Taille et part du marché des remorques en Irak

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

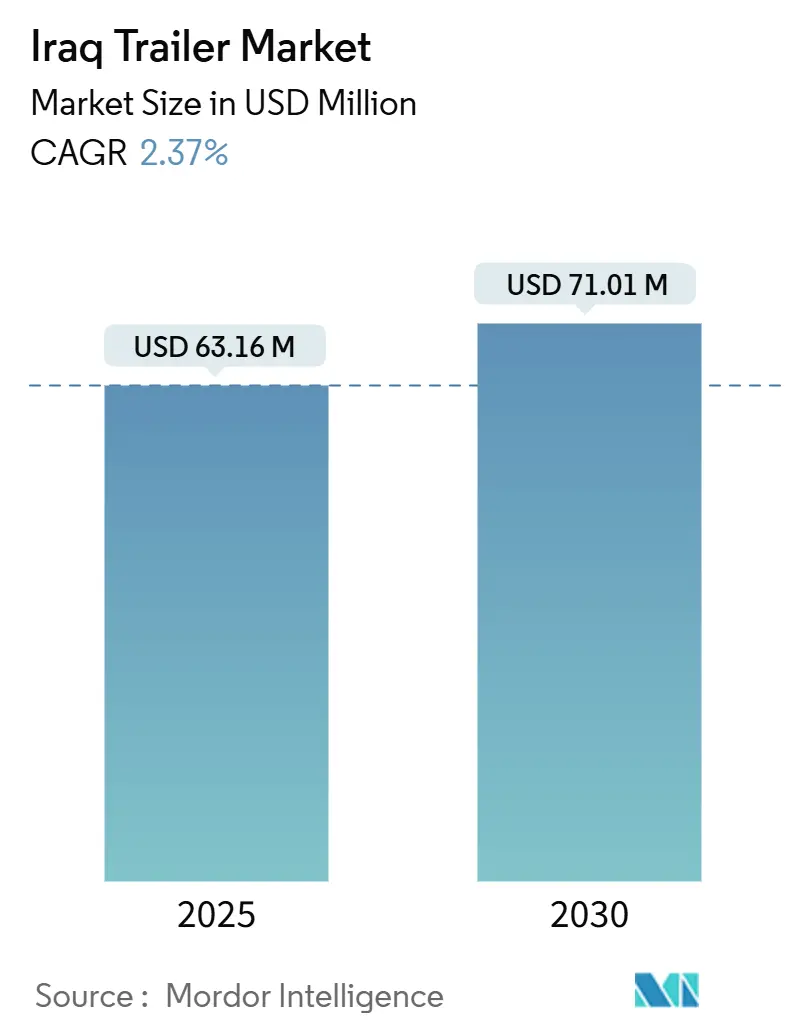

| Taille du Marché (2025) | 63.16 Millions de dollars américains |

| Taille du Marché (2030) | 71.01 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des remorques en Irak par Mordor Intelligence

La taille du marché des remorques en Irak est estimée à 63,16 millions USD en 2025, et devrait atteindre 71,01 millions USD d'ici 2030, à un CAGR de 2,37 % au cours de la période de prévision (2025-2030). Cette expansion mesurée est liée aux dépenses de reconstruction, à la reprise des projets pétroliers et gaziers, ainsi qu'au corridor du projet « Development Road » du gouvernement, qui reliera Bassora à la Turquie et, au-delà, à l'Europe. Les bennes restent le cheval de bataille, la reconstruction exigeant un transport de granulats en grande quantité, tandis que les unités réfrigérées gagnent du terrain en réponse à la demande croissante en chaîne du froid. Les configurations lourdes dépassant 30 tonnes dominent la demande globale, soulignant le poids industriel des flux de transport en Irak. Les risques sécuritaires persistants et la volatilité monétaire tempèrent la croissance ; cependant, l'introduction du système TIR en avril 2025 réduit les délais et les coûts de transit transfrontalier, positionnant le marché des remorques en Irak comme une passerelle entre le Golfe, le Levant et l'Europe.

Points clés du rapport

- Par type de remorque, les remorques bennes ont dominé le marché des remorques irakien avec 34,15 % de part de marché en 2024, et les remorques réfrigérées devraient se développer à un CAGR de 2,39 % jusqu'en 2030.

- Par secteur d'utilisation finale, la construction représentait 36,63 % de la taille du marché des remorques en Irak en 2024, et l'alimentation et l'épicerie devraient croître à un CAGR de 2,48 % entre 2025 et 2030.

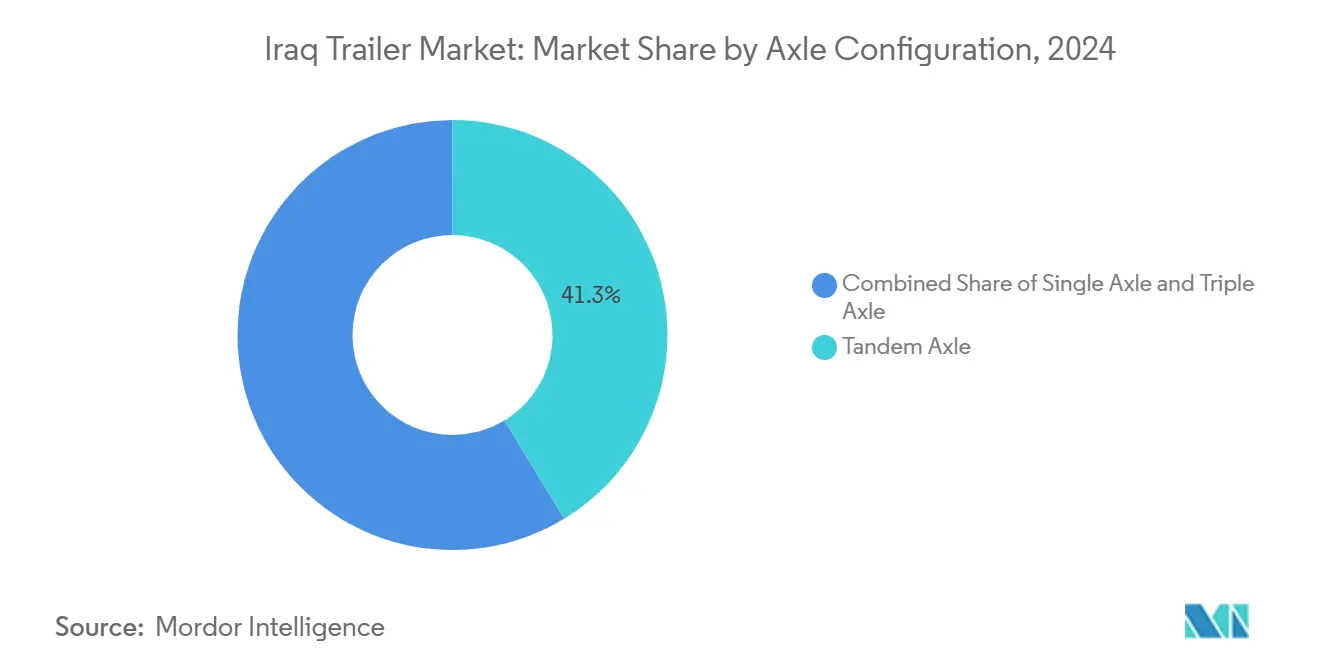

- Par configuration d'essieux, les unités à essieux tandem détenaient 41,27 % de la taille du marché des remorques irakien en 2024, et les unités à triple essieu devraient afficher la croissance la plus rapide à un CAGR de 2,43 % jusqu'en 2030.

- Par capacité de charge, les remorques lourdes de plus de 30 tonnes représentaient 43,47 % de la part du marché des remorques irakien en 2024, et les remorques de charge moyenne entre 10 et 30 tonnes devraient progresser à un CAGR de 2,45 % jusqu'en 2030.

Tendances et perspectives du marché des remorques en Irak

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Boom de la reconstruction post-Daech | +0.8% | National, concentré dans les provinces d'Anbar, Ninewa et Salah al-Din | Moyen terme (2-4 ans) |

| Expansion des projets pétroliers et gaziers de Bassora | +0.6% | Sud de l'Irak, principalement la province de Bassora | Long terme (≥ 4 ans) |

| Mises à niveau des infrastructures routières financées par le gouvernement | +0.5% | National, avec un accent sur le corridor du projet Development Road | Long terme (≥ 4 ans) |

| Croissance du commerce transfrontalier | +0.4% | Régions frontalières du nord et de l'est | Moyen terme (2-4 ans) |

| Passage des remorques d'occasion importées à l'assemblage local | +0.3% | National | Court terme (≤ 2 ans) |

| Adoption de remorques équipées de télématique | +0.2% | National, avec adoption précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le boom de la reconstruction post-Daech stimule la demande de transport de matériaux de construction

Les initiatives soutenues par le gouvernement dynamisent la reprise du marché des remorques en Irak. La Commission nationale des investissements a alloué un budget important à divers projets, avec des investissements majeurs dans le métro de Bagdad et un réseau d'autoroutes couvrant les provinces libérées. En 2024, de nombreux projets d'eau et d'assainissement ont démarré, créant une demande robuste en bennes et plateaux à haute capacité pour assurer des livraisons régulières de granulats et de tuyaux. Les entrepreneurs privilégient de plus en plus les remorques adaptées au transport de ciment en vrac, d'acier et de structures préfabriquées sur de longues distances, tout en naviguant sur des chantiers animés. Ces travaux publics en cours maintiennent non seulement les flottes plus anciennes en forte demande, mais garantissent également des cycles de remplacement stables [1]« Carte des investissements en Irak 2024 », Commission nationale des investissements, nic.gov.iq .

L'expansion des projets pétroliers et gaziers de Bassora stimule l'adoption des remorques-citernes

Le boom des hydrocarbures à Bassora élargit la flotte de citernes spécialisées. Un pipeline approuvé par le gouvernement, impliquant un investissement substantiel, est destiné à transporter un volume important de pétrole de Bassora à Haditha, avec un démarrage des opérations attendu dans un avenir proche. Parallèlement, le plan ambitieux de Geo-Jade visant à augmenter significativement la production sur le champ de Tuba accroît le flux de produits chimiques de forage, de carburant et de brut traité. Ces deux projets nécessitent des citernes en acier inoxydable conformes à l'ADR, capables de résister à la chaleur du désert et d'effectuer le long trajet des champs vers les dépôts portuaires. Par ailleurs, les opérateurs investissant dans des citernes équipées de GPS bénéficient de contrats préférentiels, en reconnaissance des mesures de sécurité renforcées adoptées par les compagnies pétrolières [2]« Approbations du pipeline brut Bassora-Haditha », Ministère du Pétrole, oil.gov.iq .

Mises à niveau des infrastructures routières financées par le gouvernement

Des travaux de modernisation des autoroutes sont en cours, avec une part significative du réseau prévu déjà réasphaltée. Les tolérances de chaussée améliorées permettent désormais des charges à l'essieu plus lourdes, accélérant ainsi les livraisons entre les principales villes, notamment Bassora, Bagdad et Mossoul. Par ailleurs, un important projet de réhabilitation ferroviaire, financé par la Banque mondiale, stimule la demande de plateaux capables de transporter des rails, du ballast et des machines lourdes. Ces développements renforcent le projet Development Road, un corridor vital s'étendant du Grand Port de Faw jusqu'à la Turquie, qui devrait traiter un volume considérable de conteneurs annuellement dans un avenir proche.

La croissance du commerce transfrontalier avec la Turquie et l'Iran augmente les flux de plateaux

En avril 2025, l'Irak a rejoint le régime TIR, réduisant considérablement le délai de transit porte-à-porte sur la route Mersin-Umm Qasr et diminuant substantiellement les coûts logistiques. Les convois aux postes frontières d'Ibrahim Khalil et de Fishkhabor, qui traitent un volume élevé de trafic de camions quotidien, utilisent désormais principalement des châssis plateaux et squelettes. Les transitaires ont constaté une amélioration des taux de remplissage au retour, les exportateurs d'Erbil parvenant à trouver des chargements de retour auprès de grossistes turcs. Cette fluidité constante a attiré des transporteurs de l'Union européenne, qui envisagent désormais des escales au port de Bassora pour le trafic du Golfe, renforçant ainsi les investissements dans les plateaux multi-essieux [3]« L'Irak devient le 78e pays à mettre en œuvre le TIR », Union internationale des transports routiers, iru.org .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques sécuritaires persistants | -0.6% | National, concentré dans les territoires disputés | Long terme (≥ 4 ans) |

| Prédominance du transport routier informel | -0.5% | National, avec une concentration plus élevée dans les zones rurales | Long terme (≥ 4 ans) |

| Volatilité monétaire et pénuries de lettres de crédit | -0.4% | National | Moyen terme (2-4 ans) |

| Manque de stations-service certifiées ADR | -0.3% | National, particulièrement dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques sécuritaires persistants et fermetures périodiques de routes

Entre début 2023 et début 2024, l'Agence de l'Union européenne pour l'asile a recensé un nombre significatif d'incidents sécuritaires, dont la majorité impliquait des explosions ou des violences à distance. Les régions du nord, notamment Dohuk et Erbil, subissent fréquemment des frappes de drones liées aux affrontements entre la Turquie et le PKK. Cette volatilité a conduit les assureurs à augmenter fortement les primes ou à refuser purement et simplement toute couverture. De plus, des mines terrestres ont contaminé une part substantielle du territoire national, contraignant les transporteurs à effectuer de longs détours. Ces détours réduisent non seulement l'utilisation des flottes, mais gonflent également les dépenses en carburant. En conséquence, les transporteurs sont contraints d'intégrer les escortes et les déviations dans leurs offres, ce qui diminue leur compétitivité tarifaire.

La prédominance du transport routier informel freine la modernisation des flottes

Des milliers de petits opérateurs gèrent des entreprises à camion unique sans enregistrement formel, contournant les contrôles fiscaux et de sécurité. Ils exploitent des remorques plus anciennes importées qui dépassent souvent les limites de charge à l'essieu et évitent d'utiliser la télématique qui pourrait exposer les déviations de route. Cet écosystème dilue la demande de nouvelles constructions dotées de suspensions avancées, de systèmes de freinage et de fonctions de surveillance de la charge. Il entrave également les efforts des autorités pour faire respecter les normes de poids et d'émissions, retardant ainsi la transition vers des flottes modernes et plus efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de remorque : la domination des bennes soutient la reprise de la construction

Les bennes ont capturé 34,15 % de la part du marché des remorques irakien en 2024, reflétant le mouvement incessant de granulats, de gravats et de terre sur les chantiers de reconstruction. Des projets tels que le métro de Bagdad, qui nécessitent d'importants travaux d'excavation, stimulent la croissance du marché des remorques en Irak, en particulier pour les bennes. Les remorques fourgons ou fourgons secs occupent la deuxième position, assurant la distribution de produits de grande consommation aux détaillants de Bagdad, Bassora et Erbil. La demande de citernes reste constante, le pipeline Bassora-Haditha et la mise à niveau du champ de Tuba nécessitant une logistique pétrolière dédiée. Les unités réfrigérées, bien qu'avec une base réduite, devraient afficher le CAGR le plus rapide à 2,39 % à mesure que les supermarchés se développent et que les importations de vaccins restent élevées lors des campagnes post-pandémiques. Les volumes de plateaux augmentent avec les flux de conteneurs dans le cadre du programme TIR et les chargements hors gabarit pour les déplacements port-vers-site. Les assembleurs nationaux proposent désormais des semi-remorques polyvalentes de 45 tonnes, signalant un passage des importations pures vers des constructions locales hybrides.

Entre 2025 et 2030, la domination des bennes se modérera à mesure que les flottes de plateaux et de réfrigérés se développeront. Les constructeurs intègrent de l'acier allié et une isolation thermique pour résister aux étés irakiens à 50 °C, prolongeant ainsi la durée de vie des remorques et réduisant les coûts d'exploitation. La compatibilité des pièces avec les marques turques soutient la disponibilité sur les longues routes désertiques. La sensibilité aux prix reste élevée, mais les chargeurs spécifient de plus en plus l'ABS, les capteurs de charge et le GPS, ce qui accélère les cycles de mise à niveau. Les équipementiers proposant des dépôts de pièces et des formations dans le pays remportent des commandes, les entrepreneurs cherchant à se prémunir contre les retards aux frontières.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la construction mène la renaissance des infrastructures

La construction représentait 36,63 % de la taille du marché des remorques en Irak en 2024, portée par les mégaprojets dans le logement, les transports et l'énergie. La nouvelle ville d'Al-Rachid nécessite un nombre important de briques, mobilisant une flotte de remorques, tandis que le Grand Port de Faw a un besoin continu de quantités substantielles de béton et d'acier. Le pipeline de travaux publics offre une visibilité pluriannuelle, permettant aux entrepreneurs de sécuriser des baux à long terme et de minimiser les dépenses en capital. La distribution alimentaire et épicerie est le secteur à la croissance la plus rapide, avec un CAGR de 2,48 %, portée par la hausse des importations de volaille réfrigérée, de produits laitiers et de produits frais à mesure que les revenus se redressent. Le pétrole et le gaz restent un ancrage stable, les achats étant liés aux expansions de champs et à la construction de nouveaux pipelines. Les prestataires logistiques utilisent le régime TIR pour repositionner les châssis vides sur les routes d'exportation, augmentant ainsi l'utilisation des flottes.

La diversification sectorielle répartit les risques pour les propriétaires de flottes. Les flottes orientées vers la construction ajoutent désormais des unités réfrigérées et des citernes pour exploiter de nouvelles lignes. Les marchés publics imposent également des normes de sécurité et environnementales ISO, élevant le niveau de conformité. Les propriétaires de flottes disposant d'une capacité polyvalente et d'une maintenance documentée remportent des contrats plus larges couvrant les projets hydrauliques, les raffineries et les chaînes d'approvisionnement de la grande distribution.

Par configuration d'essieux : la polyvalence des essieux tandem répond aux exigences des infrastructures

Les configurations à essieux tandem représentaient 41,27 % de la taille du marché des remorques irakien en 2024. Ces unités respectent les limites de charge à l'essieu tout en offrant une maniabilité sur les chantiers urbains. Les opérateurs apprécient leur moindre usure des pneus et leur consommation de carburant inférieure par rapport aux alternatives à triple essieu. Les unités à essieu simple servent des niches de livraison express et de petite distribution au détail à Bagdad, où les rues étroites et les points de contrôle limitent l'utilisation de véhicules plus grands. La demande de triple essieu progresse le plus rapidement à un CAGR de 2,43 % à mesure que les trajets s'allongent sur des autoroutes améliorées et que les clients recherchent une charge utile plus élevée par voyage. Le corridor du projet Development Road favorisera les combinaisons à triple essieu et multi-essieux une fois achevé, encourageant les flottes à investir en anticipation des évolutions du trafic.

Les régulateurs imposent des limites de 25 tonnes sur les semi-remorques à 3 essieux et de 34 tonnes sur les semi-remorques à 4 essieux, suscitant un intérêt pour la surveillance intelligente de la charge. L'expansion des ponts-bascules aux principaux postes frontières renforce la conformité, et les capteurs de poids embarqués aident à éviter les amendes. Les fabricants proposent des équipements de suspension pneumatique qui réduisent les dommages aux chaussées et diminuent les coûts de maintenance, un argument de vente à mesure que les concessions routières introduisent des taxes à l'essieu.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité de charge : la domination des véhicules lourds reflète les exigences industrielles

Les remorques lourdes de plus de 30 tonnes ont sécurisé 43,47 % de la part du marché des remorques irakien en 2024. Les plateformes de forage, les poutres préfabriquées et les transports de granulats en vrac maintiennent ces unités en activité, et la gamme 45 tonnes du constructeur national SCAI répond aux besoins du segment. Les unités légères, pesant moins de 10 tonnes, se concentrent principalement sur les livraisons du dernier kilomètre dans les centres-villes, souvent exploitées par de petites entreprises familiales. Les remorques de charge moyenne (10-30 tonnes) affichent le CAGR le plus rapide à 2,45 % jusqu'en 2030, bénéficiant des couloirs commerciaux où les limites routières plafonnent la charge utile maximale. Les chaussées modernisées et les ponts modernes permettent aux charges moyennes de circuler à des vitesses moyennes plus élevées, réduisant le nombre de trajets et la consommation de carburant.

La planification des flottes combine désormais des véhicules lourds pour les mégaprojets avec des unités de charge moyenne pour la distribution régionale. Les composants de transmission importés associés à la construction locale en acier maintiennent les prix d'achat compétitifs. Le renforcement du contrôle du poids dans les ports et aux postes frontières consolide le créneau de capacité moyenne pour les propriétaires souhaitant éviter les amendes pour surcharge à l'essieu tout en transportant plus que ne le permettent les unités légères.

Analyse géographique

Le sud de l'Irak est le contributeur le plus important au marché des remorques irakien. Le débit du port de Bassora, l'expansion du Grand Port de Faw et les usines pétrochimiques créent un flux continu entrant d'acier et de ciment, et sortant de cargaisons liquides. La sécurité relative, comparée aux districts du nord, soutient les dépenses en capital pour les nouvelles flottes, bien que des conflits tribaux perturbent occasionnellement les routes rurales. L'Irak central, ancré par Bagdad, constitue le cœur administratif et commercial, canalisant les budgets nationaux de reconstruction et les importations de consommation. Le métro de Bagdad et les réseaux d'autoroutes alimentent des cycles de remorques réguliers, tandis que les risques sécuritaires modérés maintiennent les taux d'assurance à des niveaux gérables.

Le nord de l'Irak, couvrant la Région du Kurdistan, est le sous-marché à la croissance la plus rapide. Le nombre élevé de camions au poste d'Ibrahim Khalil, combiné au rôle de la région comme plaque tournante pour les exportations turques, stimule la demande de châssis porte-conteneurs et de plateaux. Néanmoins, les frappes de drones et les opérations militaires augmentent les risques opérationnels et retardent les livraisons. Les procédures douanières harmonisées introduites en février 2024 ont réduit les délais de dédouanement, incitant les grandes flottes à positionner des actifs à Erbil. Les prix du carburant sont légèrement plus élevés qu'au sud, mais des rotations plus rapides compensent les écarts de coûts. Les exportations agricoles de grenades et de raisins ajoutent également une demande de réfrigérés lors des pics de récolte.

Les déserts de l'ouest restent peu peuplés mais abritent des usines de phosphate et de ciment. Le mauvais état des routes et les incidents sécuritaires périodiques découragent les investissements généralisés dans les flottes, mais des opérateurs de niche avec des camions lourds à plateau surbaissé assurent les déplacements impliquant des équipements miniers. Les opportunités dans le flux de transit jordanien dépendent des mises à niveau autoroutières en cours et devraient se développer une fois que les terminaux frontaliers auront achevé leur expansion prévue en 2026. Dans l'ensemble, la diversification géographique aide les transporteurs à lisser les fluctuations de revenus liées aux cycles de projets et aux regains de tensions sécuritaires.

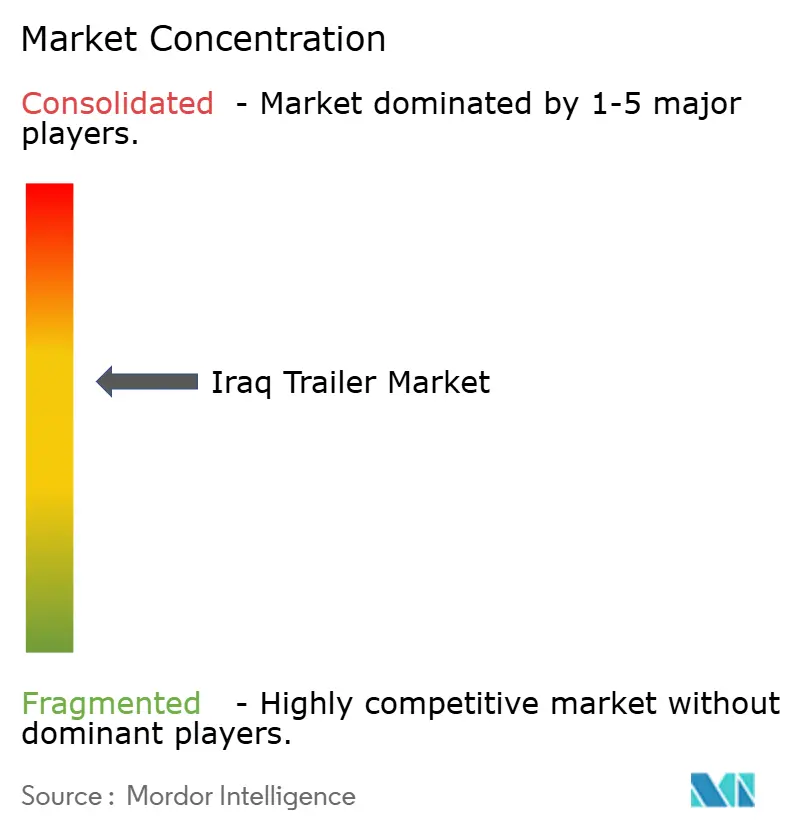

Paysage concurrentiel

Le marché des remorques irakien est modérément fragmenté — les marques internationales comme Kassbohrer, Schmitz Cargobull et TIRSAN importent des kits SKD via Bassora et Mersin. En revanche, les entreprises chinoises font leur entrée par le Kurdistan. Les capacités nationales sont en hausse : la Société d'État pour l'industrie automobile produit des bennes et des plateaux lourds, tandis qu'Al-Walaa Trailers fabrique des citernes à Najaf. La part de marché est largement dispersée, aucun fabricant ne détenant une part significative. Pourtant, les marques mondiales remportent des appels d'offres gouvernementaux grâce à des alliances avec des distributeurs locaux.

L'adoption technologique différencie les acteurs. Les suspensions prêtes pour la télématique et les systèmes EBS de Kassbohrer sont demandés par les grandes compagnies pétrolières pour leurs besoins de suivi de charge. Les carrosseries réfrigérées modulaires de Schmitz Cargobull, dotées d'une isolation supérieure, sont indispensables pour les étés torrides de l'Irak. Les entreprises locales offrent des avantages concurrentiels avec des délais de livraison plus courts, un approvisionnement en pièces plus facile et des prix en dinars plus favorables. Alors que les appels d'offres gouvernementaux mettent de plus en plus l'accent sur la valeur ajoutée nationale, les équipementiers étrangers sont incités à localiser leurs opérations, notamment en accordant des licences pour la soudure et la peinture.

Les manœuvres stratégiques soulignent la poussée vers la localisation. Dans un avenir proche, Scania, via SCAI, prévoit de lancer l'assemblage de camions et de remorques en CKD dans la province de Babylone, avec l'objectif de livrer un volume significatif d'unités aux ministères sur plusieurs années. CIMC Vehicles a récemment signé un protocole d'accord avec des investisseurs kurdes pour une usine de panneaux, destinée à produire des carrosseries fourgons et des réfrigérés dans quelques années. Les opportunités abondent dans la construction de citernes certifiées ADR et de remorques avancées pour la chaîne du froid. Les entreprises alignées sur les normes ISO 9001 et ISO 14001 sont bien positionnées pour en tirer avantage, d'autant plus que les acheteurs publics accordent une priorité croissante à ces certifications dans leurs appels d'offres.

Leaders du secteur des remorques en Irak

GORICA Group

Kassbohrer

Schmitz Cargobull

CIMC Vehicles

Fruehauf SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le système TIR (Transport International Routier), norme mondiale pour le commerce transfrontalier sécurisé, est entré en vigueur en Irak. Il s'agit d'un développement majeur pour le marché des remorques, car il devrait réduire le temps de transport de 80 % et les coûts de 38 % pour les marchandises internationales, augmentant ainsi l'efficacité et la demande de transport routier par remorques aux frontières.

- Octobre 2024 : Le géant mondial de la logistique Aramex a dévoilé une coentreprise avec ZK Holding d'Abou Dhabi pour renforcer ses services en Irak. Ce partenariat vise à consolider les opérations de transit de fret et de logistique contractuelle dans plus de 15 villes irakiennes, ce qui accroît la demande pour divers types de remorques pour une logistique efficace du dernier kilomètre et générale.

Périmètre du rapport sur le marché des remorques en Irak

Le marché des remorques irakien englobe la production, l'importation, la distribution et l'utilisation de diverses remorques en Irak, au service des secteurs qui transportent des marchandises, des matériaux et des machines. Ces remorques, allant des plateaux et surbaissés aux citernes et unités réfrigérées, sont adaptées pour répondre aux exigences logistiques de secteurs clés, notamment la construction, le pétrole et le gaz, les infrastructures, l'agriculture et le commerce général.

Le marché des remorques irakien est segmenté selon le type, l'essieu et l'application. Par type, le marché est segmenté en remorques plateaux, remorques fourgons secs, remorques réfrigérées, remorques-citernes, remorques surbaissées et remorques à plateau abaissé. Par application, le marché est segmenté en construction, agriculture, logistique et transport, mines, loisirs et autres (incluant le transport de matières chimiques et dangereuses, le transport de pétrole et d'hydrocarbures). Par essieu, le marché est classé en remorques à essieu simple, remorques à essieux tandem et remorques multi-essieux. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Benne |

| Plateau |

| Fourgon / Fourgon sec |

| Réfrigéré |

| Citerne |

| Logistique |

| Alimentation et épicerie |

| Pétrole et gaz |

| Construction |

| Autres |

| Essieu simple |

| Essieu tandem |

| Triple essieu |

| Usage léger (moins de 10 T) |

| Usage moyen (10–30 T) |

| Usage lourd (plus de 30 T) |

| Par type de remorque | Benne |

| Plateau | |

| Fourgon / Fourgon sec | |

| Réfrigéré | |

| Citerne | |

| Par secteur d'utilisation finale | Logistique |

| Alimentation et épicerie | |

| Pétrole et gaz | |

| Construction | |

| Autres | |

| Par configuration d'essieux | Essieu simple |

| Essieu tandem | |

| Triple essieu | |

| Par capacité de charge | Usage léger (moins de 10 T) |

| Usage moyen (10–30 T) | |

| Usage lourd (plus de 30 T) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des remorques en Irak ?

Le marché a atteint 63,16 millions USD en 2025 et devrait croître régulièrement vers 71,01 millions USD d'ici 2030.

Quel type de remorque détient la plus grande part ?

Les remorques bennes dominent le marché des remorques irakien avec une part de 34,15 % en 2024, portées par l'activité de reconstruction.

Quel segment se développe le plus rapidement ?

Les remorques réfrigérées affichent le CAGR le plus rapide à 2,39 %, grâce à la demande croissante pour la chaîne du froid dans les secteurs alimentaire et pharmaceutique.

Comment le commerce transfrontalier influence-t-il la demande ?

Le déploiement du TIR en Irak en avril 2025 a réduit les délais et les coûts de transit, stimulant l'utilisation des plateaux et des châssis porte-conteneurs sur les routes vers la Turquie et l'Iran.

Quels défis affectent la modernisation des flottes ?

Les risques sécuritaires, la volatilité monétaire et la prévalence du transport routier informel freinent les investissements à grande échelle dans les technologies avancées de remorques.

Dernière mise à jour de la page le: