Taille et parts du marché européen des remorques pour véhicules utilitaires légers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

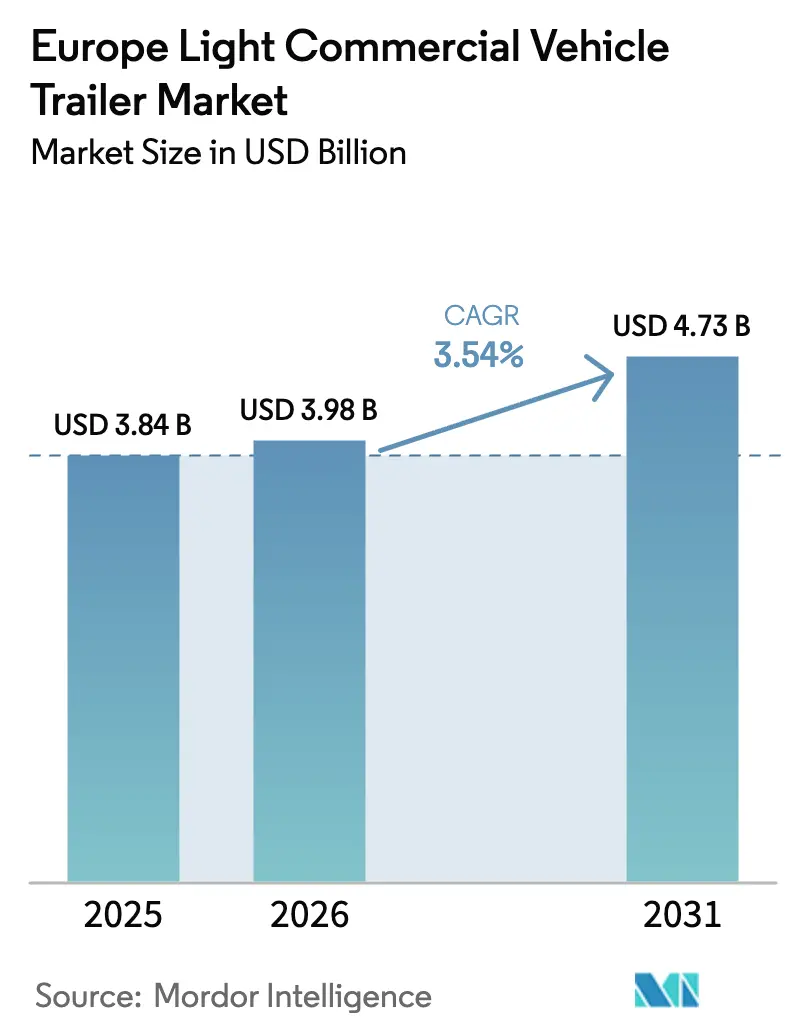

| Taille du marché de l'année de base (2025) | 3.84 Milliards de dollars |

| Taille du Marché (2026) | 3.98 Milliards de dollars |

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des remorques pour véhicules utilitaires légers par Mordor Intelligence

La taille du marché européen des remorques pour véhicules utilitaires légers est estimée à 3,98 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 3,84 milliards USD, avec des projections pour 2031 indiquant 4,73 milliards USD, soit une croissance à un TCAC de 3,54 % sur la période 2026-2031. La croissance repose sur l'expansion régulière des réseaux de distribution du commerce électronique, sur des objectifs CO₂ plus stricts qui récompensent la construction légère, et sur des réglementations d'accès urbain qui poussent les opérateurs de flottes vers des formats de remorques compacts et très maniables. Les améliorations structurelles de la logistique de micro-distribution paneuropéenne, l'expansion rapide de la chaîne du froid pour les produits pharmaceutiques et les denrées périssables, ainsi que l'adoption croissante d'outils de gestion de flotte intégrant la télématique approfondissent la pénétration du marché. Dans le même temps, la volatilité des coûts des matériaux et les fluctuations du prix du diesel contraignent les marges et allongent les cycles de remplacement, incitant de nombreux opérateurs à privilégier la location plutôt que l'achat direct. L'axe concurrentiel se déplace de l'efficacité de fabrication de base vers des services numériques intégrés et des fonctionnalités de conformité réglementaire qui réduisent le coût total de possession.

Principaux enseignements du rapport

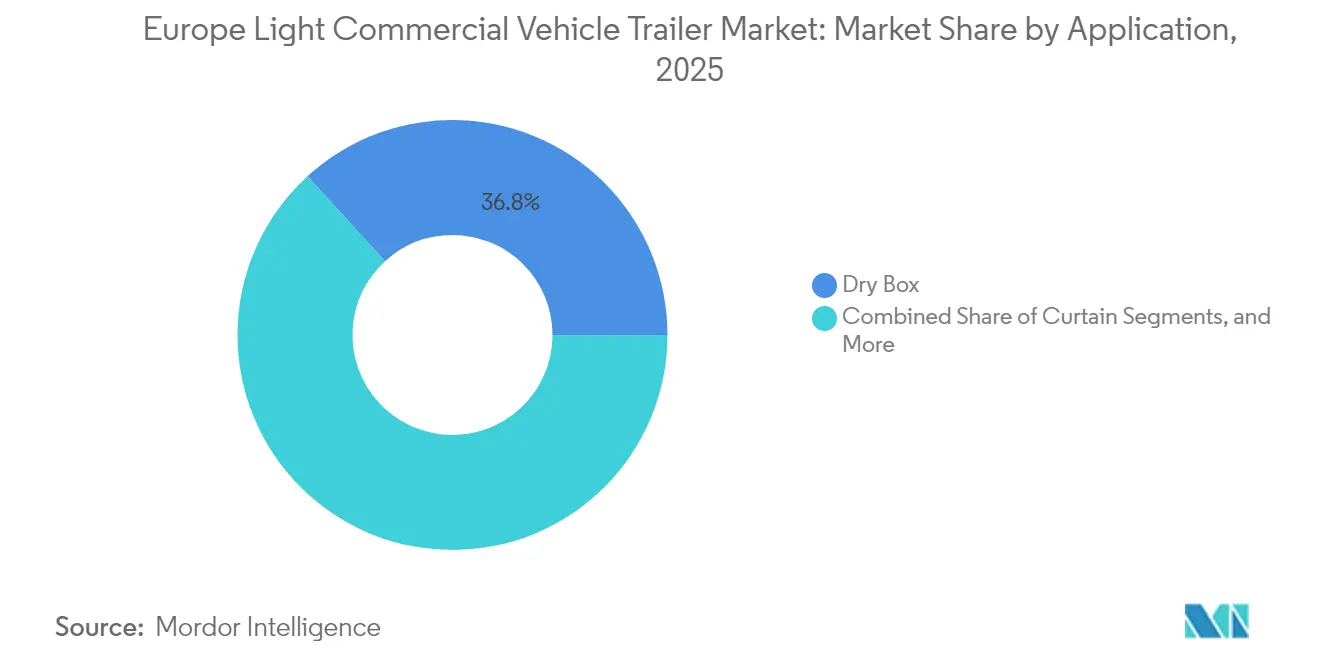

- Par application, la caisse sèche a représenté 36,78 % des parts du marché européen des remorques pour véhicules utilitaires légers en 2025, tandis que la réfrigération s'accélère à un TCAC de 7,68 % jusqu'en 2031.

- Par PTAC de remorque, les unités jusqu'à 3,5 t ont capté une part de 51,85 % du marché européen des remorques pour véhicules utilitaires légers en 2025 et devraient croître à un TCAC de 6,25 % jusqu'en 2031.

- Par configuration d'essieu, les conceptions à essieux tandem ont dominé avec 41,72 % du marché européen des remorques pour véhicules utilitaires légers en 2025, tandis que les modèles à essieu simple ont enregistré le TCAC projeté le plus élevé de 5,78 % jusqu'en 2031.

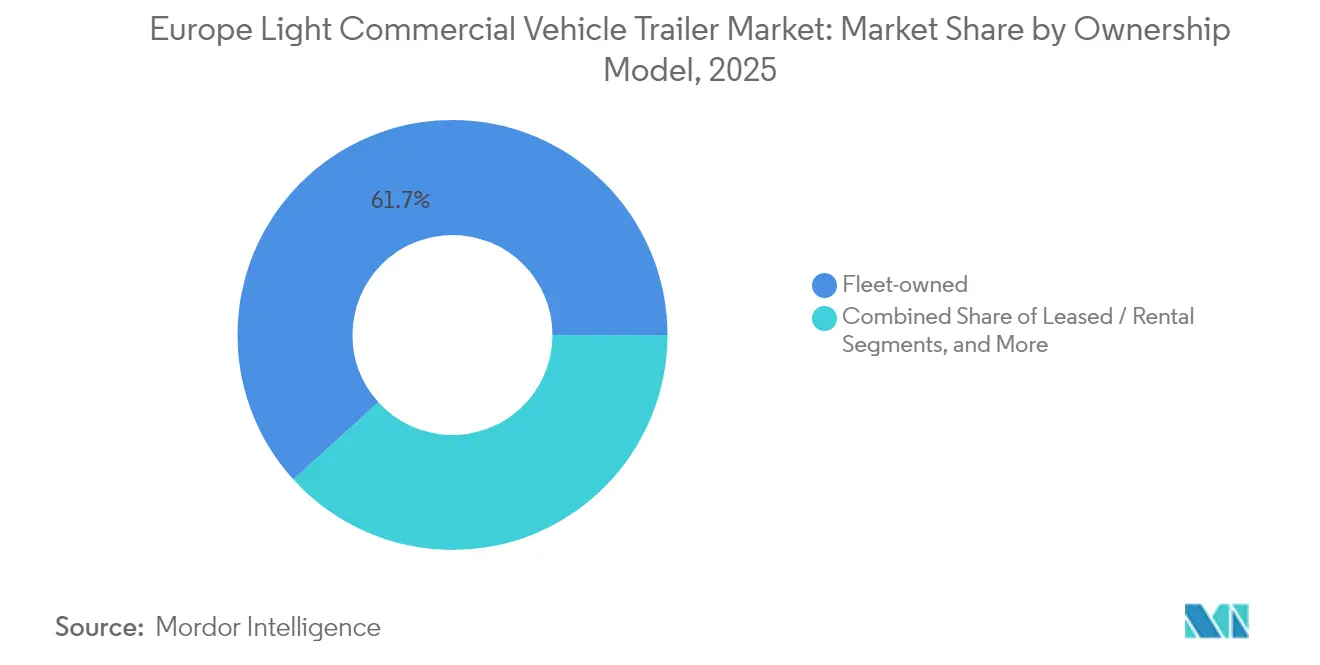

- Par modèle de propriété, les actifs en propriété de flotte représentaient 61,74 % du marché européen des remorques pour véhicules utilitaires légers en 2025 ; les flottes en location ou en crédit-bail ont affiché la croissance la plus rapide à un TCAC de 5,21 % jusqu'en 2031.

- Par secteur d'utilisation final, les opérateurs de colis et de logistique ont sécurisé 33,88 % du marché européen des remorques pour véhicules utilitaires légers en 2025 ; la demande alimentaire et des boissons devrait augmenter à un TCAC de 5,28 % jusqu'en 2031.

- Par pays, l'Allemagne a conservé 25,10 % du marché européen des remorques pour véhicules utilitaires légers en 2025, tandis que l'Espagne devrait progresser à un TCAC de 6,37 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des remorques pour véhicules utilitaires légers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des colis du commerce électronique | +0.8% | Mondial, avec une concentration en Allemagne, aux Pays-Bas, au Royaume-Uni | Moyen terme (2-4 ans) |

| Normes CO₂ favorisant la construction légère | +0.6% | À l'échelle européenne, plus fort en Allemagne, en France, aux Pays-Bas | Long terme (≥ 4 ans) |

| Réglementations d'accès urbain favorisant les petites remorques | +0.5% | Grandes villes européennes, adoption précoce à Londres, Paris, Amsterdam | Court terme (≤ 2 ans) |

| Électrification des flottes de VUL nécessitant des solutions légères | +0.4% | Europe du Nord, Pays-Bas, Norvège, Allemagne | Long terme (≥ 4 ans) |

| Expansion rapide des réseaux de micro-distribution paneuropéens | +0.3% | Marchés d'Europe centrale, extension vers l'Europe de l'Est | Moyen terme (2-4 ans) |

| Intégration de la télématique indépendante des constructeurs avec les remorques | +0.2% | Allemagne, Royaume-Uni, France avec extension vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du volume de colis du commerce électronique

La flambée des ventes en ligne remodèle radicalement la densité des itinéraires et les profils d'expédition à travers l'Europe. Les réseaux de colis accordent désormais plus de valeur à la maniabilité et à la rapidité de chargement-déchargement qu'à la capacité cubique en vrac, de sorte que les gestionnaires de flotte se tournent vers des formats à ridelles et à caisse sèche courte adaptés aux couloirs urbains étroits. Les nœuds de micro-distribution à l'intérieur des zones métropolitaines stimulent la demande de petites remorques capables d'effectuer plusieurs rotations quotidiennes. Les opérateurs privilégient également les abonnements télématiques qui rationalisent la planification des itinéraires et la maintenance géolocalisée, renforçant ainsi le besoin de plateformes de remorques à capacité numérique.

Renforcement des normes CO₂ favorisant les matériaux légers

Le règlement UE 2019/1242 oblige les constructeurs à réduire les émissions de CO₂ de l'ensemble de leur flotte de 15 % d'ici 2025 et de 30 % d'ici 2030 par rapport aux niveaux de référence de 2019[1]"Règlement 2019/1242 sur les normes CO₂,", Parlement européen, europarl.europa.eu. La conformité accélère l'adoption de revêtements en aluminium, d'aciers à haute résistance et de panneaux composites qui réduisent de 200 à 300 kg les poids à vide typiques. Les indices de prix des producteurs d'aluminium augmentent, maintenant la pression sur les coûts même lorsque la demande progresse. Les économies de poids réduisent également les péages dans le cadre de la directive Eurovignette révisée, rendant les remorques légères financièrement attractives malgré des coûts de matériaux plus élevés. Les discussions politiques en cours visant à atteindre une réduction des émissions de 90 % d'ici 2040 consolident davantage l'argument à long terme en faveur de la construction légère.

Réglementations d'accès à la livraison urbaine favorisant les petites remorques

Des dizaines de villes européennes appliquent des zones à faibles émissions ou à zéro émission avec des restrictions de poids limitant l'accès des véhicules lourds. L'extension de l'ULEZ de Londres et les règles ZFE-m de Paris illustrent cette tendance vers des équipements plus légers. En vertu des amendements à la directive 96/53/CE, les combinaisons de livraison électriques peuvent dépasser les poids bruts standard de 1 à 2 t sans perdre leurs privilèges urbains, encourageant les remorques de moins de 3,5 t associées à des fourgonnettes électriques. À mesure que les villes resserrent les couvre-feux et les créneaux de quai de chargement, les petites remorques capables de tourner rapidement et de se garer dans des espaces restreints offrent un avantage opérationnel tangible.

Électrification des flottes de VUL nécessitant des solutions de remorques légères

Les batteries réduisent la capacité de remorquage de 200 à 400 kg par rapport aux homologues diesel, de sorte que les flottes migrant vers des fourgonnettes électriques nécessitent des remorques ultra-légères et aérodynamiquement efficaces. Le Conseil international pour un transport propre projette la parité du coût total de possession pour les camions de livraison urbaine à batterie électrique entre 2025 et 2028 dans la plupart des grandes villes de l'UE, rendant les flottes électrifiées commercialement viables[2]"Perspectives du coût total de possession des camions de livraison urbaine à batterie électrique,", Conseil international pour un transport propre, theicct.org. Les constructeurs de remorques répondent avec des carrosseries isolées de moins de 800 kg, des essieux à faible résistance au roulement et des systèmes d'alimentation intégrés pour la réfrigération ou les hayons élévateurs. Certains constructeurs intègrent également des câblages de charge partagée pour partager les connexions au réseau entre le tracteur et la remorque, en accord avec le règlement sur l'infrastructure pour carburants alternatifs qui impose des chargeurs publics à des intervalles de 60 km sur les corridors principaux du RTE-T.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambée des prix de l'aluminium et de l'acier | -0.4% | À l'échelle européenne, impact le plus fort dans les pôles industriels d'Allemagne et d'Italie | Court terme (≤ 2 ans) |

| Volatilité du prix du diesel réduisant les dépenses d'investissement des flottes | -0.3% | À l'échelle européenne, variable selon les politiques fiscales nationales sur les carburants | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et pénuries de châssis persistantes | -0.2% | Corridors de production en Allemagne et en Europe de l'Est | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les VUL articulés | -0.15% | Royaume-Uni, Pays-Bas, marchés urbains à forte densité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Flambée des prix de l'aluminium et de l'acier

Les fabricants de remorques sont aux prises avec des fluctuations des prix de l'aluminium, des marges qui se resserrent et des difficultés d'approvisionnement. À mesure que les coûts des matières premières augmentent, les producteurs ont légèrement relevé leurs prix catalogue. Cependant, la diminution du pouvoir d'achat des petits opérateurs de flotte limite l'ampleur de ces hausses de prix, exerçant une pression tout au long de la chaîne de valeur. Les événements géopolitiques, notamment les sanctions européennes sur l'aluminium russe, ont accentué les contraintes d'approvisionnement. En réponse, les fabricants recherchent des contrats à long terme et diversifient leurs sources d'approvisionnement, au prix toutefois de défis logistiques supplémentaires.

Volatilité des coûts du diesel réduisant les dépenses d'investissement des flottes

Les opérateurs de transport routier en Europe centrale sont aux prises avec des pressions financières croissantes dues à la volatilité des prix des carburants et à la hausse des péages. Les prix du diesel ont connu de larges fluctuations, influencées par les variations des cours mondiaux du brut et les politiques fiscales nationales. Étant donné que le carburant constitue une part importante des charges d'exploitation, des hausses de prix inattendues contraignent de nombreux transporteurs à prolonger l'utilisation de leurs véhicules actuels et à reporter l'achat de nouvelles remorques.

En Autriche, l'introduction de nouvelles surtaxes de péage et de fortes hausses des redevances basées sur le CO₂ ont encore réduit les marges bénéficiaires. Les petits opérateurs, souvent avec une marge de manœuvre financière limitée, optent de plus en plus pour des modèles de location plutôt que pour des achats à forte intensité de capital. Sans une meilleure visibilité sur les coûts des carburants, l'enthousiasme d'investissement du secteur restera probablement tiède.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la chaîne du froid stimule la croissance premium

Les carrosseries à caisse sèche ont conservé leur statut de valeur sûre, représentant 36,78 % des parts du marché européen des remorques pour véhicules utilitaires légers en 2025 et servant le fret général des plateformes de colis aux intermédiaires industriels. Les remorques à ridelles restent populaires dans les opérations polyvalentes nécessitant un chargement latéral, tandis que les variantes à plateau et porte-voitures répondent à des besoins de niche liés à la logistique de la construction et de l'automobile. Le pouvoir de fixation des prix premium des remorques réfrigérées compense les coûts de production plus élevés, faisant du sous-segment un gisement de profit pour les constructeurs ayant une expertise en chaîne du froid.

Les unités de réfrigération ont contribué à la croissance la plus rapide du marché européen des remorques pour véhicules utilitaires légers, progressant à un TCAC de 7,68 % jusqu'en 2031 grâce à l'essor de la demande pharmaceutique et alimentaire fraîche. Le segment bénéficie des plateformes d'épicerie en livraison directe aux consommateurs et de directives de bonnes pratiques de distribution plus strictes qui spécifient la validation de la température et le suivi en temps réel. De nouvelles conceptions telles que le S.Ko COOL de Schmitz Cargobull intègrent la réfrigération à batterie électrique et des chargeurs assistés par énergie solaire, reflétant la convergence des exigences de la chaîne du froid avec les impératifs d'électrification.

Par PTAC de remorque : l'accès urbain favorise la catégorie légère

Les unités jusqu'à 3,5 t ont représenté 51,85 % des parts du marché européen des remorques pour véhicules utilitaires légers en 2025 et devraient croître à un TCAC de 6,25 % jusqu'en 2031, reflétant la forte pression réglementaire en faveur de combinaisons plus légères dans les zones à péage de congestion. Ces remorques s'alignent parfaitement avec les fourgonnettes électriques dont les limites de remorquage homologuées dépassent rarement 1,6 t, et elles bénéficient de charges MAUT kilométriques réduites en Allemagne. Les remorques de poids intermédiaire entre 3,5 et 7 t maintiennent un équilibre entre charge utile et volume pour les livraisons régionales, tandis que les modèles lourds au-dessus de 7 t servent la construction et le fret en vrac transfrontalier.

L'expansion des corridors zéro émission métropolitains renforce l'argument commercial en faveur des ensembles de moins de 3,5 t. Les flottes apprécient également les primes d'assurance plus faibles et la simplification du permis de conduire, car de nombreux États membres de l'UE exemptent les combinaisons plus légères de la qualification de catégorie C. Les constructeurs proposent des châssis modulaires pouvant être reclassés à la hausse lorsqu'ils sont utilisés en dehors des zones restreintes, ajoutant une flexibilité à la revente.

Par configuration d'essieu : l'essieu simple gagne un avantage urbain

Les carrosseries à essieux tandem représentent 41,72 % des parts du marché européen des remorques pour véhicules utilitaires légers en 2025. Pourtant, les remorques à essieu simple enregistrent le taux de croissance le plus élevé à 5,78 % jusqu'en 2031, car les opérations en ville nécessitent des rayons de braquage serrés. Un essieu simple réduit le poids à vide de 120 à 150 kg, libérant une charge utile supplémentaire pour les colis ou les marchandises réfrigérées. Les avantages en termes de coûts s'étendent à l'usure des pneus et aux intervalles d'entretien des freins, ramenant les économies totales de possession à près de 8 % sur un cycle de location de cinq ans. Les nouvelles réglementations néerlandaises n'autorisent la livraison nocturne qu'avec des équipements optimisés pour le bruit, et les conceptions à essieu simple répondent plus facilement à ces critères en raison de la masse réduite des freins et de la suspension.

Les variantes multi-essieux servent toujours les charges à haute densité comme les panneaux de construction ou les maisons modulaires où la répartition du poids est importante. Cependant, les systèmes de péage facturant par essieu inclinent davantage l'économie vers des configurations plus légères dans le fret général.

Par modèle de propriété : la flexibilité de la location s'accélère

Les actifs en propriété de flotte ont dominé en 2025 avec 61,74 % du marché européen des remorques pour véhicules utilitaires légers, mais le TCAC de 5,21 % de la location jusqu'en 2031 souligne l'incertitude croissante concernant les prix des matériaux et les trajectoires réglementaires. Les contrats de location à long terme regroupent la maintenance préventive, le remplacement des pneus et les abonnements télématiques, convertissant des coûts imprévisibles en mensualités fixes. Les fabricants déploient également des clauses de rachat garantissant les valeurs résiduelles, atténuant le risque de dépréciation lorsque les réglementations évoluent. Les grands prestataires logistiques tiers négocient désormais des contrats de location-cadre de cinq ans couvrant des milliers de remorques avec des tableaux de bord de données partagés, permettant une rotation fine des actifs entre les dépôts.

L'adoption de la location prospère parmi les opérateurs saisonniers dans l'agriculture et les pics de la distribution, ainsi que les petits transporteurs se couvrant contre la volatilité des prix des carburants. Comme les carrosseries composites légères affichent des prix initiaux plus élevés, la propriété à forte intensité de capital cède la place à une location orientée vers les charges d'exploitation qui étale les obligations de trésorerie.

Par secteur d'utilisation final : le secteur alimentaire mène la croissance

Les réseaux de colis et de logistique représentaient 33,88 % des parts du marché européen des remorques pour véhicules utilitaires légers en 2025, reflétant les préférences des acheteurs pour la livraison le lendemain et le traitement des retours. Cependant, le segment alimentaire et des boissons enregistre la trajectoire la plus rapide à un TCAC de 5,28 % jusqu'en 2031, alors que les épiciers et les fournisseurs de kits repas déploient des micro-hubs certifiés en température. Les grossistes pharmaceutiques approfondissent leur conformité aux bonnes pratiques de distribution en ajoutant des systèmes de refroidissement redondants et des journaux de température en temps réel, se traduisant par des commandes d'équipements de plus grande valeur.

Les expéditeurs de matériaux de construction maintiennent une base solide grâce aux dépenses de travaux publics dans le cadre des plans de relance nationaux, tandis que l'agriculture affiche des fluctuations cycliques liées à l'intensité des récoltes. Les flottes de distribution et de produits de grande consommation pivotent vers le réapprovisionnement omnicanal, combinant la livraison en magasin avec des points de collecte de commerce électronique qui favorisent des charges plus petites et plus fréquentes.

Analyse géographique

L'Allemagne a ancré 25,10 % des parts du marché européen des remorques pour véhicules utilitaires légers en 2025, tirant parti de ses denses liaisons autoroutières et d'une base de fournisseurs mature centrée en Rhénanie-du-Nord-Westphalie. Face aux pressions financières et à l'incertitude des coûts d'exploitation, les transporteurs retardent le renouvellement de leurs flottes, ce qui atténue la demande intérieure de semi-remorques. Les données d'immatriculation mettent en évidence une tendance à la baisse prononcée, soulignant une tendance généralisée au report des remplacements. Cela est particulièrement évident chez les petits opérateurs aux prises avec la volatilité des carburants et des marges bénéficiaires étroites.

L'Espagne est la géographie à la croissance la plus rapide, affichant un TCAC de 6,37 % jusqu'en 2031. Les investissements dans la logistique portuaire méditerranéenne et les routes commerciales transfrontalières avec l'Afrique du Nord augmentent le renouvellement des remorques, tandis que les fonds de cohésion de l'UE modernisent les liaisons routières vers Castille-La Manche et l'Aragon. Les entrepôts de chaîne du froid espagnols se multiplient également près de Valence et de Barcelone, stimulant la demande de remorques réfrigérées.

Malgré une hausse notable des insolvabilités d'entreprises fin 2024, le secteur du transport routier français a fait preuve de résilience, maintenant une activité de fret stable. En revanche, le Royaume-Uni est toujours aux prises avec les défis administratifs posés par le Brexit, qui ont sévèrement limité la logistique internationale. Pourtant, un essor des livraisons de colis domestiques a apporté un certain soulagement, contribuant à atténuer le ralentissement du commerce transfrontalier.

Collectivement, le reste de l'Europe — mené par la Pologne, la Tchéquie et les pays baltes — capte des investissements d'assemblage croissants alors que les constructeurs diversifient leurs activités loin des usines d'Europe occidentale à coûts énergétiques élevés.

Paysage concurrentiel

L'intensité concurrentielle reste modérée. Schmitz Cargobull, fort de son solide héritage de production et de ses solutions numériques de pointe, maintient une position significative sur le marché régional des semi-remorques. L'entreprise a déployé des solutions télématiques intégrées en collaborant avec des plateformes telles que Webfleet et Frotcom. Ces innovations améliorent la visibilité de la flotte et l'efficacité opérationnelle et approfondissent la fidélité des clients. De plus, la réalisation par Schmitz Cargobull de la production de deux millions d'essieux témoigne de ses capacités de fabrication et de sa fiabilité[3]"Rapport annuel 2024,", Schmitz Cargobull, cargobull.com.

KRONE renforce sa position via une alliance télématique avec RIO, une filiale de Traton, offrant des flux de données en temps réel aux clients communs en Allemagne et en Autriche. Schwarzmüller investit dans sa suite numérique SWIT, déployant des algorithmes de maintenance prédictive qui réduisent les temps d'arrêt. Les entreprises de taille moyenne telles qu'Ifor Williams, qui réalisent leur chiffre d'affaires grâce à la spécialisation dans les remorques pour bétail et végétaux, sont les moins affectées par les cycles du fret longue distance.

Les fusions se concentrent sur l'expansion des capacités : les constructeurs considèrent de plus en plus les services numériques comme des multiplicateurs de profit, de sorte que beaucoup acquièrent des entreprises de télématique de niche pour sécuriser des flux de revenus récurrents. Le champ concurrentiel s'oriente ainsi vers un mélange d'excellence matérielle et d'écosystèmes logiciels qui fidélisent les clients sur des contrats de location pluriannuels.

Leaders du secteur européen des remorques pour véhicules utilitaires légers

Böckmann Fahrzeugwerke GmbH

Debon Trailers

Humbaur GmbH

Indespension Ltd.

Ifor Williams Trailers Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Sono Solar, une filiale du groupe allemand Sono Group N.V., et Mitsubishi Heavy Industries Thermal Transport Europe (MTTE) ont lancé un système alimenté par énergie solaire pour les unités de réfrigération de remorques électriques (eTRU), combinant le TEF1500 eTRU et le bloc-batterie de MTTE avec les modules photovoltaïques et le contrôleur de charge de Sono Solar.

- Juillet 2025 : Martin Group a acquis Montracon pour étendre considérablement sa capacité de production, renforcer ses capacités opérationnelles et consolider sa présence géographique au Royaume-Uni et en Europe continentale.

Périmètre du rapport sur le marché européen des remorques pour véhicules utilitaires légers

Le marché européen des remorques pour véhicules utilitaires légers est segmenté par application (ridelles, réfrigération, caisse sèche, bennes, et autres applications) et par géographie

| Ridelles |

| Réfrigération |

| Caisse sèche |

| Plateau / Plancher plat |

| Bennes |

| Porte-voitures |

| Autres applications |

| Jusqu'à 3,5 t |

| 3,5 - 7 t |

| Au-dessus de 7 t |

| Essieu simple |

| Essieux tandem |

| Multi-essieux |

| Flotte en propriété |

| Location / Crédit-bail |

| Privé / Propriétaire-exploitant |

| Colis et logistique |

| Construction et matériaux de construction |

| Alimentation et boissons |

| Distribution et produits de grande consommation |

| Agriculture et élevage |

| Autres |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Danemark |

| Estonie |

| Reste de l'Europe |

| Par application | Ridelles |

| Réfrigération | |

| Caisse sèche | |

| Plateau / Plancher plat | |

| Bennes | |

| Porte-voitures | |

| Autres applications | |

| Par PTAC de remorque | Jusqu'à 3,5 t |

| 3,5 - 7 t | |

| Au-dessus de 7 t | |

| Par configuration d'essieu | Essieu simple |

| Essieux tandem | |

| Multi-essieux | |

| Par modèle de propriété | Flotte en propriété |

| Location / Crédit-bail | |

| Privé / Propriétaire-exploitant | |

| Par secteur d'utilisation final | Colis et logistique |

| Construction et matériaux de construction | |

| Alimentation et boissons | |

| Distribution et produits de grande consommation | |

| Agriculture et élevage | |

| Autres | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Danemark | |

| Estonie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des remorques pour véhicules utilitaires légers ?

Le marché européen des remorques pour véhicules utilitaires légers est évalué à 3,98 milliards USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les remorques réfrigérées mènent la croissance avec un TCAC de 7,68 % grâce à l'expansion des besoins en chaîne du froid dans les secteurs pharmaceutique et alimentaire frais.

Comment les règles CO₂ de l'UE influencent-elles la conception des remorques ?

Le règlement 2019/1242 et la méthode de mesure VECTO lient les péages et les objectifs de flotte au poids des remorques, accélérant l'adoption rapide de matériaux légers.

Quels facteurs stimulent la demande de location de remorques ?

La volatilité des prix des matériaux, les incertitudes liées à l'électrification et le besoin de mises à niveau télématiques incitent les opérateurs à privilégier des arrangements de location flexibles.

Quel pays offre les meilleures perspectives de croissance ?

L'Espagne affiche le TCAC le plus élevé à 6,37 % jusqu'en 2031, soutenu par les investissements dans la logistique portuaire et l'expansion des flux commerciaux méditerranéens.

Dernière mise à jour de la page le: