Taille et part de marché des voitures d'occasion au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

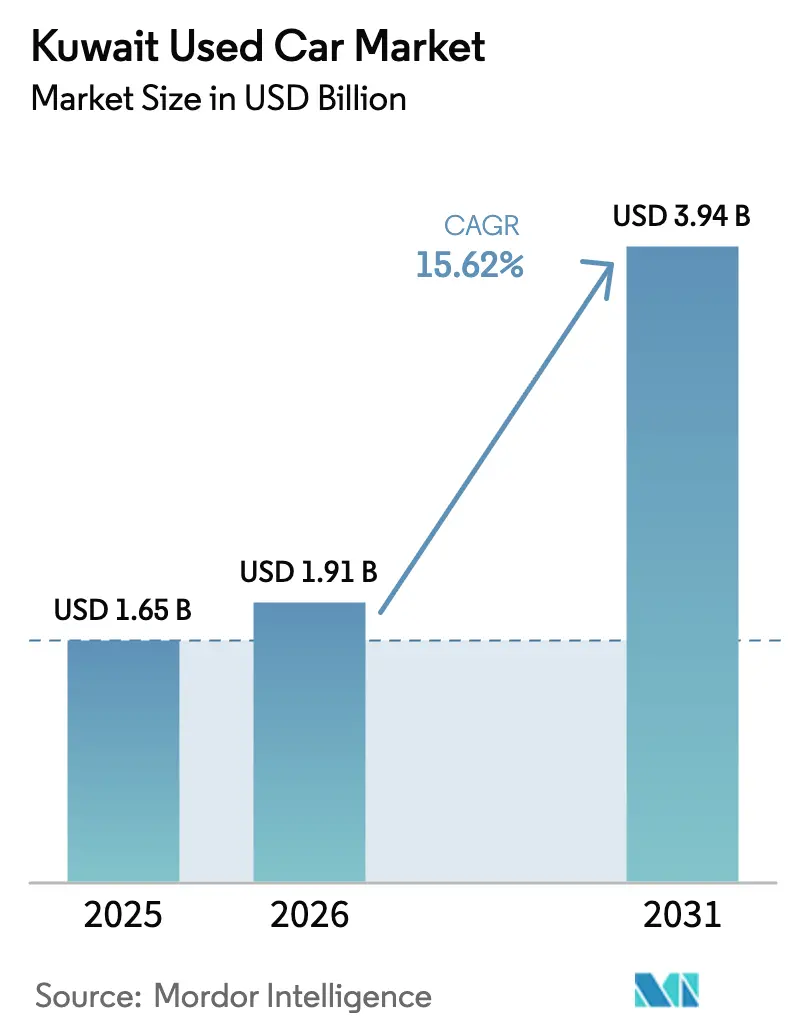

| Taille du marché de l'année de base (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 3.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion au Koweït par Mordor Intelligence

La taille du marché des voitures d'occasion au Koweït était évaluée à 1,65 milliard USD en 2025 et devrait croître de 1,91 milliard USD en 2026 pour atteindre 3,94 milliards USD d'ici 2031, à un TCAC de 15,62 % au cours de la période de prévision (2026-2031). Le pouvoir d'achat soutenu des ménages, l'abondante liquidité bancaire et l'afflux régulier de véhicules de flotte entretenus par l'État renforcent la stabilité des prix et attirent les primo-acheteurs. La nouvelle loi sur la circulation limitant les expatriés à un seul véhicule incite les ménages disposant de plusieurs voitures à déclasser ou à consolider leur parc en optant pour des modèles d'occasion mieux équipés. Dans le même temps, les baisses des taux d'intérêt intérieurs améliorent l'accessibilité au crédit pour tous les niveaux de revenus. Les places de marché en ligne se développent rapidement depuis que le Dubizzle Group a absorbé Drive Arabia en mai 2024, offrant aux canaux numériques une visibilité accrue sur les stocks et des outils de tarification fondés sur les données. La demande est également en hausse pour les véhicules certifiés par les constructeurs d'équipements d'origine, car les inspections, les garanties et la couverture des rappels réduisent les risques perçus en matière de qualité. Les véhicules électriques demeurent un sous-segment de niche, mais leur taux de croissance indique un pivot structurel à mesure que les couloirs de recharge autour de Koweït City et d'Ahmadi entrent en service.

Principaux enseignements du rapport

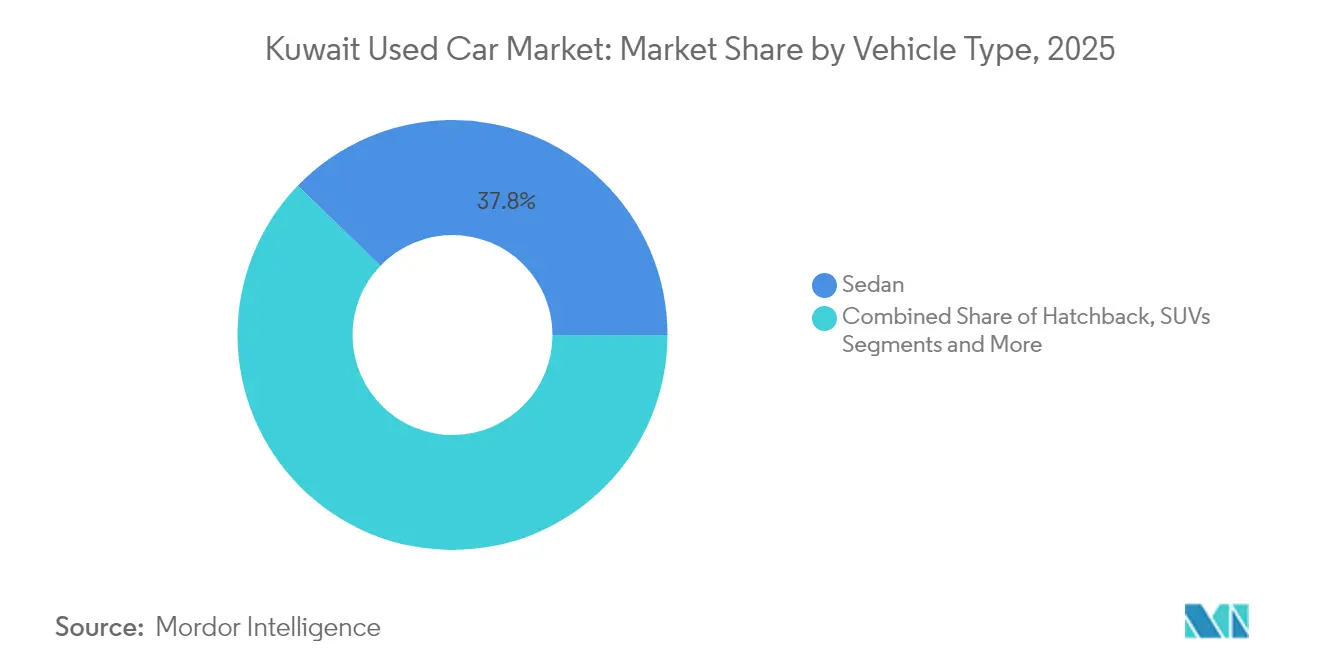

- Par type de véhicule, les berlines détenaient 37,80 % de la part de marché des voitures d'occasion au Koweït en 2025, tandis que les véhicules utilitaires sport (SUV) devraient se développer à un TCAC de 17,10 % jusqu'en 2031.

- Par type de vendeur, les vendeurs non organisés contrôlaient 71,55 % du chiffre d'affaires en 2025, tandis que les vendeurs organisés progressent à un TCAC de 8,75 % jusqu'en 2031.

- Par type de carburant, les véhicules à essence dominaient avec 85,10 % de la taille du marché des voitures d'occasion au Koweït en 2025 ; les véhicules électriques enregistrent la plus forte croissance à un TCAC de 20,95 %.

- Par âge du véhicule, la tranche des 3 à 5 ans représentait 33,95 % de la taille du marché des voitures d'occasion au Koweït en 2025, tandis que les voitures de 0 à 2 ans progressent à un TCAC de 13,15 %.

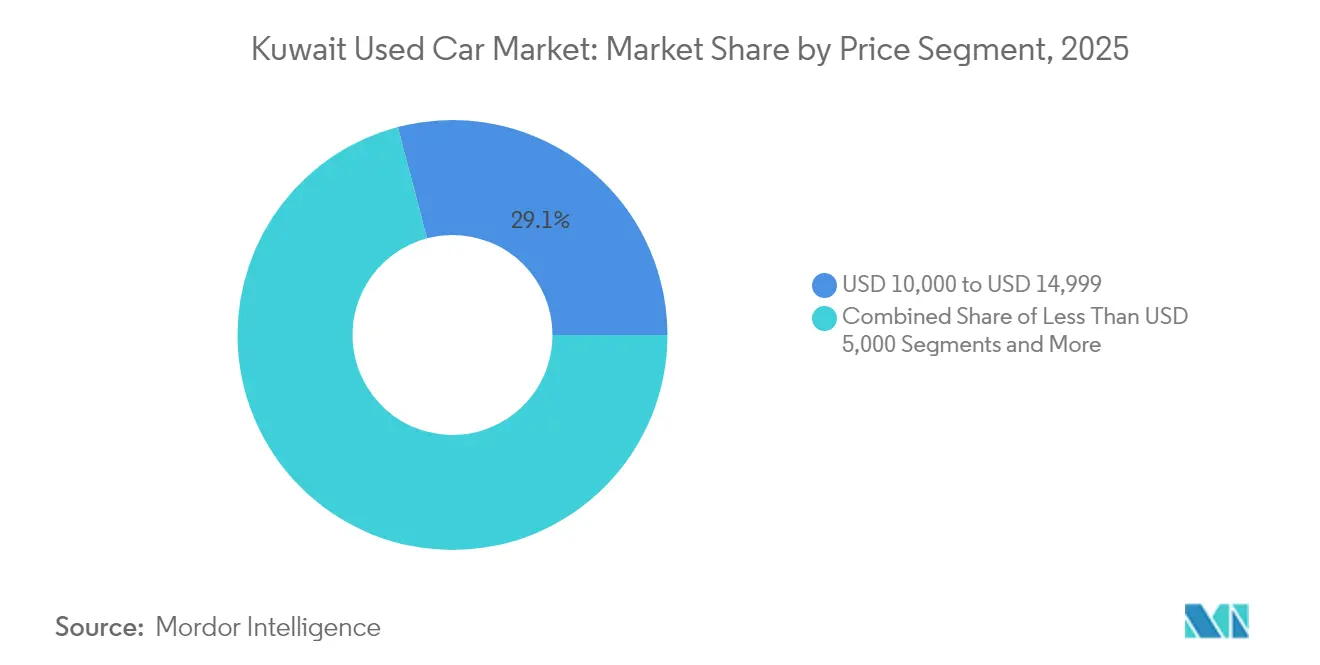

- Par prix, la tranche des 10 000 à 14 999 USD captait 29,10 % de la part de marché en 2025 ; le segment à plus de 30 000 USD affiche le TCAC le plus rapide à 11,10 % jusqu'en 2031.

- Par canal, les points de vente hors ligne détenaient 60,55 % de la part de marché en 2025, mais les plateformes en ligne se développent à un TCAC de 18,25 % à mesure que la familiarité numérique s'approfondit.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion au Koweït

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des plateformes de petites annonces en ligne | +1.5% | National, avec concentration à Koweït City et Ahmadi | Moyen terme (2 à 4 ans) |

| Hausse des prix des véhicules neufs | +1.2% | National, affectant tous les segments de revenus | Court terme (≤ 2 ans) |

| Réglementations favorables à l'importation | +0.8% | National, avec les zones proches des ports bénéficiant en premier | Long terme (≥ 4 ans) |

| Programmes de véhicules d'occasion certifiés par les constructeurs (CPO) | +0.6% | National, zones urbaines en tête d'adoption | Moyen terme (2 à 4 ans) |

| Renouvellement de la flotte gouvernementale | +0.4% | National, avec concentration dans les districts gouvernementaux | Court terme (≤ 2 ans) |

| Financement de véhicules d'occasion conforme à la charia | +0.3% | National, ciblant les segments sous-bancarisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des plateformes de petites annonces en ligne et du commerce numérique automobile

La transformation numérique modifie fondamentalement le modèle de distribution des voitures d'occasion au Koweït, les plateformes en ligne captant un volume de transactions croissant grâce à une transparence accrue et à des fonctionnalités de commodité améliorées. Ce changement s'est accéléré à la suite de l'acquisition stratégique de Drive Arabia par le Dubizzle Group en mai 2024, créant un écosystème automobile complet qui combine des services d'annonces avec des outils d'intelligence tarifaire et des bases de données de spécifications. Les plateformes locales comme Motorgy se différencient par des services à valeur ajoutée, notamment les inspections avant achat, les garanties de paiement sécurisé et l'assistance au transfert de propriété, répondant ainsi aux points de friction traditionnels des transactions entre particuliers. L'émergence de plateformes spécialisées comme Q8car et 4Sale témoigne de la fragmentation du marché, chacune ciblant des segments de clientèle spécifiques grâce à des expériences utilisateur adaptées et à des applications mobiles. Les données régionales indiquent que les consommateurs préfèrent de plus en plus effectuer leurs recherches en ligne avant de se rendre en magasin, les plateformes comme Dubizzle dominant le paysage numérique dans l'ensemble du CCG.[1]Le rapport semestriel d'Autodata met en lumière les enseignements clés qui façonnent le marché des voitures d'occasion,

AutoData Middle East, www.autodatame.com Cette approche axée sur le numérique résonne particulièrement auprès des jeunes générations, qui valorisent la transparence, les capacités de comparaison des prix et l'efficacité des transactions plutôt que les achats fondés sur les relations traditionnelles.

La hausse des prix des véhicules neufs oriente la demande vers les voitures d'occasion

Les pressions inflationnistes sur les prix des véhicules neufs créent un argument économique convaincant en faveur de l'achat de voitures d'occasion, notamment pour la population expatriée du Koweït qui fait face à des contraintes de revenus dans un contexte de changements réglementaires. L'écart de prix s'est élargi à mesure que les perturbations des chaînes d'approvisionnement mondiales et les pénuries de semi-conducteurs ont renchéri le coût des véhicules neufs. Parallèlement, les valeurs des voitures d'occasion sont restées relativement stables grâce à un approvisionnement régulier provenant des renouvellements de flottes gouvernementales et des ventes privées. L'économie à revenus élevés du Koweït favorisait traditionnellement l'achat de véhicules neufs, mais l'évolution démographique et les pressions économiques normalisent la possession de voitures d'occasion dans des segments de revenus plus larges. Par exemple, avec une berline médiane 2025 affichant un prix neuf de 8 800 KWD contre 5 600 KWD pour un modèle d'occasion de trois ans, les consommateurs rationnels privilégient désormais les véhicules de seconde main pour éviter la dépréciation initiale la plus forte.

Des réglementations d'importation favorables stimulent l'afflux de véhicules

Les procédures d'importation de véhicules rationalisées au Koweït et les structures de droits de douane compétitives facilitent un afflux régulier de véhicules d'occasion de qualité en provenance des principaux marchés sources, soutenant les niveaux de stocks et la stabilité des prix. Le service d'exportation de véhicules du gouvernement par l'intermédiaire du ministère de l'Intérieur témoigne du soutien institutionnel au commerce automobile transfrontalier, avec des procédures standardisées incluant des inspections techniques et des exigences documentaires garantissant que les véhicules importés répondent aux normes de sécurité nécessaires.[2]Portail gouvernemental en ligne du Koweït,

Gouvernement du Koweït, e.gov.kw Les réglementations d'importation favorisent les véhicules aux normes du CCG, qui affichent des prix premium en raison de leur adaptation aux conditions climatiques locales et de leur compatibilité avec le réseau de services. Toyota et Nissan sont en tête des préférences du marché. La stabilité du cadre réglementaire offre une prévisibilité aux importateurs et aux concessionnaires, leur permettant de maintenir des niveaux de stocks et des stratégies de tarification cohérents. Les récentes discussions politiques autour des droits d'importation des véhicules et des normes environnementales indiquent que le gouvernement cherche à équilibrer la génération de revenus avec l'accessibilité pour les consommateurs, tout en tenant compte des objectifs de réduction des émissions. Cet environnement réglementaire soutient la trajectoire de croissance du marché en assurant une diversité d'approvisionnement adéquate et des prix compétitifs dans l'ensemble des segments de véhicules.

Développement des programmes de véhicules d'occasion certifiés par les constructeurs

Les groupes de concessionnaires procèdent à des remises en état vérifiées par les constructeurs pour renforcer la confiance et imposer un pouvoir de fixation des prix. Ali Alghanim & Sons commercialise des véhicules BMW Premium Selection soumis à une inspection en 200 points et bénéficiant d'une garantie de deux ans kilométrage illimité, leur conférant une prime de 9 à 12 % par rapport à des voitures non certifiées similaires. Le nouveau centre de pièces de rechange d'origine d'Abdulmohsen Al Babtain à Shuwaikh réduit les délais de traitement des rappels ou des réparations esthétiques, permettant une livraison sous une semaine pour la plupart des modèles Nissan certifiés. Les stocks certifiés attirent également les prêteurs, les banques accordant des ratios prêt/valeur plus élevés pour les véhicules couverts par des garanties usine, améliorant ainsi l'accessibilité financière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Confiance et transparence limitées | -0.7% | National, plus prononcé dans les segments de vendeurs non organisés | Moyen terme (2 à 4 ans) |

| Offre limitée de véhicules électriques d'occasion de qualité | -0.5% | National, avec les zones urbaines les plus touchées | Long terme (≥ 4 ans) |

| Recalibrage obligatoire des systèmes d'aide à la conduite avancés (ADAS) | -0.4% | National, affectant les segments de véhicules premium | Court terme (≤ 2 ans) |

| Primes d'assurance élevées | -0.3% | National, affectant les consommateurs soucieux de leur budget | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Offre limitée de véhicules électriques d'occasion de qualité

Le développement de l'infrastructure pour les véhicules électriques au Koweït crée une demande de véhicules électriques d'occasion qui dépasse l'offre disponible actuelle, contraignant le potentiel d'expansion de ce segment à forte croissance. Les plans ambitieux du gouvernement pour l'adoption des véhicules électriques, notamment les exigences imposant aux organismes publics d'acquérir 5 % de véhicules à émissions nulles et le programme de développement des bornes de recharge du ministère de l'Électricité et de l'Eau, génèrent un intérêt qui dépasse la disponibilité des véhicules électriques d'occasion. Le défi est aggravé par la tendance des propriétaires de véhicules électriques à conserver leurs véhicules plus longtemps en raison des prix d'achat initiaux élevés et des inquiétudes concernant les valeurs de revente dans un marché en développement.

Confiance et transparence limitées dans l'historique des véhicules

L'asymétrie d'information entre acheteurs et vendeurs continue de freiner la croissance du marché, notamment dans le segment des vendeurs non organisés, où les pratiques de divulgation standardisées sont incohérentes. La difficulté est aggravée par les exigences de transfert de propriété des véhicules au Koweït, qui imposent une assurance valide et une documentation appropriée, mais ne traitent pas de la divulgation complète de l'historique du véhicule. L'absence de bases de données centralisées sur l'historique des véhicules oblige les acheteurs à se fier aux déclarations des vendeurs et à des capacités d'inspection limitées, créant des primes de risque qui freinent les volumes de transactions. Les plateformes numériques tentent d'y remédier grâce à des services d'inspection et à la vérification des vendeurs, mais des solutions complètes nécessitent une standardisation à l'échelle du secteur et potentiellement une intervention réglementaire. Le déficit de confiance est particulièrement prononcé pour les véhicules de valeur élevée, où les pertes potentielles liées à des problèmes non divulgués peuvent être substantielles, ce qui conduit à un comportement d'achat conservateur et à des cycles de prise de décision prolongés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les berlines maintiennent leur importance culturelle face à la montée en puissance des SUV

Les berlines ont contribué à hauteur de 37,80 % à la part de marché des voitures d'occasion au Koweït en 2025 et continueront d'ancrer la demande, car les déplacements urbains favorisent leur confort de conduite et leur économie de carburant. La Toyota Camry et la Honda Accord conservent des valeurs résiduelles supérieures à 65 % après trois ans, ce qui en fait des actifs très liquides dans les reventes entre particuliers. Les véhicules utilitaires sport (SUV) gagnent rapidement en popularité auprès des jeunes Koweïtiens friands de loisirs dans le désert, tandis que les crossovers électriques d'entrée de gamme de marques chinoises offrent une voie d'électrification abordable. Les SUV devraient afficher le TCAC le plus élevé de 17,10 % sur la période de prévision. Les véhicules polyvalents répondent à la fois aux besoins des grandes familles et aux exigences de la livraison via applications, bien que l'offre reste limitée. La tranche « Autres », comprenant les coupés et les voitures de sport, est orientée vers le haut de gamme et profite du fort revenu disponible national.

La prolifération des modèles modifie le calcul des consommateurs. Les marques chinoises ont enregistré une hausse de 150 % des demandes koweïtiennes au milieu de l'année 2024, injectant une concurrence par les prix susceptible de comprimer les primes sur les berlines. Pourtant, les perceptions de prestige orientent toujours les acheteurs vers les marques japonaises et allemandes, notamment dans la fourchette de prix de 10 000 à 14 999 USD. Sur l'horizon de prévision, la domination des berlines s'assouplira probablement mais restera pluraliste, tandis que le sous-segment électrique grignote des parts de marché à mesure que l'infrastructure se densifie.

Par type de vendeur : agilité des coûts versus assurance de service

Les lots non organisés ont capté 71,55 % du chiffre d'affaires en 2025, car ils pratiquent des tarifs jusqu'à 20 % inférieurs à ceux des ateliers agréés pour les services et les pièces. Ces micro-concessionnaires opèrent depuis des dépôts à bas loyer à travers Farwaniya et Jahra, répercutant les économies directement sur les acheteurs au comptant. Cependant, les vendeurs organisés progressent à un TCAC de 8,75 %, les consommateurs pesant le coût total de possession par rapport au prix initial, notamment une fois les garanties usine expirées. Des concessionnaires comme ALSAYER proposent des services après-vente groupés, une facilitation des assurances et des valeurs de reprise garanties, fidélisant ainsi les clients récurrents.

Les vitrines numériques réduisent davantage l'écart de coûts en éliminant plusieurs intermédiaires. Les acteurs organisés référencés sur Motorgy ou sur leurs propres portails peuvent faire tourner leur stock 30 % plus rapidement, libérant ainsi du fonds de roulement. Un contrôle réglementaire accru pourrait alourdir les coûts de conformité pour les vendeurs informels, faisant pencher la préférence du marché vers les points de vente structurés et retardant le moment où le prix seul détermine le choix.

Par type de carburant : le faible prix de l'essence ancre la prédominance de l'essence

Les véhicules à essence ont maintenu une position de leader incontestée sur le marché avec une part de 85,10 % en 2025, reflétant les prix bas de l'essence au Koweït et l'infrastructure établie. Les véhicules électriques représentent le type de carburant à la croissance la plus rapide, avec un TCAC de 20,95 % de 2026 à 2031. La domination du segment essence est renforcée par la structure de tarification subventionnée du carburant au Koweït et par la familiarité des consommateurs avec l'entretien des moteurs à combustion interne et les réseaux de services, créant des barrières naturelles à l'adoption de carburants alternatifs. Les véhicules diesel servent les applications commerciales et de travaux lourds, mais font face à une préférence déclinante des consommateurs en raison des préoccupations environnementales et des pressions réglementaires. Les véhicules hybrides occupent une position transitionnelle, séduisant les consommateurs soucieux de l'environnement qui ne sont pas encore prêts pour l'adoption électrique complète.

La croissance rapide du segment des véhicules électriques reflète les initiatives de politique gouvernementale, notamment la formation par le ministère du Commerce d'un comité technique réunissant 14 agences gouvernementales pour établir les conditions relatives aux véhicules électriques et au développement de l'infrastructure de recharge. Les tendances régionales montrent des augmentations significatives des valeurs résiduelles des véhicules électriques et hybrides d'occasion, surpassant les véhicules à essence et diesel traditionnels, indiquant de solides fondamentaux de demande malgré les contraintes d'offre. Les autres types de carburant, notamment le GPL et le GNC, maintiennent des positions de niche principalement dans les applications commerciales. La segmentation par type de carburant connaît des changements fondamentaux à mesure que le gouvernement vise 5 % d'achats de véhicules à émissions nulles par les organismes publics, créant des effets de démonstration qui influencent les préférences des consommateurs et la dynamique du marché.

Par âge du véhicule : le calcul de la dépréciation façonne la psychologie des acheteurs

Les véhicules âgés de 3 à 5 ans contrôlent 33,95 % des transactions, car ils évitent la dépréciation la plus forte tout en étant éligibles aux forfaits de garantie prolongée. La durée de garantie résiduelle moyenne de 19 mois se traduit par un risque perçu plus faible, séduisant les ménages à revenus intermédiaires qui visent à maximiser la valeur sur une période de possession planifiée de 48 mois. La tranche des 0 à 2 ans progresse à un TCAC de 13,15 %, les retours de leasing d'entreprises inondant le marché. Ces véhicules disposent souvent de fonctionnalités de voiture connectée et de systèmes d'aide à la conduite avancés que les consommateurs souhaitent mais qui sont trop coûteux à l'état neuf.

Les segments plus anciens dépassant huit ans attirent les acheteurs soucieux de leur budget qui privilégient le prix d'acquisition à la technologie de sécurité. Pourtant, ils font face à des primes d'assurance en hausse allant jusqu'à 15 % par an, poussant les propriétaires vers des cycles de cession plus précoces. Une modélisation académique des coûts de déplacement automobile au Koweït a révélé que de nombreux consommateurs sous-estiment le coût cumulé de la conservation d'une berline vieille d'une décennie, négligeant les dépenses d'entretien cumulées. Une meilleure transparence des coûts grâce à des calculateurs de coût total de possession en ligne pourrait accélérer le cycle de renouvellement et augmenter le turnover dans le segment quasi-neuf.

Par segment de prix : le marché intermédiaire tire le volume des transactions

Le segment de prix de 10 000 à 14 999 USD capte la plus grande part de marché à 29,10 % en 2025, s'alignant sur le pouvoir d'achat des revenus intermédiaires et les capacités de financement, tandis que le segment premium à plus de 30 000 USD affiche la croissance la plus forte à un TCAC de 11,10 % durant 2026-2031. Cette distribution des prix reflète la démographie des revenus au Koweït et la disponibilité des options de financement qui rendent les véhicules de gamme intermédiaire accessibles à la base de consommateurs la plus large. Le segment du marché intermédiaire bénéficie de l'intersection entre l'accessibilité et la qualité, offrant des véhicules aux caractéristiques souhaitables et à la durée de vie utile restante à des prix alignés sur les budgets typiques des consommateurs et les critères d'éligibilité aux prêts.

La croissance du segment premium reflète la démographie à hauts revenus du Koweït et la préférence pour les véhicules de luxe. Les segments de prix inférieurs à 10 000 USD servent les consommateurs soucieux de leur budget et les primo-acheteurs, tandis que les segments entre 15 000 et 29 999 USD répondent aux consommateurs recherchant des véhicules de spécification supérieure avec des fonctionnalités avancées.

Par canal de vente : la transformation numérique s'accélère

Les canaux hors ligne maintiennent leur domination avec une part de 60,55 % en 2025, reflétant les relations établies avec les concessionnaires et les préférences des consommateurs pour l'inspection physique des véhicules, tandis que les canaux en ligne émergent comme le segment à la croissance la plus rapide à un TCAC de 18,25 % durant 2026-2031. La force continue du canal hors ligne découle de la nature hautement impliquante des achats de véhicules, les consommateurs appréciant la possibilité d'inspecter physiquement, d'effectuer des essais routiers et de négocier en personne avec des professionnels de la vente expérimentés. Les concessionnaires traditionnels, les concessionnaires indépendants et les salles des ventes physiques offrent une infrastructure établie et des relations de confiance que de nombreux consommateurs préfèrent pour des achats importants.

La transformation numérique remodèle rapidement les préférences de canal, notamment auprès des jeunes générations qui valorisent la commodité, la transparence et les capacités de comparaison des prix. L'acquisition stratégique de Drive Arabia par le Dubizzle Group en mai 2024 témoigne de l'engagement des opérateurs de plateformes à créer des écosystèmes automobiles en ligne complets combinant des services d'annonces avec des outils d'intelligence tarifaire et un support aux transactions. Les portails de petites annonces en ligne évoluent au-delà des simples services d'annonces pour offrir des services intégrés de financement, d'inspection et de livraison qui répondent aux obstacles traditionnels à l'achat en ligne. Les détaillants en ligne purs et les boutiques en ligne certifiées par les constructeurs développent des modèles hybrides qui combinent la commodité numérique avec les capacités de réalisation physique. L'évolution des canaux reflète des changements plus larges dans le comportement des consommateurs, où la recherche en ligne précède les transactions hors ligne, créant des opportunités pour des stratégies omnicanal intégrées qui tirent parti à la fois de l'efficacité numérique et de l'établissement de la confiance physique.

Analyse géographique

Koweït City, Ahmadi et Hawalli représentent plus de 70 % du volume des transactions, la capitale concentrant les flux de stocks du port aux salles d'exposition. Les enchères de cession d'actifs gouvernementaux se déroulent à Shuwaikh, assurant un approvisionnement régulier pour les concessionnaires centraux, qui distribuent ensuite les véhicules dans les villes périphériques durant la nuit. La taille compacte du pays permet la livraison nationale de véhicules le jour même, favorisant les centres de remise en état centralisés plutôt que les points de service distribués. La forte densité urbaine soutient également un réseau de micro-stations d'échange de batteries qui favorisent l'adoption précoce des véhicules électriques, notamment le long du corridor de la Sixième Route Périphérique.

Les dynamiques transfrontalières façonnent l'approvisionnement. Les importateurs préfèrent les véhicules initialement vendus aux Émirats arabes unis en raison des normes communes du CCG, tandis que les concessionnaires premium importent des berlines allemandes à faible kilométrage provenant des flottes d'entreprises d'Oman. La proximité avec l'Arabie saoudite offre des opportunités à l'exportation pour les concessionnaires koweïtiens, qui réexportent les SUV plus anciens lorsque l'appétit local s'estompe. L'uniformité réglementaire au sein de l'Union douanière simplifie les formalités administratives, mais l'exigence d'assurance spécifique au Koweït lors de l'immatriculation reste un coût unique que les acheteurs intègrent dans leurs délais d'achat.

Les chocs de politique régionale se répercutent rapidement en raison de la concentration géographique. La règle du véhicule unique pour les expatriés d'avril 2025 a eu un effet immédiat à l'échelle nationale, stimulant la demande de véhicules polyvalents à sièges modulables. De même, toute congestion portuaire ou panne du système douanier à Koweït City peut momentanément restreindre l'approvisionnement à l'échelle nationale, soulignant la nécessité d'une redondance numérique du dédouanement. Dans l'ensemble, la géographie resserrée accélère la diffusion des technologies et des réglementations, rendant le marché des voitures d'occasion au Koweït très sensible mais agile.

Paysage concurrentiel

Le marché koweïtien des voitures d'occasion présente une fragmentation modérée. Les groupes historiques comme ALSAYER combinent plus de 70 ans de gestion de marque avec des services intégrés, des pièces et des financements, leur permettant d'extraire des économies d'échelle que les dépôts informels ne peuvent égaler. Cependant, aucune entité unique ne dépasse 20 % de part de marché, laissant de la place aux nouveaux entrants agiles. La technologie fixe désormais le rythme concurrentiel. Dubizzle tire parti de moteurs de tarification par apprentissage automatique et d'un service de séquestre pour maintenir l'abandon des acheteurs en dessous de 12 %, le niveau le plus bas du CCG. Des plateformes émergentes comme Motorgy monétisent les données d'inspection, vendant des flux de valorisation anonymisés aux banques avides d'un meilleur scoring du risque.

Les mouvements stratégiques de talents intensifient la rivalité. Alghanim Industries a nommé Mahmoud Samara, ancien président de GM Europe, au poste de directeur général en janvier 2024 pour piloter les déploiements omnicanal et optimiser l'intégration de l'approvisionnement depuis son portefeuille multimarque. Parallèlement, ALSAYER expérimente l'accès par abonnement, regroupant maintenance et assurance en mensualités, ciblant les expatriés à résidence de courte durée. La différenciation concurrentielle est de plus en plus liée aux services de l'écosystème après-vente — garanties prolongées, enregistrement en service conciergerie et télématique groupée — plutôt qu'à la simple étendue du stock.

La consolidation s'accélère au-delà des frontières. Al-Ghanim Group a obtenu les droits exclusifs Rolls-Royce en Irak en 2025, signalant des ambitions de constituer un réseau de luxe trans-CCG. Si le Fonds public d'investissement d'Arabie saoudite finalise son partenariat proposé avec Nissan, les concessionnaires koweïtiens pourraient bénéficier d'un accès préférentiel aux stocks régionaux, réduisant la volatilité de l'approvisionnement. Ces mouvements soulignent l'imbrication du marché koweïtien avec les stratégies du Golfe au sens large, ce qui signifie que les acteurs locaux doivent développer leurs capacités numériques et leur solidité financière pour rester compétitifs.

Leaders du secteur des voitures d'occasion au Koweït

ALSAYER Group Holding.

YallaMotor.com

Alghanim & Sons Automotive

Dubizzle Group

AL BABTAIN GROUP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Koweït a mis en œuvre des réformes complètes du code de la route par le biais du Décret-Loi n° 5 de 2025, introduisant une assurance valide obligatoire pour l'immatriculation des véhicules et limitant les expatriés à la possession d'un seul véhicule, modifiant fondamentalement les schémas de demande sur le marché des voitures d'occasion. La législation prévoit des sanctions sévères pour les infractions au code de la route et confère au ministre de l'Intérieur l'autorité de réguler les numéros d'immatriculation des véhicules et les tarifs d'assurance, créant de nouveaux mécanismes de supervision réglementaire qui influenceront les opérations du marché.

- Mai 2024 : Le Dubizzle Group a finalisé l'acquisition de Drive Arabia, consolidant les plateformes de publicité automobile et élargissant les offres de services dans la région MENA (Moyen-Orient et Afrique du Nord). Le directeur général Haider Ali Khan a souligné la vision stratégique visant à améliorer l'expérience utilisateur et a annoncé un investissement significatif dans des outils améliorés de tarification et de spécification.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'automobile d'occasion du Koweït comme tout véhicule de tourisme d'occasion qui a déjà été immatriculé au moins une fois et qui est revendu par l'intermédiaire de concessionnaires, de portails de petites annonces, de ventes aux enchères ou de transactions directes de pair à pair à l'intérieur des frontières du Koweït, que la voiture ait été importée à l'origine ou achetée à l'état neuf dans le pays. Nous convertissons toutes les valeurs de transaction en dollars américains constants de 2024 afin que les clients puissent voir une tendance nette à l'identique.

Exclusions du champ d'application : Les camions commerciaux de plus de 3,5 tonnes, les motocycles et les unités de récupération démantelées uniquement pour les pièces détachées sont exclus du champ d'application.

Aperçu de la segmentation

- Par type de véhicule

- Berline compacte

- Berline

- Véhicules utilitaires sport (SUV)

- Véhicules polyvalents (MPV)

- Autres (décapotables, coupés, crossovers, voitures de sport)

- Par type de vendeur

- Organisé

- Non organisé

- Par type de carburant

- Essence

- Diesel

- Hybride

- Électrique

- Autres types de carburant (GPL/GNC/autres)

- Par âge du véhicule

- 0 à 2 ans

- 3 à 5 ans

- 6 à 8 ans

- 9 à 12 ans

- Plus de 12 ans

- Par segment de prix (USD)

- Moins de 5 000 USD

- 5 000 USD à 9 999 USD

- 10 000 USD à 14 999 USD

- 15 000 USD à 19 999 USD

- 20 000 USD à 29 999 USD

- Plus de 30 000 USD

- Par canal de vente

- En ligne

- Portails de petites annonces numériques

- Détaillants en ligne purs

- Boutiques en ligne certifiées par les constructeurs

- Hors ligne

- Concessionnaires franchisés par les constructeurs

- Concessionnaires indépendants multimarques

- Salles des ventes physiques

- En ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des concessionnaires franchisés, des lots indépendants, des gestionnaires de plateformes en ligne, des responsables financiers et des propriétaires d'ateliers à Koweït City, Hawalli et Jahra. Ces conversations ont permis de vérifier les taux de désabonnement, les volumes émergents de véhicules certifiés et prépayés, et les écarts de prix typiques que les recherches documentaires brutes ne peuvent pas saisir à elles seules.

Recherche documentaire

Nous avons d'abord recueilli des volumes de référence à partir de sources publiques telles que les bulletins d'enregistrement du Bureau central des statistiques du Koweït, les manifestes d'importation de l'Administration générale des douanes, les données commerciales HS-8703 de l'International Trade Center et le tableau de bord des ventes de l'Association des constructeurs automobiles du CCG. Ces ensembles de données indiquent le nombre de voitures particulières qui entrent dans le parc national et en sortent chaque année. Les déclarations des entreprises, le nombre d'archives des petites annonces locales et les informations recueillies par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers nous ont aidés à trianguler les prix de vente moyens, les empreintes des concessionnaires et la pénétration du financement. De nombreux autres référentiels ont été examinés ; les sources énumérées ne font qu'illustrer l'étendue des documents consultés.

Un deuxième balayage a couvert les avis réglementaires sur les limites d'âge et d'émission, les rapports de crédit de la Banque centrale et les tendances en matière de brevets sur la technologie de réinspection des véhicules. Ensemble, ils clarifient les coûts de mise en conformité, la disponibilité des financements et les courbes d'adoption des technologies qui stimulent la demande.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante qui part du stock de véhicules actifs, ajoute les importations annuelles, soustrait les mises à la casse et obtient ainsi le parc potentiel de voitures qui entrent en revente chaque année. Les résultats sont recoupés par des extrapolations sélectives de volumes de concessionnaires échantillonnés multipliés par les prix de vente moyens observés. Les variables clés qui alimentent les prévisions de régression multivariées sont le PIB par habitant, la part de la population expatriée, la croissance du crédit à la consommation, l'écart entre le prix du neuf et celui de l'occasion, et la vitesse des inscriptions en ligne. Lorsque les relevés de concessionnaires présentaient des lacunes, des moyennes mobiles sur trois ans ont comblé les points manquants avant d'exécuter à nouveau le modèle.

Cycle de validation et de mise à jour des données

Notre équipe compare les résultats du modèle avec les décaissements de prêts bancaires, les données d'entrée dans les ports et les signaux de trafic de la plateforme, puis signale les anomalies pour examen par la direction. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires si des changements de politique ou des chocs macroéconomiques modifient matériellement notre scénario de base.

Pourquoi la base de référence de Mordor pour les voitures d'occasion au Koweït est fiable

Les estimations publiées divergent souvent parce que chaque entreprise délimite les frontières différemment, s'appuie sur des hypothèses de prix uniques ou actualise ses chiffres à un rythme plus lent.

Les principaux facteurs d'écart au Koweït sont la prise en compte des échanges informels de pair à pair, la rapidité de la croissance des canaux en ligne et l'ajustement de l'inflation appliqué aux véhicules importés débarqués en dinars koweïtiens avant d'être convertis en dollars.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,65 milliard USD (2025) | Renseignements sur le Mordor | |

| 1,55 milliard d'USD (2024) | Conseil régional A | Ne tient pas compte des ventes informelles de pair à pair ; maintient le prix moyen constant tout au long de la fenêtre de prévision. |

| 1,50 milliard d'USD (2024) | Journal professionnel B | Mélange les camionnettes commerciales légères avec les voitures particulières et ne tient pas compte des transactions effectuées uniquement en ligne |

La comparaison montre que la définition rigoureuse du champ d'application de Mordor, l'actualisation annuelle et les étapes de double validation fournissent une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables observables et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des voitures d'occasion au Koweït ?

Le marché des voitures d'occasion au Koweït est évalué à 1,91 milliard USD en 2026 et devrait atteindre 3,94 milliards USD en 2031, progressant à un TCAC de 15,62 %.

Quel type de véhicule se vend le plus sur le marché de l'occasion au Koweït ?

Les berlines sont en tête avec 37,80 % de la part de marché, car elles offrent un équilibre entre prestige, confort et avantages en termes de coût d'utilisation.

À quelle vitesse les canaux en ligne se développent-ils par rapport aux concessionnaires traditionnels ?

Les plateformes en ligne se développent à un TCAC de 18,25 %, le taux du marché, les acheteurs privilégiant les transactions numériques transparentes.

Pourquoi les voitures à essence dominent-elles encore malgré les incitations aux véhicules électriques ?

Les prix de l'essence subventionnés et l'infrastructure de services mature maintiennent les véhicules à essence à une part de 85,10 %, bien que les véhicules électriques soient le segment de niche à la croissance la plus rapide.

Dernière mise à jour de la page le: