Taille et parts du marché des remorques frigorifiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

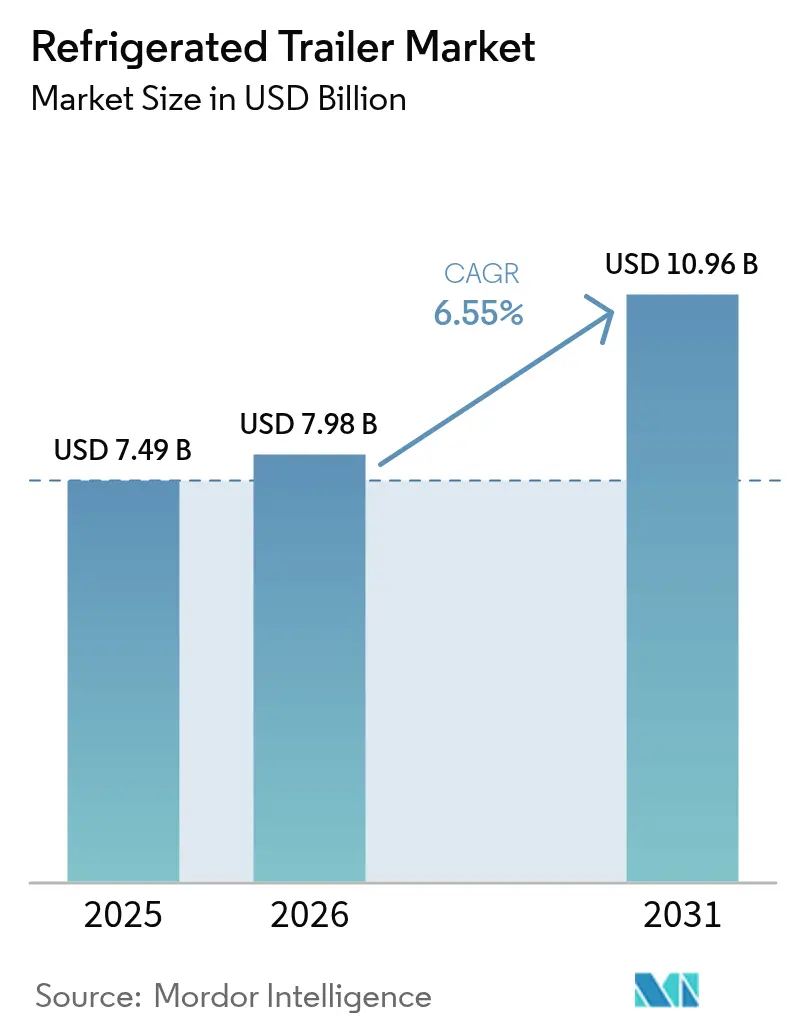

| Taille du Marché (2026) | 7.98 Milliards de dollars |

| Taille du Marché (2031) | 10.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des remorques frigorifiques par Mordor Intelligence

La taille du marché des remorques frigorifiques était évaluée à 7,49 milliards USD en 2025 et est estimée à une croissance de 7,98 milliards USD en 2026 pour atteindre 10,96 milliards USD d'ici 2031, à un TCAC de 6,55 % durant la période de prévision (2026-2031). L'exécution des commandes d'épicerie en ligne, les mandats stricts en matière de sécurité alimentaire et le passage vers des plateformes de réfrigération électrique alimentent la croissance. Le marché des remorques frigorifiques continue de bénéficier de besoins en infrastructures indispensables qui couvrent la distribution pharmaceutique, les produits frais et les protéines animales, protégeant ainsi la demande lors des ralentissements macroéconomiques. Les stratégies concurrentielles s'articulent désormais autour de l'intégration de la télématique, des services d'actifs par abonnement et des réfrigérants à faible potentiel de réchauffement global (PRG) qui répondent aux réglementations environnementales de plus en plus strictes. Simultanément, les grands opérateurs de flottes accélèrent les cycles de renouvellement des équipements pour se conformer aux réglementations du California Air Resources Board (CARB) et aux réglementations européennes sur les gaz fluorés (F-Gas). Dans le même temps, les économies émergentes développent leur capacité en chaîne du froid pour desservir des populations en cours d'urbanisation.

Principaux enseignements du rapport

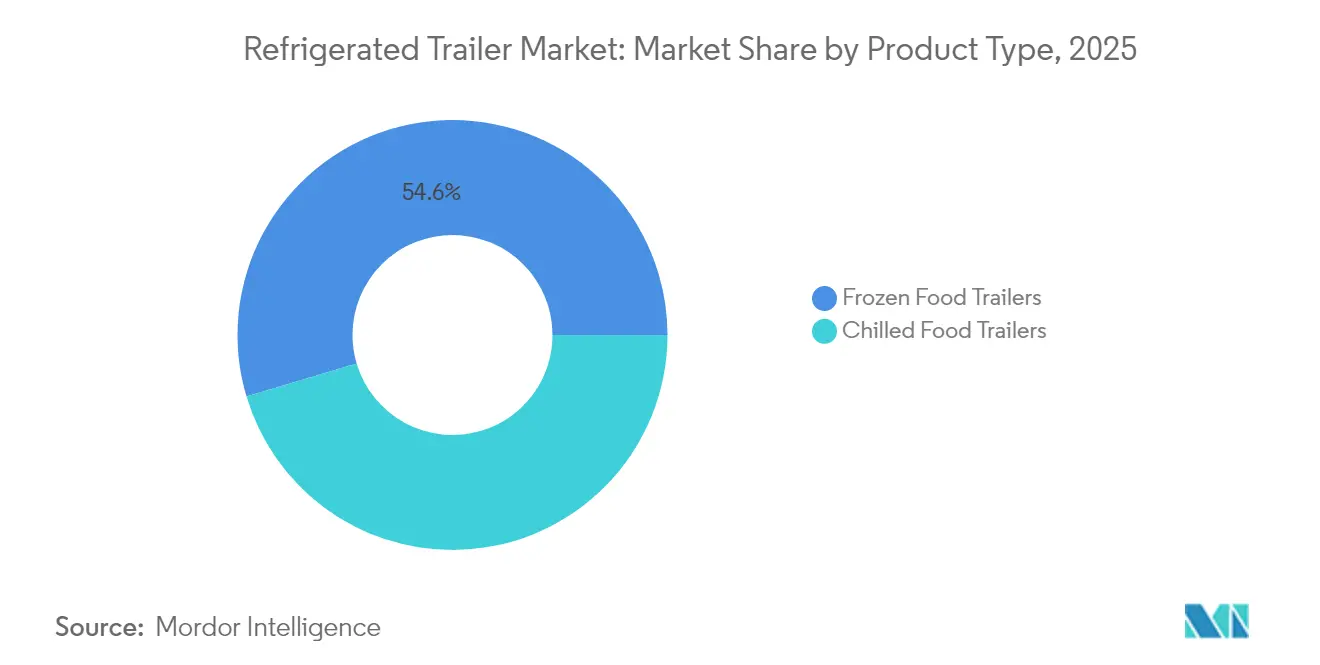

- Par type de produit, les remorques pour aliments surgelés ont capturé 54,62 % des parts du marché des remorques frigorifiques en 2025 ; les remorques pour aliments réfrigérés devraient s'étendre à un TCAC de 8,33 % jusqu'en 2031.

- Par longueur de remorque, les unités de plus de 49 pieds détenaient 52,05 % des parts du marché des remorques frigorifiques en 2025, tandis que les remorques jusqu'à 28 pieds enregistraient le TCAC le plus rapide de 8,05 % jusqu'en 2031.

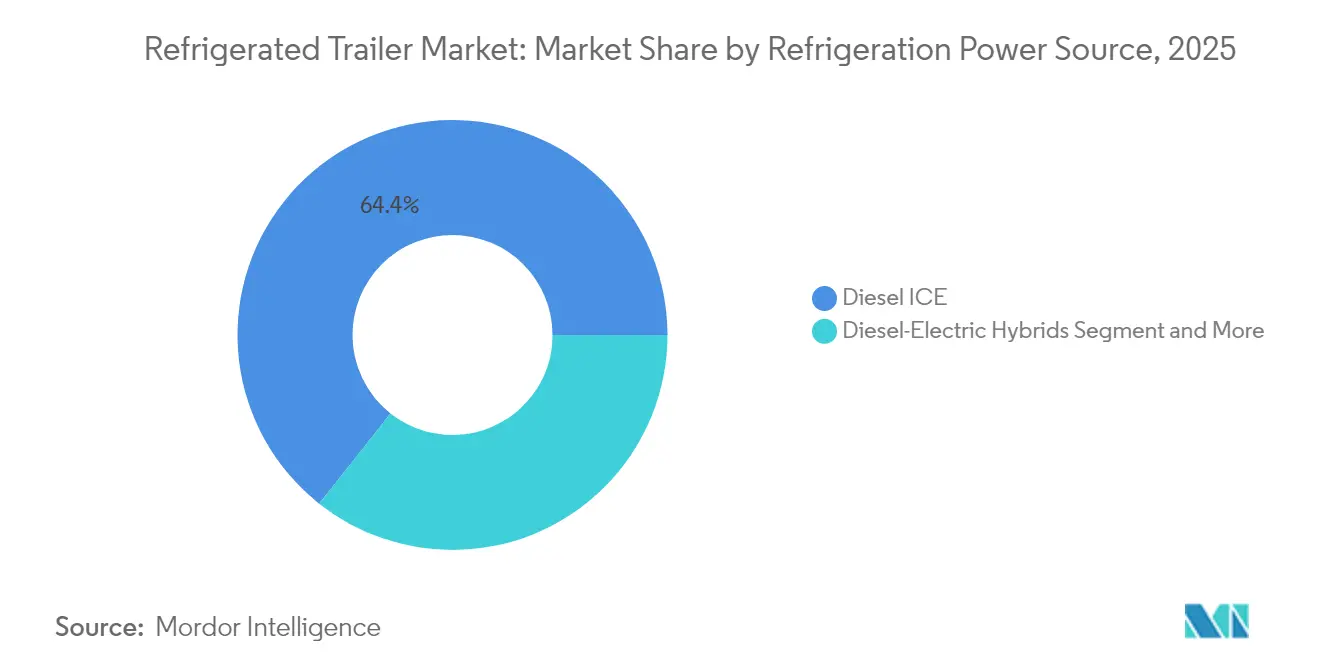

- Par source d'énergie, les plateformes à moteur ICE diesel représentaient 64,35 % de la taille du marché des remorques frigorifiques en 2025 ; les systèmes entièrement électriques devraient croître à un TCAC de 11,22 % entre 2026 et 2031.

- Par utilisateur final, la viande et les fruits de mer ont dominé avec 38,86 % des parts du marché des remorques frigorifiques en 2025 ; les produits pharmaceutiques et les sciences de la vie représentent l'application à la croissance la plus rapide avec un TCAC de 7,05 %.

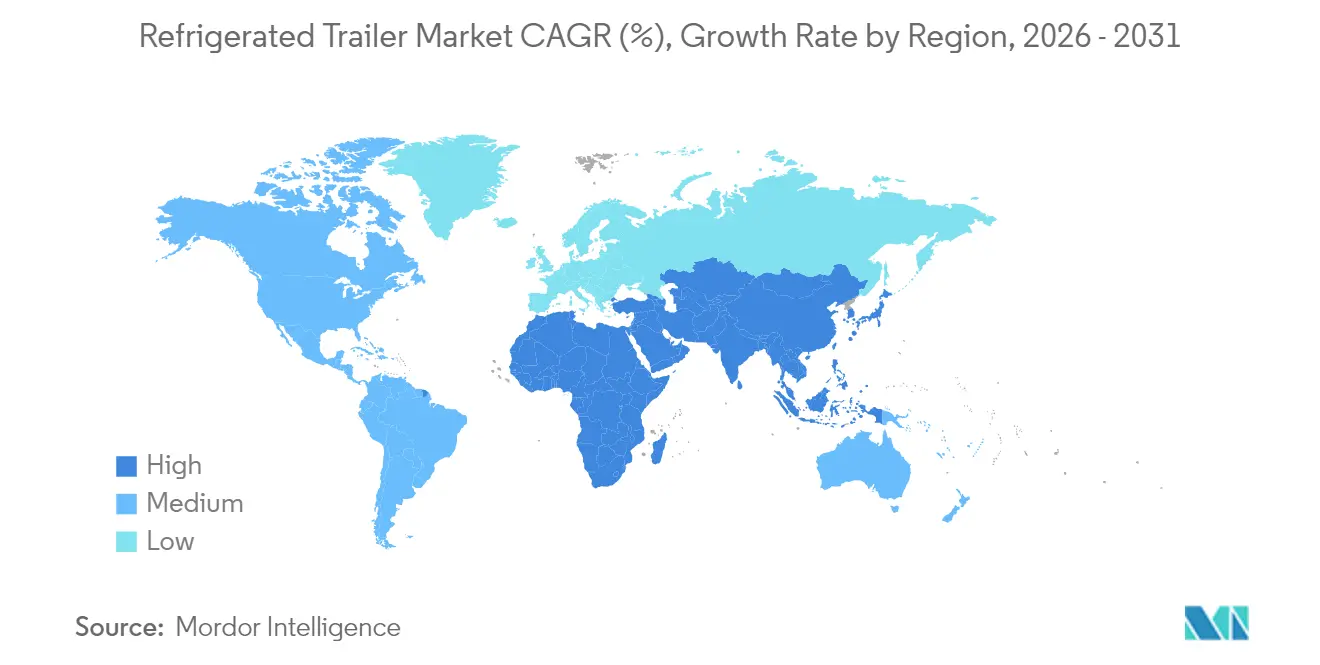

- Par géographie, l'Amérique du Nord a commandé 39,15 % des parts du marché des remorques frigorifiques en 2025, tandis que l'Asie-Pacifique est appelée à progresser à un TCAC de 8,92 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des remorques frigorifiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour la livraison du dernier kilomètre en chaîne du froid liée au commerce électronique | +1.8% | Mondial ; accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Passage aux unités de réfrigération hybrides/électriques par rapport au diesel | +1.5% | Amérique du Nord et marchés principaux ; Asie-Pacifique en suivi | Long terme (≥ 4 ans) |

| Réglementation plus stricte sur la sécurité alimentaire exigeant le suivi et la traçabilité des températures | +1.2% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion accélérée de la chaîne du froid en Asie-Pacifique et en Afrique | +1.1% | Asie-Pacifique en tête ; retombées sur le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Analyses de flotte favorisant la maintenance prédictive et la disponibilité | +0.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pressions ESG accélérant la modernisation des flottes | +0.5% | Mondial ; concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les livraisons du dernier kilomètre en chaîne du froid portées par le commerce électronique

Les services d'épicerie en ligne transforment la fréquence de livraison et la conception des remorques, incitant les flottes à déployer des unités plus courtes et plus agiles qui circulent dans des corridors urbains denses avec des zones à températures multiples. Performance Food Group a déployé plus de 30 remorques frigorifiques électriques à batterie en Californie pour soutenir des centres d'exécution à émissions nulles, soulignant la viabilité commerciale des systèmes électriques [1]"Électrification de la chaîne du froid,", Performance Food Group, pfgc.com. La polyvalence des unités jusqu'à 28 pieds soutient leur croissance, tandis que la télématique précise, telle que la plateforme TracKing de Thermo King, maintient l'intégrité des marchandises dans un intervalle de ±0,9 °F lors des trajets en arrêt-départ [2]"Brochure Smart Trailer TracKing,", Thermo King, thermoking.com. Les flottes investissant dans des remorques électriques bénéficient également des réglementations municipales de réduction du bruit et des créneaux de livraison nocturne inaccessibles aux unités diesel. Au fur et à mesure que les villes instaurent la tarification des encombrements et les zones à émissions nulles, les opérateurs voient les remorques frigorifiques électriques comme une protection contre les futures restrictions d'accès. Par conséquent, la convergence de la croissance du commerce électronique et des politiques de durabilité consolide les équipements compacts à batterie comme un nœud essentiel dans les chaînes du froid de nouvelle génération.

Réglementations plus strictes en matière de sécurité alimentaire imposant l'enregistrement des températures et la traçabilité

La mise en œuvre de la FSMA 204 aux États-Unis oblige les expéditeurs à documenter l'historique complet des températures pour les aliments à haut risque. Le non-respect peut déclencher des rappels et des pénalités civiles qui dépassent les coûts d'équipement supplémentaires, favorisant l'adoption de remorques équipées de télématique capables de téléchargements automatiques de données. Great Dane équipe désormais ses nouveaux modèles frigorifiques de la télématique FleetPulse en standard, offrant des alertes en temps réel qui simplifient la préparation aux audits [3]"FleetPulse devient standard sur les remorques Great Dane,", Transport Topics, transporttopics.com. Le règlement (CE) 852/2004 dans l'Union européenne sous-tend des exigences de traçabilité similaires, encourageant les flottes à rééquiper les remorques existantes avec des sondes Bluetooth et des tableaux de bord en nuage. La pression réglementaire profite aux fournisseurs qui regroupent le matériel, le logiciel et les rapports de conformité dans des offres d'abonnement. À long terme, les mandats d'enregistrement des températures se harmoniseront probablement à l'échelle mondiale, créant un niveau de spécification de base croissant pour tous les acteurs du marché des remorques frigorifiques.

Passage vers des unités de réfrigération de transport hybrides sans diesel et entièrement électriques

Les nouvelles réglementations de la Californie accélèrent l'abandon des unités de réfrigération de transport (URT) alimentées au diesel, poussant les flottes à adopter des alternatives à émissions nulles. Les solutions hybrides, illustrées par les unités avancées de Carrier utilisant des carburants renouvelables, réduisent efficacement les émissions durant cette transition. Si les URT entièrement électriques présentent des exigences de maintenance réduites, elles font face à des défis liés à leur dépendance aux infrastructures de recharge. Des innovations telles que les remorques frigorifiques à énergie solaire, qui utilisent l'énergie des toits et l'énergie régénérative, élargissent non seulement les plages opérationnelles, mais réduisent également les coûts de carburant. Les normes de la Californie établissant un précédent à l'échelle nationale, le diesel, autrefois dominant, laisse progressivement la place à des plateformes électriques évolutives.

Analyses de données de flotte permettant la maintenance prédictive et les gains de disponibilité

L'intelligence artificielle révolutionne les opérations de remorques frigorifiques. L'IA peut désormais anticiper les défaillances de composants en fusionnant les données de capteurs en temps réel avec les historiques de maintenance. Cette approche prospective minimise les réparations d'urgence, préservant les marchandises sensibles à la température. Les modèles d'apprentissage automatique améliorent la précision des stocks et atténuent les risques de détérioration dans les installations de stockage à froid. Les opérateurs de flottes utilisent la télémétrie pour surveiller la pression des pneus, évitant les pannes qui pourraient perturber les cycles de réfrigération. La maintenance prédictive rationalise la planification des techniciens, garantit la disponibilité des pièces, améliore la disponibilité des remorques et maîtrise les coûts de garantie. La télématique devenant de plus en plus abordable, même les flottes de taille moyenne adoptent des plateformes d'analyse, faisant des opérations pilotées par les données un avantage concurrentiel déterminant dans le transport frigorifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des URT électriques/hybrides par rapport au diesel | –1.2% | Mondial ; le plus marqué dans les marchés émergents | Moyen terme (2-4 ans) |

| Infrastructure de recharge et d'alimentation à quai limitée le long des corridors de longue distance | –0.8% | Amérique du Nord et Europe ; expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie chronique de chauffeurs limitant la capacité frigorifique | –0.6% | Amérique du Nord et Europe ; naissant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Législation volatile sur l'élimination progressive des HFC créant une incertitude technologique | –0.4% | Mondial ; réglementations spécifiques aux régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des URT électriques/hybrides par rapport au diesel

Les URT entièrement électriques peuvent coûter deux à trois fois plus cher que les unités diesel, allongeant les horizons de remboursement au-delà de cinq ans pour les flottes sans accès aux subventions. Les petits transporteurs qui dépendent de prêts commerciaux font face à des taux d'intérêt plus élevés, rendant l'alignement des flux de trésorerie difficile. Wabash National contourne cet obstacle grâce aux abonnements Remorques en tant que service (Trailers-as-a-Service) qui regroupent le matériel, la maintenance et la télématique en paiements mensuels, convertissant les dépenses d'investissement en dépenses d'exploitation [4]"Fiche d'information Remorques en tant que service,", Wabash National Corporation, wabashnational.com. La formation des techniciens à la maintenance en toute sécurité des systèmes à haute tension engendre des coûts indirects, tandis que les prix régionaux de l'électricité influent sur le coût total de possession. Jusqu'à ce que les prix des batteries baissent ou que les incitations se généralisent, le diesel persistera là où la fiscalité sur les carburants et les pénalités d'émission restent modestes.

Infrastructure de recharge et d'alimentation à quai limitée le long des corridors de longue distance

Les réseaux de recharge nationaux conçus pour les tracteurs tiennent rarement compte des charges de réfrigération des remorques, obligeant les flottes à planifier des détours ou à maintenir des générateurs diesel de secours. Performance Food Group a installé 15 chargeurs Boost adjacents aux autoroutes pour atténuer l'anxiété d'autonomie de sa flotte en Californie. Même de brèves interruptions de recharge risquent de provoquer une dérive de température pour les chargements périssables, incitant les opérateurs à opter pour des configurations hybrides pouvant basculer vers le diesel en cours de route. Les centres de distribution dotés de prises d'alimentation à quai peuvent réduire les ralentis, mais les rénovations nécessitent des améliorations électriques que les locataires pourraient hésiter à financer. Une large collaboration avec les services publics est nécessaire pour aligner les délais d'infrastructure avec les mandats de flottes à émissions nulles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination des surgelés face à la croissance des réfrigérés

Les remorques surgelées contrôlaient 54,62 % de la taille du marché des remorques frigorifiques en 2025 grâce à la logistique de la viande, des fruits de mer et des plats préparés qui exigent une intégrité en dessous de zéro. Les opérateurs justifient les systèmes d'isolation renforcée et à double compresseur car les valeurs des marchandises dépassent régulièrement 100 000 USD par chargement. À l'inverse, les remorques réfrigérées devraient afficher un TCAC de 8,33 % jusqu'en 2031, l'épicerie en ligne et les produits biologiques pharmaceutiques nécessitant une stabilité de 2 °C à 8 °C (36 °F à 46 °F), incitant les flottes à investir dans des doublures multi-zones et des évaporateurs à refroidissement rapide.

La convergence technologique brouille les frontières : la plateforme Everest de Great Dane permet aux opérateurs de basculer entre les modes surgelé et réfrigéré via des compresseurs à vitesse variable et des cloisons mobiles. Les mandats à faible PRG du CARB favorisent les réfrigérants efficaces sur un large spectre de températures, incitant les équipementiers à concevoir des systèmes flexibles. Au fur et à mesure que les délais de livraison des produits frais se resserrent, les transporteurs recherchent de plus en plus des remorques pouvant passer des fraises aujourd'hui à la crème glacée demain sans risque de fuite thermique.

Par longueur de remorque : Leadership longue distance face à l'agilité urbaine

Les remorques dépassant 49 pieds détenaient 52,05 % du chiffre d'affaires 2025, reflétant les économies d'échelle sur les voies interétatiques où les quais de chargement et les plateformes de transbordement se standardisent autour des actifs de 53 pieds. L'endurance de ce segment doit beaucoup à une utilisation prévisible du volume et à une réduction des trajets par tonne-kilomètre. Pendant ce temps, les remorques jusqu'à 28 pieds enregistrent le TCAC le plus rapide de 8,05 % car la logistique urbaine est confrontée à des règles de congestion pénalisant les engins surdimensionnés.

Les fenêtres de livraison municipales préfèrent les véhicules capables de virages à faible rayon et d'accostage en bordure de trottoir ; les carrosseries frigorifiques plus petites captent donc le trafic d'épicerie en ligne et de kits repas à Chicago, Paris et Singapour. Les flottes hybrides mélangent des unités de transport longue distance de 48 pieds alimentant des dépôts urbains desservis par des satellites de 28 pieds, reprenant la logique des liaisons aériennes en étoile. Les équipementiers répondent avec des packages de réfrigération modulaires adaptables à différentes longueurs de châssis, permettant aux responsables de flotte de consolider les stocks de pièces.

Par source d'énergie de réfrigération : La domination du diesel face à la disruption électrique

Les solutions à moteur ICE diesel représentaient 64,35 % des livraisons de 2025, soutenues par une infrastructure de ravitaillement mature et la familiarité des techniciens. La prévisibilité des coûts d'exploitation et le ravitaillement rapide maintiennent le diesel attrayant sur les trajets transcontinentaux de 2 500 miles. Pourtant, les systèmes entièrement électriques devraient croître de 11,22 % par an, le CARB et les plafonds d'émissions de l'Union européenne se resserrant. Des incitations telles que le programme HVIP de Californie réduisent les coûts initiaux, tandis que la densité des batteries a dépassé 260 Wh/kg, permettant une endurance de 12 heures en refroidissement à froid.

Les variantes hybrides et cryogéniques servent des marchés de transition ; par exemple, les systèmes à azote liquide réduisent le bruit pour les livraisons urbaines nocturnes mais font face à une pénurie de stations de recharge. L'Advancer de Thermo King électrifie le compresseur mais conserve un générateur de niveau 4, offrant aux transporteurs une marge de conformité jusqu'à la maturité des réseaux de recharge. Au fur et à mesure que les prix du lithium se normalisent et que la part des énergies renouvelables augmente dans les mix de réseau électrique, les recalculs des émissions sur toute la durée de vie favorisent les URT électriques.

Par utilisateur final : La domination des protéines face à la croissance pharmaceutique

La viande et les fruits de mer représentaient 38,86 % du chiffre d'affaires de 2025, portés par la demande mondiale de protéines et les normes strictes de contrôle des pathogènes qui nécessitent des températures de consigne de -4 °F (environ -20 °C). La consolidation parmi les transformateurs génère des contrats à haut volume qui soutiennent l'utilisation des actifs de la flotte. Les produits pharmaceutiques et les sciences de la vie, projetés à un TCAC de 7,05 %, galvanisent la demande de précision de ±2 °F plus une télématique 24h/24 et 7j/7 avec pistes d'audit, créant une marge de tarification pour les fonctionnalités premium.

Les produits laitiers et les produits frais maintiennent une croissance à un chiffre moyen soutenue par des régimes soucieux de la santé, tandis que la boulangerie et la confiserie nécessitent une capacité de pointe saisonnière pour les expéditions des fêtes. Les directives GDP de la FDA poussent les expéditeurs pharmaceutiques à spécifier des modules d'alimentation redondants et des analyses d'ouverture de portes. Ces fonctionnalités se diffusent progressivement aux segments alimentaires, élevant ainsi le niveau de référence technologique global du marché des remorques frigorifiques.

Analyse géographique

L'Amérique du Nord est en tête du marché des remorques frigorifiques avec une part de revenus de 39,15 % en 2025, ancrée par des autoroutes interétatiques robustes, l'automatisation des entrepôts et les règles de la FSMA qui imposent des journaux de température numérique. La demande de base s'élève en moyenne à 44 000 unités par an, avec des commandes 2025 rebondissant après une légère baisse en 2024 causée par des retards de châssis. Les flottes adoptent des modèles d'abonnement et des URT électriques pour satisfaire aux tableaux de bord ESG des détaillants, tandis que la pénétration de la télématique dépasse 70 %, permettant la maintenance prédictive et l'optimisation des itinéraires.

L'Asie-Pacifique enregistre la croissance régionale la plus rapide avec un TCAC de 8,92 %, portée par des investissements tels que le centre de viande vietnamien de 100 millions USD de JBS et une urbanisation rapide qui élève les dépenses de chaîne du froid par habitant. Les lignes d'assemblage locales réduisent les droits de douane à l'importation, rendant les remorques conformes plus abordables pour les flottes régionales. Les subventions gouvernementales en Chine et en Inde pour le stockage frigorifique agricole stimulent indirectement la demande de remorques, et les plateformes de covoiturage expérimentent des camionnettes frigorifiques à capacité partagée, signalant une convergence modale potentielle.

L'Europe maintient une expansion régulière, le règlement révisé sur les gaz fluorés favorisant le remplacement des systèmes R404A à fort PRG par des réfrigérants naturels comme le CO₂ et le propane, notamment en Allemagne, en France et dans les pays nordiques. Les calculs du coût total de possession favorisent les remorques entièrement électriques sur les itinéraires de distribution denses disposant d'une alimentation à quai suffisante. Les marchés émergents d'Amérique latine et d'Afrique suivent avec des projets d'infrastructure financés par des banques de développement, bien que la volatilité des devises tempère le rythme des investissements dans les flottes.

Paysage concurrentiel

Les équipementiers établis tels que Wabash National, Great Dane et Utility disposent d'une notoriété de marque et d'un réseau de concessionnaires étendu. Cependant, le marché reste modérément fragmenté. La différenciation stratégique se concentre sur la télématique, Great Dane regroupant des capteurs FleetPulse qui fournissent des données en temps réel sur les pneus, les freins et les températures. Wabash National étend la proposition de valeur grâce aux Remorques en tant que service (Trailers-as-a-Service), convertissant les dépenses en capital en un abonnement géré incluant la maintenance préventive.

L'électrification intensifie la rivalité alors que des industriels diversifiés comme Carrier et Trane Technologies transfèrent leur recherche et développement en climatisation vers les applications de transport. Les partenariats entre constructeurs de remorques et spécialistes de l'alimentation électrique se multiplient ; l'alliance tripartite de TIP Group avec SolarEdge et Mitsubishi Heavy Industries inaugure la recharge de batterie assistée par énergie solaire, signalant des opportunités d'intégration verticale. Les challengers de taille intermédiaire se taillent des niches dans la réfrigération cryogénique ou à pile à combustible à hydrogène, tandis que les concurrents asiatiques exploitent leurs avantages de coûts pour gagner des parts dans les marchés sensibles aux prix.

Les écosystèmes de services gagnent en importance : les équipementiers élargissent leurs dépôts de pièces et leurs services de réparation mobiles pour garantir la disponibilité, tandis que les plateformes d'analyse prédictive monétisent les données via des contrats basés sur la performance. La capacité de conformité réglementaire devient un avantage concurrentiel ; les fabricants capables de certifier leurs équipements selon les normes du CARB, de l'EPA et des F-Gas européens verrouillent des contrats de flotte multi-régions. Le développement de la propriété intellectuelle s'oriente vers la gestion des batteries, les composites d'isolation thermique et les circuits de réfrigérants à faible PRG, renforçant la barrière à l'entrée pour les nouveaux acteurs.

Leaders du secteur des remorques frigorifiques

Wabash National Corporation

Great Dane LLC.

Utility Trailer Manufacturing Company

Schmitz Cargobull AG

Fahrzeugwerk Bernard Krone GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Thermo King, réputée pour ses solutions de contrôle de la température de transport durable et marque phare de l'innovateur climatique mondial Trane Technologies, a dévoilé sa dernière offre de télématique : la Remorque Intelligente TracKing®. Cette plateforme promet une visibilité accrue sur la santé de la remorque et les opérations de fret. S'appuyant sur les bases de la télématique TracKing® Pro existante, la nouvelle plateforme dote les opérateurs de flotte d'un ensemble complet d'outils pour superviser les remorques, le fret et les unités frigorifiques.

- Octobre 2024 : AAA Trailers a dévoilé une nouvelle gamme de remorques frigorifiques adaptées aux opérateurs à travers l'Australie. Équipées d'une technologie de refroidissement avancée de Thermo King et dotées de classifications pour les trains routiers, ces remorques sont conçues pour résister aux conditions difficiles de l'Australie, tout en intégrant des fonctionnalités durables pour des économies futures.

Portée du rapport mondial sur le marché des remorques frigorifiques

Les remorques frigorifiques, également connues sous le nom de remorques réfrigérantes (reefers), sont des véhicules de transport spécialisés équipés de systèmes de réfrigération pour maintenir des conditions de température spécifiques lors du transport de marchandises périssables telles que les aliments et les produits pharmaceutiques.

Le rapport sur le marché des remorques frigorifiques couvre toutes les nouvelles tendances et développements technologiques. Le marché est segmenté selon le type de produit (aliments surgelés et aliments réfrigérés), l'utilisateur final (produits laitiers, fruits et légumes, viande et fruits de mer, et autres utilisateurs finaux) et la géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments mentionnés.

| Remorques pour aliments surgelés |

| Remorques pour aliments réfrigérés |

| Jusqu'à 28 pi (pup et ville) |

| 29 - 49 pi (standard) |

| Au-dessus de 49 pi (longue distance / 53 pi) |

| Unités à moteur ICE diesel |

| Hybrides diesel-électriques |

| Unités entièrement électriques / à batterie |

| Unités cryogéniques et à carburant alternatif |

| Produits laitiers |

| Fruits et légumes |

| Viande et fruits de mer |

| Produits pharmaceutiques et sciences de la vie |

| Boulangerie et confiserie |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (classe de température) | Remorques pour aliments surgelés | |

| Remorques pour aliments réfrigérés | ||

| Par longueur/capacité de remorque | Jusqu'à 28 pi (pup et ville) | |

| 29 - 49 pi (standard) | ||

| Au-dessus de 49 pi (longue distance / 53 pi) | ||

| Par source d'énergie de réfrigération | Unités à moteur ICE diesel | |

| Hybrides diesel-électriques | ||

| Unités entièrement électriques / à batterie | ||

| Unités cryogéniques et à carburant alternatif | ||

| Par utilisateur final | Produits laitiers | |

| Fruits et légumes | ||

| Viande et fruits de mer | ||

| Produits pharmaceutiques et sciences de la vie | ||

| Boulangerie et confiserie | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des remorques frigorifiques en 2026 ?

La taille du marché des remorques frigorifiques a atteint 7,98 milliards USD en 2026, soutenue par l'expansion de l'épicerie en ligne et des règles plus strictes en matière de sécurité alimentaire.

Quel est le taux de croissance prévu pour les remorques frigorifiques ?

La demande mondiale devrait augmenter à un TCAC de 6,55 %, portant le chiffre d'affaires à 10,96 milliards USD d'ici 2031.

Quel segment de produits domine les ventes actuelles ?

Les remorques pour aliments surgelés représentaient 54,62 % des ventes de 2025 en raison de la domination de la logistique de la viande et des fruits de mer.

Comment les réglementations influencent-elles la technologie des remorques ?

Les exigences d'URT à émissions nulles du CARB et l'élimination progressive des F-Gas de l'Union européenne accélèrent le passage à la réfrigération électrique et aux réfrigérants à faible PRG.

Quels modèles de financement aident les flottes à s'offrir des remorques électriques ?

Les modèles d'abonnement tels que les Remorques en tant que service (Trailers-as-a-Service) de Wabash National convertissent les dépenses d'investissement initiales en dépenses d'exploitation mensuelles, facilitant l'adoption d'unités électriques à coût plus élevé.

Dernière mise à jour de la page le: