Taille et part du marché des services de sous-système multimédia IP (IMS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.92 Milliards de dollars |

| Taille du Marché (2031) | 7.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.24% CAGR |

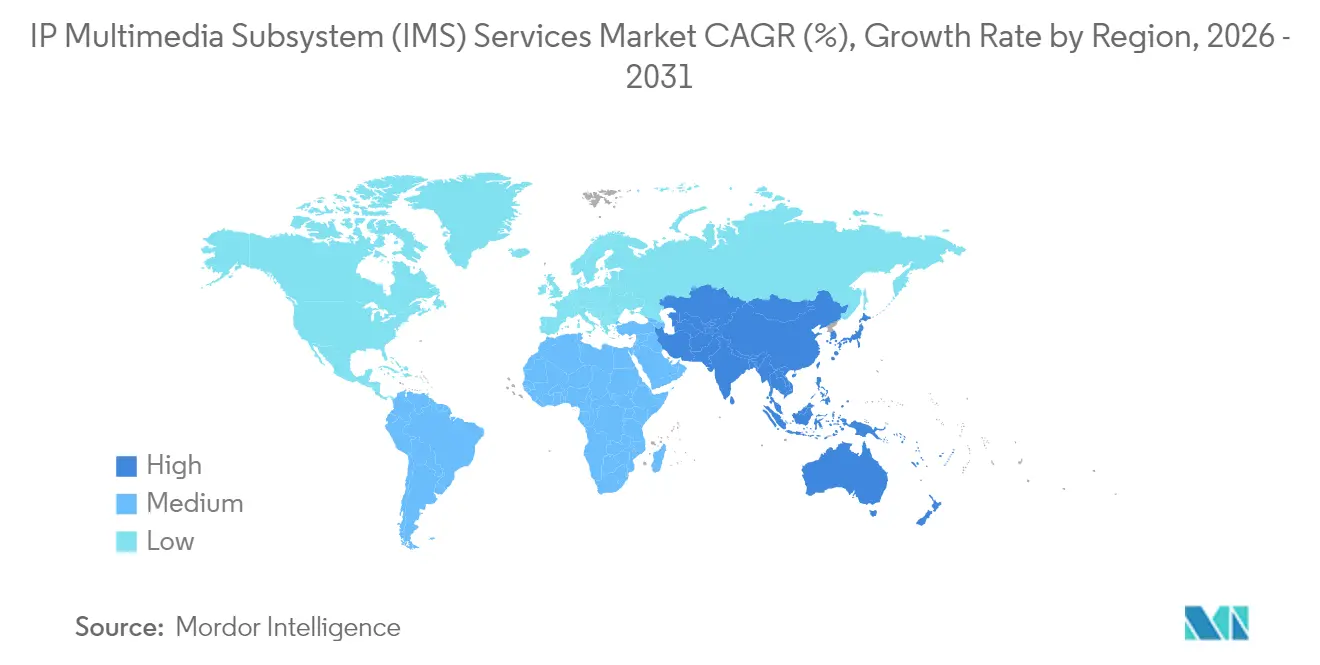

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

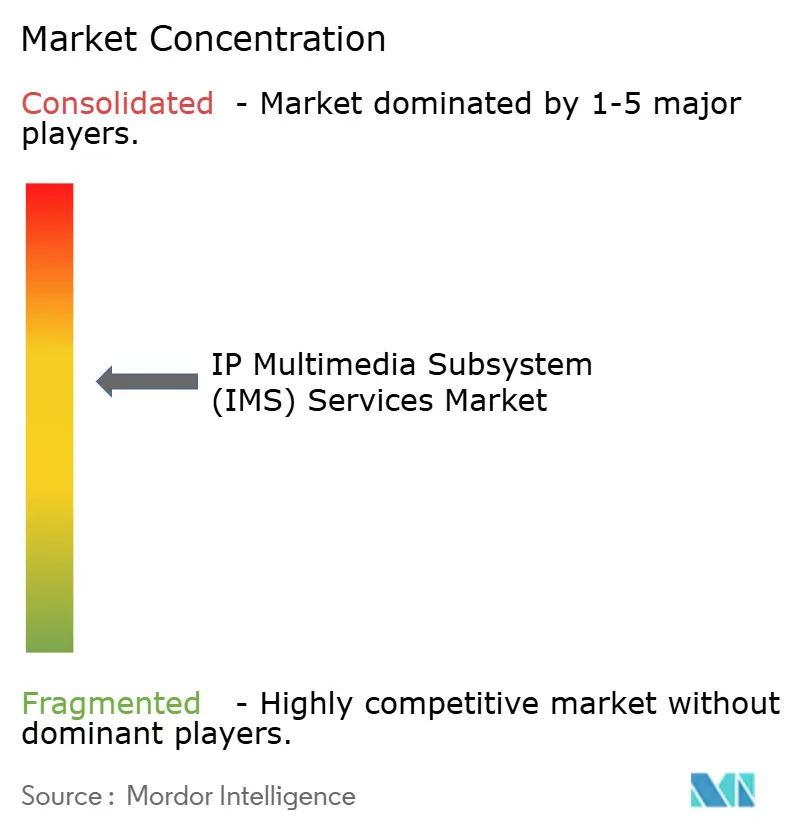

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de sous-système multimédia IP (IMS) par Mordor Intelligence

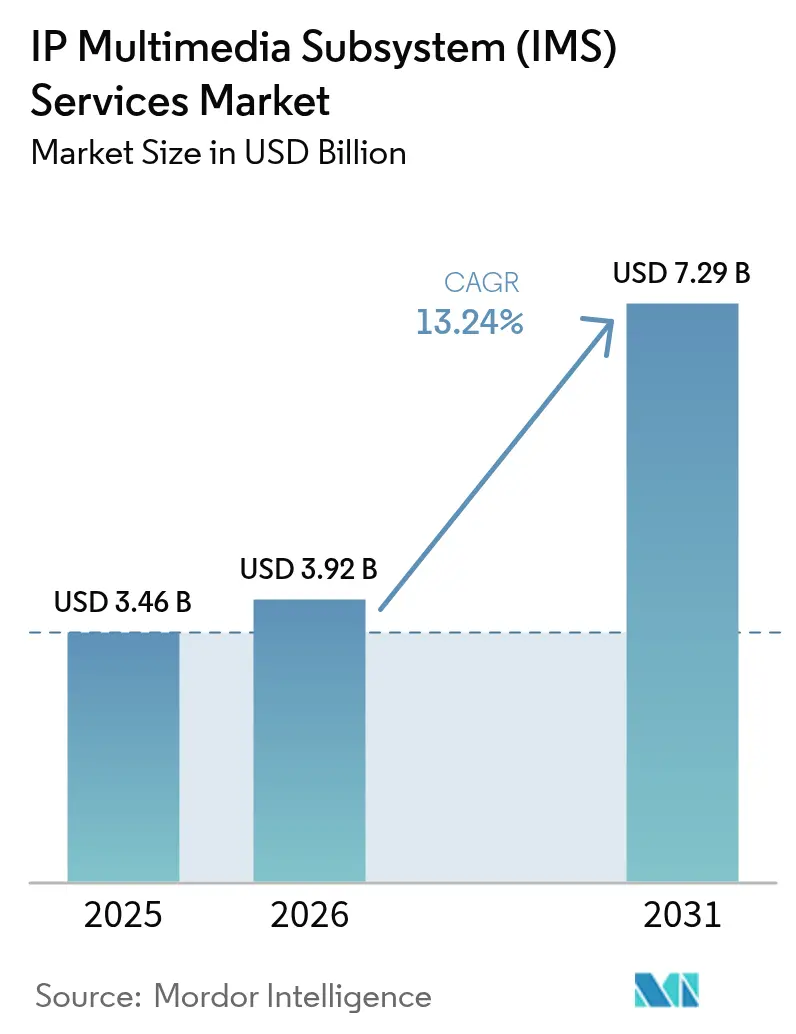

Le marché des services de sous-système multimédia IP (IMS) devrait croître de 3,46 milliards USD en 2025 à 3,92 milliards USD en 2026 et devrait atteindre 7,29 milliards USD d'ici 2031 à un CAGR de 13,24 % sur la période 2026-2031. Les opérateurs accélèrent les migrations des commutateurs vocaux à circuit vers le contrôle de session tout-IP, car les cœurs 5G autonomes nécessitent la voix sur nouvelle radio (VoNR) native et parce que les fonctions réseau cloud natives réduisent l'intensité capitalistique tout en accélérant les déploiements de nouveaux services. Les régulateurs amplifient cet élan en réaffectant les spectres et en fixant des dates fermes de fermeture des réseaux 2G et 3G, obligeant les opérateurs à déplacer les charges de travail vocales vers l'IMS ou à faire face à des interruptions de service.[1]Commission fédérale des communications, « La FCC approuve les règles de couverture supplémentaire depuis l'espace », FCC.GOV Le trafic de messagerie d'entreprise croissant, mené par les services de communication enrichie (RCS), élargit la base d'utilisateurs adressables pour les canaux de données IMS, tandis que les réseaux 5G privés dans les secteurs de la fabrication, de la logistique et de la sécurité publique font naître de nouveaux cas d'usage centrés sur les entreprises. Les fournisseurs qui proposent l'IMS en tant que logiciel cloud suppriment les obstacles à l'intégration et offrent aux opérateurs de taille modeste un accès aux capacités avancées de voix et de messagerie sans nécessiter de lourds investissements initiaux.

Principaux enseignements du rapport

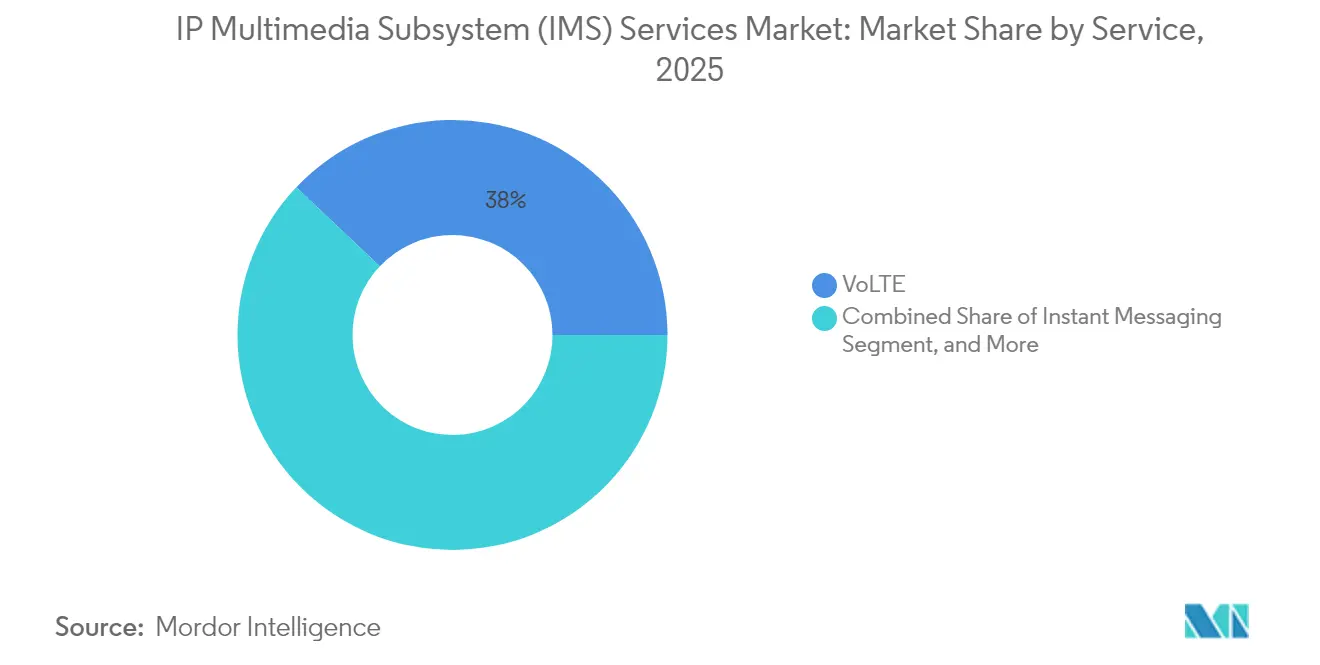

- Par service, la VoLTE a dominé le marché des services de sous-système multimédia IP (IMS) avec une part de marché de 37,95 % en 2025 ; cependant, la messagerie instantanée devrait progresser à un CAGR de 14,41 % jusqu'en 2031.

- Par composant, les produits représentaient 71,88 % de la taille du marché des services de sous-système multimédia IP (IMS) en 2025, tandis que les services devraient se développer à un CAGR de 14,93 % entre 2026 et 2031.

- Par modèle de déploiement, les installations sur site ont conservé une part de 80,42 % en 2025, tandis que les modèles basés sur le cloud devraient croître à un taux de 17,35 % par an.

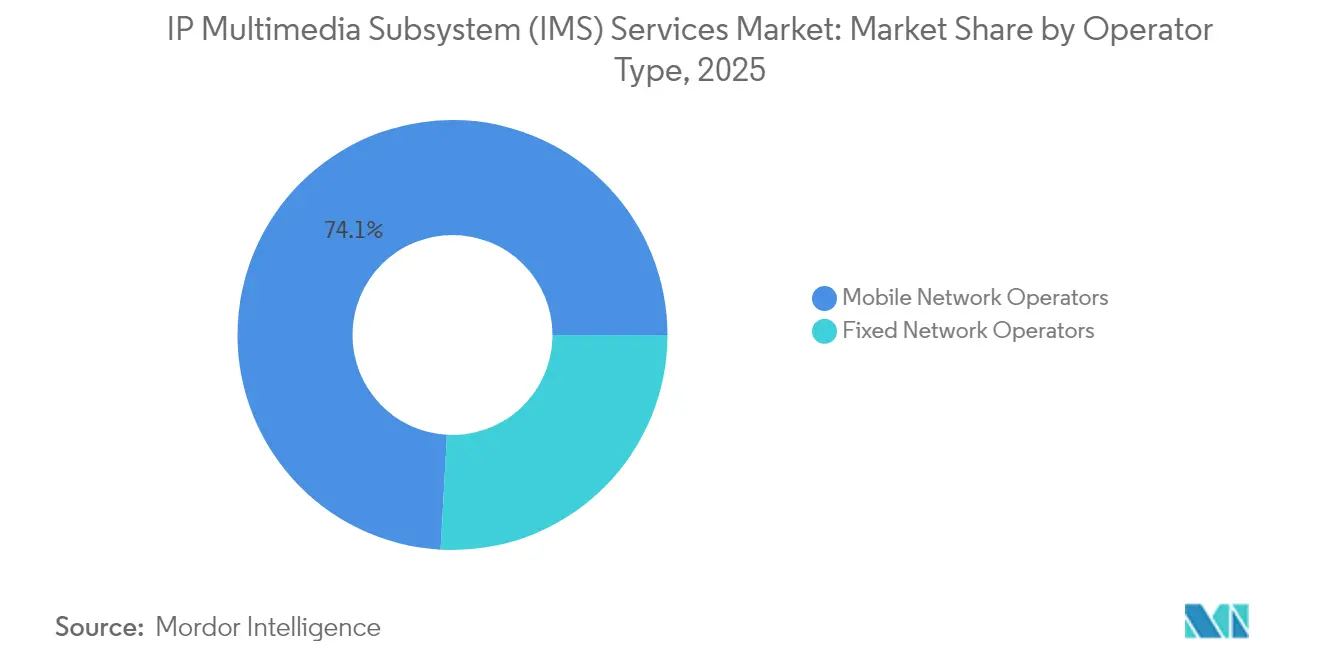

- Par type d'opérateur, les opérateurs de réseaux mobiles ont capturé une part de 74,12 % en 2025 et devraient progresser à un CAGR de 13,62 %.

- Par utilisateur final, les opérateurs de télécommunications détenaient une part de 66,05 % en 2025, tandis que les entreprises sont en voie d'atteindre un CAGR de 15,21 % au cours de la période de prévision.

- Par géographie, l'Amérique du Nord a représenté une part de revenus de 41,26 % en 2025 ; la région Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 14,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de sous-système multimédia IP (IMS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité croissante de la LTE et de la VoLTE et émergence de la 5G | +3.2% | Mondial, plus forte en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de services de communication enrichie dans la messagerie d'entreprise | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe ; échelle grand public en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements croissants des opérateurs dans les architectures IMS cloud natives | +2.8% | L'Amérique du Nord et l'Europe sont les premiers adoptants, tandis que l'Asie-Pacifique et le Moyen-Orient suivent. | Moyen terme (2-4 ans) |

| Transition rapide vers la voix sur nouvelle radio dans les réseaux 5G autonomes | +2.4% | Cœur Asie-Pacifique, Europe précoce et Amérique du Nord sélective | Moyen terme (2-4 ans) |

| Émergence des services de voix satellitaires directs vers l'appareil | +1.3% | L'Amérique du Nord et l'Australie sont pionnières | Long terme (≥ 4 ans) |

| Initiatives gouvernementales de réaffectation du spectre accélérant les mises à niveau IMS | +1.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante de la LTE et de la VoLTE et émergence de la 5G

Les déploiements 5G autonomes détachent la voix des ancres LTE héritées, incitant les opérateurs à adopter la VoNR, qui repose sur le contrôle de session IMS pour l'établissement des appels, la négociation de codec et l'application de la qualité de service.[2]Free Mobile, « Lance le premier réseau 5G autonome avec VoNR », FREE.FR Les lancements commerciaux de Free Mobile en France, de Viettel au Vietnam et d'O2 UK démontrent que la VoNR est prête pour la production plutôt qu'expérimentale. Les opérateurs perçoivent un avantage supplémentaire car un cœur ancré dans l'IMS prend en charge le découpage réseau et les cas d'usage à faible latence qui monétisent la 5G au-delà de la connectivité. Une coentreprise d'API réseau formée en septembre 2024 par Ericsson et 12 grands opérateurs expose des API conformes à CAMARA, permettant aux développeurs de déclencher de la bande passante à la demande ou des services de localisation, transformant ainsi l'IMS en un actif programmable pour les applications tierces. Ce changement positionne la voix comme l'une des nombreuses fonctions IMS génératrices de revenus.

Demande croissante de services de communication enrichie dans la messagerie d'entreprise

Le trafic RCS a atteint 50 milliards de messages en 2025, et les revenus sont en bonne voie pour atteindre 4,2 milliards USD d'ici 2029, consolidant la messagerie basée sur l'IMS comme une alternative convaincante au SMS classique. La décision d'Apple d'ajouter les RCS à iOS 18 a supprimé le dernier obstacle majeur à l'interopérabilité entre les écosystèmes Android et iPhone. Avec les accusés de lecture, les identifiants d'expéditeurs vérifiés et les médias enrichis, les entreprises peuvent désormais diffuser des campagnes interactives sur l'ensemble du parc de smartphones, générant un engagement plus élevé et des identités de confiance que les applications par contournement ne peuvent égaler. Les opérateurs lancent des plateformes de services de communication enrichie en tant que service qui s'intègrent aux suites de gestion de la relation client, générant des frais récurrents stables tout en compensant l'érosion des revenus SMS. Chaque nouveau client RCS augmente les taux d'attachement pour les fonctions de présence, de messagerie et de sécurité IMS, et étend le marché de la voix aux canaux de données.

Investissements croissants des opérateurs dans les architectures IMS cloud natives

Les composants IMS conteneurisés fonctionnant sur Kubernetes réduisent les dépenses d'investissement de 30 à 40 % par rapport aux appliances virtuelles, car les ressources se dimensionnent horizontalement et les mises à jour se déploient sans interruption. Deutsche Telekom a migré 17 millions d'abonnés à la téléphonie fixe vers une pile cloud multi-fournisseurs en février 2024, et Telefónica Germany a emboîté le pas avec une extension de cinq ans qui convertit son IMS virtualisé en un cœur web-scale sans état. Les modèles cloud prennent également en charge des architectures hybrides, dans lesquelles les fonctions de contrôle résident dans des régions hyperscale publiques, tandis que les fonctions du plan utilisateur sont déplacées vers des nœuds de périphérie, satisfaisant ainsi les exigences de latence pour les services critiques et s'alignant sur les spécifications ETSI NFV Release 4.[3]ETSI, « Spécifications NFV Release 4 et Release 5 », ETSI.ORG L'agilité qui en résulte permet aux opérateurs d'introduire des fonctionnalités telles que la sonnerie vidéo ou la traduction en temps réel en quelques semaines plutôt qu'en trimestres, accélérant ainsi la réalisation des revenus.

Transition rapide vers la voix sur nouvelle radio dans les réseaux 5G autonomes

Les opérateurs reconnaissent que l'exploitation de cœurs vocaux 4G et 5G parallèles augmente la complexité opérationnelle et retarde le retour sur investissement du spectre 5G, c'est pourquoi ils accélèrent les déploiements VoNR. e& UAE et Huawei ont présenté des fonctionnalités « New Calling » telles que l'assistance à distance et les superpositions de réalité augmentée, activées par les canaux de données IMS qui accompagnent l'audio VoNR. Les essais de New Calling de China Mobile associent l'IMS à la traduction en réalité augmentée et visent à faire passer la VoNR à sa base de 810 millions d'abonnés 5G d'ici fin 2024. La Release 16 du 3GPP rationalise la mobilité entre la 5G et la LTE, permettant la mise hors service des cœurs à commutation de circuits sans interruption de service. À mesure que la VoNR devient courante, l'IMS passe d'une interconnexion vocale héritée à la couche de contrôle sous-tendant les services de communication immersifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de professionnels IMS qualifiés | -1.8% | Mondial, aigu dans les marchés émergents d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2-4 ans) |

| Complexité de l'intégration de l'IMS avec les réseaux à commutation de circuits hérités | -2.2% | Mondial, surtout là où la base installée 2G et 3G reste élevée | Court terme (≤ 2 ans) |

| Risques accrus de cybersécurité et de fraude de signalisation | -1.6% | Mondial | Court terme (≤ 2 ans) |

| Coûts de déploiement initiaux à forte intensité capitalistique dans les marchés émergents | -1.4% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels IMS qualifiés

L'IMS cloud natif exige une expertise en orchestration de microservices, en pipelines CI/CD et en intégration d'API multi-fournisseurs, pourtant la plupart des ingénieurs en télécommunications ont grandi avec des cœurs monolithiques ou virtualisés et manquent d'expérience pratique de Kubernetes. Les opérateurs confrontés à des lacunes en matière de talents retardent souvent les migrations ou dépendent excessivement des services gérés par les fournisseurs, ce qui entraîne une augmentation des coûts et des risques. Les programmes de certification du TM Forum et les camps d'entraînement parrainés par les fournisseurs se développent, mais le rythme de la formation est toujours à la traîne par rapport aux calendriers de déploiement, en particulier dans les marchés à forte croissance tels que l'Inde et l'Arabie saoudite.[4]TM Forum, « Kits de test de conformité à l'architecture numérique ouverte », TMFORUM.ORG Les fournisseurs intègrent la configuration assistée par intelligence artificielle et l'auto-guérison dans leurs produits, permettant à un nombre réduit d'ingénieurs de gérer des réseaux plus importants ; cependant, l'expertise humaine reste le facteur limitant.

Complexité de l'intégration de l'IMS avec les réseaux à commutation de circuits hérités

Les opérateurs en environnement existant doivent faire fonctionner les cœurs IMS et à commutation de circuits en parallèle pendant la bascule, maintenir des plans de numérotation doubles et réconcilier les données de facturation sur des piles OSS hétérogènes. Le livre blanc 2024 de HCLTech a révélé que les incohérences d'inventaire entraînent des erreurs d'exécution des commandes et des litiges de facturation lors de la transition des services vers les nouveaux cœurs. Les opérateurs adoptent les API ouvertes du TM Forum pour masquer les différences entre fournisseurs, mais les couches de médiation propriétaires persistent, prolongeant les programmes d'intégration. Les frais généraux qui en résultent réduisent les économies de dépenses d'investissement de l'IMS et peuvent ralentir les lancements de services, notamment là où les réseaux 2G et 3G restent générateurs de revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la messagerie instantanée s'accélère grâce aux RCS universels

Le segment de service a généré le plus grand flux de revenus unique grâce à la VoLTE, capturant 37,95 % de la part de marché des services de sous-système multimédia IP (IMS) en 2025. L'adoption a progressé avec la maturation de la couverture 4G, et la VoLTE reste fondamentale pour la continuité vocale car les terminaux la prennent universellement en charge. Cependant, les équipes marketing et service client des entreprises pivotent vers la messagerie instantanée activée par les RCS, dont la croissance est projetée à un taux annuel de 14,41 % jusqu'en 2031. L'adoption des RCS par Apple élimine la fragmentation, permettant aux marques de créer une campagne unique pour l'ensemble de l'univers des smartphones, complétée par les accusés de lecture et les médias enrichis. Le taux d'engagement plus élevé incite les opérateurs à lancer des modèles de partage des revenus qui leur donnent un intérêt direct dans la messagerie d'entreprise.

La croissance de la messagerie influence les schémas de trafic sur le marché des services de sous-système multimédia IP (IMS). Comme les RCS fonctionnent sur les canaux de données IMS, chaque client entreprise augmente l'utilisation des fonctions de présence, de chat de groupe et de transfert de fichiers. Lorsque les opérateurs monétisent les API pour les identifiants d'expéditeurs vérifiés ou les cartes enrichies, la valeur migre des simples minutes vocales vers des sessions multimédias orchestrées. La VoNR et la VoWiFi progressent également, mais leur croissance incrémentale est plus faible car la pénétration approche déjà la saturation des terminaux sur les marchés matures. Il en résulte un mix de services diversifié qui protège les opérateurs contre la stagnation des revenus vocaux.

Par composant : les services gagnent en élan dans une base dominée par les produits

Les équipements de cœur IMS représentaient encore 71,88 % des revenus globaux en 2025, reflétant l'héritage matériel et des licences perpétuelles des achats en télécommunications. Les fonctions de contrôle de session, les passerelles multimédias et les pare-feu de signalisation dominent les dépenses d'investissement, en particulier pour les nouveaux cœurs 5G en Asie et au Moyen-Orient. Pourtant, l'expansion la plus rapide concerne les services gérés et professionnels, qui devraient progresser de 14,93 % par an à mesure que les opérateurs externalisent l'ensemble du cycle de vie, de la conception aux opérations. L'accord cloud natif de cinq ans de Telefónica Germany avec Mavenir illustre ce pivot : l'opérateur passe à un modèle d'abonnement où le fournisseur absorbe le risque de mise à niveau tout en garantissant les performances.

Sur les marchés dotés d'équipes d'ingénierie réduites, les opérateurs préfèrent les piles cloud clé en main qui regroupent les clusters Kubernetes, les pipelines d'intégration continue et la sécurité en ligne. Cette demande donne aux intégrateurs de systèmes et aux spécialistes du logiciel une part de revenus plus importante tout en comprimant les marges matérielles. À terme, les contrats de logiciel en tant que service liés au nombre d'abonnés actifs pourraient rapprocher la part des services de la parité avec les produits, remodelant davantage le mix de revenus au sein du marché des services de sous-système multimédia IP (IMS).

Par modèle de déploiement : attrait du cloud face à la résilience sur site

Les déploiements sur site représentaient 80,42 % des installations en 2025, car les politiques de souveraineté des données en Chine, en Russie et dans certaines parties du Moyen-Orient exigent que les enregistrements vocaux soient stockés localement. Les grands opérateurs historiques ont des coûts irrécupérables dans les centres de données privés et préfèrent étendre les clusters existants. Pourtant, les modèles basés sur le cloud progressent à un taux de 17,35 % par an, car les opérateurs plus petits ou convergés privilégient l'agilité à la propriété d'actifs. La migration de 17 millions de lignes de Deutsche Telekom démontre que même les opérateurs de premier rang trouvent un soulagement des dépenses d'investissement et une innovation plus rapide grâce à l'IMS conteneurisé dans des clouds publics ou hybrides.

Les régulateurs aux États-Unis et en Europe acceptent désormais le contrôle de session vocale dans les régions cloud publiques certifiées, à condition que les enregistrements détaillés des appels résident dans des zones locales, débloquant une demande adressable supplémentaire. Les topologies hybrides — combinant le contrôle dans un cloud public avec les médias en périphérie — offrent un compromis qui réduit la capacité inactive tout en respectant les objectifs de latence pour les appels d'urgence ou la robotique industrielle. Comme les modèles cloud reposent sur une facturation à l'usage, ils peuvent aligner les courbes de coûts sur la croissance du trafic, ce qui en fait un attrait puissant pour les nouveaux déploiements de réseaux 5G privés dans les usines et les mines. À mesure que ces cas d'usage se multiplient, la taille du marché des services de sous-système multimédia IP (IMS) liée au cloud s'élargira.

Par type d'opérateur : dominance du mobile avec l'innovation sur la téléphonie fixe

Les opérateurs de réseaux mobiles ont généré 74,12 % des revenus de 2025, portés par la couverture VoLTE nationale et les mises à niveau VoNR à court terme. Leurs volumes de trafic dépassent de loin ceux des autres segments, et les migrations de terminaux dictent l'urgence de leur feuille de route. Néanmoins, les opérateurs de téléphonie fixe sont souvent les premiers à adopter l'IMS cloud natif car ils doivent remplacer les commutateurs RTPC en fin de vie et peuvent tester les microservices sans courir le risque de problèmes avec les abonnés mobiles. La migration de la voix fixe de Deutsche Telekom et le plan d'AT&T de retirer le cuivre d'ici 2029 illustrent un super-cycle d'investissement pour la voix et la vidéo sur fibre jusqu'au domicile exploitant l'IMS.

Les opérateurs mobiles adoptent également des API réseau qui exposent la qualité de service ou la localisation, transformant le courtier de sessions IMS en une plateforme programmable pour les développeurs. Les premiers adoptants, tels qu'AT&T et Bharti Airtel, visent à capter des revenus hors connectivité en facturant par appel d'API, une voie d'expansion qui n'est pas disponible dans les architectures héritées. Cette symbiose — les opérateurs fixes stimulant la maturité de la plateforme et les opérateurs mobiles amplifiant la monétisation — maintient le marché des services de sous-système multimédia IP (IMS) dans une croissance à deux chiffres.

Par utilisateur final : adoption par les entreprises via la 5G privée et les communications critiques

Les opérateurs de télécommunications représentaient encore 66,05 % des solutions IMS en 2025, mais la demande des entreprises croît à un taux de 15,21 % par an à mesure que les usines, les ports et les services d'urgence déploient des cœurs 5G privés nécessitant un contrôle similaire à l'IMS pour le push-to-talk, la vidéo et la télémétrie. Ericsson et Swisscom proposent un réseau privé autonome où toutes les données sensibles et le contrôle des appels résident sur site, permettant des inspections vidéo en 4K et des véhicules guidés de manière autonome. Le Nokia Digital Automation Cloud sert des centaines de sites industriels avec une voix et une messagerie locales ancrées par des cœurs IMS compacts.

Les agences de sécurité publique passent au push-to-talk de mission critique basé sur la LTE et la 5G, qui nécessite l'IMS pour le contrôle de session et la gestion des priorités. Le partenariat d'Ecrio avec Casa Systems et Kyocera regroupe des appareils robustes avec VoNR et RCS intégrés, montrant comment les kits de solutions amènent l'IMS au-delà des télécommunications traditionnelles. À mesure que les réseaux privés se multiplient, les dépenses des entreprises feront basculer le marché des services de sous-système multimédia IP (IMS) vers des cœurs plus petits et évolutifs optimisés pour les schémas de trafic localisés.

Analyse géographique

L'Amérique du Nord a conservé la première part de revenus de 41,26 % en 2025. AT&T a investi entre 21 et 22 milliards USD dans son réseau, prévoit une couverture 5G en bande médiane à l'échelle nationale atteignant 300 millions de points de présence d'ici 2026, et vise 70 % de trafic Open RAN la même année. L'agrégation à six porteuses de T-Mobile a atteint 3,6 Gbps, tandis que Verizon a installé 130 000 radios prêtes pour l'Open RAN, qui nécessitent toutes une supervision IMS pour garantir la synchronisation de la voix et de la vidéo. La décision de la Commission fédérale des communications relative à la couverture supplémentaire depuis l'espace permet la voix satellitaire directe vers l'appareil, les partenariats entre opérateurs et constellations en orbite basse terrestre créant de nouveaux bassins de revenus pour les appels ancrés dans l'IMS dans les zones rurales.

La région Asie-Pacifique devrait se développer à un CAGR de 14,37 % en raison de l'adoption massive de la 5G. China Mobile compte 810 millions de connexions 5G et pilote des fonctionnalités New Calling en réalité augmentée utilisant les canaux de données IMS. En Inde, Reliance Jio a dépassé 1 million de sites 5G et teste le découpage réseau pour le jeu et le haut débit d'entreprise. Bharti Airtel a rejoint la coentreprise d'API réseau pour monétiser la qualité à la demande. Telstra a atteint 340 Mbps en liaison montante sur la 5G autonome et a signé avec Starlink pour la couverture vocale par satellite. Ces initiatives renforcent la taille du marché des services de sous-système multimédia IP (IMS) en Asie-Pacifique, car chaque utilisateur 5G supplémentaire nécessite un point de terminaison IMS.

L'Europe modernise son cœur de réseau grâce à des projets cloud. Telefónica Germany a signé un contrat cloud natif de cinq ans avec Mavenir en février 2025, et Deutsche Telekom a achevé une migration de 17 millions de lignes un an auparavant. Free Mobile a lancé le premier réseau VoNR commercial en septembre 2024, tandis qu'O2 UK a allumé 14 villes autonomes en février 2024. Les objectifs de la Décennie numérique de l'Union européenne nécessitent 148 milliards EUR de nouvelles dépenses de connectivité, avec une part significative affectée aux cœurs tout-IP pouvant évoluer pour prendre en charge le trafic 5G autonome. Le projet Sylva d'Orange standardise les modèles de cloud télécom, permettant aux opérateurs de porter les charges de travail IMS d'un pays à l'autre sans réintégration extensive.

Le Moyen-Orient et l'Afrique affichent une cloudification rapide. Saudi Telecom Company a migré 74 % de ses abonnés vocaux vers l'IMS cloud et a atteint une couverture 5G de 54,7 % sur 8 993 sites. e& UAE a démontré le New Calling avec la voix visualisée, tandis que du UAE a atteint des vitesses intérieures de 5,1 Gbps, mettant en évidence les services expérientiels qui reposent sur les canaux de données IMS. La GSMA prévoit que les revenus mobiles dans la région passeront de 66 milliards USD en 2023 à 88 milliards USD d'ici 2030, entraînant une augmentation régulière des dépenses IMS.

L'Amérique du Sud est en retard sur les dépenses d'investissement mais rattrape son retard grâce aux approches cloud natives. Mavenir et Whitestack ont déployé un cœur IMS pour un opérateur de premier rang non nommé en août 2024, démontrant que les piles multi-fournisseurs de meilleure qualité peuvent réduire les coûts d'acquisition et raccourcir le délai de mise sur le marché. Alors que les enchères de spectre se finalisent au Brésil, au Chili et en Colombie, les opérateurs s'alignent sur des financements de banques de développement pour financer la VoLTE puis la VoNR, soutenant la pénétration progressive des services de sous-système multimédia IP (IMS).

Paysage concurrentiel

Huawei demeure le plus grand fournisseur de réseaux IMS, avec un déploiement cumulé de plus de 420 cœurs et desservant plus de 1,7 milliard d'utilisateurs VoLTE dans le monde. Son portefeuille de bout en bout est attractif en Asie et en Afrique ; cependant, les restrictions géopolitiques ouvrent de l'espace pour les fournisseurs occidentaux. Mavenir a remporté un renouvellement de premier plan de cinq ans avec Telefónica Germany et fournit la pile multi-fournisseurs de Deutsche Telekom, se positionnant comme une alternative cloud native sans dépendance à un fournisseur unique. Ericsson, Nokia et Cisco obtiennent des contrats nationaux en regroupant l'IMS avec les équipements radio et de transport, tandis que Ribbon Communications poursuit 75 millions USD de revenus de maintenance après que Microsoft a choisi de céder Metaswitch à Alianza.

Les jeunes entreprises voient une opportunité dans la 5G privée. Ecrio intègre des serveurs IMS compacts avec les petites cellules de Casa Systems et les appareils robustes de Kyocera pour les communications critiques, tandis qu'Ataya intègre une segmentation zéro confiance dans le contrôle de session pour la convergence des technologies opérationnelles. Les hyperscalers recalibrent leurs stratégies : Microsoft quitte le logiciel de fonctions réseau pour se concentrer sur les services d'infrastructure Azure, permettant aux plateformes cloud d'héberger les charges de travail IMS des partenaires plutôt que de vendre leurs propres piles. La certification d'architecture numérique ouverte du TM Forum, disponible en janvier 2025, accélérera l'adoption de solutions de meilleure qualité en définissant des tests de conformité, en réduisant le risque d'intégration et en favorisant la concurrence.

Un espace inexploité existe dans les appels satellitaires directs vers l'appareil, où Starlink, AST SpaceMobile et Lynk visent des accords d'itinérance mondiale. Les fournisseurs d'IMS qui optimisent les codecs pour une latence d'une demi-seconde sur les liaisons non terrestres pourraient acquérir un avantage de premier entrant. Par ailleurs, l'automatisation pilotée par l'intelligence artificielle devient un standard incontournable : tout fournisseur incapable d'offrir une assurance en boucle fermée et une mise à l'échelle prédictive des ressources risque une érosion des marges lorsque les opérateurs se comparent aux leaders cloud natifs.

Leaders du secteur des services de sous-système multimédia IP (IMS)

Telefonaktiebolaget LM Ericsson

Cisco Systems, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Mavenir et O2 Telefónica Germany ont signé une extension cloud native IMS de cinq ans qui converge la VoLTE et la VoNR sur un seul cœur.

- Février 2025 : Kyocera, Ataya et Ecrio ont dévoilé un kit 5G privé avec VoNR de mission critique et RCS, ciblant les premiers intervenants.

- Janvier 2025 : Alianza est en passe de finaliser l'acquisition de Metaswitch auprès de Microsoft, consolidant les clients fournisseurs de services et ouvrant une lacune de maintenance que les concurrents visent à combler.

- Novembre 2024 : Swisscom et Ericsson ont lancé une offre de réseau 5G privé entièrement autonome pour les entreprises suisses.

Portée du rapport mondial sur le marché des services de sous-système multimédia IP (IMS)

Le rapport sur le marché des services de sous-système multimédia IP (IMS) est segmenté par service (messagerie instantanée, VoIP, VoLTE, VoWiFi et autres services), composant (produits et services), modèle de déploiement (sur site et basé sur le cloud), type d'opérateur (opérateurs de réseaux mobiles et opérateurs de réseaux fixes), utilisateur final (opérateurs de télécommunications, entreprises et services d'urgence) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Messagerie instantanée |

| VoIP |

| VoLTE |

| VoWiFi |

| Autres services |

| Produits |

| Services |

| Sur site |

| Basé sur le cloud |

| Opérateurs de réseaux mobiles |

| Opérateurs de réseaux fixes |

| Opérateurs de télécommunications |

| Entreprises |

| Services d'urgence |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par service | Messagerie instantanée | ||

| VoIP | |||

| VoLTE | |||

| VoWiFi | |||

| Autres services | |||

| Par composant | Produits | ||

| Services | |||

| Par modèle de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par type d'opérateur | Opérateurs de réseaux mobiles | ||

| Opérateurs de réseaux fixes | |||

| Par utilisateur final | Opérateurs de télécommunications | ||

| Entreprises | |||

| Services d'urgence | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services de sous-système multimédia IP (IMS) en 2026 ?

Il est évalué à 3,92 milliards USD et devrait atteindre 7,29 milliards USD d'ici 2031.

Quel est le principal moteur de croissance des services IMS ?

Les déploiements 5G autonomes nécessitant la VoNR native et s'appuyant sur l'IMS pour le contrôle de session constituent le catalyseur unique le plus important.

Pourquoi les opérateurs transfèrent-ils les charges de travail IMS vers le cloud ?

Les microservices conteneurisés réduisent les dépenses d'investissement jusqu'à 40 % et permettent le lancement de nouvelles fonctionnalités en quelques semaines plutôt qu'en trimestres.

Quelle catégorie de service connaît la croissance la plus rapide ?

La messagerie instantanée utilisant les RCS se développe à un CAGR de 14,41 % jusqu'en 2031, à mesure que les entreprises adoptent la messagerie d'entreprise enrichie.

Quelle région connaîtra la croissance des revenus IMS la plus élevée jusqu'en 2031 ?

La région Asie-Pacifique devrait croître à 14,37 % par an en raison de l'adoption massive de la 5G et des plans de monétisation des API réseau.

Comment les réseaux 5G privés influencent-ils la demande d'IMS ?

Les entreprises déployant des cœurs 5G sur site ont besoin d'un contrôle similaire à l'IMS pour le push-to-talk, la vidéo et la qualité de service, stimulant les revenus des fournisseurs issus des contrôleurs de session compacts.

Dernière mise à jour de la page le: