Taille et part du marché européen de la téléphonie IP et des communications unifiées en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

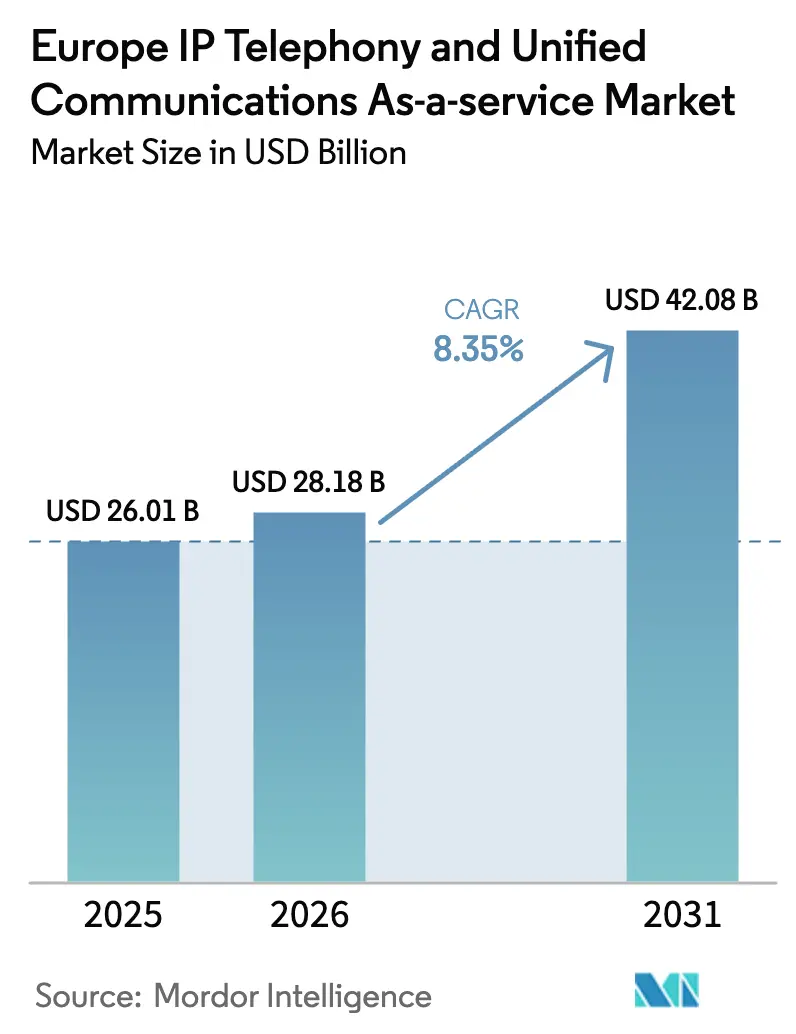

| Taille du marché de l'année de base (2025) | 26.01 Milliards de dollars |

| Taille du Marché (2026) | 28.18 Milliards de dollars |

| Taille du Marché (2031) | 42.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la téléphonie IP et des communications unifiées en tant que service par Mordor Intelligence

La taille du marché européen de la téléphonie IP et des communications unifiées en tant que service en 2026 est estimée à 28,18 milliards USD, en progression par rapport à la valeur de 2025 de 26,01 milliards USD, avec des projections pour 2031 indiquant 42,08 milliards USD, affichant une croissance à un TCAC de 8,35 % sur la période 2026-2031. Cette croissance reflète l'accélération de la transformation numérique au sein des entreprises, un alignement réglementaire renforcé dans le cadre du Code européen des communications électroniques et les migrations obligatoires du RNIS vers les réseaux entièrement IP. Les déploiements rapides de la 5G par les principaux opérateurs permettent d'atteindre une latence inférieure à 10 millisecondes pour les charges de travail des communications unifiées en tant que service (UCaaS), tandis que la loi européenne sur les données encourage la portabilité multi-fournisseurs qui affaiblit la dépendance aux fournisseurs. Les politiques de travail hybride sont devenues permanentes dans de nombreuses organisations, stimulant le besoin de suites de communication nativement en nuage qui unifient la voix, la vidéo et la messagerie. Les subventions publiques qui compensent les coûts d'abonnement pour les PME et les exigences d'intégration sectorielles dans les domaines de la santé et de l'industrie manufacturière élargissent davantage la base adressable pour les fournisseurs de services. La concurrence reste modérée, les prestataires hyperscalers mondiaux étant confrontés à des spécialistes régionaux disposant d'une expertise réglementaire approfondie, ce qui stimule à la fois l'innovation et la pression sur les prix.

Principaux enseignements du rapport

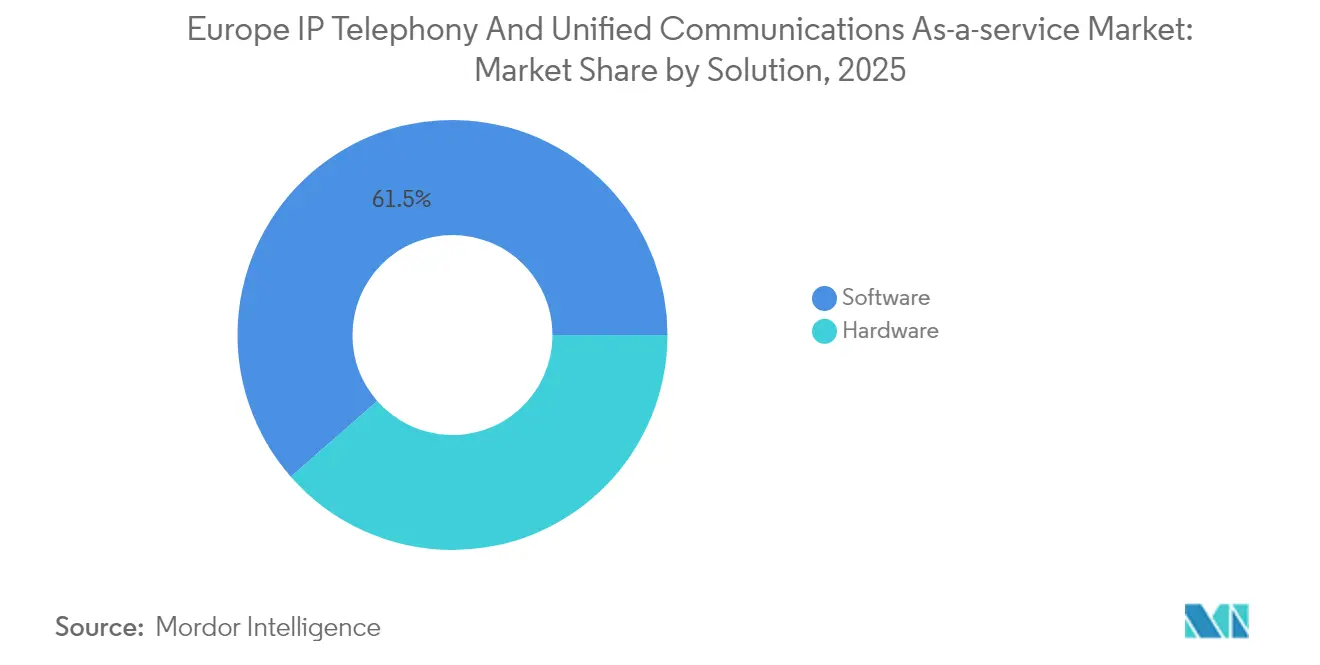

- Par solution, les logiciels ont capté 61,45 % du chiffre d'affaires en 2025, tandis que le matériel était en retrait en raison du glissement vers les plateformes pilotées par API.

- Par type, l'IP PBX hébergé détenait une part de 41,92 % en 2025, tandis que le CPaaS devrait se développer à un TCAC de 8,58 % jusqu'en 2031.

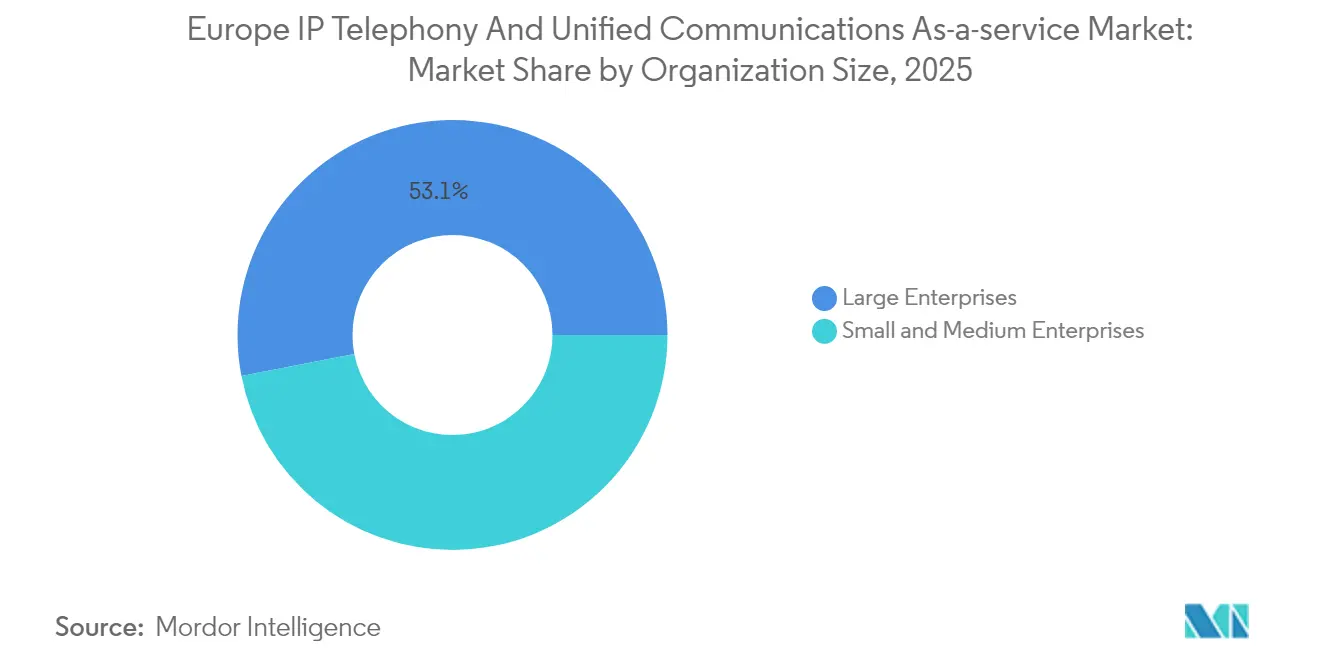

- Par taille d'organisation, les grandes entreprises ont contribué à hauteur de 53,05 % du chiffre d'affaires 2025, mais les PME progressent à un TCAC de 10,05 %.

- Par utilisateur final, le segment IT et télécommunications était en tête avec une part de 30,94 % en 2025 ; le segment santé devrait croître à un TCAC de 8,42 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait une part de 22,05 % en 2025, tandis que l'Espagne devrait enregistrer un TCAC de 8,46 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la téléphonie IP et des communications unifiées en tant que service

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements 5G accélérés permettant des communications unifiées en tant que service à faible latence | +1.8% | À l'échelle de l'UE, plus prononcé en Allemagne, au Royaume-Uni et aux Pays-Bas | Moyen terme (2-4 ans) |

| Évolution vers des politiques de travail hybride en Europe | +2.1% | Paneuropéen, plus élevé dans les pays nordiques et le Benelux | Court terme (≤ 2 ans) |

| Migration rapide du RNIS vers les réseaux entièrement IP | +1.5% | Allemagne, Royaume-Uni, France, avec extension à l'Europe de l'Est | Moyen terme (2-4 ans) |

| Demande croissante des PME pour des abonnements favorables aux dépenses d'exploitation | +1.2% | Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Intégration avec des flux de travail SaaS spécifiques à chaque secteur | +0.9% | Cœur de l'Europe occidentale | Long terme (≥ 4 ans) |

| Adoption de l'informatique en périphérie pour la voix en temps réel | +0.9% | Principaux pôles métropolitains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G accélérés permettant des communications unifiées en tant que service à faible latence

La couverture 5G autonome couvre désormais la plupart des zones métropolitaines en Allemagne et au Royaume-Uni, offrant aux entreprises une latence constante inférieure à 10 millisecondes qui rivalise avec la voix à commutation de circuits.[1]Deutsche Telekom, "Expansion du réseau 5G 2024," TELEKOM.COM Les opérateurs ont placé les fonctions de traitement de la voix en périphérie du réseau grâce à la virtualisation des fonctions réseau (NFV), ce qui réduit la dépendance aux centres de données centralisés et améliore la qualité des appels dans les scénarios de centre de contact. Ces gains architecturaux prennent en charge des capacités en temps réel telles que la traduction linguistique et l'analyse des appels par IA. Ce glissement différencie les prestataires européens des hyperscalers mondiaux en termes de charges de travail sensibles à la latence et accélère la migration depuis les systèmes PBX hérités.

Évolution vers des politiques de travail hybride en Europe

Les réglementations du travail post-pandémiques en France et aux Pays-Bas codifient désormais les droits au travail flexible, consolidant une demande à long terme pour des suites de collaboration axées sur le mobile.[2]Commission européenne, "Directive sur le travail flexible," EC.EUROPA.EU Les employeurs nordiques rapportent une satisfaction élevée des employés lorsque les outils en nuage remplacent les systèmes matériels PBX traditionnels, conduisant à des déploiements plus larges des fonctions de présence, de messagerie et de vidéo. L'accent mis par les politiques sur l'équilibre entre vie professionnelle et vie privée stimule l'adoption de résumés de réunions basés sur l'IA qui limitent les interactions en dehors des heures de travail. Les agences du secteur public suivent les propres directives de la Commission européenne en matière d'environnement de travail numérique, assurant une demande stable de la part des comptes gouvernementaux.

Migration rapide du RNIS vers les réseaux entièrement IP

L'Allemagne a achevé l'arrêt national de son réseau RNIS en décembre 2024, obligeant les entreprises à adopter la voix IP sous peine de perte de service.[3]BT Group, "Migration vers le tout-IP," BT.COM Les mandats tout-IP suppriment les justifications techniques pour maintenir un PBX sur site et augmentent la bande passante pour la vidéoconférence en 4K. Les obligations réglementaires relatives aux appels d'urgence basés sur IP dans le cadre du Code des communications électroniques incitent davantage les organisations à adopter des suites en nuage dotées d'une conformité E911 intégrée. Les PME en bénéficient le plus car elles évitent les dépenses en capital associées à la maintenance du matériel RNIS.

Demande croissante des PME pour des modèles d'abonnement favorables aux dépenses d'exploitation

Les PME privilégient des coûts mensuels prévisibles et une réduction de la charge informatique, une préférence reflétée dans un biais d'abonnement de 73 % capté par l'enquête de la Banque européenne d'investissement. Le programme Kit Digital de l'Espagne rembourse jusqu'à 12 000 EUR (13 560 USD) de dépenses en communications unifiées en tant que service (UCaaS), augmentant la pénétration parmi les entreprises auparavant sensibles aux prix. Des programmes d'incitation similaires en Pologne et en République tchèque étendent le modèle à l'Europe de l'Est. Les modèles d'abonnement simplifient les mises à niveau et permettent aux PME d'ajuster les licences en réponse aux variations saisonnières de la charge de travail, renforçant ainsi la fidélisation aux fournisseurs tout en stabilisant les flux de trésorerie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations fragmentées sur la souveraineté des données transfrontalières | -1.4% | À l'échelle de l'UE, fort impact sur les déploiements multinationaux | Moyen terme (2-4 ans) |

| Surface d'attaque cybernétique accrue dans la téléphonie en nuage | -0.8% | Europe du Nord et pôles financiers | Court terme (≤ 2 ans) |

| Préoccupations liées à la dépendance aux fournisseurs entravant les contrats | -0.6% | Segment entreprise d'Europe occidentale | Moyen terme (2-4 ans) |

| Manque de compétences dans la gestion des réseaux SIP et VoIP | -0.7% | Régions rurales d'Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations fragmentées sur la souveraineté des données transfrontalières

Malgré le RGPD, la France, l'Italie et l'Allemagne maintiennent des cadres de localisation parallèles qui obligent les fournisseurs de communications unifiées en tant que service (UCaaS) à dupliquer leur infrastructure, augmentant ainsi les coûts de conformité et compliquant les déploiements paneuropéens. Les entreprises multinationales doivent cartographier les flux de trafic pour chaque juridiction et maintenir des zones de reprise après sinistre distinctes, limitant les économies d'échelle. La loi sur la gouvernance des données proposée vise à l'harmonisation, mais la mise en œuvre de son application n'est pas attendue avant 2027, laissant planer une incertitude sur la future architecture des plateformes.

Surface d'attaque cybernétique accrue dans la téléphonie en nuage

L'ENISA a identifié les télécommunications comme une cible principale des rançongiciels entre juillet 2023 et juin 2024, notant la compromission de la chaîne d'approvisionnement 3CX qui a infiltré des milliers de points d'extrémité européens. L'incident a révélé un risque systémique inhérent aux piles logicielles UCaaS concentrées. Les autorités suisses de cybersécurité ont enregistré une recrudescence de la fraude basée sur la voix, incitant les entreprises à renforcer la sécurité des points d'extrémité. Les craintes en matière de sécurité ralentissent l'adoption dans les secteurs à forte aversion au risque tels que la finance, malgré des avantages économiques évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la domination des logiciels accélère l'intégration

Les solutions logicielles détenaient 61,45 % de la part de marché européen de la téléphonie IP et des communications unifiées en tant que service en 2025, en raison de la demande de plateformes nativement en nuage et évolutives qui s'intègrent dans les flux de travail existants. La catégorie devrait afficher un TCAC de 10,03 % jusqu'en 2031, les entreprises privilégiant l'orchestration par API aux cycles de renouvellement du matériel. Les logiciels de contrôle des appels et PBX bénéficient directement des mandats de services d'urgence IP, tandis que la messagerie unifiée et les outils de collaboration en équipe profitent de la vague des pratiques de travail hybride établies. Les fournisseurs intègrent la transcription basée sur l'IA et l'analyse des sentiments, augmentant la valeur sans matériel supplémentaire.

Le matériel reste essentiel pour les secteurs nécessitant des points d'extrémité physiques avec une sécurité certifiée, notamment la défense et les services publics. Les téléphones de bureau IP continuent de servir les salles de marché qui nécessitent des interfaces tactiles et une qualité de service garantie. Les passerelles VoIP facilitent les scénarios transitoires lors de l'abandon progressif du RNIS, bien que leur pertinence diminue à mesure que la fibre atteint les pôles régionaux. Les points d'extrémité vidéo évoluent vers des salles de réunion définies par logiciel, mais continuent d'être prioritaires là où une optique garantie est importante. Dans l'ensemble, la croissance du matériel est à la traîne par rapport aux logiciels, mais il agit comme un garde-fou de conformité.

Par type : l'IP PBX hébergé est en tête tandis que le CPaaS émerge

L'IP PBX hébergé a contribué à hauteur de 41,92 % du chiffre d'affaires 2025, reflétant son rôle de remplacement en nuage direct des systèmes hérités sur site. Le modèle offre des fonctionnalités PBX familières avec une évolutivité en nuage, facilitant la conformité aux normes d'appels d'urgence. La jonction SIP intégrée reste un service de base mais perd des parts de marché au profit des suites de communications unifiées en tant que service (UCaaS) complètes qui incluent la vidéo et la messagerie.

La plateforme de communication en tant que service (CPaaS), bien que plus petite, est le type à la croissance la plus rapide, avec un TCAC de 8,58 % jusqu'en 2031. Les développeurs utilisent les API CPaaS pour intégrer des capacités vocales et vidéo dans les applications client, éliminant ainsi le besoin d'interfaces autonomes et favorisant l'innovation verticale. L'IP PBX géré séduit les entreprises qui souhaitent externaliser les opérations tout en conservant un contrôle sur site pour les flux de travail sensibles. Le contrôle des appels en nuage offre une voie intermédiaire en découplant la signalisation du matériel, permettant aux entreprises de préserver leurs investissements immobilisés. Ensemble, ces types illustrent un continuum de migration vers des communications programmables qui sous-tendent la transformation numérique.

Par taille d'organisation : la dynamique des PME dépasse l'adoption par les grandes entreprises

Les grandes entreprises détenaient 53,05 % des dépenses en 2025 grâce à des déploiements multi-sites qui intègrent des centres de contact, des analyses et des modules de conformité. Elles privilégient le chiffrement avancé, le contrôle d'accès granulaire basé sur les rôles et les relations d'interconnexion directe avec les opérateurs. Pourtant, la croissance des PME, à un TCAC de 10,05 %, les dépasse, les petites entreprises exploitant des programmes de subventions tels que le Kit Digital espagnol pour compenser les coûts d'adoption.

Les PME valorisent la facilité d'utilisation, l'accessibilité mobile et des dépenses d'exploitation prévisibles. Les fournisseurs répondent avec des offres packagées qui regroupent le haut débit, la sécurité et les communications unifiées en tant que service (UCaaS) sous une seule facture. La taille du marché européen de la téléphonie IP et des communications unifiées en tant que service pour les PME est appelée à augmenter fortement à mesure que la couverture fibre élevée réduit la latence et prend en charge les flux de travail intensifs en vidéo. Les incitations en Pologne et en République tchèque reproduisent le succès de l'Espagne, suggérant une demande soutenue sur la fenêtre de prévision.

Par utilisateur final : la santé stimule la croissance la plus rapide

Les entreprises IT et télécommunications ont été en tête de l'adoption avec une part de 30,94 % en 2025, car elles nécessitent des suites de collaboration pour les équipes logicielles distribuées. Les organisations bancaires et d'assurance suivent de près en raison du besoin de pistes d'audit rigoureuses et de la nécessité d'un engagement client omnicanal.

La santé est le secteur vertical à la croissance la plus rapide, avec un TCAC de 8,42 % jusqu'en 2031, stimulé par les mandats de la stratégie de santé numérique de l'UE qui facilitent les téléconsultations transfrontalières. Les hôpitaux intègrent les communications unifiées en tant que service (UCaaS) avec les dossiers de santé électroniques et les dispositifs médicaux IoT, tandis que les architectures en nuage conformes répondent à la confidentialité des données des patients. L'industrie manufacturière adopte les UCaaS pour relier les capteurs de l'atelier aux données de planification des ressources d'entreprise, soutenant les objectifs de l'Industrie 4.0. Le commerce de détail exploite les API programmables pour le clic-pour-appeler dans les applications mobiles, créant des expériences omnicanales sans friction qui améliorent les scores de satisfaction client.

Analyse géographique

Le Royaume-Uni détenait une part de 22,05 % en 2025, bénéficiant des déploiements fibre précoces et des schémas d'utilisation matures du nuage. BT Group a achevé la migration IP nationale, et Vodafone a étendu la 5G à la moitié de la population, permettant l'analytique en périphérie et les services vocaux pilotés par l'IA. Les perspectives de croissance restent stables, bien que la divergence de conformité liée au Brexit engendre des coûts supplémentaires pour les prestataires servant des clients de l'UE.

L'Allemagne est le deuxième marché, grâce à l'achèvement de l'arrêt du RNIS et à une forte demande industrielle. Les entreprises privilégient des topologies hybrides combinant des passerelles sur site avec un contrôle des appels en nuage pour répondre aux exigences de résidence des données. La France connaît une croissance régulière grâce au soutien à sa politique de nuage souverain, bien que des exigences de localisation strictes érigent des barrières à l'entrée pour les plateformes étrangères. L'Espagne affiche le TCAC le plus rapide à 8,46 % grâce à la feuille de route España Digital 2026 et à de généreuses subventions aux PME qui stimulent l'adoption du nuage. L'Italie accélère les allocations du fonds de relance ciblant la numérisation des services publics. Les Pays-Bas exploitent des grappes denses de centres de données pour des communications unifiées en tant que service (UCaaS) à faible latence, tandis que les pays nordiques affichent l'utilisation par habitant la plus élevée et servent de bancs d'essai pour les fonctionnalités IA. Les États d'Europe de l'Est bénéficient des fonds d'infrastructure de l'UE, passant rapidement d'une faible pénétration de base à des suites de communication en nuage modernes.

Paysage concurrentiel

Le marché européen de la téléphonie IP et des communications unifiées en tant que service présente une fragmentation modérée, les suites mondiales étant en concurrence avec des spécialistes locaux. Microsoft Teams domine grâce aux locataires Office 365 existants, mais fait face à un examen antitrust qui pourrait conduire à un découplage des prix à l'avenir. Cisco Webex s'appuie sur un vaste réseau de partenaires de distribution, tandis que RingCentral développe son empreinte européenne via des alliances avec des opérateurs, tels que le lancement multi-pays de Vodafone. Zoom s'associe à Mitel pour proposer des offres hybrides ciblant les organisations disposant d'investissements PBX importants.

Les acteurs régionaux tels que NFON, Wildix et Gamma Communications exploitent leur expertise réglementaire et la localisation linguistique pour remporter des comptes de marché intermédiaire. L'acquisition de Placetel par Gamma en 2024 étend sa présence en Allemagne et ajoute des capacités Cisco Webex. Les opérateurs de télécommunications regroupent les communications unifiées en tant que service (UCaaS) avec la connectivité, favorisant des offres intégrées qui simplifient les achats. Les fournisseurs de CPaaS, tels que Twilio et Vonage, entrent par les canaux de développeurs, encourageant des flux de travail personnalisés qui contournent les suites monolithiques traditionnelles. Les fusions et alliances stratégiques devraient se poursuivre alors que les fournisseurs cherchent à évoluer, à atteindre une portée géographique plus large et à stimuler l'innovation en IA.

Leaders du secteur européen de la téléphonie IP et des communications unifiées en tant que service

Microsoft Corporation

Cisco Systems Inc.

RingCentral Inc.

8x8 Inc.

Vonage Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : La loi européenne sur les données est officiellement entrée en vigueur, obligeant les fournisseurs de communications unifiées en tant que service (UCaaS) à permettre aux clients de transférer leurs données vers un autre fournisseur dans un délai de 30 jours et supprimant tous les frais de changement d'ici janvier 2027. Cette nouvelle règle assouplit la dépendance historique aux fournisseurs et confère aux entreprises européennes un levier de négociation bien plus important.

- Août 2025 : Vodafone Business a accéléré son partenariat avec RingCentral, élargissant la plateforme UC conjointe à plus de 30 pays. En associant les fonctionnalités IA de RingCentral au réseau 5G de Vodafone, l'offre promet des réductions des coûts d'exploitation allant jusqu'à 30 % pour les entreprises qui continuent à exploiter des équipements PBX hérités.

- Juin 2025 : Microsoft a fait l'objet d'un examen plus rigoureux de la part de l'UE concernant la manière dont il regroupe Teams avec Office 365. Les régulateurs examinent une éventuelle ordonnance de découplage après que des concurrents ont signalé que la tarification groupée désavantage les fournisseurs autonomes de communications unifiées en tant que service (UCaaS) tels que RingCentral et 8x8.

- Avril 2025 : Deutsche Telekom a achevé le déploiement d'un réseau 5G autonome à l'échelle nationale dans les plus grandes villes d'Allemagne. Une latence inférieure à 10 millisecondes est désormais atteignable pour les charges de travail UCaaS en temps réel, ouvrant la voie aux applications de centre de contact activées en périphérie qui exigent un délai ultra-faible.

Périmètre du rapport sur le marché européen de la téléphonie IP et des communications unifiées en tant que service

Toute technologie relevant des télécommunications basées sur Internet, telle que le fax et d'autres technologies similaires, est désignée sous le terme de téléphonie IP. Pour transmettre les données du téléphone au fournisseur de services, elle utilise une variété de protocoles open source. Par ailleurs, les solutions de téléphonie IP étant portables et rentables, les entreprises les adoptent de plus en plus. De plus, les systèmes de téléphonie IP gagnent en popularité en raison de leur facilité d'utilisation, de leur technologie avancée et de leur productivité accrue.

Le rapport sur le marché européen de la téléphonie IP et des communications unifiées en tant que service est segmenté par solution (matériel et logiciel), type (accès intégré - jonction SIP, IP PBX géré, IP PBX hébergé, contrôle d'appel en nuage, CPaaS), taille d'organisation (grandes entreprises et PME), utilisateur final (santé, commerce de détail, IT et télécommunications, gouvernement, industrie manufacturière et autres), et géographie. Les prévisions de marché sont fournies en termes de valeur (USD).

| Matériel | Téléphones de bureau IP |

| Passerelles VoIP | |

| Points d'extrémité de vidéoconférence | |

| Autres matériels | |

| Logiciels | Logiciels de contrôle des appels et PBX |

| Messagerie unifiée | |

| Plateformes de collaboration en équipe | |

| Applications de centre de contact | |

| Autres logiciels |

| Accès intégré - Jonction SIP |

| IP PBX géré |

| IP PBX hébergé |

| Contrôle des appels en nuage |

| Plateforme de communication en tant que service (CPaaS) |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque, services financiers et assurance |

| Santé |

| Commerce de détail et commerce électronique |

| Technologies de l'information et télécommunications |

| Gouvernement et secteur public |

| Industrie manufacturière et industrielle |

| Éducation |

| Hôtellerie |

| Autres utilisateurs finaux |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par solution | Matériel | Téléphones de bureau IP |

| Passerelles VoIP | ||

| Points d'extrémité de vidéoconférence | ||

| Autres matériels | ||

| Logiciels | Logiciels de contrôle des appels et PBX | |

| Messagerie unifiée | ||

| Plateformes de collaboration en équipe | ||

| Applications de centre de contact | ||

| Autres logiciels | ||

| Par type | Accès intégré - Jonction SIP | |

| IP PBX géré | ||

| IP PBX hébergé | ||

| Contrôle des appels en nuage | ||

| Plateforme de communication en tant que service (CPaaS) | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par utilisateur final | Banque, services financiers et assurance | |

| Santé | ||

| Commerce de détail et commerce électronique | ||

| Technologies de l'information et télécommunications | ||

| Gouvernement et secteur public | ||

| Industrie manufacturière et industrielle | ||

| Éducation | ||

| Hôtellerie | ||

| Autres utilisateurs finaux | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de la téléphonie IP et des communications unifiées en tant que service en 2026 ?

Il est évalué à 28,18 milliards USD en 2026 avec un TCAC projeté de 8,35 % jusqu'en 2031.

Quel type de déploiement détient la plus grande part de chiffre d'affaires ?

L'IP PBX hébergé est en tête avec 41,92 % du chiffre d'affaires 2025.

Quel segment se développe le plus rapidement par type ?

La plateforme de communication en tant que service devrait croître à un TCAC de 8,58 % jusqu'en 2031.

Pourquoi les PME adoptent-elles les communications unifiées en tant que service (UCaaS) plus rapidement maintenant ?

Les subventions gouvernementales et les modèles d'abonnement réduisent les coûts initiaux, portant le TCAC des PME à 10,05 %.

Quel pays enregistre le taux de croissance le plus élevé jusqu'en 2031 ?

L'Espagne affiche l'expansion la plus rapide avec un TCAC de 8,46 % grâce à ses incitations España Digital 2026.

Quel est le principal frein aux déploiements multinationaux ?

Des règles fragmentées sur la souveraineté des données exigent des empreintes d'hébergement distinctes, augmentant la complexité et les coûts.

Dernière mise à jour de la page le: