Taille et part du marché mondial de la téléphonie IP et des UCaaS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

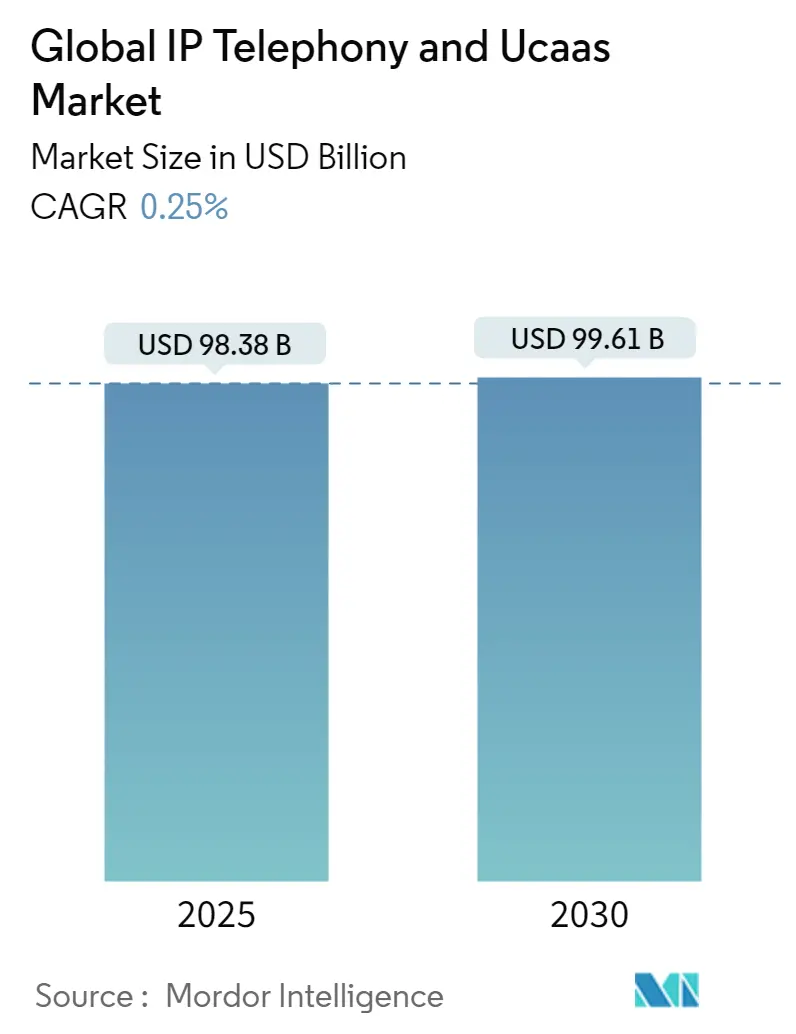

| Taille du Marché (2025) | 98.38 Milliards de dollars |

| Taille du Marché (2030) | 99.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 0.25% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

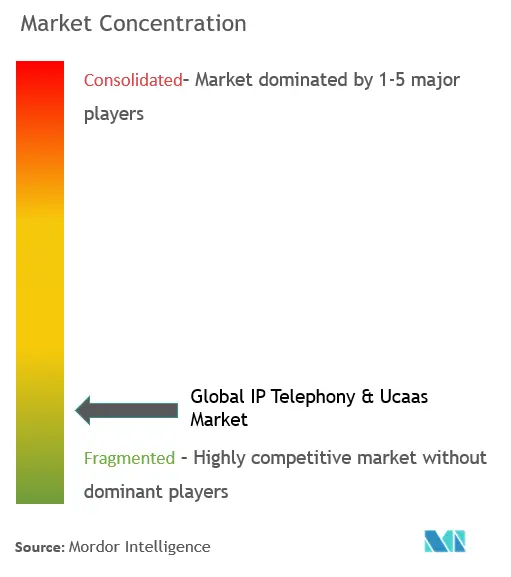

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la téléphonie IP et des UCaaS par Mordor Intelligence

La taille du marché mondial de la téléphonie IP et des UCaaS est estimée à 98,38 milliards USD en 2025 et devrait atteindre 99,61 milliards USD d'ici 2030, à un CAGR de 0,25% au cours de la période de prévision (2025-2030).

L'industrie des télécommunications connaît une transformation fondamentale alors que les organisations migrent de plus en plus des systèmes de communication traditionnels vers des solutions de communications cloud intégrées. Ce changement est particulièrement évident dans le secteur des entreprises, où les organisations adoptent des plateformes de communications unifiées combinant la voix, la vidéo, la messagerie et les outils de collaboration en solutions homogènes. Selon Ziff Davis LLC (SWZD), 53% des organisations en Amérique du Nord et en Europe s'attendent à ce que leurs investissements informatiques augmentent d'une année sur l'autre, avec une part significative allouée à la modernisation de l'infrastructure de communication. L'intégration de l'intelligence artificielle et des capacités d'apprentissage automatique dans les plateformes de communication a permis des fonctionnalités telles que la traduction en temps réel, les transcriptions automatisées et le suivi intelligent des intervenants, améliorant ainsi l'expérience utilisateur globale.

Le marché est témoin d'une évolution significative des architectures de communications d'entreprise, les organisations adoptant de plus en plus des modèles de déploiement hybrides combinant des solutions sur site et dans le cloud. Cette approche hybride permet aux organisations de maintenir le contrôle sur les communications sensibles tout en tirant parti de l'évolutivité et de la flexibilité des services cloud. Les grands fournisseurs de télécommunications élargissent leurs portefeuilles de services par le biais de partenariats stratégiques et d'acquisitions, notamment sur les marchés émergents où les initiatives de transformation numérique prennent de l'élan. Le secteur connaît également une adoption croissante des plateformes de communications en tant que service pilotées par API, qui permettent une intégration transparente avec les applications métier et les flux de travail existants.

L'essor des réseaux définis par logiciel (SDN) et de la virtualisation des fonctions réseau (NFV) révolutionne la manière dont les services de communication sont fournis et gérés. Ces technologies permettent une allocation des ressources réseau plus flexible et plus efficace, réduisant les coûts opérationnels tout en améliorant la qualité de service. Les fournisseurs de services se concentrent de plus en plus sur le développement de solutions spécifiques à des secteurs verticaux qui répondent aux exigences propres à chaque industrie, notamment dans des secteurs tels que la santé, les services financiers et l'éducation. Le marché est également témoin d'une demande croissante de fonctionnalités de sécurité avancées, notamment le chiffrement de bout en bout, la gestion des identités et les outils de surveillance de la conformité.

Les outils de réseautage social d'entreprise et de collaboration contextuelle deviennent de plus en plus sophistiqués, les fournisseurs intégrant des analyses avancées et de l'intelligence artificielle pour améliorer la productivité des équipes et les processus de prise de décision. Les organisations privilégient les solutions offrant une intégration transparente entre les différents canaux de communication et les applications d'entreprise, créant ainsi un environnement de travail plus unifié et plus efficace. Le secteur connaît également une adoption croissante des plateformes de communications programmables qui permettent aux entreprises de personnaliser et d'intégrer des fonctionnalités de communication directement dans leurs applications et processus métier, conduisant à des interactions client plus personnalisées et plus efficaces. L'essor des solutions de téléphonie cloud et des UCaaS transforme davantage le paysage des communications sur le lieu de travail numérique, offrant des options flexibles et évolutives aux entreprises modernes.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la téléphonie IP et des UCaaS

L'émergence du modèle de paiement à l'utilisation stimule la demande par rapport aux solutions UC héritées

Le modèle d'abonnement à la consommation est devenu un moteur important de l'adoption des UCaaS, offrant aux organisations une structure de coûts plus gérable et des coûts d'acquisition inférieurs par rapport aux systèmes de communications unifiées traditionnels. Ce modèle permet aux entreprises d'éliminer la complexité initiale et les coûts liés à l'achat, à la maintenance et à la mise à niveau de systèmes téléphoniques et de collaboration distincts. Au lieu de cela, les organisations peuvent s'appuyer sur des coûts prévisibles directement liés à leur consommation réelle de solutions UCaaS, ce qui améliore la productivité des employés et leur satisfaction au travail. Le modèle est particulièrement attractif car il regroupe toutes les fonctions de communication — notamment la téléphonie, la voix, les solutions de réunion, la messagerie instantanée et la présence — dans un seul package fourni via le cloud avec une tarification basée sur l'utilisation.

Le passage aux modèles de paiement à l'utilisation a fondamentalement transformé la manière dont les entreprises abordent leurs dépenses en communications unifiées et leurs investissements en infrastructure. Grâce à l'optimisation du cloud, l'expansion des capacités devient nettement plus facile que sur les plateformes de communications unifiées conventionnelles sur site, éliminant ainsi la nécessité de calculer les coûts d'investissement pour l'infrastructure informatique. Les organisations peuvent se concentrer sur leurs besoins actuels sans avoir à prévoir des besoins futurs incertains en matière de capacité. La plupart des fournisseurs de services cloud proposent des modèles de facturation mensuelle à la consommation en tant que service, réduisant efficacement les dépenses d'investissement des clients en convertissant les coûts d'investissement en dépenses d'exploitation pour une gestion des flux de trésorerie plus flexible. Cette transformation a permis aux entreprises de réaliser des économies substantielles tout en maintenant l'accès à des capacités de communication de niveau entreprise, auparavant réservées aux grandes organisations.

L'évolution de la dynamique de la main-d'œuvre conduit à l'émergence de nouvelles formes de collaboration en entreprise

Le lieu de travail moderne connaît un changement fondamental alors que les employés exigent de plus en plus une plus grande flexibilité, de meilleurs outils de collaboration et une intégration technologique avancée. Les plateformes de collaboration en entreprise sont devenues essentielles pour permettre aux employés d'interagir et de communiquer avec leurs collègues au sein et au-delà de leur environnement de travail, en leur donnant accès à des processus rationalisés et à des capacités de collaboration améliorées. Cette évolution est attestée par l'adoption rapide des plateformes collaboratives, des entreprises comme ClickUp signalant une croissance exponentielle de leur base d'utilisateurs, passant de 200 000 à 800 000 équipes en seulement un an. De plus, les avancées technologiques continuent d'améliorer les capacités de collaboration, des plateformes comme Cisco Webex offrant désormais une traduction en temps réel dans plus de 100 langues, démontrant la sophistication croissante des outils de collaboration en entreprise.

La transformation de la dynamique de la main-d'œuvre a conduit à l'émergence d'outils de collaboration et de meilleures pratiques plus sophistiqués. Les outils de productivité de contenu mixte, qui combinent documents, discussions, objectifs, tâches et tableaux blancs, gagnent une traction significative dans l'espace entreprise. Ces plateformes sont complétées par une sécurité et des flux de travail améliorés pour la collaboration au sein de grandes équipes, notamment dans les services de productivité cloud modernes comme Microsoft Office et Google Docs. L'intégration de l'intelligence artificielle a encore amélioré ces capacités, permettant des fonctionnalités telles que l'enregistrement des appels en temps réel, les transcriptions sans effort et le suivi intelligent des intervenants pour mieux comprendre les besoins des utilisateurs et fournir des services pertinents. Cette évolution des outils de collaboration en entreprise reflète le besoin croissant de solutions capables de soutenir les équipes distribuées tout en maintenant la productivité et l'engagement dans divers environnements de travail.

Analyse des segments : par taille d'entreprise

Segment des grandes entreprises sur le marché de la téléphonie IP et des UCaaS

Les grandes entreprises continuent de dominer le marché de la téléphonie IP et des UCaaS, représentant environ 73% du marché des UCaaS et 71% du marché de la téléphonie IP en 2024. Cette domination est principalement due à l'adoption croissante de solutions de communication basées sur le cloud parmi les multinationales et les grandes entreprises cherchant à rationaliser leurs opérations mondiales. La forte position du segment sur le marché est renforcée par le besoin croissant des entreprises de solutions de déploiement et de gestion unifiés avancés provenant de fournisseurs uniques sur lesquels elles peuvent compter pour gérer leurs exigences en matière de communications unifiées et de collaboration. Avec l'avènement de la 5G et des réseaux de périphérie, les grandes entreprises intègrent de plus en plus des outils de connectivité à distance sur des plateformes UCaaS unifiées, consolidant ainsi leur leadership sur le marché. L'adoption de solutions VoIP d'entreprise et de communications d'entreprise est essentielle pour maintenir cette domination.

Segment des petites et moyennes entreprises sur le marché de la téléphonie IP et des UCaaS

Le segment des petites et moyennes entreprises (PME) connaît une croissance remarquable sur le marché de la téléphonie IP et des UCaaS, avec une expansion projetée d'environ 25% pour les UCaaS et de 15% pour les solutions de téléphonie IP de 2024 à 2029. Cette croissance accélérée est portée par la reconnaissance croissante par les PME de la proposition de valeur des solutions de communication basées sur le cloud, notamment le modèle de paiement à l'utilisation qui élimine les investissements initiaux substantiels. La croissance du segment est également catalysée par la demande croissante d'optimisation de la main-d'œuvre, de capacités de collaboration améliorées et par la nécessité de maintenir des avantages concurrentiels grâce à des technologies de communication avancées. Les PME sont particulièrement attirées par les solutions UCaaS qui offrent une technologie de communication de niveau entreprise tout en offrant une flexibilité dans la mise à l'échelle des opérations et la gestion efficace des coûts. L'intégration des systèmes VoIP professionnels et de PBX cloud est un facteur clé de cette trajectoire de croissance.

Analyse des segments : par secteur d'utilisation final

Segment IT et télécom sur le marché de la téléphonie IP et des UCaaS

Le secteur IT et télécom maintient sa position dominante sur les marchés de la téléphonie IP et des UCaaS, représentant environ 27% de la part de marché en 2024. Cette position de leadership est portée par le besoin inhérent du secteur en solutions de communication avancées et son rôle de pionnier dans l'adoption technologique. La force du segment est particulièrement évidente dans le déploiement de services de communication basés sur le cloud, les entreprises migrant de plus en plus leurs systèmes hérités vers des solutions plus flexibles et évolutives. Les grands fournisseurs de télécommunications élargissent activement leurs offres UCaaS, intégrant des fonctionnalités avancées telles que des outils alimentés par l'IA pour l'analyse des appels, le routage intelligent et les capacités de collaboration améliorées. La prééminence du secteur est encore renforcée par la tendance croissante aux initiatives de transformation numérique au sein des entreprises informatiques mondiales et des opérateurs télécom, qui non seulement adoptent ces solutions pour un usage interne, mais servent également de canaux de distribution clés pour ces services. L'adoption de la téléphonie d'entreprise et des plateformes de communications unifiées et de collaboration est au cœur de la stratégie de ce secteur.

Segment de la santé sur le marché de la téléphonie IP et des UCaaS

Le secteur de la santé est devenu le secteur vertical à la croissance la plus rapide sur le marché de la téléphonie IP et des UCaaS, avec des projections indiquant une croissance robuste de 2024 à 2029. Cette croissance exceptionnelle est portée par l'adoption croissante des services de télésanté et par la nécessité d'une communication transparente entre les prestataires de soins de santé, les patients et le personnel administratif. Les organisations de santé adoptent rapidement des solutions de communication basées sur le cloud pour permettre les consultations virtuelles, la surveillance à distance des patients et une collaboration interdépartementale efficace. L'intégration des solutions UCaaS avec des applications spécifiques à la santé et la conformité aux réglementations telles que la HIPAA ont rendu ces plateformes particulièrement attractives pour les établissements médicaux. La transformation numérique du secteur est encore accélérée par le besoin de systèmes de communication flexibles pouvant prendre en charge les modèles de prestation de soins de santé sur site et à distance, faisant des UCaaS et de la téléphonie IP des composantes essentielles de l'infrastructure de santé moderne. L'utilisation de systèmes PBX hébergés et de PBX virtuels devient de plus en plus répandue dans ce secteur.

Segments restants dans le secteur d'utilisation final

La diversité du marché se reflète dans ses autres segments significatifs, notamment le BFSI, le commerce de détail et le gouvernement et secteur public, chacun contribuant de manière unique à la dynamique du marché. Le secteur BFSI exploite ces solutions pour des communications sécurisées et l'amélioration du service client, tandis que le secteur du commerce de détail se concentre sur l'amélioration de l'engagement client et la coordination interne sur plusieurs sites. Le segment gouvernement et secteur public met l'accent sur les canaux de communication sécurisés et la prestation de services aux citoyens. Ces segments démontrent collectivement la polyvalence des solutions de téléphonie IP et des UCaaS face aux différentes exigences sectorielles, depuis la garantie de la conformité réglementaire dans le secteur bancaire jusqu'à la mise en place d'interactions client omnicanales dans le commerce de détail, en passant par le soutien aux initiatives de gouvernance numérique dans le secteur public.

Analyse des segments géographiques du marché mondial de la téléphonie IP et des UCaaS

Marché de la téléphonie IP et des UCaaS en Amérique du Nord

L'Amérique du Nord représente un marché mature et sophistiqué pour les solutions de téléphonie IP et des UCaaS, porté par des initiatives généralisées de transformation numérique et l'adoption croissante des pratiques de travail à distance. Les États-Unis et le Canada affichent de solides fondamentaux de marché, soutenus par une infrastructure de télécommunications robuste et une demande croissante des entreprises pour des solutions de marché des communications unifiées. Le leadership de la région en matière d'innovation technologique, notamment dans les services basés sur le cloud et le déploiement de la 5G, continue de façonner l'évolution des plateformes et services de communication.

Marché de la téléphonie IP et des UCaaS aux États-Unis

Les États-Unis dominent le marché nord-américain en tant que plus grand adopteur de solutions de téléphonie IP et des UCaaS. Avec environ 89% de part de marché en 2024, le marché du pays se caractérise par des taux d'adoption élevés par les entreprises et des exigences utilisateurs sophistiquées. La suprématie du pays peut être attribuée à la récente montée en puissance de la mobilité et à l'explosion de la connectivité 5G, qui a aidé les entreprises à adopter la téléphonie IP et les UCaaS pour permettre aux employés à distance de simuler des expériences de travail en bureau. Les entreprises américaines de divers secteurs, notamment le commerce de détail, la banque et la finance, la santé et les télécommunications, recherchent activement des expériences plus directes et transparentes pour leurs besoins en communication.

Marché de la téléphonie IP et des UCaaS au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 26% de 2024 à 2029. Le marché du pays se caractérise par une adoption technologique rapide et un fort soutien gouvernemental aux initiatives de transformation numérique. La stratégie « cloud en priorité » du gouvernement canadien a joué un rôle déterminant dans la stimulation de l'adoption des services de marché des communications cloud, notamment dans le secteur public. Le marché est témoin d'une adoption accrue des installations de convergence fixe-mobile, aidant les entreprises à mettre en œuvre des services de communication et de collaboration basés sur le cloud pour leurs employés. Les entreprises canadiennes se concentrent particulièrement sur des solutions qui améliorent la productivité de la main-d'œuvre et permettent des capacités de travail à distance transparentes.

Marché de la téléphonie IP et des UCaaS au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un paysage de marché dynamique pour les solutions de téléphonie IP et des UCaaS, caractérisé par des niveaux variables d'adoption technologique et de développement des infrastructures. Le marché de la région est principalement porté par l'adoption croissante parmi les petites et moyennes entreprises, les exigences de flexibilité et la tendance croissante vers les modèles de fourniture basés sur le cloud. Les marchés du CCG et d'Afrique présentent des caractéristiques uniques, avec des schémas d'adoption et des moteurs de croissance différents façonnés par leurs paysages économiques et technologiques respectifs.

Marché de la téléphonie IP et des UCaaS en Afrique

L'Afrique représente le plus grand marché de la région MEA, démontrant un fort potentiel pour les solutions de téléphonie IP et des UCaaS. Le marché est particulièrement robuste en Afrique du Sud, qui mène la croissance de la région grâce aux avancées technologiques continues et à la demande croissante d'infrastructure de communications unifiées. Le secteur des télécommunications de la région est en cours de transformation significative, avec une pénétration croissante d'Internet et une adoption croissante des services du marché VoIP stimulant l'expansion du marché. Le marché se caractérise par une forte demande des segments entreprise et grand public, avec un accent particulier sur les solutions de communication rentables.

Marché de la téléphonie IP et des UCaaS dans le CCG

La région du CCG émerge comme le marché à la croissance la plus rapide dans la zone MEA, montrant un potentiel remarquable pour les solutions de communication avancées. Le marché se caractérise par de fortes initiatives de transformation numérique et une adoption croissante des plateformes basées sur le cloud. Les pays du CCG sont témoins d'investissements significatifs dans l'innovation technologique, notamment dans la technologie 5G, l'intelligence artificielle et la cybersécurité. Le paysage commercial de la région adopte de plus en plus des solutions de communication innovantes, notamment la vidéoconférence, les services du marché VoIP et les plateformes de communications unifiées, portés par le besoin croissant d'outils de communication professionnelle efficaces et fiables.

Marché de la téléphonie IP et des UCaaS en Asie-Pacifique

La région Asie-Pacifique représente un marché diversifié et en rapide évolution pour les solutions de téléphonie IP et des UCaaS, englobant des marchés matures comme le Japon et l'Australie ainsi que des économies émergentes comme l'Inde et les nations de l'ASEAN. Le marché de la région se caractérise par des niveaux variables d'adoption technologique, de cadres réglementaires et de développement des infrastructures. La Chine émerge comme le plus grand marché de la région, tandis que l'Inde affiche le potentiel de croissance le plus rapide. Le marché est porté par des initiatives de numérisation croissantes, une adoption croissante par les entreprises des services du marché de la téléphonie cloud et la demande croissante de solutions de communications unifiées dans divers secteurs verticaux.

Marché de la téléphonie IP et des UCaaS en Chine

La Chine se positionne comme la force dominante sur le marché Asie-Pacifique, tirant parti de son vaste infrastructure technologique et de ses initiatives rapides de transformation numérique. Le marché du pays se caractérise par une forte adoption des services basés sur le cloud et des solutions de communication innovantes. La numérisation des entreprises en Chine s'est considérablement accélérée, les entreprises migrant de plus en plus vers des plateformes basées sur le cloud. Le soutien du gouvernement au développement de nouvelles infrastructures, englobant l'internet industriel, la 5G et les centres de données, continue de stimuler l'expansion du marché et l'innovation dans les technologies de communications IP.

Marché de la téléphonie IP et des UCaaS en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, portée par une transformation numérique rapide et une adoption croissante par les entreprises de solutions de communications unifiées. Le marché se caractérise par une forte croissance de l'optimisation de la main-d'œuvre et des besoins d'interaction, notamment dans les secteurs IT et des télécommunications. Le programme Digital India du gouvernement et diverses initiatives visant à améliorer l'infrastructure de connectivité créent des conditions favorables à la croissance du marché. Les entreprises indiennes adoptent de plus en plus des plateformes de collaboration et des solutions de communication basées sur le cloud pour améliorer l'efficacité opérationnelle et maintenir un avantage concurrentiel.

Paysage concurrentiel

Principales entreprises sur le marché de la téléphonie IP et des UCaaS

Le secteur de la téléphonie IP et des UCaaS compte des acteurs de premier plan tels que Vodafone, Telia, Telefónica, Orange, Verizon, 8x8, Mitel et Cisco, qui mènent l'innovation et l'expansion du marché. Ces entreprises stimulent l'avancement des produits grâce à des plateformes de communications unifiées basées sur le cloud, des outils de collaboration alimentés par l'IA et des solutions de communication intégrées. Les partenariats stratégiques et les acquisitions sont devenus essentiels pour élargir la présence géographique et enrichir les portefeuilles de solutions, de nombreux fournisseurs formant des alliances pour tirer parti de leurs forces complémentaires. Les entreprises se concentrent de plus en plus sur des approches axées sur le mobile, développant des solutions de communications d'entreprise personnalisables et investissant dans des technologies de nouvelle génération comme l'intégration de la 5G. Le marché met fortement l'accent sur l'amélioration de l'expérience client grâce à des capacités d'intégration transparentes, des analyses avancées et des services d'assistance complets, tandis que les fournisseurs continuent d'élargir leur portée grâce à des réseaux de partenaires de distribution et des relations de revendeurs stratégiques.

Une structure de marché dynamique stimule l'évolution stratégique

Le marché de la téléphonie IP et des UCaaS présente une structure concurrentielle complexe caractérisée à la fois par des conglomérats mondiaux de télécommunications et des fournisseurs spécialisés de communications cloud. Les grands opérateurs télécom tirent parti de leur vaste infrastructure et de leurs relations clients pour dominer les marchés régionaux, tandis que les fournisseurs spécialisés d'UCaaS se différencient par l'innovation technologique et la flexibilité des services. Le marché démontre une consolidation croissante par le biais de partenariats stratégiques et d'acquisitions, particulièrement évidente dans la collaboration entre les fournisseurs de télécommunications traditionnels et les plateformes de communication natives du cloud. Ces partenariats permettent des offres de services complètes combinant les capacités réseau avec des solutions avancées basées sur le cloud.

Le paysage concurrentiel est également façonné par les dynamiques des marchés régionaux, avec différents acteurs exerçant des degrés d'influence variables selon les segments géographiques. Les marchés européens et nord-américains affichent des niveaux de consolidation plus élevés avec des acteurs établis, tandis que les régions Asie-Pacifique présentent une concurrence plus fragmentée avec de nombreux fournisseurs locaux. Les acteurs du marché poursuivent de plus en plus une expansion transfrontalière par le biais d'acquisitions et de partenariats stratégiques, ciblant notamment les marchés émergents à fort potentiel de croissance. Le secteur continue d'évoluer grâce à une consolidation portée par la technologie, les grands acteurs acquérant des startups innovantes pour renforcer leurs capacités numériques et leur présence sur le marché.

L'innovation et l'adaptabilité stimulent le succès sur le marché

Le succès dans le secteur de la téléphonie IP et des UCaaS dépend de plus en plus de la capacité des fournisseurs à fournir des solutions de communication intégrées et complètes tout en maintenant la qualité de service et la sécurité. Les fournisseurs établis renforcent leur position grâce à une innovation continue dans les services basés sur le cloud, des capacités d'intégration améliorées et une présence géographique élargie. Les leaders du marché se concentrent sur le développement de solutions spécifiques à des secteurs, le renforcement de leurs écosystèmes de partenaires et l'investissement dans des technologies avancées pour maintenir leur avantage concurrentiel. La capacité à offrir des options de déploiement flexibles, des chemins de migration transparents et des fonctionnalités de sécurité robustes est devenue cruciale pour maintenir la part de marché.

Les nouveaux entrants et les marques challengers gagnent du terrain en se concentrant sur des segments de marché de niche et des modèles de prestation de services innovants. Les facteurs de succès comprennent la capacité à fournir des solutions spécialisées pour des secteurs spécifiques, un support client supérieur et des modèles de tarification compétitifs. Le marché montre un accent croissant sur la conformité réglementaire et la sécurité des données, notamment dans les secteurs fortement réglementés. Les entreprises doivent naviguer dans des environnements réglementaires complexes tout en maintenant l'innovation des services et l'efficacité opérationnelle. Le futur paysage concurrentiel sera façonné par la capacité des fournisseurs à équilibrer l'avancement technologique avec le développement de solutions centrées sur le client, tout en maintenant de solides partenariats et des canaux de distribution efficaces.

Leaders mondiaux du secteur de la téléphonie IP et des UCaaS

Vodafone Group PLC

Telia Company AB

Telefónica SA

KPN

BT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- 2021 : MCM Telecom au Mexique a annoncé une collaboration régionale avec Telia Carrier. Les clients de Querétaro bénéficieront du réseau dorsal mondial classé numéro un de Telia Carrier, AS1299, ainsi que de la disponibilité locale des services à haut débit de Transit IP, de Connexion Cloud, d'Atténuation DDOS, d'Ethernet et de services de connexion IP pour les opérateurs, les fournisseurs de contenu et les entreprises.

- 2021 : KPN a réalisé des investissements pour renforcer ses opérations. KPN a sélectionné Oracle Fusion Cloud Applications pour la finance, la gestion de la chaîne d'approvisionnement et les ressources humaines afin de rationaliser les opérations commerciales de l'entreprise. La plateforme cloud d'Oracle permettra à KPN d'optimiser la planification et les prévisions financières, de moderniser ses processus RH, d'améliorer l'expérience des employés, et de consolider et rationaliser les achats et la gestion de la chaîne d'approvisionnement.

Périmètre du rapport sur le marché mondial de la téléphonie IP et des UCaaS

La voix IP hébergée désigne le modèle dans lequel les clients entreprises achètent ou louent généralement les terminaux IP et/ou les appareils mobiles ainsi que l'accès/la connectivité (haut débit, lignes privées, etc.) et le fournisseur de téléphonie hébergée assume la responsabilité de la gestion et de la surveillance de tout le trafic vocal. Les communications unifiées en tant que service (UCaaS) désignent un modèle de service dans lequel le fournisseur fournit différentes applications de télécommunications ou de communications, des logiciels et des processus, généralement via le web. Le système de communications unifiées unifie ou intègre toutes les méthodes de communication utilisées par une entreprise en une seule plateforme ou plusieurs outils de communication.

Le marché mondial de la téléphonie IP et des UCaaS est segmenté par taille d'entreprise : petites et moyennes entreprises jusqu'à 500 employés, grandes entreprises de plus de 500 employés, par secteur d'utilisation final : BFSI, commerce de détail, santé, gouvernement et secteur public, IT et télécom, et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur en milliards USD pour tous les segments susmentionnés.

| Petites et moyennes entreprises (jusqu'à 500 employés) |

| Grandes entreprises (plus de 500 employés) |

| BFSI |

| Commerce de détail |

| Santé |

| Gouvernement et secteur public |

| IT et télécom |

| Autres secteurs d'utilisation final |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique latine |

| Moyen-Orient et Afrique |

| Par taille d'entreprise | Petites et moyennes entreprises (jusqu'à 500 employés) |

| Grandes entreprises (plus de 500 employés) | |

| Par application | BFSI |

| Commerce de détail | |

| Santé | |

| Gouvernement et secteur public | |

| IT et télécom | |

| Autres secteurs d'utilisation final | |

| Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique latine | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la téléphonie IP et des UCaaS ?

La taille du marché mondial de la téléphonie IP et des UCaaS devrait atteindre 98,38 milliards USD en 2025 et croître à un CAGR de 0,25% pour atteindre 99,61 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché mondial de la téléphonie IP et des UCaaS ?

En 2025, la taille du marché mondial de la téléphonie IP et des UCaaS devrait atteindre 98,38 milliards USD.

Qui sont les acteurs clés du marché mondial de la téléphonie IP et des UCaaS ?

Vodafone Group PLC, Telia Company AB, Telefónica SA, KPN et BT sont les principales entreprises opérant sur le marché mondial de la téléphonie IP et des UCaaS.

Quelle est la région à la croissance la plus rapide sur le marché mondial de la téléphonie IP et des UCaaS ?

L'Amérique du Nord devrait croître au CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché mondial de la téléphonie IP et des UCaaS ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché mondial de la téléphonie IP et des UCaaS.

Quelles années couvre ce marché mondial de la téléphonie IP et des UCaaS, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché mondial de la téléphonie IP et des UCaaS était estimée à 98,13 milliards USD. Le rapport couvre la taille historique du marché mondial de la téléphonie IP et des UCaaS pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial de la téléphonie IP et des UCaaS pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: