Taille et part de marché des systèmes de fixation et de stabilisation crânienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

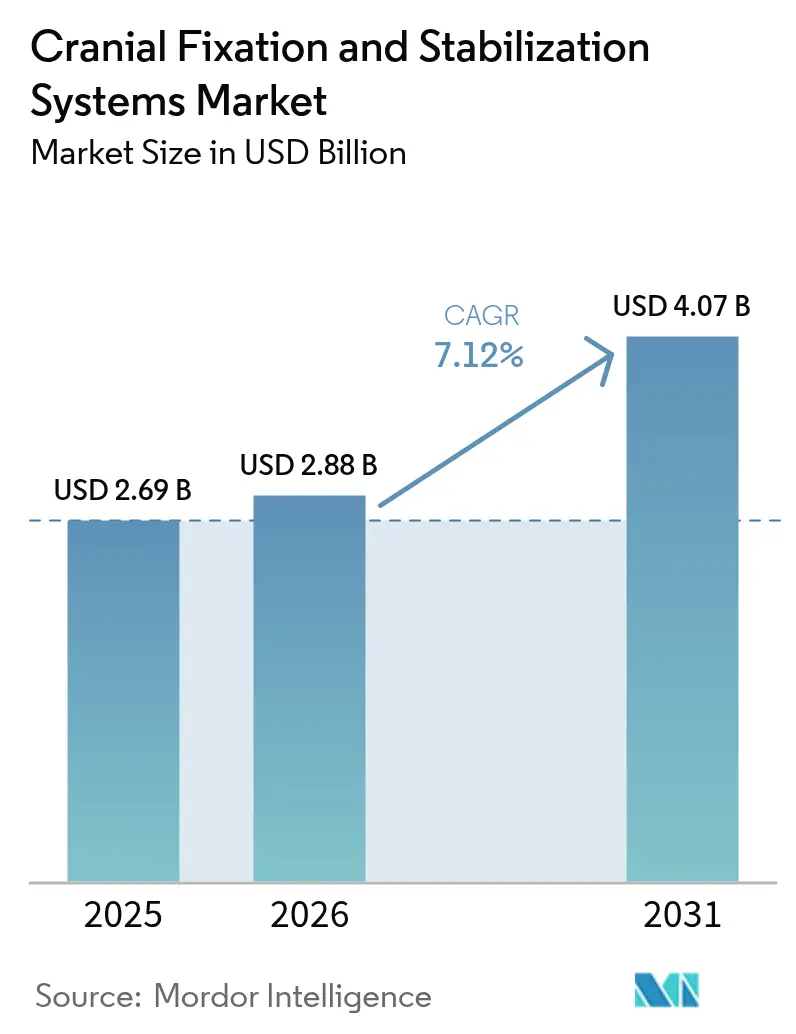

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 4.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de fixation et de stabilisation crânienne par Mordor Intelligence

La taille du marché des systèmes de fixation et de stabilisation crânienne devrait croître de 2,69 milliards USD en 2025 à 2,88 milliards USD en 2026 et devrait atteindre 4,07 milliards USD d'ici 2031 à un CAGR de 7,12 % sur la période 2026-2031. Le vieillissement démographique, la hausse constante des traumatismes crâniens et l'essor de la neurochirurgie mini-invasive sous-tendent cette trajectoire. L'impression tridimensionnelle fournit désormais des implants spécifiques au patient qui réduisent le temps opératoire, tandis que la navigation en réalité mixte raccourcit la planification des trajectoires d'un facteur 2,1 tout en préservant une précision sous-millimétrique. Les centres de chirurgie ambulatoire (ASC) stimulent une demande croissante, 11 555 établissements aux États-Unis se tournant vers la neurochirurgie ambulatoire[1]Source : Ambulatory Surgery Center Association, « 2024 ASC Industry Overview », asca.org . Les kits d'appuie-tête légers à usage unique adaptés aux flux de travail des ASC gagnent du terrain. Parallèlement, la volatilité de l'approvisionnement en titane et les artefacts d'IRM postopératoires tempèrent l'enthousiasme pour les implants métalliques, ouvrant la voie aux polymères résorbables et aux alliages de magnésium qui contournent la chirurgie de révision et les limitations d'imagerie.

Principaux enseignements du rapport

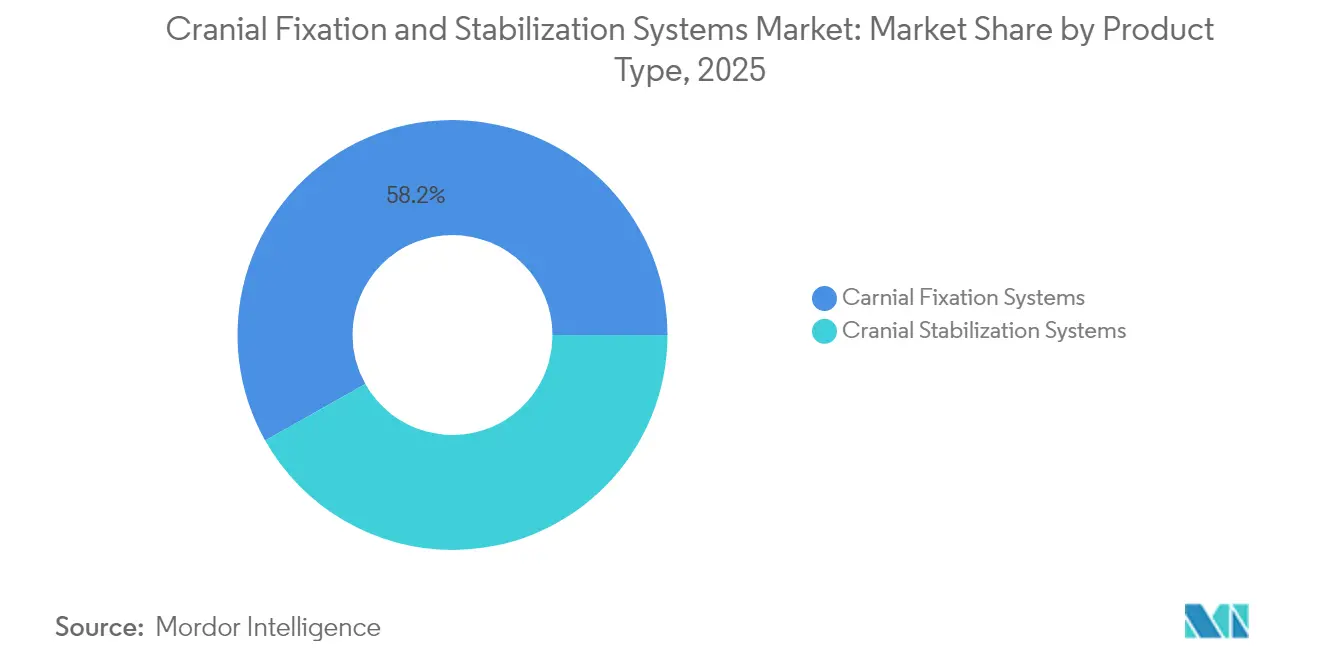

- Par type de produit, les systèmes de fixation crânienne ont dominé avec 58,16 % de la part de marché des systèmes de fixation et de stabilisation crânienne en 2025, tandis que les systèmes de stabilisation crânienne devraient se développer à un CAGR de 8,08 % jusqu'en 2031.

- Par matériau, le titane non résorbable a représenté 71,72 % de la taille du marché des systèmes de fixation et de stabilisation crânienne en 2025 ; les polymères résorbables affichent la croissance la plus rapide avec un CAGR de 8,54 %.

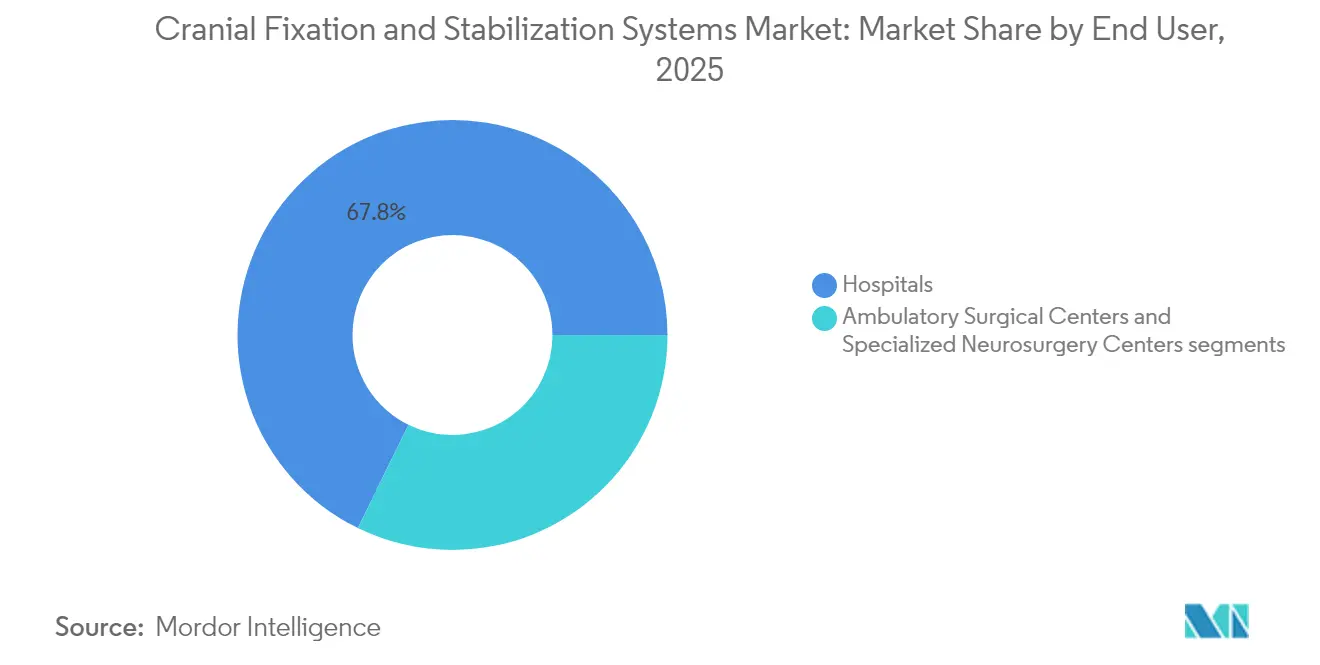

- Par utilisateur final, les hôpitaux ont détenu 67,75 % de la part de revenus en 2025, tandis que les ASC enregistrent le CAGR projeté le plus élevé à 9,15 % jusqu'en 2031.

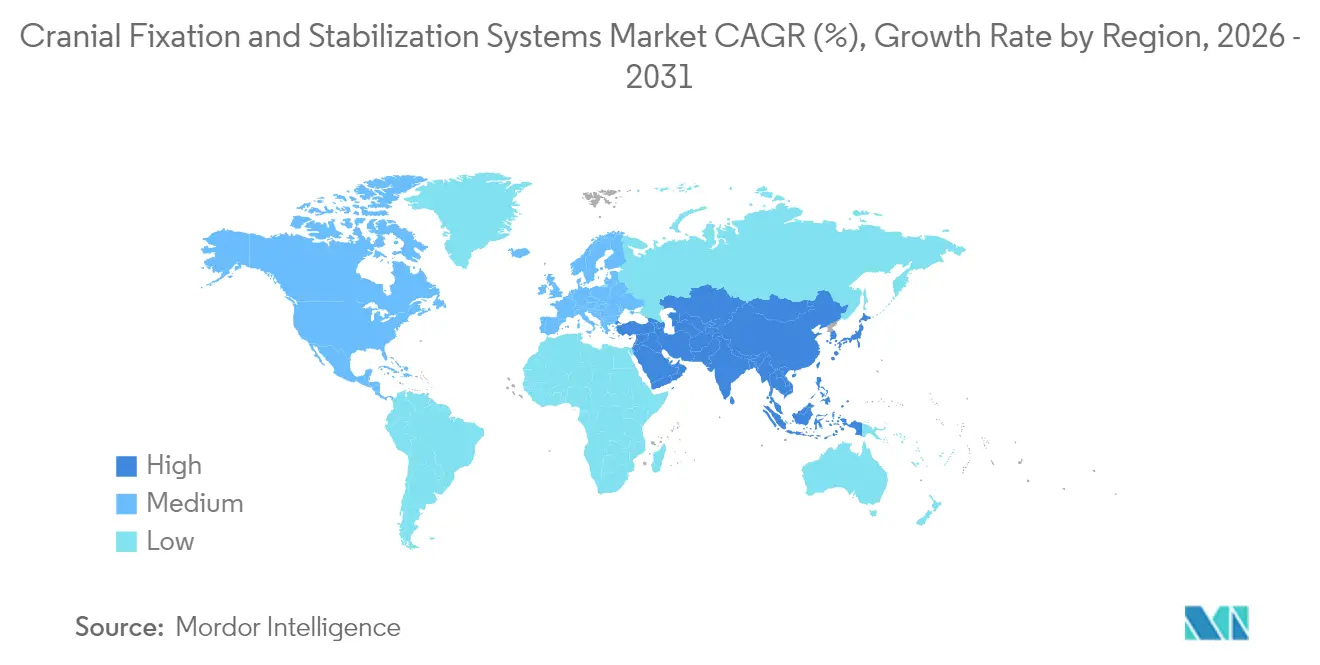

- Par géographie, l'Amérique du Nord a représenté 40,78 % de la taille du marché des systèmes de fixation et de stabilisation crânienne en 2025 ; la région Asie-Pacifique devrait progresser à un CAGR de 10,48 %.

- Par indication, le traumatisme crânien est resté dominant avec une part de 38,12 % en 2025, tandis que la chirurgie tumorale s'accélère à un CAGR de 9,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de fixation et de stabilisation crânienne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence des traumatismes crâniens et des procédures neurochirurgicales | +1.8% | Mondial avec impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des matériaux de fixation résorbables | +1.2% | L'Amérique du Nord et l'Europe mènent l'adoption mondiale | Long terme (≥ 4 ans) |

| Expansion de la population gériatrique atteinte de troubles neurologiques | +1.5% | Japon, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des implants crâniens spécifiques au patient fabriqués par impression 3D | +1.0% | Amérique du Nord et Europe en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de la navigation peropératoire avec les systèmes de fixation crânienne | +0.8% | Marchés développés | Court terme (≤ 2 ans) |

| Évolution vers des kits d'appuie-tête légers à usage unique dans les environnements ASC | +0.7% | Amérique du Nord en expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des traumatismes crâniens et des procédures neurochirurgicales

Les admissions mondiales pour traumatisme crânien (TC) avoisinent les 235 000 aux États-Unis seulement chaque année, poussant les hôpitaux à développer leur capacité de craniectomie décompressive. Les disparités de mortalité — 38,0 % dans les régions en développement contre 25,2 % dans les marchés développés — gonflent le retard chirurgical. Une cranioplastie précoce dans les trois mois réduit le temps opératoire et les pertes sanguines, renforçant la demande de plaques de fixation durables capables de tolérer des interventions par étapes. Les bénéficiaires de Medicare affichent en moyenne des séjours de 9,6 jours pour une chirurgie crânienne, soulignant le fardeau économique des complications.

Adoption croissante des matériaux de fixation résorbables

Les plaques biodégradables évitent une deuxième opération, avantage décisif lorsque les payeurs resserrent les remboursements. Les composites PLLA-magnésium atteignent désormais une résistance à la flexion de 190 MPa avec une résistance aux chocs de 150 kJ/m². Les additifs nano-MgO tamponnent les sous-produits acides, favorisant la prolifération des ostéoblastes. L'alliage de magnésium ZK60, revêtu d'acide poly-l-lactique, conserve une résistance à la traction >300 MPa et se résorbe complètement en 12 semaines, bien qu'une dégradation rapide puisse provoquer une déhiscence de la plaie. La réparation de la craniosynostose pédiatrique en bénéficie particulièrement, les systèmes au molybdène montrant une biocompatibilité sans impact sur la croissance du crâne. Les obstacles réglementaires demeurent, mais les économies de santé à long terme et le confort des patients maintiennent l'élan.

Expansion de la population gériatrique atteinte de troubles neurologiques

L'incidence des traumatismes crâniens chez les personnes âgées a atteint 12,9 % sur une période de 18 ans, remettant en question l'hypothèse selon laquelle seuls les modes de vie actifs constituent un facteur de risque. La fragilité osseuse nécessite des vis avec un pas de filetage optimisé pour prévenir les fractures du crâne. L'épilepsie post-traumatique touche 4 % des survivants de traumatismes crâniens, de sorte que les conceptions d'implants doivent permettre une imagerie répétée et une surveillance EEG sans artefact. Les hôpitaux affinent les protocoles d'anesthésie pour les personnes âgées comorbides, privilégiant des appuie-tête légers qui réduisent la tension cervicale. Les achats basés sur la valeur incitent davantage à utiliser des dispositifs qui raccourcissent la rééducation.

Adoption rapide des implants crâniens spécifiques au patient fabriqués par impression 3D

La fabrication additive fournit désormais des plaques calvariennes avec une précision de ±0,59 mm et une contrainte de Von Mises de 8,15 MPa, bien en dessous des limites de l'os cortical. Les laboratoires de point de soins fabriquent des implants en PEEK atteignant une charge maximale de 798 N, éliminant le contourage peropératoire. Une première cranioplastie en PEEK chez l'homme a confirmé des résultats sans complication sur quatre ans à 8 493 USD par cas. Les recommandations de la FDA sur les dispositifs spécifiques au patient clarifient les voies de soumission, réduisant l'incertitude réglementaire[2]Source : FDA Device Guidance Group, « Patient-Specific Device Guidelines », fda.gov .

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures neurochirurgicales et des implants avancés | -1.4% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de neurochirurgiens qualifiés dans les économies émergentes | -1.1% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Contrôle réglementaire des artefacts d'IRM liés aux particules de titane | -0.8% | Mondial, concentré dans les marchés développés disposant d'une imagerie avancée | Court terme (≤ 2 ans) |

| Volatilité des prix liée aux poudres de titane de qualité aérospatiale | -0.6% | Mondial, régions dépendantes de la chaîne d'approvisionnement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures neurochirurgicales et des implants avancés

Les frais moyens d'hospitalisation de 30 746 USD pour une chirurgie crânienne pèsent sur les payeurs publics, tandis qu'une mortalité hospitalière de 10,9 % chez les personnes âgées amplifie l'examen de la valeur des dispositifs. Les implants haut de gamme creusent les inégalités d'accès ; les codes de remboursement accusent souvent un retard sur la technologie, obligeant les hôpitaux à absorber les coûts. La formation, l'imagerie avancée et les temps opératoires plus longs ajoutent des couches de dépenses. Les économies émergentes font face à des choix difficiles entre les plaques traditionnelles et les systèmes polymères de nouvelle génération. Les fabricants répondent en regroupant le matériel de navigation et les consommables dans des contrats de partage des risques.

Pénurie de neurochirurgiens qualifiés dans les économies émergentes

Le ratio d'un neurochirurgien pour 2,2 millions de citoyens en Afrique révèle des déficits systémiques de capacité. La concentration urbaine laisse les patients ruraux sans traitement. Les déficits d'équipement et la fuite des cerveaux aggravent l'écart ; l'Indonésie compte 370 neurochirurgiens pour 270 millions d'habitants contre 10 014 au Japon pour 125 millions. L'adoption des implants ralentit lorsque la courbe d'apprentissage ou l'intensité capitalistique est élevée. Des programmes bilatéraux de « jumelage » reliant des hôpitaux de pays à revenus élevés et à faibles revenus ont commencé à atténuer les goulets d'étranglement logistiques et de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de stabilisation gagnent en précision chirurgicale

Les systèmes de fixation crânienne ont conservé 58,16 % du marché des systèmes de fixation et de stabilisation crânienne en 2025 grâce aux plaques, vis et maillages en titane. Les nouvelles pinces crâniennes à trois broches répartissent désormais la force de manière plus uniforme, réduisant les asymétries de pénétration. Les cadres montés sur table s'intègrent aux traceurs optiques, permettant aux chirurgiens de finaliser les trajectoires 2,1 fois plus rapidement. La taille du marché des systèmes de fixation et de stabilisation crânienne pour le matériel de fixation devrait progresser régulièrement jusqu'en 2031, les hôpitaux renouvelant leurs inventaires obsolètes.

Les systèmes de stabilisation, notamment les appuie-tête en fer à cheval modulaires et les kits ASC jetables, affichent un CAGR de 8,08 %. Les superpositions en réalité mixte permettent une vérification sous-millimétrique de l'orientation de la tête, cruciale pour les résections endoscopiques. Les ASC apprécient les cadres à usage unique qui contournent le retraitement, améliorant la rotation. L'intégration avec les tables de patients motorisées stimule davantage la demande en automatisant les ajustements de position.

Par matériau : les polymères résorbables défient la domination du titane

Le titane non résorbable a représenté 71,72 % de la part de marché des systèmes de fixation et de stabilisation crânienne en 2025. Les préoccupations relatives aux artefacts d'IRM et les indices de prix du titane atteignant 190,106 compliquent les achats. La taille du marché des systèmes de fixation et de stabilisation crânienne pour le matériel en titane croît mais à un rythme plus lent, les hôpitaux se couvrant avec des options hybrides.

Les polymères résorbables progressent à un CAGR de 8,54 %, portés par des mélanges PLLA/PLGA tamponnés avec du nano-MgO. Les unités pédiatriques mènent l'adoption car les implants se dissolvent à mesure que les crânes se développent. Les alliages de magnésium sont prometteurs mais nécessitent une corrosion contrôlée pour éviter les séquelles inflammatoires. Le PEEK trouve une utilisation de niche là où la radiotransparence est critique, bien que le coût élevé tempère l'adoption en dehors des reconstructions complexes.

Par utilisateur final : les ASC accélèrent la neurochirurgie ambulatoire

Les hôpitaux ont détenu 67,75 % de la part en 2025, reflétant la nature intensive en ressources des cas crâniens. Les centres de traumatologie multidisciplinaires s'appuient sur des foreuses à grande vitesse et des suites de navigation intégrées hébergées dans des blocs opératoires. Le marché des systèmes de fixation et de stabilisation crânienne continue d'enregistrer une demande hospitalière robuste, notamment à mesure que les centres tertiaires se modernisent vers des plateformes de flux de travail numériques.

Les ASC affichent un CAGR de 9,15 % à mesure que les techniques mini-invasives se multiplient. Avec 11 555 ASC aux États-Unis et des dépenses projetées à 50,1 milliards USD d'ici 2027, les craniotomies en une journée ne sont plus rares. Les appuie-tête à usage unique et les pinces compactes à trois broches dominent les listes d'achats car ils rationalisent la mise en place et évitent les retards de stérilisation. Les payeurs récompensent la sortie le jour même, incitant les établissements à sélectionner des dispositifs qui réduisent le temps opératoire.

Par indication : la chirurgie tumorale s'accélère au-delà du traumatisme

Le traumatisme crânien a représenté 38,12 % de l'utilisation en 2025, soutenu par 235 000 hospitalisations annuelles aux États-Unis. La nature urgente du traumatisme favorise les kits en titane standard à fixation rapide.

La chirurgie tumorale progresse à un CAGR de 9,82 % grâce à la tractographie par fibre en réalité augmentée qui protège le cortex éloquent lors des résections. Les plaques en PEEK spécifiques au patient raccourcissent le temps opératoire lorsque de larges défects suivent une résection oncologique. Les cas vasculaires et les réparations d'hydrocéphalie bénéficient de la précision positionnelle assurée par les cadres de stabilisation modulaires.

Analyse géographique

L'Amérique du Nord a conservé 40,78 % du marché des systèmes de fixation et de stabilisation crânienne en 2025 grâce à une capacité chirurgicale avancée et un environnement de remboursement favorable. Les admissions crâniennes moyennes s'étendent sur 9,6 jours avec une utilisation notable des soins intensifs, soulignant la valeur économique des dispositifs qui réduisent les complications. L'essor des ASC canalise la demande ambulatoire, tandis que les recommandations de la FDA apportent de la clarté pour les implants personnalisés.

L'Asie-Pacifique affiche un CAGR de 10,48 %, le plus rapide au monde. La hausse des investissements dans les soins de santé en Chine et en Inde, associée à la montée en compétences de la main-d'œuvre, élargit l'accès. Le nombre de neurochirurgiens en Indonésie reste faible par rapport à la population, mais les initiatives de formation transfrontalières comblent progressivement les écarts. L'hôpital Cho Ray au Vietnam réalise désormais 1 000 craniotomies par an, marquant le passage de la région des cas de traumatologie uniquement aux procédures électives.

L'Europe reflète un marché mature mais riche en opportunités. L'Allemagne, le Royaume-Uni et la France ancrent l'activité de R&D, tandis que les nations périphériques modernisent leurs blocs opératoires. La convergence réglementaire à travers le Règlement sur les dispositifs médicaux harmonise les voies d'approbation, facilitant ainsi l'adoption transfrontalière des dispositifs. Le vieillissement des populations amplifie la demande d'implants optimisés pour l'os ostéoporotique.

Paysage concurrentiel

La concentration du marché est modérée. Le portefeuille Neuro-Cranial de Stryker a enregistré une croissance organique des ventes de 16,1 % au troisième trimestre 2024 grâce à une forte demande de fraises à os. L'unité Technologies crâniennes et spinales de Medtronic a généré 1,342 milliard USD de revenus au quatrième trimestre 2025, portée par l'effet d'entraînement de l'écosystème AiBLE. Integra LifeSciences a renforcé sa gamme avec le système NEOS après avoir obtenu la clearance de la FDA en avril 2024.

La concurrence s'articule autour de l'intégration de la navigation, des matériaux biocompatibles et des solutions spécifiques au patient — et non sur le prix. Les fabricants regroupent des analyses logicielles qui cartographient les trajectoires de forage et évitent les structures vasculaires critiques, en tirant parti de l'intelligence artificielle pour réduire les temps de planification. Les matériaux résorbables représentent un espace blanc ; les entreprises capables d'équilibrer résistance et dégradation pourraient détrôner les acteurs établis dans le titane. Les lettres d'avertissement de la FDA, telles que celles adressées à Integra pour des manquements qualité, soulignent l'importance de la rigueur de fabrication.

Leaders du secteur des systèmes de fixation et de stabilisation crânienne

Integra LifeSciences Corporation

Depuy Synthes (Johnson & Johnson)

Medtronic Plc

Stryker Corporation

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Brainlab AG a déposé une demande d'introduction en bourse à Francfort visant à lever 200 millions EUR pour développer des solutions chirurgicales axées sur les logiciels.

- Novembre 2024 : la FDA a publié des recommandations couvrant les soumissions de plaques orthopédiques, clarifiant les exclusions pour les dispositifs crâniens.

- Avril 2024 : Kelyniam et Finceramica ont obtenu la clearance de la FDA pour le système de fixation crânienne NEOS.

Périmètre du rapport mondial sur le marché des systèmes de fixation et de stabilisation crânienne

Selon le périmètre de l'étude, les systèmes de fixation et de stabilisation crânienne assurent la fixation et la stabilité structurelle du volet crânien remplacé. Ils se divisent en systèmes de fixation crânienne et de stabilisation crânienne. Le marché des systèmes de fixation et de stabilisation crânienne est segmenté par type de produit (système de fixation crânienne, systèmes de stabilisation crânienne), type de matériau (systèmes de fixation résorbables, systèmes de fixation non résorbables) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes de fixation crânienne | Plaques |

| Vis | |

| Maillages | |

| Pinces de fixation (pinces crâniennes, appuie-tête en fer à cheval, supports à 3 broches) | |

| Accessoires et adaptateurs | |

| Systèmes de stabilisation crânienne | Pinces de tête montées sur table |

| Appuie-tête en fer à cheval | |

| Bras et unités de base | |

| Coussins et coussinets de positionnement |

| Métaux non résorbables (titane, PEEK, autres) |

| Polymères résorbables (PLLA/PLGA) |

| Alliages de magnésium |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Centres spécialisés en neurochirurgie |

| Traumatisme crânien |

| Chirurgie tumorale |

| Procédures vasculaires et anévrismales |

| Hydrocéphalie et troubles du liquide céphalorachidien |

| Reconstruction et correction des déformités |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Systèmes de fixation crânienne | Plaques |

| Vis | ||

| Maillages | ||

| Pinces de fixation (pinces crâniennes, appuie-tête en fer à cheval, supports à 3 broches) | ||

| Accessoires et adaptateurs | ||

| Systèmes de stabilisation crânienne | Pinces de tête montées sur table | |

| Appuie-tête en fer à cheval | ||

| Bras et unités de base | ||

| Coussins et coussinets de positionnement | ||

| Par matériau | Métaux non résorbables (titane, PEEK, autres) | |

| Polymères résorbables (PLLA/PLGA) | ||

| Alliages de magnésium | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Centres spécialisés en neurochirurgie | ||

| Par indication | Traumatisme crânien | |

| Chirurgie tumorale | ||

| Procédures vasculaires et anévrismales | ||

| Hydrocéphalie et troubles du liquide céphalorachidien | ||

| Reconstruction et correction des déformités | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de fixation et de stabilisation crânienne ?

Le marché est évalué à 2,88 milliards USD en 2026 et devrait atteindre 4,07 milliards USD d'ici 2031.

Quel segment enregistre la croissance la plus rapide ?

Quel segment enregistre la croissance la plus rapide ?

Pourquoi les polymères résorbables gagnent-ils en popularité ?

Ils se dissolvent après la consolidation osseuse, évitant une chirurgie de retrait secondaire et réduisant les risques de complications à long terme.

Quelle région mène l'expansion future ?

L'Asie-Pacifique devrait croître à un CAGR de 10,48 % grâce à l'expansion de la capacité chirurgicale et aux investissements dans les soins de santé.

Comment les centres de chirurgie ambulatoire influencent-ils la demande ?

Les ASC privilégient les kits d'appuie-tête légers à usage unique qui réduisent le temps de stérilisation, propulsant une croissance de 9,15 % de CAGR dans ce segment d'utilisateurs finaux.

Dernière mise à jour de la page le: