Taille et part du marché du transit de fret intra asiatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

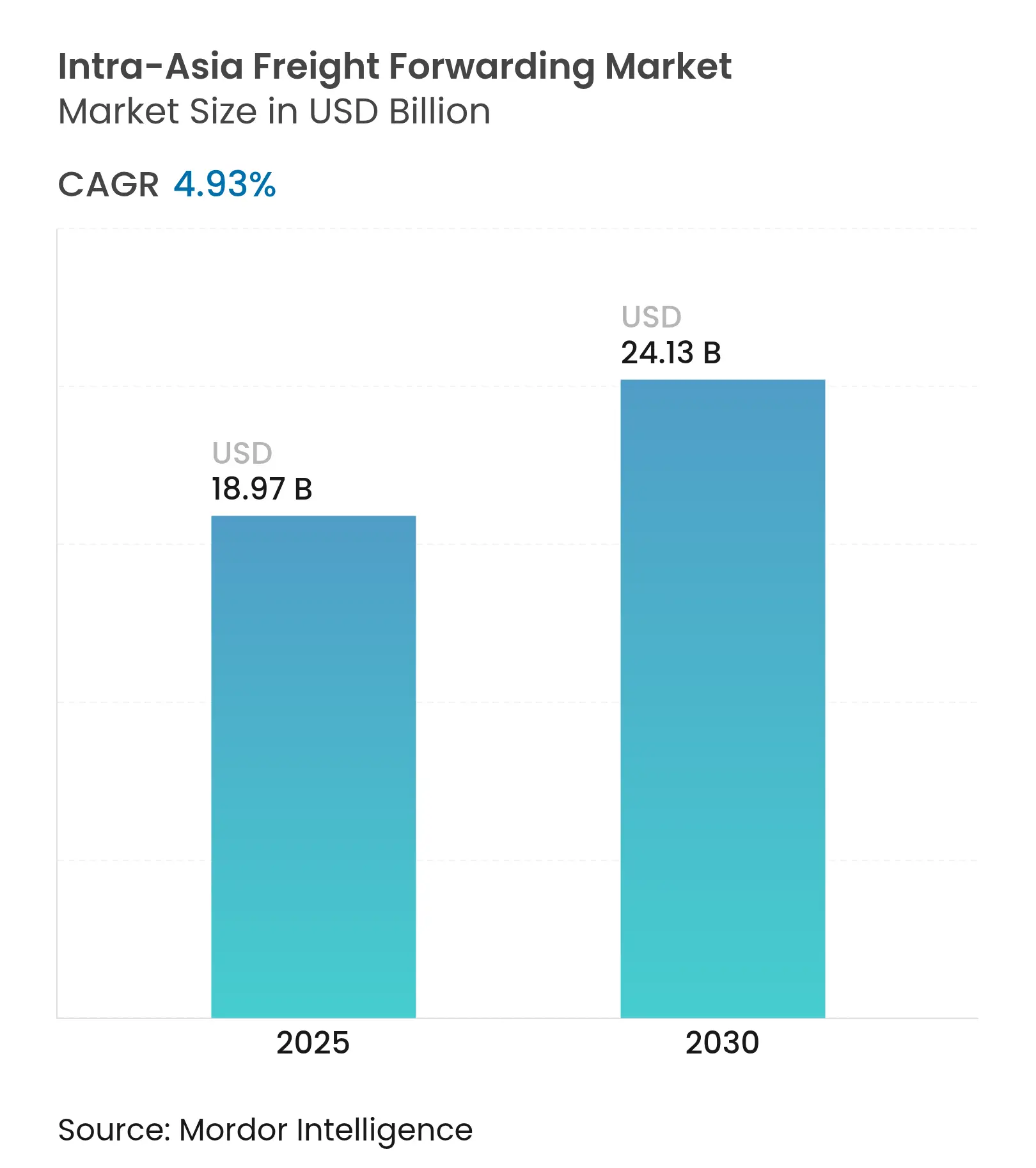

| Taille du Marché (2025) | 18.97 Milliards de dollars |

| Taille du Marché (2030) | 24.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.93% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transit de fret intra asiatique par Mordor Intelligence

La taille du marché du transit de fret intra asiatique est estimée à 18,97 milliards USD en 2025 et devrait atteindre 24,13 milliards USD d'ici 2030, avec un TCAC de 4,93 % au cours de la période de prévision (2025-2030).

L'essor robuste du commerce électronique, les réductions tarifaires induites par le RCEP et la délocalisation de la fabrication vers l'Asie du Sud-Est stimulent les volumes de fret et intensifient la demande de logistique intégrée. Le fret maritime demeure le mode privilégié pour les marchandises conteneurisées, tandis que le fret aérien se développe rapidement, les expéditeurs de produits pharmaceutiques thermosensibles et de colis à haute valeur ajoutée recherchant des options à délai critique. La digitalisation, englobant l'audit de fret assisté par l'IA et les flux documentaires activés par la chaîne de blocs, redéfinit les attentes en matière de services, tandis que l'automatisation continue des ports en Chine, à Singapour et au Vietnam améliore les capacités de traitement et réduit les coûts unitaires. Simultanément, l'incertitude géopolitique et les congestions portuaires périodiques obligent les transitaires à diversifier les acheminements, à mettre en œuvre des solutions multimodales et à gérer activement les capacités.

Points clés du rapport

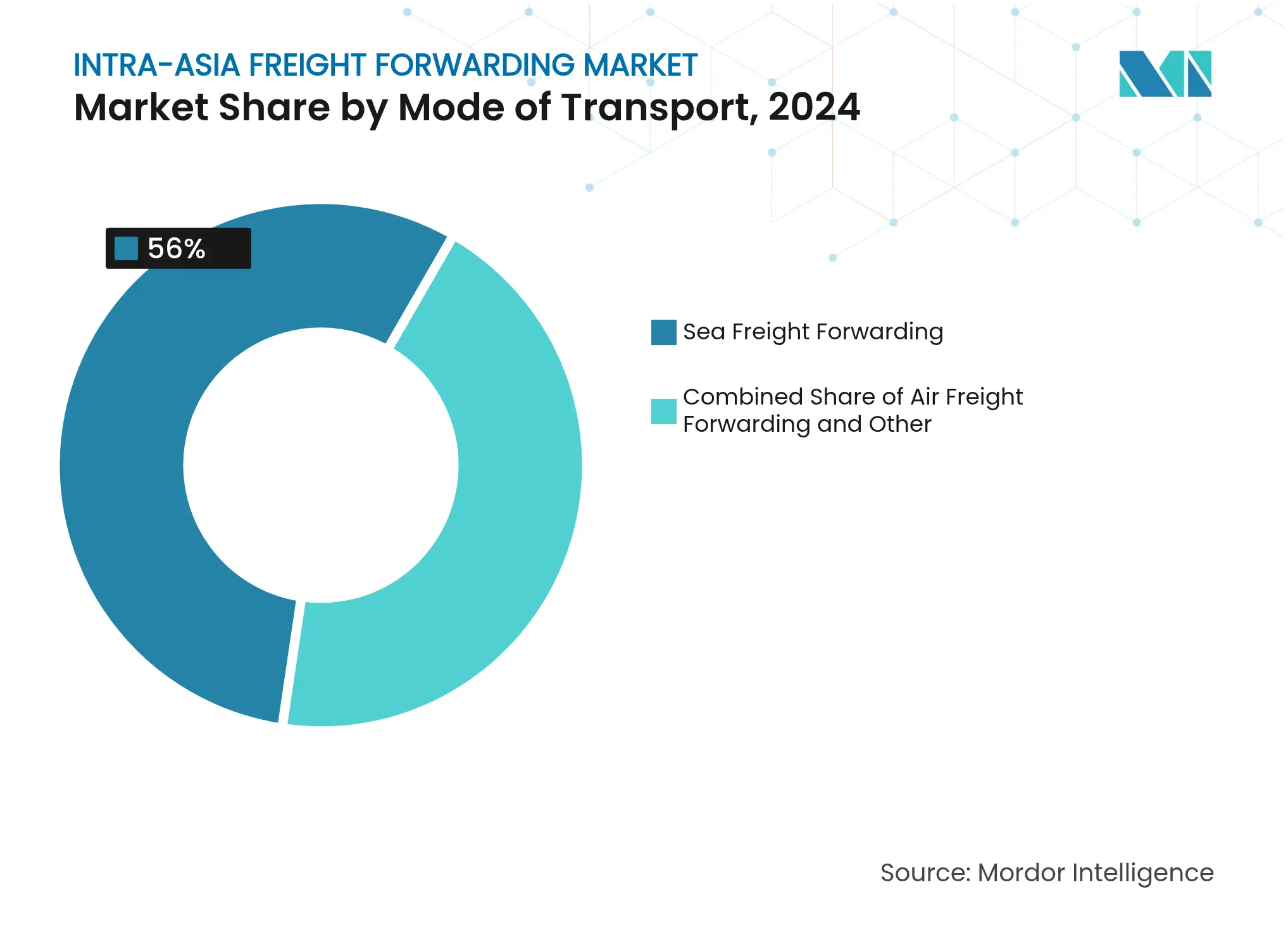

- Par mode de transport, le fret maritime a représenté 56 % de la part du marché du transit de fret intra asiatique en 2024, tandis que le fret aérien devrait se développer à un TCAC de 4,50 % jusqu'en 2030.

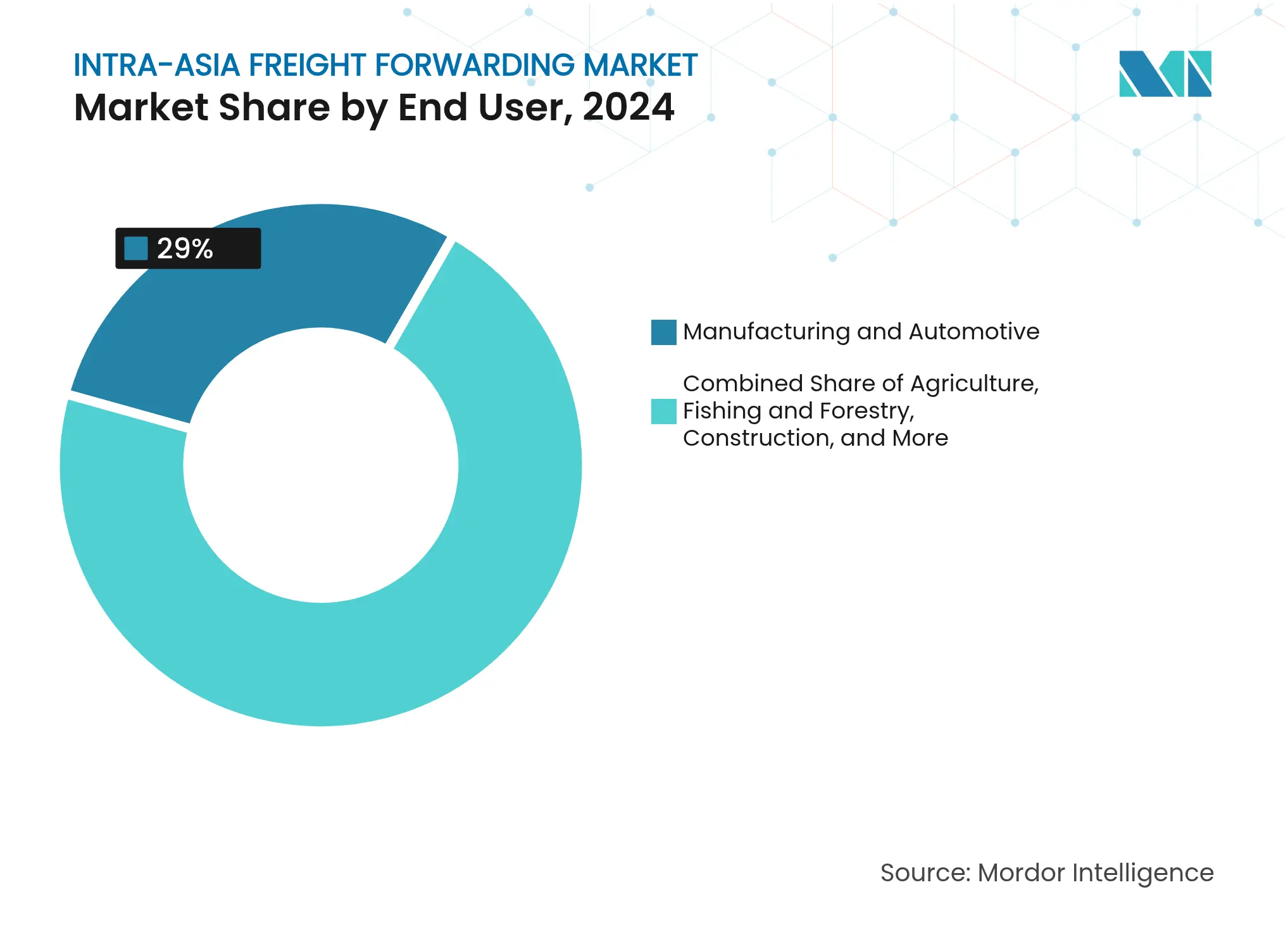

- Par utilisateur final, la fabrication et l'automobile ont représenté 29 % de la taille du marché du transit de fret intra asiatique en 2024 ; le commerce distributif est en passe d'enregistrer la croissance la plus rapide avec un TCAC de 5,50 % d'ici 2030.

- Par corridor commercial, le corridor Chine–Vietnam a capturé 13,50 % de la valeur de 2024, tandis que le corridor Chine–Japon devrait afficher le TCAC le plus élevé, à 4,10 %, entre 2025 et 2030.

Tendances et perspectives du marché du transit de fret intra asiatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes du commerce électronique intra asiatique | +1.2% | Cœur de l'Asie-Pacifique, extension vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Libéralisation du RCEP | +0.8% | Membres du RCEP, corridor Chine–ASEAN | Long terme (≥ 4 ans) |

| Déplacement de la fabrication depuis la Chine (« Chine + 1 ») | +1.0% | Vietnam, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Expansion des infrastructures portuaires régionales | +0.7% | Chine, Singapour, Vietnam | Long terme (≥ 4 ans) |

| Plateformes de consolidation multi-segments | +0.5% | Singapour, Hong Kong | Court terme (≤ 2 ans) |

| Essor du commerce pharmaceutique sous contrôle de température | +0.6% | Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes du commerce électronique intra asiatique

Le commerce électronique transfrontalier transforme les flux de fret, les consommateurs asiatiques effectuant de plus en plus leurs achats au sein de la région plutôt qu'auprès de vendeurs occidentaux. Les marchands chinois ont enregistré de solides gains à l'exportation vers les partenaires du RCEP, stimulant des réseaux de livraison du dernier kilomètre spécialisés et la demande de plateformes de visibilité de bout en bout. Les transitaires développent des centres de distribution à proximité des pôles de consommation et investissent dans des actifs de chaîne du froid afin que les colis alimentaires et pharmaceutiques respectent les exigences strictes en matière de durée de vie et de conformité. Les événements d'achats à haute fréquence déclenchent des surtaxes en période de pointe, incitant les petites et moyennes entreprises à réserver des capacités en groupage (LCL) via des places de marché numériques. En conséquence, plus d'un tiers des nouvelles demandes d'affaires reçues par les principaux transitaires en 2025 proviennent de vendeurs en ligne régionaux à la recherche d'une distribution multicanale, ce qui souligne le rôle structurel du commerce électronique dans le maintien du marché du transit de fret intra asiatique.

Libéralisation du Partenariat économique régional global (RCEP)

Le RCEP a créé la plus grande zone de libre-échange au monde, couvrant 28 % du PIB mondial et simplifiant les douanes grâce à un ensemble unique de règles d'origine[1]Lisandra Flach, Hannah Hildenbrand, Feodora Teti, «L'accord de Partenariat économique régional global et ses effets attendus sur le commerce mondial», Intereconomics, intereconomics.eu. Le mécanisme de cumul diagonal permet désormais aux fabricants de s'approvisionner en intrants auprès des 15 États membres tout en bénéficiant de tarifs préférentiels, ce qui oriente le fret vers les corridors intra-régionaux. Des études académiques confirment une corrélation positive entre la connectivité des lignes maritimes et les volumes commerciaux dans le cadre de l'accord. Les transitaires bénéficient de cycles de documentation réduits et de dédouanements plus rapides, mais doivent également remodeler leurs modèles d'acheminement pour intégrer les flux déviés contournant les pays non membres.

Déplacement de la fabrication de la Chine vers l'Asie du Sud-Est (« Chine + 1 »)

L'escalade des droits de douane et les tensions géopolitiques ont accéléré la délocalisation de la production d'électronique, de vêtements et de pièces automobiles vers le Vietnam, la Thaïlande et la Malaisie[2]Z2Data, «Pourquoi la stratégie «Chine plus un» est devenue «N'importe où sauf la Chine»», z2data.com. Les importations américaines en provenance de Chine sont soumises à des droits de douane pouvant atteindre 20 %, incitant les multinationales à créer des usines alternatives tout en maintenant certaines opérations dans la Chine côtière pour les ventes domestiques. Ce modèle de double approvisionnement multiplie les expéditions multi-segments qui acheminent des biens intermédiaires entre le delta de la Rivière des Perles et les pôles émergents de l'ASEAN avant l'exportation finale vers l'Amérique du Nord ou l'Europe. Les transitaires dotés d'une expertise en consolidation créent de la valeur en combinant des routes mer-air, du transport routier transfrontalier et de l'entreposage régional.

Expansion des infrastructures portuaires régionales

Les investissements dans les ports intelligents libèrent de nouvelles capacités à travers l'Asie. Le terminal automatisé de Qingdao affiche une moyenne de 60,6 mouvements de conteneurs par grue-heure — soit le double des références héritées — tandis que le service côtier FAST de Chine a réduit les coûts logistiques Shanghai-Guangzhou de 65 %[3]CGTN, «Les ports chinois deviennent plus intelligents grâce à l'automatisation», cgtn.com. DP World a alloué 2,5 milliards USD à la modernisation des terminaux et aux parcs multimodaux qui rationalisent le transbordement. Les gouvernements d'Asie du Sud-Est, soutenus par le financement de la Ceinture et la Route, modernisent les ports secondaires tels que Muara au Brunéi pour accueillir des navires post-Panamax. Ces améliorations réduisent les temps d'immobilisation et permettent aux transitaires de proposer des calendriers de navigation plus fiables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion portuaire dans les principaux pôles asiatiques | -0.8% | Shanghai, Singapour, Port Klang | Court terme (≤ 2 ans) |

| Incertitude géopolitique et en matière de politique commerciale | -1.1% | Chine–États-Unis, détroit de Taïwan, corridors de l'ASEAN | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre logistique | -0.6% | Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Émergence des mécanismes de tarification du carbone | -0.4% | Europe–Asie, transport maritime mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion portuaire dans les principaux pôles asiatiques

En avril 2025, 134 navires faisaient la queue devant le complexe Shanghai-Ningbo, avec des délais d'ancrage moyens proches de deux jours, tandis que le taux d'utilisation des entrepôts de Port Klang dépassait 85 % malgré une meilleure productivité des postes à quai. Le terminal de Cai Mep au Vietnam a enregistré des délais d'attente de cinq jours en période de pointe des exportations, érodant la fiabilité des calendriers et augmentant le risque de surestaries. Les fermetures dues aux typhons amplifient davantage les perturbations, obligeant les transitaires à constituer des stocks tampon et à réacheminer le fret sensible aux délais de transit via Busan ou Laem Chabang. Ces mesures d'urgence augmentent les coûts opérationnels et compressent les marges.

Incertitude géopolitique et en matière de politique commerciale

Les volumes commerciaux entre les États-Unis et la Chine ont diminué de plus de 20 % en 2024, mais les exportations chinoises vers l'ASEAN ont bondi de 16,6 % en glissement annuel[4]South China Morning Post, «La Chine poursuit l'expansion de ses ports en Asie du Sud-Est», scmp.com. La révision tarifaire de Washington pourrait porter le droit de douane moyen du Vietnam de 3,4 % à 46 %, exposant les chaînes d'approvisionnement à une volatilité des prix. Les transitaires gèrent l'incertitude via des stratégies de double approvisionnement, des contrats multidevises et une politique d'approvisionnement auprès de pays « amis », mais les primes d'assurance et les charges de conformité restent élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : Prédominance du fret maritime malgré la croissance du fret aérien

Le fret maritime a généré 56 % de la valeur totale de 2024, soulignant son efficacité en termes de coûts pour les biens manufacturés de grande consommation acheminés en lots de conteneurs sur les denses corridors asiatiques. Le segment bénéficie d'alliances étroites entre armateurs — l'Alliance Premier et la Coopération Gemini contrôlent désormais 80 % de la capacité mondiale — permettant aux transitaires de négocier des engagements de créneaux sur plusieurs départs hebdomadaires. Le fret aérien, bien que représentant une part de revenus mineure, devrait afficher un TCAC de 4,50 % en raison de la demande de livraison en un ou deux jours pour les colis du commerce électronique et les expéditions biopharma entre les paires de mégalopoles. Des pilotes de train à grande vitesse entre la Chine et l'Asie du Sud-Est se taillent également une niche en offrant un transit 20 % plus rapide que le camionnage à des coûts comparables, élargissant ainsi les choix des expéditeurs.

Les transitaires différencient leurs offres de fret maritime grâce à la disponibilité garantie des équipements, au suivi en temps réel des conteneurs et aux options de réservation compensées en carbone. La croissance du groupage (LCL) est particulièrement dynamique ; les PME qui exploitent les plateformes de consolidation de Singapour et de Hong Kong peuvent économiser jusqu'à 18 % sur les dépenses logistiques par rapport aux expéditions FCL groupées à l'origine. Par ailleurs, des aéroports tels qu'Ezhou Huahu sont spécialement construits pour le fret, offrant des pistes entièrement dédiées au cargo et des entrepôts sous douane qui réduisent le temps d'immobilisation à six heures. Ces améliorations positionnent le fret aérien comme le segment de service à la croissance la plus rapide sur le marché du transit de fret intra asiatique.

Note: Parts des segments individuels disponibles à l'achat du rapport

Par utilisateur final : Prédominance de la fabrication avec accélération du commerce distributif

La fabrication et l'automobile ont conservé une part de 29 % des revenus de 2024, portée par la hausse de 33,62 % des exportations de véhicules chinois au premier trimestre 2025, les constructeurs automobiles (OEM) ayant tiré parti des liaisons rail-mer et de l'amélioration de la connectivité portuaire. Le segment privilégie les chaînes multimodales qui combinent voies navigables intérieures, navires feeders et trains en bloc afin de minimiser le coût rendu. Les équipementiers automobiles exigent de plus en plus des livraisons en séquence vers les usines d'assemblage de l'ASEAN, incitant les transitaires à établir des plateformes de cross-docking à proximité des parcs industriels.

Le commerce distributif — couvrant les activités de gros, de détail et de produits de grande consommation (FMCG) — devrait afficher un TCAC de 5,50 % d'ici 2030, porté par les dépenses de consommation intra-régionales et l'expansion des places de marché soutenues par le capital-risque. Des plateformes telles que J&T Express ont augmenté leurs volumes de colis de 24 % en glissement annuel, générant une demande en aval pour les services de préparation de commandes, de traitement des retours et de livraison par le vendeur. Les autres secteurs affichent des résultats contrastés : le pétrole et le gaz font face à un examen critique lié aux émissions, les mines et carrières doivent faire face à la volatilité des prix des matières premières, tandis que l'agriculture bénéficie de politiques stables en matière de sécurité alimentaire. Les transitaires qui personnalisent des services à valeur ajoutée spécifiques aux secteurs obtiennent des rendements supérieurs au sein du secteur du transit de fret intra asiatique.

Note: Parts des segments individuels disponibles à l'achat du rapport

Par corridor commercial : Prédominance du corridor Chine–Vietnam et croissance du corridor japonais

Le corridor Chine–Vietnam a généré 13,50 % des revenus du marché en 2024, reflétant l'ascension du Vietnam en tant que pôle manufacturier de proximité et son intégration transparente dans les chaînes d'approvisionnement du delta de la Rivière des Perles. Le commerce bilatéral devrait dépasser 750 milliards USD d'ici 2030, soutenant de denses rotations de navires feeders et de transport routier transfrontalier. Le corridor Chine–Japon, bien que mature, devrait afficher le TCAC le plus élevé à 4,10 %, les composants de véhicules électriques et les équipements pour semi-conducteurs faisant la navette entre les ports de Suzhou, Nagoya et Osaka.

Les corridors complémentaires tels que Chine–Corée du Sud restent essentiels pour l'électronique ; Chine–Singapour dessert les flux de réexportation en transbordement ; et Singapour–Indonésie se développe grâce à la logistique de distribution du commerce omnicanal. Kerry Logistics, par exemple, a raccourci les délais d'acheminement Asie–Europe en instaurant des solutions mer-air basées à Singapour qui contournent la congestion au Moyen-Orient. La fragmentation des routes émergentes offre une opportunité pour les transitaires qui déploient des outils numériques d'appariement du fret pour relier les capacités et obtenir des prix compétitifs.

Analyse géographique

L'Asie du Sud-Est est la sous-région qui progresse le plus rapidement, la délocalisation des usines faisant doubler les volumes d'exportation d'ici 2030. Le Vietnam capitalise sur l'accès préférentiel à la fois aux fournisseurs en amont chinois et aux acheteurs occidentaux, tandis que la Thaïlande et la Malaisie s'appuient sur leurs clusters automobiles et électroniques bien établis pour attirer des investissements directs étrangers (IDE) supplémentaires. L'automatisation des ports de Laem Chabang et de Tanjung Pelepas accélère le débit, renforçant la compétitivité régionale.

L'Asie du Nord-Est dispose d'infrastructures sophistiquées mais doit faire face à des problèmes de vieillissement de la main-d'œuvre et de capacité de camionnage limitée. Les limites d'heures supplémentaires au Japon contraignent les expéditeurs à adopter un approvisionnement de proximité, à repositionner les stocks plus près des marchés finaux et à accroître la demande d'entreposage à valeur ajoutée à Osaka et dans la baie de Tokyo. La Corée du Sud continue de promouvoir le dédouanement numérique et les opérations de terminaux activées par la 5G, mais doit faire face à l'inflation des salaires et aux pénuries de chauffeurs.

Paysage concurrentiel

Le marché est modérément fragmenté ; cependant, l'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (14,9 milliards USD) en avril 2025 a porté le chiffre d'affaires combiné de l'entité à 41,6 milliards EUR (43,3 milliards USD), créant ainsi le plus grand acteur mondial et renforçant l'accent sur les avantages multimodaux. DHL Express, en revanche, a renforcé son réseau Asie-Pacifique grâce à de nouvelles portes d'entrée à Singapour et à Kuala Lumpur et en lançant des vols cargo dédiés Hong Kong–Jakarta qui réduisent les délais de transit pour les expéditeurs du commerce électronique.

L'adoption des technologies reste un facteur de différenciation décisif. Portcast a rejoint le programme AI-First Startups de Google pour affiner les algorithmes qui détectent les anomalies dans les factures et automatisent la gestion des contrats, réduisant potentiellement les erreurs de facturation de 80 %. UPS a déployé sa plateforme d'automatisation des technologies de passerelle (Gateway Technology Automation Platform), réalisant 24 millions USD d'économies en 2024 grâce à l'acheminement prédictif et à l'induction robotique à Worldport. Les spécialistes régionaux tels que Sinotrans et Nippon Express associent la connaissance des marchés locaux à des investissements dans des corridors numériques transfrontaliers, permettant un dédouanement rapide et une distribution dans le pays.

Les alliances stratégiques façonnent également la concurrence. NYK s'est associé à Sembcorp en octobre 2024 pour explorer le transport maritime d'ammoniac vert et pour améliorer la visibilité numérique du fret, alignant les flottes sur les mandats de décarbonisation. GEODIS a finalisé l'acquisition de Keppel Logistics en juin 2024, renforçant sa présence en logistique contractuelle en Asie du Sud-Est. Ces mouvements soulignent une course aux armements pour la densité du réseau, les références en matière de durabilité et les interfaces clients riches en données au sein du marché du transit de fret intra asiatique.

Leaders du secteur du transit de fret intra asiatique

DHL Global Forwarding

DSV

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (14,9 milliards USD), formant l'un des plus grands transitaires de fret au monde avec près de 160 000 employés dans plus de 90 pays.

- Février 2025 : DHL Express a modernisé son infrastructure Asie-Pacifique en agrandissant le hub Asie du Sud de Singapour, en lançant une nouvelle porte d'entrée à Kuala Lumpur avec un tri automatisé et en exploitant des vols directs Hong Kong–Jakarta.

- Octobre 2024 : NYK a formé une alliance stratégique avec Sembcorp pour le transport maritime d'ammoniac vert et a annoncé un important programme de rachat d'actions pour soutenir la digitalisation des services logistiques.

- Mars 2024 : Yusen Logistics a démarré des opérations de terminal de fret à l'aéroport d'Ezhou Huahu, établissant un pôle de fret aérien avec des capacités intégrées maritime, aérien, ferroviaire et d'entreposage.

Périmètre du rapport sur le marché du transit de fret intra asiatique

Les transitaires de fret constituent une partie importante de la chaîne d'approvisionnement. Ils agissent en tant qu'intermédiaires entre l'entreprise qui expédie les marchandises et la destination finale de ces marchandises. Il s'agit de la coordination et de l'expédition de marchandises d'un endroit à un autre via un ou plusieurs transporteurs par voie aérienne, maritime, ferroviaire ou routière. Le rapport fournit une analyse complète en arrière-plan du marché mondial du transit de fret, qui comprend une évaluation de l'économie, une vue d'ensemble du marché, des estimations de la taille du marché pour les segments clés, les tendances émergentes sur le marché, la dynamique du marché et les profils des principales entreprises. Le rapport couvre également l'impact de la COVID-19 sur le marché.

Le marché du transit de fret intra asiatique est segmenté par mode de transport (transit de fret aérien, transit de fret océanique, transit de fret routier et transit de fret ferroviaire), par type de client (entreprise à entreprise (B2B)), par application (industrie et fabrication, commerce de détail, soins de santé, pétrole et gaz, alimentation et boissons, et autres applications), et par géographie (Chine, Japon, Corée du Sud, Inde et reste de l'Asie). Le rapport sur le marché du transit de fret intra asiatique propose la taille du marché et les valeurs prévisionnelles (en milliards USD) pour tous les segments ci-dessus.

| Transit de fret aérien | |

| Transit de fret maritime | Chargement complet de conteneur (FCL) |

| Groupage (LCL) | |

| Autres |

| Fabrication et automobile |

| Pétrole et gaz, mines et carrières |

| Agriculture, pêche et sylviculture |

| Construction |

| Commerce distributif (commerce de gros/détail, FMCG) |

| Autres utilisateurs finaux (télécommunications, pharmaceutique, etc.) |

| Chine et Vietnam |

| Chine et Corée du Sud |

| Chine et Japon |

| Chine et Singapour |

| Singapour et Indonésie |

| Japon et Vietnam |

| Corée du Sud et Vietnam |

| Thaïlande et Vietnam |

| Singapour et Malaisie |

| Autres |

| Par mode de transport | Transit de fret aérien | |

| Transit de fret maritime | Chargement complet de conteneur (FCL) | |

| Groupage (LCL) | ||

| Autres | ||

| Par utilisateur final | Fabrication et automobile | |

| Pétrole et gaz, mines et carrières | ||

| Agriculture, pêche et sylviculture | ||

| Construction | ||

| Commerce distributif (commerce de gros/détail, FMCG) | ||

| Autres utilisateurs finaux (télécommunications, pharmaceutique, etc.) | ||

| Par corridor commercial | Chine et Vietnam | |

| Chine et Corée du Sud | ||

| Chine et Japon | ||

| Chine et Singapour | ||

| Singapour et Indonésie | ||

| Japon et Vietnam | ||

| Corée du Sud et Vietnam | ||

| Thaïlande et Vietnam | ||

| Singapour et Malaisie | ||

| Autres | ||

Questions clés traitées dans le rapport

Quelle sera la taille du secteur du transit de fret intra asiatique en 2030 ?

Il est prévu qu'il atteigne 24,13 milliards USD d'ici 2030, progressant à un TCAC de 4,93 %.

Quel mode de transport se développe le plus rapidement sur les corridors asiatiques ?

Le fret aérien devrait croître à un TCAC de 4,50 % grâce aux colis du commerce électronique et au trafic de la chaîne du froid pharmaceutique.

Qu'est-ce qui explique la prédominance du corridor Chine–Vietnam ?

L'essor manufacturier du Vietnam et les avantages tarifaires du RCEP ont propulsé le corridor à 13,50 % de la valeur de 2024, la part la plus importante parmi les routes intra asiatiques.

Pourquoi les plateformes de consolidation sont-elles importantes pour les petits exportateurs ?

Les installations de Singapour et de Hong Kong permettent aux PME de mutualiser leurs expéditions, réduisant les coûts logistiques jusqu'à 25 % par rapport aux réservations directes de conteneurs complets.

Comment la technologie remodèle-t-elle la concurrence ?

L'audit de fret assisté par l'IA, les documents sur la chaîne de blocs et les terminaux automatisés améliorent la précision, réduisent les coûts et différencient les transitaires leaders.

Quel segment d'utilisateurs finaux devrait enregistrer les gains les plus rapides ?

Le commerce distributif, englobant le commerce de détail et les produits de grande consommation (FMCG), devrait afficher un TCAC de 5,50 % à mesure que les dépenses de consommation intra asiatiques augmentent.

Dernière mise à jour de la page le: