Taille et part du marché du transit de fret maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 378.37 Milliards de dollars |

| Taille du Marché (2031) | 488.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

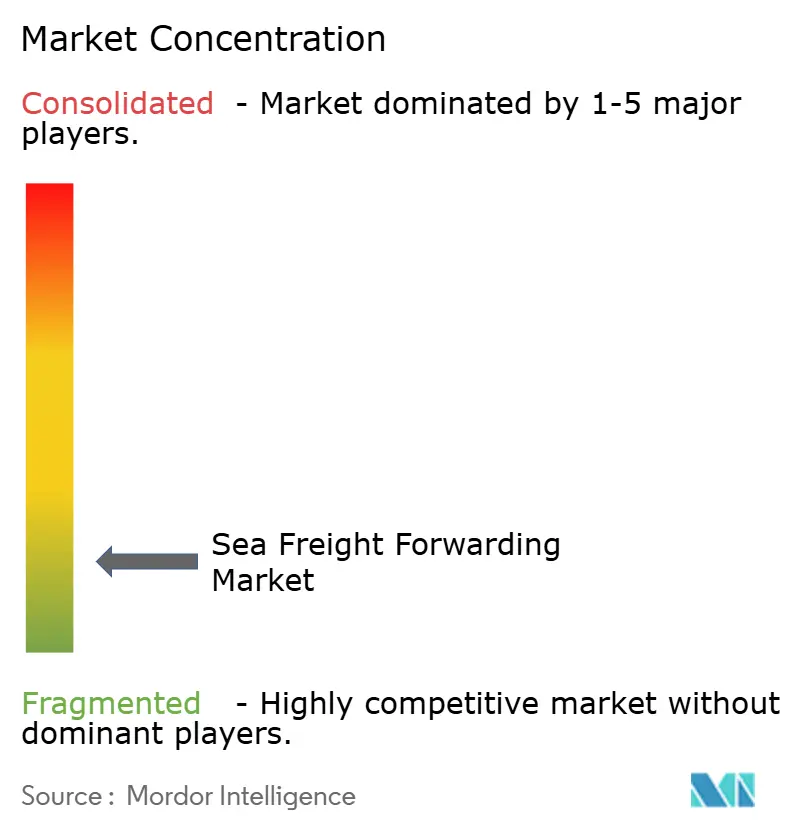

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transit de fret maritime par Mordor Intelligence

La taille du marché du transit de fret maritime était évaluée à 358,31 milliards USD en 2025 et devrait croître de 378,37 milliards USD en 2026 pour atteindre 488,97 milliards USD d'ici 2031, à un TCAC de 5,26 % durant la période de prévision (2026-2031).

Le marché mondial du transit de fret maritime connaît une croissance régulière, soutenue par des flux commerciaux résilients et une réorganisation continue des chaînes d'approvisionnement. Cette croissance est renforcée par des investissements infrastructurels à grande échelle, tels que l'expansion d'environ 1,2 milliard USD du port de Bremerhaven pour améliorer la capacité et l'efficacité, ainsi que par des alliances stratégiques croissantes entre les grands transporteurs pour améliorer la fiabilité des horaires et l'optimisation des réseaux. Alors que l'Asie-Pacifique continue de dominer les volumes mondiaux, les tendances au rapprochement géographique de la production et les investissements portuaires accélèrent la croissance en Amérique du Nord. Parallèlement, les perturbations persistantes et l'adoption croissante du numérique poussent les transitaires à adopter des solutions logistiques plus intégrées, axées sur la technologie et à valeur ajoutée.

Points clés du rapport

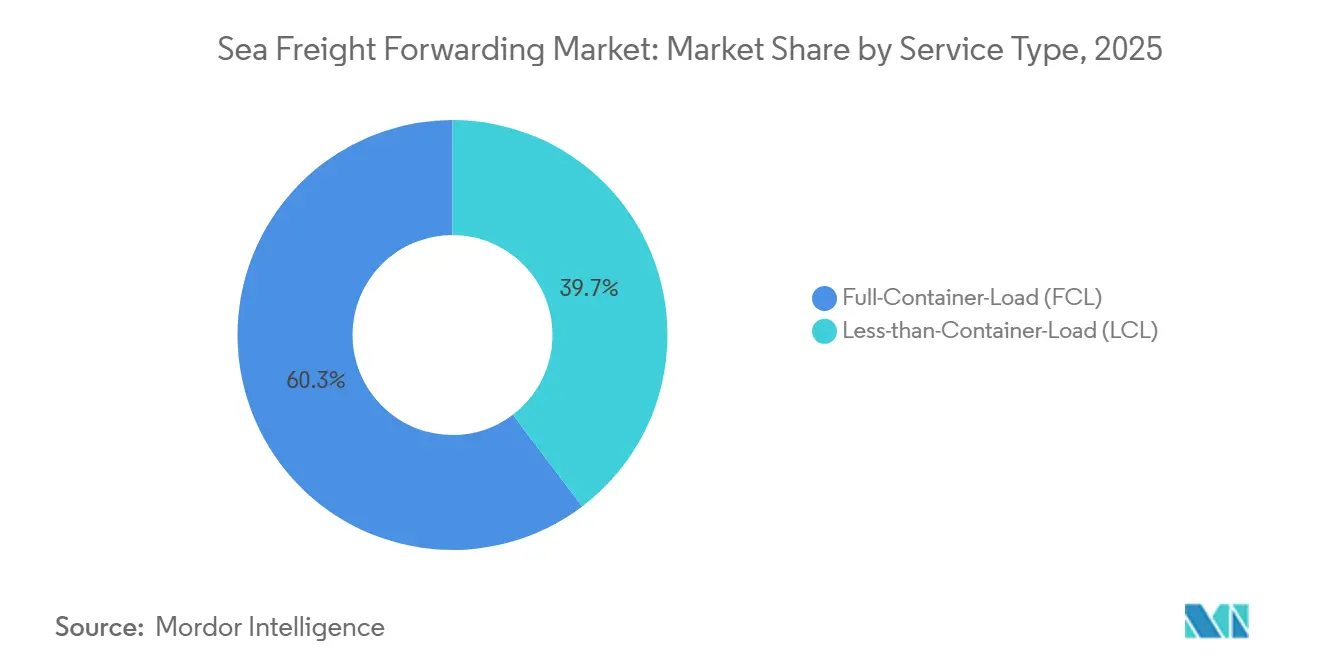

- Par type de service, les services de chargement complet de conteneur représentaient 60,31 % de la part de marché du transit de fret maritime en 2025, tandis que le segment du chargement partiel de conteneur du marché du transit de fret maritime devrait se développer à un TCAC de 4,67 % entre 2026 et 2031.

- Par type de marchandise, le fret sec représentait une part de 71,40 % de la taille du marché du transit de fret maritime en 2025, tandis que le fret frigorifique devrait croître à un TCAC de 4,23 % entre 2026 et 2031.

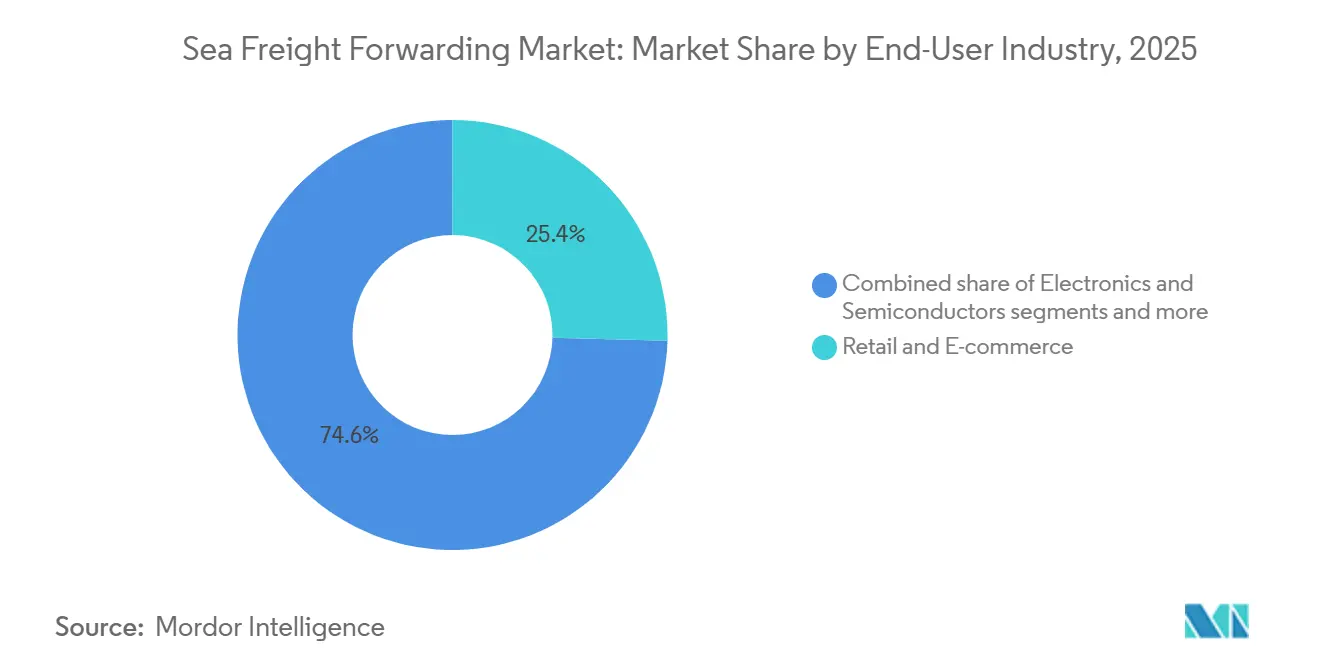

- Par secteur d'utilisation final en 2025, le commerce de détail et le commerce électronique représentaient 25,43 % de la part de marché, tandis que les secteurs pharmaceutique et de la santé devraient afficher le TCAC le plus élevé, soit 5,45 %, entre 2026 et 2031.

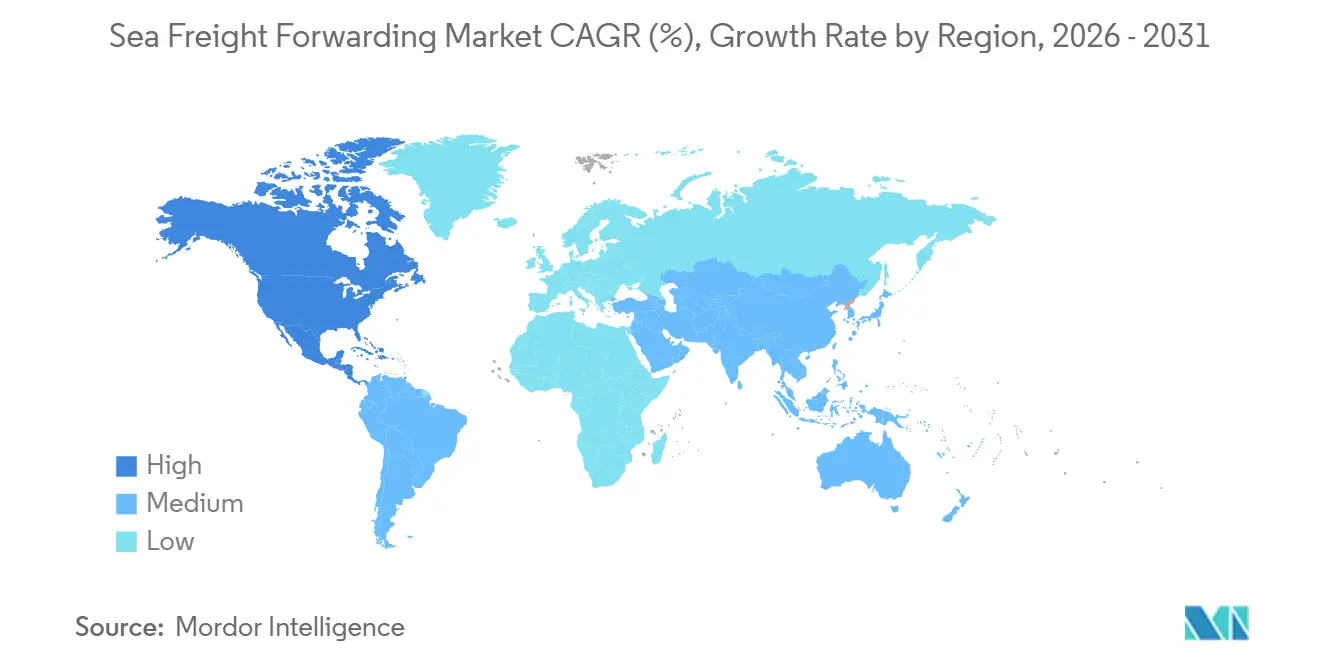

- Par géographie, l'Asie-Pacifique domine le marché du transit de fret maritime avec une part de 40,52 % en 2025, tandis que l'Amérique du Nord devrait croître à un TCAC significatif de 5,23 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du transit de fret maritime

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des volumes du commerce mondial | +0.9% | Mondial avec accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion du commerce électronique et des ventes transfrontalières | +1.2% | Mondial, porté par l'Asie-Pacifique, l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande de transport en vrac rentable | +0.7% | Marchés émergents d'Amérique du Sud et d'Afrique | Long terme (≥ 4 ans) |

| Projets de modernisation et d'approfondissement des ports | +0.8% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Besoin de logistique à température contrôlée | +0.6% | Corridors pharmaceutiques en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des navires porte-conteneurs de plus grande taille | +0.5% | Routes transpacifiques et Asie-Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des volumes du commerce mondial

Le commerce mondial de marchandises a rebondi de 3,2 % en 2025, porté par les réductions tarifaires dans le cadre du Partenariat économique régional global, qui a stimulé les flux commerciaux entre l'Asie du Sud-Est et la Chine. Les biens liés à l'intelligence artificielle ont affiché une croissance de valeur de 20 % en glissement annuel, augmentant la demande de services maritimes express promettant des délais de transit inférieurs à 30 jours. Les importateurs des États-Unis ont détourné 18 % des marchandises d'origine chinoise via des intermédiaires de l'ASEAN pour gérer leur exposition tarifaire, générant des revenus supplémentaires de documentation pour les transitaires. L'Organisation mondiale du commerce prévoit une croissance annuelle des échanges de 3,5 % jusqu'en 2027, sous réserve d'un apaisement des perturbations en mer Rouge et au canal de Panama. Les transitaires répondent en créant de nouveaux centres au Viêt Nam et en Thaïlande qui réduisent les cycles de transbordement à moins de 24 heures.[1]Organisation mondiale du commerce, "Impacts commerciaux du Partenariat économique régional global 2025

Expansion du commerce électronique et des ventes transfrontalières

Le commerce électronique transfrontalier a atteint 1 900 milliards USD en 2025 et représente désormais 43 % du commerce mondial de biens de consommation. Le poids moyen des colis sur les corridors Asie-Europe est tombé à 5,7 kg en 2025, stimulant la demande de chargement partiel de conteneur et le développement de centres de micro-consolidation situés dans un rayon de 50 km des pôles d'exportation. Les marques en vente directe aux consommateurs représentent 28 % des vêtements et de l'électronique conteneurisés, déplaçant les sources de profit vers le dédouanement premium et l'orchestration du dernier kilomètre. La loi européenne sur les services numériques exige un suivi en temps réel et un reporting carbone, ajoutant entre 4 et 7 USD par expédition en coûts technologiques. La logistique du commerce électronique en Asie du Sud-Est a progressé de 22 % en 2025 malgré des infrastructures de dernier kilomètre limitées, incitant les transitaires à nouer des partenariats avec des coursiers locaux.

Demande croissante de transport en vrac rentable

La taille moyenne des navires a atteint 8 200 EVP en 2025, améliorant l'efficacité énergétique par EVP de 18 % sur les services Asie-Europe. Les méga-navires desservent désormais 34 % du volume transpacifique, mais concentrent les escales dans 12 pôles, créant un besoin de réseaux de navires feeders qui ajoutent 4 à 6 jours au transit total. Les marchandises en vrac ont représenté 2,1 milliards de tonnes transportées par mer en 2025, les transitaires tirant des revenus annexes de l'assurance cargo et de l'optimisation du stockage plutôt que du fret de base. Les exportations de soja d'Amérique du Sud ont progressé de 9 % en 2025, mettant sous pression les ports de Santos et de Rosario et récompensant les transitaires ayant pré-réservé des créneaux d'accostage. Un carnet de commandes de 3,8 millions d'EVP risque de créer une surcapacité après 2027, ce qui pourrait faire baisser les taux spot de 15 à 20 %.[2]Organisation maritime internationale, "Impacts de la réglementation sur la teneur en soufre de l'OMI 2020

Modernisation et approfondissement des ports

Le port de Vadhavan en Inde, d'une valeur de 9,2 milliards USD, traitera 23 millions d'EVP d'ici 2030 pour soulager la congestion à Mumbai. Le port de Maputo au Mozambique a été approfondi à un tirant d'eau de 16,5 m en 2025, permettant des escales de navires de 14 000 EVP qui réduisent de trois jours les temps de transit entre l'Afrique australe et l'Asie. Les États-Unis ont accordé 3 milliards USD à Los Angeles, Long Beach et Savannah pour réduire les temps de rotation des camions à moins de 45 minutes. Les améliorations du canal de Panama promettent de rétablir 36 transits quotidiens d'ici fin 2026. Le Mexique a investi 1,8 milliard USD dans l'amélioration de Manzanillo et de Lázaro Cárdenas, ce qui a soutenu une hausse de 26 % des flux de conteneurs liés au rapprochement géographique de la production en 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des taux due au déséquilibre offre-demande | -0.6% | Corridors Asie-Europe et transpacifiques | Court terme (≤ 2 ans) |

| Congestion dans les grands ports | -0.4% | Amérique du Nord, Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Complexité de la documentation transfrontalière | -0.3% | Mondial avec accent sur l'Union européenne et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des coûts de soute | -0.5% | Mondial avec répercussion des coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des taux de fret maritime

L'indice de fret conteneurisé de Shanghai a atteint une moyenne de 1 420 en 2025, soit encore 65 % au-dessus du niveau de 2019 malgré une baisse de 38 % par rapport aux sommets de 2024. Les problèmes de sécurité en mer Rouge ont détourné 22 % du fret Asie-Europe via le cap de Bonne-Espérance, ajoutant 12 à 15 jours et 40 % de carburant supplémentaire. Les taux spot sur les corridors Asie-côte ouest des États-Unis ont oscillé entre 2 100 et 4 800 USD par conteneur de 40 pieds en un seul trimestre, poussant les chargeurs vers des contrats annuels qui réduisent la flexibilité des transitaires. La livraison de nouvelles capacités en 2027-2028 pourrait faire baisser les taux de 15 à 20 %, mettant à l'épreuve les transitaires dépendants des réservations transactionnelles.[3]Conférence des Nations Unies sur le commerce et le développement, "Analyse de la capacité de la flotte de porte-conteneurs et du carnet de commandes 2025

Congestion et retards dans les grands ports

Los Angeles et Long Beach ont réduit les files d'attente de navires à 3,2 jours en 2025, mais les temps de rotation des camions atteignent encore en moyenne 87 minutes, soit le double des normes d'avant la pandémie. Singapour a traité 37,3 millions d'EVP à 94 % d'utilisation, imposant une pré-réservation de poste à quai de 6 à 8 semaines ou des délais de mouillage de 4 jours. Les plafonds de transit du canal de Panama à 24 navires par jour à mi-2025 ont redirigé 18 % du fret Asie-côte est des États-Unis via le canal de Suez, ajoutant 1 000 USD par conteneur de 40 pieds. Les essais de Rotterdam avec des équipements de parc autonomes ont réduit les temps de séjour à 3,1 jours, mais un arrêt de travail de 11 jours au deuxième trimestre 2025 a annulé ces gains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les pressions de consolidation redéfinissent la domination du chargement complet de conteneur

Le chargement complet de conteneur représentait 60,31 % de la part de marché du transit de fret maritime en 2025, les méga-navires ayant permis des prix de créneaux inférieurs à 1 500 USD par conteneur de 40 pieds sur les routes Asie-Europe. Le chargement partiel de conteneur devrait croître à un TCAC de 4,67 % jusqu'en 2031, porté par la réduction du poids des colis dans le commerce électronique transfrontalier et l'essor des centres de micro-consolidation. La taille du marché du transit de fret maritime pour le chargement complet de conteneur devrait rester supérieure à 300 milliards USD d'ici 2031, tandis que les revenus du chargement partiel de conteneur devraient dépasser la croissance du chargement complet de conteneur en pourcentage, les marques en vente directe aux consommateurs contournant les circuits de gros.

Les plateformes numériques de fret accélèrent les cycles de réservation du chargement partiel de conteneur de 4,2 jours à 1,8 jour, permettant aux petits transitaires de se démarquer par la rapidité. Le chargement complet de conteneur reste rentable pour les chargeurs en vrac, mais la fiabilité des horaires est devenue un facteur de différenciation plutôt qu'un simple critère de prix. Les transitaires capables de combiner chargement complet et partiel de conteneur dans des solutions multimodales conservent leur pouvoir de fixation des prix tout en offrant aux chargeurs une résilience face aux fluctuations des taux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de marchandise : les primes du fret frigorifique compensent la domination du volume de fret sec

Le fret sec a conservé 71,40 % des revenus de 2025, car l'électronique, les textiles et les machines sont toujours expédiés dans des conteneurs standard avec des coûts de créneaux moyens de 1 400 à 1 800 USD. Cette domination est attribuée à la demande constante de ces biens sur les marchés mondiaux, portée par les besoins industriels et des consommateurs. Le fret frigorifique, en croissance à un TCAC de 4,23 %, bénéficie d'un déficit d'équipements conformes aux bonnes pratiques de distribution, ce qui a fait grimper les taux de 35 % sur les principaux corridors pharmaceutiques. La taille du marché du transit de fret maritime pour le fret frigorifique devrait dépasser 90 milliards USD d'ici 2031, soutenue par le besoin croissant de logistique à température contrôlée dans des secteurs tels que les produits pharmaceutiques, l'alimentation et les boissons.

Les exportations pharmaceutiques d'Inde et la distribution de vaccins vers l'Afrique et l'Amérique latine nécessitent une stabilité de ±2 °C, poussant les transitaires à investir dans des conteneurs équipés de l'Internet des objets et des certifications de bonnes pratiques de distribution. Ces investissements garantissent la conformité aux normes réglementaires strictes et améliorent la fiabilité de la logistique de la chaîne du froid. La croissance du fret sec est ancrée par la demande de matériel d'intelligence artificielle, qui a progressé de 20 % en glissement annuel en 2025, reflétant l'adoption rapide des technologies d'intelligence artificielle dans tous les secteurs. Parallèlement, le fret frigorifique bénéficie d'un avantage de marge de 20 à 30 % par rapport aux taux standard de chargement complet de conteneur, en faisant un segment lucratif pour les transitaires souhaitant capitaliser sur des expéditions à haute valeur ajoutée et sensibles à la température.

Par secteur d'utilisation final : le secteur pharmaceutique et le commerce électronique dépassent les secteurs traditionnels

Le commerce de détail et le commerce électronique ont généré 25,43 % des revenus de 2025, portés par l'adoption des expéditions en chargement partiel de conteneur et des services maritimes à délai garanti. Les entreprises optent de plus en plus pour des expéditions plus petites et plus fréquentes afin de s'aligner sur les stratégies de gestion des stocks en flux tendu. Les secteurs pharmaceutique et de la santé devraient croître à un TCAC de 5,45 %, portés par la demande de conteneurs frigorifiques spécialisés garantissant un transport à température contrôlée. Les dépenses de conformité pour ces conteneurs se situent entre 2 500 et 4 000 USD par unité. L'électronique et les semi-conducteurs s'appuient sur des services maritimes express garantissant une livraison en 30 jours ou moins, alimentés par la croissance de l'électronique grand public et de la chaîne d'approvisionnement des semi-conducteurs. Le secteur des produits chimiques bénéficie de 882 000 citernes ISO, les unités de qualité pharmaceutique commandant des prix premium en raison de normes de sécurité strictes.

Les transitaires dotés d'une expertise sectorielle et d'outils de visibilité technologiques obtiennent des marges bénéficiaires plus élevées. Ces transitaires investissent dans des plateformes numériques, le suivi par Internet des objets et l'analyse prédictive pour améliorer l'efficacité et la satisfaction des clients. Les acteurs axés sur les produits de base font face à une compression des frais, les transporteurs numérisant les canaux de réservation directe, contournant les intermédiaires. Ce changement remodèle le paysage concurrentiel, contraignant les transitaires traditionnels à innover et à différencier leurs services. L'accent croissant mis sur la technologie et la spécialisation souligne la nécessité pour les transitaires de s'adapter à l'évolution des exigences du marché. Ceux qui ne parviennent pas à innover risquent de perdre des parts de marché dans un environnement de plus en plus concurrentiel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 40,52 % des revenus en 2025, portée par les programmes d'automatisation portuaire en Chine et les réductions tarifaires du Partenariat économique régional global qui ont réduit le temps de séjour intra-régional de 18 %. Singapour fonctionnait à 94 % de sa capacité, créant des délais de mouillage que les transitaires doivent intégrer dans leurs plannings. Le port de Vadhavan en Inde ajoutera 23 millions d'EVP d'ici 2030, soulageant la congestion dans l'ouest de l'Inde. La logistique du commerce électronique en Asie du Sud-Est a progressé de 22 % en 2025, ouvrant des opportunités pour les transitaires prêts à s'associer avec des coursiers de dernier kilomètre.

L'Amérique du Nord est la région à la croissance la plus rapide, avec un TCAC de 5,23 % jusqu'en 2031, alimenté par le rapprochement géographique de la production qui a déplacé 12 % des importations américaines d'électronique vers le Mexique. Les États-Unis accordent 3 milliards USD pour cibler l'automatisation portuaire afin de réduire de moitié les temps de rotation des camions. Les améliorations du port de Manzanillo au Mexique ont augmenté le débit de conteneurs de 26 % en glissement annuel, renforçant la demande de transit transfrontalier intégré. Les ports de la passerelle du Pacifique canadien attirent le fret asiatique des terminaux américains congestionnés, diversifiant les options de routage.

L'Europe fait face à des détournements liés à la mer Rouge qui ont ajouté 15 jours aux transits depuis l'Asie. L'automatisation de Rotterdam a réduit le temps de séjour à 3,1 jours, mais une grève de 11 jours a montré que la technologie seule ne peut pas éliminer les risques. La loi européenne sur les services numériques augmente les coûts de conformité, mais positionne favorablement les transitaires qui investissent dans le reporting carbone. Les pôles du Moyen-Orient ont traité 18,2 millions d'EVP en capitalisant sur les détournements via Suez, tandis que les ports africains subissent des temps d'attente de 9 à 12 jours qui imposent une marge de 20 % dans les plannings. L'Amérique du Sud a enregistré une croissance maritime de 9 %, portée par l'agriculture brésilienne ; le port de Santos est passé à des opérations 24 heures sur 24, mais fait toujours face à des goulets d'étranglement dans le transport routier de l'arrière-pays.

Paysage concurrentiel

Le marché du transit de fret maritime reste fragmenté. Kuehne+Nagel, DHL Global Forwarding et DSV détiennent la majorité de la part combinée grâce à leurs réseaux mondiaux et leurs plateformes numériques. Les spécialistes de taille plus modeste remportent des secteurs à forte contrainte réglementaire tels que les produits pharmaceutiques et l'aérospatiale. La documentation par chaîne de blocs, notamment TradeLens et le Réseau mondial d'affaires maritimes, a réduit le dédouanement de 7,2 jours à 4,1 jours et diminué les connaissements papier de 90 %, déplaçant la création de valeur du traitement manuel vers les services de conseil.

L'adoption des technologies différencie les leaders. La visibilité par interface de programmation d'application, l'analyse prédictive et l'assurance intégrée permettent des primes de 8 à 12 % pour des niveaux de service garantis. Les jeunes entreprises proposant des devis instantanés et des réservations simplifiées ont capté 4 à 6 % des flux de commerce électronique Asie-Amérique du Nord en séduisant les équipes d'approvisionnement plus jeunes. La consolidation reste limitée face au contrôle des autorités de la concurrence, mais les alliances pour partager les capacités et cofinancer les surcharges de carburant vert se multiplient.

Les conglomérats logistiques intégrés couvrent le risque de soute grâce à des tonnages captifs et des contrats de carburant, tandis que de nombreux transitaires de taille intermédiaire peinent avec les surcharges trimestrielles. La spécialisation dans la gestion des matières dangereuses, le fret de projet et la conformité sur les marchés émergents offre aux acteurs régionaux des niches défendables malgré la réduction des marges transactionnelles.

Leaders du secteur du transit de fret maritime

Kuehne + Nagel

DHL Global Forwarding

Sinotrans

DSV A/S

Expeditors International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : APM Terminals (filiale de Maersk) et Eurogate ont conjointement investi 1 milliard EUR (environ 1,2 milliard USD) pour moderniser le terminal de la mer du Nord à Bremerhaven. Cette modernisation porte la capacité annuelle du terminal de 3 millions d'EVP à 4 millions d'EVP et met en œuvre une électrification complète, visant zéro émission de gaz à effet de serre.

- Février 2026 : APM Terminals (filiale de Maersk) a fait ses débuts sur le marché portuaire saoudien en acquérant une participation minoritaire de 37,5 % dans le terminal à conteneurs sud de DP World situé à Djeddah.

- Février 2026 : Hapag-Lloyd a conclu un accord entièrement en numéraire de 4,2 milliards USD pour acquérir Zim. La fusion regroupe une flotte combinée de plus de 400 navires, dépassant une capacité de 3 millions d'EVP.

- Novembre 2025 : Union Pacific, avec le soutien de ses actionnaires, s'apprête à acquérir Norfolk Southern Railroad dans le cadre d'un accord entièrement en actions évalué à environ 85 milliards USD. Cette opération monumentale vise à créer le premier chemin de fer transcontinental d'Amérique, s'étendant sur plus de 50 000 miles de voies.

Périmètre du rapport mondial sur le marché du transit de fret maritime

Le transit de fret maritime est une méthode de transport de grandes quantités de marchandises par navires cargo, où les marchandises sont emballées dans des conteneurs et chargées sur des navires. Un cargo typique peut transporter environ 18 000 conteneurs, faisant du fret maritime un moyen rentable de transporter de grandes quantités sur de longues distances.

Le rapport sur le marché du transit de fret maritime fournit des informations sur le marché, notamment : aperçu du marché, dynamiques du marché, analyse de la chaîne de valeur et de la chaîne d'approvisionnement, tendances technologiques, scénarios d'investissement, réglementations et initiatives gouvernementales, coûts de transport maritime et taux de fret, perspectives sur le secteur du commerce électronique, marché du transit de fret maritime et attractivité du secteur. En outre, le rapport fournit également des profils d'entreprises des principaux acteurs du marché afin de comprendre le paysage concurrentiel du marché.

Le rapport sur le marché du transit de fret maritime est segmenté par type de service (chargement complet de conteneur, chargement partiel de conteneur), par type de marchandise (sec, frigorifique), par secteur d'utilisation final (électronique et semi-conducteurs, produits chimiques et pétrochimiques, et autres), et par géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Chargement complet de conteneur |

| Chargement partiel de conteneur |

| Sec |

| Frigorifique |

| Électronique et semi-conducteurs |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Produits pharmaceutiques et santé |

| Commerce de détail et commerce électronique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Chargement complet de conteneur | |

| Chargement partiel de conteneur | ||

| Par type de marchandise | Sec | |

| Frigorifique | ||

| Par secteur d'utilisation final | Électronique et semi-conducteurs | |

| Produits chimiques et pétrochimiques | ||

| Alimentation et boissons | ||

| Produits pharmaceutiques et santé | ||

| Commerce de détail et commerce électronique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du transit de fret maritime d'ici 2031 ?

Le marché du transit de fret maritime devrait atteindre 488,97 milliards USD d'ici 2031, avec un TCAC de 5,26 % à partir de 2026.

Quelle est la région à la croissance la plus rapide ?

L'Amérique du Nord est en tête avec un TCAC de 5,23 % jusqu'en 2031, portée par le rapprochement géographique de la production qui a déplacé 12 % des importations américaines d'électronique vers le Mexique.

Qu'est-ce qui stimule la demande de fret frigorifique ?

Les règles de bonnes pratiques de distribution pharmaceutiques et la préférence des consommateurs pour les produits frais poussent le fret frigorifique à un TCAC de 4,23 % malgré des capacités pharmaceutiques de qualité limitées.

Comment les plateformes numériques transforment-elles le transit ?

La documentation par chaîne de blocs a réduit le dédouanement de 7,2 jours à 4,1 jours, réduisant la valeur ajoutée manuelle et valorisant les services de conseil.

Quelle part l'Asie-Pacifique détient-elle ?

L'Asie-Pacifique représentait 40,52 % de la part de marché en 2025, soutenue par les réductions tarifaires du Partenariat économique régional global et l'automatisation des ports chinois.

Quel type de service domine ?

Le chargement complet de conteneur détenait une part de 60,31 % en 2025, mais le chargement partiel de conteneur se développe plus rapidement à un TCAC de 4,67 %.

Dernière mise à jour de la page le: