Taille et parts du marché des dispositifs USB

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

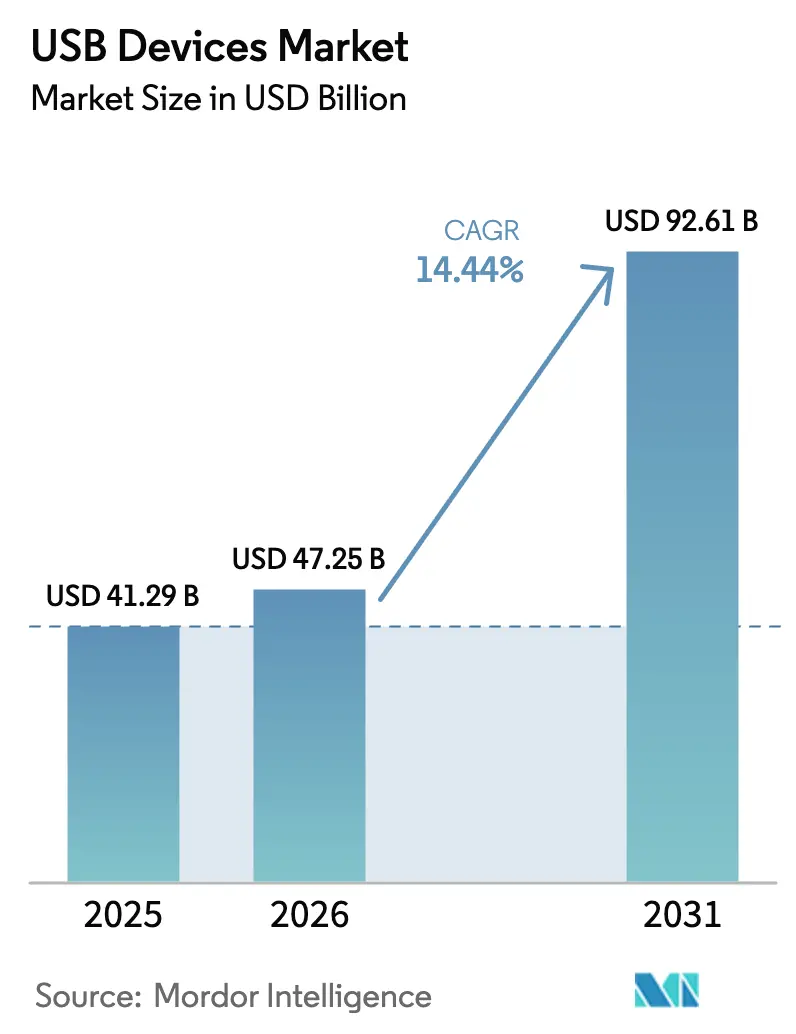

| Taille du Marché (2026) | 47.25 Milliards de dollars |

| Taille du Marché (2031) | 92.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.44% CAGR |

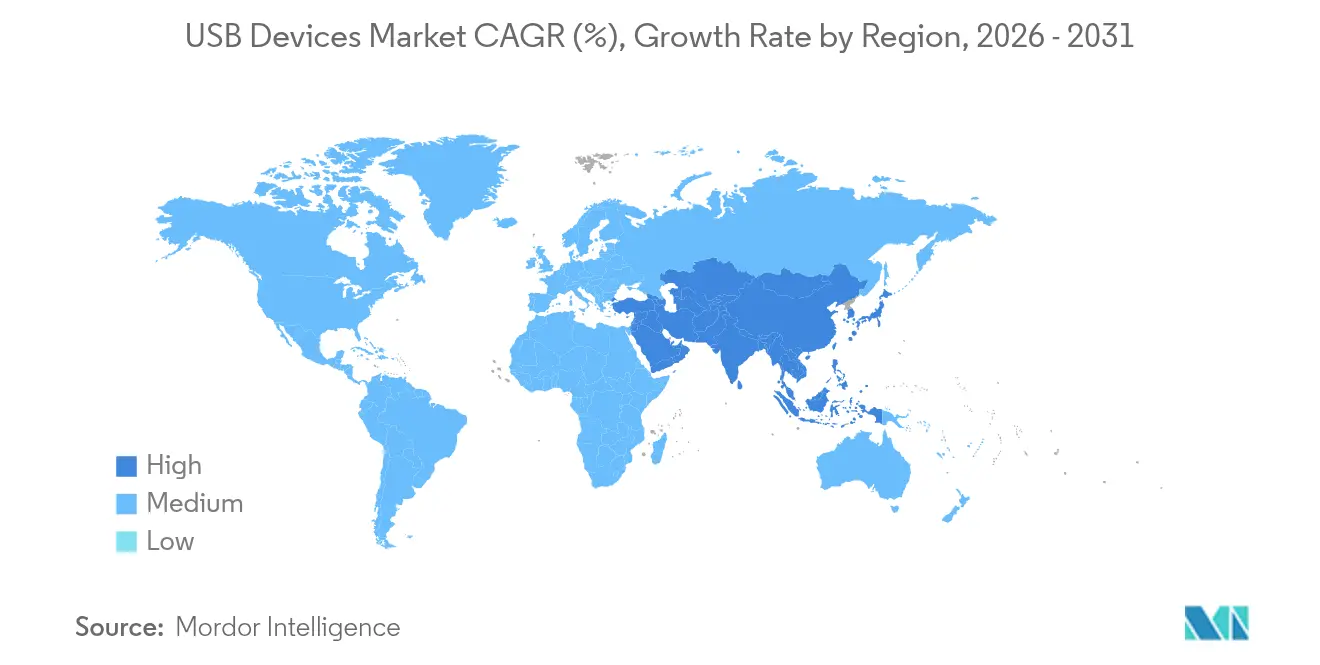

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs USB par Mordor Intelligence

La taille du marché des dispositifs USB en 2026 est estimée à 47,25 milliards USD, en progression par rapport à la valeur de 2025 de 41,29 milliards USD, avec des projections pour 2031 indiquant 92,61 milliards USD, croissant à un TCAC de 14,44 % sur la période 2026-2031. La dynamique de croissance reflète l'interaction entre les mesures réglementaires, les mises à niveau technologiques et l'évolution des modes d'utilisation qui favorisent l'interface USB-C. Les règles relatives au chargeur commun dans l'Union européenne et en Inde accélèrent la consolidation des connecteurs, tandis que le déploiement de l'USB4 permet des solutions monocâble offrant 40 Gbps de données et jusqu'à 240 W de puissance. Les systèmes d'infodivertissement automobile apportent une impulsion supplémentaire, les ports embarqués dépassant 45 W pour recharger rapidement les tablettes lors des trajets. La résilience du côté de l'offre se renforce, les fabricants de mémoire et de contrôleurs investissant massivement dans des capacités supplémentaires, même si les pénuries persistantes maintiennent les prix de vente moyens à un niveau ferme. L'intensité concurrentielle reste modérée, laissant aux acteurs de grande envergure le temps de réorienter leurs portefeuilles vers des produits à haute vitesse et haute puissance.

Principaux enseignements du rapport

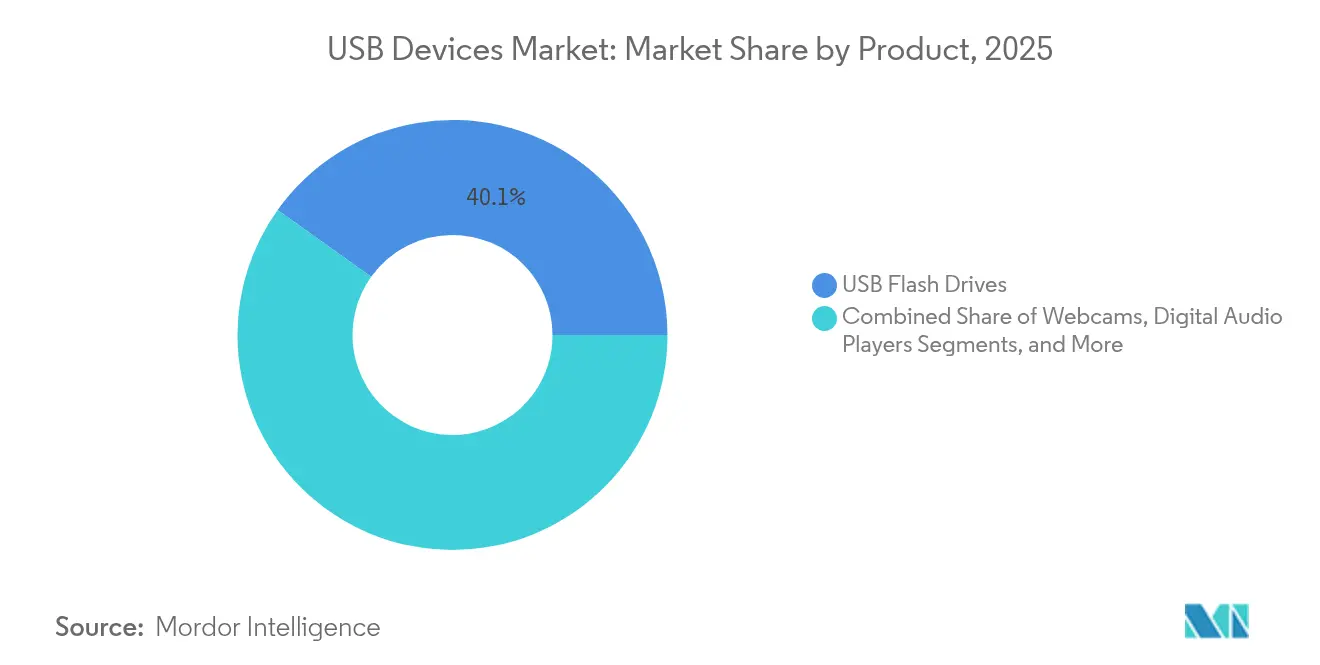

- Par catégorie de produit, les clés USB ont représenté 40,12 % de la part du marché des dispositifs USB en 2025, tandis que les concentrateurs et stations d'accueil devraient se développer à un TCAC de 15,08 % jusqu'en 2031.

- Par norme de dispositif, l'USB 3.x a détenu 54,35 % de la part des revenus en 2025 ; l'USB4 devrait afficher la croissance la plus rapide à 15,72 % jusqu'en 2031.

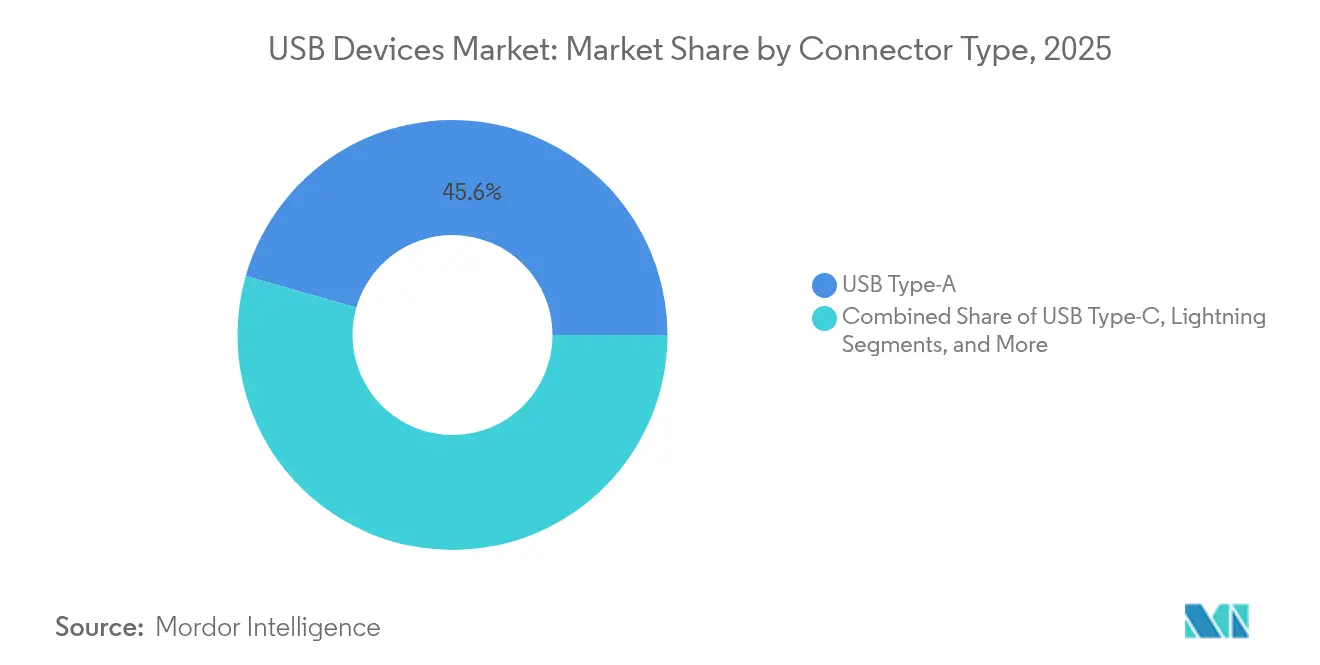

- Par type de connecteur, le Type-A a conservé 45,58 % de part en 2025, tandis que le Type-C progresse à un TCAC de 14,45 % jusqu'en 2031.

- Par application, l'infodivertissement automobile et la recharge ont enregistré le taux de croissance le plus élevé à 15,16 % de TCAC, bien que l'électronique grand public ait maintenu 48,05 % de part des revenus en 2025.

- Par géographie, l'Asie-Pacifique a dominé avec 52,12 % de part du marché des dispositifs USB en 2025 ; la région Moyen-Orient et Afrique est positionnée pour la croissance la plus rapide à 14,88 % de TCAC jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs USB

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de l'UE et de l'Inde pour l'USB-C | +2.3% | Europe, Inde, mondial | Court terme (≤ 2 ans) |

| Ports USB de recharge rapide embarqués > 45 W | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Demande liée au travail hybride pour les webcams et les concentrateurs | +1.5% | Mondial, pays développés | Moyen terme (2-4 ans) |

| Transition des créateurs de contenu vers les boîtiers SSD USB4 | +1.2% | Amérique du Nord, Europe, grandes villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Périphériques de jeu avec interrogation à faible latence | +0.9% | Mondial, marchés du jeu vidéo | Long terme (≥ 4 ans) |

| Dispositifs médicaux au point de soin via USB-OTG | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'USB-C imposée par les réglementations sur les chargeurs de l'UE et de l'Inde

La directive européenne sur le chargeur commun est entrée pleinement en vigueur en décembre 2024, obligeant chaque appareil électronique portable à être équipé d'un port USB-C et d'une compatibilité USB Power Delivery. Des règles similaires en Inde étendent la norme de charge unifiée à une base de consommateurs dépassant 1,8 milliard de personnes, harmonisant les feuilles de route de conception pour les marques mondiales. Les fabricants peuvent désormais rationaliser les références, réaliser des économies d'échelle et réduire les déchets électroniques, tandis que les utilisateurs bénéficient de câbles gérant jusqu'à 240 W de charge et une sortie vidéo en mode alternatif. La première preuve de l'effet d'entraînement de la réglementation est le passage d'Apple de Lightning à l'USB-C sur la gamme iPhone 15.[1]Commission européenne, "Règles de l'UE sur le chargeur commun : alimentez tous vos appareils avec un seul chargeur," commission.europa.eu

Multiplication des ports USB embarqués pour l'infodivertissement et la recharge rapide (supérieure à 45 W)

Les constructeurs automobiles intègrent plusieurs ports USB-C délivrant plus de 45 W, permettant aux passagers d'alimenter des ordinateurs portables et de diffuser du contenu 4K via des systèmes de divertissement intégrés. Les modèles haut de gamme utilisent déjà des contrôleurs USB4 homologués à 40 Gbps pour synchroniser les médias entre les appareils personnels et l'unité centrale du véhicule. Des fournisseurs tels que Microchip ont introduit des concentrateurs USB et des circuits intégrés de puissance de qualité automobile capables de résister aux températures extrêmes et aux interférences électromagnétiques.[2]Microchip Technology, "Produits USB," microchip.com Les gestionnaires de flottes considèrent la recharge fiable comme un outil de productivité, créant une demande stable sur le marché de l'après-vente.

La collaboration vidéo en télétravail stimule la demande de webcams et de concentrateurs USB

Les modes de travail hybride persistants soutiennent les dépenses des entreprises en équipements de conférence prêts à l'emploi. La caméra MeetUp 2 de Logitech apporte un cadrage piloté par l'intelligence artificielle et une suppression du bruit dans les petites salles via une seule liaison USB-C. Les améliorations parallèles des stations d'accueil prennent en charge deux moniteurs 4K, 10 Gbps de données et 100 W de puissance via un seul câble, réduisant l'encombrement du bureau. Les équipes informatiques des entreprises privilégient les modèles dotés d'un chiffrement matériel et d'un micrologiciel de gestion à distance, alliant sécurité et commodité.

Demande des créateurs de contenu pour les boîtiers SSD USB4 à haute vitesse

Les photographes professionnels et les monteurs vidéo transfèrent leurs charges de travail vers des SSD portables exploitant le canal de 40 Gbps de l'USB4. Les offres 2 To et 4 To de Western Digital répondent aux besoins du montage 8K sur le terrain, tandis que la NAND de neuvième génération de Micron pousse les vitesses de lecture soutenues à 3,6 Go/s, comblant l'écart avec les disques NVMe internes.[3]Western Digital, "Western Digital présente de nouvelles vitesses ultra-rapides et des capacités massives pour les flux de travail médias et divertissement au NAB 2024," westerndigital.com La combinaison d'un débit élevé et de facteurs de forme compacts élargit la flexibilité créative et raccourcit les cycles de post-production.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions d'entreprise sur les clés USB amovibles | -1.4% | Mondial, secteurs réglementés | Court terme (≤ 2 ans) |

| La recharge sans fil et le transfert de fichiers via Wi-Fi 6E réduisent le nombre de ports | -1.1% | Pays développés, segments premium | Moyen terme (2-4 ans) |

| Les pénuries de contrôleurs NAND et de circuits de gestion de l'alimentation font grimper les coûts de nomenclature | -0.8% | Mondial, usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les terminaux axés sur le cloud réduisent la demande de clés USB à grande capacité | -0.6% | Éducation mondiale, entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions d'entreprise sur les clés USB amovibles en raison du risque de fuite de données

Des violations très médiatisées ont conduit les agences de défense et les institutions financières à interdire le stockage USB non chiffré. Des suites de sécurité telles que Carbon Black Cloud permettent désormais le blocage ou la mise en liste blanche centralisés, limitant les transferts de fichiers spontanés.[4]Broadcom, "Blocage des dispositifs USB," techdocs.broadcom.com Bien que cette politique déprime les volumes pour les clés USB génériques, elle oriente les achats vers des modèles chiffrés avec AES 256 bits et des fonctions d'effacement à distance, compensant partiellement le déclin.

Passage à la recharge sans fil et au transfert de fichiers via Wi-Fi réduisant le nombre de ports

Les smartphones haut de gamme prennent désormais en charge la recharge sans fil MagSafe ou Qi2 à 25 W, et le Wi-Fi 6E atteint un débit rivalisant avec l'USB 3.0, diminuant la dépendance aux connecteurs physiques. Les fabricants d'appareils exploitent l'espace interne libéré pour améliorer la résistance à l'eau et la capacité de la batterie. L'impact est concentré dans les segments premium, tandis que les équipements industriels, médicaux et de jeu continuent de s'appuyer sur des interfaces filaires pour des performances déterministes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les clés USB maintiennent leur volume, les concentrateurs accélèrent la connectivité

Les clés USB ont généré 40,12 % des revenus de 2025, maintenant leur domination car les transferts en réseau isolé et les sauvegardes hors ligne restent des besoins quotidiens dans l'éducation, les médias et le secteur public. Le segment bénéficie d'un faible coût par gigaoctet et de la disponibilité de modèles chiffrés pour les flux de travail réglementés. Les disques SSD portables avec interfaces USB4 empiètent sur les segments à grande capacité, mais les clés USB restent inégalées en termes de commodité. À l'inverse, les concentrateurs et stations d'accueil progressent à un TCAC de 15,08 % à mesure que les travailleurs du savoir équipent des postes de travail monocâble. Ces unités multifonctions combinent alimentation, vidéo, Ethernet et lecteurs de cartes, les plaçant au cœur du marché des dispositifs USB.

Les joueurs et les créateurs de contenu continuent de stimuler la demande de périphériques tels que les claviers, les souris et les casques qui exploitent des taux d'interrogation plus élevés pour minimiser la latence. Les webcams, autrefois banalisées, intègrent désormais des puces d'intelligence artificielle pour le cadrage automatique et le flou d'arrière-plan, garantissant des prix de vente moyens premium. Les câbles et chargeurs se développent régulièrement car chaque dispositif USB-C est livré avec au moins un câble. Les adaptateurs sans fil répondent aux environnements de niche qui imposent des configurations sans fil, tandis que les lecteurs audio numériques voient leur empreinte se réduire à mesure que la diffusion en continu domine les habitudes d'écoute.

Par norme de dispositif : l'USB4 élève le plafond des performances

L'USB 3.x a représenté 54,35 % des revenus en 2025, soutenant les périphériques grand public des imprimantes aux disques externes. La norme conservera sa pertinence sur le marché de masse grâce à son coût favorable et à la large disponibilité des jeux de puces. Cependant, l'USB4 devrait surpasser ce chiffre à un TCAC de 15,72 % à mesure que les professionnels et les joueurs exigent 40 Gbps de bande passante et 240 W de puissance via un seul connecteur. Les premiers ordinateurs portables USB4 s'associent à des contrôleurs Thunderbolt 5 pour déverrouiller des écrans 8K en guirlande, stimulant les ventes complémentaires de câbles et de concentrateurs conformes.

L'USB 2.0 perdure dans les applications de souris, de clavier et de microcontrôleur où 480 Mbps suffisent. L'USB 1.1 hérité occupe des installations industrielles de niche axées sur la fiabilité validée. La complexité de la certification pour les dispositifs USB4 crée une opportunité de services pour les fournisseurs d'équipements de test, tandis que les fournisseurs de semi-conducteurs se concurrencent sur les métriques d'efficacité énergétique pour gérer les limites thermiques dans les appareils fins et légers.

Par type de connecteur : le Type-C prend la vedette

Les ports Type-C progressent à un TCAC de 14,45 %, portés par les mandats mondiaux sur les chargeurs et la facilité d'utilisation inhérente. La prise réversible, la vidéo en mode alternatif et la capacité haute puissance en font le choix par défaut pour les téléphones, les tablettes et les ordinateurs portables. L'infodivertissement embarqué, les concentrateurs pour maison intelligente et même les outils électriques migrent vers des prises Type-C renforcées résistant aux vibrations et à la poussière. Malgré cette progression, le Type-A détient encore 45,58 % des expéditions de 2025, ancré par des milliards d'hôtes et de périphériques hérités dans les foyers, les bureaux et les usines.

Les connecteurs Type-B restent présents dans des équipements de niche tels que les imprimantes 3D et les instruments de laboratoire qui valorisent la robustesse mécanique. Le Micro-B survit dans les objets connectés et les capteurs IoT sensibles aux coûts, mais perd régulièrement des parts. L'interface Lightning propriétaire d'Apple est en phase de retrait, les nouvelles générations d'iPhone adoptant le Type-C pour satisfaire aux exigences réglementaires.

Par application : l'automobile s'impose comme ancre de forte croissance

L'électronique grand public a représenté 48,05 % de la demande du marché en 2025, couvrant les smartphones, les tablettes, les PC et les objets connectés. Le segment reste fondamental mais arrive à maturité. L'infodivertissement automobile et la recharge devraient progresser à un TCAC de 15,16 %, portés par l'adoption des véhicules électriques et les attentes des passagers en matière de connectivité transparente. Les prises USB-C aux sièges arrière alimentent désormais les consoles de jeu portables et diffusent des médias directement sur les écrans centraux.

L'infrastructure informatique et des télécommunications déploie des ports USB pour la configuration des appareils, la mise à jour du micrologiciel et la gestion hors bande. Les équipements de santé intègrent l'USB-OTG pour permettre des sondes de diagnostic portables et le déchargement sécurisé des données dans les cliniques. L'automatisation industrielle exploite des concentrateurs renforcés pour connecter des capteurs sur les planchers d'usine, tandis que l'aérospatiale et la défense spécifient des connecteurs durcis résistant aux vibrations et aux températures extrêmes. Chaque secteur vertical exige des conceptions sur mesure, élargissant le marché total adressable des dispositifs USB.

Analyse géographique

L'Asie-Pacifique a dominé avec 52,12 % des revenus en 2025, soutenue par la densité manufacturière de la Chine, l'expertise en mémoire de la Corée du Sud et la base de composants de précision du Japon. Les fabricants sous contrat au Vietnam et en Inde absorbent les commandes excédentaires à mesure que les marques diversifient leurs chaînes d'approvisionnement pour plus de résilience. Les cybercafés et les consommateurs axés sur le mobile dans la région exercent une demande soutenue pour les périphériques et chargeurs haute performance. Les mandats gouvernementaux en Inde pour l'USB-C renforcent la transition régionale et alignent les écosystèmes locaux sur les normes mondiales.

La position réglementaire de l'Europe en fait un indicateur avancé pour la standardisation des connecteurs et la durabilité. La directive européenne a réduit les volumes de déchets électroniques liés aux chargeurs et a incité les fournisseurs à développer des câbles durables et réparables. Les initiatives Industrie 4.0 de l'Allemagne ancrent la demande de composants USB de qualité industrielle. L'expansion des semi-conducteurs, comme l'usine à large bande interdite de 200 millions USD de Nexperia à Hambourg, contribue à stabiliser la disponibilité locale des composants pour les concentrateurs et adaptateurs d'alimentation de nouvelle génération.

L'Amérique du Nord présente des caractéristiques de demande premium. Les créateurs de contenu aux États-Unis adoptent les SSD USB4 pour accélérer les flux de travail vidéo, tandis que les entreprises recherchent des disques chiffrés et des stations d'accueil gérées à distance. La communauté de recherche en intelligence artificielle du Canada a besoin de stockage externe rapide, et les pôles électroniques du Mexique prennent de l'élan en tant qu'options d'assemblage en proximité. La région Moyen-Orient et Afrique, bien que plus petite, affiche la croissance relative la plus élevée à 14,88 % de TCAC jusqu'en 2031. La pénétration des smartphones, les projets de villes intelligentes et les déploiements de l'informatique en périphérie stimulent de nouvelles installations de passerelles IoT compatibles USB dans les économies du Conseil de coopération du Golfe et dans les zones métropolitaines d'Afrique du Sud.

Paysage concurrentiel

Le marché des dispositifs USB présente une fragmentation modérée. Kingston, SanDisk et Samsung captent la majeure partie des revenus des clés USB et des SSD portables en exploitant une capacité NAND intégrée verticalement. La NAND de neuvième génération de Micron offre des lectures soutenues à 3,6 Go/s, positionnant l'entreprise pour les boîtiers USB4 haute performance. Logitech détient 35 % de part dans les souris d'ordinateur et 42 % dans les webcams grâce à une innovation continue et un budget annuel de recherche et développement de 330,4 millions CHF.

Les spécialistes des périphériques comme Razer et Corsair se démarquent sur le segment du jeu en commercialisant une interrogation à faible latence et un éclairage RVB personnalisable. Anker et UGREEN maîtrisent le créneau de la recharge et des concentrateurs à prix intermédiaire, en s'appuyant sur la visibilité du commerce électronique et des cycles de renouvellement rapides. Avec l'USB4 et la livraison de puissance à 240 W qui gagnent du terrain, des fournisseurs de jeux de puces tels que Texas Instruments et Infineon développent des conceptions de référence, tandis que les fabricants de câbles se concurrencent sur la fiabilité des marqueurs électroniques et la durabilité à la flexion. Les connecteurs de qualité automobile et les passerelles USB industrielles restent peu disputés, offrant des opportunités d'entrée aux entreprises disposant d'une expertise en ingénierie spécifique aux applications.

Leaders du secteur des dispositifs USB

Kingston Technology

SanDisk

Transcend Information Inc.

Samsung Electronics Co

Toshiba Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Micron s'est engagé à investir 200 milliards USD pour développer la fabrication nationale de mémoire et la recherche et développement, visant 40 % de la production mondiale de DRAM aux États-Unis.

- Mai 2025 : Micron a présenté le SSD NVMe PCIe Gen5 Crucial T710 et le SSD portable X10, portant le stockage USB externe à 8 To et des vitesses de lecture de 14 900 Mo/s.

- Février 2025 : Micron a expédié de la DRAM 1γ à 9 200 MT/s, réduisant la consommation d'énergie de 20 % par rapport aux nœuds précédents.

- Janvier 2025 : Western Digital a lancé la clé USB-C SanDisk Creator et des produits associés au CES 2025.

- Janvier 2025 : Infineon a posé la première pierre d'une usine de conditionnement en Thaïlande pour augmenter l'approvisionnement en modules d'alimentation essentiels pour les chargeurs USB.

Périmètre du rapport mondial sur le marché des dispositifs USB

L'USB est une interface standard et largement utilisée qui permet une connectivité facile entre les appareils électroniques, permettant un transfert de données et une alimentation électrique efficaces. Sa conception standardisée a amélioré la compatibilité des appareils en fournissant une solution universelle pour connecter des périphériques tels que les dispositifs de stockage externes, les imprimantes et les outils de saisie comme les claviers et les souris. La technologie USB a considérablement évolué, passant d'un accent initial sur la connectivité de base à la prise en charge du transfert de données à haute vitesse, de la sortie vidéo et de l'alimentation électrique dans les versions modernes comme l'USB Type-C.

Le marché des dispositifs USB est segmenté par produit (webcam, clés USB, lecteurs audio numériques, périphériques informatiques, autres), par type de dispositif (USB 2.0, USB 3.0, USB 4.0), par type de connecteur (type B, type C, connecteurs Lightning), par application (informatique et télécommunications, automobile, électronique grand public, santé et dispositifs médicaux, autres), par géographie (Amérique du Nord [États-Unis, Canada, Mexique et reste de l'Amérique du Nord], Europe [Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon, Nouvelle-Zélande, Australie et reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine et reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite et reste du Moyen-Orient et de l'Afrique]).

Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Webcams |

| Clés USB |

| Lecteurs audio numériques |

| Périphériques informatiques (claviers, souris, casques) |

| Concentrateurs et stations d'accueil USB |

| Câbles et chargeurs USB |

| Adaptateurs USB sans fil |

| Autres |

| USB 1.1 |

| USB 2.0 |

| USB 3.0/3.1 Gen 1 |

| USB 3.2 Gen 2 |

| USB4 et supérieur |

| Type-A |

| Type-B |

| Micro-B |

| Type-C |

| Lightning |

| Électronique grand public |

| Informatique et télécommunications |

| Infodivertissement automobile et recharge |

| Santé et dispositifs médicaux |

| Automatisation industrielle et IIoT |

| Aérospatiale et défense |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par produit | Webcams | ||

| Clés USB | |||

| Lecteurs audio numériques | |||

| Périphériques informatiques (claviers, souris, casques) | |||

| Concentrateurs et stations d'accueil USB | |||

| Câbles et chargeurs USB | |||

| Adaptateurs USB sans fil | |||

| Autres | |||

| Par norme de dispositif | USB 1.1 | ||

| USB 2.0 | |||

| USB 3.0/3.1 Gen 1 | |||

| USB 3.2 Gen 2 | |||

| USB4 et supérieur | |||

| Par type de connecteur | Type-A | ||

| Type-B | |||

| Micro-B | |||

| Type-C | |||

| Lightning | |||

| Par application | Électronique grand public | ||

| Informatique et télécommunications | |||

| Infodivertissement automobile et recharge | |||

| Santé et dispositifs médicaux | |||

| Automatisation industrielle et IIoT | |||

| Aérospatiale et défense | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs USB ?

La taille du marché des dispositifs USB est de 47,25 milliards USD en 2026.

À quelle vitesse le marché des dispositifs USB devrait-il croître ?

Le marché devrait se développer à un TCAC de 14,44 %, atteignant 92,61 milliards USD d'ici 2031.

Quelle catégorie de produit domine la part du marché des dispositifs USB ?

Les clés USB dominent avec 40,12 % de part en 2025.

Pourquoi l'adoption de l'USB-C s'accélère-t-elle dans le monde entier ?

Les mandats réglementaires dans l'UE et en Inde, ainsi que les avantages techniques tels que les prises réversibles et la livraison de puissance à 240 W, stimulent l'adoption rapide de l'USB-C.

Quel segment d'application connaît la croissance la plus rapide ?

L'infodivertissement automobile et la recharge mènent la croissance avec un TCAC projeté de 15,16 % jusqu'en 2031.

Quelles régions présentent le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique devrait croître à un TCAC de 14,88 % jusqu'en 2031 grâce à l'adoption des smartphones et aux investissements dans les infrastructures.

Dernière mise à jour de la page le: