Taille et part du marché de l'insuline glargine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 3.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'insuline glargine par Mordor Intelligence

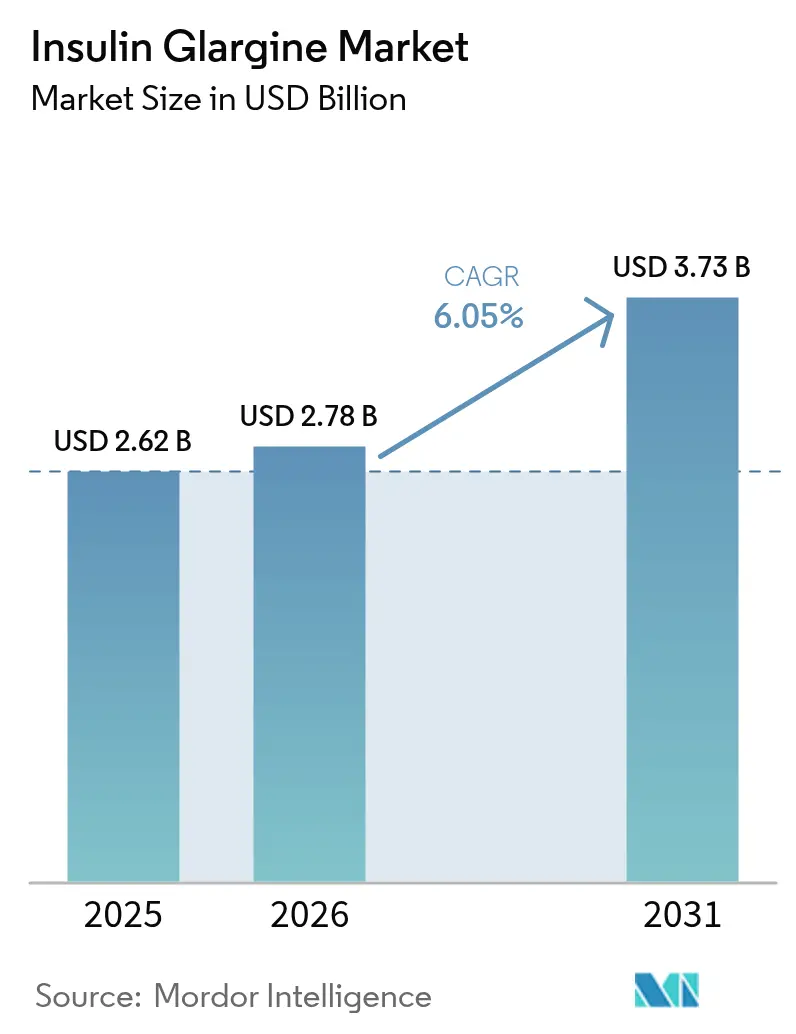

La taille du marché de l'insuline glargine était évaluée à 2,62 milliards USD en 2025 et devrait croître de 2,78 milliards USD en 2026 pour atteindre 3,73 milliards USD d'ici 2031, à un TCAC de 6,05 % au cours de la période de prévision (2026-2031). Cette progression se déploie alors que la prévalence mondiale du diabète dépasse 800 millions d'adultes, alimentant une demande clinique soutenue pour les schémas basaux en prise quotidienne unique. La concurrence des biosimilaires intensifie la déflation des prix tout en élargissant l'accès des patients, notamment après que Semglee et Rezvoglar ont obtenu le statut d'interchangeabilité aux États-Unis. Les plafonds de prix gouvernementaux, tels que le plafond Medicare de 35 USD, orientent les choix des prescripteurs vers des options à coût net plus faible. Par ailleurs, l'essor de l'e-pharmacie accélère la distribution du dernier kilomètre, et les systèmes d'administration intelligents affûtent la différenciation des produits. Les repositionnements stratégiques des fournisseurs d'insuline historiques vers les agonistes des récepteurs GLP-1 accentuent la pression concurrentielle, tout en préservant la niche basale de la glargine.

Principaux enseignements du rapport

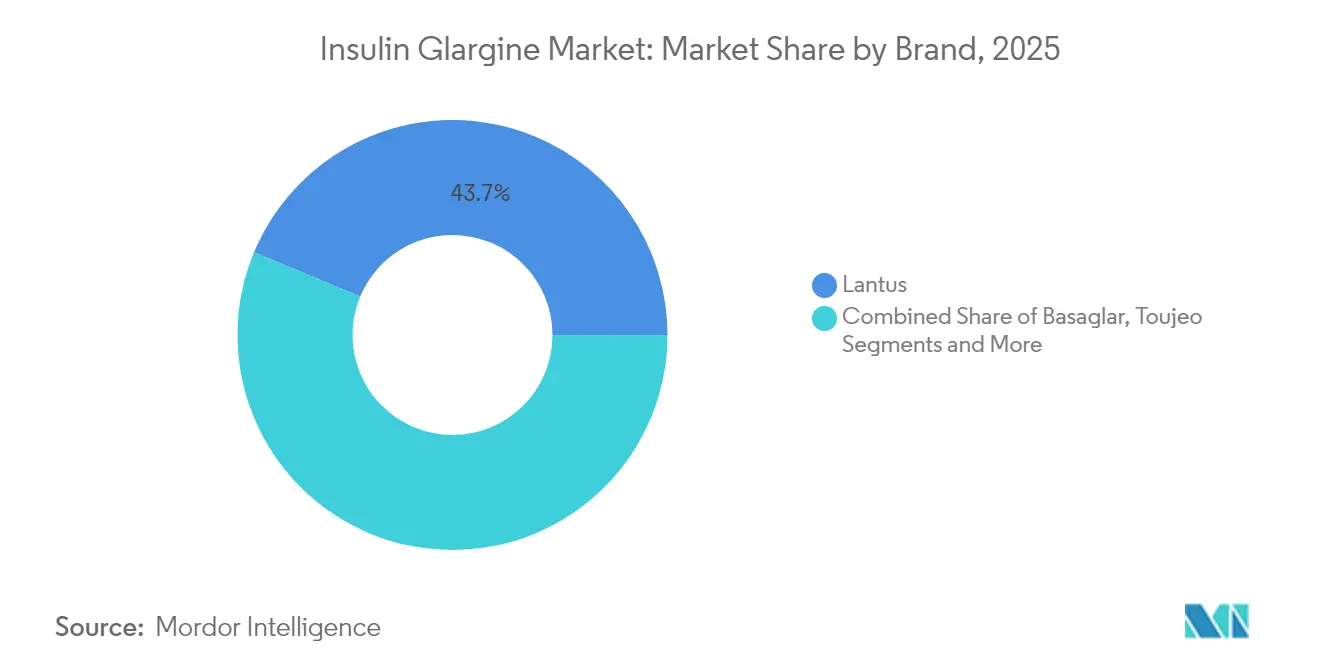

- Par marque, Lantus détenait 43,72 % de la part de marché de l'insuline glargine en 2025. Les biosimilaires de la glargine progressent à un TCAC de 8,25 % jusqu'en 2031.

- Par concentration, les formulations U100 représentaient 70,85 % de la taille du marché de l'insuline glargine en 2025. Les produits U300 devraient progresser à un TCAC de 6,95 % entre 2026 et 2031.

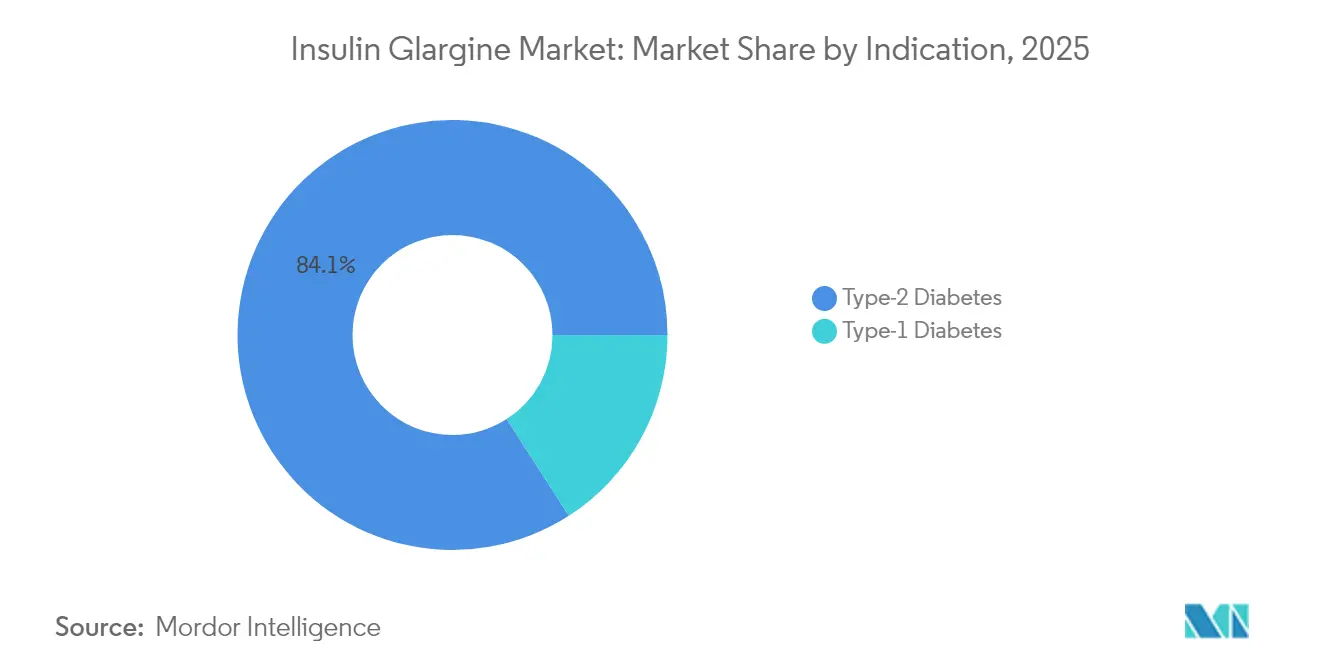

- Par indication, le diabète de type 2 représentait 84,10 % du volume en 2025. Les applications liées au diabète de type 1 progressent à un TCAC de 6,88 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail détenaient 37,95 % de la valeur du marché 2025. Les pharmacies en ligne devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

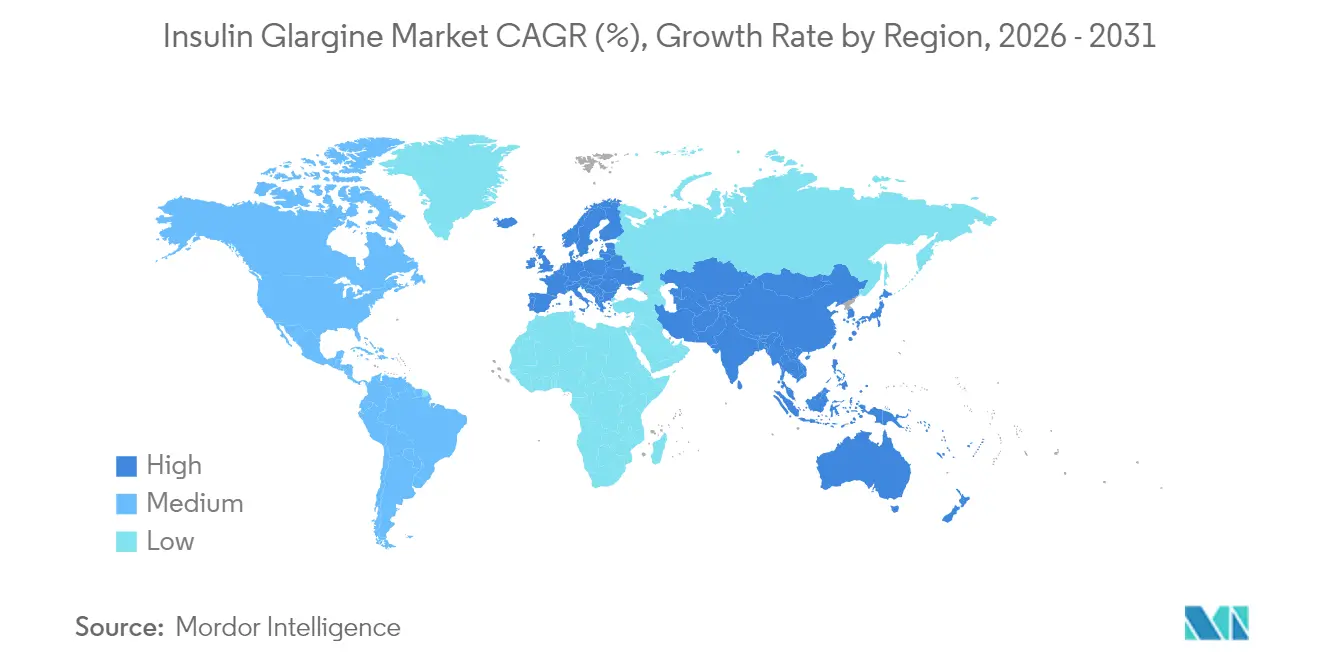

- Par région, l'Amérique du Nord représentait 44,98 % du marché de l'insuline glargine en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'insuline glargine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante du diabète | +1.8% | Mondial, pic en Asie-Pacifique | Long terme (≥ 4 ans) |

| Insuline glargine biosimilaire | +1.2% | Amérique du Nord et UE ; marchés émergents ensuite | Moyen terme (2-4 ans) |

| Adoption de l'e-pharmacie | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Technologie d'administration de l'insuline | +0.7% | Marchés développés en premier | Moyen terme (2-4 ans) |

| Politiques gouvernementales de prix | +0.6% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Confiance des médecins envers les marques | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète

La prévalence mondiale du diabète a quadruplé depuis 1990 et affecte désormais plus de 500 millions d'adultes, avec des projections indiquant 852 millions de cas d'ici 2050. Le diabète de type 2 représente 96 % des cas, et les deux tiers des personnes débutant une thérapie basale commencent avec des formulations de glargine. L'incidence augmente fortement dans les pays à revenu faible et intermédiaire, où résident 90 % des patients non traités, ce qui amplifie le besoin non satisfait. Les pics régionaux sont les plus prononcés au Moyen-Orient et en Afrique du Nord, tandis que le Brésil pourrait connaître une hausse de 400 % pour atteindre 43 millions de cas d'ici 2036.[1]Source : Frontiers in Public Health, « Prédire la prévalence du diabète de type 2 au Brésil », frontiersin.org Le fardeau clinique et économique croissant, estimé à 1 015 milliards USD en 2024, pousse les payeurs vers des options basales rentables, renforçant la demande à long terme pour les biosimilaires de la glargine.

Émergence de l'insuline glargine biosimilaire

Trois biosimilaires de la glargine approuvés par la FDA — dont deux interchangeables — ont reconfiguré les négociations sur les formulaires et ouvert des voies de substitution automatique dans les pharmacies.[2]Source : The Medical Letter, « Rezvoglar – Un autre produit d'insuline glargine interchangeable avec Lantus », medicalletter.org Biocon Biologics Inc. a augmenté ses capacités de production tandis que l'harmonisation réglementaire bilatérale entre la FDA et l'EMA a réduit les délais d'examen. Le Brésil a simplifié ses procédures d'approbation en 2024, permettant à des programmes nationaux de réduire les dépenses de traitement de 55,9 %. L'approvisionnement multisource diminue les risques liés à une origine unique et réduit l'impact budgétaire, bien que les développeurs doivent encore naviguer dans des maquis de brevets et des audits qualité rigoureux.

Croissance rapide du canal e-pharmacie élargissant l'accès aux soins à domicile

Les pharmacies numériques démantèlent les barrières logistiques en reliant les ordonnances, les rappels de renouvellement et les consultations à distance — des tendances renforcées lors de l'expansion de la télésanté à l'ère de la pandémie. Le TCAC de 8,32 % de ce canal reflète l'essor plus large de la santé numérique. La politique de lissage des paiements de la partie D de Medicare en 2025 soutient davantage l'exécution en ligne en réduisant les coûts initiaux. Les données collectées via les e-pharmacies génèrent des informations sur l'observance et les résultats réels, fournissant des retours exploitables aux fabricants. Néanmoins, l'expédition en température contrôlée soulève des obstacles opérationnels qui favorisent les acteurs de grande taille disposant de réseaux dédiés à la chaîne du froid.

Avancées technologiques dans l'administration de l'insuline

Les plateformes d'administration de nouvelle génération intègrent la surveillance continue du glucose avec des stylos connectés et des pompes patch miniatures, favorisant une posologie personnalisée. La mise à niveau de l'InPen de Medtronic a reçu l'autorisation de la FDA fin 2024, permettant des recommandations en temps réel. Le Canada et l'UE ont approuvé l'insuline icodec hebdomadaire en 2024, signalant l'ouverture réglementaire aux analogues à intervalle étendu. L'autorisation indienne de l'insuline inhalable reflète l'appétit régional pour les formats sans aiguille. Des ventures collaboratives telles que PharmaSens–SiBionics visent à commercialiser des pompes patch portables. Ces innovations permettent aux acteurs pharmaceutiques d'apporter de la valeur ajoutée au-delà de la parité moléculaire, protégeant les marges à mesure que les biosimilaires banalisent la substance médicamenteuse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé de l'insuline | -1.4% | Mondial, aigu dans les pays à faible revenu | Court terme (≤ 2 ans) |

| Processus d'approbation complexes | -0.8% | Marchés émergents | Moyen terme (2-4 ans) |

| Passage aux analogues ultra-longue durée | -0.6% | Marchés à revenu élevé en premier | Long terme (≥ 4 ans) |

| Réticence à l'injection | -0.5% | Mondial, variabilité culturelle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement par insuline

Même après le plafonnement Medicare, les lacunes en matière d'accessibilité persistent car 20 % des bénéficiaires ne disposent pas d'une couverture Partie D et restent exposés à des dépenses élevées à leur charge. Les prix de l'insuline aux États-Unis restent en moyenne près de 10 fois supérieurs aux niveaux de l'OCDE. À l'échelle mondiale, 19,5 % des patients interrogés rationnent leurs doses en raison de contraintes financières. Les chocs d'approvisionnement aggravent le problème, comme l'illustrent les pénuries de stylos en Afrique du Sud en 2024 liées aux fluctuations de la production d'agonistes GLP-1. Ces défis en matière de coût et de disponibilité plafonnent la croissance du volume à court terme, même si la prévalence augmente.

Processus réglementaires et d'approbation complexes

Les développeurs de biosimilaires font face à des exigences mondiales divergentes : la FDA exige généralement des études de substitution, tandis que l'EMA a commencé à accorder des dérogations lorsque la comparabilité analytique est solide. Certains organismes de réglementation émergents manquent d'expertise pour évaluer des produits biologiques complexes, prolongeant les cycles d'approbation et dissuadant les acteurs locaux. La législation sur l'interchangeabilité varie considérablement, ajoutant des études supplémentaires et des révisions d'étiquetage qui gonflent les budgets. Les audits de fabrication diffèrent dans leur portée, certaines régions exigeant des inspections spécifiques aux sites au-delà de la préqualification de l'OMS. Bien que le Conseil international pour l'harmonisation travaille à la convergence, un alignement complet reste encore plusieurs années, retardant l'adoption généralisée des biosimilaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par marque : les biosimilaires grignotent le leadership de Lantus

Lantus détenait 43,72 % du chiffre d'affaires 2025, ancrant le marché de l'insuline glargine grâce à une confiance clinique de longue date et à son positionnement dans les formulaires. Cependant, les biosimilaires de la glargine exploitent l'interchangeabilité pour capter les prescriptions de substitution à un TCAC de 8,25 %. Basaglar, désigné comme biologique de suivi, exploite une tarification à niveau de valeur, tandis que Toujeo se différencie par son dosage U300. Soliqua/Suliqua combine la glargine avec la lixisénatide pour répondre aux schémas multi-médicaments. Les biosimilaires de deuxième génération de Gan & Lee et Biomm entrent dans les systèmes d'appels d'offres en Amérique latine, indiquant une banalisation accélérée. Les fabricants originaux réagissent en regroupant dispositifs, accompagnement numérique et aide à la participation financière.

Les enquêtes auprès des médecins suggèrent que la confiance dans l'immunogénicité des biosimilaires augmente, soutenue par la surveillance post-commercialisation. Les payeurs imposent une thérapie par étapes qui privilégie les biosimilaires de la glargine à coût net plus faible avant de couvrir les originateurs, accélérant le déplacement. Néanmoins, l'inertie clinique favorise les marques ayant des décennies de données de sécurité dans les populations vulnérables, comme les femmes enceintes. L'orientation marketing pivote donc des attributs moléculaires vers la valeur de l'écosystème, incluant la compatibilité avec les stylos intelligents, le soutien à la titration numérique et les tableaux de bord intégrés de glycémie — des tactiques destinées à protéger les parts dans un paysage de rationalisation des prix.

Par concentration : le U100 prévaut mais le U300 gagne de l'élan

Les produits U100 représentaient 70,85 % du volume 2025 et restent la concentration d'initiation standard dans le monde entier. Les ratios insuline/glucides familiers et les algorithmes de dosage établis donnent confiance aux cliniciens. Cependant, les variantes U300 comme Toujeo ont affiché un TCAC de 6,95 % car le volume d'injection réduit et les courbes pharmacocinétiques plus plates ont séduit les cohortes présentant des problèmes d'observance. Les données cliniques montrent une hypoglycémie nocturne plus faible et des plages de glycémie à jeun plus étroites avec les schémas U300.

Les développeurs de biosimilaires étendent leurs portefeuilles pour inclure les deux concentrations, assurant la parité dans les formulaires avec les originateurs. Les fabricants de dispositifs mettent à jour les spécifications des cartouches pour une compatibilité double concentration, réduisant les barrières à l'adoption. Les différentiels de coût restent un frein : les prix unitaires U300 sont en moyenne 18 % plus élevés que le U100, bien que les exigences de volume inférieures réduisent l'écart annuel de traitement. L'éducation des patients est essentielle car une confusion de dosage peut entraîner un sous-traitement accidentel. Dans l'ensemble, la diversification des concentrations souligne l'évolution continue de l'exclusivité moléculaire vers une expérience de traitement globale.

Par indication : le diabète de type 2 représente la majeure partie de la demande

Le diabète de type 2 a généré 84,10 % de l'utilisation de la glargine en 2025, en faisant l'indication pivot pour les prévisions commerciales. Le déclin progressif des cellules β nécessite une couverture basale une fois que les agents oraux perdent en efficacité. Les données du monde réel montrent que les deux tiers des débuts de traitement basal utilisent la glargine en raison de la prise quotidienne unique et d'une hypoglycémie plus faible par rapport à l'insuline NPH. Pendant ce temps, l'utilisation dans le diabète de type 1 augmente de 6,88 % annuellement en raison d'un diagnostic plus précoce et d'un accès plus large à la surveillance continue du glucose (SCG) qui encourage des objectifs plus stricts. La part du marché de l'insuline glargine attribuée au diabète de type 1 reste plus faible mais stratégique, offrant une demande prévisible sur toute la durée de vie.

Les protocoles thérapeutiques pour le diabète de type 1 combinent la glargine basale avec des analogues rapides dans des schémas à injections multiples quotidiennes ou des systèmes en boucle fermée hybride. Un mauvais contrôle glycémique au Brésil, avec un HbA1c moyen proche de 9 %, met en évidence le potentiel d'optimisation non satisfait. Les spécialistes pédiatriques apprécient le bilan de sécurité de la glargine, tandis que l'icodec hebdomadaire pourrait éventuellement modifier les schémas basaux pour les adolescents. Dans les cohortes de diabète de type 2, les produits à dose fixe combinés intégrant des agonistes GLP-1 pourraient modérer le volume basal autonome, mais les préoccupations d'accessibilité soutiendront la demande de biosimilaires de la glargine rentables sur l'horizon de prévision.

Par canal de distribution : les pharmacies de détail maintiennent leur position face à l'essor numérique

Les points de vente au détail contrôlaient 37,95 % de la valeur 2025, soutenus par les services de conseil et les programmes de fidélité des patients. Les pharmacies hospitalières s'occupent des cas complexes nécessitant une titration fréquente, mais les plateformes en ligne se développent à un TCAC de 8,05 % à mesure que la législation normalise la livraison à domicile des produits biologiques thermosensibles. La taille du marché de l'insuline glargine gérée par les e-pharmacies pourrait dépasser 640,7 millions USD d'ici 2031 selon les tendances actuelles de pénétration. Les principaux acteurs numériques investissent dans des emballages isolés et des capteurs d'enregistrement de données pour répondre aux mandats de la chaîne du froid. L'intégration avec les tableaux de bord de SCG permet des invites de renouvellement automatisées basées sur l'utilisation en temps réel.

Les changements de politique ajoutent de l'élan : les règles de lissage des coûts de Medicare réduisent les dépenses initiales, encourageant l'inscription au renouvellement automatique. En Asie rurale, la pénétration des smartphones se combine avec des réseaux de messagerie en livraison le jour même pour combler les lacunes d'accès. Cependant, des réglementations de stockage strictes créent des obstacles pour les petits acteurs du commerce électronique. Les pharmacies physiques contre-attaquent en développant les points de retrait en mode « drive-through » et les cliniques de titration menées par des pharmaciens, visant à fidéliser les clients chroniques à forte valeur ajoutée grâce à des modèles hybrides pratiques.

Analyse géographique

L'Amérique du Nord est restée le principal contributeur, avec 44,98 % de part de marché en 2025, bénéficiant d'une forte prévalence du diabète et d'une tarification premium. L'adoption précoce de la région en matière d'interchangeabilité des biosimilaires favorise des remises compétitives tout en préservant un volume substantiel, tandis que le plafond Medicare de 35 USD élargit l'accès. La législation canadienne sur la couverture universelle pourrait encore élargir les populations traitées, notamment parmi les personnes âgées à faible revenu. Les pipelines d'innovation pour les dispositifs d'administration intelligents sont concentrés dans la Silicon Valley et à Minneapolis, renforçant le leadership de l'Amérique du Nord dans les écosystèmes de soins intégrés.

L'Europe a affiché une maturité de marché équilibrée et une rigueur en matière de maîtrise des coûts. Les directives harmonisées de l'EMA mises en œuvre en 2024 raccourcissent les délais d'examen des biosimilaires, intensifiant la concurrence par appels d'offres. Les pays d'Europe occidentale tels que l'Allemagne et la France ancrent les revenus, tandis que l'Europe centrale et orientale affiche une croissance plus élevée grâce à des taux de diagnostic en hausse et à des investissements dans les soins de santé. L'icodec hebdomadaire a obtenu l'approbation de l'EMA, signalant la réceptivité de l'Europe aux schémas basaux révolutionnaires. Les agences nationales d'approvisionnement regroupent de plus en plus l'insuline avec des subventions pour la SCG, créant des paramètres d'appels d'offres holistiques qui récompensent les fournisseurs offrant une intégration des dispositifs.

L'Asie-Pacifique reste le territoire à la croissance la plus rapide (9,05 %) jusqu'en 2031, portée par une prévalence explosive et des interventions politiques visant à atténuer les obstacles à l'accessibilité. Le programme d'appels d'offres pour l'insuline en Chine a réduit de près de moitié les prix moyens de la glargine, augmentant le nombre de vies traitées malgré la compression des marges unitaires. L'Inde a débloqué des approbations pour l'administration sans aiguille et des capacités de fabrication nationale, élargissant les options thérapeutiques. Les start-ups d'e-pharmacie d'Asie du Sud-Est exploitent les écosystèmes de smartphones pour livrer de l'insuline en quelques heures, contournant les cliniques rurales sous-équipées. Cependant, la capacité réglementaire fragmentée et l'hétérogénéité des remboursements ralentissent les lancements transfrontaliers, contraignant les fournisseurs à adapter des stratégies d'accès au marché spécifiques à chaque pays.

Paysage concurrentiel

Le marché de l'insuline glargine présente une consolidation modérée dominée par Sanofi, Novo Nordisk et Eli Lilly and Company. Les challengers biosimilaires tels que Biocon Biologics Inc. et Gan & Lee Pharmaceuticals réduisent l'écart en remportant des appels d'offres hospitaliers et en obtenant l'interchangeabilité là où elle est disponible. Les fabricants originaux couvrent l'érosion des revenus en investissant dans des franchises GLP-1 et des analogues de nouvelle génération. Sanofi a alloué 1 milliard EUR supplémentaire à la fabrication de produits biologiques en France en 2024, une initiative censée doubler la capacité en anticorps monoclonaux et soutenir les innovations en matière d'insuline. Novo Nordisk accélère les essais basaux hebdomadaires tout en exploitant les bénéfices des médicaments contre l'obésité pour subventionner les remises sur l'insuline. Le lancement de Rezvoglar par Eli Lilly and Company illustre la stratégie de concurrence interne par les biosimilaires pour défendre les parts de marché.

Les partenariats dans les dispositifs élargissent le champ concurrentiel. L'écosystème Smart MDI de Medtronic, la collaboration en boucle fermée Tandem-Abbott et les pompes patch portables PharmaSens–SiBionics illustrent des alliances intersectorielles. Alors que les payeurs mettent l'accent sur les contrats basés sur les résultats, les fournisseurs intégrant médicaments, dispositifs et données disposeront d'un levier de négociation. Les fabricants locaux en Amérique latine obtiennent des accords PDP pour approvisionner les systèmes publics, illustrés par le partenariat de Biomm avec Fiocruz pour la production brésilienne de glargine — un modèle d'autosuffisance pour les marchés émergents.

Les batailles de prix sont tempérées par l'inflation des coûts dans les installations de remplissage stérile et les matières premières. Par conséquent, les entreprises se concentrent sur l'excellence opérationnelle et les programmes de soutien aux patients différenciés plutôt que sur des baisses de prix généralisées. Les plateformes de données probantes du monde réel suivent les taux d'hypoglycémie et l'observance, offrant des outils de démonstration de la valeur lors des négociations. Dans l'ensemble, l'intensité concurrentielle s'accentuera à mesure que la pénétration des biosimilaires s'approfondira, mais une différenciation significative persiste dans la technologie d'administration, les services complémentaires et la portée géographique.

Leaders du secteur de l'insuline glargine

Sanofi Aventis

Novo Nordisk AS

Biocon

Eli Lilly and Company

Julphar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Gan & Lee Pharmaceuticals a obtenu l'approbation de la DRAP pakistanaise pour sa cartouche d'insuline glargine, devenant ainsi le titulaire de l'autorisation de mise sur le marché.

- Mars 2025 : Fiocruz et Biomm se sont associés pour produire de l'insuline glargine pour le programme SUS brésilien dans le cadre du programme des Partenariats de Développement Productif.

- Février 2025 : Gan & Lee a reçu l'enregistrement de la NPRA malaisienne pour son injection d'insuline glargine et son stylo prérempli.

- Mai 2024 : Sanofi s'est engagé à allouer 1 milliard EUR supplémentaire pour développer la capacité de biofabrication française pour les produits biologiques, y compris les formulations d'insuline.

Portée du rapport mondial sur le marché de l'insuline glargine

L'insuline glargine est un type d'insuline à action prolongée utilisée pour traiter le diabète mellitus de type 1 et de type 2 chez les adultes et les enfants. Elle fournit un niveau stable d'insuline dans l'organisme pendant 24 heures et aide à contrôler la glycémie. Le marché mondial de l'insuline glargine est segmenté par type (Lantus, Basaglar, Toujeo, Soliqua/Suliqua, biosimilaires de l'insuline glargine) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport offre la valeur (en millions USD) et le volume (en millions de mL) pour les segments ci-dessus. Ce rapport fournira une ventilation par segment (valeur et volume) pour tous les pays couverts dans la table des matières.

| Lantus |

| Basaglar |

| Toujeo |

| Soliqua / Suliqua |

| Biosimilaires de la glargine |

| U100 |

| U300 |

| Diabète de type 1 |

| Diabète de type 2 |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par marque | Lantus | |

| Basaglar | ||

| Toujeo | ||

| Soliqua / Suliqua | ||

| Biosimilaires de la glargine | ||

| Par concentration | U100 | |

| U300 | ||

| Par indication | Diabète de type 1 | |

| Diabète de type 2 | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'insuline glargine ?

La taille du marché de l'insuline glargine a atteint 2,78 milliards USD en 2026 et devrait grimper à 3,73 milliards USD d'ici 2031.

Quelle est la vitesse de croissance de la glargine biosimilaire par rapport aux originateurs ?

Les alternatives biosimilaires se développent à un TCAC de 8,25 % jusqu'en 2031, dépassant nettement le taux sectoriel global de 6,05 % alors que l'interchangeabilité favorise la substitution.

Quelle concentration gagne de l'élan dans le traitement par insuline basale ?

Les formulations U300 enregistrent un TCAC de 6,95 % grâce à des volumes d'injection plus faibles et des profils pharmacocinétiques plus plats qui séduisent les cliniciens axés sur l'observance.

Comment les politiques gouvernementales affectent-elles l'accessibilité à l'insuline ?

Des initiatives telles que le plafond Medicare de 35 USD et les achats groupés par volume en Chine ont abaissé les prix nets, élargissant l'accès des patients tout en comprimant les marges des fabricants.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance future en raison de la prévalence croissante du diabète, de l'expansion de la couverture des soins de santé et des mesures réglementaires visant à réduire les prix de l'insuline.

Quelles tendances technologiques reconfigurent l'utilisation de l'insuline basale ?

L'intégration de stylos intelligents, d'algorithmes de dosage liés à la SCG et de pompes patch portables améliore l'observance et offre de nouveaux leviers de différenciation au-delà de la parité moléculaire.

Dernière mise à jour de la page le: