Taille et parts du marché du traitement de l'insomnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.95 Milliards de dollars |

| Taille du Marché (2031) | 5.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'insomnie par Mordor Intelligence

La taille du marché du traitement de l'insomnie devrait croître de 3,76 milliards USD en 2025 à 3,95 milliards USD en 2026 et devrait atteindre 5,07 milliards USD d'ici 2031 à un CAGR de 5,09 % sur la période 2026-2031. Le vieillissement démographique, la hausse des niveaux de stress et l'adoption accélérée des thérapeutiques numériques se combinent pour augmenter les volumes de prescriptions, élargir les options non médicamenteuses et ouvrir de nouvelles voies de remboursement. Les antagonistes doubles des récepteurs de l'orexine remodèlent la pratique clinique en améliorant l'architecture du sommeil sans les risques de dépendance associés aux hypnotiques de longue date, tandis que les programmes de bien-être parrainés par les employeurs élargissent l'accès des patients. Les dispositifs de surveillance à distance, le phénotypage piloté par l'intelligence artificielle et l'élargissement de la couverture de la télésanté renforcent davantage un volant de croissance porté par la technologie qui favorise les plateformes de soins intégrés. Les alternatives en vente libre à base de cannabis, le contrôle accru des payeurs sur la pharmacothérapie chronique et l'érosion générique consécutive aux expirations de brevets tempèrent la hausse mais ne font pas dérailler la trajectoire à un chiffre moyen.

Principaux enseignements du rapport

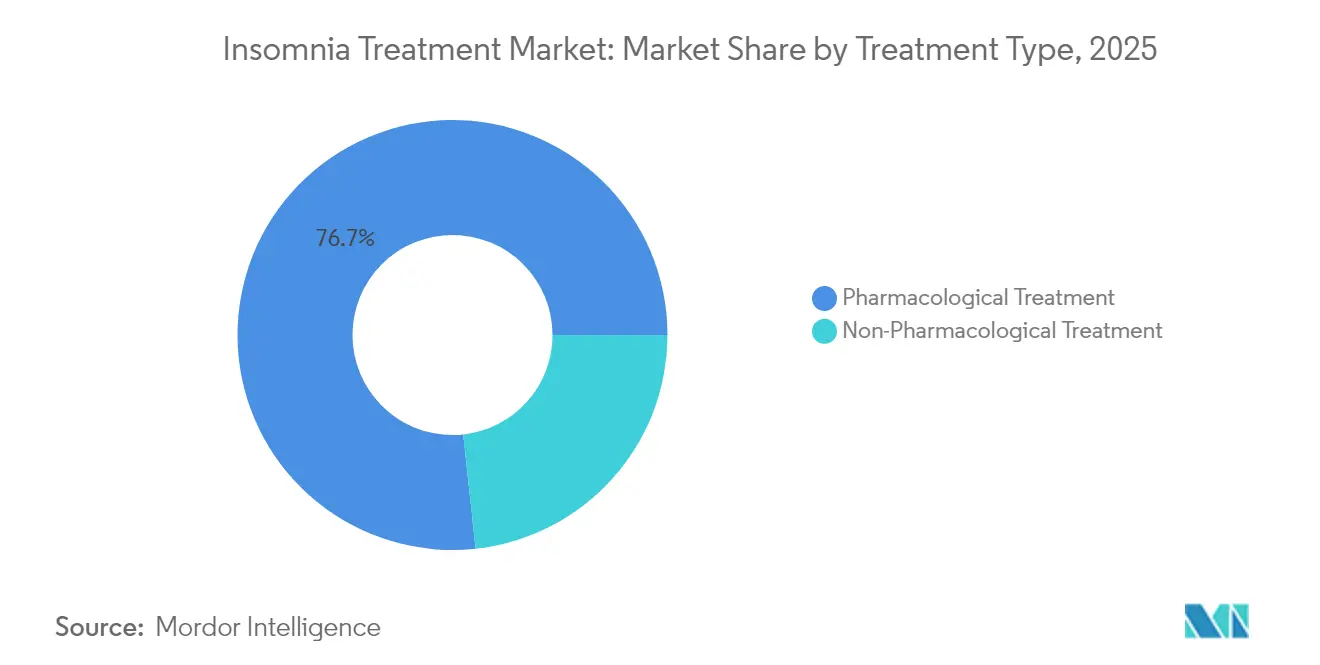

- Par type de traitement, les produits pharmacologiques ont capté 76,72 % de la part de marché du traitement de l'insomnie en 2025 ; les options non pharmacologiques progressent à un CAGR de 5,39 % jusqu'en 2031.

- Par type d'insomnie, les cas primaires ont dominé avec une part de revenus de 61,88 % en 2025, tandis que l'insomnie comorbide devrait se développer à un CAGR de 5,98 % jusqu'en 2031.

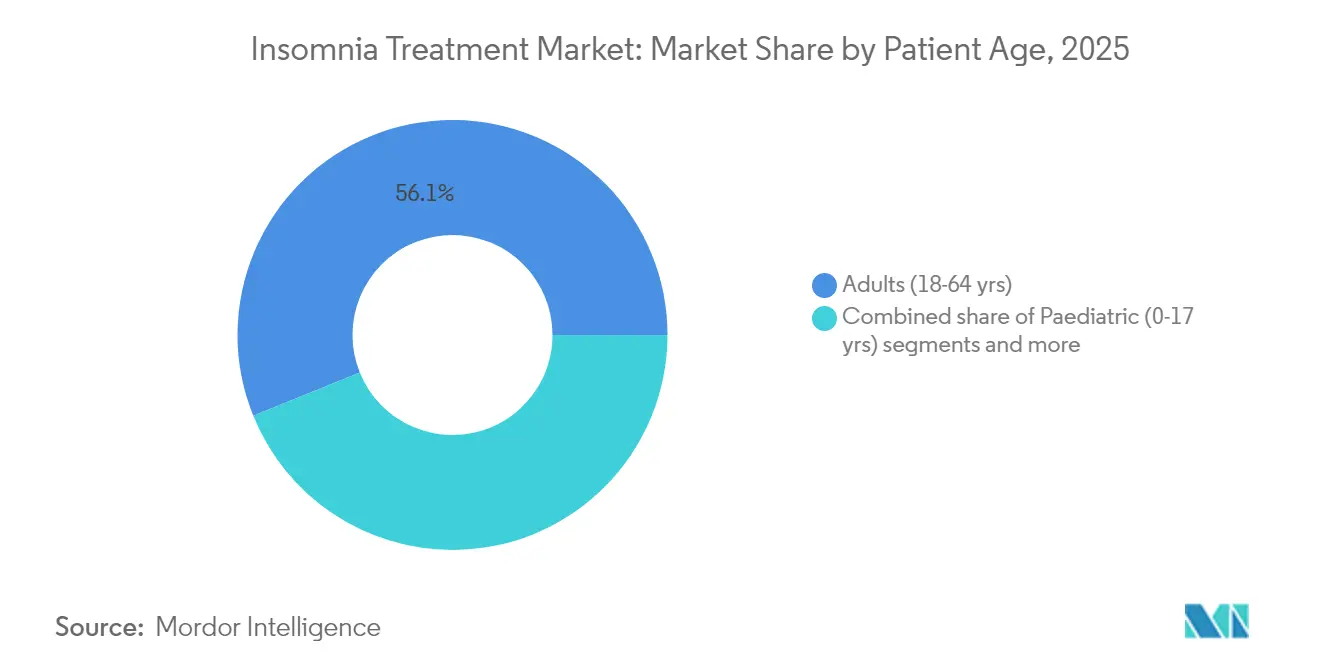

- Par groupe d'âge des patients, les adultes représentaient 56,13 % de la taille du marché du traitement de l'insomnie en 2025 ; l'usage pédiatrique est la cohorte à la croissance la plus rapide, progressant à un CAGR de 5,83 % jusqu'en 2031.

- Par cadre de soins, les circuits ambulatoires et en consultation externe ont généré 63,27 % des revenus de 2025 ; les soins à domicile et l'auto-administration devraient croître à un CAGR de 6,14 % jusqu'en 2031.

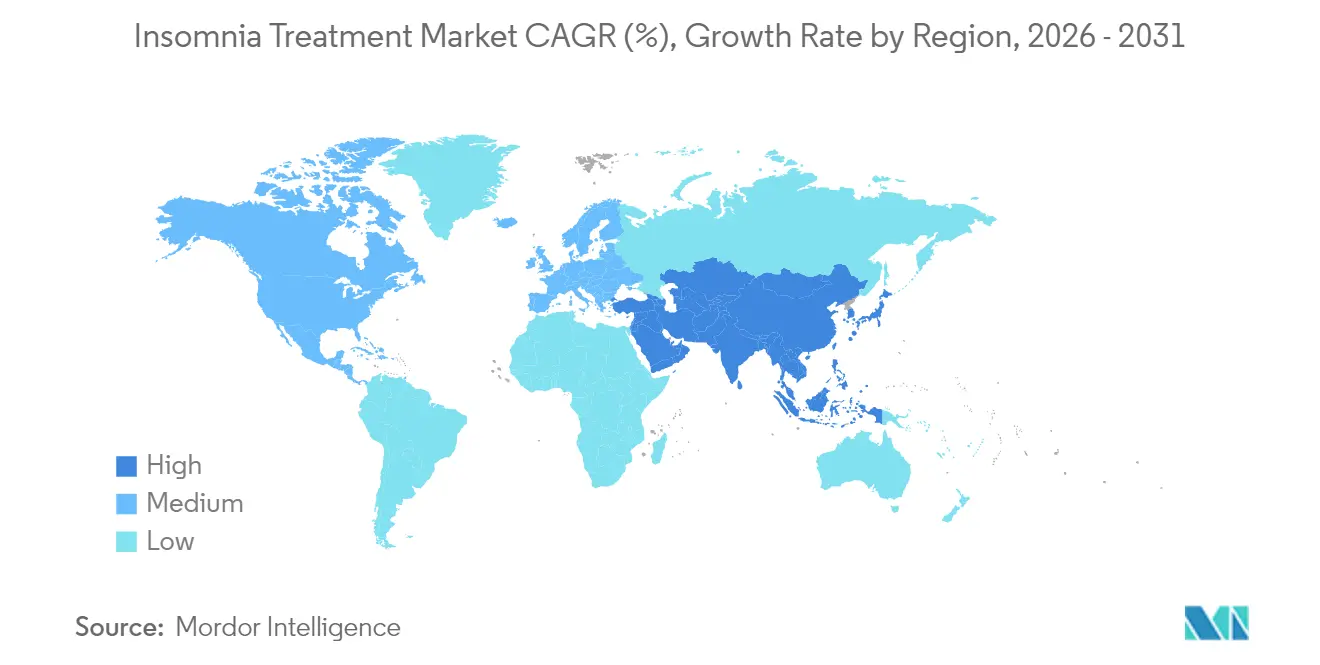

- Par géographie, l'Amérique du Nord représentait 37,64 % des revenus de 2025, tandis que l'Asie-Pacifique devrait mener la croissance à un CAGR de 6,63 % tout au long de l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'insomnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'insomnie liée au stress | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vieillissement de la population avec des troubles du sommeil comorbides | +1.0% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Lancement commercial des antagonistes de l'orexine de nouvelle génération | +0.8% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des plateformes numériques de TCC-I via la télésanté | +0.7% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Phénotypage basé sur les dispositifs portables permettant une posologie personnalisée | +0.5% | Amérique du Nord et Europe dans un premier temps | Long terme (≥ 4 ans) |

| Avantages en matière de santé du sommeil parrainés par les employeurs stimulant les prescriptions | +0.4% | Principalement en Amérique du Nord, expansion vers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population avec des troubles du sommeil comorbides

Un adulte sur quatre âgé de 65 à 79 ans déclare souffrir d'insomnie chronique, contre 16 % dans les cohortes plus jeunes. La polypharmacie liée à l'âge, le déclin cognitif et les comorbidités cardiovasculaires compliquent la prise en charge et suscitent un intérêt accru pour les antagonistes de l'orexine, qui préservent l'architecture du sommeil sans altération marquée le lendemain. L'approbation par la FDA en 2025 du suvorexant pour la démence d'Alzheimer légère à modérée a élargi le bassin de patients âgés éligibles et validé des stratégies de dosage spécifiques à l'âge. Les pipelines pharmaceutiques privilégient désormais les formulations adaptées aux personnes âgées pour capter ce segment en expansion.

Lancement commercial des antagonistes de l'orexine de nouvelle génération

Le daridorexant et le lemborexant ont déplacé l'axe thérapeutique de la modulation du GABA vers l'inhibition de la voie de l'orexine, réduisant la latence d'endormissement jusqu'à 35 minutes et diminuant l'éveil après l'endormissement de 29 minutes dans les essais pivots. L'approbation du DAYVIGO par la Chine en 2025 a ouvert un marché de 172,5 millions de patients, soulignant l'appétit mondial pour ce mécanisme. La protection par brevet jusqu'en 2033 protège les innovateurs, leur offrant une marge de manœuvre et une capacité d'investissement.

Expansion des plateformes numériques de TCC-I via la télésanté

La TCC-I numérique permet une rémission des symptômes chez 76 % des utilisateurs et réduit le temps d'endormissement de 54 %. L'appel de l'Académie américaine de médecine du sommeil en 2024 en faveur d'une couverture permanente de la télésanté légitime les soins virtuels contre l'insomnie. Des partenariats tels que Green Shield Canada–HALEO montrent une résolution clinique à 94 % après des protocoles de cinq semaines et illustrent l'acceptation par les payeurs. L'intégration des dispositifs portables fournit des mesures objectives du sommeil, renforçant la crédibilité clinique.

Expansion des plateformes numériques de TCC-I via la télésanté

La TCC-I numérique permet une rémission des symptômes chez 76 % des utilisateurs et réduit le temps d'endormissement de 54 %. L'appel de l'Académie américaine de médecine du sommeil en 2024 en faveur d'une couverture permanente de la télésanté légitime les soins virtuels contre l'insomnie. Des partenariats tels que Green Shield Canada–HALEO montrent une résolution clinique à 94 % après des protocoles de cinq semaines et illustrent l'acceptation par les payeurs. L'intégration des dispositifs portables fournit des mesures objectives du sommeil, renforçant la crédibilité clinique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expirations de brevets entraînant une érosion générique rapide | -0.9% | Mondial, avec un impact immédiat sur les marchés développés | Court terme (≤ 2 ans) |

| Préoccupations relatives à la dépendance et à la sécurité des hypnotiques | -0.6% | Mondial, particulièrement sur les marchés réglementés | Moyen terme (2-4 ans) |

| Passage aux aides au sommeil en vente libre à base de cannabis | -0.4% | Principalement en Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Contrôle plus strict du remboursement de la pharmacothérapie à long terme | -0.3% | Marchés développés dotés de systèmes de santé publics | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expirations de brevets entraînant une érosion générique rapide

La perte d'exclusivité du zolpidem a engendré 13 approbations de génériques et réinitialisé les niveaux de prix, illustrant la compression des marges qui atteint généralement 80 % en 18 mois. Les détenteurs de marques réagissent via des formats à libération prolongée et des tactiques de gestion du cycle de vie, mais l'effet reste un frein net sur les revenus des médicaments premium. La vente des marques Ambien à Cosette en 2024 pour 39 millions USD signale une valeur de marque persistante mais diminuée dans les environnements post-perte d'exclusivité.

Préoccupations relatives à la dépendance et à la sécurité des hypnotiques

Le renforcement des mises en garde encadrées aux États-Unis concernant les comportements complexes liés au sommeil et les données européennes montrant une utilisation moyenne de 17,8 semaines des médicaments de type Z malgré des recommandations de 4 semaines intensifient la prudence des prescripteurs. Les chutes dans les populations âgées et les risques d'altération cognitive font pencher la préférence vers des traitements de courte durée, des soins non pharmacologiques ou les nouvelles options à base d'antagonistes de l'orexine présentant des profils de sécurité plus favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : la domination pharmacologique face à la disruption numérique

Le segment pharmacologique a généré 76,72 % des revenus du marché du traitement de l'insomnie en 2025, compte tenu des habitudes de prescription bien établies et des attentes en matière de soulagement rapide des symptômes. Les médicaments de type Z non benzodiazépiniques et les benzodiazépines classiques constituaient la majorité des ordonnances, mais les antagonistes des récepteurs de l'orexine ont capté une part croissante à la suite de multiples approbations en 2024-2025. Les solutions non pharmacologiques, menées par la TCC-I numérique, ont enregistré la croissance la plus rapide à un CAGR de 5,39 %, reflétant l'acceptation par les payeurs et la préférence des consommateurs pour les options non médicamenteuses. Les produits en vente libre, notamment le cannabidiol, ont attiré des utilisateurs en automédication signalant une amélioration de 62,9 % de la qualité du sommeil.

Les modèles de soins convergents associent désormais les médicaments à des applications de coaching du sommeil, à la surveillance à distance et à des incitations comportementales pour optimiser l'observance. Les thérapeutiques numériques sur ordonnance approuvées par la FDA valident le remboursement et ouvrent la voie à des régimes hybrides améliorant l'efficacité à long terme. Les entreprises dotées de plateformes intégrées exploitent des sources de revenus doubles tout en renforçant les dossiers de preuves en conditions réelles exigés par les payeurs. Cette évolution implique une concurrence croissante sur les résultats globaux plutôt que sur les distinctions au niveau moléculaire, récompensant les entreprises qui associent pharmacologie et technologie.

Par type d'insomnie : les cas comorbides stimulent la croissance

L'insomnie primaire a représenté 61,88 % des revenus de 2025, mais croît plus lentement que l'insomnie comorbide, dont l'expansion est prévue à un CAGR de 5,98 % et dont la contribution à la taille du marché du traitement de l'insomnie devrait s'élargir jusqu'en 2031. La multimorbidité impliquant la dépression, l'anxiété et les maladies cardiovasculaires nécessite des stratégies de prise en charge coordonnées et favorise les médicaments présentant des risques d'interaction minimaux, tels que les antagonistes de l'orexine. L'extension en 2025 de l'indication du suvorexant à la démence d'Alzheimer a élevé les opportunités spécifiques à la maladie et stimulé la recherche sur les comorbidités neurodégénératives.

Les thérapeutiques numériques capables de traiter à la fois l'insomnie et les troubles de l'humeur sous-jacents grâce à des modules ciblés renforcent la proposition de valeur des soins intégrés. Les assureurs remboursent de plus en plus les solutions groupées qui traitent les causes profondes, encourageant les partenariats avec les systèmes de santé. À mesure que les soins de santé évoluent vers un remboursement basé sur les résultats, les cas comorbides deviennent un levier de croissance stratégique compte tenu de leur charge économique globale plus élevée.

Par groupe d'âge des patients : le segment adulte en tête, le segment pédiatrique prometteur

Les adultes âgés de 18 à 64 ans représentaient 56,13 % des revenus de 2025, soutenus par le stress professionnel et les avantages sociaux des employeurs qui facilitent l'accès au traitement. La part de marché du traitement de l'insomnie parmi les patients gériatriques augmente en raison du vieillissement démographique, mais les complexités de dosage et le risque de chutes nécessitent des formulations différenciées. Le segment pédiatrique, bien que représentant moins de 10 % des prescriptions actuelles, devrait afficher un CAGR de 5,83 % à mesure que les cliniciens reconnaissent l'impact développemental de la privation chronique de sommeil. Les essais en cours sur le daridorexant chez les adolescents pourraient débloquer une autorisation pédiatrique et élargir la portée thérapeutique.

Les dispositifs portables séduisent tous les groupes d'âge, mais présentent un potentiel particulier pour les adolescents et les jeunes adultes habitués aux écosystèmes de santé mobile. Pour les personnes âgées, la simplicité du dosage et des profils de sécurité clairs restent déterminants. Les acteurs du marché qui adaptent les formes d'administration — suspensions liquides, comprimés à faible dose ou comprimés à croquer — sont en mesure de bâtir une solide présence précoce dans les segments pédiatriques.

Par cadre de soins : domination ambulatoire, accélération des soins à domicile

Les cliniques ambulatoires et les centres de soins ambulatoires ont généré 63,27 % des revenus de 2025, la plupart des évaluations et prescriptions liées à l'insomnie ayant lieu en milieu communautaire. La demande hospitalière en soins inpatients est limitée aux cas sévères, comorbides ou postopératoires. Les soins à domicile via la télésanté constituent le canal à la croissance la plus rapide avec un CAGR de 6,14 %, soutenu par la couverture des payeurs pour la TCC-I virtuelle et la surveillance à distance. Les dispositifs portables d'oxymétrie nocturne approuvés par la FDA permettent aux cliniciens d'ajuster les doses sans visites en personne, réduisant les coûts et répondant à la préférence des patients pour les soins à domicile.

Les cliniques du sommeil conservent un rôle pour la polysomnographie et le diagnostic différentiel complexe. Cependant, à mesure que les assureurs plafonnent les remboursements pour les tests en laboratoire, les cliniques se diversifient vers le coaching virtuel par abonnement et la vente de dispositifs. Les fournisseurs qui proposent des écosystèmes matériels-logiciels intégrés aux cliniques et aux patients captent de la valeur tout au long du continuum de soins.

Analyse géographique

Le leadership de l'Amérique du Nord repose sur des systèmes de payeurs sophistiqués, l'intégration du bien-être en entreprise et la position favorable de la FDA à l'égard des thérapeutiques numériques. L'Amérique du Nord représentait 37,64 % des revenus de 2025. Medicare couvre les principales études du sommeil mais exclut toujours la polysomnographie pour l'insomnie chronique, encourageant l'adoption d'études à domicile moins coûteuses. L'Europe offre une croissance fiable mais plus lente ; l'Agence européenne des médicaments a approuvé le daridorexant mais rejeté le ramelteon, reflétant des normes de preuve strictes. Des lacunes dans l'adoption persistent, les benzodiazépines étant souvent sur-prescrites malgré les limites des recommandations.

L'Asie-Pacifique dépasse les autres régions avec un CAGR de 6,63 % ; le lancement du lemborexant en Chine en 2025 et l'essai de phase 3 en cours sur le daridorexant en Corée du Sud illustrent la rapidité des mouvements réglementaires. L'adoption précoce des agents à base d'orexine au Japon témoigne d'une forte réceptivité des médecins, tandis que l'expansion de la télésanté en Australie élargit l'accès dans les zones rurales. Les produits à base de cannabinol, légaux depuis 2020 au Japon, représentent un marché parallèle en vente libre et contraignent les marques sur ordonnance à se différencier sur la base de données cliniques. L'Amérique du Sud et le Moyen-Orient restent des marchés naissants mais investissent dans les infrastructures de diagnostic, se positionnant pour une croissance à long terme supérieure à la moyenne. Les multinationales cultivent des alliances locales avec des fabricants de génériques pour naviguer dans les complexités de prix et de distribution dans ces régions.

Paysage concurrentiel

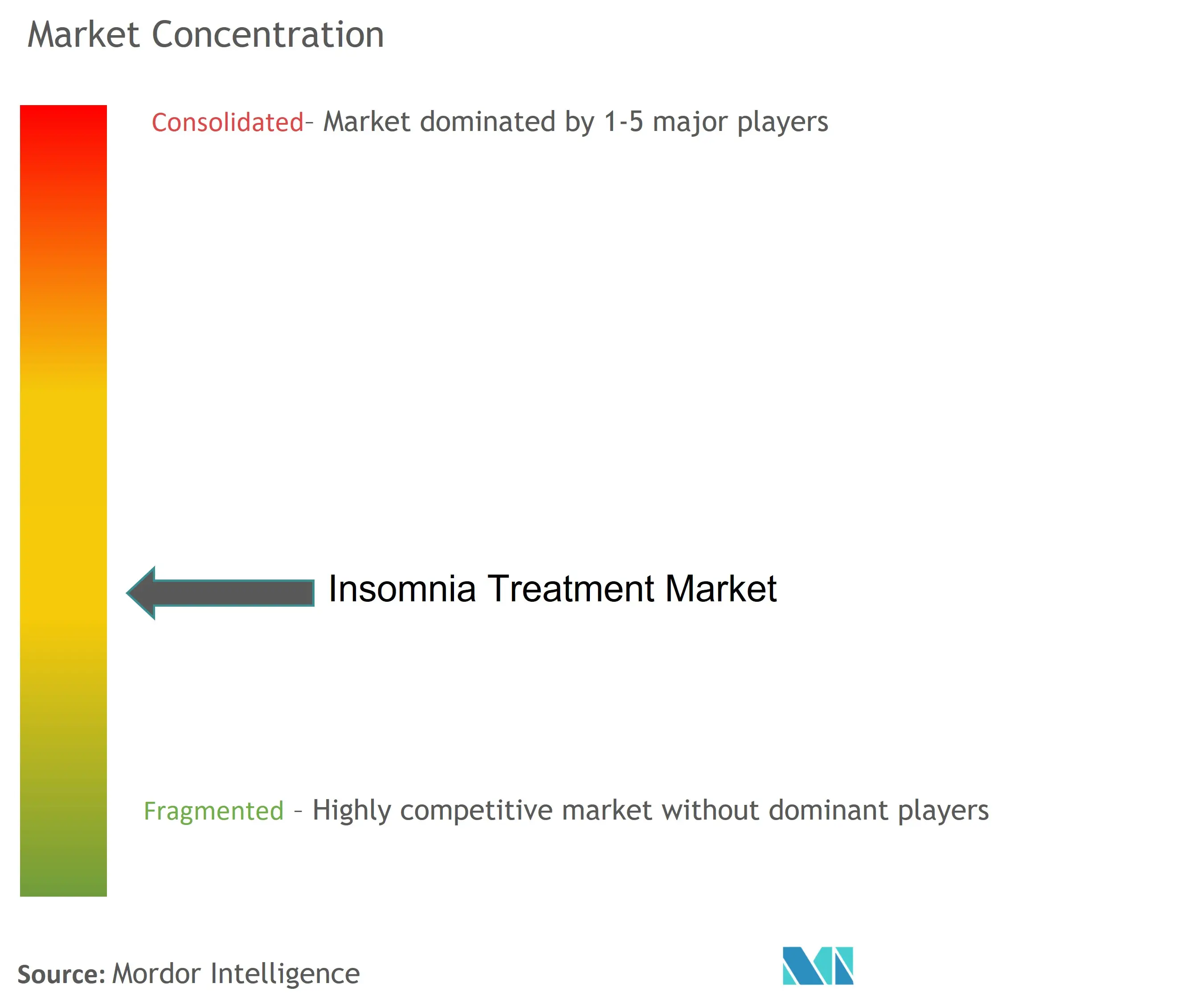

Le marché du traitement de l'insomnie accueille des marques pharmaceutiques établies, des entreprises de thérapeutiques numériques émergentes et une cohorte générique croissante, résultant en une fragmentation modérée. L'activité récente de fusions-acquisitions, bien qu'offrant des économies d'échelle, est corrélée à une probabilité 24,3 % plus élevée de pénuries de médicaments, mettant en évidence la résilience de la chaîne d'approvisionnement comme levier concurrentiel. Les innovateurs déploient une gestion du cycle de vie — nouveaux formats de livraison, packs combinés, programmes REMS à distribution limitée — pour compenser la perte d'exclusivité.

L'intégration technologique distingue les leaders. Eisai et Idorsia intègrent la compatibilité avec les dispositifs portables dans les applications de soutien aux patients, tandis que Big Health et Somryst exploitent des plateformes numériques sur ordonnance reliant cliniciens, payeurs et patients. Le succès de Xywav de Jazz Pharmaceuticals illustre l'impact commercial des reformulations qui réduisent l'apport en sodium tout en maintenant l'efficacité. Les entrants génériques ciblent les prochaines expirations des médicaments de type Z et des agonistes des récepteurs de la mélatonine, intensifiant la concurrence par les prix.

Les opportunités inexploitées couvrent les indications pédiatriques, les troubles neurodégénératifs comorbides et le phénotypage piloté par l'intelligence artificielle. Les entreprises capables de regrouper matériel, logiciel et thérapeutiques en une solution remboursable unique acquièrent un avantage stratégique à mesure que les payeurs pivotent vers des cadres basés sur la valeur.

Leaders du secteur du traitement de l'insomnie

Pfizer Inc.

Sanofi S.A.

Takeda Pharmaceutical Company Ltd.

Merck & Co.

Electromedical Products International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Eisai a obtenu l'approbation chinoise pour DAYVIGO, ouvrant l'accès à 172,5 millions d'adultes.

- Juillet 2024 : Cosette Pharmaceuticals a acquis les marques Ambien, assurant la continuité face à la pression des génériques

Portée du rapport mondial sur le marché du traitement de l'insomnie

Selon la portée du rapport, l'insomnie est un trouble du sommeil présentant un ou plusieurs symptômes pouvant inclure la fatigue, l'incapacité à se concentrer, une mauvaise mémoire, des perturbations de l'humeur, une somnolence diurne et un manque de motivation ou d'énergie. Le marché du traitement de l'insomnie est segmenté par type de traitement, canal de distribution et géographie. Sur la base du type de traitement, le marché est segmenté en médicaments et dispositifs. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et autres canaux de distribution. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Traitement pharmacologique | Médicaments sur ordonnance | Non-benzodiazépines (médicaments de type Z) |

| Benzodiazépines | ||

| Antagonistes des récepteurs de l'orexine | ||

| Agonistes des récepteurs de la mélatonine | ||

| Antidépresseurs et autres | ||

| Médicaments en vente libre | ||

| Traitement non pharmacologique | Thérapie cognitivo-comportementale | |

| Thérapie par dispositifs |

| Insomnie primaire |

| Insomnie comorbide |

| Pédiatrique (0-17 ans) |

| Adultes (18-64 ans) |

| Gériatrique (≥65 ans) |

| Hospitalisation |

| Cliniques du sommeil et centres spécialisés |

| Soins ambulatoires / en consultation externe |

| Soins à domicile / auto-administration |

| Amérique du Nord | États-Unis |

| Mexique | |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de traitement (valeur) | Traitement pharmacologique | Médicaments sur ordonnance | Non-benzodiazépines (médicaments de type Z) |

| Benzodiazépines | |||

| Antagonistes des récepteurs de l'orexine | |||

| Agonistes des récepteurs de la mélatonine | |||

| Antidépresseurs et autres | |||

| Médicaments en vente libre | |||

| Traitement non pharmacologique | Thérapie cognitivo-comportementale | ||

| Thérapie par dispositifs | |||

| Par type d'insomnie (valeur) | Insomnie primaire | ||

| Insomnie comorbide | |||

| Par groupe d'âge des patients (valeur) | Pédiatrique (0-17 ans) | ||

| Adultes (18-64 ans) | |||

| Gériatrique (≥65 ans) | |||

| Par cadre de soins / services (valeur) | Hospitalisation | ||

| Cliniques du sommeil et centres spécialisés | |||

| Soins ambulatoires / en consultation externe | |||

| Soins à domicile / auto-administration | |||

| Par géographie (valeur) | Amérique du Nord | États-Unis | |

| Mexique | |||

| Canada | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial du traitement de l'insomnie ?

Il est évalué à 3,95 milliards USD en 2026 avec une prévision d'atteindre 5,07 milliards USD d'ici 2031.

Quelle catégorie de traitement connaît la croissance la plus rapide ?

Les options non pharmacologiques, menées par la TCC-I numérique, se développent à un CAGR de 5,39 % jusqu'en 2031.

Pourquoi les antagonistes des récepteurs de l'orexine sont-ils considérés comme une avancée majeure ?

Ils améliorent l'architecture du sommeil sans dépendance de type benzodiazépinique, stimulant une adoption rapide après les récentes approbations mondiales.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,63 % à mesure que la sensibilisation et les dépenses de santé augmentent.

Comment les employeurs influencent-ils la demande de thérapies contre l'insomnie ?

Environ 25 % des grands employeurs financent désormais des programmes de santé du sommeil, stimulant à la fois les volumes de prescriptions et de thérapies numériques.

Quel rôle jouent les dispositifs portables dans la prise en charge de l'insomnie ?

Les dispositifs intelligents fournissent des données continues sur le sommeil qui soutiennent la posologie personnalisée et la surveillance à distance, améliorant les résultats thérapeutiques.

Dernière mise à jour de la page le: