Taille et parts du marché du traitement des troubles du sommeil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

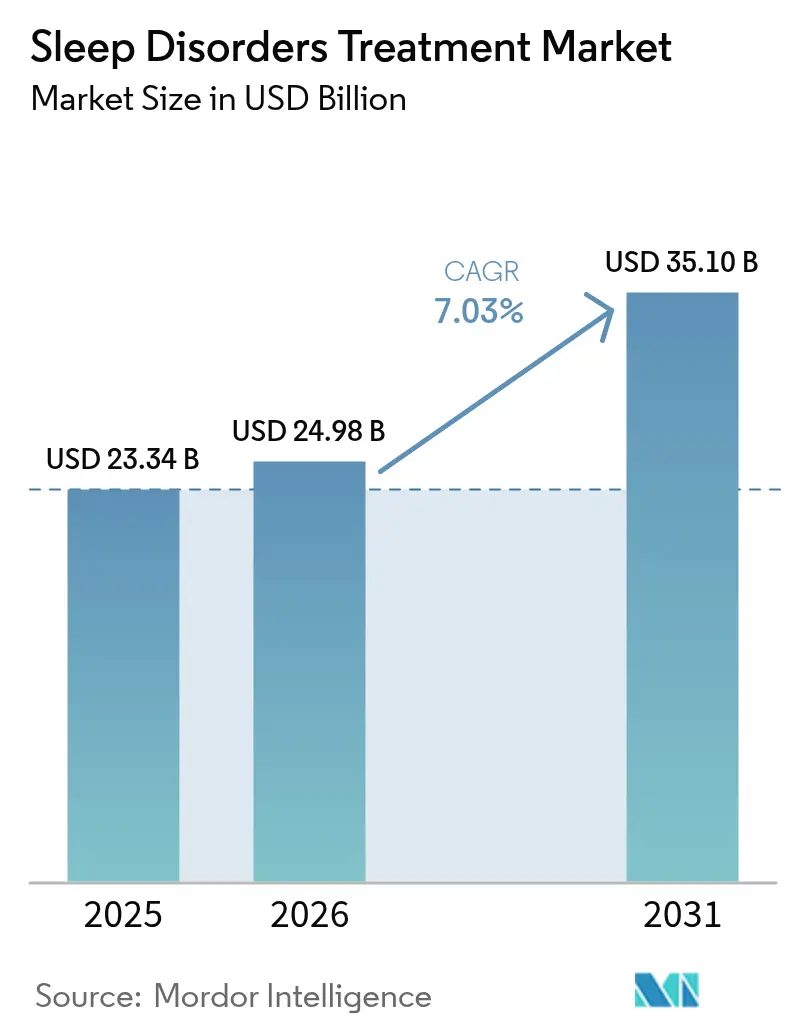

| Taille du Marché (2026) | 24.98 Milliards de dollars |

| Taille du Marché (2031) | 35.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des troubles du sommeil par Mordor Intelligence

La taille du marché du traitement des troubles du sommeil était évaluée à 23,34 milliards USD en 2025 et devrait croître de 24,98 milliards USD en 2026 pour atteindre 35,10 milliards USD d'ici 2031, à un CAGR de 7,03 % au cours de la période de prévision (2026-2031). La prévalence croissante de l'insomnie, de l'apnée obstructive du sommeil (AOS) et de la narcolepsie dans les économies avancées et émergentes, associée à des avancées pharmacologiques majeures telles que les antagonistes doubles des récepteurs de l'oréxine (ADRO) et l'approbation en décembre 2024 du tirzépatide pour l'AOS, soutient une croissance soutenue des revenus. L'intégration de la santé numérique élargit l'accès aux patients grâce à des diagnostics basés sur l'IA et à la surveillance de l'observance, tandis que les réformes du remboursement intègrent les thérapeutiques numériques telles que SleepioRx dans les parcours de soins courants. L'intensité concurrentielle s'accroît alors que les leaders des dispositifs médicaux comme ResMed font face à des challengers pharmaceutiques proposant désormais des agents métaboliques de première classe et des hypnotiques de nouvelle génération. Parallèlement, la demande des consommateurs pour des options d'achat pratiques déplace les volumes de prescriptions vers les pharmacies en ligne, renforçant les stratégies omnicanales sur l'ensemble du marché du traitement des troubles du sommeil.

Principaux enseignements du rapport

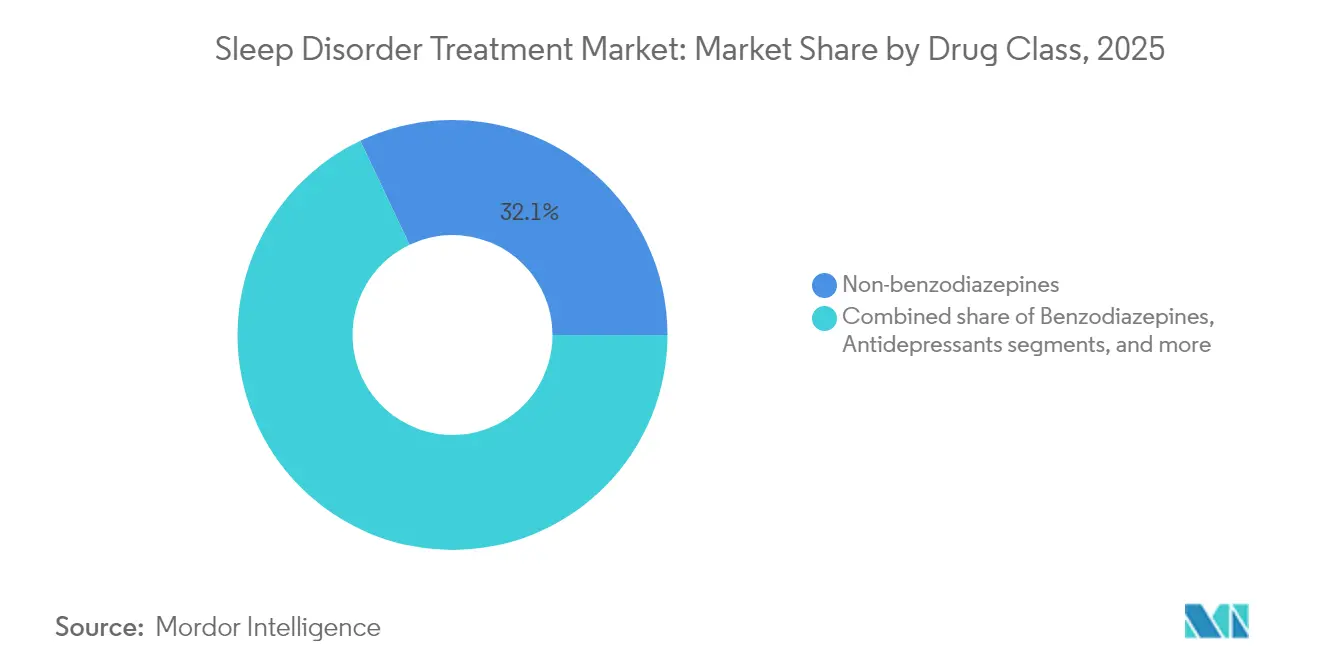

- Par classe de médicaments, les non-benzodiazépines ont dominé avec une part de revenus de 32,06 % en 2025, tandis que les ADRO devraient se développer à un CAGR de 9,52 % jusqu'en 2031.

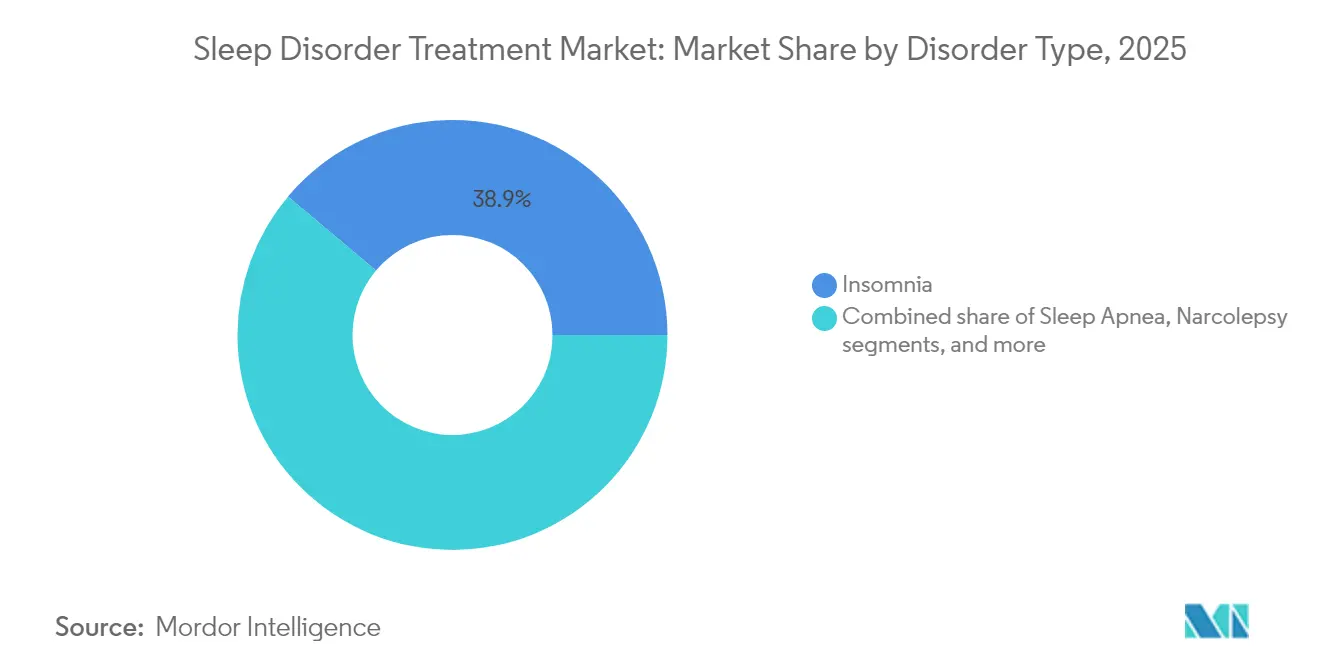

- Par type de trouble, l'insomnie a dominé avec 38,86 % de la part du marché du traitement des troubles du sommeil en 2025 ; les thérapies contre la narcolepsie affichent la trajectoire la plus rapide avec un CAGR de 9,78 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont conservé 41,98 % de la taille du marché du traitement des troubles du sommeil en 2025, tandis que les pharmacies en ligne progressent à un CAGR de 10,18 % jusqu'en 2031.

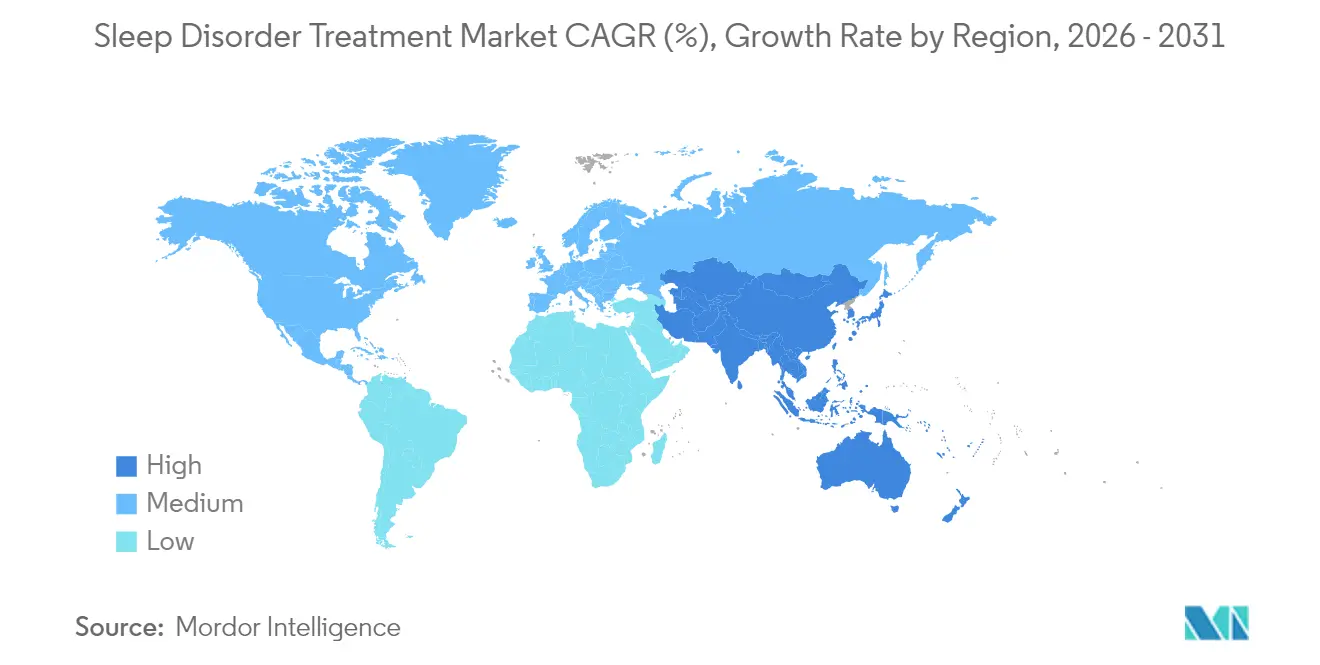

- Par géographie, l'Amérique du Nord a capté 42,35 % du marché du traitement des troubles du sommeil en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement des troubles du sommeil

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge mondiale croissante de l'insomnie et de l'AOS liée au vieillissement, à l'obésité et aux facteurs de stress liés à la santé mentale | 1.80% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Amélioration des programmes de dépistage et de sensibilisation du public accélérant les taux de diagnostic | 1.20% | Cœur de l'APAC ; débordement vers le MEA | Moyen terme (2-4 ans) |

| Lancement de nouvelles classes pharmacologiques élargissant les options thérapeutiques | 2.10% | Amérique du Nord et UE ; expansion vers l'APAC | Court terme (≤ 2 ans) |

| Innovation continue dans les thérapeutiques basées sur les dispositifs médicaux et numériques améliorant les résultats | 1.50% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Analyses des données de sommeil basées sur l'IA permettant des interventions personnalisées plus précoces | 0.90% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Initiatives de bien-être du sommeil menées par les employeurs et les assureurs élargissant le remboursement | 0.70% | Amérique du Nord ; expansion vers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante de l'insomnie et de l'apnée du sommeil liée au vieillissement, à l'obésité et aux facteurs de stress liés à la santé mentale

On estime que 30 à 90 millions d'Américains souffrent d'AOS, mais seulement 6 millions ont reçu un diagnostic formel, illustrant un vaste réservoir de besoins non traités qui soutient le marché du traitement des troubles du sommeil. L'épidémie d'obésité intensifie l'incidence de l'AOS, et l'autorisation par la FDA en décembre 2024 du tirzépatide a créé la première voie pharmacologique pour les patients obèses atteints d'AOS, reliant le contrôle métabolique à l'amélioration respiratoire[1]Agence américaine des produits alimentaires et médicamenteux, "Zepbound (tirzépatide) approuvé pour l'apnée obstructive du sommeil," fda.gov. L'anxiété et la dépression liées à la pandémie ont élevé l'insomnie chronique dans toutes les grandes régions, les ADRO affichant des taux de réponse de 87,5 % dans les populations psychiatriques et renforçant la confiance des cliniciens dans les nouveaux mécanismes. ResMed surveille désormais 28 millions de dispositifs connectés au cloud et capture 20 milliards de nuits de données de sommeil qui alimentent des moteurs d'IA propriétaires, permettant des ajustements thérapeutiques personnalisés en temps réel. Chez les personnes âgées, la préférence se déplace vers des programmes non invasifs et délivrés numériquement tels que SleepioRx — autorisé par la FDA en août 2024 — qui réduisent la charge médicamenteuse tout en maintenant une efficacité durable.

Amélioration des programmes de dépistage et de sensibilisation du public accélérant les taux de diagnostic

Les protocoles de dépistage à l'échelle du système améliorent la détection dans les soins primaires et les environnements grand public. La collaboration de Samsung avec Stanford Medicine intègre un dépistage algorithmique de l'apnée du sommeil dans les smartphones, signalant un passage de la polysomnographie en laboratoire au triage à domicile. En février 2024, la FDA a autorisé la plateforme d'IA d'oxymétrie de pouls d'EnsoData, permettant une identification à moindre coût du risque d'AOS dans les environnements à ressources limitées. La première approbation d'un médicament contre l'insomnie au Japon en une décennie — QUVIVIQ en septembre 2024 — a suivi des campagnes médiatiques nationales soulignant que les troubles du sommeil non traités affectent 20 % des adultes et a stimulé la formation des médecins. Des start-ups telles que Sleep Cycle ont lancé des études cliniques en juin 2025 pour valider le dépistage de l'apnée par smartphone, atteignant potentiellement les communautés rurales dépourvues de cliniques spécialisées. L'autorisation par la FDA du test à domicile NightOwl de ResMed ajoute un soutien de qualité médicale aux voies directes aux consommateurs, raccourcissant le délai jusqu'au traitement et élargissant le marché du traitement des troubles du sommeil.

Lancement de nouvelles classes pharmacologiques élargissant les options thérapeutiques

Les ADRO représentent l'avancée la plus importante en pharmacothérapie du sommeil depuis les benzodiazépines. Le daridorexant, le lemborexant et le suvorexant démontrent systématiquement moins de comportements complexes du sommeil et moins d'altérations le lendemain que les médicaments de type Z, comme le montrent les analyses du système de déclaration des événements indésirables de la FDA. L'approbation en mai 2025 par la Chine de DAYVIGO (lemborexant) ouvre une base adressable de 172,5 millions de patients adultes souffrant d'insomnie, illustrant l'ampleur des opportunités lorsque les préoccupations de sécurité sont atténuées. Les agonistes de nouvelle génération progressent rapidement : l'ovéporexton de Takeda a produit des gains significatifs en Phase 2b dans la narcolepsie de type 1, tandis que l'alixorexton d'Alkermes cible l'hypersomnie idiopathique dans des essais de Phase II/III[2]Takeda Pharmaceutical Company, "Données de Phase 2b sur l'ovéporexton publiées," takeda.com. Le pipeline comprend également le seltorexant, un antagoniste de l'oréxine-2 positionné pour le trouble dépressif majeur avec insomnie comorbide, brouillant les frontières traditionnelles des indications et élargissant l'empreinte du marché du traitement des troubles du sommeil. Des taux d'observance élevés — 87 % dans les cohortes à long terme — soulignent la bonne volonté clinique acquise par ces agents, stimulant l'inclusion dans les formulaires et l'acceptation par les assureurs.

Innovation continue dans les thérapeutiques basées sur les dispositifs médicaux et numériques améliorant les résultats et l'observance

Les développeurs de dispositifs médicaux redéfinissent l'observance, historiquement le talon d'Achille de la thérapie par PPC. En février 2024, la FDA a autorisé le Modius Sleep de Neurovalens, un neuromodulateur porté sur la tête qui influence les centres circadiens sans produits pharmaceutiques et produit des gains mesurables en efficacité du sommeil en six semaines. Des chercheurs de l'Université de Cincinnati ont introduit le VortexPAP, qui stabilise la pression des voies aériennes sans interface faciale serrée, promettant un soulagement pour les utilisateurs qui abandonnent les masques conventionnels. Les thérapeutiques numériques suscitent un intérêt croissant : l'algorithme cognitivo-comportemental de SleepioRx atteint des références de sommeil sain chez 76 % des utilisateurs, validant des voies non médicamenteuses qui réduisent les responsabilités liées aux événements indésirables. Les implants élargissent les choix pour les cohortes intolérantes à la PPC, le stimulateur lingual Genio de Nyxoah ayant obtenu son premier cas d'utilisation au Royaume-Uni en décembre 2024 et exploitant le contrôle Bluetooth pour une thérapie adaptée au patient. La diffusion de données en temps réel depuis la gamme AirSense de ResMed a atteint 87 % d'observance lorsque le coaching automatisé a été superposé aux tableaux de bord de données nocturnes, montrant comment l'IA peut convertir des signaux bruts en changements de comportement qui soutiennent le marché du traitement des troubles du sommeil.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de sécurité et risques de dépendance liés aux hypnotiques à long terme | -0.80% | Mondial ; surveillance la plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coût élevé des médicaments de marque et des dispositifs avancés limitant l'accès dans les PRITI | -1.10% | Marchés émergents d'APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Faible observance des patients à la thérapie par PPC et aux régimes comportementaux compromettant l'efficacité | -0.90% | Mondial ; prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des aides au sommeil OTC/nutraceutiques non réglementées détournant les patients des soins fondés sur des preuves | -0.60% | Mondial ; en hausse en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité et risques de dépendance associés à la pharmacothérapie hypnotique à long terme

Les régulateurs renforcent la surveillance des hypnotiques traditionnels, limitant les extensions d'indication et encourageant des alternatives plus sûres. En mars 2024, la FDA a émis une lettre de réponse complète à Vanda concernant le supplément contre le décalage horaire HETLIOZ, signalant sa réticence à tolérer des profils bénéfice-risque vagues en médecine du sommeil[3]Journal officiel fédéral, "Lettre de réponse complète pour HETLIOZ," federalregister.gov. Les benzodiazépines et les médicaments de type Z continuent de présenter des incidences plus élevées de comportements complexes tels que la conduite en état de somnambulisme, incitant à des révisions des directives qui privilégient les approches non pharmacologiques ou basées sur les ADRO. Les recommandations 2024 de l'Académie américaine de médecine du sommeil sur le syndrome des jambes sans repos substituent les ligands des canaux calciques aux agonistes dopaminergiques pour réduire les troubles du contrôle des impulsions et les risques d'augmentation. Les données du monde réel confirment la fréquence plus faible d'événements indésirables graves du daridorexant ; les régulateurs d'Amérique du Nord, d'Europe et d'APAC citent ces résultats lorsqu'ils approuvent des indications plus larges. Parallèlement, la stimulation auriculaire du nerf vague a produit des gains cliniquement significatifs en qualité du sommeil sans pharmacologie, offrant un refuge sans médicament pour les patients averses au risque et renforçant la diversification au sein du marché du traitement des troubles du sommeil.

Coût élevé des médicaments de marque et des dispositifs avancés limitant l'accès dans les régions à revenus faibles et intermédiaires

La tarification reste un obstacle redoutable au-delà des marchés à revenus élevés. Les ADRO maintiennent un positionnement premium et ont une concurrence générique limitée, ce qui en fait des thérapies aspirationnelles en Asie du Sud et en Afrique subsaharienne malgré de solides performances cliniques. Les systèmes de PPC connectés au cloud de ResMed exigent des investissements en capital plus des frais d'abonnement qui dépassent le revenu mensuel moyen dans de nombreux PRITI, limitant la pénétration des volumes bien que la supériorité technique soit reconnue. Les lacunes en matière d'assurance aggravent les disparités ; les débats de Medicare sur la couverture du tirzépatide pour l'AOS soulignent comment la politique de remboursement détermine l'adoption dans le monde réel, mais une couverture analogue n'existe pas dans la plupart des économies émergentes. Les pharmacies en ligne atténuent les frictions tarifaires en améliorant la visibilité des génériques ; le secteur mondial de la e-pharmacie a atteint 98,8 milliards USD en 2022, bien que les règles sur les substances contrôlées compliquent l'exécution transfrontalière. Les systèmes publics peuvent compenser les obstacles liés aux coûts, comme l'illustre le Service national de santé du Royaume-Uni qui propose Sleepio sans frais, un précédent qui pourrait être reproduit dans d'autres modèles de santé financés par l'impôt si des preuves robustes de rentabilité deviennent disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les ADRO défient la domination des hypnotiques traditionnels

Les non-benzodiazépines détenaient 32,06 % du marché du traitement des troubles du sommeil en 2025, les cliniciens équilibrant la familiarité avec une sécurité améliorée par rapport aux benzodiazépines. Malgré cette position dominante, les ADRO croissent à un CAGR de 9,52 % et devraient éroder les parts historiques à mesure que les directives élèvent la thérapie basée sur l'oréxine au statut de traitement de première ligne pour l'insomnie chronique. La pharmacovigilance en conditions réelles confirme moins d'effets cognitifs résiduels et des signaux de dépendance plus faibles, une combinaison qui encourage les payeurs à inclure les ADRO dans les niveaux préférentiels, renforçant ainsi la croissance des volumes au sein du marché du traitement des troubles du sommeil.

Les classes de deuxième ligne restent pertinentes. Les benzodiazépines sont préservées pour l'insomnie aiguë et sévère lorsqu'un début d'action rapide est critique, bien que les médecins limitent désormais la durée des prescriptions pour atténuer la dépendance. Les antidépresseurs hors indication satisfont l'insomnie complexe avec troubles de l'humeur comorbides, tandis que les agonistes des récepteurs de la mélatonine dominent les niches pédiatriques où la sécurité neurodéveloppementale prime sur la rapidité d'action. L'élan du pipeline reste concentré dans la biologie de l'oréxine : l'ovéporexton de Takeda et l'alixorexton d'Alkermes promettent une posologie orale une fois par jour qui pourrait simplifier les régimes actuels d'oxybate à doses multiples. Ces forces maintiennent ensemble la taille du marché du traitement des troubles du sommeil pour les segments pharmacologiques sur une trajectoire d'expansion durable jusqu'en 2031.

Par type de trouble : les traitements de la narcolepsie stimulent le pipeline d'innovation

Les troubles de l'insomnie représentaient 38,86 % de la taille du marché du traitement des troubles du sommeil en 2025 en raison des facteurs omniprésents liés au mode de vie, à la psychiatrie et aux rythmes circadiens. La pénétration des interventions numériques telles que SleepioRx et l'augmentation des programmes de bien-être des employeurs signalent que l'insomnie restera l'indication principale ; cependant, la croissance se modère à mesure que les approches non médicamenteuses détournent certains volumes des hypnotiques traditionnels. L'approbation du tirzépatide en décembre 2024 a reconfiguré la prise en charge de l'AOS, créant la première alternative médicamenteuse à la PPC et ouvrant des voies de soins orientées vers le métabolisme cardiaque qui accélèrent la prise en charge intégrée de l'obésité et des troubles respiratoires du sommeil.

La narcolepsie représente une base plus petite mais progresse le plus rapidement à un CAGR de 9,78 %. Les avancées dans l'agonisme de l'oréxine-2 s'attaquent au déficit neurochimique fondamental plutôt qu'à la suppression des symptômes, attirant des capitaux de capital-risque et stratégiques même dans un contexte de volatilité plus large de la biotechnologie. L'approbation par la FDA en octobre 2024 de l'oxybate de sodium pédiatrique a élargi la population traitée, tandis que le LUMRYZ à prise nocturne unique d'Avadel, bénéficiant de sept ans d'exclusivité orpheline, signale l'encouragement réglementaire des formulations différenciées. Ces facteurs garantissent collectivement la contribution disproportionnée de la narcolepsie aux revenus incrémentaux au sein du marché du traitement des troubles du sommeil.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies de détail ont maintenu une part de 41,98 % en 2025, tirant parti du conseil en personne, de l'exécution immédiate et des vastes réseaux d'assureurs. Les emplacements à fort trafic assurent un volume constant de prescriptions, notamment pour les renouvellements de thérapies chroniques. Les pharmacies hospitalières et des cliniques du sommeil ancrent les cas complexes nécessitant la titration d'agents à haut risque ou des configurations synchrones de dispositifs, mais elles font face à des limites de capacité qui incitent au développement de modèles à distance.

Les pharmacies en ligne se développent à un CAGR de 10,18 %, bénéficiant de la confidentialité, de la livraison à domicile et de la transparence des prix qui séduisent les adultes en âge de travailler gérant une insomnie chronique ou une AOS. La vérification par télémédecine comble la conformité réglementaire, et les assureurs remboursent de plus en plus les consultations virtuelles, réduisant encore les frictions. L'acquisition de Dreem Health par Sunrise en décembre 2024 illustre l'intégration verticale des dispositifs de diagnostic portables et des plateformes de soins numériques, permettant à l'ensemble du parcours diagnostic-dispensation de rester dans l'application et d'améliorer les indicateurs d'engagement à vie. En conséquence, les changements de canaux redistribueront les marges mais élargiront l'accès global, renforçant le marché du traitement des troubles du sommeil sur l'horizon de prévision.

Analyse géographique

L'Amérique du Nord a commandé 42,35 % du marché du traitement des troubles du sommeil en 2025, soutenue par des systèmes de payeurs sophistiqués qui accélèrent les thérapies innovantes et par une forte sensibilisation du public à l'impact du sommeil sur la santé cardiométabolique. Les approbations de la FDA pour le tirzépatide et plusieurs ADRO illustrent l'ouverture du régulateur aux nouveaux mécanismes. Les avantages de bien-être axés sur les employeurs, notamment les licences Sleepio subventionnées et les modèles d'abonnement PPC, normalisent la gestion proactive du sommeil. Le chiffre d'affaires du troisième trimestre de l'exercice 2025 de ResMed a augmenté de 8 % pour atteindre 1,3 milliard USD, reflétant une demande robuste pour les dispositifs connectés au cloud qui s'intègrent aux flux de travail des dossiers médicaux électroniques, renforçant ainsi l'observance et réduisant les hospitalisations en aval.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 8,22 % jusqu'en 2031. La Chine seule compte 172,5 millions de personnes souffrant d'insomnie, catalysant la localisation des produits et les négociations de formulaires à grande échelle suite à l'approbation de DAYVIGO en mai 2025. L'approbation de QUVIVIQ par le Japon en septembre 2024 a mis fin à une décennie sans nouvelles thérapies contre l'insomnie, déclenchant de nouvelles campagnes de formation des cliniciens et stimulant le volume des prescriptions. L'essai de Phase 3 du daridorexant en Corée du Sud souligne l'élan réglementaire régional, tandis que les universités accélèrent la recherche fondamentale, comme les molécules somnogènes photosensibles en cours de développement à l'Université de Tsukuba. La hausse des revenus de la classe moyenne et les initiatives gouvernementales de modernisation des laboratoires du sommeil soutiennent une adoption premium durable, faisant de l'Asie-Pacifique le moteur de l'expansion des volumes et des revenus du marché du traitement des troubles du sommeil.

L'Europe maintient une croissance régulière grâce à la couverture universelle et aux processus réglementaires coordonnés par l'Agence européenne des médicaments. Le rôle de premier entrant d'Idorsia avec QUVIVIQ a exploité la reconnaissance mutuelle à l'échelle de l'UE pour construire des parts avant l'entrée de Belsomra de Merck et de Dayvigo d'Eisai, et les marchés publics mettent l'accent sur des accords prix-volume qui favorisent les médicaments présentant des avantages de sécurité et d'économie de santé prouvés. Le déploiement à l'échelle du système du Service national de santé du Royaume-Uni de Sleepio gratuitement illustre comment les thérapeutiques numériques peuvent pénétrer les grands systèmes publics et générer des économies de coûts, ouvrant potentiellement des modèles similaires à l'échelle du continent. Des cliniques multidisciplinaires telles que Sleep House Bern en Suisse pilotent des voies de triage rapide qui pourraient établir de nouvelles normes pour la prestation de soins du sommeil en Europe. Collectivement, ces tendances maintiennent la contribution de l'Europe au marché du traitement des troubles du sommeil résiliente malgré une adoption de base mature.

Paysage concurrentiel

Le paysage concurrentiel est modérément consolidé. ResMed ancre le leadership des dispositifs avec une part de revenus de 10,24 % et un taux de croissance annuel de 11,27 %, propulsé par un lac de données propriétaire englobant des milliards d'enregistrements d'utilisation nocturne. Ces données alimentent des ajustements de pression guidés par algorithme et un coaching orienté patient, augmentant l'observance des dispositifs à 87 % par rapport aux normes sectorielles inférieures à 60 %. Ces résultats confèrent un avantage concurrentiel durable grâce à des contrats avec les payeurs qui lient le remboursement aux performances d'observance.

Les innovateurs pharmaceutiques défient les acteurs établis des dispositifs en tirant parti des avancées mécanistiques. Idorsia, Takeda et Jazz Pharmaceuticals ont chacun alloué des budgets de R&D à deux chiffres aux technologies de modulation de l'oréxine qui peuvent rivaliser avec la PPC dans certains phénotypes. L'acquisition par Jazz de l'actif de narcolepsie en phase avancée de Sumitomo pour 1,59 milliard USD en juin 2025 signale l'escalade des tailles de transactions alors que les grandes entreprises se précipitent pour sécuriser des pipelines différenciés. Les entrants axés sur le numérique tels que Big Health forgent des voies alternatives auprès des payeurs ; leur produit SleepioRx contourne les frais de dispensation, érodant les marges du canal pharmaceutique tout en créant de nouvelles données d'utilisation que les payeurs valorisent pour l'analyse des populations.

Les alliances stratégiques entre les géants de l'électronique grand public et les centres académiques, notamment Samsung–Stanford pour la détection de l'apnée du sommeil par IA, préfigurent une convergence intersectorielle qui pourrait redessiner les frontières concurrentielles. Les nouveaux acteurs en médecine métabolique — Eli Lilly avec le tirzépatide, Novo Nordisk avec des études de Phase 3 sur le sémaglutide pour l'AOS — étendent la concurrence au-delà des entreprises traditionnelles du sommeil. Les indications pédiatriques représentent un espace blanc ouvert ; la hausse de revenus planifiée de 24 % de Harmony Biosciences à 820–860 millions USD en 2025 reflète l'élan dans les populations de niche et souligne les opportunités pour les entreprises capables de naviguer dans les voies des médicaments orphelins.

Leaders du secteur du traitement des troubles du sommeil

Eisai Co., Ltd.

Merck & Co.

Jazz Pharmaceuticals

Pfizer Inc.

ResMed Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Jazz Pharmaceuticals a acquis les droits mondiaux (hors Japon/Chine/APAC) sur le candidat de Sumitomo Pharma en phase avancée pour les troubles du sommeil dans le cadre d'un accord de 1,59 milliard USD.

- Mai 2025 : Eisai a obtenu l'approbation chinoise pour DAYVIGO (lemborexant) pour l'insomnie de l'adulte, s'adressant à un bassin estimé de 172,5 millions de patients.

- Mai 2025 : Takeda a publié des résultats positifs de Phase 2b pour l'ovéporexton (TAK-861) dans le New England Journal of Medicine, ouvrant la voie aux études de Phase 3 dans la narcolepsie de type 1.

- Janvier 2025 : Harmony Biosciences a projeté un chiffre d'affaires 2025 de 820–860 millions USD après des ventes préliminaires 2024 de 714 millions USD, décrivant six programmes de Phase 3.

- Décembre 2024 : La FDA a approuvé Zepbound (tirzépatide) comme première thérapie pharmacologique pour l'AOS modérée à sévère chez les adultes obèses, sur la base de données de Phase III montrant de larges réductions des événements d'apnée et du poids corporel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement des troubles du sommeil comme les revenus générés par les médicaments sur ordonnance, les dispositifs approuvés et les thérapeutiques numériques cliniquement validées utilisés pour diagnostiquer ou gérer l'insomnie, l'apnée obstructive du sommeil, la narcolepsie, le syndrome des jambes sans repos, les perturbations du rythme circadien et les affections connexes dans 17 pays clés. Selon Mordor Intelligence, les kits de test à domicile et les systèmes de PPC connectés sont comptabilisés une seule fois, au prix de vente du fabricant, tandis que les services de suivi sont hors périmètre.

Exclusion du périmètre : les applications de bien-être grand public qui ne sont pas autorisées par les régulateurs en tant que dispositifs médicaux sont exclues.

Aperçu de la segmentation

- Par classe de médicaments

- Benzodiazépines

- Non-benzodiazépines

- Antagonistes doubles des récepteurs de l'oréxine

- Antidépresseurs

- Agonistes des récepteurs de la mélatonine

- Autre classe de médicaments

- Par type de trouble

- Insomnie

- Apnée du sommeil

- Narcolepsie

- Troubles du rythme circadien

- Autres types de troubles

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Cliniques du sommeil

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont mené des entretiens et de courtes enquêtes auprès de pneumologues, neurologues, pharmaciens de détail, distributeurs de dispositifs médicaux et conseillers en remboursement en Amérique du Nord, en Europe et en Asie-Pacifique. Les informations sur l'observance thérapeutique, les évolutions de prix et les révisions à venir du remboursement ont comblé les lacunes de données et validé les résultats secondaires.

Recherche documentaire

Nous commençons chaque projet en cartographiant l'univers des preuves disponibles publiquement. Les principales sources proviennent d'agences de santé de premier rang telles que les CDC, les NIH, l'OMS, l'Agence européenne des médicaments et la TGA australienne, d'organisations professionnelles telles que l'Académie américaine de médecine du sommeil et la Société européenne de recherche sur le sommeil, et de tableaux de bord d'expéditions douanières qui révèlent les flux de dispositifs de pression positive des voies aériennes. Les rapports annuels 10-K des entreprises, les registres d'essais cliniques, les revues à comité de lecture et les mises à jour médiatiques réputées fournissent des signaux de tendance et des calendriers de lancement.

Cette étape est renforcée par l'accès de Mordor Intelligence à des bases de données payantes, notamment Dow Jones Factiva pour la vélocité des actualités, D&B Hoovers pour les revenus des fabricants et Questel pour l'intensité des brevets, qui aident à trianguler les empreintes concurrentielles et les risques liés au pipeline.

Les sources répertoriées sont illustratives ; de nombreuses publications et ensembles de données supplémentaires ont été examinés pour compléter la base de preuves.

Dimensionnement du marché et prévisions

Une construction descendante mixte, ancrée dans les statistiques de prévalence, les entonnoirs de patients diagnostiqués et la pénétration des traitements, crée la première estimation, qui est ensuite recoupée avec des agrégations ascendantes sélectives des principaux revenus de médicaments et de dispositifs. Les variables critiques comprennent la prévalence de l'apnée par tranche d'IMC, la décroissance de l'observance à la PPC, la dérive du prix de vente moyen des ADRO et l'expansion de la part des e-pharmacies. La régression multivariée, soutenue par le consensus d'experts sur les trajectoires des variables d'entrée, pilote les prévisions 2025-2030. Les hypothèses sont ajustées lorsque les échantillons ascendants divergent au-delà des seuils de variance acceptables.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par trois filtres : la rétro-projection historique, l'examen des références sectorielles et les signaux d'anomalie déclenchés par les événements trimestriels du marché. Les analystes réexaminent les valeurs aberrantes avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lors d'événements réglementaires ou de lancement importants, garantissant aux clients la vue calibrée la plus récente.

Pourquoi la base de référence du traitement des troubles du sommeil de Mordor est-elle fiable

Les chiffres publiés sur ce marché diffèrent souvent parce que les entreprises choisissent des paniers de produits, des échelles de prix et des cadences de mise à jour distincts.

Nous reconnaissons ces divergences d'emblée et décrivons les causes typiques afin que les utilisateurs puissent décider quelle estimation correspond le mieux à leur décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,34 milliards USD (2025) | ||

| 27,60 milliards USD (2024) | Consultance mondiale A | Inclut les matelas et les dispositifs portables grand public, utilise les prix de vente moyens 2022 projetés en avant |

| 30,46 milliards USD (2025) | Revue professionnelle B | Suppose une adoption universelle du remboursement et une observance plus élevée à la PPC |

| 19,88 milliards USD (2025) | Consultance régionale C | Exclut les thérapeutiques numériques et les médicaments de la classe ADRO |

La comparaison montre que l'étendue du périmètre et la logique de tarification expliquent la plupart des disparités. En ancrant chaque hypothèse dans une utilisation clinique vérifiable et des variables transparentes, Mordor Intelligence fournit une base de référence fiable adaptée à la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement des troubles du sommeil ?

Le marché est évalué à 24,98 milliards USD en 2026 et devrait atteindre 35,10 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les antagonistes doubles des récepteurs de l'oréxine se développent à un CAGR de 9,52 % en raison d'une sécurité et d'une efficacité supérieures.

Quelle est la part de l'Amérique du Nord dans le marché du traitement des troubles du sommeil ?

L'Amérique du Nord représente 42,35 % des revenus mondiaux, reflétant des systèmes de remboursement matures et une adoption précoce des thérapies innovantes.

Pourquoi les pharmacies en ligne sont-elles importantes pour la croissance future ?

Les canaux en ligne se développent à un CAGR de 10,18 % car ils offrent confidentialité, commodité et transparence des prix qui séduisent les patients en âge de travailler.

Quelle est l'importance du tirzépatide pour l'apnée obstructive du sommeil ?

Approuvé en décembre 2024, le tirzépatide est le premier médicament à traiter l'AOS modérée à sévère chez les adultes obèses, offrant une alternative à la thérapie par dispositif.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 8,22 %, portée par de larges populations non traitées et les approbations récentes de nouvelles pharmacothérapies.

Dernière mise à jour de la page le: