Taille et part du marché des médicaments anesthésiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

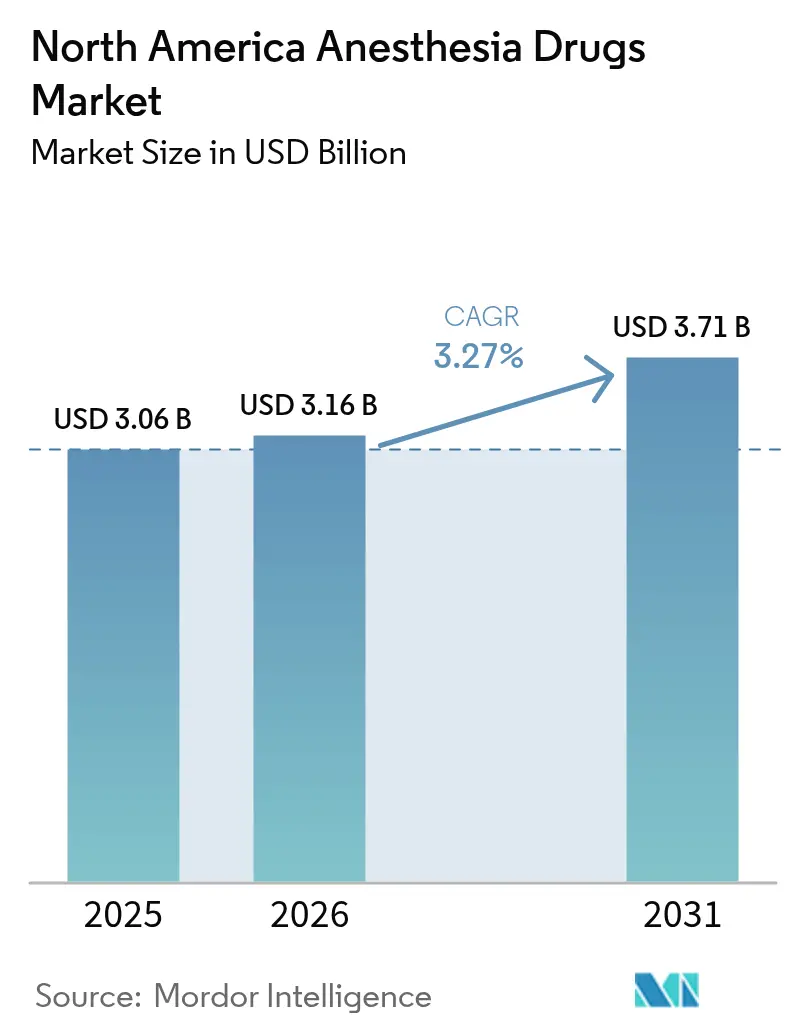

| Taille du marché de l'année de base (2025) | 3.06 Milliards de dollars |

| Taille du Marché (2026) | 3.16 Milliards de dollars |

| Taille du Marché (2031) | 3.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments anesthésiques en Amérique du Nord par Mordor Intelligence

La taille du marché des médicaments anesthésiques en Amérique du Nord en 2026 est estimée à 3,16 milliards USD, en progression par rapport à la valeur de 2025 de 3,06 milliards USD, avec des projections pour 2031 indiquant 3,71 milliards USD, croissant à un CAGR de 3,27 % sur la période 2026-2031. Ce rythme modéré signale un environnement en voie de maturité dans lequel les avancées technologiques, plutôt que la croissance du volume des procédures, contribuent à l'essentiel de la valeur incrémentale. L'intelligence artificielle (IA) guide désormais des systèmes d'administration en boucle fermée qui affinent le dosage du propofol et du sévoflurane, réduisant le gaspillage de médicaments tout en améliorant la stabilité hémodynamique. Les modèles d'apprentissage automatique surpassent également les méthodes manuelles dans la prédiction des complications peropératoires, ce qui conduit à des temps de récupération plus courts et à des taux de réadmission plus faibles. Les centres de chirurgie ambulatoire sont essentiels : les procédures qui migrent des salles d'hospitalisation vers les blocs opératoires ambulatoires accroissent la demande d'agents à action ultra-courte permettant une sortie le jour même. Par ailleurs, des molécules de nouvelle génération telles que le ciprofol et le remimazolam sont positionnées pour éroder l'avance du propofol en offrant des effets cardiovasculaires plus doux.

Principaux enseignements du rapport

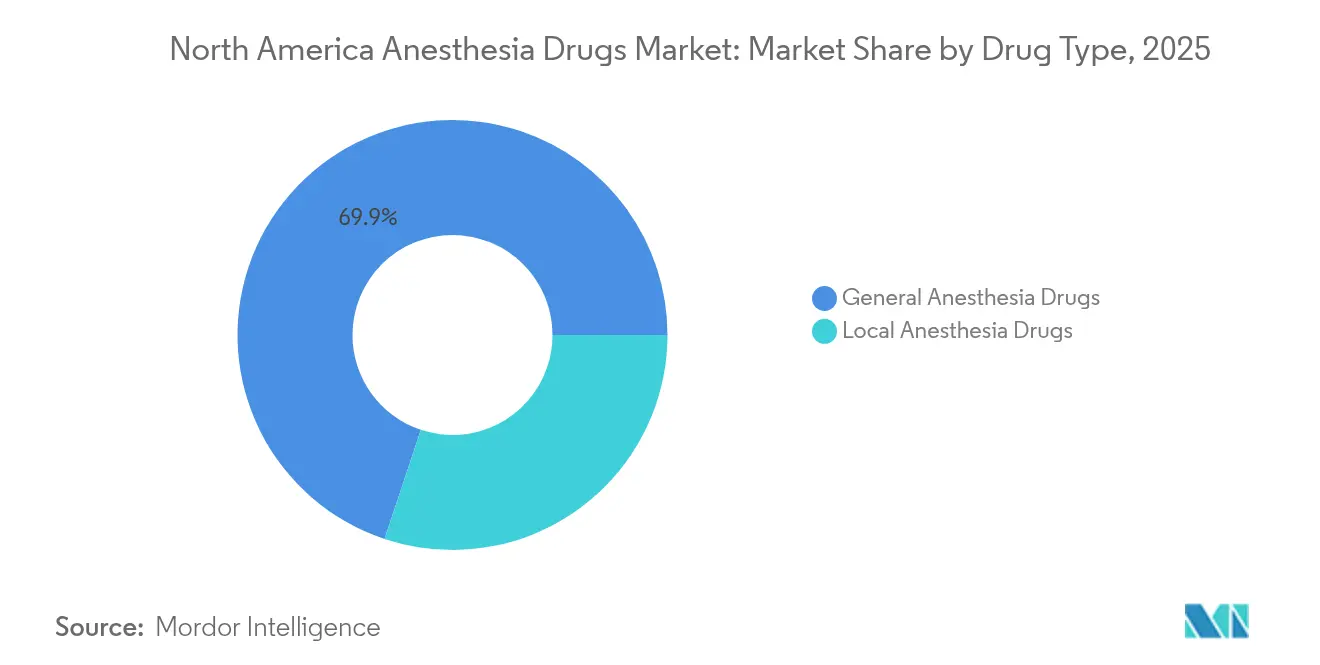

- Par type de médicament, les anesthésiques généraux ont dominé avec 69,88 % de la part du marché des médicaments anesthésiques en Amérique du Nord en 2025, tandis que les anesthésiques locaux enregistrent le CAGR le plus rapide de 3,80 % jusqu'en 2031.

- Par voie d'administration, les agents par inhalation représentaient 62,94 % de la taille du marché des médicaments anesthésiques en Amérique du Nord en 2025 ; les agents injectables devraient croître à un CAGR de 4,10 % jusqu'en 2031.

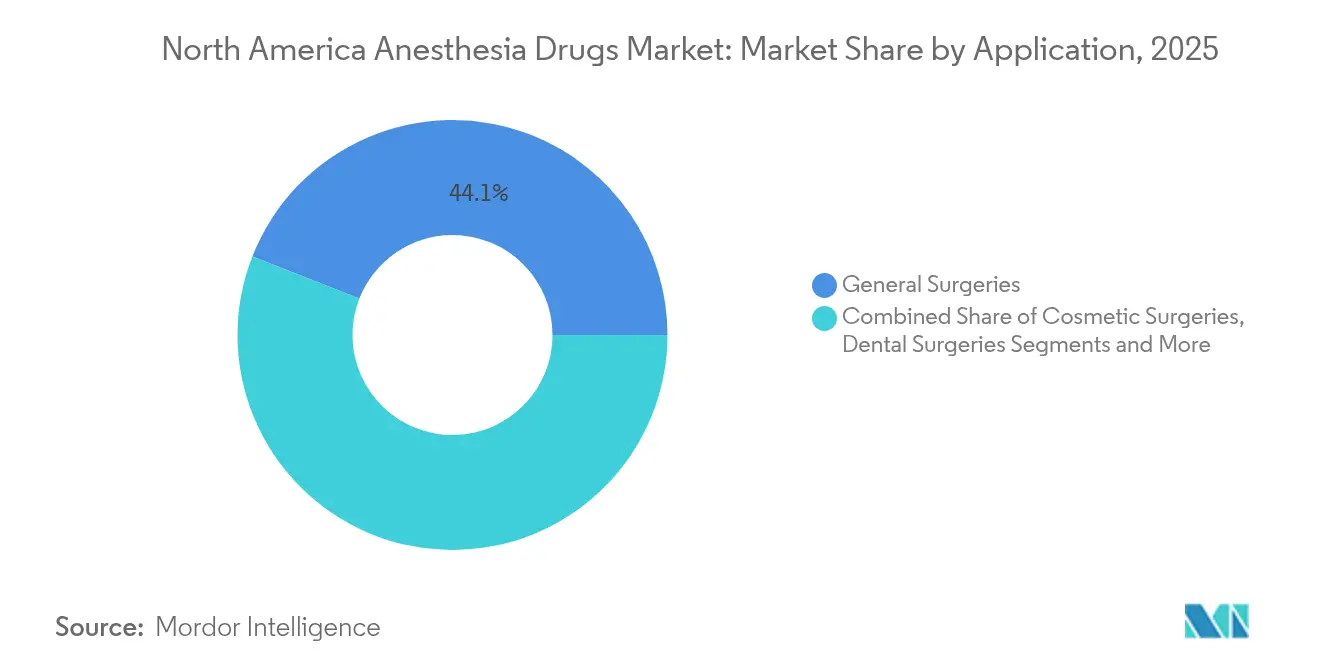

- Par application, la chirurgie générale a capté 44,05 % des revenus en 2025 ; la chirurgie esthétique devrait se développer à un CAGR de 4,22 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 57,92 % de la part du marché des médicaments anesthésiques en Amérique du Nord en 2025, tandis que les centres de chirurgie ambulatoire affichent le CAGR le plus élevé de 4,55 % jusqu'en 2031.

- Par géographie, les États-Unis commandaient 87,96 % de la part en 2025 ; le Mexique devrait accélérer à un CAGR de 4,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments anesthésiques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant de chirurgies | +0.9% | Amérique du Nord, avec l'impact le plus fort aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Investissement croissant en R&D par les entreprises pharmaceutiques | +0.6% | Mondial, avec concentration dans les pôles biotechnologiques américains | Long terme (≥ 4 ans) |

| Évolution vers les chirurgies ambulatoires stimulant la demande d'anesthésiques à action ultra-courte | +0.7% | Amérique du Nord, portée par l'expansion des centres de chirurgie ambulatoire aux États-Unis | Court terme (≤ 2 ans) |

| Adoption rapide de la surveillance anesthésique assistée par IA améliorant l'efficacité d'utilisation des médicaments | +0.5% | Amérique du Nord, principalement dans les centres médicaux universitaires | Moyen terme (2 à 4 ans) |

| Surveillance anesthésique assistée par IA | +0.4% | Amérique du Nord, avec des retombées sur les systèmes de santé avancés à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Commercialisation d'agents de nouvelle génération (par exemple, ciprofol/HSK3486) offrant des profils de sécurité améliorés | +0.6% | Mondial, avec une attention initiale portée sur l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de chirurgies

Les épisodes chirurgicaux dans la région continuent d'augmenter, Medicare signalant des gains annuels de 5,7 % dans les procédures par bénéficiaire en 2024. Les centres de chirurgie ambulatoire anticipent une hausse de 22 % du nombre de procédures d'ici 2033, renforçant la demande de formulations anesthésiques à action rapide. La cohorte des 65 ans et plus subit des opérations plus complexes, ce qui allonge l'exposition anesthésique et augmente la consommation de médicaments. Les interventions esthétiques génèrent désormais 13 milliards USD par an, élargissant l'utilisation d'agents adaptés qui limitent les nausées postopératoires dans les cliniques esthétiques [1]Li-Hua Zhou, « Apprentissage automatique pour la prédiction de la profondeur anesthésique », BMC Medical Informatics and Decision Making, bmcmedinformdecismak.biomedcentral.com.

Investissement croissant en R&D par les entreprises pharmaceutiques

Les commanditaires pharmaceutiques canalisent des sommes record dans les pipelines anesthésiques, AbbVie supervisant environ 90 composés actifs et 56,3 milliards USD de revenus en 2024 qui financent des programmes cliniques. Pfizer recense 64 nouvelles entités parmi 112 projets en pipeline, soulignant un large élan de découverte. La FDA a autorisé Journavx (suzetrigine) en janvier 2025, un agent non opioïde qui pourrait remodeler les protocoles de douleur périopératoire et réduire la co-administration d'opioïdes [2]Fred E. Shapiro, « Anesthésie pour la chirurgie esthétique ambulatoire », Current Opinion in Anesthesiology, journals.lww.com.

Évolution vers les chirurgies ambulatoires stimulant la demande d'anesthésiques à action ultra-courte

Les procédures le jour même favorisent des agents tels que le desflurane et le propofol pour une émergence rapide. Les protocoles de récupération améliorée après chirurgie renforcent le recours aux blocs nerveux qui réduisent l'exposition aux opioïdes. Les incitations économiques orientent en outre les hôpitaux vers des modèles ambulatoires qui intensifient la concurrence pour les médicaments à pharmacocinétique rapide.

Adoption rapide de la surveillance anesthésique assistée par IA améliorant l'efficacité d'utilisation des médicaments

Les systèmes en boucle fermée maintiennent la pression artérielle moyenne 10 mmHg plus élevée que les protocoles manuels, réduisant les épisodes d'hypotension. L'indice de prédiction de l'hypotension affiche une erreur quadratique moyenne de 0,0062 dans les tâches de prédiction de profondeur [3]Agence américaine des médicaments et des aliments, « La FDA approuve Journavx (Suzetrigine) », Agence américaine des médicaments et des aliments, fda.gov. Les hôpitaux universitaires sont les premiers adoptants et influencent les établissements communautaires par le biais des rotations de résidence. Les fabricants de médicaments qui intègrent leurs formulations à ces plateformes génèrent des coûts de changement qui découragent la concurrence générique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets indésirables et préoccupations en matière de sécurité | -0.5% | Mondial, avec un contrôle accru aux États-Unis | Long terme (≥ 4 ans) |

| Contrôles stricts de la FDA et de la DEA | -0.4% | Amérique du Nord, particulièrement aux États-Unis | Moyen terme (2 à 4 ans) |

| Pénuries de principes actifs pharmaceutiques clés | -0.6% | Chaîne d'approvisionnement nord-américaine dépendante des importations | Court terme (≤ 2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement | -0.4% | Mondial, avec concentration aux États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables et préoccupations en matière de sécurité des anesthésiques généraux

La pharmacovigilance de la FDA a recensé 1 126 événements indésirables liés au sévoflurane entre 2004 et 2022, allant de la fibrillation auriculaire à l'hyperthermie maligne. La surveillance pédiatrique a mis en évidence de nouveaux signaux tels que l'encéphalopathie, incitant les cliniciens à la prudence. Des initiatives environnementales telles que le plan du NHS visant à éliminer progressivement le desflurane poussent les hôpitaux à substituer des agents malgré leurs avantages en termes de familiarité. Ces facteurs favorisent les nouvelles molécules qui revendiquent des profils cardio-respiratoires plus étroits, mais qui peuvent nécessiter des programmes de formation coûteux.

Réglementations strictes de la FDA et de la DEA sur les substances contrôlées

Les plafonds de quotas de la DEA sur les analogues du fentanyl et les anesthésiques de l'annexe II limitent la flexibilité de production lors des pics de demande. En 2024, la FDA a retiré 65 demandes abrégées de médicaments, dont plusieurs anesthésiques injectables, mettant en évidence les obstacles à la conformité pour les génériqueurs de plus petite taille. Des retards tels que celui du dossier kétamine de PharmaTher, désormais repoussé à juin 2025, illustrent comment les examens réglementaires prolongent les pénuries d'agents critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les agents généraux dominent en volume, les agents locaux mènent la croissance

Les anesthésiques généraux représentaient 69,88 % de la part du marché des médicaments anesthésiques en Amérique du Nord en 2025. L'action rapide du propofol sous-tend cette avance, mais le ciprofol suscite un intérêt croissant chez les cliniciens car il atténue la douleur à l'injection et les variations cardiovasculaires. Le sévoflurane reste le choix dominant par inhalation pour les cas pédiatriques, même si l'utilisation du desflurane diminue sous la pression des préoccupations liées aux gaz à effet de serre. La dexmédétomidine joue un rôle croissant dans les procédures éveillées et les soins intensifs où la stabilité respiratoire est essentielle. Le rémifentanil fournit un soutien opioïde à action ultra-courte pour les cas ambulatoires brefs, tandis que le midazolam reste un adjuvant anxiolytique polyvalent.

Les anesthésiques locaux progressent à un CAGR de 3,80 %, le plus rapide parmi tous les segments, et bénéficient des blocs régionaux qui réduisent la dépendance aux opioïdes. La bupivacaïne est en tête pour son analgésie prolongée dans les contextes orthopédiques et obstétricaux. Le risque cardiotoxique plus faible de la ropivacaïne en fait l'agent rachidien de choix pour les populations à haut risque. La lidocaïne, toujours indispensable pour l'infiltration, connaît désormais des utilisations étendues dans l'anesthésie régionale intraveineuse. Les techniques guidées par échographie élargissent les indications des anesthésiques locaux, augmentant la consommation totale. La taille du marché des médicaments anesthésiques en Amérique du Nord pour les agents locaux devrait croître à un rythme en volume qui dépasse l'ensemble du secteur durant la période 2026-2031.

Par voie d'administration : la croissance des injectables remet en cause la domination de l'inhalation

Les médicaments par inhalation représentaient 62,94 % du marché des médicaments anesthésiques en Amérique du Nord en 2025 en raison d'une infrastructure de salle d'opération orientée vers les agents volatils. La cinétique prévisible du sévoflurane sous-tend sa primauté. La concentration des fournisseurs augmente après que Baxter a investi dans des lignes de remplissage et de finition à Porto Rico qui sécurisent les stocks régionaux. Les politiques environnementales, cependant, accélèrent la substitution vers l'anesthésie totale intraveineuse.

Les injectables enregistrent un CAGR de 4,10 % à mesure que les centres de chirurgie ambulatoire et les protocoles de récupération améliorée après chirurgie récompensent une titration précise. Le propofol reste l'ancre, mais les nouvelles autorisations de la FDA pour le ciprofol et le remimazolam diversifieront les options. La taille du marché des médicaments anesthésiques en Amérique du Nord pour les agents injectables devrait atteindre 1,93 milliard USD d'ici 2031, reflétant la préférence des cliniciens pour une rotation rapide. Les flacons prêts à l'emploi réduisent les erreurs médicamenteuses et la contamination, soutenant la demande. Bien que les voies topiques et transdermiques restent de niche, l'innovation dans les mousses de lidocaïne liposomale et les patchs dermiques pourrait ouvrir des revenus supplémentaires.

Par application : la chirurgie générale domine, l'esthétique mène la dynamique

La chirurgie générale a conservé 44,05 % de la part du marché des médicaments anesthésiques en Amérique du Nord en 2025 avec des charges de cas hospitaliers stables et des procédures laparoscopiques complexes. La croissance annuelle de 5,7 % des chirurgies de Medicare indique un volume de base solide. L'adoption des protocoles de récupération améliorée après chirurgie dans ce segment favorise une analgésie multimodale qui élargit les cocktails médicamenteux totaux par cas. L'anesthésie équilibrée, qui mélange des agents inhalés et intraveineux, assure une large demande dans toutes les classes de médicaments.

Les cas de chirurgie esthétique croissent à un CAGR de 4,22 %, reflétant l'acceptation des consommateurs et les options de financement. La hausse de 457 % des procédures esthétiques depuis 1997 montre un potentiel durable. Les fenêtres de récupération courtes nécessitent des anesthésiques à action ultra-courte pour éviter une hospitalisation de nuit, augmentant l'utilisation du desflurane, du rémifentanil et des blocs nerveux régionaux. Les interventions dentaires et de gestion de la douleur progressent également régulièrement, contribuant à la diversification des segments.

Par utilisateur final : les hôpitaux ancrent la demande tandis que les centres de chirurgie ambulatoire accélèrent

Les hôpitaux ont capté 57,92 % de la part du marché des médicaments anesthésiques en Amérique du Nord en 2025 en raison de leur capacité pour les chirurgies complexes et les soins intensifs. Les centres universitaires pilotent des projets d'IA qui affinent les taux de perfusion anesthésique, générant des économies de coûts et des scores de qualité. Les achats en gros permettent aux hôpitaux de négocier des prix favorables, bien que les pénuries poussent certains systèmes vers la préparation en interne.

Les centres de chirurgie ambulatoire se développent à un CAGR de 4,55 %, bénéficiant du remboursement des payeurs qui favorise les soins ambulatoires. Medicare a dépensé 6,8 milliards USD en factures de centres de chirurgie ambulatoire en 2023, soulignant l'ampleur du phénomène. Les centres de chirurgie ambulatoire préfèrent les flacons monodoses et les agents à action ultra-courte qui soutiennent les règles d'observation de 23 heures. Les centres de chirurgie en cabinet et les cliniques spécialisées complètent la demande mais font face à des variations réglementaires selon les États.

Analyse géographique

Les États-Unis commandaient 87,96 % du marché des médicaments anesthésiques en Amérique du Nord en 2025, leur intensité chirurgicale, leurs niveaux de remboursement et leur adoption précoce des technologies renforçant l'utilisation de médicaments haut de gamme. Les pénuries de main-d'œuvre ont atteint 78 % fin 2022, encourageant les systèmes d'IA qui réduisent la charge de travail des prestataires. Des pénuries chroniques, certaines dépassant trois ans, ont conduit Washington à allouer 34 milliards USD à la résilience pharmaceutique nationale, tandis qu'Amneal a obtenu l'approbation de la FDA pour le propofol fabriqué en interne, ce qui devrait stabiliser l'approvisionnement clé.

Le Canada affiche une couverture plus faible à 29,4 % de la capacité anesthésique américaine, ce qui limite le débit des salles d'opération. Son modèle de prestation d'anesthésie réservé aux médecins amplifie les lacunes en matière de personnel. Onze systèmes de remboursement provinciaux fragmentent les achats, entraînant des coûts unitaires de médicaments plus élevés. Le marché canadien des dispositifs médicaux a atteint 6,8 milliards USD en 2024 et croît de 5,4 % par an, ouvrant des opportunités pour des solutions combinant médicaments et dispositifs.

Le Mexique est la sous-région à la croissance la plus rapide avec un CAGR de 4,74 % jusqu'en 2031. Les mises à niveau des infrastructures et le tourisme médical accroissent la demande de normes anesthésiques de niveau international. Le Mexique se positionne également comme une source alternative de principes actifs pharmaceutiques pour le propofol et le sévoflurane, s'alignant sur l'Initiative nord-américaine de préparation pour diversifier les chaînes d'approvisionnement. L'adoption des blocs régionaux et des moniteurs d'IA est naissante mais en progression dans les centres tertiaires.

Paysage concurrentiel

Le marché des médicaments anesthésiques en Amérique du Nord présente une concentration intermédiaire avec une concurrence alimentée davantage par la garantie d'approvisionnement et l'intégration numérique que par la simple rivalité sur les prix. Fresenius Kabi a enregistré une croissance de revenus de 11 % en glissement annuel au troisième trimestre 2024 après que l'intégration verticale a renforcé la disponibilité des principes actifs pharmaceutiques. Baxter a porté ses lancements de produits injectables à dix en 2024, en se concentrant sur des formats prêts à l'emploi qui réduisent les temps de préparation en pharmacie. Les falaises de brevets pour des médicaments comme Nucynta ER en 2029 invitent des concurrents génériques qui fragmentent les segments opioïdes.

L'axe stratégique se concentre désormais sur les liens technologiques. Les entreprises s'associent à des éditeurs de logiciels d'IA pour intégrer des algorithmes de dosage directement dans les pompes à perfusion, fidélisant les prescripteurs à des écosystèmes propriétaires. La gestion environnementale émerge comme un facteur de différenciation : les fournisseurs développant des kits de capture pour les gaz volatils résiduels pourraient obtenir une préférence dans les appels d'offres au Canada et dans certains États américains. L'activité d'acquisition reste soutenue. Les acquisitions tardives de 2024 par AbbVie d'ImmunoGen et de Cerevel ajoutent des actifs neuromodulateurs qui complètent les portefeuilles de sédation.

Les perturbateurs comprennent les fabricants de ciprofol et de remimazolam, qui visent à déplacer le propofol dans les cohortes à haut risque. La filiale West-Ward de Hikma développe les anesthésiques injectables, comblant les lacunes laissées par des fournisseurs disparus. Sagent se concentre sur les remplissages de seringues pour les blocs régionaux, tandis que Hospira s'appuie sur la force de distribution de Pfizer pour reconquérir des parts hospitalières. Le secteur des médicaments anesthésiques en Amérique du Nord pivote ainsi vers des solutions intégrées qui associent molécules, analyses prédictives et gestion écologique.

Leaders du secteur des médicaments anesthésiques en Amérique du Nord

Baxter International

Fresenius SE & Co. KGaA

AbbVie Inc.

Eisai Co. Ltd

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Vertex Pharmaceuticals a reçu l'autorisation de la FDA pour les comprimés Journavx (suzetrigine) 50 mg, introduisant une option antidouleur non opioïde pour les contextes périopératoires.

- Décembre 2024 : Fresenius Kabi a lancé le premier flacon générique américain d'épinéphrine 1 mg/1 mL, élargissant l'approvisionnement en médicaments d'urgence et anesthésiques.

- Décembre 2024 : Baxter International a lancé cinq produits injectables, portant ses lancements en soins anesthésiques et critiques de 2024 à dix.

- Août 2024 : Amneal Pharmaceuticals a obtenu l'approbation de la FDA pour des flacons monodoses d'émulsion de propofol ciblant un marché annuel de 314 millions USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des médicaments anesthésiques comme la valeur annuelle des agents anesthésiques généraux et locaux sur ordonnance, injectables, par inhalation, topiques et transdermiques, homologués pour un usage chirurgical ou procédural humain aux États-Unis, au Canada et au Mexique. Les médicaments utilisés exclusivement à des fins vétérinaires ou pour la dentisterie sous sédation consciente sont hors du périmètre.

Exclusion du périmètre : Les analgésiques adjuvants, les bloqueurs neuromusculaires et les machines d'anesthésie ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de médicament

- Médicaments pour l'anesthésie générale

- Propofol

- Sévoflurane

- Desflurane

- Dexmédétomidine

- Rémifentanil

- Midazolam

- Autres médicaments pour l'anesthésie générale

- Médicaments pour l'anesthésie locale

- Bupivacaïne

- Ropivacaïne

- Lidocaïne

- Chloroprocaïne

- Prilocaïne

- Benzocaïne

- Autres médicaments pour l'anesthésie locale

- Médicaments pour l'anesthésie générale

- Par voie d'administration

- Inhalation

- Injection (IV/IM)

- Autres voies (topique, transdermique, etc.)

- Par application

- Chirurgies générales

- Chirurgies esthétiques

- Chirurgies dentaires

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Par géographie

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de pharmacies hospitalières, des administrateurs de centres de chirurgie ambulatoire (ASC), des anesthésiologistes et des responsables des achats dans les trois pays. Les discussions ont permis de clarifier les évolutions réelles du mix de dosages, les volumes moyens de cas et le rythme auquel de nouveaux agents tels que le ciprofol ou le remimazolam intègrent les formulaires, ce qui nous a permis de valider les hypothèses de bureau et d'ajuster les courbes d'adoption.

Recherche documentaire

Nous avons construit la base de référence à partir de jeux de données ouverts provenant de sources telles que l'Orange Book de la FDA américaine, la Base de données sur les produits pharmaceutiques de Santé Canada et les listes de la COFEPRIS mexicaine, qui recensent les molécules commercialisées et les formes pharmaceutiques. Les indicateurs de volume proviennent des statistiques chirurgicales annuelles de l'American Hospital Association, des tableaux d'utilisation des soins de santé de l'OCDE et des codes d'importation UN Comtrade qui suivent les API anesthésiques en vrac. Les rapports 10-K des entreprises et les documents des groupements d'achats hospitaliers ont fourni des informations sur les prix de vente moyens, tandis que D&B Hoovers et Dow Jones Factiva ont fourni les répartitions historiques des revenus des principaux fournisseurs. Cette liste est illustrative, et de nombreuses autres références publiques et propriétaires ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Nous appliquons une combinaison descendante et ascendante. Les volumes nationaux de chirurgie sont multipliés par la pénétration spécifique aux médicaments et la dose moyenne par cas, puis recoupés avec les expéditions des fournisseurs et des traceurs ASP × unités échantillonnés pour combler les écarts. Les variables clés comprennent les ratios chirurgie en hospitalisation complète versus ambulatoire, la croissance de la population vieillissante, les calendriers de lancement de nouveaux agents, les changements de recommandations favorisant les protocoles d'épargne opioïde et l'inflation du prix de gros moyen. Les prévisions utilisent une régression multivariée qui lie la demande en unités à la croissance des actes, aux évolutions démographiques et aux tendances de remboursement des payeurs, avec une analyse de scénarios superposant les sensibilités aux chocs réglementaires ou d'approvisionnement. Lorsque les estimations ascendantes sont inférieures aux données d'importation ou aux états financiers audités, les facteurs de variance sont divulgués de manière transparente avant la consolidation.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes au sein de Mordor, suivie de contrôles d'anomalies par rapport aux données commerciales trimestrielles et aux traceurs de prix. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des rappels, des approbations majeures ou des fluctuations de devises modifient les perspectives, afin que les clients reçoivent toujours la vue vérifiée la plus récente.

Pourquoi la base de référence de Mordor sur les médicaments anesthésiques en Amérique du Nord est fiable

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des listes de médicaments plus restreintes, ne projettent que les États-Unis ou supposent des ASP uniformes.

Les principaux facteurs d'écart comprennent la focalisation des concurrents sur les seuls agents généraux, l'exclusion du Mexique, le recours aux prix de détail et des cadences de mise à jour moins fréquentes qui ne tiennent pas compte de la récente migration vers l'ambulatoire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,06 Md USD (2025) | Mordor Intelligence | - |

| 2,10 Md USD (2024) | Regional Consultancy A | Ne comptabilise que les agents généraux et omet les médicaments topiques/locaux |

| 1,89 Md USD (2024) | Trade Journal B | Exclut le Mexique et base les totaux sur des ventes hospitalières échantillonnées |

| 2,40 Md USD (2025) | Industry Association C | Couvre uniquement les États-Unis et applique les prix de détail au lieu des prix départ usine |

La comparaison montre qu'une fois le périmètre, la géographie et les bases de prix alignés, le mélange équilibré de Mordor entre modélisation de la demande liée aux actes et validation primaire continue offre la base de référence la plus traçable et la plus opérationnelle pour les parties prenantes.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments anesthésiques en Amérique du Nord ?

La taille du marché des médicaments anesthésiques en Amérique du Nord devrait atteindre 3,16 milliards USD en 2026 et croître à un CAGR de 3,27 % pour atteindre 3,71 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des médicaments anesthésiques en Amérique du Nord ?

En 2026, la taille du marché des médicaments anesthésiques en Amérique du Nord devrait atteindre 3,16 milliards USD.

Quels sont les acteurs clés du marché des médicaments anesthésiques en Amérique du Nord ?

Baxter International, Fresenius SE & Co. KGaA, AbbVie Inc., Eisai Co. Ltd et B. Braun SE sont les principales entreprises opérant sur le marché des médicaments anesthésiques en Amérique du Nord.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les centres de chirurgie ambulatoire affichent le CAGR le plus élevé de 4,55 % car les procédures ambulatoires nécessitent des agents à action ultra-courte qui permettent une sortie le jour même.

Dernière mise à jour de la page le: