Taille et part du marché de la gestion de l'innovation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.57 Milliards de dollars |

| Taille du Marché (2031) | 7.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de l'innovation par Mordor Intelligence

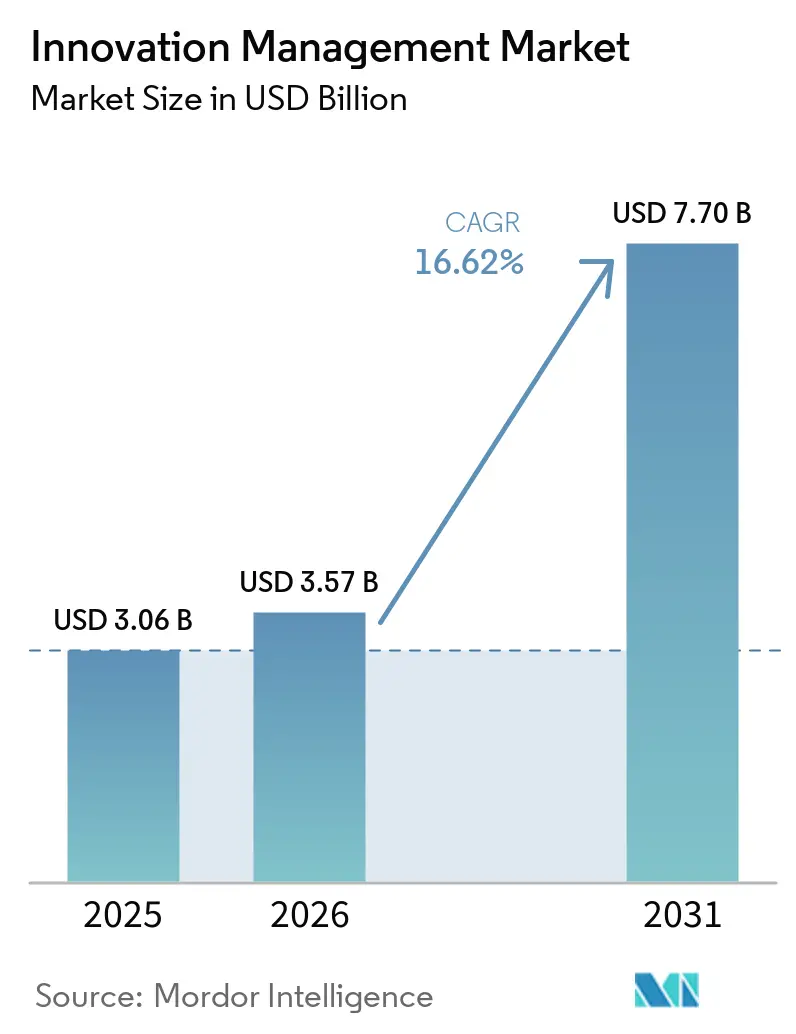

La taille du marché de la gestion de l'innovation en 2026 est estimée à 3,57 milliards USD, en hausse par rapport à la valeur de 2025 de 3,06 milliards USD, avec des projections pour 2031 affichant 7,7 milliards USD, soit une croissance à un TCAC de 16,62 % sur la période 2026-2031. Cette progression est alimentée par les mandats d'approvisionnement axés sur le cloud, l'intégration rapide de l'intelligence artificielle dans les flux de travail d'idéation, et la pression concurrentielle croissante en faveur d'une différenciation continue. L'Amérique du Nord ancre actuellement la demande, tandis que l'Asie-Pacifique enregistre la progression la plus forte, les entreprises régionales consacrant des budgets croissants en R&D et en IA générative à des programmes d'innovation systématiques. Les secteurs de la santé, des télécommunications et des services financiers déploient des plateformes à grande échelle, tandis que les petites et moyennes entreprises (PME) accélèrent leur adoption grâce à des offres cloud natives par abonnement qui évitent de lourds investissements en infrastructure. La convergence entre les suites de gestion de l'innovation et les outils de gestion de projet, de ressources humaines et de conception redéfinit progressivement les attentes des acheteurs en matière de gouvernance unifiée, d'analytique et de soutien à la commercialisation.

Principaux enseignements du rapport

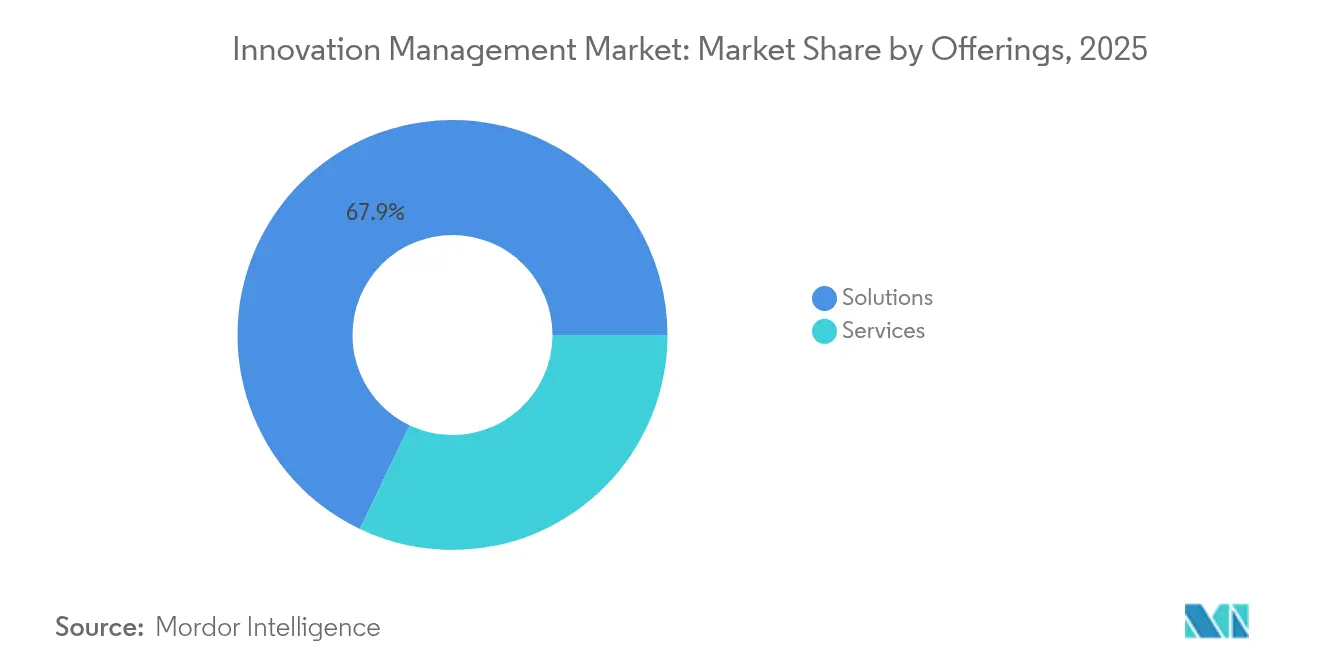

- Par offre, les solutions ont capté 67,92 % de la part du marché de la gestion de l'innovation en 2025 ; les services devraient croître à un TCAC de 19,12 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes organisations ont détenu 58,05 % de la taille du marché de la gestion de l'innovation en 2025, tandis que les PME progressent à un TCAC de 21,05 %.

- Par déploiement, les modèles cloud ont représenté 76,35 % de la taille du marché de la gestion de l'innovation en 2025 et devraient afficher un TCAC de 22,85 %.

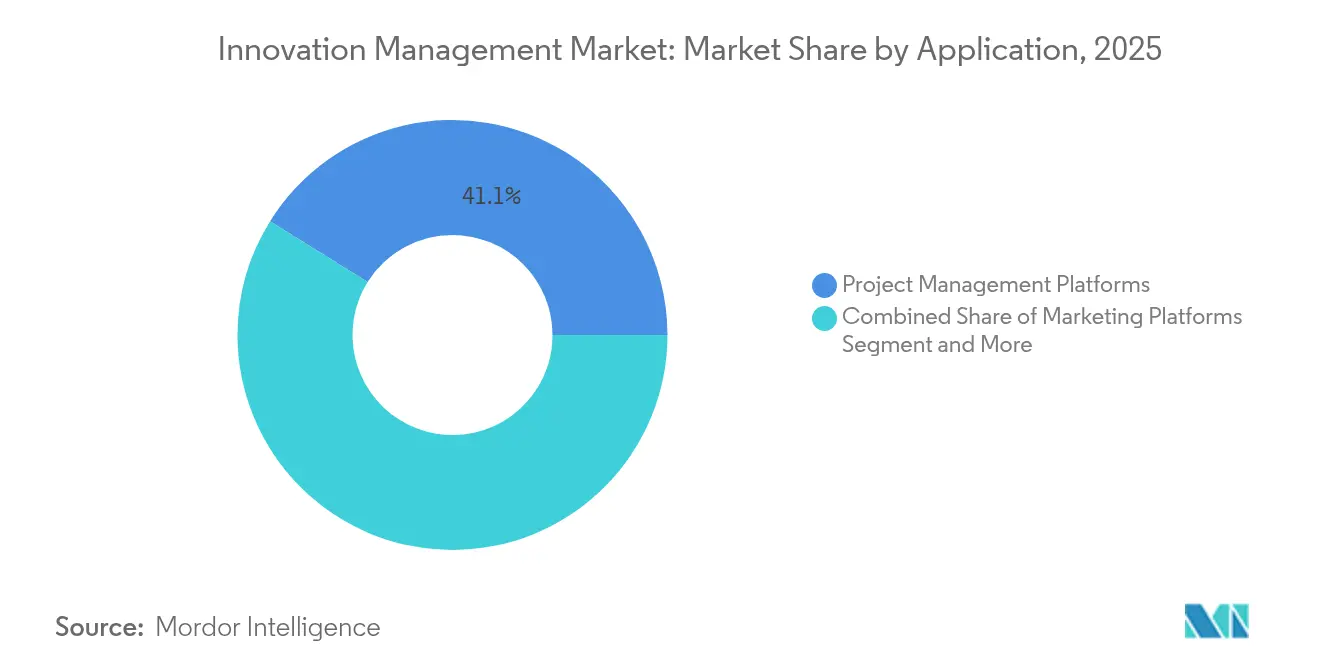

- Par application, les plateformes de gestion de projet ont dominé avec 41,12 % de la part du marché de la gestion de l'innovation en 2025 ; les plateformes RH représentent l'application à la croissance la plus rapide avec un TCAC de 19,75 %.

- Par secteur d'utilisateur final, les innovations dans le domaine de la santé progressent à un TCAC de 21,3 %, dépassant l'informatique et les télécommunications pour la dynamique de croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de l'innovation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transformation numérique continue dans tous les secteurs | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Hausse des budgets R&D des entreprises | +2.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Politiques d'approvisionnement axées sur le cloud | +2.5% | Mondial, avec l'Asie-Pacifique affichant les taux de croissance les plus élevés | Court terme (≤ 2 ans) |

| Expansion des écosystèmes d'innovation ouverte | +2.1% | Amérique du Nord et Europe au cœur, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Notation de la qualité d'idéation assistée par IA | +1.9% | Mondial, avec une adoption précoce dans les régions à forte orientation technologique | Court terme (≤ 2 ans) |

| Objectifs d'innovation obligatoires liés à la durabilité | +1.7% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Transformation numérique continue dans tous les secteurs | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique continue dans tous les secteurs

Les initiatives de transformation numérique sur le marché de la gestion de l'innovation contraignent les organisations à remplacer les boîtes à suggestions isolées par des cadres intégrés d'idéation, d'évaluation et de commercialisation intégrant l'analytique et l'orchestration des flux de travail. Les dirigeants considèrent de plus en plus l'IA digne de confiance comme un prérequis à une transformation évolutive, 77 % des leaders soulignant la nécessité de systèmes transparents.[1]Paul Daugherty, "Technology Vision 2025," Accenture, accenture.com Les entreprises manufacturières intègrent les capteurs et l'analytique de l'Industrie 4.0 dans leurs suites d'innovation, réduisant les incidents de sécurité jusqu'à 50 % tout en augmentant la participation des employés. Les approches de conception centrées sur l'employé s'attaquent aux obstacles culturels persistants, ouvrant la voie à des plateformes qui démocratisent l'idéation à travers les hiérarchies.

Hausse des budgets R&D des entreprises

L'escalade des dépenses de R&D sur le marché de la gestion de l'innovation intensifie la demande d'outils de gouvernance permettant de relier l'investissement aux résultats commerciaux. Oracle a investi 8,6 milliards USD au cours de l'exercice 2023 pour affiner ses produits existants et développer de nouvelles technologies, soulignant le lien entre la R&D à grande échelle et la nécessité de pipelines d'innovation structurés.[2]"Rapport annuel 2024," Oracle Corporation, oracle.com Le leader du conseil Accenture alloue 1,2 milliard USD par an à des laboratoires d'exploration et 1,1 milliard USD à la montée en compétences des effectifs, alignant les programmes de capital humain sur le suivi de l'innovation piloté par les plateformes. Les acteurs des services financiers emboîtent le pas, en élargissant leurs budgets IA et cloud pour protéger leurs flux de revenus dans un environnement de marges sous pression.

Politiques d'approvisionnement axées sur le cloud

Les règles d'achat du secteur public et les mandats des conseils d'administration des entreprises stipulent de plus en plus des solutions cloud natives, propulsant le marché de la gestion de l'innovation vers des architectures multi-locataires qui réduisent les coûts et accélèrent les mises à jour de fonctionnalités. Le modèle de déploiement de NetSuite illustre la façon dont des instances unifiées diffusent des mises à jour de sécurité à tous les locataires avec un temps d'arrêt minimal.[3]"Pourquoi NetSuite utilise la véritable multi-location," Oracle NetSuite, netsuite.com Les options de cloud souverain satisfont aux exigences européennes de résidence des données, équilibrant conformité et élasticité. Pourtant, la complexité de la migration persiste, stimulant la demande de services professionnels et de spécialistes de l'intégration gérée.

Notation de la qualité d'idéation assistée par IA

L'intelligence artificielle fait passer l'évaluation des idées de l'intuition à une notation étayée par des données probantes. ITONICS et d'autres fournisseurs associent de grands modèles de langage à des bases de données de tendances pour faire émerger plus rapidement des concepts à forte valeur ajoutée, réduisant le goulot d'étranglement de la « surcharge d'idées ». Les moteurs prédictifs évaluent la faisabilité financière et la maturité commerciale, permettant aux équipes produit de comprimer les cycles de décision. Le biais algorithmique reste un point de vigilance, incitant les fournisseurs à introduire des modèles auditables et des tableaux de bord d'IA explicable pour rassurer les responsables de la conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité des intégrations multi-locataires | -2.3% | Mondial, affectant particulièrement les organisations axées sur le cloud | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données et aux fuites de propriété intellectuelle | -1.8% | Europe et Asie-Pacifique en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Inertie culturelle organisationnelle | -1.5% | Mondial, avec les secteurs traditionnels les plus touchés | Long terme (≥ 4 ans) |

| Biais algorithmique dans les moteurs de classement des idées | -0.9% | Marchés développés avec une adoption avancée de l'IA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité des intégrations multi-locataires

Les entreprises qui cherchent à équilibrer efficacité des coûts et personnalisation découvrent souvent que la connexion de suites d'innovation cloud à des dizaines de systèmes existants sollicite fortement la bande passante informatique interne. L'architecture multi-instance de ServiceNow illustre le compromis : une isolation plus élevée mais une coordination des mises à niveau plus lourde. Les compagnies d'assurance et les fabricants se débattent avec la gestion des identités, la cartographie des données et les tests de conformité pour chaque locataire, amplifiant la demande de partenaires d'intégration spécialisés.

Préoccupations relatives à la souveraineté des données et aux fuites de propriété intellectuelle

Alors que les registres d'innovation abritent des ébauches de brevets, des formulations et des feuilles de route stratégiques, les organisations intensifient leurs protections contre les flux de données transfrontaliers. Les estimations économiques américaines évaluent les pertes nationales liées au vol de propriété intellectuelle jusqu'à 600 milliards USD par an, élevant la priorité du chiffrement, des chaînes de signature numérique et des pistes d'audit immuables. L'Europe applique des régimes stricts en matière de données personnelles et de secrets commerciaux, tandis que les tribunaux sud-coréens ont prononcé des peines d'emprisonnement pour des transferts de technologie non autorisés, renforçant les enjeux juridiques. Les fournisseurs répondent avec des zones d'hébergement spécifiques à chaque région, des services de gestion des clés et des architectures à connaissance nulle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offres : les solutions dominent l'intégration des plateformes

Les solutions ont représenté 67,92 % de la part du marché de la gestion de l'innovation en 2025, démontrant que les acheteurs privilégient les plateformes unifiées couvrant la capture d'idéation, la gouvernance par étapes et l'analytique de portefeuille au sein d'une expérience utilisateur unique. Les modèles d'IA intégrés, les constructeurs de flux de travail à faible code et les connecteurs API préconstruits continuent d'élever la barre pour les suites tout-en-un. Les services professionnels, bien que plus modestes, progressent rapidement à un TCAC de 19,12 % alors que les entreprises recherchent un soutien consultatif pour la gestion du changement, le calibrage des algorithmes et les flux de travail d'intégration. La branche conseil d'Accenture a déclaré 5,068 milliards USD de chiffre d'affaires trimestriel, signalant une demande soutenue pour des services de déploiement spécialisés qui maintiennent les programmes de transformation dans les délais.

La demande d'optimisation post-implémentation propulse également la catégorie des services. Les contrats d'amélioration continue traitent les nouvelles mises à jour de fonctionnalités, les formations de remise à niveau des employés et l'évaluation comparative des performances. À mesure que les mises à jour de fonctionnalités multi-locataires s'accélèrent, les organisations contractent des partenaires de plateforme pour recalibrer les indicateurs clés de performance (KPI) d'innovation, garantissant que les nouveaux modèles analytiques s'alignent sur les objectifs stratégiques en évolution. Cette dynamique positionne les fournisseurs de services gérés comme des alliés essentiels pour maintenir la vélocité de l'innovation tout au long du cycle de vie de la plateforme.

Par taille d'entreprise utilisatrice finale : les PME accélèrent l'adoption

Les grandes entreprises ont représenté 58,05 % de la taille du marché de la gestion de l'innovation en 2025, tirant parti de budgets R&D dédiés et d'équipes d'architecture internes pour intégrer les suites dans les systèmes de cycle de vie des produits, de ressources humaines et d'expérience client. Néanmoins, les PME représentent la cohorte la plus dynamique, progressant à un TCAC de 21,05 % grâce à la tarification par abonnement, aux déploiements cloud clés en main et aux programmes d'intégration guidée qui réduisent les barrières d'entrée historiques. Le marché de la gestion de l'innovation répond aux problématiques des PME — plafonds budgétaires et pénuries de talents — via des bibliothèques de modèles, des intégrations sans code et des outils de feuille de route assistés par IA.

Les incitations politiques régionales soutiennent également l'adoption par les PME. Les fonds de l'Union européenne canalisent des subventions vers des projets de numérisation, tandis que les banques de développement nord-américaines financent les migrations vers le cloud. Pour combler les lacunes en matière de compétences, les fournisseurs proposent des formations virtuelles et des forums communautaires qui partagent les meilleures pratiques pour mobiliser des équipes transfonctionnelles, favorisant une culture d'idéation distribuée. Ce soutien global comprime les délais de montée en puissance et renforce la fidélisation à la plateforme parmi les entreprises aux ressources limitées.

Par déploiement : l'architecture cloud transforme l'innovation

Les déploiements cloud ont représenté 76,35 % de la taille du marché de la gestion de l'innovation en 2025 et devraient croître de 22,85 % par an, la multi-location permettant des mises à niveau plus rapides et un coût total de possession plus faible. Les branches de code unifiées permettent aux fournisseurs de déployer simultanément des moteurs d'IA, des connecteurs et des correctifs de sécurité pour tous les clients, accélérant le délai de création de valeur. Les installations sur site persistent dans les entreprises de défense, de sciences de la vie et d'énergie qui doivent stocker les données dans des installations contrôlées ; cependant, la charge de maintenance et les limites de scalabilité tempèrent la part future de ce modèle.

Les architectures hybrides gagnent du terrain, permettant aux ensembles de données sensibles de résider dans des zones privées tandis que les charges de travail moins réglementées s'exécutent dans le cloud public. Infosys prévoit que les agents d'IA, les cadres de cloud souverain et les boîtes à outils de cyber-résilience domineront les feuilles de route cloud jusqu'en 2025. Pour les fournisseurs de gestion de l'innovation, la prise en charge native de plusieurs hyperscalers cloud et de nœuds de traitement en périphérie devient un argument de vente, notamment dans les sites de fabrication générant des données de capteurs à volume élevé qui alimentent des tableaux de bord d'idéation en temps réel.

Par application : les plateformes de gestion de projet mènent l'intégration

Les plateformes de gestion de projet ont contribué à hauteur de 41,12 % de la part du marché de la gestion de l'innovation en 2025, consolidant leur rôle de colonne vertébrale pour relier la conception conceptuelle aux jalons d'exécution. L'analytique prédictive intégrée signale les contraintes de ressources, tandis que les simulateurs de portefeuille reclassent les projets en fonction de l'évolution des signaux de marché. Les modules d'innovation axés sur les ressources humaines enregistrent la progression la plus rapide, portés par des moteurs d'analytique des talents qui associent les compétences des employés aux besoins émergents en R&D, optimisant ainsi l'engagement et la rétention.

Les outils de design thinking et de marketing intègrent des boucles de rétroaction sur le parcours client directement dans les écrans d'idées, garantissant que les concepts répondent aux besoins non satisfaits des utilisateurs. Sopheon rapporte que les organisations utilisant sa suite transfonctionnelle raccourcissent les cycles de lancement commercial de 15 à 30 % et améliorent les taux de succès des produits jusqu'à 50 %. Les API ouvertes restent essentielles, permettant aux entreprises d'intégrer des portails de gestion de la propriété intellectuelle, de conformité et de partenaires externes pour créer des écosystèmes d'innovation spécifiques à leur domaine sans dépendance à une plateforme.

Par utilisateur final : la santé accélère l'innovation fondée sur les données probantes

L'informatique et les télécommunications ont conservé une part de 24,63 % en 2025 sur le marché de la gestion de l'innovation, mais la santé affiche désormais la progression la plus rapide avec un TCAC de 21,3 %. Les hôpitaux et les entreprises de sciences de la vie intègrent des revues de littérature assistées par IA, la mise en correspondance des essais cliniques et la surveillance post-commercialisation dans leurs pipelines d'innovation pour démontrer des gains mesurables en matière de résultats pour les patients. Les grands modèles de langage résument les résultats de recherche et signalent les lacunes en matière de conformité réglementaire, réduisant la charge de travail manuelle des comités d'innovation surchargés. Les organismes payeurs expérimentent l'hyperautomatisation pour rationaliser les protocoles de décision de couverture, améliorant simultanément l'expérience des membres et la maîtrise des coûts.

Par ailleurs, les services financiers capitalisent sur la blockchain et les API cloud pour innover plus rapidement dans les paiements, la gestion de patrimoine et la détection des fraudes. Les entités gouvernementales mettent en œuvre des cadres d'innovation pour atteindre des améliorations de services « 10x », adoptant des accélérateurs cloud et IA pour repenser les processus orientés vers les citoyens. Les entreprises manufacturières, de commerce de détail et d'énergie intègrent la télémétrie de l'Internet des objets pour transformer les informations en temps réel en améliorations itératives de produits, renforçant les mentalités d'amélioration continue au sein des équipes de première ligne.

Analyse géographique

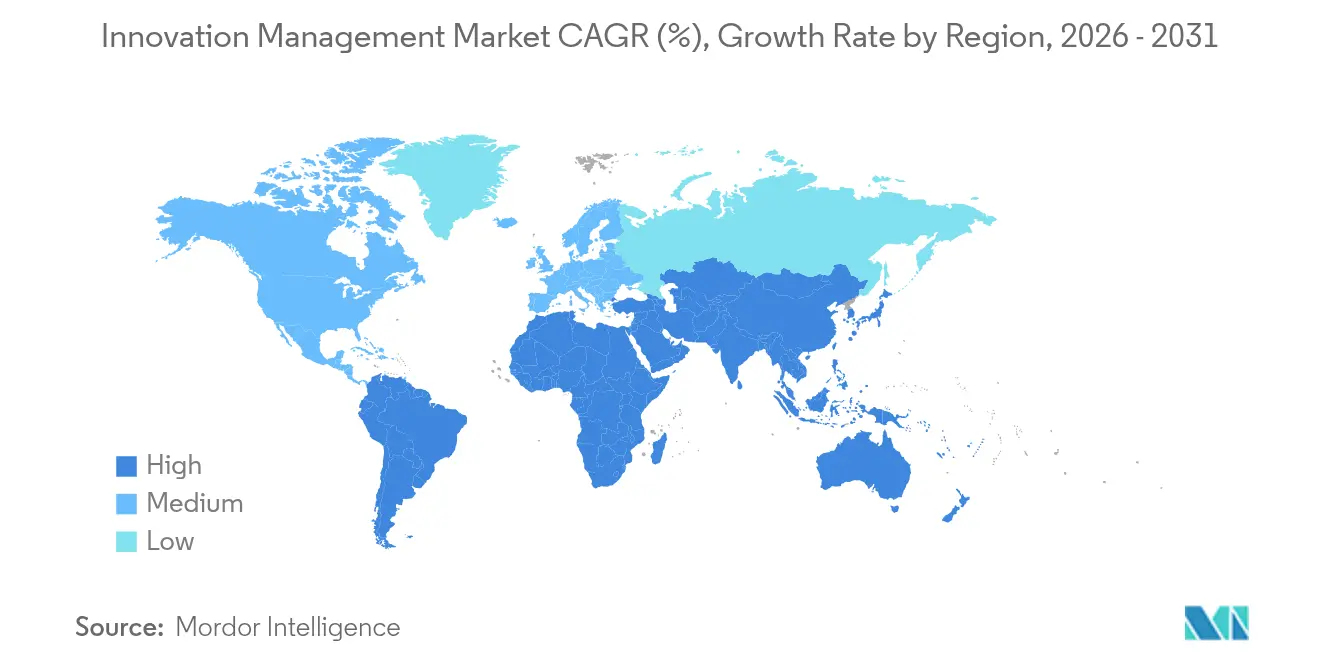

L'Amérique du Nord a capté 38,22 % de la part du marché de la gestion de l'innovation en 2025, soutenue par des écosystèmes de logiciels d'entreprise matures, un financement par capital-risque abondant et une large acceptation au niveau de la direction générale des protocoles d'idéation structurée. Microsoft a déclaré 245 milliards USD de chiffre d'affaires en 2024 — une hausse de 16 % — validant des cycles d'investissement soutenus qui favorisent les suites d'innovation pour orchestrer les pipelines de produits et de services. Les dépenses fédérales américaines en cloud ont été multipliées par cinq en huit ans, normalisant davantage les plateformes d'innovation hébergées dans le cloud au sein des administrations publiques et des secteurs réglementés. Le Canada et le Mexique renforcent la dynamique régionale avec des déploiements dans les secteurs manufacturier, des ressources naturelles et de la fintech, bien qu'à des niveaux de dépenses absolus plus faibles.

L'Asie-Pacifique se positionne comme la région à la croissance la plus rapide, progressant à un TCAC de 22,1 % jusqu'en 2031. Les entreprises en Chine, en Australie et en Asie du Sud-Est sautent les couches informatiques existantes, adoptant des piles d'innovation cloud natives et mobiles qui s'alignent sur les cultures des super-applications et les économies sans espèces. Les initiatives nationales de modèles d'IA et les règles de localisation des données stimulent la demande de suites d'innovation adaptées à chaque région. Le Japon et la Corée du Sud mettent l'accent sur les contrôles de cloud souverain et de protection de la propriété intellectuelle, harmonisant une infrastructure numérique avancée avec des exigences de conformité rigoureuses. Les intégrateurs locaux et les hyperscalers s'associent aux fournisseurs de plateformes pour proposer des offres de solutions verticales adaptées aux cas d'usage dans les secteurs manufacturier, électronique et public.

L'Europe enregistre une expansion mesurée mais résiliente, portée par des réglementations plus strictes en matière de divulgation environnementale et des mandats de confidentialité tels que le RGPD. La directive européenne sur les rapports de durabilité des entreprises incite les entreprises à intégrer des points de contrôle ESG dans les flux de travail d'innovation, renforçant l'argumentaire commercial en faveur de plateformes auditables. Les politiques nationales de souveraineté cloud favorisent une préférence pour les centres de données régionaux et les procédures de chiffrement. Le Royaume-Uni, l'Allemagne et la France sont en tête de l'adoption, tandis que les nations du sud et de l'est progressent en ligne avec les mises à niveau plus larges de l'économie numérique. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des frontières naissantes où les lacunes en matière d'infrastructure et les priorités d'investissement peuvent ralentir l'adoption des plateformes, mais la tarification SaaS localisée et les initiatives de numérisation gouvernementales améliorent progressivement l'accessibilité du marché.

Paysage concurrentiel

La concurrence associe de grands éditeurs de logiciels d'entreprise généralistes et des acteurs spécialisés. IBM, SAP, Oracle et Salesforce vendent des modules de gestion de l'innovation en complément de leurs suites ERP, CRM et analytique, tirant parti des intégrations intégrées et des équipes de succès client établies. La division logicielle d'IBM a généré 6,336 milliards USD au premier trimestre 2025 avec une marge de 29,1 %, attestant de la rentabilité des stratégies de regroupement de plateformes. Accenture, Wipro et d'autres grands acteurs de services étendent leur portée grâce à des engagements d'implémentation, de services gérés et d'externalisation de l'innovation.

Les fournisseurs spécialisés tels que HYPE Innovation, Brightidea, Qmarkets et Wazoku se différencient par des fonctionnalités spécifiques à leur domaine — prospection de partenaires d'innovation ouverte, plug-ins de bases de données de startups et coaching d'idéation assisté par IA. La consolidation du marché s'est accélérée lorsque Wellspring a acquis Sopheon, créant un fournisseur d'InnovationOps avec une couverture de bout en bout. La concurrence sur les espaces blancs se concentre sur la tarification adaptée aux PME, le support de cloud souverain et les algorithmes d'atténuation des biais. Les partenariats avec les hyperscalers et les entreprises de cybersécurité gagnent en importance, les clients attendant une gestion des identités, un chiffrement et des outils de conformité intégrés dans la pile d'innovation. Les modules de traitement en périphérie, les registres de propriété intellectuelle basés sur la blockchain et les ontologies sectorielles spécifiques représentent désormais des différenciateurs émergents dans les feuilles de route produit.

Leaders du secteur de la gestion de l'innovation

SAP SE

Oracle Corporation

IBM Corporation

Planview, Inc.

Brightidea, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : Wellspring a acquis Sopheon, fusionnant les actifs de transfert de technologie, de gestion de la propriété intellectuelle et de gouvernance de l'innovation en une suite InnovationOps unique.

- Juillet 2024 : HYPE Innovation a acquis Planbox, élargissant son empreinte en Amérique du Nord et intégrant des fonctionnalités de planification de projet agile dans HYPE Innovate.

- Décembre 2024 : HYPE Innovation a lancé HYPE 11, intégrant des visualisations d'apprentissage automatique, un coaching par IA et une synthèse par extraction web dans la plateforme principale.

- Décembre 2024 : IdeaScale a publié des analyses alimentées par IA qui appliquent une notation prédictive et une optimisation de portefeuille aux données d'idéation d'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la gestion de l'innovation comme l'ensemble complet des plateformes logicielles et des services professionnels ou gérés associés qui aident les organisations à capturer des idées, à solliciter des retours d'information participatifs, à évaluer des concepts, à allouer des budgets et à surveiller la réalisation de la valeur tout au long du cycle de vie de l'innovation. Ces outils reposent sur une infrastructure cloud ou sur site et sont concédés sous licence selon des modèles par abonnement ou perpétuels.

Exclusion du périmètre : les offres limitées à la gestion générique de portefeuille de projets ou du cycle de vie des produits qui ne disposent pas de fonctionnalités d'idéation ou d'innovation ouverte sont exclues de nos chiffres.

Aperçu de la segmentation

- Par offres

- Solutions

- Services

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par déploiement

- Cloud

- Sur site

- Par application

- Plateformes de gestion de projet

- Plateformes marketing

- Plateformes de conception

- Plateformes RH

- Autres plateformes

- Par utilisateur final

- BFSI

- Santé

- Informatique et télécommunications

- Médias et divertissement

- Gouvernement

- Autres utilisateurs finaux

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes ont été réalisés auprès de fournisseurs de logiciels, de directeurs des systèmes d'information, de responsables de la transformation numérique et de gestionnaires de programmes d'innovation en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier les fourchettes de prix des licences, le nombre moyen de postes par déploiement, le rythme de migration vers le cloud et les déclencheurs de la demande régionale, nous permettant de combler les lacunes de données et de valider les hypothèses de modélisation.

Recherche documentaire

Les analystes de Mordor ont commencé par des sources de données ouvertes reconnues telles que les Principaux indicateurs de la science et de la technologie de l'OCDE, l'Enquête communautaire sur l'innovation d'Eurostat, les tableaux de R&D de la Fondation nationale des sciences des États-Unis et les familles de brevets extraites via Questel. Ils ont ensuite intégré des perspectives sectorielles d'organismes tels que la Banque mondiale, l'International Data Corporation et des groupes commerciaux régionaux des TIC pour évaluer les dépenses de transformation numérique. Les rapports annuels (10-K), les prospectus d'introduction en bourse (S-1) et les présentations aux investisseurs des entreprises ont fourni des indices sur les prix, les renouvellements et le nombre de clients. Les flux d'abonnement de Dow Jones Factiva et D&B Hoovers ont aidé à vérifier les répartitions de revenus entre logiciels et services. Cette liste est illustrative ; plusieurs autres sources publiques et payantes ont alimenté des vérifications de faits supplémentaires.

Dimensionnement du marché et prévisions

Une approche descendante qui relie les dépenses de R&D des entreprises, la prévalence des programmes d'innovation et les dépenses annuelles moyennes en plateformes génère la valeur de l'année de base. Les agrégations des fournisseurs, les vérifications des canaux de distribution et les calculs sélectifs de prix multiplié par le nombre d'utilisateurs fournissent un miroir ascendant qui guide le calibrage. Les variables clés suivies comprennent la croissance mondiale de la R&D des entreprises, le taux d'adoption du cloud parmi les grandes entreprises, le prix médian des abonnements logiciels et la part des entreprises organisant des défis d'idéation formels. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios autour du sentiment budgétaire informatique, avec des panels d'experts confirmant les trajectoires des variables. Lorsque les données ascendantes sont insuffisantes, les estimations médianes sont ancrées aux divulgations financières auditées avant d'être ajustées pour les effets de change.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches couvrant les analyses de variance, les signalements d'anomalies et la validation par les pairs. Nous actualisons tous les douze mois et déclenchons des mises à jour rapides après des événements importants tels que des acquisitions majeures ou des changements réglementaires. Un examen final par les analystes est effectué immédiatement avant la livraison du rapport pour s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur la gestion de l'innovation mérite-t-elle confiance

Les estimations varient d'un éditeur à l'autre car chaque entreprise sélectionne des périmètres de marché, des dates de taux de change et des cadences d'actualisation uniques, tandis que certains s'appuient sur des déclarations de fournisseurs non vérifiées qui gonflent les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,06 milliards USD (2025) | ||

| 2,64 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les revenus des services gérés et applique une érosion fixe du prix de vente moyen de 8 % |

| 1,68 milliard USD (2024) | Association professionnelle B | Comptabilise uniquement les logiciels, omet les frais d'activation cloud et les rebasages de devises en cours d'année |

| 1,69 milliard USD (2024) | Revue spécialisée C | Utilise des communiqués de presse de fournisseurs sans triangulation ni recoupement avec des bases de données de brevets |

Pris ensemble, la comparaison montre comment le périmètre rigoureux de Mordor, la modélisation bilatérale et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et défendre en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion de l'innovation ?

Le marché de la gestion de l'innovation s'établit à 3,57 milliards USD en 2026 et devrait atteindre 7,7 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les plateformes de gestion de l'innovation ?

L'Asie-Pacifique enregistre la croissance la plus élevée, progressant à un TCAC de 22,1 % jusqu'en 2031, les entreprises augmentant leurs investissements en IA générative et en cloud.

Pourquoi les PME adoptent-elles plus rapidement les logiciels de gestion de l'innovation ?

Les modèles cloud par abonnement, les bibliothèques de modèles et l'intégration guidée par IA réduisent les coûts initiaux et les exigences en compétences, propulsant l'adoption par les PME à un TCAC de 21,05 %.

Comment le déploiement cloud influence-t-il le marché ?

Les modèles cloud génèrent 76,35 % des revenus actuels et progressent de 22,85 % par an grâce à l'efficacité des coûts de la multi-location, aux cycles rapides de mise à jour des fonctionnalités et à des intégrations plus faciles.

Quel segment d'utilisateur final affiche le TCAC le plus rapide ?

La santé est en tête avec un TCAC de 21,3 %, les hôpitaux et les entreprises de sciences de la vie intégrant des outils de décision fondés sur les données probantes dans leurs flux de travail cliniques et de R&D.

Dernière mise à jour de la page le: