Tamaño y Participación del Mercado de Gestión de la Innovación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.62% CAGR |

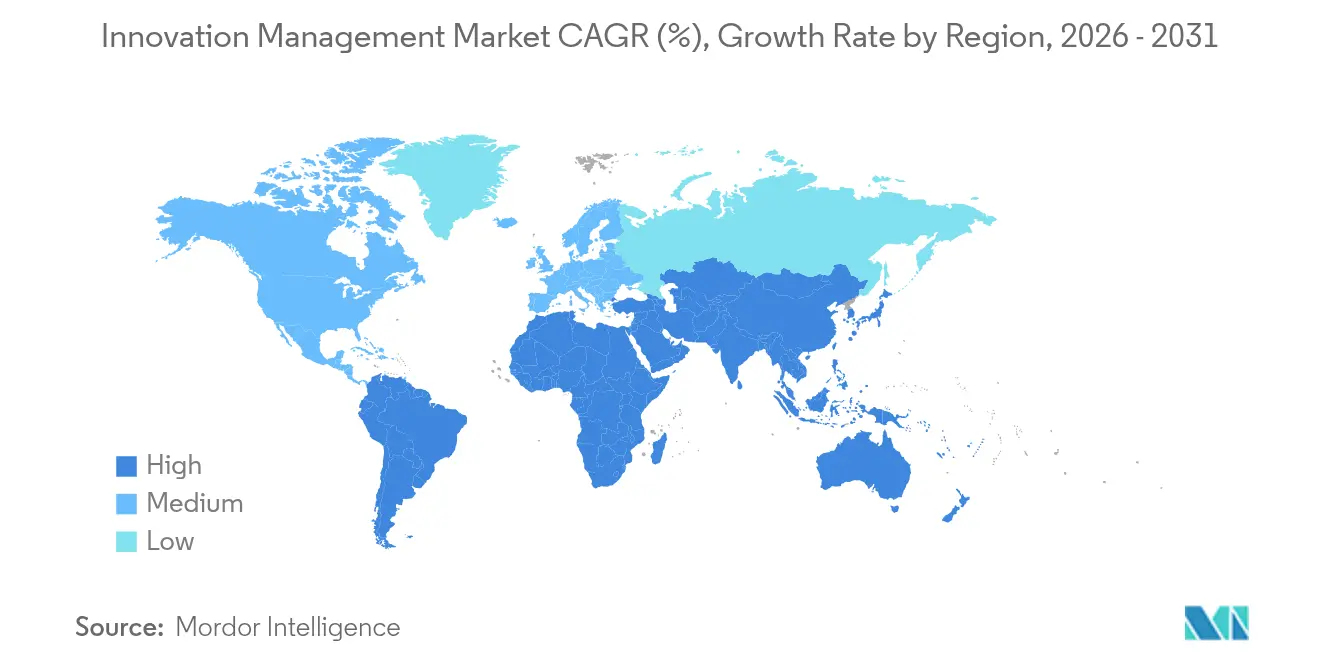

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de la Innovación por Mordor Intelligence

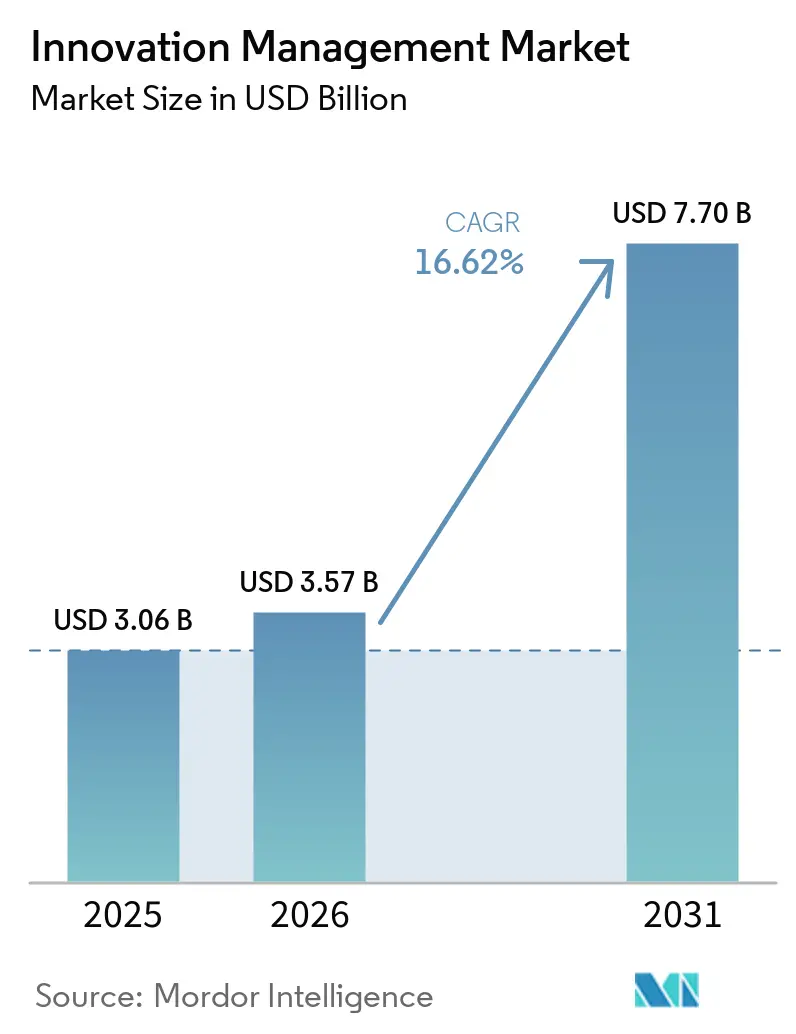

El tamaño del mercado de gestión de la innovación en 2026 se estima en USD 3,57 mil millones, creciendo desde el valor de 2025 de USD 3,06 mil millones, con proyecciones para 2031 que muestran USD 7,7 mil millones, creciendo a una CAGR del 16,62% durante 2026-2031. El repunte está impulsado por los mandatos de adquisición con prioridad en la nube, la rápida incorporación de inteligencia artificial en los flujos de trabajo de ideación y la creciente presión competitiva por la diferenciación continua. América del Norte ancla actualmente la demanda, aunque Asia-Pacífico registra el ascenso más pronunciado a medida que las empresas regionales canalizan presupuestos crecientes de I+D e IA generativa hacia programas de innovación sistemáticos. Los sectores de salud, telecomunicaciones y servicios financieros implementan plataformas a escala, mientras que las pequeñas y medianas empresas (PyMEs) aceleran la adopción gracias a las ofertas nativas de la nube basadas en suscripción que evitan grandes desembolsos en infraestructura. La convergencia entre las suites de gestión de la innovación y las herramientas de ejecución de proyectos, recursos humanos y diseño está redefiniendo constantemente las expectativas de los compradores en cuanto a gobernanza unificada, análisis y soporte de comercialización.

Conclusiones Clave del Informe

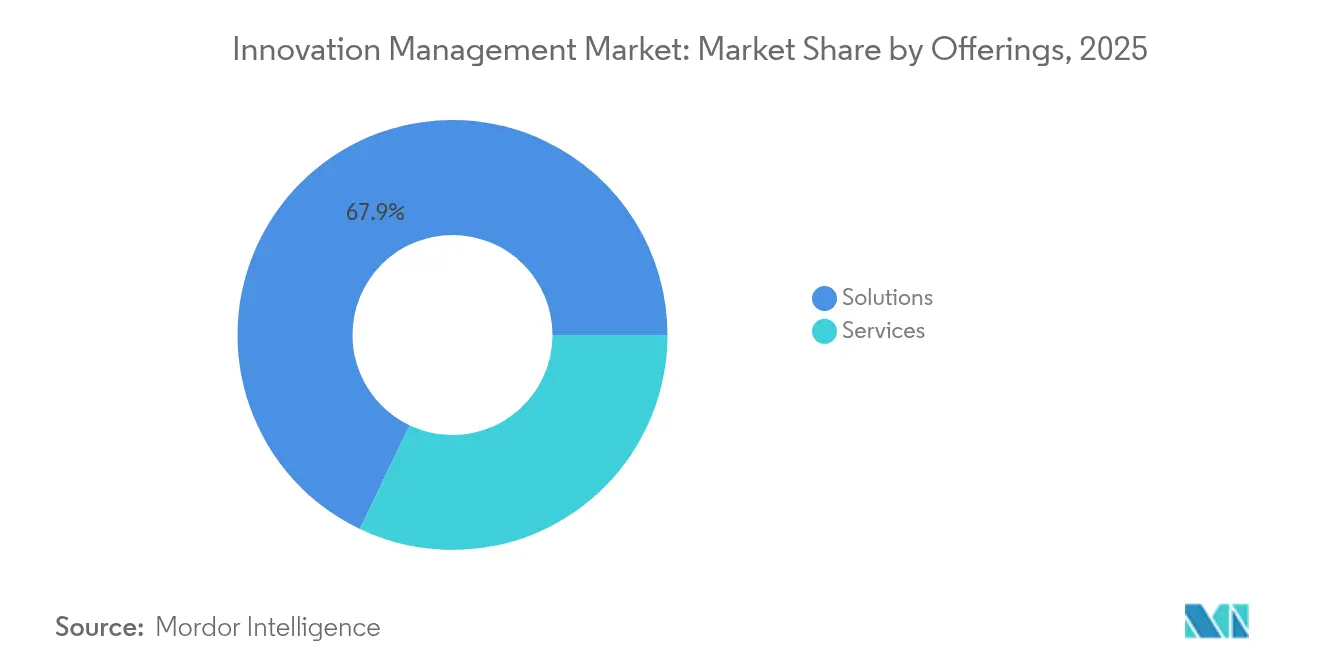

- Por oferta, las soluciones capturaron el 67,92% de la participación del mercado de gestión de la innovación en 2025; los servicios están proyectados para crecer a una CAGR del 19,12% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes organizaciones mantuvieron el 58,05% del tamaño del mercado de gestión de la innovación en 2025, mientras que las PyMEs se expanden a una CAGR del 21,05%.

- Por implementación, los modelos en la nube representaron el 76,35% del tamaño del mercado de gestión de la innovación en 2025 y se proyecta que registren una CAGR del 22,85%.

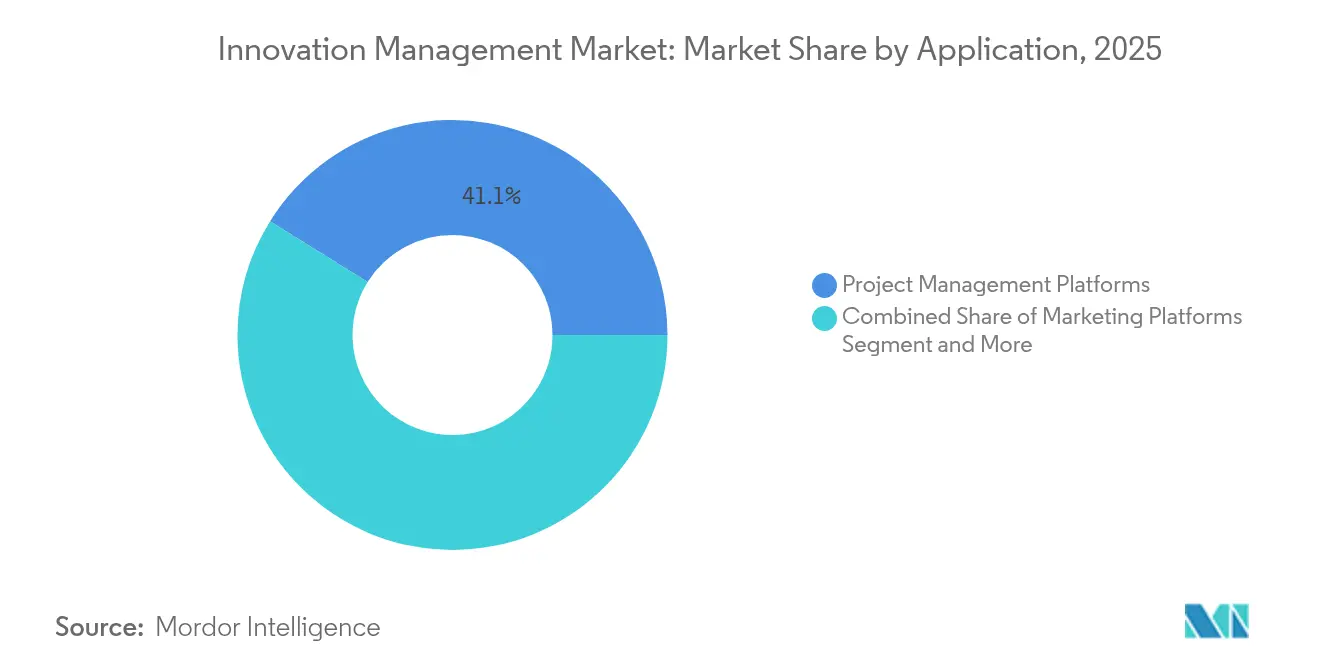

- Por aplicación, las plataformas de gestión de proyectos lideraron con el 41,12% de la participación del mercado de gestión de la innovación en 2025; las plataformas de recursos humanos representan la aplicación de más rápido crecimiento con una CAGR del 19,75%.

- Por vertical de usuario final, las innovaciones en salud avanzan a una CAGR del 21,3%, superando a TI y telecomunicaciones en el mayor impulso de crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de la Innovación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital continua en todas las industrias | +3.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Aumento de los presupuestos de I+D empresarial | +2.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Políticas de adquisición con prioridad en la nube | +2.5% | Global, con Asia-Pacífico mostrando las tasas de crecimiento más altas | Corto plazo (≤ 2 años) |

| Expansión de los ecosistemas de innovación abierta | +2.1% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Puntuación de calidad de ideación habilitada por IA | +1.9% | Global, con adopción temprana en regiones tecnológicamente avanzadas | Corto plazo (≤ 2 años) |

| Objetivos de innovación vinculados a la sostenibilidad de carácter obligatorio | +1.7% | Europa y América del Norte liderando, con expansión global | Largo plazo (≥ 4 años) |

| Transformación digital continua en todas las industrias | +3.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital Continua en Todas las Industrias

La transformación digital en el mercado de gestión de la innovación obliga a las organizaciones a reemplazar los buzones de sugerencias aislados por marcos integrados de ideación, evaluación y comercialización que incorporan análisis y orquestación de flujos de trabajo. Los ejecutivos consideran cada vez más la IA confiable como un requisito previo para la transformación escalable, con el 77% de los líderes enfatizando la necesidad de sistemas transparentes.[1]Paul Daugherty, "Technology Vision 2025," Accenture, accenture.com Las empresas manufactureras integran sensores y análisis de la Industria 4.0 en las suites de innovación, reduciendo los incidentes de seguridad hasta en un 50% al tiempo que elevan la participación de los empleados. Los enfoques de diseño centrados en el empleado abordan las barreras culturales persistentes, abriendo espacio para plataformas que democratizan la ideación en todas las jerarquías.

Aumento de los Presupuestos de I+D Empresarial

El aumento de los desembolsos en I+D en el mercado de gestión de la innovación intensifica la demanda de herramientas de gobernanza que vinculen la inversión con los resultados comerciales. Oracle invirtió USD 8,6 mil millones en el ejercicio fiscal 2023 para perfeccionar productos existentes y desarrollar nuevas tecnologías, subrayando el vínculo entre la I+D a gran escala y la necesidad de canalizaciones de innovación estructuradas.[2]"Informe Anual 2024," Oracle Corporation, oracle.com El líder en consultoría Accenture destina USD 1,2 mil millones anuales a laboratorios de exploración y USD 1,1 mil millones a la mejora de las competencias de la fuerza laboral, alineando los programas de capital humano con el seguimiento de la innovación impulsado por plataformas. Los actores de los servicios financieros siguen el mismo camino, ampliando los presupuestos de IA y nube para proteger los flujos de ingresos en un entorno de márgenes cada vez más ajustados.

Políticas de Adquisición con Prioridad en la Nube

Las normas de compra del sector público y los mandatos de los consejos de administración corporativos estipulan cada vez más soluciones nativas de la nube, impulsando el mercado de gestión de la innovación hacia arquitecturas multiinquilino que reducen costos y aceleran el lanzamiento de funcionalidades. El modelo de implementación de NetSuite ilustra cómo las instancias unificadas transmiten actualizaciones de seguridad a todos los inquilinos con un tiempo de inactividad mínimo.[3]"Por qué NetSuite utiliza la verdadera arquitectura multiinquilino," Oracle NetSuite, netsuite.com Las opciones de nube soberana satisfacen los requisitos de residencia de datos europeos, equilibrando el cumplimiento normativo con la elasticidad. Sin embargo, la complejidad de la migración persiste, impulsando la demanda de servicios profesionales y especialistas en integración gestionada.

Puntuación de Calidad de Ideación Habilitada por IA

La inteligencia artificial desplaza la evaluación de ideas de la intuición a la puntuación respaldada por evidencia. ITONICS y otros proveedores combinan modelos de lenguaje de gran escala con bases de datos de tendencias para identificar conceptos de alto valor más rápidamente, reduciendo el cuello de botella de la "sobrecarga de ideas". Los motores predictivos perfilan la viabilidad financiera y la preparación para el mercado, permitiendo a los equipos de producto comprimir los ciclos de decisión. El sesgo algorítmico sigue siendo un punto de vigilancia, lo que lleva a los proveedores a introducir modelos auditables y paneles de IA explicable para tranquilizar a los responsables de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de las integraciones multiinquilino | -2.3% | Global, afectando particularmente a las organizaciones con prioridad en la nube | Corto plazo (≤ 2 años) |

| Preocupaciones por la soberanía de datos y la filtración de propiedad intelectual | -1.8% | Europa y Asia-Pacífico liderando, con expansión global | Mediano plazo (2-4 años) |

| Inercia cultural organizacional | -1.5% | Global, con las industrias tradicionales más afectadas | Largo plazo (≥ 4 años) |

| Sesgo algorítmico en los motores de clasificación de ideas | -0.9% | Mercados desarrollados con adopción avanzada de IA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de las Integraciones Multiinquilino

Las empresas que equilibran la eficiencia de costos con la personalización a menudo descubren que conectar las suites de innovación en la nube a decenas de sistemas heredados agota el ancho de banda interno de TI. La arquitectura de instancias múltiples de ServiceNow ilustra la disyuntiva: mayor aislamiento pero mayor coordinación de actualizaciones. Las aseguradoras y los fabricantes lidian con la gestión de identidades, el mapeo de datos y las pruebas de cumplimiento normativo en cada inquilino, amplificando la demanda de socios de integración especializados.

Preocupaciones por la Soberanía de Datos y la Filtración de Propiedad Intelectual

A medida que los registros de innovación albergan bocetos de patentes, formulaciones y hojas de ruta estratégicas, las organizaciones intensifican las salvaguardas contra los flujos de datos transfronterizos. Las estimaciones económicas de Estados Unidos sitúan las pérdidas nacionales por robo de propiedad intelectual en hasta USD 600 mil millones anuales, elevando la prioridad del cifrado, las cadenas de firma digital y los registros de auditoría inmutables. Europa aplica estrictos regímenes de datos personales y secretos comerciales, mientras que los tribunales de Corea del Sur han dictado penas de prisión por transferencias tecnológicas no autorizadas, reforzando las implicaciones legales. Los proveedores responden con zonas de alojamiento específicas por región, servicios de gestión de claves y arquitecturas de conocimiento cero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Dominan la Integración de Plataformas

Las soluciones representaron el 67,92% de la participación del mercado de gestión de la innovación en 2025, lo que demuestra que los compradores prefieren plataformas unificadas que abarcan la captura de ideación, la gobernanza por etapas y el análisis de cartera dentro de una única experiencia de usuario. Los modelos de IA integrados, los constructores de flujos de trabajo de bajo código y los conectores de API prediseñados continúan elevando el listón para las suites todo en uno. Los servicios profesionales, aunque de menor tamaño, crecen rápidamente a una CAGR del 19,12% a medida que las empresas buscan apoyo consultivo para la gestión del cambio, la calibración de algoritmos y los flujos de trabajo de integración. El brazo de consultoría de Accenture reportó USD 5,068 mil millones en ingresos trimestrales, lo que señala una demanda saludable de servicios de implementación especializados que mantienen los programas de transformación en el cronograma previsto.

La demanda de optimización posterior a la implementación también impulsa la categoría de servicios. Los contratos de mejora continua abordan el lanzamiento de nuevas funcionalidades, la actualización de la formación de los empleados y la evaluación comparativa del rendimiento. A medida que los lanzamientos de funcionalidades multiinquilino se aceleran, las organizaciones contratan a socios de plataforma para recalibrar los KPI de innovación, asegurando que los nuevos modelos de análisis se alineen con los objetivos estratégicos cambiantes. Esta dinámica posiciona a los proveedores de servicios gestionados como aliados fundamentales para mantener la velocidad de innovación a lo largo del ciclo de vida de la plataforma.

Por Tamaño de Empresa del Usuario Final: Las PyMEs Impulsan la Aceleración de la Adopción

Las grandes empresas representaron el 58,05% del tamaño del mercado de gestión de la innovación en 2025, aprovechando los presupuestos de I+D dedicados y los equipos de arquitectura internos para integrar las suites en los sistemas de ciclo de vida del producto, recursos humanos y experiencia del cliente. No obstante, las PyMEs representan el segmento más dinámico, expandiéndose a una CAGR del 21,05% a medida que los precios por suscripción, las implementaciones en la nube llave en mano y los programas de incorporación guiada reducen las históricas barreras de entrada. El mercado de gestión de la innovación atiende los puntos críticos de las PyMEs —límites presupuestarios y escasez de talento— mediante bibliotecas de plantillas, integraciones sin código y herramientas de elaboración de hojas de ruta asistidas por IA.

Los incentivos de política regional también impulsan la adopción por parte de las PyMEs. Los fondos de la Unión Europea canalizan subvenciones hacia proyectos de digitalización, mientras que los bancos de desarrollo de América del Norte financian las migraciones a la nube. Para contrarrestar las brechas de capacidad, los proveedores incluyen asesoramiento virtual y foros comunitarios que comparten mejores prácticas para involucrar a equipos multifuncionales, fomentando una cultura de ideación distribuida. Este soporte integral comprime los plazos de puesta en marcha y aumenta la fidelización de la plataforma entre las empresas con recursos limitados.

Por Implementación: La Arquitectura en la Nube Transforma la Innovación

Las implementaciones en la nube representaron el 76,35% del tamaño del mercado de gestión de la innovación en 2025 y están proyectadas para crecer un 22,85% anualmente, ya que la arquitectura multiinquilino permite actualizaciones más rápidas y un menor costo total de propiedad. Las ramas de código unificadas permiten a los proveedores implementar motores de IA, conectores y parches de seguridad simultáneamente para todos los clientes, acelerando el tiempo de obtención de valor. Las instalaciones locales persisten en empresas de defensa, ciencias de la vida y energía que deben almacenar datos en instalaciones controladas; sin embargo, la carga de mantenimiento y los límites de escalabilidad moderan la participación futura de ese modelo.

Los esquemas híbridos están ganando terreno, permitiendo que los conjuntos de datos sensibles residan en zonas privadas mientras que las cargas de trabajo menos reguladas se ejecutan en la nube pública. Infosys espera que los agentes de IA, los marcos de nube soberana y los conjuntos de herramientas de ciberresiliencia dominen las hojas de ruta de la nube hasta 2025. Para los proveedores de gestión de la innovación, el soporte nativo para múltiples hiperescaladores de nube y nodos de procesamiento en el borde se convierte en un argumento de venta, especialmente en instalaciones de fabricación que generan datos de sensores de alto volumen que alimentan los paneles de ideación en tiempo real.

Por Aplicación: Las Plataformas de Gestión de Proyectos Lideran la Integración

Las plataformas de gestión de proyectos contribuyeron con el 41,12% de la participación del mercado de gestión de la innovación en 2025, consolidando su papel como columna vertebral para conectar el diseño conceptual con los hitos de ejecución. Los análisis predictivos integrados señalan las restricciones de recursos, mientras que los simuladores de cartera reordenan la prioridad de los proyectos a medida que cambian las señales del mercado. Los módulos de innovación centrados en recursos humanos registran el ascenso más rápido, impulsados por motores de análisis de talento que relacionan las habilidades de los empleados con las necesidades emergentes de I+D, optimizando así el compromiso y la retención.

Los conjuntos de herramientas de pensamiento de diseño y marketing integran bucles de retroalimentación del recorrido del cliente directamente en las pantallas de ideas, asegurando que los conceptos se alineen con las necesidades no satisfechas de los usuarios. Sopheon informa que las organizaciones que utilizan su suite multifuncional acortan los ciclos de lanzamiento comercial entre un 15 y un 30% y elevan las tasas de éxito de los productos hasta en un 50%. Las API abiertas siguen siendo fundamentales, permitiendo a las empresas incorporar portales de gestión de propiedad intelectual, cumplimiento normativo y socios externos para crear ecosistemas de innovación específicos del dominio sin quedar atrapadas en una plataforma.

Por Usuario Final: El Sector Salud Acelera la Innovación Basada en Evidencia

TI y telecomunicaciones mantuvieron una participación del 24,63% en 2025 en el mercado de gestión de la innovación, pero el sector salud ahora registra el ascenso más rápido con una CAGR del 21,3%. Los hospitales y las empresas de ciencias de la vida incorporan revisiones bibliográficas impulsadas por IA, emparejamiento de ensayos clínicos y vigilancia poscomercialización en sus canalizaciones de innovación para demostrar mejoras mensurables en los resultados de los pacientes. Los modelos de lenguaje de gran escala resumen los hallazgos de investigación e identifican las brechas de cumplimiento normativo, reduciendo la carga de trabajo manual de los comités de innovación con recursos limitados. Las organizaciones pagadoras experimentan con la hiperautomatización para agilizar los protocolos de decisión de cobertura, mejorando simultáneamente la experiencia de los afiliados y la contención de costos.

En otros sectores, los servicios financieros aprovechan la cadena de bloques y las API en la nube para innovar más rápidamente en pagos, gestión de patrimonio y detección de fraudes. Las entidades gubernamentales implementan marcos de innovación para lograr mejoras de servicio de "10 veces", adoptando aceleradores de nube e IA para rediseñar los procesos orientados al ciudadano. Las empresas de manufactura, comercio minorista y energía integran la telemetría del Internet de las Cosas para convertir los conocimientos en tiempo real en mejoras iterativas de productos, reforzando las mentalidades de mejora continua en los equipos de primera línea.

Análisis Geográfico

América del Norte capturó el 38,22% de la participación del mercado de gestión de la innovación en 2025, respaldada por ecosistemas de software empresarial maduros, abundante financiación de capital de riesgo y una amplia aceptación a nivel directivo de los protocolos de ideación estructurada. Microsoft reveló USD 245 mil millones en ingresos en 2024 —un incremento del 16%— validando ciclos de inversión sostenidos que favorecen las suites de innovación para orquestar canalizaciones de productos y servicios. Los desembolsos federales de Estados Unidos en la nube se quintuplicaron en ocho años, normalizando aún más las plataformas de innovación alojadas en la nube dentro del gobierno y las industrias reguladas. Canadá y México refuerzan el impulso regional con implementaciones en manufactura, recursos naturales y tecnología financiera, aunque con un gasto absoluto menor.

Asia-Pacífico se posiciona como la región de más rápido crecimiento, expandiéndose a una CAGR del 22,1% hasta 2031. Las empresas de China, Australia y el Sudeste Asiático superan las capas de TI heredadas, adoptando pilas de innovación nativas de la nube y con prioridad en dispositivos móviles que se alinean con las culturas de las superaplicaciones y las economías sin efectivo. Las iniciativas de modelos de IA nacionales y las normas de localización de datos estimulan la demanda de suites de innovación adaptadas a cada región. Japón y Corea del Sur enfatizan los controles de nube soberana y protección de la propiedad intelectual, armonizando la infraestructura digital avanzada con las estrictas expectativas de cumplimiento normativo. Los integradores locales y los hiperescaladores se asocian con los proveedores de plataformas para ofrecer paquetes de soluciones verticales adecuados para casos de uso en manufactura, electrónica y sector público.

Europa registra una expansión moderada pero resiliente, impulsada por regulaciones de divulgación ambiental más estrictas y mandatos de privacidad como el RGPD. La Directiva de Informes de Sostenibilidad Corporativa de la UE motiva a las empresas a incorporar puntos de control de ESG dentro de los flujos de trabajo de innovación, fortaleciendo el argumento empresarial a favor de las plataformas auditables. Las políticas nacionales de soberanía en la nube fomentan una preferencia por los centros de datos regionales y los procedimientos de cifrado. El Reino Unido, Alemania y Francia encabezan la adopción, mientras que las naciones del sur y del este avanzan en consonancia con las actualizaciones más amplias de la economía digital. América del Sur, Oriente Medio y África siguen siendo fronteras incipientes donde las brechas de infraestructura y las prioridades de inversión pueden ralentizar la adopción de plataformas, pero los precios de SaaS localizados y las iniciativas gubernamentales de digitalización están mejorando gradualmente la accesibilidad al mercado.

Panorama Competitivo

La competencia presenta una combinación de grandes potencias del software empresarial y actores especializados de nicho. IBM, SAP, Oracle y Salesforce venden módulos de innovación de forma cruzada junto con suites de ERP, CRM y análisis, aprovechando las integraciones incorporadas y los equipos de éxito del cliente ya establecidos. La división de software de IBM generó USD 6,336 mil millones en el primer trimestre de 2025 con un margen del 29,1%, evidenciando la rentabilidad de las estrategias de agrupación de plataformas. Accenture, Wipro y otros grandes actores de servicios amplían su alcance a través de compromisos de implementación, servicios gestionados y externalización de la innovación.

Los proveedores especializados como HYPE Innovation, Brightidea, Qmarkets y Wazoku se diferencian a través de funcionalidades específicas del dominio —búsqueda de socios de innovación abierta, complementos de bases de datos de startups y asesoramiento de ideación impulsado por IA—. La consolidación del mercado se aceleró cuando Wellspring adquirió Sopheon, creando un proveedor de Operaciones de Innovación con cobertura de capacidades de extremo a extremo. La competencia en espacios en blanco se centra en precios amigables para las PyMEs, soporte de nube soberana y algoritmos de mitigación de sesgos. Las asociaciones con hiperescaladores y empresas de ciberseguridad cobran mayor importancia a medida que los clientes esperan una gestión de identidades, cifrado y herramientas de cumplimiento normativo integrados sin fisuras dentro de la pila de innovación. Los módulos de computación en el borde, los registros de propiedad intelectual basados en cadena de bloques y las ontologías específicas del sector representan ahora diferenciadores emergentes en las hojas de ruta de productos.

Líderes de la Industria de Gestión de la Innovación

SAP SE

Oracle Corporation

IBM Corporation

Planview, Inc.

Brightidea, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Wellspring adquirió Sopheon, fusionando los activos de transferencia de tecnología, gestión de propiedad intelectual y gobernanza de la innovación en una única suite de Operaciones de Innovación.

- Julio de 2024: HYPE Innovation adquirió Planbox, ampliando su presencia en América del Norte e integrando funcionalidades de planificación ágil de proyectos en HYPE Innovate.

- Diciembre de 2024: HYPE Innovation lanzó HYPE 11, incorporando visualizaciones de aprendizaje automático, asesoramiento de IA y resumen de recortes web en la plataforma principal.

- Diciembre de 2024: IdeaScale lanzó análisis impulsados por IA que aplican puntuación predictiva y optimización de cartera a los datos de ideación corporativa.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado global de gestión de la innovación como el conjunto completo de plataformas de software y servicios profesionales o gestionados asociados que ayudan a las organizaciones a capturar ideas, obtener retroalimentación colectiva, evaluar conceptos, asignar presupuestos y monitorear la realización de valor a lo largo del ciclo de vida de la innovación. Estas herramientas se asientan sobre infraestructura en la nube o local y se licencian bajo modelos de suscripción o perpetuos.

Exclusión del alcance: Las ofertas limitadas a la gestión genérica de cartera de proyectos o del ciclo de vida del producto que carecen de funcionalidades de ideación o innovación abierta quedan fuera de nuestras cifras.

Descripción General de la Segmentación

- Por Oferta

- Soluciones

- Servicios

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Implementación

- Nube

- Local

- Por Aplicación

- Plataformas de Gestión de Proyectos

- Plataformas de Marketing

- Plataformas de Diseño

- Plataformas de Recursos Humanos

- Otras Plataformas

- Por Usuario Final

- BFSI

- Salud

- TI y Telecomunicaciones

- Medios de Comunicación y Entretenimiento

- Gobierno

- Otros Usuarios Finales

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se completaron entrevistas y encuestas con proveedores de software, directores de información, responsables de transformación digital y gestores de programas de innovación en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los rangos de precios de licencias, el número promedio de usuarios por implementación, el ritmo de migración a la nube y los factores desencadenantes de la demanda regional, permitiéndonos cerrar las brechas de datos y validar los supuestos de modelado.

Investigación Documental

Los analistas de Mordor comenzaron con fuentes de datos abiertos de reconocido prestigio, como los Indicadores Principales de Ciencia y Tecnología de la OCDE, la Encuesta Comunitaria de Innovación de Eurostat, las tablas de I+D de la Fundación Nacional de Ciencias de Estados Unidos y las familias de patentes extraídas a través de Questel. Luego incorporaron perspectivas sectoriales de organismos como el Banco Mundial, la Corporación Internacional de Datos y grupos comerciales regionales de TIC para comparar el gasto en transformación digital. Los informes anuales 10-K, los prospectos S-1 y las presentaciones para inversores de las empresas proporcionaron indicios sobre precios, renovaciones y número de clientes. Las fuentes de suscripción de Dow Jones Factiva y D&B Hoovers ayudaron a verificar la distribución de ingresos entre software y servicios. Este listado es ilustrativo; varias otras fuentes públicas y de pago informaron verificaciones de hechos adicionales.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente que vincula los desembolsos empresariales en I+D, la prevalencia de los programas de innovación y el gasto promedio anual en plataformas genera el valor del año base. Los agregados de proveedores, las verificaciones de canales y los cálculos muestreados de precio por usuario proporcionan un espejo ascendente selectivo que guía la calibración. Las variables clave rastreadas incluyen el crecimiento global de la I+D corporativa, la tasa de adopción de la nube entre las grandes empresas, el precio mediano de suscripción de software y la proporción de empresas que ejecutan desafíos de ideas formales. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios en torno al sentimiento del presupuesto de TI, con paneles de expertos que confirman las trayectorias de las variables. Cuando los datos ascendentes son escasos, las estimaciones del punto medio se anclan en las divulgaciones financieras auditadas antes de ajustarse por efectos cambiarios.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas que incluye análisis de varianza, señalización de anomalías y aprobación entre pares. Actualizamos cada doce meses y activamos actualizaciones rápidas tras eventos materiales como adquisiciones significativas o cambios regulatorios. Se realiza un análisis final del analista inmediatamente antes de la entrega del informe para garantizar que los clientes reciban la perspectiva más actualizada.

Por Qué la Línea de Base de Gestión de la Innovación de Mordor Merece Confianza

Las estimaciones entre los distintos editores difieren porque cada empresa selecciona límites de mercado únicos, fechas de tipos de cambio y cadencias de actualización, mientras que algunos se basan en afirmaciones de proveedores no verificadas que inflan los totales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3,06 mil millones (2025) | ||

| USD 2,64 mil millones (2024) | Consultoría Global A | Excluye los ingresos por servicios gestionados y aplica una erosión fija del precio de venta promedio del 8% |

| USD 1,68 mil millones (2024) | Asociación Industrial B | Contabiliza solo el software, omite las tarifas de habilitación en la nube y las rebasificaciones de divisas a mitad de año |

| USD 1,69 mil millones (2024) | Revista Especializada C | Utiliza comunicados de prensa de proveedores sin triangulación ni verificaciones cruzadas con bases de datos de patentes |

En conjunto, la comparación muestra cómo el alcance disciplinado de Mordor, el modelado bidireccional y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear y defender con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de la innovación?

El mercado de gestión de la innovación se sitúa en USD 3,57 mil millones en 2026 y se proyecta que alcance USD 7,7 mil millones en 2031.

¿Qué región registra el crecimiento más rápido en plataformas de gestión de la innovación?

Asia-Pacífico registra el mayor crecimiento, avanzando a una CAGR del 22,1% hasta 2031 a medida que las empresas aumentan sus inversiones en IA generativa y nube.

¿Por qué las PyMEs adoptan el software de gestión de la innovación más rápidamente?

Los modelos de nube por suscripción, las bibliotecas de plantillas y la incorporación guiada por IA reducen los costos iniciales y los requisitos de habilidades, impulsando la adopción por parte de las PyMEs a una CAGR del 21,05%.

¿Cómo influye la implementación en la nube en el mercado?

Los modelos en la nube generan el 76,35% de los ingresos actuales y crecen un 22,85% anualmente gracias a la eficiencia de costos de la arquitectura multiinquilino, los rápidos ciclos de lanzamiento de funcionalidades y las integraciones más sencillas.

¿Qué segmento de usuario final muestra la CAGR más rápida?

El sector salud lidera con una CAGR del 21,3% a medida que los hospitales y las empresas de ciencias de la vida incorporan herramientas de toma de decisiones basadas en evidencia en los flujos de trabajo clínicos y de I+D.

Última actualización de la página el: