Tamanho e Participação do Mercado de Gestão de Inovação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Inovação por Mordor Intelligence

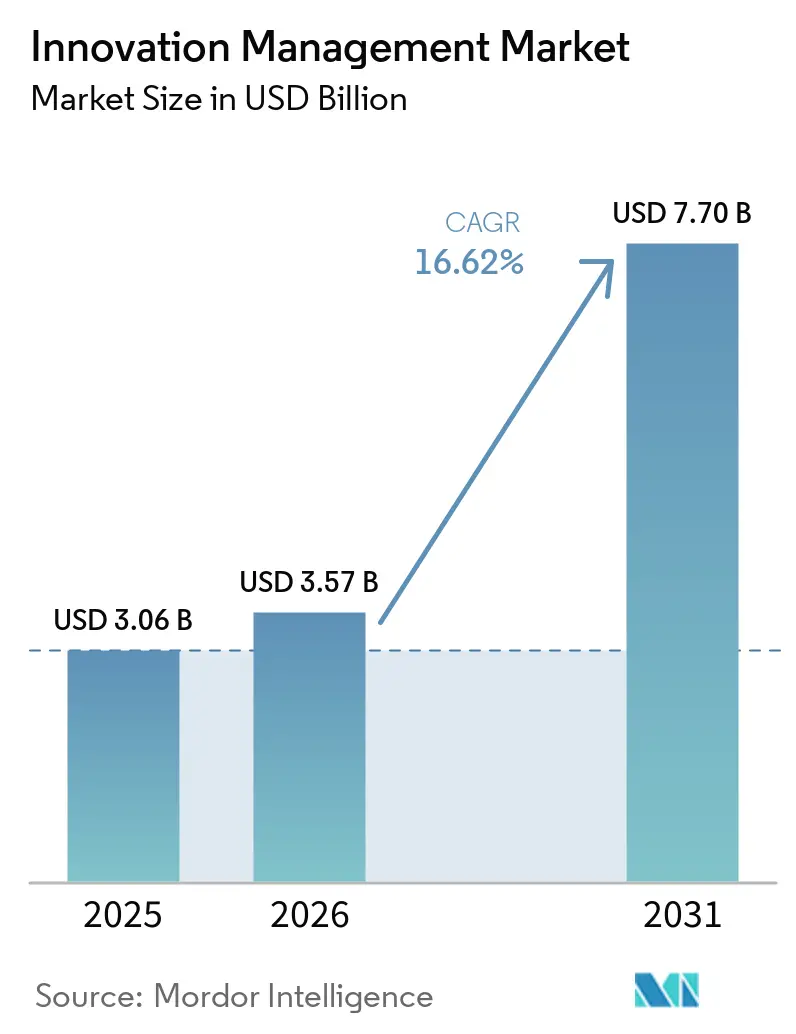

O tamanho do mercado de gestão de inovação em 2026 é estimado em USD 3,57 bilhões, crescendo a partir do valor de 2025 de USD 3,06 bilhões, com projeções para 2031 mostrando USD 7,7 bilhões, crescendo a um CAGR de 16,62% no período de 2026 a 2031. A ascensão é impulsionada por mandatos de aquisição com prioridade para a nuvem, pela rápida infusão de inteligência artificial nos fluxos de trabalho de ideação e pela crescente pressão competitiva por diferenciação contínua. A América do Norte ancora atualmente a demanda, enquanto a Ásia-Pacífico registra a escalada mais acentuada, à medida que as empresas regionais canalizam crescentes orçamentos de P&D e IA generativa para programas sistemáticos de inovação. Saúde, telecomunicações e serviços financeiros implantam plataformas em escala, enquanto as pequenas e médias empresas (PMEs) aceleram a adoção graças a ofertas baseadas em assinatura e nativas da nuvem que evitam grandes investimentos em infraestrutura. A convergência entre suítes de gestão de inovação e ferramentas de execução de projetos, RH e design está redefinindo progressivamente as expectativas dos compradores em relação à governança unificada, análise e suporte à comercialização.

Principais Conclusões do Relatório

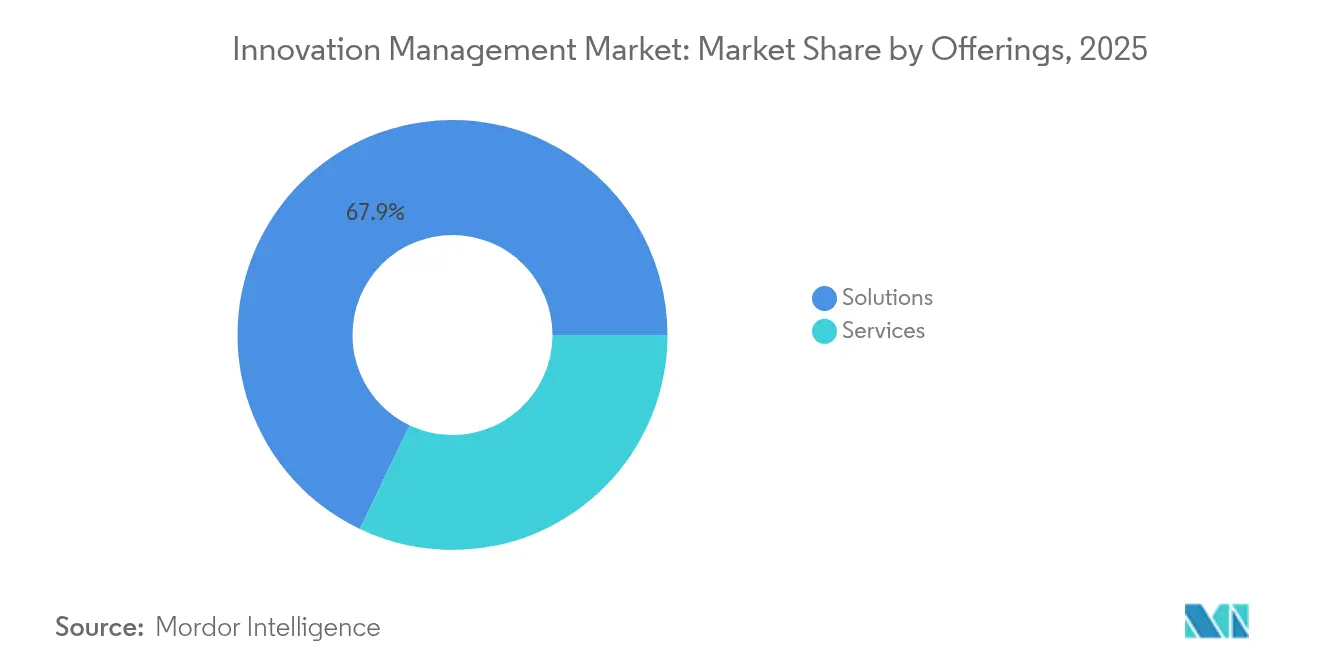

- Por oferta, as soluções capturaram 67,92% da participação do mercado de gestão de inovação em 2025; os serviços estão projetados para crescer a um CAGR de 19,12% até 2031.

- Por tamanho de empresa do usuário final, as grandes organizações detinham 58,05% do tamanho do mercado de gestão de inovação em 2025, enquanto as PMEs se expandem a um CAGR de 21,05%.

- Por implantação, os modelos em nuvem representaram 76,35% do tamanho do mercado de gestão de inovação em 2025 e estão projetados para registrar um CAGR de 22,85%.

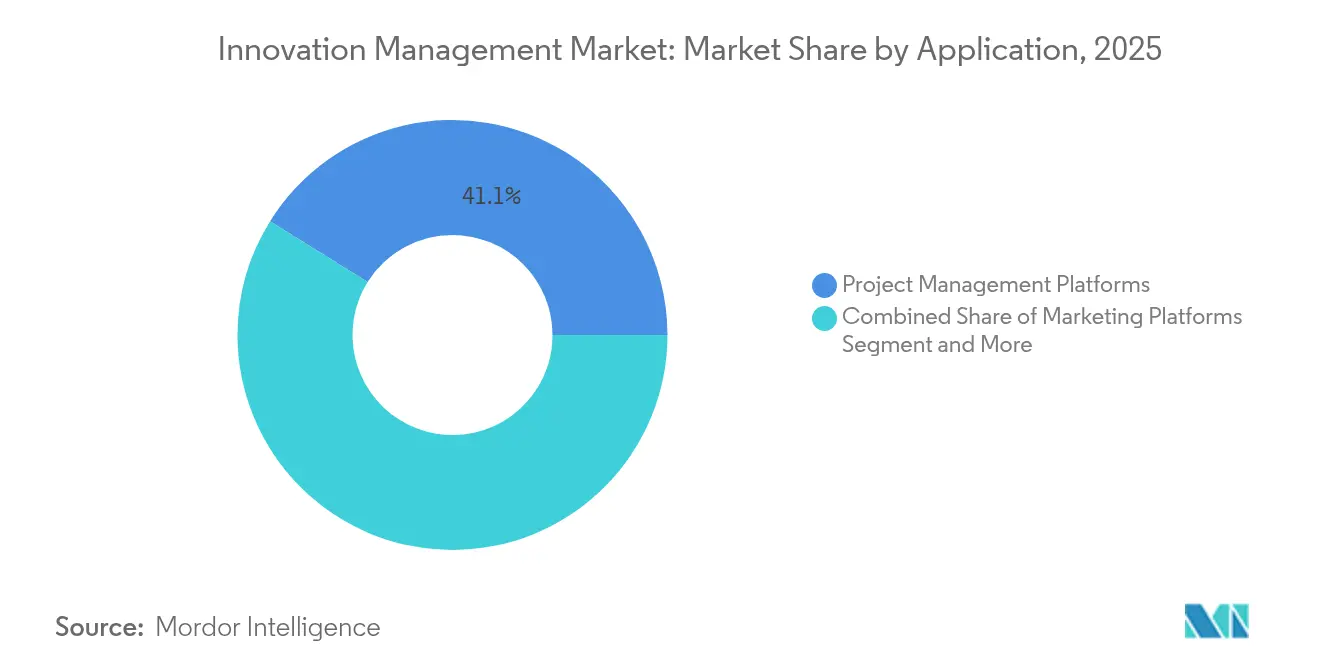

- Por aplicação, as plataformas de gestão de projetos lideraram com 41,12% da participação do mercado de gestão de inovação em 2025; as plataformas de RH representam a aplicação de crescimento mais rápido, com um CAGR de 19,75%.

- Por vertical de usuário final, as inovações em saúde avançam a um CAGR de 21,3%, superando TI e telecomunicações no maior impulso de crescimento.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gestão de Inovação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital contínua em todos os setores | +3.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Crescimento dos orçamentos de P&D empresarial | +2.8% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Políticas de aquisição com prioridade para a nuvem | +2.5% | Global, com Ásia-Pacífico apresentando as maiores taxas de crescimento | Curto prazo (≤ 2 anos) |

| Expansão dos ecossistemas de inovação aberta | +2.1% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pontuação de qualidade de ideação habilitada por IA | +1.9% | Global, com adoção antecipada em regiões tecnologicamente avançadas | Curto prazo (≤ 2 anos) |

| Metas de inovação vinculadas à sustentabilidade obrigatória | +1.7% | Europa e América do Norte liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Transformação digital contínua em todos os setores | +3.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital Contínua em Todos os Setores

As iniciativas de transformação digital no mercado de gestão de inovação compelem as organizações a substituir caixas de sugestões isoladas por estruturas integradas de ideação, avaliação e comercialização que incorporam análise e orquestração de fluxos de trabalho. Os executivos consideram cada vez mais a IA confiável como um pré-requisito para a transformação escalável, com 77% dos líderes enfatizando a necessidade de sistemas transparentes.[1]Paul Daugherty, "Technology Vision 2025," Accenture, accenture.com As empresas de manufatura integram sensores e análises da Indústria 4.0 em suítes de inovação, reduzindo incidentes de segurança em até 50% e elevando a participação dos colaboradores. As abordagens de design centradas no colaborador abordam barreiras culturais persistentes, abrindo espaço para plataformas que democratizam a ideação em todas as hierarquias.

Crescimento dos Orçamentos de P&D Empresarial

O aumento dos gastos com P&D no mercado de gestão de inovação intensifica a demanda por ferramentas de governança que rastreiem o investimento até o resultado comercial. A Oracle investiu USD 8,6 bilhões no exercício fiscal de 2023 para aprimorar produtos existentes e desenvolver novas tecnologias, sublinhando a ligação entre P&D em larga escala e a necessidade de pipelines de inovação estruturados.[2]"Relatório Anual 2024," Oracle Corporation, oracle.com A líder em consultoria Accenture aloca USD 1,2 bilhão por ano para laboratórios de exploração e USD 1,1 bilhão para a qualificação da força de trabalho, alinhando programas de capital humano com o rastreamento de inovação orientado por plataformas. Os participantes de serviços financeiros seguem o mesmo caminho, expandindo os orçamentos de IA e nuvem para proteger os fluxos de receita em um ambiente de margens cada vez mais apertadas.

Políticas de Aquisição com Prioridade para a Nuvem

As regras de compras do setor público e os mandatos dos conselhos corporativos estipulam cada vez mais soluções nativas da nuvem, impulsionando o mercado de gestão de inovação em direção a arquiteturas multilocatário que reduzem custos e aceleram o lançamento de funcionalidades. O modelo de implantação do NetSuite ilustra como instâncias unificadas transmitem atualizações de segurança para todos os locatários com tempo de inatividade mínimo.[3]"Por que o NetSuite usa a verdadeira multilocação," Oracle NetSuite, netsuite.com As opções de nuvem soberana satisfazem os requisitos europeus de residência de dados, equilibrando conformidade com elasticidade. No entanto, a complexidade da migração persiste, impulsionando a demanda por serviços profissionais e especialistas em integração gerenciada.

Pontuação de Qualidade de Ideação Habilitada por IA

A inteligência artificial desloca a avaliação de ideias da intuição para a pontuação baseada em evidências. A ITONICS e outros fornecedores combinam grandes modelos de linguagem com bancos de dados de tendências para identificar conceitos de alto valor com mais rapidez, reduzindo o gargalo de "sobrecarga de ideias". Os mecanismos preditivos avaliam a viabilidade financeira e a prontidão de mercado, permitindo que as equipes de produto comprimam os ciclos de decisão. O viés algorítmico permanece um ponto de atenção, levando os fornecedores a introduzir modelos auditáveis e painéis de IA explicável para tranquilizar os responsáveis pela conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade das integrações multilocatário | -2.3% | Global, afetando particularmente organizações com prioridade para a nuvem | Curto prazo (≤ 2 anos) |

| Preocupações com soberania de dados e vazamento de propriedade intelectual | -1.8% | Europa e Ásia-Pacífico liderando, com expansão global | Médio prazo (2 a 4 anos) |

| Inércia cultural organizacional | -1.5% | Global, com setores tradicionais mais afetados | Longo prazo (≥ 4 anos) |

| Viés algorítmico em mecanismos de classificação de ideias | -0.9% | Mercados desenvolvidos com adoção avançada de IA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade das Integrações Multilocatário

As empresas que equilibram eficiência de custos com personalização frequentemente descobrem que conectar suítes de inovação em nuvem a dezenas de sistemas legados sobrecarrega a capacidade interna de TI. A arquitetura de múltiplas instâncias da ServiceNow demonstra a troca: maior isolamento, mas coordenação de atualizações mais pesada. As seguradoras e os fabricantes lidam com gestão de identidade, mapeamento de dados e testes de conformidade em cada locatário, ampliando a demanda por parceiros de integração especializados.

Preocupações com Soberania de Dados e Vazamento de Propriedade Intelectual

À medida que os registros de inovação abrigam esboços de patentes, formulações e roteiros estratégicos, as organizações intensificam as salvaguardas contra fluxos de dados transfronteiriços. Estimativas econômicas dos EUA avaliam as perdas nacionais por roubo de propriedade intelectual em até USD 600 bilhões anuais, elevando a prioridade de criptografia, cadeias de assinatura digital e trilhas de auditoria imutáveis. A Europa aplica regimes rigorosos de dados pessoais e segredos comerciais, enquanto os tribunais da Coreia do Sul impuseram penas de prisão por transferências de tecnologia não autorizadas, reforçando as implicações legais. Os fornecedores respondem com zonas de hospedagem específicas por região, serviços de gestão de chaves e arquiteturas de conhecimento zero.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ofertas: Soluções Dominam a Integração de Plataformas

As soluções representaram 67,92% da participação do mercado de gestão de inovação em 2025, demonstrando que os compradores preferem plataformas unificadas que abrangem captura de ideação, governança de portão de estágio e análise de portfólio em uma única experiência de usuário. Modelos de IA integrados, construtores de fluxo de trabalho de baixo código e conectores de API pré-construídos continuam a elevar o padrão para suítes completas. Os serviços profissionais, embora menores, crescem rapidamente a um CAGR de 19,12%, à medida que as empresas buscam suporte consultivo para gestão de mudanças, calibração de algoritmos e fluxos de trabalho de integração. O braço de consultoria da Accenture reportou USD 5,068 bilhões em receita trimestral, sinalizando demanda saudável por serviços de implantação especializados que mantêm os programas de transformação dentro do cronograma.

A demanda por otimização pós-implementação também impulsiona a categoria de serviços. Os contratos de melhoria contínua abordam novos lançamentos de funcionalidades, atualizações de treinamento de colaboradores e benchmarking de desempenho. À medida que os lançamentos de funcionalidades multilocatário se aceleram, as organizações contratam parceiros de plataforma para recalibrar os KPIs de inovação, garantindo que os novos modelos de análise se alinhem com os objetivos estratégicos em evolução. Essa dinâmica posiciona os provedores de serviços gerenciados como aliados fundamentais para sustentar a velocidade de inovação ao longo do ciclo de vida da plataforma.

Por Tamanho de Empresa do Usuário Final: PMEs Impulsionam a Aceleração da Adoção

As grandes empresas comandaram 58,05% do tamanho do mercado de gestão de inovação em 2025, aproveitando orçamentos dedicados de P&D e equipes de arquitetura internas para integrar suítes em sistemas de ciclo de vida de produtos, RH e experiência do cliente. No entanto, as PMEs representam o segmento mais dinâmico, expandindo-se a um CAGR de 21,05%, à medida que preços por assinatura, implantações em nuvem prontas para uso e programas de integração guiada reduzem as históricas barreiras de entrada. O mercado de gestão de inovação atende às necessidades das PMEs — tetos orçamentários e escassez de talentos — por meio de bibliotecas de modelos, integrações sem código e ferramentas de mapeamento de roteiro assistidas por IA.

Os incentivos políticos regionais também impulsionam a adoção pelas PMEs. Os fundos da União Europeia canalizam subsídios para projetos de digitalização, enquanto os bancos de desenvolvimento norte-americanos subsidiam migrações para a nuvem. Para suprir lacunas de capacidade, os fornecedores incluem coaching virtual e fóruns comunitários que compartilham melhores práticas para engajar equipes multifuncionais, cultivando uma cultura de ideação distribuída. Esse suporte abrangente comprime os prazos de implementação e aumenta a fidelidade à plataforma entre empresas com recursos limitados.

Por Implantação: A Arquitetura em Nuvem Transforma a Inovação

As implantações em nuvem detinham 76,35% do tamanho do mercado de gestão de inovação em 2025 e estão projetadas para crescer 22,85% ao ano, à medida que a multilocação viabiliza atualizações mais rápidas e menor custo total de propriedade. Ramos de código unificados permitem que os fornecedores implementem mecanismos de IA, conectores e patches de segurança simultaneamente para todos os clientes, acelerando o tempo de geração de valor. As instalações locais persistem em empresas de defesa, ciências da vida e energia que precisam armazenar dados em instalações controladas; no entanto, a sobrecarga de manutenção e os limites de escalabilidade moderam a participação futura desse modelo.

Os projetos híbridos estão ganhando força, permitindo que conjuntos de dados sensíveis residam em zonas privadas enquanto cargas de trabalho menos regulamentadas são executadas na nuvem pública. A Infosys espera que agentes de IA, estruturas de nuvem soberana e kits de ferramentas de resiliência cibernética dominem os roteiros de nuvem até 2025. Para os fornecedores de gestão de inovação, o suporte nativo a múltiplos hiperescaladores de nuvem e nós de processamento de borda torna-se um diferencial de venda, especialmente em instalações de manufatura que geram dados de sensores em alto volume para alimentar painéis de ideação em tempo real.

Por Aplicação: Plataformas de Gestão de Projetos Lideram a Integração

As plataformas de gestão de projetos contribuíram com 41,12% da participação do mercado de gestão de inovação em 2025, consolidando seu papel como espinha dorsal para conectar o design conceitual com os marcos de execução. A análise preditiva integrada sinaliza restrições de recursos, enquanto os simuladores de portfólio repriorizam projetos à medida que os sinais de mercado mudam. Os módulos de inovação focados em RH registram o crescimento mais rápido, impulsionados por mecanismos de análise de talentos que combinam as habilidades dos colaboradores com as necessidades emergentes de P&D, otimizando assim o engajamento e a retenção.

Os conjuntos de ferramentas de design thinking e marketing integram loops de feedback da jornada do cliente diretamente nas triagens de ideias, garantindo que os conceitos se alinhem com as necessidades não atendidas dos usuários. A Sopheon relata que as organizações que utilizam sua suíte multifuncional encurtam os ciclos de lançamento comercial em 15 a 30% e elevam as taxas de sucesso de produtos em até 50%. As APIs abertas permanecem fundamentais, permitindo que as empresas incorporem portais de gestão de propriedade intelectual, conformidade e parceiros externos para criar ecossistemas de inovação específicos do domínio sem dependência de plataforma.

Por Usuário Final: A Saúde Acelera a Inovação Baseada em Evidências

TI e telecomunicações retiveram 24,63% de participação em 2025 no mercado de gestão de inovação, mas a saúde agora registra a ascensão mais rápida, com um CAGR de 21,3%. Hospitais e empresas de ciências da vida incorporam revisões de literatura orientadas por IA, correspondência de ensaios clínicos e vigilância pós-comercialização em seus pipelines de inovação para demonstrar ganhos mensuráveis nos resultados dos pacientes. Os grandes modelos de linguagem resumem descobertas de pesquisa e sinalizam lacunas de conformidade regulatória, reduzindo a carga de trabalho manual para comitês de inovação sobrecarregados. As organizações pagadoras experimentam a hiperautomação para agilizar os protocolos de decisão de cobertura, melhorando simultaneamente a experiência dos membros e o controle de custos.

Em outros setores, os serviços financeiros capitalizam blockchain e APIs em nuvem para inovar mais rapidamente em pagamentos, gestão de patrimônio e detecção de fraudes. As entidades governamentais implementam estruturas de inovação para alcançar melhorias de serviço "10x", adotando aceleradores de nuvem e IA para redesenhar processos voltados ao cidadão. As empresas de manufatura, varejo e energia integram telemetria da Internet das Coisas para transformar insights em tempo real em atualizações iterativas de produtos, reforçando mentalidades de melhoria contínua em equipes de linha de frente.

Análise Geográfica

A América do Norte capturou 38,22% da participação do mercado de gestão de inovação em 2025, apoiada por ecossistemas maduros de software empresarial, abundante financiamento de capital de risco e ampla aceitação da alta liderança de protocolos estruturados de ideação. A Microsoft divulgou USD 245 bilhões em receita em 2024 — um aumento de 16% — validando ciclos de investimento sustentados que favorecem suítes de inovação para orquestrar pipelines de produtos e serviços. Os gastos federais dos EUA com nuvem quintuplicaram em oito anos, normalizando ainda mais as plataformas de inovação hospedadas na nuvem dentro do governo e de setores regulamentados. Canadá e México ampliam o impulso regional com implantações em manufatura, recursos naturais e fintech, embora com gastos absolutos menores.

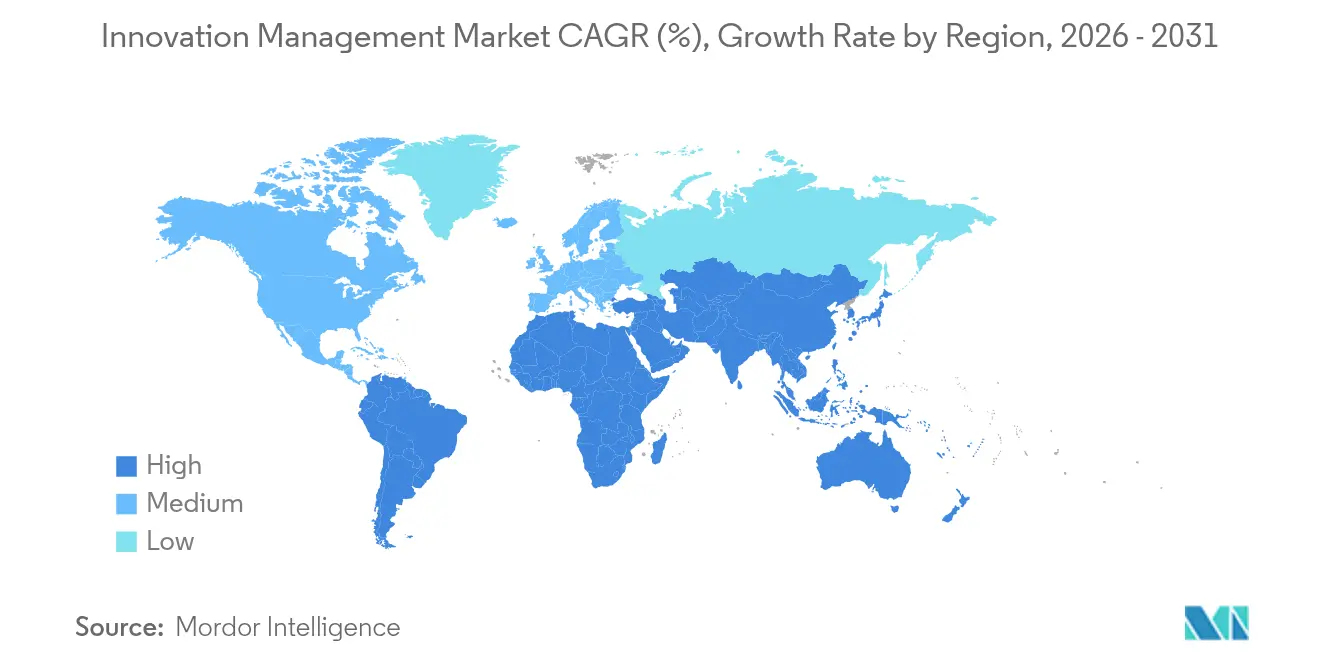

A Ásia-Pacífico se destaca como a região de crescimento mais rápido, expandindo-se a um CAGR de 22,1% até 2031. As empresas na China, Austrália e Sudeste Asiático superam camadas de TI legadas, adotando pilhas de inovação nativas da nuvem e com prioridade para dispositivos móveis que se alinham com culturas de super-aplicativos e economias sem dinheiro em espécie. Iniciativas domésticas de modelos de IA e regras de localização de dados estimulam a demanda por suítes de inovação ajustadas à região. Japão e Coreia do Sul enfatizam controles de nuvem soberana e proteção de propriedade intelectual, harmonizando infraestrutura digital avançada com expectativas rigorosas de conformidade. Integradores locais e hiperescaladores fazem parceria com fornecedores de plataformas para entregar pacotes de soluções verticais adequados a casos de uso em manufatura, eletrônicos e setor público.

A Europa registra expansão moderada, porém resiliente, impulsionada por regulamentações mais rígidas de divulgação ambiental e mandatos de privacidade como o RGPD. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE motiva as empresas a incorporar pontos de verificação de ESG nos fluxos de trabalho de inovação, fortalecendo o argumento de negócios para plataformas auditáveis. As políticas nacionais de soberania de nuvem fomentam uma preferência por centros de dados regionais e procedimentos de criptografia. Reino Unido, Alemanha e França lideram a adoção, enquanto as nações do sul e do leste avançam em linha com atualizações mais amplas da economia digital. América do Sul, Oriente Médio e África permanecem fronteiras incipientes onde lacunas de infraestrutura e prioridades de investimento podem retardar a adoção de plataformas, mas preços de SaaS localizados e iniciativas governamentais de digitalização estão gradualmente melhorando a acessibilidade ao mercado.

Cenário Competitivo

A concorrência apresenta uma combinação de grandes potências de software empresarial e especialistas focados. IBM, SAP, Oracle e Salesforce vendem módulos de inovação de forma cruzada junto com suítes de ERP, CRM e análise, aproveitando integrações incorporadas e equipes estabelecidas de sucesso do cliente. A divisão de software da IBM gerou USD 6,336 bilhões no primeiro trimestre de 2025 com uma margem de 29,1%, evidenciando a rentabilidade das estratégias de agrupamento de plataformas. Accenture, Wipro e outros grandes prestadores de serviços ampliam seu alcance por meio de engajamentos de implementação, serviços gerenciados e terceirização de inovação.

Fornecedores especializados como HYPE Innovation, Brightidea, Qmarkets e Wazoku se diferenciam por meio de recursos específicos do domínio — prospecção de parceiros de inovação aberta, plug-ins de banco de dados de startups e coaching de ideação orientado por IA. A consolidação do mercado ganhou ritmo quando a Wellspring adquiriu a Sopheon, criando um provedor de InnovationOps com cobertura de capacidade de ponta a ponta. A concorrência em espaços em branco se concentra em preços acessíveis para PMEs, suporte a nuvem soberana e algoritmos de mitigação de viés. As parcerias com hiperescaladores e empresas de cibersegurança crescem em importância à medida que os clientes esperam gestão de identidade, criptografia e ferramentas de conformidade integradas na pilha de inovação. Módulos de computação de borda, registros de propriedade intelectual baseados em blockchain e ontologias específicas do setor agora representam diferenciadores emergentes nos roteiros de produtos.

Líderes do Setor de Gestão de Inovação

SAP SE

Oracle Corporation

IBM Corporation

Planview, Inc.

Brightidea, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Wellspring adquiriu a Sopheon, fundindo ativos de transferência de tecnologia, gestão de propriedade intelectual e governança de inovação em uma única suíte de InnovationOps.

- Julho de 2024: A HYPE Innovation adquiriu a Planbox, ampliando sua presença na América do Norte e integrando recursos de planejamento ágil de projetos ao HYPE Innovate.

- Dezembro de 2024: A HYPE Innovation lançou o HYPE 11, incorporando visualizações de aprendizado de máquina, coaching de IA e resumo de recortes da web na plataforma principal.

- Dezembro de 2024: A IdeaScale lançou análises baseadas em IA que aplicam pontuação preditiva e otimização de portfólio a dados de ideação corporativa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado global de gestão de inovação como o conjunto completo de plataformas de software e serviços profissionais ou gerenciados associados que ajudam as organizações a capturar ideias, obter feedback coletivo, avaliar conceitos, alocar orçamentos e monitorar a realização de valor ao longo do ciclo de vida da inovação. Essas ferramentas operam em infraestrutura de nuvem ou local e são licenciadas em modelos de assinatura ou perpétuos.

Exclusão de escopo: Ofertas limitadas à gestão genérica de portfólio de projetos ou ciclo de vida de produtos que carecem de recursos de ideação ou inovação aberta estão fora dos nossos números.

Visão Geral da Segmentação

- Por Ofertas

- Soluções

- Serviços

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Implantação

- Nuvem

- Local

- Por Aplicação

- Plataformas de Gestão de Projetos

- Plataformas de Marketing

- Plataformas de Design

- Plataformas de RH

- Outras Plataformas

- Por Usuário Final

- BFSI

- Saúde

- TI e Telecomunicações

- Mídia e Entretenimento

- Governo

- Outros Usuários Finais

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas foram realizadas com fornecedores de software, CIOs, líderes de transformação digital e gestores de programas de inovação na América do Norte, Europa e Ásia-Pacífico. Essas discussões esclareceram faixas de preço de licença, contagens médias de usuários por implantação, ritmo de migração para a nuvem e gatilhos de demanda regional, permitindo-nos fechar lacunas de dados e validar premissas de modelagem.

Pesquisa Documental

Os analistas da Mordor Intelligence começaram com fontes de dados abertos respeitadas, como os Principais Indicadores de Ciência e Tecnologia da OCDE, a Pesquisa Comunitária de Inovação do Eurostat, as tabelas de P&D da Fundação Nacional de Ciências dos EUA e famílias de patentes extraídas por meio da Questel. Em seguida, incorporaram perspectivas setoriais de organismos como o Banco Mundial, a International Data Corporation e grupos comerciais regionais de TIC para referenciar os gastos com transformação digital. Os relatórios anuais 10-K, S-1 e apresentações para investidores das empresas forneceram pistas sobre preços, renovações e contagens de clientes. Feeds de assinatura do Dow Jones Factiva e D&B Hoovers ajudaram a verificar as divisões de receita entre software e serviços. Este menu é ilustrativo; várias outras fontes públicas e pagas informaram verificações adicionais de fatos.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo que vincula os gastos empresariais com P&D, a prevalência de programas de inovação e o gasto médio anual em plataformas gera o valor do ano base. Os totais dos fornecedores, verificações de canal e cálculos seletivos de preço por usuário fornecem um espelho de baixo para cima que orienta a calibração. As principais variáveis acompanhadas incluem o crescimento global de P&D corporativo, a taxa de adoção de nuvem entre grandes empresas, o preço médio de assinatura de software e a participação de empresas que realizam desafios formais de ideação. As previsões dependem de regressão multivariada combinada com análise de cenários em torno do sentimento do orçamento de TI, com painéis de especialistas confirmando as trajetórias das variáveis. Quando os dados de baixo para cima são escassos, as estimativas de ponto médio são ancoradas em divulgações financeiras auditadas antes de serem ajustadas para efeitos cambiais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas que abrange varreduras de variância, sinalizações de anomalias e aprovação por pares. Atualizamos a cada doze meses e acionamos atualizações rápidas após eventos materiais, como aquisições marcantes ou mudanças regulatórias. Uma varredura final dos analistas é realizada imediatamente antes da entrega do relatório para garantir que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Gestão de Inovação da Mordor Merece Confiança

As estimativas entre os editores diferem porque cada empresa seleciona limites de mercado exclusivos, datas de taxa de câmbio e cadências de atualização, enquanto alguns dependem de afirmações de fornecedores não verificadas que inflam os totais.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,06 B (2025) | ||

| USD 2,64 B (2024) | Consultoria Global A | Exclui receita de serviços gerenciados e aplica erosão fixa de 8% no preço médio de venda |

| USD 1,68 B (2024) | Associação do Setor B | Contabiliza apenas software, omite taxas de habilitação de nuvem e rebasamentos cambiais no meio do ano |

| USD 1,69 B (2024) | Publicação Especializada C | Utiliza comunicados de imprensa de fornecedores sem triangulação ou verificações cruzadas com banco de dados de patentes |

Em conjunto, a comparação mostra como o escopo disciplinado, a modelagem de dupla face e a atualização anual da Mordor oferecem aos tomadores de decisão uma linha de base equilibrada e transparente que podem rastrear e defender com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de inovação?

O mercado de gestão de inovação está em USD 3,57 bilhões em 2026 e está projetado para atingir USD 7,7 bilhões até 2031.

Qual região está crescendo mais rapidamente para plataformas de gestão de inovação?

A Ásia-Pacífico registra o maior crescimento, avançando a um CAGR de 22,1% até 2031, à medida que as empresas aumentam os investimentos em IA generativa e nuvem.

Por que as PMEs estão adotando software de gestão de inovação mais rapidamente?

Os modelos de nuvem por assinatura, bibliotecas de modelos e integração guiada por IA reduzem os custos iniciais e os requisitos de habilidades, impulsionando a adoção pelas PMEs a um CAGR de 21,05%.

Como a implantação em nuvem influencia o mercado?

Os modelos em nuvem entregam 76,35% da receita atual e crescem 22,85% ao ano graças à eficiência de custos da multilocação, ciclos rápidos de lançamento de funcionalidades e integrações mais fáceis.

Qual segmento de usuário final apresenta o CAGR mais rápido?

A saúde lidera com um CAGR de 21,3%, à medida que hospitais e empresas de ciências da vida incorporam ferramentas de decisão baseadas em evidências nos fluxos de trabalho clínicos e de P&D.

Página atualizada pela última vez em: