Größe und Marktanteil des Marktes für Innovationsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

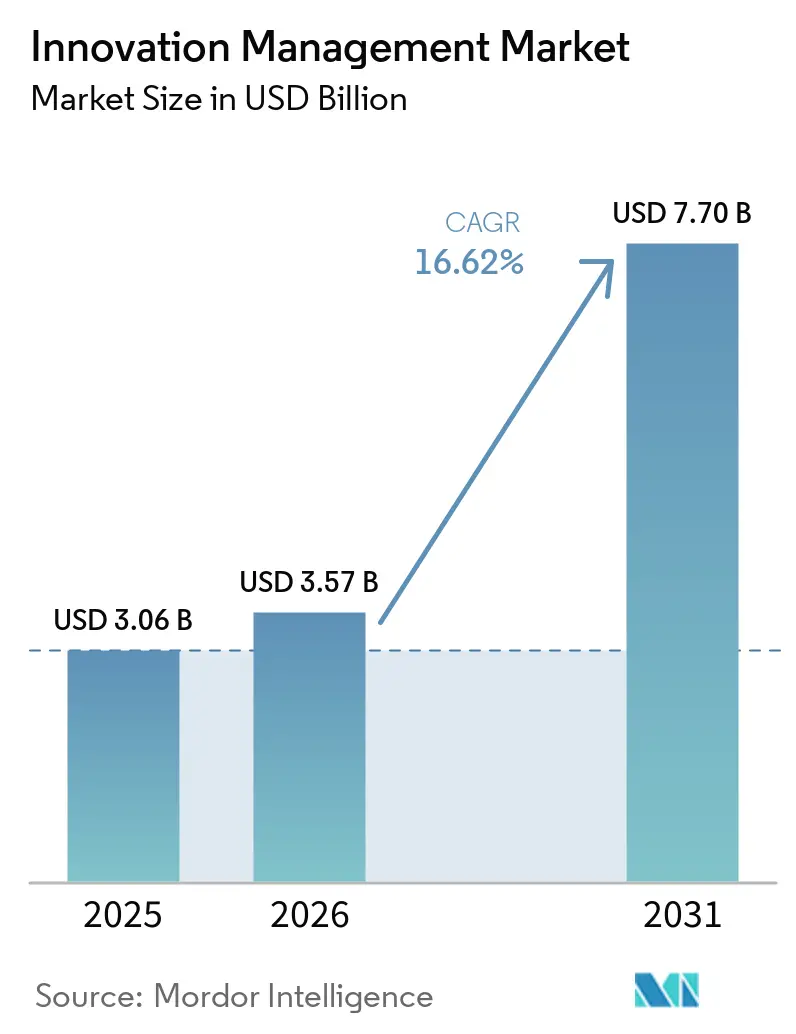

| Marktgröße (2026) | 3.57 Milliarden US-Dollar |

| Marktgröße (2031) | 7.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Innovationsmanagement von Mordor Intelligence

Die Größe des Marktes für Innovationsmanagement wird im Jahr 2026 auf 3,57 Milliarden USD geschätzt, ausgehend von einem Wert von 3,06 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 7,7 Milliarden USD zeigen, und einem Wachstum von 16,62 % CAGR über den Zeitraum 2026–2031. Der Aufschwung wird durch Cloud-First-Beschaffungsmandate, die rasche Integration von künstlicher Intelligenz in Ideenfindungs-Workflows und den wachsenden Wettbewerbsdruck zur kontinuierlichen Differenzierung angetrieben. Nordamerika verankert derzeit die Nachfrage, während der asiatisch-pazifische Raum den steilsten Anstieg verzeichnet, da regionale Unternehmen wachsende Forschungs- und Entwicklungs- sowie generative KI-Budgets in systematische Innovationsprogramme investieren. Gesundheitswesen, Telekommunikation und Finanzdienstleistungen setzen Plattformen in großem Maßstab ein, während kleine und mittelständische Unternehmen (KMU) die Einführung dank abonnementbasierter, Cloud-nativer Angebote beschleunigen, die hohe Infrastrukturausgaben vermeiden. Die Konvergenz zwischen Innovationsmanagement-Suiten und Projektausführungs-, Personal- und Design-Tools definiert die Käufererwartungen an einheitliche Governance, Analysen und Kommerzialisierungsunterstützung stetig neu.

Wichtigste Erkenntnisse des Berichts

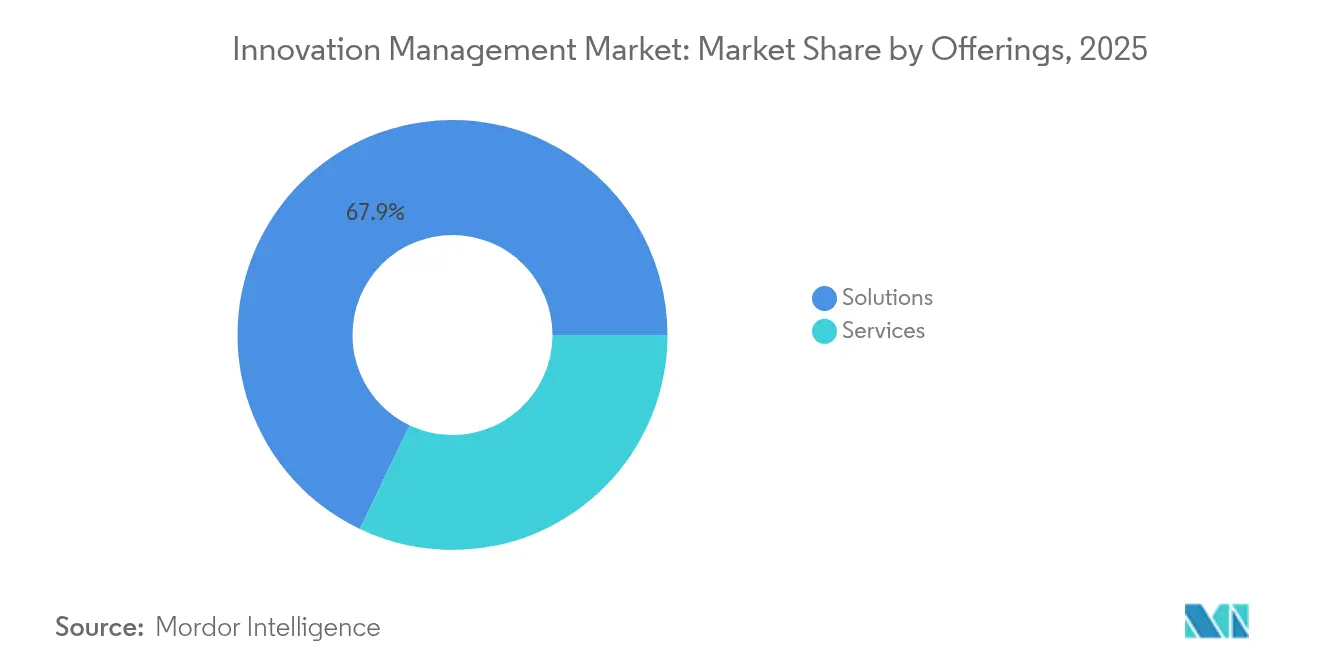

- Nach Angebot entfielen im Jahr 2025 67,92 % des Marktanteils für Innovationsmanagement auf Lösungen; Dienstleistungen sollen bis 2031 mit einem CAGR von 19,12 % wachsen.

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 58,05 % der Marktgröße für Innovationsmanagement, während KMU mit einem CAGR von 21,05 % expandieren.

- Nach Bereitstellung entfielen im Jahr 2025 76,35 % der Marktgröße für Innovationsmanagement auf Cloud-Modelle, die voraussichtlich einen CAGR von 22,85 % erzielen werden.

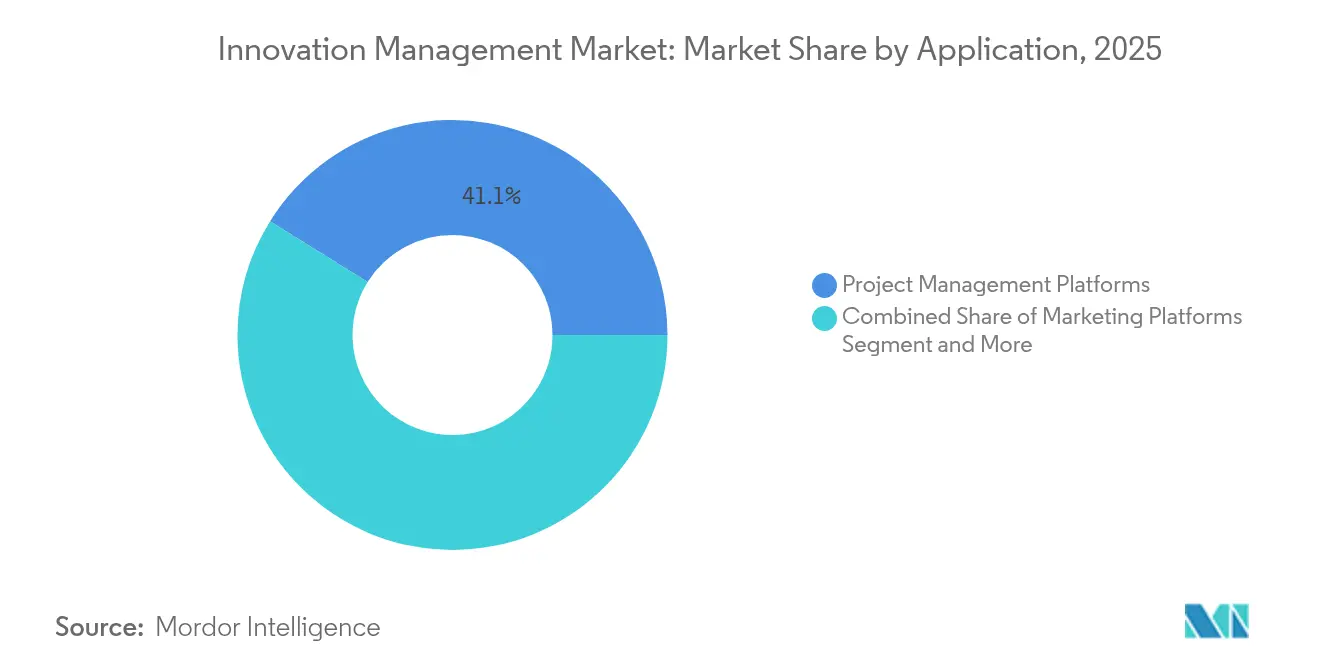

- Nach Anwendung führten Projektmanagement-Plattformen mit 41,12 % des Marktanteils für Innovationsmanagement im Jahr 2025; HR-Plattformen stellen die am schnellsten wachsende Anwendung mit einem CAGR von 19,75 % dar.

- Nach Endnutzer-Branche wächst das Gesundheitswesen mit einem CAGR von 21,3 % und überholt IT und Telekommunikation beim schnellsten Wachstumsmomentum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Innovationsmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende digitale Transformation in allen Branchen | +3.2% | Weltweit, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Steigende Forschungs- und Entwicklungsbudgets von Unternehmen | +2.8% | Weltweit, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Cloud-First- Beschaffungsrichtlinien | +2.5% | Weltweit, mit dem asiatisch-pazifischen Raum als Region mit den höchsten Wachstumsraten | Kurzfristig (≤ 2 Jahre) |

| Expandierende Ökosysteme offener Innovation | +2.1% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Qualitätsbewertung von Ideen | +1.9% | Weltweit, mit früher Einführung in technologisch fortschrittlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verbindliche nachhaltigkeitsbezogene Innovationsziele | +1.7% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Anhaltende digitale Transformation in allen Branchen | +3.2% | Weltweit, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende digitale Transformation in allen Branchen

Digitale Transformationsinitiativen im Markt für Innovationsmanagement zwingen Organisationen dazu, isolierte Vorschlagsboxen durch integrierte Ideenfindungs-, Bewertungs- und Kommerzialisierungsrahmen zu ersetzen, die Analysen und Workflow-Orchestrierung einbetten. Führungskräfte betrachten vertrauenswürdige KI zunehmend als Voraussetzung für skalierbare Transformation, wobei 77 % der Führungskräfte die Notwendigkeit transparenter Systeme betonen.[1]Paul Daugherty, „Technology Vision 2025”, Accenture, accenture.com Fertigungsunternehmen integrieren Industrie-4.0-Sensoren und -Analysen in Innovationssuiten, reduzieren Sicherheitsvorfälle um bis zu 50 % und steigern gleichzeitig die Mitarbeiterbeteiligung. Mitarbeiterzentrierte Designansätze begegnen anhaltenden kulturellen Barrieren und eröffnen Raum für Plattformen, die die Ideenfindung über Hierarchien hinweg demokratisieren.

Steigende Forschungs- und Entwicklungsbudgets von Unternehmen

Steigende Forschungs- und Entwicklungsausgaben im Markt für Innovationsmanagement intensivieren die Nachfrage nach Governance-Tools, die Investitionen mit kommerziellen Ergebnissen verknüpfen. Oracle investierte im Geschäftsjahr 2023 8,6 Milliarden USD in die Verfeinerung bestehender Produkte und die Entwicklung neuer Technologien, was den Zusammenhang zwischen groß angelegter Forschung und Entwicklung und dem Bedarf an strukturierten Innovationspipelines unterstreicht.[2]„2024 Annual Report”, Oracle Corporation, oracle.com Der Beratungsführer Accenture stellt jährlich 1,2 Milliarden USD für Explorationslabore und 1,1 Milliarden USD für die Weiterbildung von Mitarbeitern bereit und stimmt Programme zur Entwicklung von Humankapital mit plattformgetriebenem Innovations-Tracking ab. Akteure im Finanzdienstleistungsbereich folgen diesem Beispiel und erweitern KI- und Cloud-Budgets, um Einnahmequellen in einem Umfeld sinkender Margen zu schützen.

Cloud-First-Beschaffungsrichtlinien

Einkaufsregeln des öffentlichen Sektors und Mandate von Unternehmensvorständen schreiben zunehmend Cloud-native Lösungen vor und treiben den Markt für Innovationsmanagement in Richtung mandantenfähiger Architekturen, die Kosten senken und die Einführung neuer Funktionen beschleunigen. Das Bereitstellungsmodell von NetSuite veranschaulicht, wie einheitliche Instanzen Sicherheitsupdates mit minimalen Ausfallzeiten an alle Mandanten übertragen.[3]„Why NetSuite Uses True Multi-Tenancy”, Oracle NetSuite, netsuite.com Sovereign-Cloud-Optionen erfüllen europäische Anforderungen an die Datenspeicherung und balancieren Compliance mit Elastizität. Dennoch bleibt die Migrationskomplexität bestehen, was die Nachfrage nach professionellen Dienstleistungen und Spezialisten für verwaltete Integration antreibt.

KI-gestützte Qualitätsbewertung von Ideen

Künstliche Intelligenz verlagert die Ideenbewertung von Intuition zu evidenzbasierter Bewertung. ITONICS und andere Anbieter kombinieren große Sprachmodelle mit Trenddatenbanken, um hochwertige Konzepte schneller zu identifizieren und den Engpass der „Ideenüberflutung” zu reduzieren. Prädiktive Engines bewerten finanzielle Machbarkeit und Marktreife und ermöglichen es Produktteams, Entscheidungszyklen zu verkürzen. Algorithmische Verzerrungen bleiben ein Beobachtungspunkt, was Anbieter dazu veranlasst, überprüfbare Modelle und erklärbare KI-Dashboards einzuführen, um Compliance-Beauftragte zu beruhigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexität mandantenfähiger Integrationen | -2.3% | Weltweit, insbesondere Cloud-First-Organisationen betreffend | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensouveränität und IP-Verlust | -1.8% | Europa und asiatisch-pazifischer Raum führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Organisatorische Kulturträgheit | -1.5% | Weltweit, mit traditionellen Branchen am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Algorithmische Verzerrung in Ideen-Ranking-Engines | -0.9% | Entwickelte Märkte mit fortgeschrittener KI-Einführung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität mandantenfähiger Integrationen

Unternehmen, die Kosteneffizienz mit Individualisierung in Einklang bringen, stellen häufig fest, dass die Verbindung von Cloud-Innovationssuiten mit Dutzenden von Legacy-Systemen die interne IT-Kapazität belastet. ServiceNows Multi-Instanz-Architektur veranschaulicht den Kompromiss: höhere Isolation, aber aufwändigere Upgrade-Koordination. Versicherungsträger und Hersteller kämpfen mit Identitätsmanagement, Datenmapping und Compliance-Tests über jeden Mandanten hinweg, was die Nachfrage nach spezialisierten Integrationspartnern verstärkt.

Bedenken hinsichtlich Datensouveränität und IP-Verlust

Da Innovationsaufzeichnungen Patentskizzen, Formulierungen und strategische Roadmaps enthalten, intensivieren Organisationen die Schutzmaßnahmen gegen grenzüberschreitende Datenflüsse. US-amerikanische Wirtschaftsschätzungen beziffern den nationalen IP-Diebstahlschaden auf bis zu 600 Milliarden USD jährlich, was die Priorität von Verschlüsselung, digitalen Signaturketten und unveränderlichen Prüfpfaden erhöht. Europa setzt strenge Regelungen für personenbezogene Daten und Geschäftsgeheimnisse durch, während südkoreanische Gerichte Gefängnisstrafen für unbefugte Technologietransfers verhängt haben, was die rechtlichen Risiken unterstreicht. Anbieter reagieren mit regionsspezifischen Hosting-Zonen, Schlüsselverwaltungsdiensten und Zero-Knowledge-Architekturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen dominieren die Plattformintegration

Lösungen machten im Jahr 2025 67,92 % des Marktanteils für Innovationsmanagement aus, was zeigt, dass Käufer einheitliche Plattformen bevorzugen, die Ideenfindung, Stage-Gate-Governance und Portfolio-Analysen in einer einzigen Benutzererfahrung umfassen. Gebündelte KI-Modelle, Low-Code-Workflow-Builder und vorgefertigte API-Konnektoren heben die Messlatte für All-in-One-Suiten weiter an. Professionelle Dienstleistungen wachsen zwar kleiner, aber mit einem CAGR von 19,12 % zügig, da Unternehmen Beratungsunterstützung für Change Management, Algorithmuskalibrierung und Integrationsworkstreams suchen. Der Beratungsbereich von Accenture meldete einen vierteljährlichen Umsatz von 5,068 Milliarden USD, was eine gesunde Nachfrage nach spezialisierten Bereitstellungsdienstleistungen signalisiert, die Transformationsprogramme im Zeitplan halten.

Die Nachfrage nach Optimierung nach der Implementierung treibt auch die Dienstleistungskategorie an. Retainer für kontinuierliche Verbesserung befassen sich mit neuen Funktionseinführungen, Mitarbeiterschulungsauffrischungen und Leistungsbenchmarking. Da mandantenfähige Funktionsveröffentlichungen sich beschleunigen, beauftragen Organisationen Plattformpartner mit der Neukalibrierung von Innovations-KPIs, um sicherzustellen, dass neue Analysemodelle mit sich verändernden strategischen Zielen übereinstimmen. Diese Dynamik positioniert Anbieter verwalteter Dienste als entscheidende Verbündete für die Aufrechterhaltung der Innovationsgeschwindigkeit über den Plattformlebenszyklus hinweg.

Nach Endnutzer-Unternehmensgröße: KMU treiben die Einführungsbeschleunigung voran

Großunternehmen beherrschten im Jahr 2025 58,05 % der Marktgröße für Innovationsmanagement und nutzten dedizierte Forschungs- und Entwicklungsbudgets sowie interne Architekturteams, um Suiten in Produktlebenszyklus-, Personal- und Kundenerfahrungssysteme zu integrieren. Dennoch stellen KMU die dynamischste Gruppe dar und expandieren mit einem CAGR von 21,05 %, da Abonnementpreise, schlüsselfertige Cloud-Bereitstellungen und geführte Onboarding-Programme historische Einstiegshürden senken. Der Markt für Innovationsmanagement bedient die Schmerzpunkte von KMU – Budgetgrenzen und Talentmangel – durch Vorlagenbibliotheken, No-Code-Integrationen und KI-gestützte Roadmapping-Tools.

Regionale politische Anreize stützen die KMU-Einführung zusätzlich. Mittel der Europäischen Union fließen in Form von Zuschüssen in Digitalisierungsprojekte, während nordamerikanische Entwicklungsbanken Cloud-Migrationen finanzieren. Um Kompetenzlücken zu schließen, bündeln Anbieter virtuelle Coaching-Angebote und Community-Foren, die Best Practices für die Einbindung funktionsübergreifender Teams teilen und eine Kultur der verteilten Ideenfindung fördern. Diese umfassende Unterstützung verkürzt die Anlaufzeiten und erhöht die Plattformbindung bei ressourcenbeschränkten Unternehmen.

Nach Bereitstellung: Cloud-Architektur transformiert Innovation

Cloud-Bereitstellungen hielten im Jahr 2025 76,35 % der Marktgröße für Innovationsmanagement und sollen jährlich um 22,85 % wachsen, da Mandantenfähigkeit schnellere Upgrades und niedrigere Gesamtbetriebskosten ermöglicht. Einheitliche Code-Zweige ermöglichen es Anbietern, KI-Engines, Konnektoren und Sicherheits-Patches gleichzeitig für alle Kunden einzuführen und so die Zeit bis zur Wertschöpfung zu beschleunigen. On-Premises-Installationen bleiben in Verteidigungs-, Biowissenschafts- und Energieunternehmen bestehen, die Daten in kontrollierten Einrichtungen speichern müssen; jedoch dämpfen Wartungsaufwand und Skalierungsgrenzen den zukünftigen Anteil dieses Modells.

Hybride Konzepte gewinnen an Bedeutung und ermöglichen es, sensible Datensätze in privaten Zonen zu speichern, während weniger regulierte Workloads in der öffentlichen Cloud ausgeführt werden. Infosys erwartet, dass KI-Agenten, Sovereign-Cloud-Frameworks und Cyber-Resilienz-Toolkits die Cloud-Roadmaps bis 2025 dominieren werden. Für Anbieter von Innovationsmanagement wird die native Unterstützung mehrerer Cloud-Hyperscaler und Edge-Processing-Knoten zu einem Verkaufsargument, insbesondere in Fertigungsstandorten, die hochvolumige Sensordaten generieren, die Echtzeit-Ideenfindungs-Dashboards speisen.

Nach Anwendung: Projektmanagement-Plattformen führen bei der Integration

Projektmanagement-Plattformen trugen im Jahr 2025 41,12 % des Marktanteils für Innovationsmanagement bei und festigten ihre Rolle als Rückgrat für die Überbrückung von konzeptionellem Design und Ausführungsmeilensteinen. Eingebettete prädiktive Analysen kennzeichnen Ressourcenengpässe, während Portfolio-Simulatoren Projekte neu priorisieren, wenn sich Marktsignale verschieben. HR-fokussierte Innovationsmodule verzeichnen den schnellsten Anstieg, angetrieben durch Talent-Analytics-Engines, die Mitarbeiterfähigkeiten mit aufkommenden Forschungs- und Entwicklungsbedarfen abgleichen und so Engagement und Bindung optimieren.

Design-Thinking- und Marketing-Toolsets integrieren Kundenpfad-Feedback-Schleifen direkt in Ideenscreens und stellen sicher, dass Konzepte mit unerfüllten Nutzerbedürfnissen übereinstimmen. Sopheon berichtet, dass Organisationen, die seine funktionsübergreifende Suite nutzen, kommerzielle Einführungszyklen um 15–30 % verkürzen und die Produkterfolgsquoten um bis zu 50 % steigern. Offene APIs bleiben entscheidend und ermöglichen es Unternehmen, IP-Management-, Compliance- und externe Partnerportale einzubetten, um domänenspezifische Innovationsökosysteme ohne Plattformbindung zu gestalten.

Nach Endnutzer: Gesundheitswesen beschleunigt evidenzbasierte Innovation

IT und Telekommunikation hielten im Jahr 2025 einen Anteil von 24,63 % im Markt für Innovationsmanagement, aber das Gesundheitswesen verzeichnet nun den schnellsten Anstieg mit einem CAGR von 21,3 %. Krankenhäuser und Biowissenschaftsunternehmen integrieren KI-gestützte Literaturrecherchen, klinische Studienabgleiche und Marktüberwachung nach der Markteinführung in ihre Innovationspipelines, um messbare Verbesserungen der Patientenergebnisse nachzuweisen. Große Sprachmodelle fassen Forschungsergebnisse zusammen und kennzeichnen Lücken bei der Einhaltung von Vorschriften, was den manuellen Arbeitsaufwand für überlastete Innovationsausschüsse reduziert. Kostenträgerorganisationen experimentieren mit Hyperautomatisierung, um Protokolle für Leistungsentscheidungen zu rationalisieren und gleichzeitig die Mitgliedererfahrung und die Kostenkontrolle zu verbessern.

Andernorts nutzen Finanzdienstleistungen Blockchain und Cloud-APIs, um schneller in den Bereichen Zahlungsverkehr, Vermögensverwaltung und Betrugserkennung zu innovieren. Regierungsstellen implementieren Innovationsrahmen, um „10-fache” Serviceverbesserungen zu erzielen, und setzen Cloud- und KI-Beschleuniger ein, um bürgerorientierte Prozesse neu zu gestalten. Fertigungs-, Einzelhandels- und Energieunternehmen integrieren Internet-der-Dinge-Telemetrie, um Echtzeit-Erkenntnisse in iterative Produktverbesserungen umzuwandeln und kontinuierliche Verbesserungsmentalitäten in frontline-Teams zu stärken.

Geografische Analyse

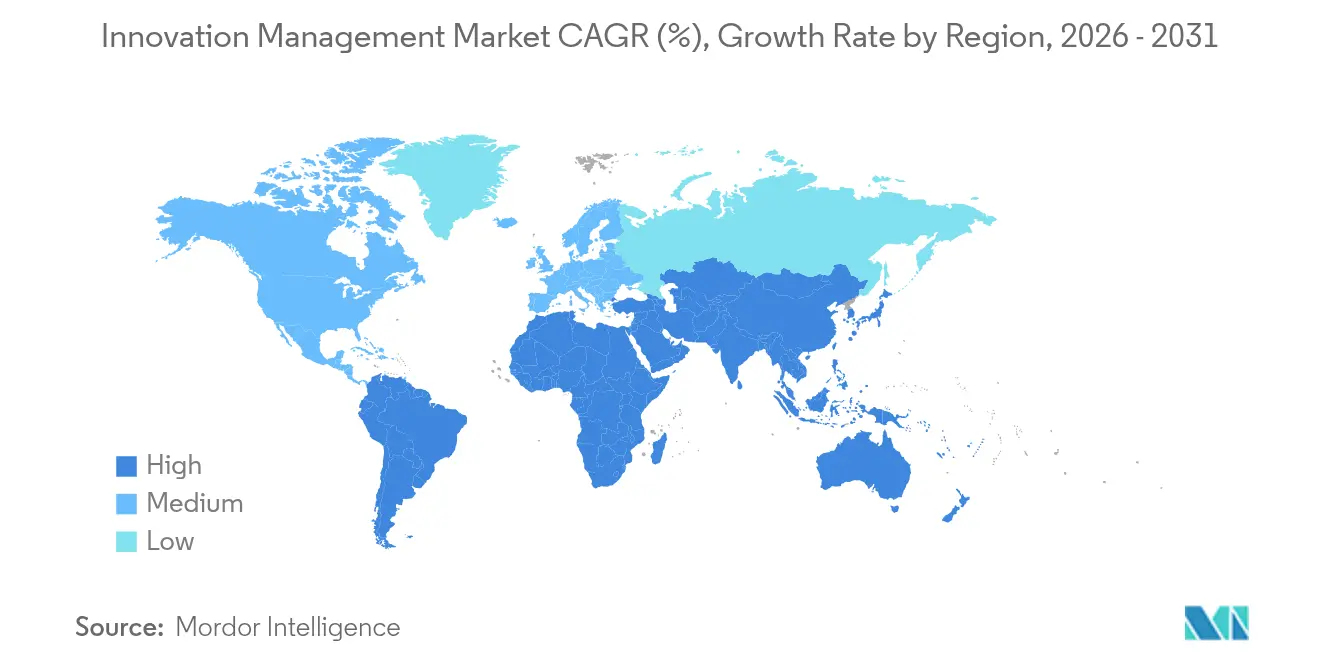

Nordamerika erfasste im Jahr 2025 38,22 % des Marktanteils für Innovationsmanagement, unterstützt durch ausgereifte Unternehmens-Software-Ökosysteme, reichlich Risikokapital und breite Akzeptanz strukturierter Ideenfindungsprotokolle auf Führungsebene. Microsoft meldete einen Umsatz von 245 Milliarden USD im Jahr 2024 – ein Anstieg von 16 % – was anhaltende Investitionszyklen bestätigt, die Innovationssuiten zur Orchestrierung von Produkt- und Dienstleistungspipelines begünstigen. Die Cloud-Ausgaben der US-Bundesregierung verfünffachten sich über acht Jahre und normalisierten Cloud-gehostete Innovationsplattformen in Regierungs- und regulierten Branchen weiter. Kanada und Mexiko verstärken den regionalen Schwung durch Bereitstellungen in den Bereichen Fertigung, natürliche Ressourcen und Finanztechnologie, wenn auch bei geringeren absoluten Ausgaben.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und expandiert bis 2031 mit einem CAGR von 22,1 %. Unternehmen in China, Australien und Südostasien überspringen veraltete IT-Schichten und übernehmen mobile-first, Cloud-native Innovationsstacks, die zu Super-App-Kulturen und bargeldlosen Volkswirtschaften passen. Inländische KI-Modellinitiativen und Datenlokalisierungsregeln stimulieren die Nachfrage nach regional abgestimmten Innovationssuiten. Japan und Südkorea legen Wert auf Sovereign-Cloud- und IP-Schutzkontrollen und harmonisieren fortschrittliche digitale Infrastruktur mit strengen Compliance-Erwartungen. Lokale Integratoren und Hyperscaler arbeiten mit Plattformanbietern zusammen, um vertikale Lösungspakete bereitzustellen, die für Fertigung, Elektronik und Anwendungsfälle im öffentlichen Sektor geeignet sind.

Europa verzeichnet ein gemessenes, aber widerstandsfähiges Wachstum, angetrieben durch strengere Umweltoffenlegungsvorschriften und Datenschutzmandate wie die DSGVO. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen motiviert Unternehmen dazu, ESG-Prüfpunkte in Innovations-Workflows einzubetten und so den Geschäftsfall für überprüfbare Plattformen zu stärken. Nationale Cloud-Souveränitätsrichtlinien fördern eine Präferenz für regionale Rechenzentren und Verschlüsselungsverfahren. Das Vereinigte Königreich, Deutschland und Frankreich sind Vorreiter bei der Einführung, während südliche und östliche Länder im Einklang mit umfassenderen Upgrades der digitalen Wirtschaft voranschreiten. Südamerika, der Nahe Osten und Afrika bleiben aufstrebende Grenzmärkte, in denen Infrastrukturlücken und Investitionsprioritäten die Plattformeinführung verlangsamen können, aber lokalisierte SaaS-Preisgestaltung und staatliche Digitalisierungsinitiativen verbessern die Marktzugänglichkeit schrittweise.

Wettbewerbslandschaft

Der Wettbewerb umfasst eine Mischung aus breiten Unternehmens-Software-Marktführern und fokussierten Spezialanbietern. IBM, SAP, Oracle und Salesforce verkaufen Innovationsmodule zusammen mit ERP-, CRM- und Analyse-Suiten, wobei sie eingebettete Integrationen und etablierte Kundenerfolgs-Teams nutzen. IBMs Software-Sparte erzielte im ersten Quartal 2025 einen Umsatz von 6,336 Milliarden USD mit einer Marge von 29,1 %, was die Rentabilität von Plattform-Bündelungsstrategien belegt. Accenture, Wipro und andere Dienstleistungsführer erweitern ihre Reichweite durch Implementierungs-, Managed-Service- und Innovations-Outsourcing-Engagements.

Spezialanbieter wie HYPE Innovation, Brightidea, Qmarkets und Wazoku differenzieren sich durch domänenspezifische Funktionen – Scouting von Partnern für offene Innovation, Startup-Datenbank-Plug-ins und KI-gestütztes Ideenfindungs-Coaching. Die Marktkonsolidierung nahm Fahrt auf, als Wellspring Sopheon übernahm und damit einen InnovationOps-Anbieter mit End-to-End-Fähigkeitsabdeckung schuf. Der Wettbewerb um unbesetzte Marktnischen konzentriert sich auf KMU-freundliche Preisgestaltung, Sovereign-Cloud-Unterstützung und Algorithmen zur Minderung von Verzerrungen. Partnerschaften mit Hyperscalern und Cybersicherheitsunternehmen gewinnen an Bedeutung, da Kunden nahtloses Identitätsmanagement, Verschlüsselung und Compliance-Tools innerhalb des Innovations-Stacks erwarten. Edge-Computing-Module, Blockchain-basierte IP-Ledger und branchenspezifische Ontologien stellen nun aufkommende Differenzierungsmerkmale in Produkt-Roadmaps dar.

Branchenführer im Innovationsmanagement

SAP SE

Oracle Corporation

IBM Corporation

Planview, Inc.

Brightidea, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Wellspring übernahm Sopheon und fusionierte Technologietransfer-, IP-Management- und Innovations-Governance-Assets in eine einzige InnovationOps-Suite.

- Juli 2024: HYPE Innovation erwarb Planbox, erweiterte seinen nordamerikanischen Fußabdruck und integrierte agile Projektplanungsfunktionen in HYPE Innovate.

- Dezember 2024: HYPE Innovation lancierte HYPE 11 und integrierte maschinelles Lernen-Visualisierungen, KI-Coaching und Web-Clipping-Zusammenfassung in die Kernplattform.

- Dezember 2024: IdeaScale veröffentlichte KI-gestützte Analysen, die prädiktive Bewertung und Portfolio-Optimierung auf unternehmenseigene Ideenfindungsdaten anwenden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Innovationsmanagement als den vollständigen Stack aus Software-Plattformen und zugehörigen professionellen oder verwalteten Dienstleistungen, die Organisationen dabei helfen, Ideen zu erfassen, Feedback aus der Masse zu gewinnen, Konzepte zu bewerten, Budgets zuzuweisen und die Wertrealisierung über den gesamten Innovationslebenszyklus zu überwachen. Diese Tools basieren auf Cloud- oder On-Premises-Infrastruktur und werden auf Abonnement- oder Dauerlizenzmodellen lizenziert.

Ausschluss aus dem Umfang: Angebote, die auf generisches Projektportfolio- oder Produktlebenszyklusmanagement ohne Ideenfindungs- oder Open-Innovation-Funktionen beschränkt sind, werden nicht in unsere Zahlen einbezogen.

Segmentierungsübersicht

- Nach Angeboten

- Lösungen

- Dienstleistungen

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Anwendung

- Projektmanagement-Plattformen

- Marketing-Plattformen

- Design-Plattformen

- Personalwesen-Plattformen

- Andere Plattformen

- Nach Endnutzer

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Medien und Unterhaltung

- Regierung

- Andere Endnutzer

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Umfragen wurden mit Software-Anbietern, CIOs, Leitern der digitalen Transformation und Innovations-Programm-Managern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durchgeführt. Diese Gespräche klärten Lizenzpreiskorridore, durchschnittliche Nutzeranzahl pro Bereitstellung, Cloud-Migrationstempo und regionale Nachfrageauslöser und ermöglichten es uns, Datenlücken zu schließen und Modellierungsannahmen zu validieren.

Sekundärforschung

Mordor-Analysten begannen mit angesehenen offenen Datenpools wie den OECD-Hauptindikatoren für Wissenschaft und Technologie, der Eurostat-Gemeinschaftsinnovationserhebung, den Forschungs- und Entwicklungstabellen der US-amerikanischen Nationalen Wissenschaftsstiftung und durch Questel abgebauten Patentfamilien. Anschließend wurden Branchenausblicke von Institutionen wie der Weltbank, der International Data Corporation und regionalen IKT-Handelsgruppen einbezogen, um die Ausgaben für digitale Transformation zu benchmarken. Unternehmens-10-Ks, S-1s und Investorenpräsentationen lieferten Hinweise zu Preisgestaltung, Verlängerung und Kundenzahl. Abonnement-Feeds von Dow Jones Factiva und D&B Hoovers halfen dabei, Umsatzaufteilungen zwischen Software und Dienstleistungen zu verifizieren. Diese Auflistung ist illustrativ; mehrere andere öffentliche und kostenpflichtige Quellen flossen in weitere Faktenprüfungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz, der Unternehmensausgaben für Forschung und Entwicklung, die Verbreitung von Innovationsprogrammen und die durchschnittlichen jährlichen Plattformausgaben verknüpft, generiert den Basisjahreswert. Lieferanten-Rollups, Kanalprüfungen und stichprobenartige Preis-mal-Nutzer-Berechnungen liefern einen selektiven Bottom-up-Spiegel, der die Kalibrierung leitet. Zu den wichtigsten verfolgten Variablen gehören das globale Wachstum der Unternehmensausgaben für Forschung und Entwicklung, die Cloud-Adoptionsrate bei Großunternehmen, der mittlere Software-Abonnementpreis und der Anteil der Unternehmen, die formelle Ideenwettbewerbe durchführen. Prognosen basieren auf multivariater Regression, kombiniert mit Szenarioanalysen zur IT-Budget-Stimmung, wobei Expertengremien Variablenverläufe bestätigen. Wenn Bottom-up-Eingaben dünn sind, werden Mittelpunktschätzungen an geprüften Finanzoffenlegungen verankert, bevor sie um Währungseffekte bereinigt werden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Überprüfung, die Varianzscans, Anomalie-Kennzeichnungen und Peer-Freigabe umfasst. Wir aktualisieren alle zwölf Monate und lösen schnelle Updates nach wesentlichen Ereignissen wie bedeutenden Übernahmen oder regulatorischen Änderungen aus. Unmittelbar vor der Berichtslieferung wird ein abschließender Analysten-Durchlauf durchgeführt, um sicherzustellen, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors Innovationsmanagement-Basislinie Vertrauen verdient

Schätzungen verschiedener Verlage unterscheiden sich, weil jedes Unternehmen einzigartige Marktgrenzen, Wechselkursdaten und Aktualisierungsrhythmen auswählt, während einige auf ungeprüfte Anbieterangaben zurückgreifen, die Gesamtwerte aufblähen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 3,06 Mrd. USD (2025) | ||

| 2,64 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Umsätze aus verwalteten Dienstleistungen aus und wendet eine feste ASP-Erosion von 8 Prozent an |

| 1,68 Mrd. USD (2024) | Branchenverband B | Zählt nur Software, lässt Cloud-Aktivierungsgebühren und unterjährige Währungsneubewertungen aus |

| 1,69 Mrd. USD (2024) | Fachzeitschrift C | Verwendet Anbieter-Pressemitteilungen ohne Triangulation oder Querprüfungen mit Patentdatenbanken |

Zusammengenommen zeigt der Vergleich, wie Mordors disziplinierter Umfang, die zweiseitige Modellierung und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sie nachvollziehen und selbstbewusst vertreten können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Innovationsmanagement?

Der Markt für Innovationsmanagement beläuft sich im Jahr 2026 auf 3,57 Milliarden USD und soll bis 2031 7,7 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei Plattformen für Innovationsmanagement?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum und expandiert bis 2031 mit einem CAGR von 22,1 %, da Unternehmen ihre Investitionen in generative KI und Cloud erhöhen.

Warum übernehmen KMU Software für Innovationsmanagement schneller?

Abonnement-Cloud-Modelle, Vorlagenbibliotheken und KI-geführtes Onboarding reduzieren Vorabkosten und Qualifikationsanforderungen und treiben die KMU-Einführung mit einem CAGR von 21,05 % voran.

Wie beeinflusst die Cloud-Bereitstellung den Markt?

Cloud-Modelle erzielen 76,35 % des aktuellen Umsatzes und wachsen jährlich um 22,85 %, dank mandantenfähiger Kosteneffizienz, schneller Funktionsveröffentlichungszyklen und einfacherer Integrationen.

Welches Endnutzersegment weist den schnellsten CAGR auf?

Das Gesundheitswesen führt mit einem CAGR von 21,3 %, da Krankenhäuser und Biowissenschaftsunternehmen evidenzbasierte Entscheidungstools in klinische und Forschungs- und Entwicklungs-Workflows einbetten.

Seite zuletzt aktualisiert am: