Taille et Part du Marché des Codeurs à Jet d'Encre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

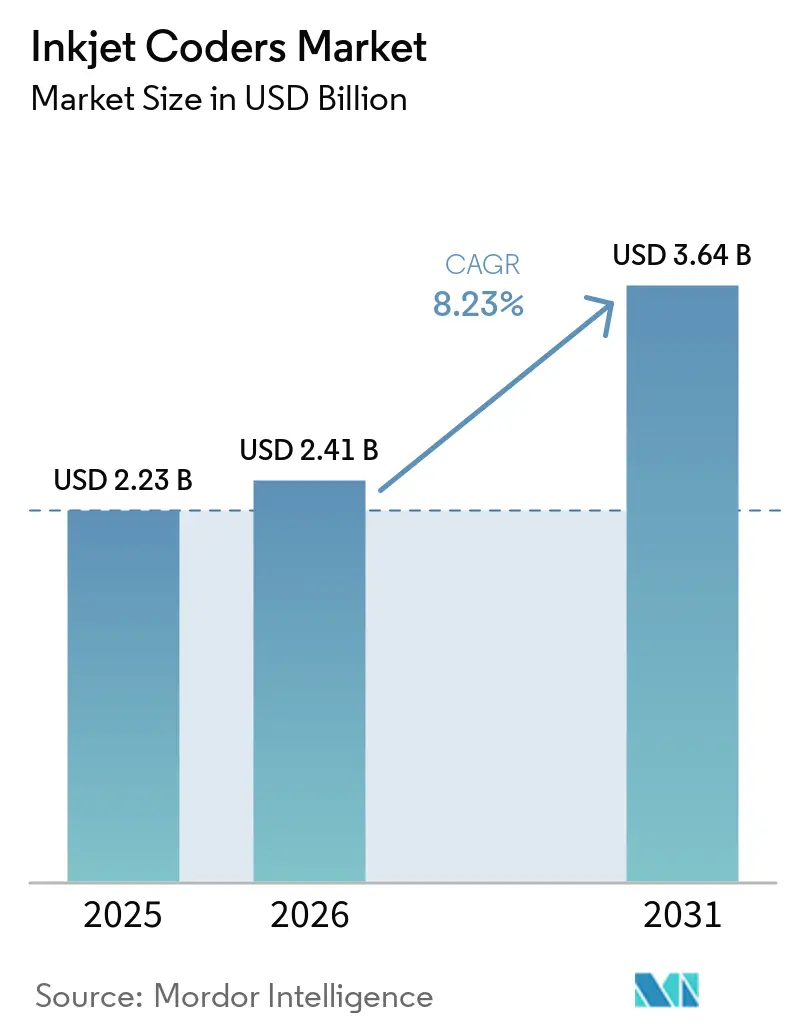

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Codeurs à Jet d'Encre par Mordor Intelligence

La taille du marché des codeurs à jet d'encre devrait passer de 2,23 milliards USD en 2025 à 2,41 milliards USD en 2026 et atteindre 3,64 milliards USD d'ici 2031, avec un TCAC de 8,23 % sur la période 2026-2031. La demande est en hausse à mesure que les délais de sérialisation pharmaceutique convergent avec des cadences de lignes de grande consommation plus rapides et le déploiement de systèmes d'exécution de fabrication de l'Industrie 4.0 nécessitant une impression de données variables en temps réel. Les codeurs capables de produire des codes-barres 2D conformes à la norme ISO/IEC 15415 remplacent rapidement les imprimantes par lots traditionnelles, tandis que l'adoption des encres durcissables aux UV s'accélère sous l'effet des mandats européens et nord-américains sur les composés organiques volatils. Les producteurs investissent également dans des algorithmes de maintenance prédictive pour réduire les temps d'arrêt imprévus et allonger les cycles de remplacement, atténuant ainsi le risque lié aux dépenses d'investissement même dans les segments exposés aux récessions.

Principaux Enseignements du Rapport

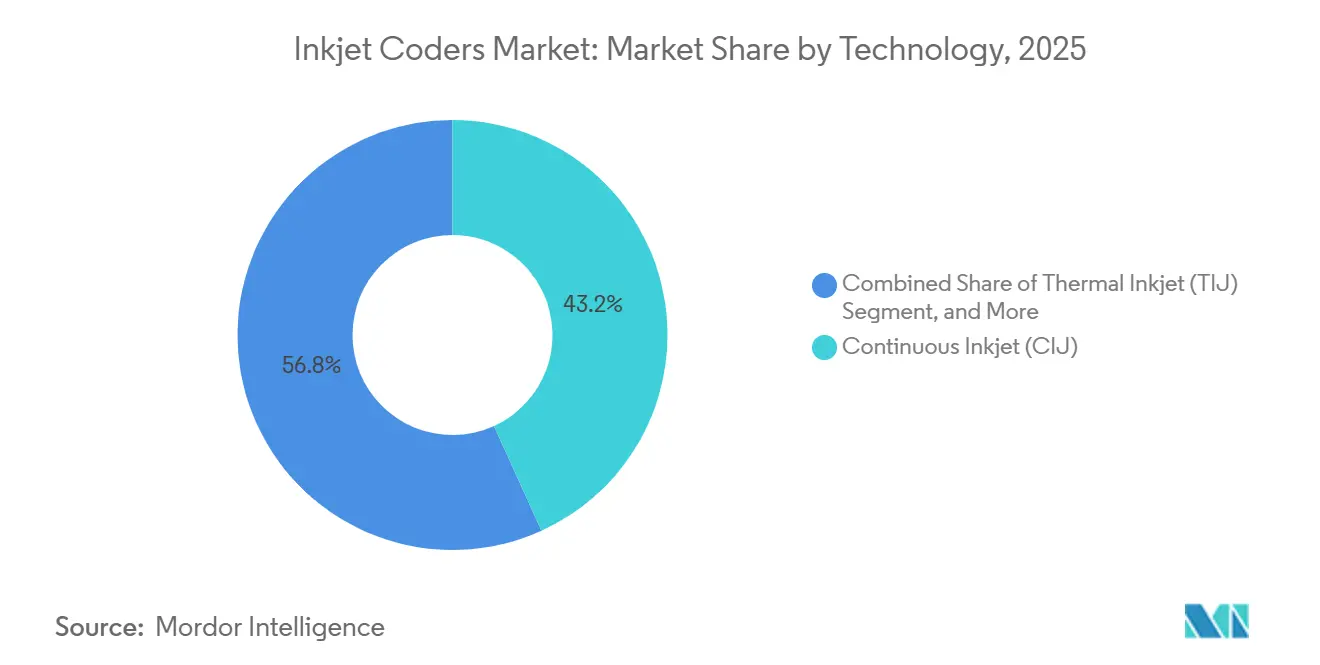

- Par technologie, le jet d'encre continu représentait 43,2 % de la part du marché des codeurs à jet d'encre en 2025, tandis que le jet d'encre thermique devrait progresser à un TCAC de 9,9 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation et les boissons représentaient 40,5 % du marché des codeurs à jet d'encre en 2025, tandis que le secteur pharmaceutique et de la santé devrait croître à un TCAC de 9,7 % sur la période 2026-2031.

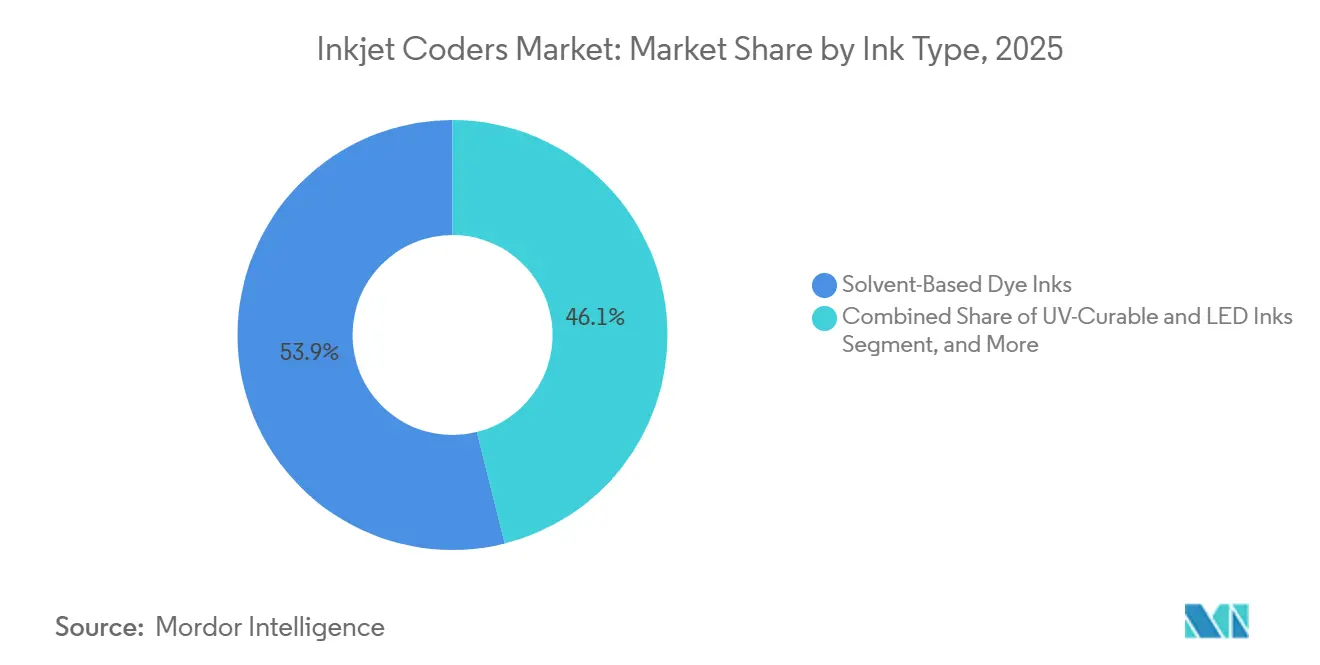

- Par type d'encre, les encres à colorant à base de solvant détenaient 53,9 % de la taille du marché des codeurs à jet d'encre en 2025, mais les encres durcissables aux UV et LED progressent à un TCAC de 9,5 % jusqu'en 2031.

- Par matériau de substrat, les substrats plastiques représentaient 46,7 % du marché des codeurs à jet d'encre en 2025, tandis que les films souples et les stratifiés devraient croître à un TCAC de 10,4 % jusqu'en 2031.

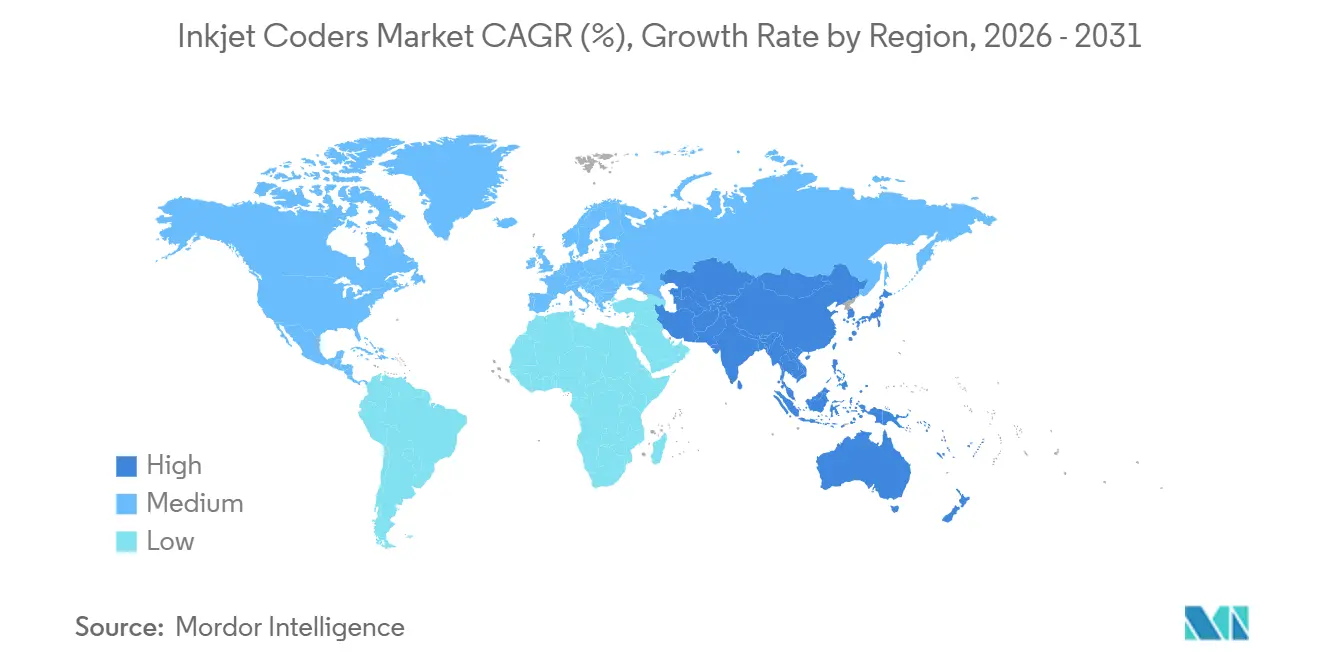

- Par géographie, l'Amérique du Nord était en tête avec 33,3 % du marché des codeurs à jet d'encre, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,1 % pour la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Codeurs à Jet d'Encre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes en Matière de Sérialisation et de Traçabilité | +2.1% | Mondial, pic en Amérique du Nord, Europe, Chine, Inde | Court terme (≤ 2 ans) |

| Prolifération des Lignes de Production de Grande Consommation à Grande Vitesse | +1.8% | Pôles de boissons en Asie-Pacifique, clusters laitiers en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition Rapide vers des Emballages Durables, Lavables et Réutilisables | +1.4% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration des Têtes CIJ/TIJ dans les Piles MES de l'Industrie 4.0 | +1.2% | Mondial, dirigé par l'Allemagne, le Japon, la Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption des Encres Durcissables aux UV pour la Lutte contre la Contrefaçon | +1.1% | Mondial, fort dans les pôles pharmaceutiques, électroniques et de produits de luxe | Moyen terme (2 à 4 ans) |

| Algorithmes de Maintenance Prédictive Activés par l'IA pour les Têtes d'Impression | +0.9% | Mondial, adoption précoce en Amérique du Nord, Europe et marchés APAC avancés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Sérialisation et de Traçabilité

Les lois sur la chaîne d'approvisionnement des médicaments aux États-Unis et dans l'Union européenne obligent désormais chaque boîte de médicament sur ordonnance à porter des codes-barres Data Matrix conformes à la norme ISO/IEC 15415 de grade 1,5 ou supérieur, poussant les fabricants à moderniser ou remplacer leurs codeurs pour une impression haute résolution conforme.[1]Commission européenne, "Règlement délégué de la Commission (UE) 2016/161," Journal officiel de l'Union européenne, EUR-LEX.EUROPA.EU L'Administration nationale des produits médicaux de Chine et le programme d'exportation iVEDA de l'Inde ont étendu la même exigence aux producteurs asiatiques, tandis que le mandat bilingue de l'Arabie saoudite, en vigueur depuis octobre 2025, a ajouté la capacité multi-jeux de caractères aux listes de critères d'achat. La traçabilité alimentaire évolue en parallèle, car la règle 204 de la FSMA américaine et l'initiative GS1 Sunrise 2027 obligent les aliments à haut risque à porter des codes 2D sérialisés lisibles en point de vente. Collectivement, ces politiques réduisent les fenêtres de décision, faisant des solutions du marché des codeurs à jet d'encre conformes aux exigences réglementaires un élément central des plans d'investissement.

Prolifération des Lignes de Production de Grande Consommation à Grande Vitesse

Les usines de boissons, de produits laitiers et de snacks fonctionnent désormais à 1 200 unités par minute, réduisant la fenêtre d'impression à des fractions de seconde. Le jet d'encre thermique 9750 de Markem-Imaje a atteint 120 000 canettes par heure lors des essais de 2024, mettant en évidence les avantages de débit par rapport au jet d'encre continu traditionnel sur les codes à petits caractères.[2]Markem-Imaje, "Présentation de la série 9750," MARKEM-IMAJE.COM La série Gx de Domino atteint des vitesses similaires sur les films souples, garantissant des marques nettes et à fort contraste sur les sachets à flux continu.[3]Domino Printing Sciences, "Spécification de la série Gx," DOMINO-PRINTING.COM Les pôles de boissons en Asie-Pacifique sont en tête des installations, tandis que les laiteries nord-américaines modernisent leurs lignes de bidons en HDPE. Des caméras connectées aux postes de rejet vérifient chaque code en temps réel, protégeant contre les rappels de produits et les pénalités.

Transition Rapide vers des Emballages Durables, Lavables et Réutilisables

Le règlement de l'UE de 2024 sur les emballages et les déchets d'emballages favorise les contenants réutilisables en verre et en plastique qui doivent résister à plusieurs cycles de lavage sans perte d'encre, tout en restant retirables lors du recyclage.[4]Parlement européen, "Règlement sur les emballages et les déchets d'emballages," EUROPARL.EUROPA.EU Les formulations durcissables aux UV conçues pour les substrats lavables remplacent désormais les encres à solvant dans les halls d'embouteillage européens, et les cosmétiques haut de gamme adoptent l'UV-LED sur les cartons à toucher doux pour répondre aux règles de durabilité. Les encres à base d'eau progressent sur le carton, tandis que les films mono-matériaux nécessitent un durcissement à basse température pour éviter le délaminage des stratifiés.

Intégration des Têtes CIJ/TIJ dans les Piles MES de l'Industrie 4.0

Les codeurs modernes sont livrés avec des interfaces Ethernet, OPC-UA et des API RESTful qui se connectent directement aux systèmes d'exécution de fabrication. La série Dx de Domino transmet les données de niveau d'encre et les travaux d'impression de manière bidirectionnelle, permettant des changements de recettes centralisés et des diagnostics à distance. Des tableaux de bord cloud similaires de MapleJet et Cyklop U.S. permettent la maintenance prédictive, réduisant les temps d'arrêt imprévus et abaissant le coût total de possession. Les usines automobiles et électroniques en Allemagne, au Japon et en Corée du Sud sont à l'avant-garde de l'adoption, en accord avec les normes de traçabilité des jumeaux numériques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations sur les Émissions de COV Limitant les Encres à Base de Solvant | -0.6% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Gel des Dépenses d'Investissement dans les Secteurs Exposés aux Récessions | -0.5% | Mondial, axé sur les biens de consommation discrétionnaires et l'automobile | Court terme (≤ 2 ans) |

| Concurrence Croissante des Codeurs Laser sur les Emballages à Fort Contraste | -0.7% | Mondial, fort dans les marchés développés (Amérique du Nord, Europe) | Moyen terme (2 à 4 ans) |

| Goulots d'Étranglement dans la Chaîne d'Approvisionnement pour les Composants de Têtes d'Impression Piézoélectriques | -0.6% | Mondial, aigu dans les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les Émissions de COV Limitant les Encres à Base de Solvant

Les plafonds du California Air Resources Board et les limites REACH de l'UE sur la méthyléthylcétone, le toluène et le xylène obligent les transformateurs à remplacer les encres à solvant par des formulations durcissables aux UV ou à base d'eau. Bien que les encres à solvant offrent toujours une adhérence supérieure sur le HDPE et le PP, les nouveaux seuils de COV accélèrent l'adoption de l'UV-LED qui élimine les polluants atmosphériques et s'aligne sur les règles de migration au contact alimentaire.

Gel des Dépenses d'Investissement dans les Secteurs Exposés aux Récessions

L'inflation et la volatilité des taux d'intérêt en 2025-2026 ont conduit les producteurs de biens automobiles et discrétionnaires à prolonger la durée de vie des codeurs installés plutôt qu'à investir dans des systèmes avancés de l'Industrie 4.0. La location, l'abonnement et les kits de modernisation ont partiellement compensé le retard, mais les mises à niveau globales du marché des codeurs à jet d'encre ont ralenti jusqu'à ce que la visibilité macroéconomique s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Jet d'Encre Thermique Surpasse mais le Jet d'Encre Continu Conserve sa Portée

Les lignes de jet d'encre thermique ont capté la demande croissante des secteurs des boissons et des produits laitiers, poussant le segment vers un TCAC de 9,9 %, tandis que le jet d'encre continu détenait encore 43,2 % du chiffre d'affaires de 2025. La taille du marché des codeurs à jet d'encre pour le jet d'encre continu reste soutenue par sa polyvalence sans contact sur les plastiques, les films et le carton ondulé. Les plateformes piézoélectriques à goutte à la demande haute résolution ont gagné des parts dans la sérialisation pharmaceutique, imprimant des codes Data Matrix à des grades ISO/IEC que les systèmes traditionnels ne peuvent pas atteindre. L'adoption des unités à jet de valve est restée forte dans les emballages de construction et d'agrochimie où la hauteur des caractères prime sur la fidélité graphique. La R&D en cours sur les têtes piézoélectriques à haute viscosité, illustrée par le modèle à 1 584 buses de Kyocera capable de projeter des fluides à 80 mPa·s, étendra le jet d'encre aux revêtements décoratifs et aux moules 3D.

Les enseignements en matière de mise à l'échelle diffèrent. Les têtes thermiques excellent lorsque les cadences de ligne dépassent 1 000 unités par minute, mais la durée de vie des buses et le coût des cartouches restent scrutés. Les fournisseurs de jet d'encre continu répliquent avec des diagnostics de tête d'impression autonettoyante et des consommables par code moins coûteux, défendant leur domination dans l'emballage souple. Des empreintes technologiques mixtes sont donc courantes, permettant aux usines d'allouer la bonne tête au bon substrat sans sacrifier le temps de fonctionnement.

Par Secteur d'Utilisation Finale : Le Secteur Pharmaceutique Accélère tandis que l'Alimentation Ancre les Volumes

Les lignes alimentaires et de boissons représentaient 40,5 % du chiffre d'affaires en 2025, portées par un nombre important de références et les exigences des distributeurs en matière de codes-barres 2D. Ce segment reste dominant en raison de sa large application dans diverses catégories de produits. Cependant, les secteurs pharmaceutique et de la santé connaissent la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 9,7 %, alimenté par les initiatives mondiales de sérialisation. Le marché des codeurs à jet d'encre, principalement dominé par les entreprises alimentaires, devrait maintenir sa position de leader. Dans le même temps, la demande croissante de codage haute résolution pour les biologiques injectables, les seringues préremplies et les kits de dispositifs médicaux crée des opportunités pour des volumes unitaires à marges plus élevées. De plus, les fabricants d'électronique adoptent des technologies hybrides durcissables aux UV et laser pour répondre aux normes de traçabilité IPC, tandis que les industries automobile et aérospatiale intègrent des codeurs à jet de valve pour les blocs moteurs et les panneaux composites.

Les marques de cosmétiques s'adaptent également aux exigences évolutives, notamment les réglementations sur les codes de lot indélébiles, en passant aux encres UV-LED. Ces encres sont spécifiquement conçues pour se lier parfaitement aux stratifiés à toucher doux sans provoquer de défauts, garantissant la conformité et maintenant l'esthétique des produits. L'accent croissant mis sur la traçabilité et la conformité réglementaire dans tous les secteurs stimule l'innovation dans les technologies de codage et de marquage. En conséquence, les fabricants investissent de plus en plus dans des solutions avancées pour répondre à ces demandes tout en améliorant l'efficacité opérationnelle. Cette tendance souligne le rôle essentiel des technologies de codage dans le soutien aux besoins spécifiques des secteurs et dans la réponse aux défis posés par des réglementations strictes et les attentes des consommateurs.

Par Type d'Encre : Les Formulations Durcissables aux UV Mènent la Transition vers la Durabilité

Les encres à colorant à base de solvant continuent de dominer le marché, représentant 53,9 % de la valeur totale du marché en 2025. Leur popularité découle de leurs propriétés d'adhérence à séchage rapide, notamment sur des matériaux comme le polyéthylène (PE) et le polypropylène (PP). Cependant, les formulations durcissables aux UV émergent comme un concurrent solide, avec une croissance projetée à un TCAC de 9,5 %. Ces encres offrent des avantages environnementaux significatifs en éliminant les composés organiques volatils (COV) et en durcissant instantanément sous des lampes LED. L'adoption croissante des encres durcissables aux UV est également portée par leur rôle dans la lutte contre la contrefaçon, des entreprises comme SICPA intégrant des marqueurs dissimulés dans le réseau polymère pour renforcer la sécurité des produits. Parallèlement, les encres à base d'eau gagnent du terrain dans les applications impliquant le carton et certains films pouvant accommoder des temps de séchage plus lents, diversifiant davantage le paysage du marché.

Les encres comestibles constituent un autre segment en croissance, portées par des innovations telles que la gamme SensiJet de Sun Chemical, qui permet une plus grande personnalisation dans la fabrication alimentaire, notamment dans la confiserie et la production de céréales de petit-déjeuner. Les fluides pigmentés et spéciaux se taillent également des marchés de niche en répondant à des besoins spécifiques, tels que l'impression sur des substrats sombres et la création d'étiquettes à déclenchement thermique. Ces avancées créent de nouvelles opportunités de revenus pour les formulateurs spécialisés dans des applications particulières. De plus, la demande d'encres adaptées à des exigences uniques, telles que les encres UV-LED pour les emballages cosmétiques et le codage haute résolution pour les produits pharmaceutiques et de santé, est en expansion. Cette tendance souligne l'évolution du marché vers des solutions innovantes et durables qui répondent aux besoins évolutifs des secteurs tout en maintenant la conformité aux normes réglementaires.

Par Matériau de Substrat : Les Films Souples en Hausse sous l'Effet des Mandats de Recyclabilité

Les plastiques représentaient 46,7 % des ventes en 2025, mais les films et stratifiés mono-matériaux à base de PE ont connu une croissance significative, enregistrant un TCAC de 10,4 %. Cette croissance est portée par les propriétaires de marques qui transitionnent vers des conceptions d'emballages conformes aux objectifs de recyclabilité de l'UE pour 2030. Les structures souples, telles que ces films et stratifiés, nécessitent un durcissement UV-LED à basse température pour éviter la distorsion des stratifiés tout en maintenant les lignes de liaison traitées par corona. Les cartons en papier continuent d'être un domaine d'application clé pour les encres à base d'eau, conformes aux règles de migration de la FDA, les rendant adaptées aux emballages alimentaires et de boissons. De plus, les substrats en verre et en métal adoptent de plus en plus les encres laser ou UV pour des marquages permanents et inviolables pouvant résister à des conditions difficiles telles que l'autoclavage, la pasteurisation et la logistique de la chaîne du froid.

À mesure que les mesures législatives favorisant les boucles de matériaux récupérés prennent de l'ampleur, le choix du substrat devient un facteur déterminant dans la sélection du codeur et de l'encre. Cette tendance souligne l'importance de la flexibilité des plateformes pour les fabricants souhaitant s'adapter aux exigences réglementaires et de durabilité en évolution. La demande de technologies de durcissement UV-LED devrait encore augmenter, car elles offrent des avantages tels que l'efficacité énergétique et la réduction de l'impact environnemental. Parallèlement, les encres à base d'eau gagnent du terrain dans les applications où des temps de séchage plus lents sont acceptables, notamment dans les emballages en carton. Ces développements mettent en évidence le besoin croissant de solutions innovantes qui équilibrent performance, conformité et durabilité, positionnant le marché pour une croissance et une diversification continues.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 33,3 % du chiffre d'affaires de 2025, grâce à la DSCSA et à la règle 204 de la FSMA, stimulant le déploiement généralisé d'imprimantes compatibles 2D dans les usines pharmaceutiques et alimentaires à haut risque. Les producteurs intègrent les codeurs avec les suites MES et ERP pour automatiser les données variables et les diagnostics à distance, réduisant les erreurs manuelles et les coûts de main-d'œuvre. Les plafonds de COV plus stricts de la Californie accélèrent les conversions UV-LED, bien que le coût d'investissement élevé tempère le déploiement chez les petits transformateurs.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 9,1 %, alimenté par la sérialisation de la toxine botulique en Chine, les mandats QR GS1 de l'Inde et la règle de code-barres bilingue de l'Arabie saoudite qui impacte les exportateurs de toute la région. Les investissements comprennent l'usine d'étiquettes thaïlandaise de SATO d'une valeur de 11,3 millions USD qui produit 7 millions de m² annuellement pour desservir l'Asie du Sud-Est. Les fournisseurs locaux tels que Chengdu Kelier proposent des codeurs modulaires à des prix 30 à 40 % inférieurs aux marques occidentales, captant des parts de marché auprès des petites et moyennes entreprises.

L'Europe maintient une demande substantielle sous la Phase 2 de la Directive sur les médicaments falsifiés et le Règlement de 2024 sur les déchets d'emballages, qui exigent des contenants réutilisables et des encres sans COV. Les marques premium passent à l'UV-LED tandis que les entreprises sensibles aux coûts modernisent le CIJ avec des mélanges d'éco-solvants. L'Allemagne, le Royaume-Uni et la France sont à l'avant-garde de l'intégration des codeurs de l'Industrie 4.0, tandis que l'Europe de l'Est équilibre les besoins de conformité avec les contraintes budgétaires. Une dynamique supplémentaire provient des lois de sérialisation du Moyen-Orient et d'Afrique alignées sur les normes de l'UE et du passeport numérique des médicaments du Brésil désormais actif dans toute l'Amérique du Sud.

Paysage Concurrentiel

Les cinq premiers fournisseurs détiennent environ 55 à 60 % du chiffre d'affaires combiné, indiquant une concentration modérée et laissant des opportunités aux spécialistes régionaux. La consolidation s'est intensifiée lorsque Weber Packaging a racheté ATIP en mars 2026, acquérant une capacité de jet d'encre thermique ultra-haute vitesse, et lorsque Control Print a acquis 50,49 % de Codeology Group en avril 2026 pour étendre sa couverture de services au Royaume-Uni. ID Technology de ProMach a absorbé KelCode en 2025, renforçant l'expertise en traçabilité pharmaceutique, tandis que l'accord PrintFactory de Kornit Digital a intégré le contrôle des flux de travail en nuage dans les plateformes industrielles.

La convergence stratégique se concentre sur la connectivité de l'Industrie 4.0, la maintenance prédictive et la chimie des encres propriétaires. Cyklop U.S. intègre des capteurs IoT qui alimentent des tableaux de bord en nuage, réduisant les interventions de service sur site. La tête piézoélectrique à haute viscosité de Kyocera positionne l'entreprise pour les secteurs décoratifs et de fabrication additive. Sun Chemical est pionnière dans les encres comestibles compatibles avec les têtes piézoélectriques et thermiques, ouvrant des flux de revenus dans la décoration alimentaire directe.

Les acheteurs sensibles aux prix considèrent de plus en plus les acteurs chinois et indiens proposant des codeurs modulaires à un coût d'acquisition inférieur mais avec un débit comparable. Les acteurs établis répondent avec des contrats d'équipement en tant que service qui regroupent matériel, consommables et analyses. Les dépôts de brevets sur les encres à marqueurs dissimulés durcissables aux UV créent des fossés techniques qui récompensent les formulateurs ayant une expertise en impression sécurisée et élèvent les barrières à l'entrée pour les nouveaux acteurs spécialisés uniquement dans les encres.

Leaders du Secteur des Codeurs à Jet d'Encre

Videojet Technologies, Inc.

Markem-Imaje SAS

Domino Printing Sciences plc

Hitachi Industrial Equipment Systems Co., Ltd.

Linx Printing Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Control Print a acquis une participation de 50,49 % dans Codeology Group pour 1 million GBP (1,27 million USD), renforçant son empreinte de services au Royaume-Uni et son portefeuille de sérialisation.

- Avril 2026 : Kornit Digital a racheté PrintFactory pour intégrer un logiciel de flux de travail centralisé dans ses systèmes de jet d'encre industriels.

- Mars 2026 : Weber Packaging Solutions a acquis ATIP, ajoutant une capacité de jet d'encre thermique haute vitesse pour les lignes de boissons et de produits laitiers.

- Mars 2026 : Pillsman Partners et Peninsula Capital ont acquis Printware, dans le but d'élargir la portée géographique et la R&D de l'Industrie 4.0.

Portée du Rapport Mondial sur le Marché des Codeurs à Jet d'Encre

Le rapport sur les systèmes de codage et de marquage à jet d'encre est segmenté par technologie (jet d'encre continu, jet d'encre thermique, piézoélectrique à goutte à la demande, jet de valve/grands caractères), secteur d'utilisation finale (alimentation et boissons, pharmaceutique et santé, électronique et électrique, automobile et aérospatiale, cosmétiques et soins personnels, produits chimiques et fabrication industrielle), type d'encre (encres à colorant à base de solvant, encres durcissables aux UV et LED, encres à base d'eau, encres alimentaires et comestibles, encres pigmentées et spéciales), matériau de substrat (plastiques, papier et carton, verre, métaux, films souples et stratifiés), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Jet d'Encre Continu (CIJ) |

| Jet d'Encre Thermique (TIJ) |

| Piézoélectrique à Goutte à la Demande |

| Jet de Valve / Grands Caractères |

| Alimentation et Boissons |

| Pharmaceutique et Santé |

| Électronique et Électrique |

| Automobile et Aérospatiale |

| Cosmétiques et Soins Personnels |

| Produits Chimiques et Fabrication Industrielle |

| Encres à Colorant à Base de Solvant |

| Encres Durcissables aux UV et LED |

| Encres à Base d'Eau |

| Encres Alimentaires et Comestibles |

| Encres Pigmentées et Spéciales |

| Plastiques (HDPE, PET, PP) |

| Papier et Carton |

| Verre |

| Métaux (Aluminium, Acier) |

| Films Souples et Stratifiés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie | Jet d'Encre Continu (CIJ) | ||

| Jet d'Encre Thermique (TIJ) | |||

| Piézoélectrique à Goutte à la Demande | |||

| Jet de Valve / Grands Caractères | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Pharmaceutique et Santé | |||

| Électronique et Électrique | |||

| Automobile et Aérospatiale | |||

| Cosmétiques et Soins Personnels | |||

| Produits Chimiques et Fabrication Industrielle | |||

| Par Type d'Encre | Encres à Colorant à Base de Solvant | ||

| Encres Durcissables aux UV et LED | |||

| Encres à Base d'Eau | |||

| Encres Alimentaires et Comestibles | |||

| Encres Pigmentées et Spéciales | |||

| Par Matériau de Substrat | Plastiques (HDPE, PET, PP) | ||

| Papier et Carton | |||

| Verre | |||

| Métaux (Aluminium, Acier) | |||

| Films Souples et Stratifiés | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des codeurs à jet d'encre d'ici 2031 ?

Le marché devrait atteindre 3,64 milliards USD d'ici 2031.

Quel segment technologique affiche la croissance la plus rapide jusqu'en 2031 ?

Le jet d'encre thermique devrait afficher le TCAC le plus élevé de 9,9 % entre 2026 et 2031.

Quelle est la taille de la part de l'alimentation et des boissons au sein du marché ?

L'alimentation et les boissons représentaient 40,5 % du chiffre d'affaires de 2025, ancrant le volume global.

Quelle région connaît la croissance la plus rapide pendant la période de prévision ?

L'Asie-Pacifique est en tête avec un TCAC de 9,1 % jusqu'en 2031, portée par la sérialisation et les ajouts de capacité de grande consommation.

Quelles encres remplacent les formulations à base de solvant ?

Les encres durcissables aux UV et LED progressent à un TCAC de 9,5 % alors que les entreprises recherchent des options sans COV et résistantes à la migration.

Quelle est la concentration du pouvoir des fournisseurs dans ce secteur ?

Les cinq premiers acteurs contrôlent environ 55 à 60 % du chiffre d'affaires, plaçant la concentration globale à un score intermédiaire de 6.

Dernière mise à jour de la page le: