Taille et part de marché des inhalateurs à dose numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

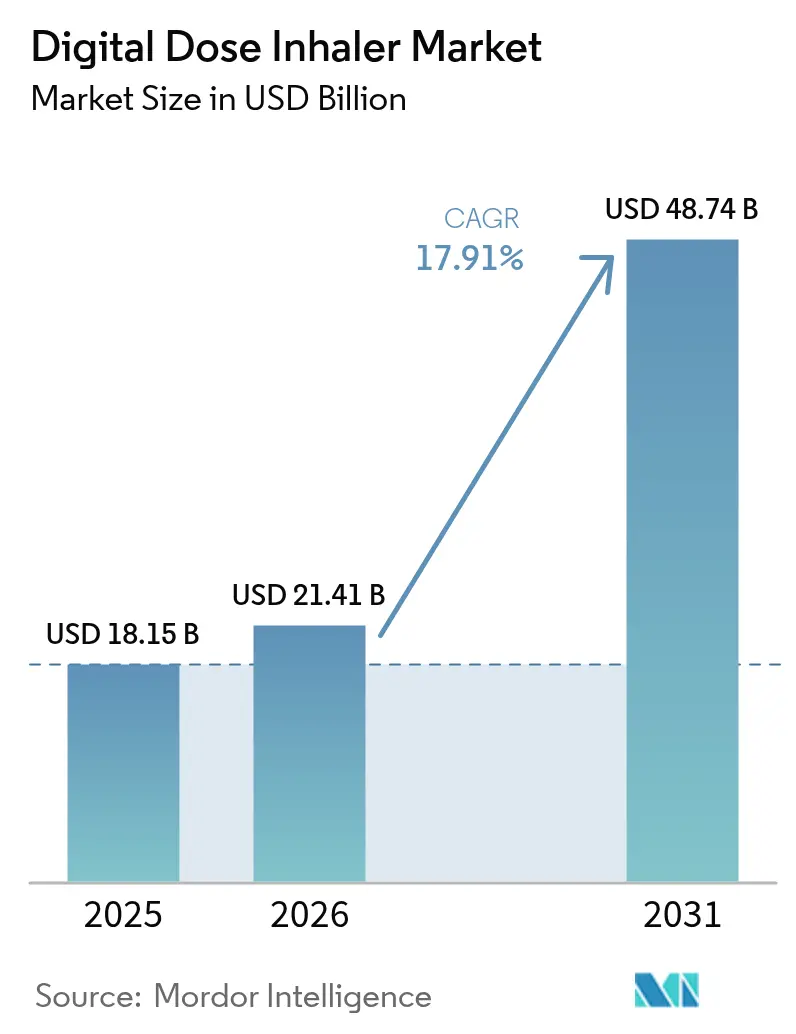

| Taille du Marché (2026) | 21.41 Milliards de dollars |

| Taille du Marché (2031) | 48.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inhalateurs à dose numérique par Mordor Intelligence

La taille du marché des inhalateurs à dose numérique devrait passer de 18,15 milliards USD en 2025 à 21,41 milliards USD en 2026 et devrait atteindre 48,74 milliards USD d'ici 2031, à un TCAC de 17,91 % sur la période 2026-2031. Cette croissance robuste est liée à la prévalence croissante des maladies respiratoires, à l'adoption rapide des thérapeutiques connectées et à des réglementations environnementales strictes qui imposent l'innovation en matière de propulseurs. La capture de données en temps réel par les inhalateurs connectés à l'Internet des objets fournit aux médecins des preuves objectives d'observance, tandis que l'intelligence artificielle commence à prédire les exacerbations avant qu'elles ne surviennent. Les flux de capitaux vers les start-ups de soins respiratoires numériques continuent d'augmenter, renforçant le paysage concurrentiel et élargissant l'accès des patients aux dispositifs équipés de capteurs. La législation environnementale en Europe accélère le passage aux propulseurs à faible potentiel de réchauffement global, incitant les principaux fournisseurs à revoir leurs portefeuilles d'inhalateurs à dose mesurée bien avant les délais de conformité de 2030.

Principaux enseignements du rapport

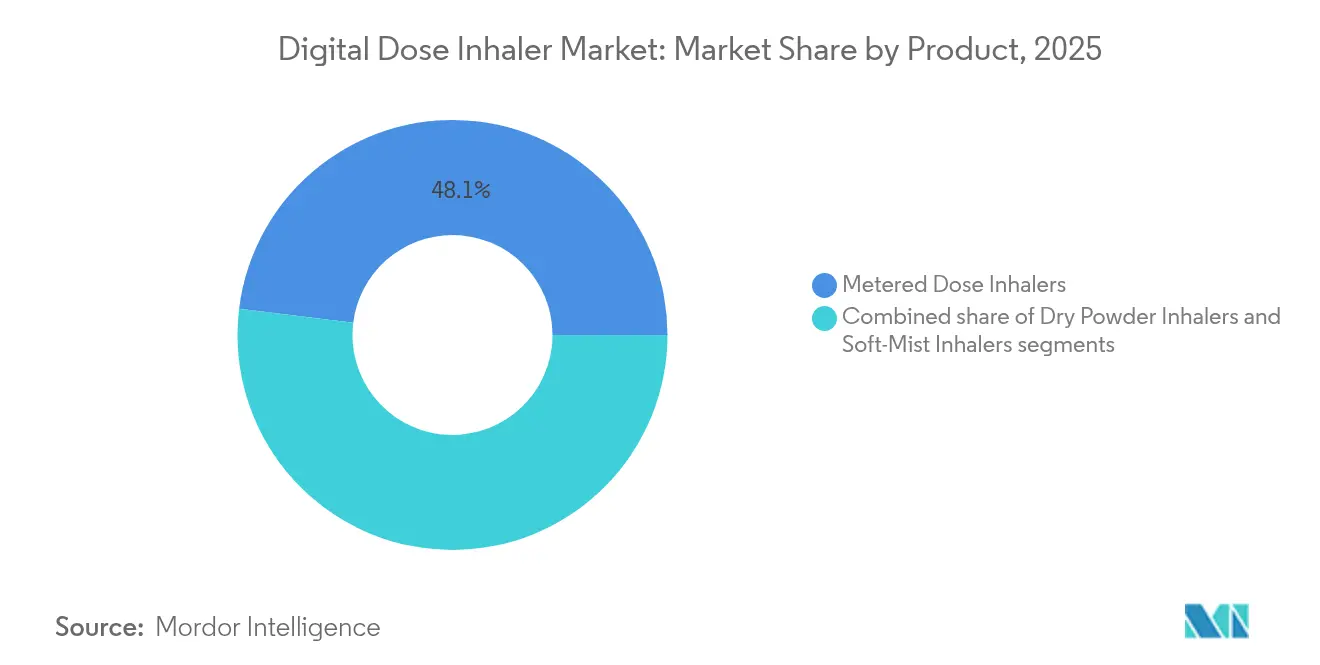

- Par produit, les inhalateurs à dose mesurée ont dominé avec 48,05 % de la part de marché des inhalateurs à dose numérique en 2025, tandis que les inhalateurs à brume douce progressent à un TCAC de 19,62 % jusqu'en 2031.

- Par indication, l'asthme représentait 41,02 % de la taille du marché des inhalateurs à dose numérique en 2025 ; la fibrose kystique devrait se développer à un TCAC de 19,18 % jusqu'en 2031.

- Par type, les produits de marque ont capté 59,72 % des revenus en 2025, tandis que les génériques affichent le TCAC projeté le plus élevé à 19,62 % jusqu'en 2031.

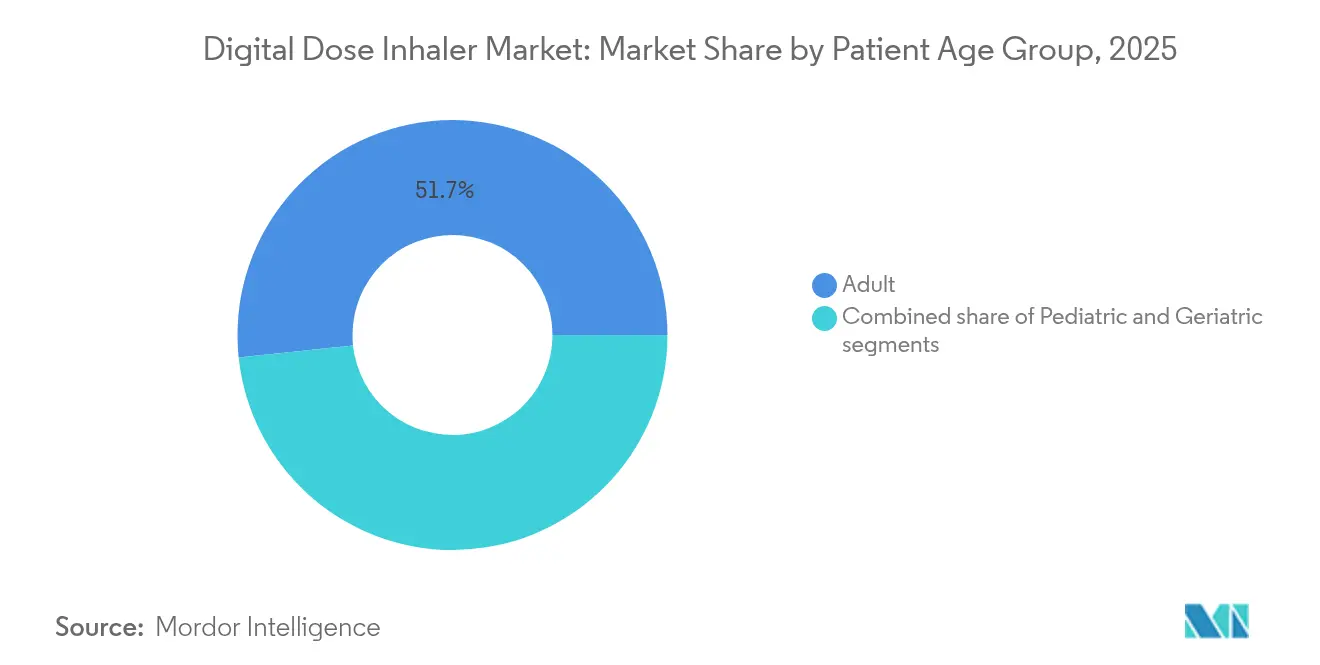

- Par groupe d'âge des patients, les adultes détenaient 51,66 % de la taille du marché des inhalateurs à dose numérique en 2025, et le segment pédiatrique croît à un TCAC de 18,41 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail dominaient avec 46,10 % de la part de marché des inhalateurs à dose numérique en 2025, tandis que les pharmacies en ligne devraient afficher un TCAC de 20,12 % jusqu'en 2031.

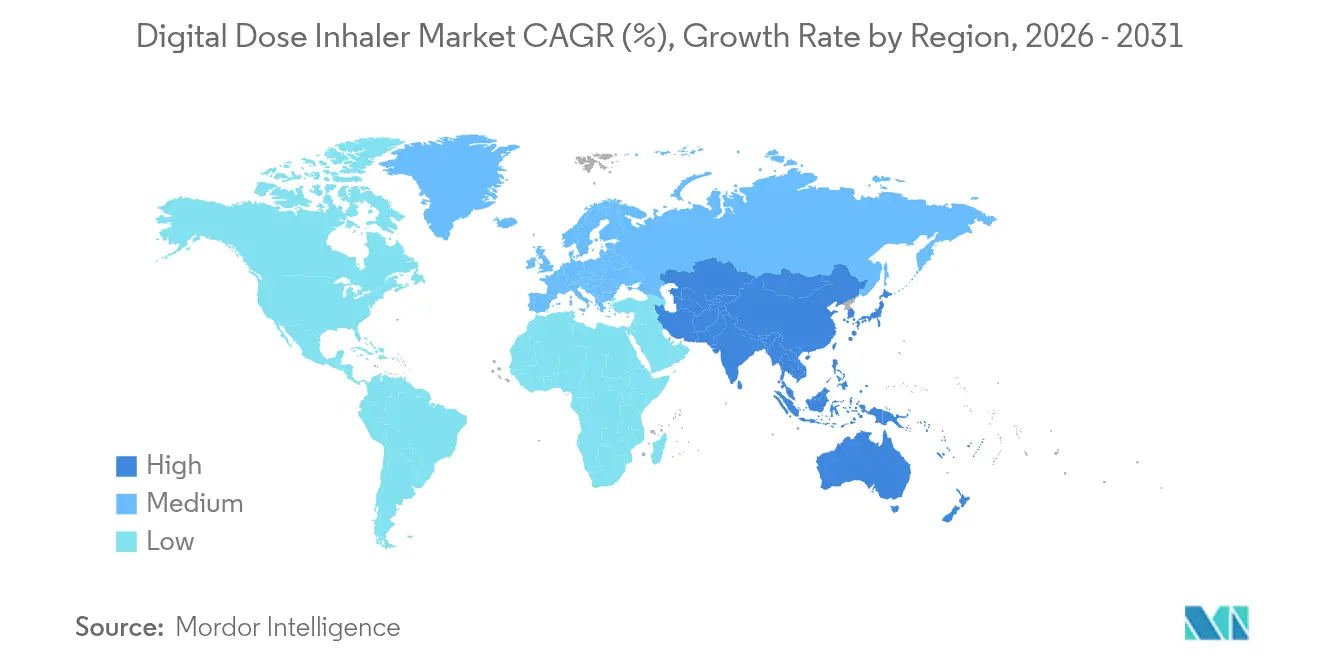

- Par géographie, l'Amérique du Nord contrôlait 42,85 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 19,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des inhalateurs à dose numérique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau croissant des maladies respiratoires mondiales | +4.2% | Le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expansion du bassin de patients gériatriques | +3.1% | Amérique du Nord et Europe ; en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les plateformes d'inhalateurs intelligents | +5.8% | Amérique du Nord et Europe en tête ; Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Transition vers les thérapeutiques numériques et la surveillance à distance | +3.7% | Mondial, avec des variations réglementaires | Moyen terme (2-4 ans) |

| Intégration de l'analyse des données et des modèles de soins basés sur la valeur | +2.9% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Conformité environnementale et adoption de propulseurs à faible potentiel de réchauffement global | +2.1% | Union européenne actuellement ; déploiement mondial attendu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies respiratoires mondiales

Les maladies respiratoires chroniques ont touché 213,39 millions de personnes en 2021, soutenant la demande d'inhalateurs connectés qui enregistrent objectivement l'observance. Des études montrent une amélioration de 44 % de l'observance chez les patients atteints de BPCO utilisant des programmes de changement de comportement liés aux dispositifs intelligents[1]Ravi Patel, "Les programmes de changement de comportement améliorent l'observance dans la BPCO," Expert Review of Pharmacoeconomics & Outcomes Research, tandfonline.com. L'intégration de l'intelligence artificielle permet des alertes précoces d'exacerbation, faisant évoluer les dispositifs numériques de simples traceurs passifs vers des outils proactifs de gestion des maladies.

Expansion du bassin de patients gériatriques

La cohorte gériatrique est le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 18,67 % jusqu'en 2030, car les limitations de dextérité liées à l'âge rendent les dispositifs intuitifs à activation par la respiration attrayants. Des interfaces simplifiées et des écrans plus grands améliorent la convivialité, tandis que des projets pilotes de remboursement Medicare expérimentent le remboursement des capteurs, bien que la couverture nationale reste inégale.

Avancées technologiques dans les plateformes d'inhalateurs intelligents

Le ProAir Digihaler est devenu le premier inhalateur homologué par la FDA avec une surveillance intégrée, et les données du monde réel provenant de 360 patients ont capturé 53 083 inhalations sur 12 semaines, démontrant une vision granulaire de la technique et de la fréquence. Les dispositifs portables émergents tels que AI Asthma Guard étendent l'analyse au-delà du dispositif vers l'environnement ambiant et la physiologie, créant des cadres de gestion en boucle fermée.

Transition vers les thérapeutiques numériques et la surveillance à distance

Le Centre d'excellence en santé numérique de la FDA raccourcit les cycles d'examen pour les produits combinés, et l'infrastructure de télémédecine mise en place pendant la pandémie de COVID-19 reste en place, permettant aux données des inhalateurs de s'intégrer directement dans les consultations virtuelles. Les tableaux de bord en temps réel alertent les cliniciens sur la non-observance, réduisant les visites aux urgences et les journées d'hospitalisation, bien que les coûts élevés des dispositifs et les besoins en éducation des patients tempèrent le déploiement universel[2]Anna Smith, "L'intelligence artificielle améliore l'observance des inhalateurs numériques," Frontiers in Digital Health, frontiersin.org.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des dispositifs d'inhalation connectés | -2.8% | Le plus important dans les marchés sensibles aux prix dans le monde entier | Court terme (≤ 2 ans) |

| Voies réglementaires et de remboursement complexes | -1.9% | Les plus difficiles dans l'UE et les économies émergentes | Moyen terme (2-4 ans) |

| Exigences strictes en matière de confidentialité des données et de cybersécurité | N/A | Mondial ; plus fort là où les lois sur les données sont strictes | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement en semi-conducteurs | N/A | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des dispositifs d'inhalation connectés

Les inhalateurs intelligents coûtent nettement plus cher que les unités conventionnelles, et les dépenses totales de possession comprennent les forfaits de données et les abonnements logiciels. Les évaluations économiques constatent des avantages cliniques mais remettent en question la rentabilité lorsque les marges des pharmacies sont étroites. La tarification échelonnée et les partenariats avec les payeurs évoluent, mais l'absence de remboursement cohérent, notamment dans les systèmes publics, limite la pénétration dans les régions en développement.

Voies réglementaires et de remboursement complexes

Les inhalateurs numériques sont réglementés en tant que combinaisons médicament-dispositif, nécessitant une conformité simultanée aux normes pharmaceutiques et aux normes des dispositifs médicaux. Les fabricants naviguent entre les autorisations 510(k) pour les capteurs tout en maintenant le statut NDA ou ANDA pour les formulations, ce qui prolonge les délais et augmente les coûts[3]FDA, "Orientations du Centre d'excellence en santé numérique," Administration américaine des aliments et des médicaments, fda.gov. Les lois sur la protection des données telles que le RGPD ajoutent des obligations en matière de cybersécurité, et les modèles de paiement basés sur la valeur exigent des preuves étendues du monde réel avant l'approbation d'un prix premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les inhalateurs à dose mesurée en tête malgré les pressions environnementales

Les inhalateurs à dose mesurée ont conservé 48,05 % de la part de marché des inhalateurs à dose numérique en 2025, soulignant la familiarité des utilisateurs et la maturité de l'économie de fabrication. La taille du marché des inhalateurs à dose numérique pour ce segment devrait augmenter à un TCAC de 13,97 % à mesure que les entreprises passent à des propulseurs à potentiel de réchauffement global ultra-faible. Les mandats environnementaux accélèrent la réingénierie des formulations, le déploiement du HFO-1234ze(E) par AstraZeneca réduisant l'impact environnemental global de 99,9 %.

Les inhalateurs à brume douce offrent un dépôt pulmonaire plus élevé et ne nécessitent pas de propulseur, alimentant un TCAC de 19,62 % qui dépasse le marché global des inhalateurs à dose numérique. La miniaturisation des dispositifs et les capteurs intégrés permettent la mesure du débit en temps réel, séduisant les prestataires qui recherchent une vérification précise des doses. Les inhalateurs de poudre sèche restent pertinents dans les régions à climat plus frais et avec un débit inspiratoire robuste chez les utilisateurs adultes, mais la forte humidité limite leur adoption dans les zones géographiques tropicales.

Par indication : la domination de l'asthme face à l'accélération de la croissance de la BPCO

L'asthme représentait 41,02 % des revenus en 2025, soutenu par de larges cohortes pédiatriques et de jeunes adultes et par de nombreuses preuves cliniques soutenant les solutions d'observance connectées. La taille du marché des inhalateurs à dose numérique pour la BPCO se développe plus rapidement à un TCAC de 18,56 % à mesure que le vieillissement des populations allonge la durée de la maladie et que les payeurs cherchent des compensations de coûts grâce à moins d'hospitalisations. HealthPrize RespiPoints a documenté une augmentation de 44 % de l'observance chez les utilisateurs de tiotropium, se traduisant par des économies de coûts substantielles.

La croissance de la fibrose kystique à un TCAC de 19,18 % démontre la volonté des soignants d'investir dans une surveillance premium pour optimiser les schémas thérapeutiques médicamenteux à haute valeur. Les algorithmes d'intelligence artificielle différencient désormais les schémas d'inhalation spécifiques à chaque maladie, personnalisant le coaching pour chaque indication et renforçant la pertinence clinique des plateformes connectées.

Par type : le segment de marque maintient sa position premium

Les produits de marque ont représenté 59,72 % des revenus en 2025, les médecins accordant une prime à la performance aérosol constante et aux applications intégrées. L'Enerzair Breezhaler de Novartis en est un exemple, ayant reçu l'autorisation de la Commission européenne avec un capteur et une application de rappel intégrés. Les entrants génériques prennent de l'élan, bien que la duplication d'écosystèmes numériques sophistiqués pèse sur les budgets de développement. À mesure que les falaises d'exclusivité apparaissent, des partenariats entre fabricants de génériques et spécialistes du logiciel pourraient réduire l'écart de fonctionnalités.

Les régulateurs exigent la bioéquivalence à la fois pour le médicament et le dispositif, compliquant davantage les lancements d'inhalateurs intelligents génériques. Néanmoins, la pression sur les prix dans les systèmes publics est susceptible de produire des modèles hybrides dans lesquels des coques de dispositifs à faible coût s'associent à des superpositions numériques basées sur abonnement.

Par groupe d'âge des patients : leadership du segment adulte avec croissance pédiatrique

Les adultes détenaient 51,66 % de la part en 2025 grâce à une couverture d'assurance étendue et à des parcours cliniques établis. Les personnes âgées font face à des difficultés de dextérité, orientant les cycles de renouvellement vers des unités à déclenchement par la respiration avec des embouts buccaux plus larges et des compteurs de doses visuels. L'adoption pédiatrique s'accélère à un TCAC de 18,41 %, portée par des essais spécifiques aux enfants tels qu'INHALE-1 évaluant l'administration d'insuline inhalée pour les jeunes patients diabétiques.

La gamification de l'interface utilisateur stimule l'engagement chez les enfants, tandis que les tableaux de bord parentaux permettent la confirmation des doses. Le retrait de certains corticostéroïdes spécifiques à l'âge début 2024 a mis en lumière les vulnérabilités d'approvisionnement, soutenant les arguments politiques en faveur de portefeuilles pédiatriques diversifiés.

Par canal de distribution : la domination des pharmacies de détail face à la disruption en ligne

Les pharmacies de détail ont vendu 46,10 % des unités en 2025, car la formation à la technique d'inhalation se fait souvent en personne. Les projets pilotes des chaînes de pharmacies intègrent désormais des stations d'enseignement compatibles Bluetooth qui se synchronisent avec les smartphones des patients pour une auto-évaluation ultérieure. Les pharmacies en ligne devraient afficher un TCAC de 20,12 % à mesure que la légitimité de la télésanté se développe, notamment pour les renouvellements de maladies chroniques.

La réforme réglementaire permettant les ordonnances électroniques pour les inhalateurs de contrôle sous-tend la migration des canaux. Les vitrines directes aux consommateurs pour les capteurs attachables renforcent les opportunités de vente croisée, bien que les régulateurs exigent toujours la délivrance en pharmacie pour les cartouches médicamentées.

Analyse géographique

L'Amérique du Nord a généré 42,85 % des revenus en 2025, grâce à des systèmes de remboursement sophistiqués, une prévalence élevée de la BPCO et des approbations précoces de la FDA pour les thérapeutiques numériques. GSK et Propeller Health ont élargi leur collaboration pour livrer des inhalateurs Ellipta équipés de capteurs à l'échelle nationale, démontrant la viabilité commerciale des offres groupées prescription-technologie intégrées. Le Canada bénéficie d'un levier d'achat à payeur unique, tandis que les formulaires provinciaux expérimentent des achats basés sur les résultats liés aux rapports d'observance. La classe moyenne croissante du Mexique et les incitations à la santé numérique ouvrent des passerelles pour les dispositifs à prix intermédiaire.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 19,12 % jusqu'en 2031, la pollution atmosphérique urbaine et le tabagisme contribuant à l'augmentation des cas de BPCO. Le fardeau de la population chinoise pousse les décideurs politiques à adopter des outils préventifs ; les hôpitaux publics testent des tableaux de bord en nuage qui intègrent les données des inhalateurs aux dossiers médicaux électroniques. La couverture 4G croissante de l'Inde et les directives révisées sur la télémédecine soutiennent la distribution en ligne de kits de capteurs par les pharmacies, bien que des écarts d'accessibilité financière persistent. Le Japon associe une démographie vieillissante rapide à une culture technologique mature, en faisant un marché fertile pour les inhalateurs à brume douce premium associés à un coaching par intelligence artificielle. L'Europe reste un marché mature mais innovant où la réglementation environnementale établit des précédents mondiaux. Le règlement F-Gas 2024/573 interdit les nouveaux inhalateurs remplis de HFC en dehors des allocations de quota à partir de 2025, accélérant les calendriers d'adoption à faible potentiel de réchauffement global. Le cadre DiGA de l'Allemagne rembourse les applications de santé numérique certifiées, positionnant les logiciels compagnons des inhalateurs pour une adoption rapide. Le Royaume-Uni maintient une position pragmatique, remboursant les dispositifs qui démontrent l'évitement des admissions hospitalières. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont des marchés naissants mais prometteurs, limités par les infrastructures, la formation des cliniciens et le pouvoir d'achat des consommateurs. Des programmes de dons et des modèles de tarification échelonnée visent à combler ces lacunes.

Paysage réglementaire

Les inhalateurs à dose numérique relèvent généralement de la supervision des produits combinés médicament-dispositif sur les principaux marchés, ce qui étend la conformité au-delà de la performance aérosol pour inclure les contrôles logiciels en tant que dispositif médical, la cybersécurité et l'interopérabilité. Aux États-Unis, la supervision de la FDA associe couramment les voies réglementaires des médicaments (NDA/ANDA) à l'examen des dispositifs pour les fonctions de détection intégrées et les fonctions logicielles associées, appuyée par l'activité de la FDA en matière de directives sur la santé numérique, notamment une directive finale de janvier 2026 sur les logiciels d'aide à la décision clinique qui clarifie dans quels cas un logiciel relève des exigences complètes applicables aux dispositifs.

En Europe, les fabricants gèrent l'évaluation de conformité au titre du RDM de l'UE parallèlement à la réglementation des médicaments. Le règlement européen sur l'IA (Règlement (UE) 2024/1689), en vigueur depuis le 1er août 2024, renforce les obligations de conformité pour les logiciels de dispositifs médicaux intégrant l'IA pouvant être classés comme à haut risque. Les règles environnementales façonnent également les portefeuilles de pMDI : le règlement européen F-Gaz 2024/573 est entré en vigueur en janvier 2025, durcissant les conditions applicables aux propulseurs HFC et accélérant les transitions vers un faible PRG, ce qui affecte à la fois le contrôle des changements de formulation et les stratégies de recertification des dispositifs.

Analyse de la chaîne de valeur

La chaîne de valeur se divise en (1) développement et fabrication pharmaceutiques (substance active, formulation, remplissage des cartouches et assemblage de l'inhalateur) et (2) électronique et logiciels (capteurs, modules de connectivité, firmware, applications mobiles, analytique cloud et maintenance en cybersécurité). L'intégration se fait souvent par l'intermédiaire de CDMO spécialisés en inhalation et de partenaires d'ingénierie de dispositifs capables de combiner la validation du matériel de délivrance de dose avec la gestion du cycle de vie logiciel, puis de soutenir la surveillance post-commercialisation et la génération de données de vie réelle pour les payeurs et les régulateurs.

Les contraintes amont se concentrent autour des composants de précision et de l'électronique qualifiée, où les exigences d'approvisionnement, de validation et de traçabilité sont plus strictes que pour les inhalateurs conventionnels, et la disponibilité des semi-conducteurs peut créer une volatilité des délais. En milieu de chaîne, la documentation qualité et réglementaire s'étend en raison des besoins de gestion des changements lorsque les propulseurs ou les modules numériques sont mis à jour, renforcée par la mise en œuvre par l'EMA d'une directive scientifique actualisée sur la qualité pharmaceutique des produits médicinaux par inhalation et nasaux (Révision 1), effective le 2 janvier 2026. En aval, la distribution reste ancrée dans les pharmacies de détail et hospitalières pour la formation et la continuité des renouvellements, tandis que l'exécution par les pharmacies en ligne se développe là où les flux de e-prescription et de télésanté soutiennent le suivi de l'observance lié à des applications.

Paysage concurrentiel

Le marché des inhalateurs à dose numérique présente une consolidation modérée, les acteurs établis acquérant des cabinets de conception spécialisés pour verrouiller des capacités de bout en bout. Molex a finalisé l'acquisition de Vectura Group via Phillips Medisize, combinant l'expertise en miniaturisation de composants avec une fabrication à grande échelle. Altaris a fusionné Kindeva Drug Delivery avec Meridian Medical Technologies pour créer un CDMO hybride couvrant les inhalateurs, les auto-injecteurs et les patchs transdermiques, signalant une tendance vers des sous-traitants de livraison de médicaments agnostiques aux plateformes.

Les alliances technologiques sont tout aussi influentes. Teva a collaboré avec Amazon Web Services pour analyser les données de débit d'inhalation, améliorant les algorithmes prédictifs pour le risque de crise d'asthme. Les start-ups offrent une innovation disruptive : Aevice Health a levé 7 millions USD pour commercialiser un stéthoscope portable qui s'associe aux flux de données des inhalateurs pour valider les relations symptôme-dose. Les dépôts de propriété intellectuelle dans la livraison de vapeur en boucle fermée et l'analyse acoustique des techniques se multiplient, indiquant que la différenciation concurrentielle se déplace de la formulation vers la science des données.

L'expertise réglementaire est devenue un atout concurrentiel. Les entreprises dotées de systèmes de gestion de la qualité établis et de certifications de cybersécurité obtiennent des approbations plus rapides, raccourcissant le délai de mise sur le marché. L'entrée sur le marché pour les nouveaux acteurs est possible mais gourmande en ressources, encourageant la collaboration plutôt que la confrontation directe.

Leaders du secteur des inhalateurs à dose numérique

Teva Pharmaceutical Industries

GlaxoSmithKline plc

AstraZeneca plc

Boehringer Ingelheim

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité consiste à faire passer la connectivité intégrée de programmes pilotes à des parcours de soins courants qui remboursent l'examen par le clinicien des données d'observance et de technique générées par le patient. Le remboursement de la surveillance thérapeutique à distance aux États-Unis (utilisant des structures de codage CPT pour l'examen des données transmises) soutient des modèles commerciaux regroupant inhalateurs, applications et tableaux de bord, et des collaborations telles que celle entre GSK et Propeller Health pour livrer des inhalateurs Ellipta équipés de capteurs montrent comment les thérapeutiques sur prescription et les plateformes numériques sont commercialisées ensemble.

La conformité environnementale crée également une seconde piste d'opportunités : reconcevoir les pMDI à haut volume autour de propulseurs à plus faible PRG tout en préservant (ou en ajoutant) des fonctionnalités numériques pour maintenir la différenciation. Les actions des entreprises soulignent cette direction, notamment les dépôts d'AstraZeneca en mars 2025 pour des pMDI HFO-1234ze(E) et les données pivots de phase III de GSK en octobre 2025 pour une version nouvelle génération à faible teneur en carbone du Ventolin (HFA-152a). Ces initiatives entraînent des changements au niveau des dispositifs, de la fabrication et des systèmes qualité qui peuvent être associés à un suivi numérique des doses et à des services de soins connectés. L'expansion des programmes d'inhalation complexes et l'arrivée de nouveaux entrants sur le marché des MDI respiratoires, comme les lancements américains d'Amneal en avril 2026 dans les produits d'inhalation à dose mesurée, augmentent également la base adressable pour les plateformes numériques intégrées, où les fabricants peuvent intégrer l'électronique dès la phase de conception du dispositif plutôt que de s'appuyer sur des accessoires amovibles.

Développements récents du secteur

- Mai 2026 : Chance Pharma a annoncé que la NMPA chinoise a accepté sa demande d'autorisation de mise sur le marché (NDA) pour l'inhalateur de poudre sèche budésonide/formotérol CXG87 après des résultats positifs de phase 3. Ce dépôt élargit les pipelines d'inhalation en phase avancée sur un marché où les soins connectés au cloud sont testés dans les hôpitaux publics, augmentant la valeur de l'association de nouveaux inhalateurs avec des flux de surveillance et de données intégrés.

- Mars 2025 : AstraZeneca a déposé des demandes dans l'UE, au Royaume-Uni et en Chine pour des inhalateurs pressurisés à dose mesurée HFO-1234ze(E) dans le cadre de son programme de transition vers un faible PRG. Ces dépôts augmentent l'activité de contrôle des changements de formulation et de dispositif auprès de plusieurs régulateurs, resserrant les calendriers de développement pour les entreprises qui doivent également maintenir la conformité logicielle, de connectivité et de cybersécurité dans les portefeuilles d'inhalateurs connectés.

- Août 2024 : Aevice Health a obtenu un financement d'amorçage prolongé de 7 millions USD pour développer sa plateforme portable de surveillance respiratoire aux États-Unis, au Japon et à Singapour. Ce financement soutient une intégration plus large des flux de données autour de la gestion respiratoire, renforçant l'ensemble des sources de données sur lesquelles s'appuient les inhalateurs à dose numérique pour valider les symptômes, l'observance et les résultats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dispositifs d'inhalation équipés d'une électronique intégrée qui capture les événements de dose, horodate l'utilisation et partage les données avec une application ou un système associé afin de soutenir la gestion des maladies respiratoires et le suivi de l'observance.

Exclusions du champ : Exclut les nébuliseurs, les manchons de capteurs additionnels se fixant sur un inhalateur standard, et les inhalateurs purement mécaniques sans enregistrement de dose embarqué.

Aperçu de la segmentation

- Par produit

- Inhalateurs de poudre sèche

- Inhalateurs à dose mesurée

- Inhalateurs à brume douce

- Par indication

- BPCO

- Asthme

- Fibrose kystique

- Autres troubles respiratoires

- Par type

- De marque

- Générique

- Par groupe d'âge des patients

- Pédiatrique

- Adulte

- Gériatrique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la cartographie du bassin de demande pour l'asthme et la BPCO, avant de relier cela aux cycles d'adoption et de remplacement des dispositifs.

Nous avons principalement utilisé des séries de santé publique et d'épidémiologie telles que celles du CDC américain et de l'OMS, ainsi que des sources réglementaires et directives comme la FDA et l'Agence européenne des médicaments, pour déterminer quelles fonctions numériques sont généralement comptabilisées comme faisant partie du dispositif. Pour ancrer le modèle dans les expéditions réelles et l'orientation des prix, nous avons examiné les signaux douaniers et commerciaux disponibles, comme UN Comtrade, ainsi que le contexte des politiques et remboursements tels que les statistiques de santé de CMS et de l'OCDE. Nous avons également vérifié les dépôts d'entreprises, les présentations de résultats et les publications cliniques sur les résultats d'observance pour confirmer le calendrier de lancement et les schémas d'utilisation, et nous avons utilisé la presse crédible comme contrôle croisé.

Les abonnements payants ont été utilisés uniquement pour les données financières des entreprises et les paysages de brevets, afin de pouvoir vérifier la cohérence des pipelines de dispositifs et des mix de revenus. Ces sources sont illustratives, et nous avons également utilisé d'autres références publiques pour appuyer la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Des échanges primaires ont été utilisés pour tester ce que les acheteurs paient réellement, dispositif seul par rapport à dispositif avec activation logicielle, et comment l'adoption varie selon le cadre de soins. Nous avons échangé avec un ensemble de parties prenantes des dispositifs, de prestataires de soins et d'experts du côté de la distribution dans les principales régions afin que les hypothèses sur les taux d'attachement, l'usage de la connectivité et le calendrier de remplacement puissent être ajustées avant de finaliser le modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 13 % | APAC : 42 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 45 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les populations traitées pour l'asthme et la BPCO sont converties en un bassin de demande adressable d'inhalateurs à l'aide du mix thérapeutique et des schémas d'utilisation des dispositifs, puis filtrées selon la part activée numériquement.

Les résultats sont recoupés avec des approximations ascendantes sélectives. Par exemple, nous avons examiné les fourchettes typiques de prix de vente moyens des dispositifs et les avons appliquées aux volumes unitaires implicites par région, puis avons utilisé les retours des distributeurs et des canaux pour ajuster les valeurs aberrantes. Les principales entrées du modèle comprennent la prévalence et les taux de traitement de l'asthme et de la BPCO, l'utilisation annuelle d'inhalateurs par patient, l'adoption ou la pénétration numérique par cadre de soins, la progression du prix de vente moyen des dispositifs connectés, les hypothèses de cycle de remplacement et de durabilité, ainsi que le rythme des autorisations réglementaires et des lancements affectant la disponibilité. Pour les prévisions, une analyse de scénarios a été utilisée afin de tester des trajectoires d'adoption conservatrices et agressives, puis ces scénarios ont été alignés sur ce que les répondants primaires considéraient comme réalisable pour le remboursement et le flux de travail des prestataires.

Lorsque les signaux ascendants étaient incomplets dans les pays plus petits, nous avons appliqué des ratios régionaux, puis validé par rapport aux dépenses de santé et aux volumes de diagnostic afin que les totaux restent réalistes.

Validation des données et cycle de mise à jour

Les résultats sont validés en plusieurs passages en comparant le modèle avec des signaux indépendants, notamment les volumes régionaux de diagnostic respiratoire, les indicateurs d'adoption des dispositifs connectés et les tendances visibles d'expédition ou d'importation.

Lorsqu'un écart important apparaît selon la région ou l'année, nous revoyons l'hypothèse sous-jacente et, si nécessaire, recontactons des experts pour confirmer si le changement reflète une évolution réelle ou un bruit de données. Avant validation finale, la logique de dimensionnement et les calculs sont examinés par un autre analyste afin de détecter les incohérences dans les unités, le calendrier des devises et les étapes d'adoption.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des approbations majeures, des évolutions de prix ou des changements de remboursement. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus à jour disponible à ce moment-là.

Taille du marché des inhalateurs à dose numérique de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché peuvent sembler très éloignés les uns des autres car la définition du dispositif n'est pas cohérente entre les sources, et l'année utilisée comme point de départ varie également.

Les différences proviennent également de la rapidité avec laquelle l'adoption est supposée passer des programmes pilotes à la prescription courante, et du fait que les prix soient traités comme stables ou en hausse avec l'ajout de fonctionnalités logicielles. Les manchons de capteurs additionnels se fixant sur un inhalateur standard se situent hors du périmètre de Mordor Intelligence, ce qui maintient les totaux plus proches des inhalateurs numériquement intégrés plutôt que des accessoires respiratoires connectés au sens large. D'autres estimations peuvent utiliser des années de base antérieures, supposer des bonds de pénétration sans vérifier les bassins de patients traités, ou mélanger les revenus des dispositifs avec une valeur plus large des thérapeutiques numériques, ce qui peut gonfler la taille de marché indiquée.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,15 milliards USD (2025) | |

| Revue commerciale A | 3,20 milliards USD (2023) | Utilise une année de base antérieure et une définition plus étroite qui peut sous-estimer les inhalateurs numériquement intégrés dans les années ultérieures, et il n'est pas toujours clair comment les agrégations régionales et l'escalade des prix sont traitées. |

| Cabinet de conseil mondial B | 4,90 milliards USD (2024) | Mélange plusieurs configurations d'inhalateurs intelligents et fonctionnalités de connectivité, et l'inclusion d'appareils respiratoires connectés plus larges peut éloigner les totaux des seuls inhalateurs à enregistrement de dose intégré. |

L'écart observé dans le tableau s'explique principalement par le périmètre produit et par l'année choisie pour la valeur de marché indiquée, ces deux éléments pouvant rapidement modifier les totaux dans une catégorie en forte croissance. En ancrant le modèle sur la demande des patients traités, une pénétration numérique réaliste et des hypothèses de prix de vente moyen reproductibles, le chiffre obtenu reste traçable et plus facile à réconcilier lorsque les lecteurs le comparent à d'autres chiffres publiés.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des inhalateurs à dose numérique ?

Le marché s'élève à 21,41 milliards USD en 2026 et devrait atteindre 48,74 milliards USD d'ici 2031.

Quel type de produit domine le marché des inhalateurs à dose numérique ?

Les inhalateurs à dose mesurée détiennent 48,05 % de la part de marché en raison de la familiarité clinique, bien que les inhalateurs à brume douce connaissent la croissance la plus rapide.

Comment les réglementations environnementales influencent-elles la conception des inhalateurs ?

Le règlement F-Gas UE 2024/573 interdit les propulseurs à fort potentiel de réchauffement global, incitant à l'adoption rapide d'alternatives telles que le HFO-1234ze(E).

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 19,12 % jusqu'en 2031, portée par la hausse de l'incidence des maladies et l'expansion de l'infrastructure de santé numérique.

Quels sont les principaux obstacles à l'adoption des inhalateurs intelligents ?

Le prix élevé des dispositifs et les voies réglementaires et de remboursement complexes limitent l'adoption généralisée, notamment dans les marchés sensibles aux prix.

Comment les inhalateurs intelligents améliorent-ils les résultats des patients ?

Les capteurs fournissent des données d'observance en temps réel, l'intelligence artificielle prédit les exacerbations, et la surveillance à distance réduit les visites aux urgences et les hospitalisations.

Dernière mise à jour de la page le: