Taille et part du marché des TIC en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

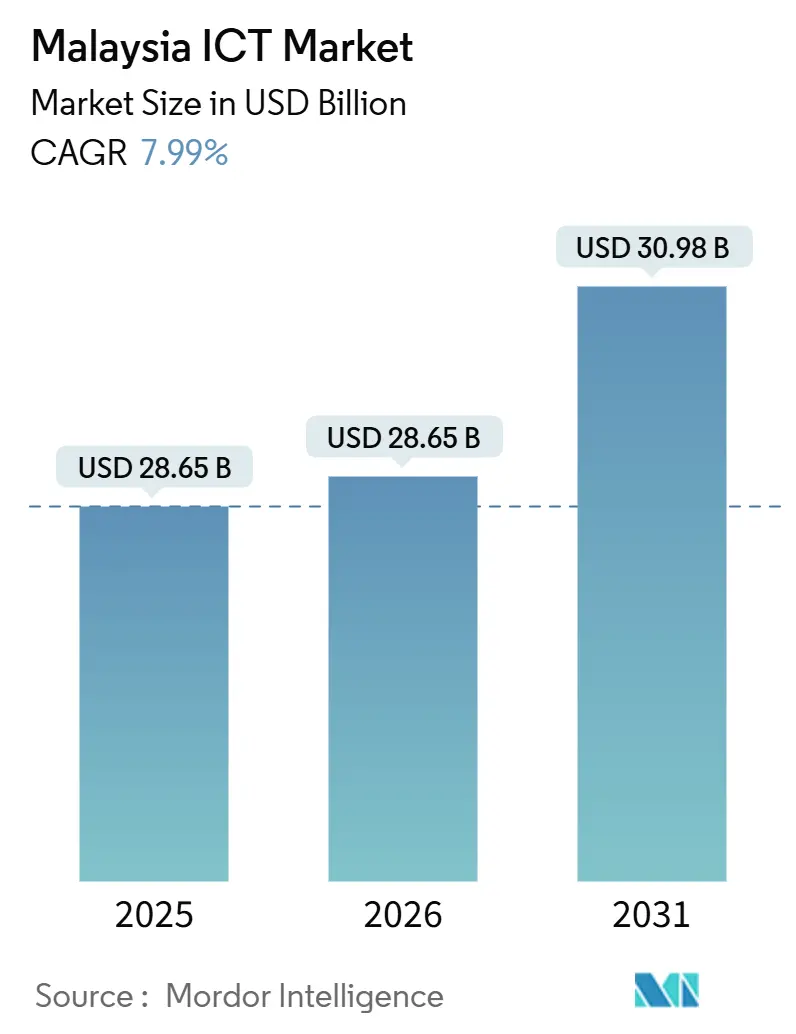

| Taille du marché de l'année de base (2025) | 28.65 Milliards de dollars |

| Taille du Marché (2026) | 28.65 Milliards de dollars |

| Taille du Marché (2031) | 30.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Malaisie par Mordor Intelligence

La taille du marché des TIC en Malaisie devrait s'étendre de 28,65 milliards USD en 2025 et 28,65 milliards USD en 2026 à 30,98 milliards USD d'ici 2031, enregistrant un TCAC de 7,99 % entre 2026 et 2031.

Le financement robuste du secteur public dans le cadre de MyDIGITAL et du 12e Plan Malaisie, une architecture 5G à double réseau, et 9,2 milliards USD d'engagements dans des centres de données hyperscale soutiennent collectivement une demande à deux chiffres pour les plateformes cloud, la cybersécurité et la connectivité en périphérie. Les acheteurs d'entreprise continuent de remplacer les liaisons MPLS héritées par des réseaux privés 5G, tandis que le mandat cloud-first du gouvernement comprime les cycles d'approvisionnement pour les offres d'infrastructure en tant que service et de plateforme en tant que service. Les grandes entreprises stimulent les revenus à court terme grâce aux conversions ERP modernes, tandis que les petites et moyennes entreprises accélèrent leur trajectoire de dépenses à mesure que les subventions, les déductions fiscales et la tarification par abonnement réduisent la fracture numérique. Malgré les contraintes d'approvisionnement en énergie à Johor et une pénurie nationale de compétences en cybersécurité, les investissements directs étrangers soutenus et la dynamique concurrentielle des opérateurs maintiennent intactes les perspectives de croissance du marché des TIC en Malaisie.

Principaux enseignements du rapport

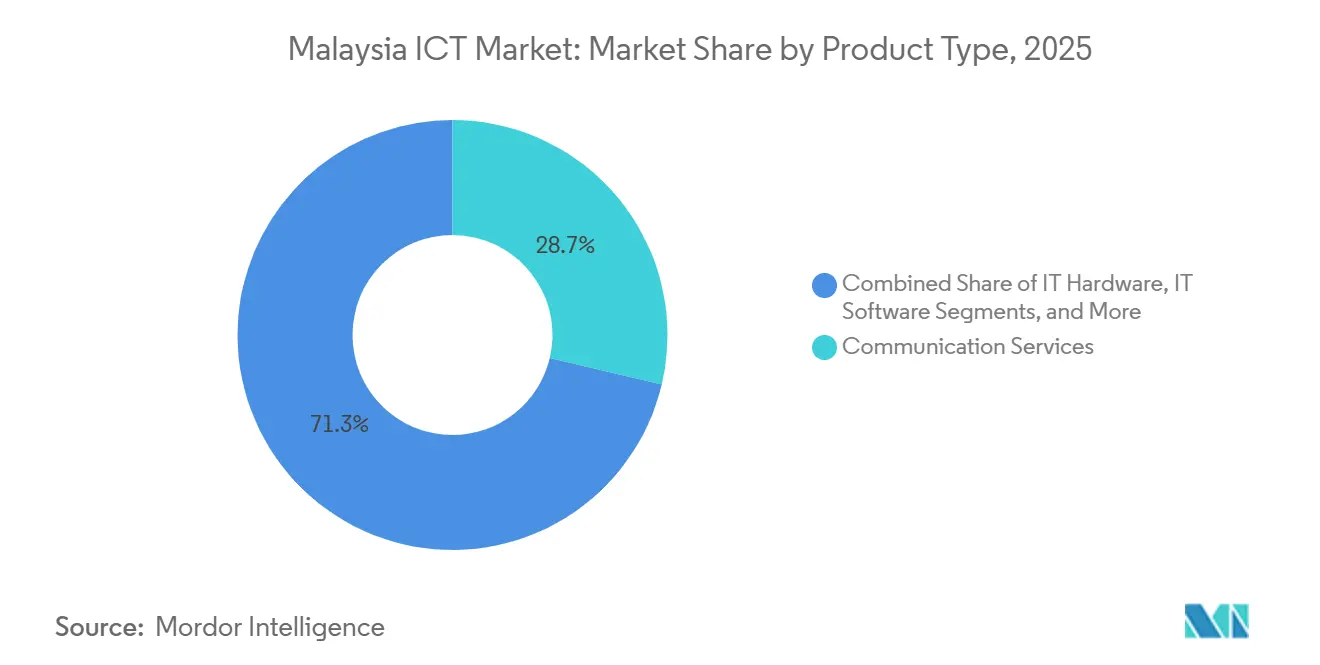

- Par type de produit, les services de communication ont dominé avec 28,70 % de la part du marché des TIC en Malaisie en 2025, tandis que la sécurité informatique progresse à un TCAC de 10,99 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 58,20 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 8,10 % jusqu'en 2031.

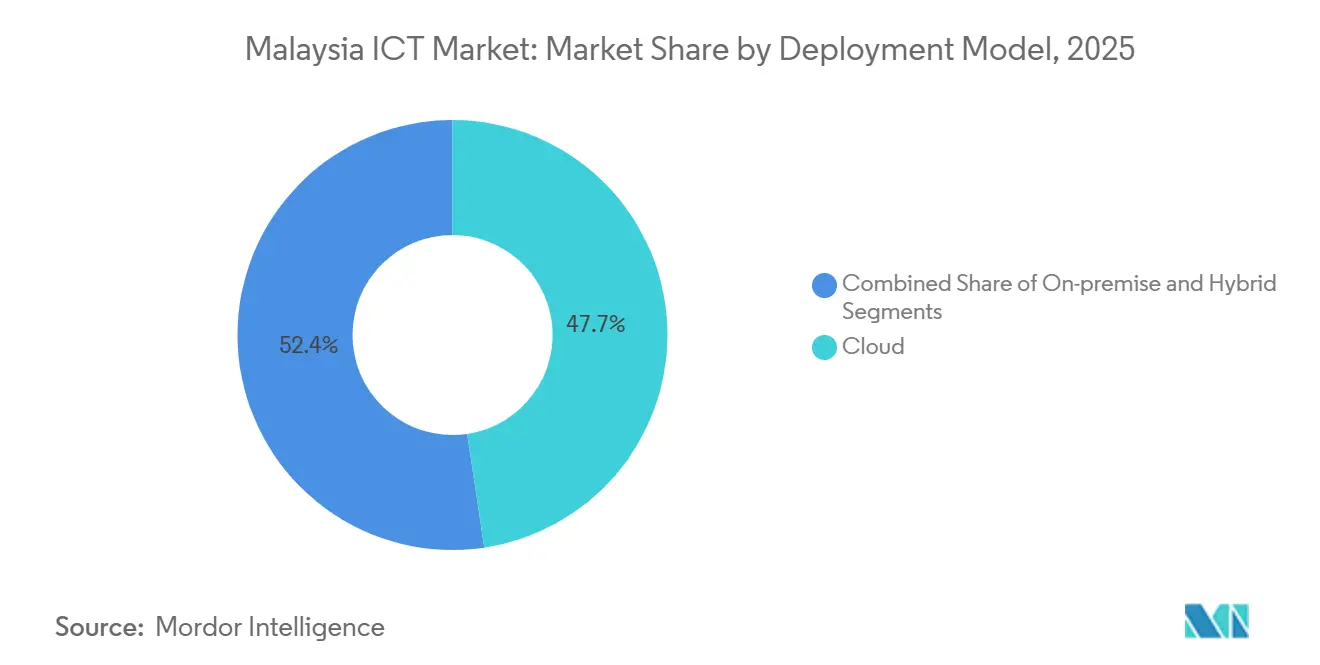

- Par modèle de déploiement, le déploiement cloud a représenté 47,65 % de la taille du marché des TIC en Malaisie en 2025 et devrait se développer à un TCAC de 8,40 % entre 2026 et 2031.

- Par secteur vertical, la fabrication et l'Industrie 4.0 ont capté 19,30 % des dépenses de 2025, tandis que les jeux vidéo et l'esport affichent le TCAC le plus rapide de 11,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TIC en Malaisie

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exécution de MyDIGITAL et du 12e Plan Malaisie | +2.1% | National, gains précoces dans la vallée de Klang, Johor, Penang | Moyen terme (2 à 4 ans) |

| Déploiement national de la 5G sous le modèle à double réseau | +1.8% | National, déploiement urbain en priorité avec couverture rurale d'ici 2027 | Court terme (≤ 2 ans) |

| Politique cloud-first catalysant les constructions de centres de données hyperscale | +1.5% | National, concentré à Selangor, Johor, Penang | Long terme (≥ 4 ans) |

| Incitations fiscales numériques pour les PME et subventions de contrepartie | +0.9% | National, adoption plus élevée à Selangor, Penang, Johor | Moyen terme (2 à 4 ans) |

| Registre national PADU débloquant la demande d'analyse de données | +0.7% | National, les secteurs gouvernemental et BFSI mènent l'adoption | Court terme (≤ 2 ans) |

| Tarif d'électricité optimisé par l'IA pour les clusters GPU de Kedah | +0.4% | Régional, Kedah avec potentiel de réplication à Sarawak | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exécution de MyDIGITAL et du 12e Plan Malaisie

Les allocations fédérales totalisant 3,5 milliards RM dans les budgets 2025-2026 maintiennent les ministères sur la bonne voie pour fournir 80 % des services publics numériques de bout en bout. Quarante-sept agences ont migré des charges de travail héritées en 2024, signalant un pipeline régulier pour la migration vers le cloud, l'approvisionnement en SaaS et les services gérés. Le prochain 13e Plan Malaisie étend le programme et formalise un objectif de 50 % du PIB de l'économie numérique d'ici 2030, ancrant davantage la confiance des entreprises dans la demande de TIC à long terme. Les clauses de verrouillage fournisseur sont en cours de réécriture, nivelant le terrain pour les intégrateurs malaisiens de niveau intermédiaire. La standardisation des achats réduit également les coûts d'intégration, encourageant une expérimentation plus large avec des piles open source et des architectures de micro-services.

Déploiement national de la 5G sous le modèle à double réseau

La décision de la Malaisie en novembre 2024 d'accorder une licence à U Mobile en tant que deuxième opérateur 5G introduit une concurrence tarifaire soutenue et une différenciation des services. La couverture de 81,6 % de la population par Digital Nasional Berhad, associée à la concentration de U Mobile sur les zones industrielles, offre aux entreprises un choix multi-opérateurs et des négociations de niveau de service plus solides. Le cœur de réseau 5G autonome de CelcomDigi, lancé en mars 2025, a atteint une latence inférieure à 10 millisecondes, un seuil essentiel pour les véhicules à guidage automatique et les lignes d'inspection visuelle en temps réel.[1]Source : CelcomDigi Rapport Annuel 2024, celcomdigi.comLe partage des tours réduit l'intensité capitalistique, tandis que les contrats de fibre optique de transport canalisent des revenus supplémentaires vers les fournisseurs d'infrastructure. Les mandats réglementaires pour une couverture de 90 % de la population d'ici 2027 compriment le calendrier de déploiement, avançant les commandes d'équipements et les projets d'intégration de systèmes.

Politique cloud-first catalysant les constructions de centres de données hyperscale

La Politique Cloud Malaisie 2.0 classe les données par sensibilité, permettant les charges de travail du secteur public dans des régions locales conformes. AWS, Google Cloud, Microsoft et Oracle ajoutent collectivement 450 mégawatts de charge informatique, positionnant la Malaisie comme le troisième plus grand hub de centres de données en Asie du Sud-Est.[2]Source : Communiqué de presse AWS, "Amazon Web Services annonce un investissement de 6 milliards USD en Malaisie jusqu'en 2038," press.aboutamazon.com Les règles de résidence des données souveraines garantissent la location locale pour les applications sensibles, stimulant l'adoption du stockage d'objets, des instances GPU et des pipelines d'IA gérés. L'entrée concurrentielle de trois hyperscalers a réduit les prix de calcul de 15 % en 2025, élargissant la demande adressable parmi les entreprises du marché intermédiaire. Un congé fiscal de 10 ans sur les revenus des centres de données pour les sites de plus de 20 mégawatts sécurise davantage les phases de construction futures.

Incitations fiscales numériques pour les PME et subventions de contrepartie

Les PME, représentant 97,4 % des entreprises, font face à des coûts TIC initiaux élevés mais bénéficient de subventions de contrepartie allant jusqu'à 5 000 RM, d'une déduction fiscale de 200 % sur les dépenses qualifiées et de pilotes de crédits cloud de six mois de Microsoft. Collectivement, ces incitations réduisent les dépenses nettes de transformation numérique de près d'un quart. À mesure que les modèles d'abonnement se répandent, des points de prix mensuels inférieurs à 500 RM permettent aux micro-entreprises d'adopter des plateformes de commerce électronique, des suites comptables et des outils CRM. L'adoption se concentre à Selangor, Penang et Johor, où la pénétration du haut débit et l'adoption des paiements numériques dépassent la moyenne nationale. La participation accrue des PME élargit le pool de valeur totale des contrats pour les fournisseurs de SaaS et les prestataires de services gérés.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de numérisation des PME | -0.8% | National, aigu à Sabah, Sarawak, États péninsulaires ruraux | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de compétences en cybersécurité | -0.6% | National, plus sévère dans la vallée de Klang, Penang, Johor | Long terme (≥ 4 ans) |

| Prélèvement proposé du Fonds USP sur les fournisseurs cloud | -0.3% | National, impact sur les entreprises utilisant le cloud public | Court terme (≤ 2 ans) |

| Limites d'approvisionnement en énergie et en eau à Johor | -0.4% | Régional, Johor avec répercussions sur Selangor | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de numérisation des PME

L'investissement initial moyen de 80 000 RM pour un ensemble de base ERP, commerce électronique et cybersécurité dépasse le budget informatique annuel de 62 % des micro-entreprises. Les subventions de contrepartie ont atteint moins de 1 % des entreprises éligibles en 2025 en raison de la complexité des demandes et des obligations de cofinancement. Si la tarification par abonnement allège la pression sur le capital, les frais récurrents pèsent toujours sur la trésorerie dans les secteurs aux marges très faibles. Les garanties limitées restreignent les prêts bancaires, obligeant les entrepreneurs à s'appuyer sur les bénéfices non distribués. La déduction fiscale de 200 % dévoilée dans le Budget 2026 devrait améliorer l'accessibilité financière, mais le traitement bureaucratique pourrait retarder l'impact tangible jusqu'en 2027.

Pénurie aiguë de compétences en cybersécurité

La Malaisie manquait de 15 000 à 20 000 professionnels qualifiés en cybersécurité en 2025, soit l'équivalent de 40 % de la demande. Les salaires médians de 120 000 RM à 180 000 RM excluent de nombreuses entreprises de taille intermédiaire et agences publiques. Les universités n'ont diplômé que 2 500 spécialistes en 2025, laissant un écart persistant que la formation en cours d'emploi ne peut pas combler rapidement. Les coûts élevés de certification et le nombre limité de places de formation contraignent la croissance du vivier de talents, bien qu'un nouveau programme de talents subventionné cible 5 000 participants sur trois ans. L'externalisation vers des prestataires de services de sécurité gérés compense en partie les déficits de personnel, mais déplace les schémas de dépenses vers les services plutôt que vers les produits de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dépenses en sécurité dépassent l'infrastructure héritée

Le segment de la sécurité informatique a enregistré l'expansion la plus rapide, affichant un TCAC de 10,99 % jusqu'en 2031, tandis que les services de communication ont conservé la plus grande part de 28,70 % des revenus de 2025. Cette hausse découle de 1 200 incidents de rançongiciels enregistrés en 2024, qui ont contraint les entreprises à déployer des cadres de confiance zéro et des suites de détection et de réponse aux points de terminaison. Les opérateurs de télécommunications malaisiens ont monétisé la 5G en regroupant des SD-WAN gérés, stimulant la vente croisée d'appareils de contrôle d'accès réseau. Simultanément, la taille du marché des TIC en Malaisie pour les serveurs traditionnels sur site s'est contractée à mesure que les options cloud hyperscale sont devenues compétitives en termes de coûts, un pivot mis en évidence par le déclin des expéditions x86.

Au cours de la période de prévision, les renouvellements de pare-feu, la gouvernance des identités et les plateformes de gestion des informations et des événements de sécurité captent des parts supplémentaires, tandis que le trafic vocal et de données migre des cœurs de réseau 4G vers les cœurs 5G autonomes. Les fournisseurs axés sur la détection des menaces pilotée par l'intelligence artificielle bénéficient des règles gouvernementales de notification des violations qui sanctionnent les divulgations tardives. Les prestataires de détection et de réponse gérées remportent des contrats auprès de banques du marché intermédiaire qui ne peuvent pas se permettre des centres d'opérations de sécurité internes. Par conséquent, les revenus des services informatiques augmentent en parallèle, soutenant une trajectoire d'expansion plus large du marché des TIC en Malaisie.

Par taille d'entreprise utilisatrice finale : les PME réduisent la fracture numérique

Les grandes entreprises représentaient 58,20 % des dépenses en 2025, mais leur croissance se modère à 7,80 % à mesure que la maturité numérique plafonne. À l'inverse, les dépenses des PME suivent un TCAC de 8,10 %, reflétant un fort soutien politique et l'accessibilité des abonnements. Les retards de renouvellement du matériel dans les centres de données d'entreprise redirigent également les budgets vers les services gérés et la modernisation des applications.

Les subventions, les crédits cloud et les déductions fiscales réduisent les coûts d'intégration, encourageant les micro-détaillants à déployer des vitrines en ligne et des modules de point de vente cloud. Les institutions financières alignent des offres groupées de produits — tels que le financement intégré — autour des PME numérisées, élargissant davantage la demande de TIC. En conséquence, la part du marché des TIC en Malaisie détenue par les PME augmente chaque année, signalant un rééquilibrage progressif de la concentration des clients.

Par modèle de déploiement : les architectures hybrides équilibrent souveraineté et agilité

Le déploiement cloud a capté 47,65 % des dépenses en 2025 et se développe à un TCAC de 8,40 % à mesure que des régions locales conformes entrent en service. Les charges de travail sensibles du gouvernement et du BFSI migrent une fois que les fournisseurs prouvent leur conformité ISO 27001 et la résidence locale des données. Les configurations hybrides restent cruciales pour les usines nécessitant des temps de réponse inférieurs à 10 millisecondes, de sorte que les nœuds en périphérie coexistent avec l'analyse centralisée hébergée dans le cloud.

Les investissements sur site se concentrent sur les cycles de renouvellement et les mandats réglementaires, mais leur part diminue à mesure que les éditeurs de logiciels abandonnent les licences perpétuelles. L'orchestration Kubernetes sous-tend la portabilité des charges de travail, réduisant le verrouillage fournisseur. Collectivement, ces tendances soutiennent une croissance persistante à deux chiffres de la consommation cloud, ancrant le marché des TIC en Malaisie dans son ensemble.

Par secteur vertical d'utilisation finale : les jeux vidéo bouleversent les hiérarchies traditionnelles

La fabrication et l'Industrie 4.0 ont conservé la plus grande part de 19,30 % en 2025, alimentée par les incitations aux usines intelligentes et les pilotes de réseaux 5G privés. Les projets de modernisation du BFSI, notamment les refonte des systèmes bancaires centraux évalués à plus de 450 millions RM, maintiennent les services financiers comme deuxième groupe d'acheteurs le plus important.

Les jeux vidéo et l'esport, cependant, affichent le TCAC le plus rapide de 11,30 %, soutenu par le financement gouvernemental des tournois et l'émergence de Kuala Lumpur comme hub événementiel. Les déploiements de robots d'intelligence artificielle et de moteurs de prévision de la demande dans la logistique de détail accélèrent les budgets d'automatisation des entrepôts. Le secteur de la santé investit massivement dans les dossiers de santé électroniques avant une échéance de conformité en 2026, tandis que les entreprises pétrolières et gazières déploient des jumeaux numériques sur des plateformes offshore. Ces dynamiques combinées diversifient les sources de revenus et renforcent la résilience du marché des TIC en Malaisie.

Analyse géographique

Le cluster de la vallée de Klang, englobant Kuala Lumpur, Selangor et Putrajaya, a généré environ 55 % à 60 % des dépenses de 2025, soutenu par les agences fédérales et les zones hyperscale à Cyberjaya. Johor a suivi avec 12 % à 15 %, tirant parti des incitations d'Iskandar Malaysia et de la proximité transfrontalière avec Singapour. Penang a contribué à hauteur de près de 10 %, où les usines de semi-conducteurs ont été mises à niveau vers la 5G privée et le calcul en périphérie pour le contrôle qualité en temps réel.

Sabah et Sarawak ont collectivement fourni 8 % à 10 % supplémentaires mais ont affiché les taux de croissance les plus rapides de 9,5 % à 10,5 %, grâce aux déploiements de fibre optique visant à doubler la pénétration d'ici 2027. Le tarif préférentiel de 0,28 RM par kilowattheure de Kedah a attiré des opérateurs de clusters GPU dans son parc technologique, faisant émerger un micro-écosystème d'IA. Les contraintes d'approvisionnement en énergie à Johor risquent de pousser certaines constructions vers Selangor, qui maintient un excédent de 500 mégawatts.

Les villes de niveau intermédiaire telles qu'Ipoh, Kuching et Kota Kinabalu offrent une bande passante inexploitée, incitant les États à lancer des pilotes de kiosques numériques pour combler les lacunes du dernier kilomètre. Les districts ruraux de Perlis, Pahang et Terengganu accusent un retard avec une couverture fibre de 25 % à 30 %, mais les kiosques Wi-Fi publics déployés en 2025 commencent à combler le fossé, créant des poches supplémentaires de demande sur le marché des TIC en Malaisie.

Paysage concurrentiel

Une fragmentation modérée définit la topologie concurrentielle : les cinq plus grands acteurs contrôlent ensemble près de 40 % des revenus, laissant un espace blanc significatif pour les intégrateurs spécialisés et les perturbateurs SaaS. L'acquisition en mars 2025 par Telekom Malaysia d'une participation de 30 % dans la cybersécurité renforce son offre groupée de sécurité gérée, contrant la poussée agressive de CelcomDigi dans les entreprises 5G. Le campus de centres de données de 2,2 milliards USD de Microsoft Malaysia sécurise un contrat Azure de cinq ans avec le Ministère des Finances, soulignant la capacité des hyperscalers à convertir les dépenses d'investissement en contrats d'ancrage.

AWS, Google Cloud, Oracle et Huawei Cloud se font concurrence sur les garanties de résidence souveraine, tandis que le haut débit symétrique à 10 gigabits de TIME dotCom sous-coupe les opérateurs historiques jusqu'à 25 %, captant les studios de production médiatique et les startups fintech. Les nœuds de calcul en périphérie multi-accès d'Ericsson, déployés avec CelcomDigi à Penang et Johor, illustrent la création d'écosystèmes menée par les fournisseurs autour des charges de travail de fabrication sensibles à la latence[3]Source : Ericsson Malaysia, "Déploiement du calcul en périphérie multi-accès," ericsson.com.

Original Intelligence, financée avec 120 millions RM en janvier 2025, développe des grands modèles de langage en Bahasa Malaysia, visant à intégrer le contexte local dans les applications gouvernementales et éducatives. Les prestataires de services gérés tels qu'Accenture, TCS, Wipro et IBM augmentent leurs effectifs nationaux pour prendre en charge les migrations cloud, l'externalisation de la cybersécurité et les contrats d'étiquetage de données d'IA. La conformité à la norme ISO 27001 et à la règle de notification de violation en 72 heures de la Loi sur la protection des données personnelles reste un différenciateur incontournable dans les appels d'offres du BFSI et du secteur public.

Leaders du secteur des TIC en Malaisie

Accenture plc

Amazon Web Services Malaysia Sdn Bhd

CelcomDigi Berhad

Cisco Systems (Malaysia) Sdn Bhd

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Google Cloud Malaysia a lancé ses opérations commerciales de sa région de Kuala Lumpur, ajoutant Vertex AI et BigQuery au catalogue local.

- Décembre 2025 : U Mobile a atteint 2 000 stations de base 5G six mois avant le calendrier prévu, atteignant une couverture de 42 % de la population.

- Octobre 2025 : Microsoft Malaysia a étendu son campus de Cyberjaya avec un troisième bâtiment de centre de données, introduisant Azure OpenAI Service et Azure Quantum.

- Septembre 2025 : Oracle a annoncé une région cloud à Johor d'une valeur de 1,0 milliard USD prévue pour une mise en service au troisième trimestre 2027.

Portée du rapport sur le marché des TIC en Malaisie

Le marché est défini par les revenus générés par la vente d'offres TIC, notamment le matériel informatique, les logiciels informatiques, les services informatiques, l'infrastructure informatique/centres de données, la sécurité informatique/cybersécurité et les services de communication utilisés dans divers secteurs d'utilisation finale en Malaisie.

Le rapport sur le marché des TIC en Malaisie est segmenté par type de produit (matériel informatique, logiciels informatiques, services informatiques, infrastructure informatique, sécurité informatique et services de communication), taille d'entreprise utilisatrice finale (petites et moyennes entreprises et grandes entreprises), modèle de déploiement (sur site, cloud et hybride), et secteur vertical d'utilisation finale (gouvernement et administration publique, BFSI, énergie et services publics, commerce électronique de détail et logistique, fabrication et Industrie 4.0, santé et sciences de la vie, pétrole et gaz, et jeux vidéo et esport). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique |

| Logiciels informatiques |

| Services informatiques |

| Infrastructure informatique |

| Sécurité informatique |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Jeux vidéo et esport |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique |

| Logiciels informatiques | |

| Services informatiques | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication | |

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par secteur vertical d'utilisation finale | Gouvernement et administration publique |

| BFSI | |

| Énergie et services publics | |

| Commerce de détail, commerce électronique et logistique | |

| Fabrication et Industrie 4.0 | |

| Santé et sciences de la vie | |

| Pétrole et gaz (amont, intermédiaire, aval) | |

| Jeux vidéo et esport | |

| Autres secteurs verticaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des TIC en Malaisie d'ici 2031 ?

Le marché devrait atteindre 45,50 milliards USD d'ici 2031.

À quelle vitesse le déploiement cloud croît-il dans le secteur des TIC en Malaisie ?

Les dépenses cloud se développent à un TCAC de 8,40 % entre 2026 et 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

La sécurité informatique enregistre la croissance la plus rapide, progressant à un TCAC de 10,99 % jusqu'en 2031.

Pourquoi les jeux vidéo et l'esport sont-ils considérés comme un secteur vertical à forte croissance ?

Le financement gouvernemental, l'organisation de tournois nationaux et un large public en ligne stimulent un TCAC de 11,30 % pour les jeux vidéo et l'esport.

Dernière mise à jour de la page le: