Taille et part du marché des diagnostics moléculaires pour les maladies infectieuses émergentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

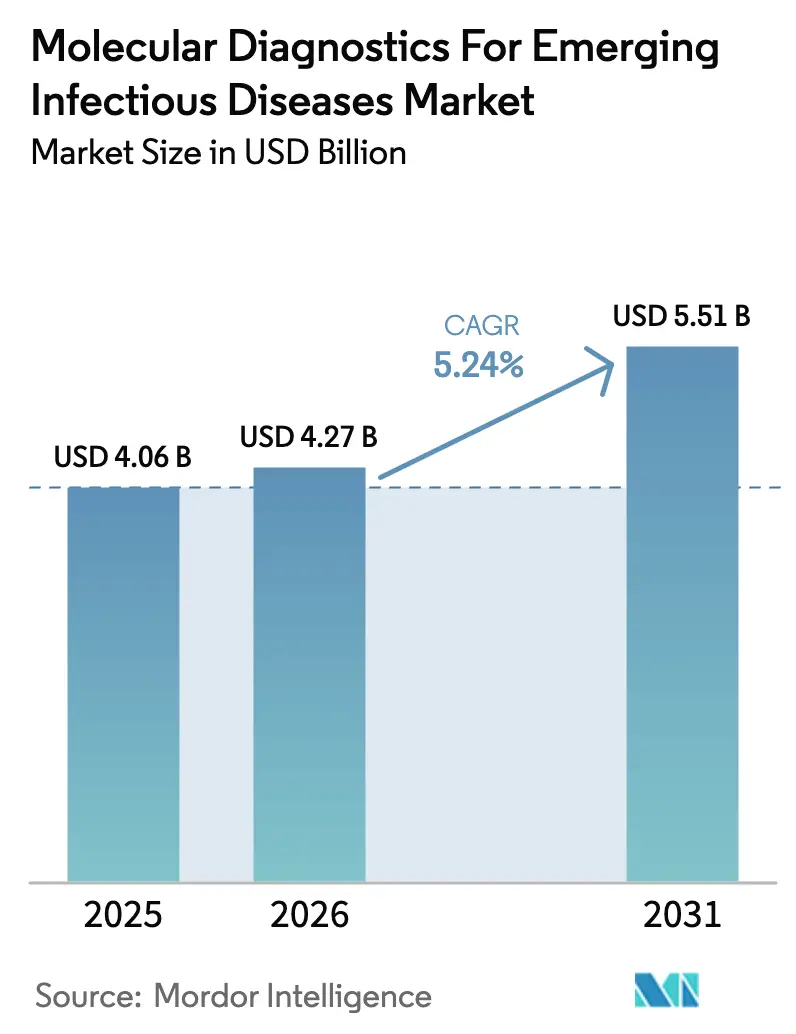

| Taille du Marché (2026) | 4.27 Milliards de dollars |

| Taille du Marché (2031) | 5.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

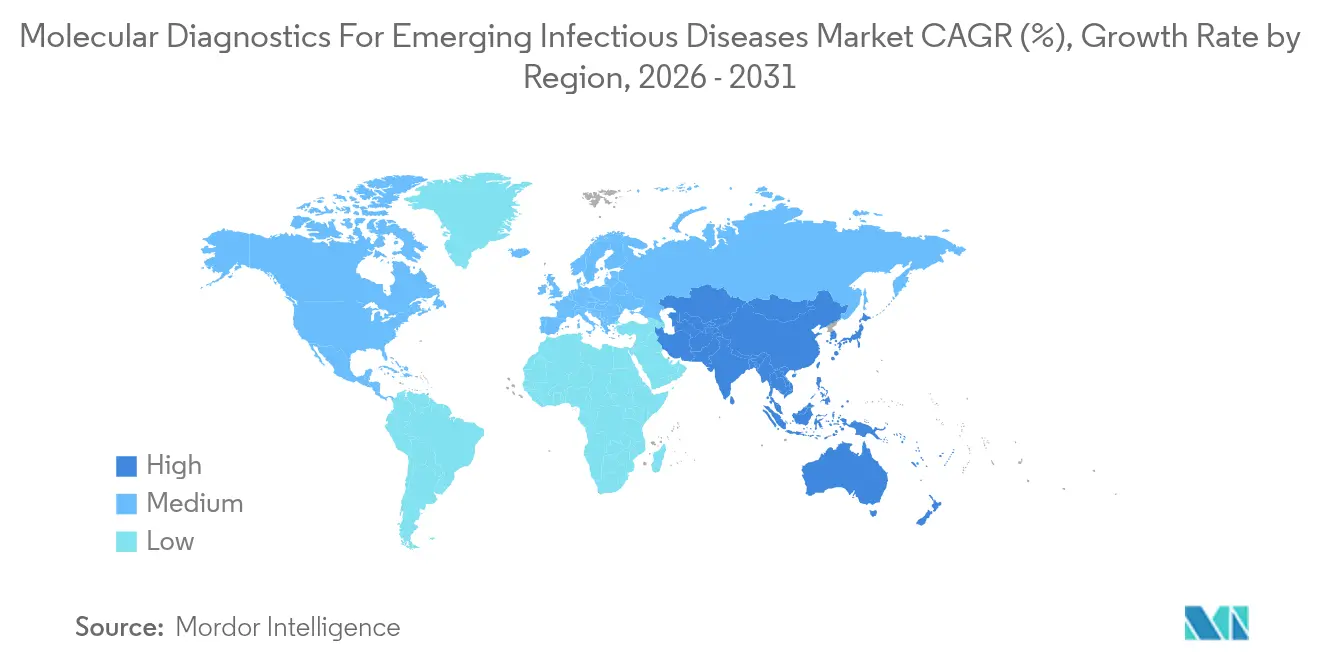

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics moléculaires pour les maladies infectieuses émergentes par Mordor Intelligence

La taille du marché des diagnostics moléculaires pour les maladies infectieuses émergentes en 2026 est estimée à 4,27 milliards USD, en progression par rapport à la valeur de 2025 de 4,06 milliards USD, avec des projections pour 2031 indiquant 5,51 milliards USD, soit une croissance à un CAGR de 5,24 % sur la période 2026-2031. Les dépenses publiques soutenues en matière de programmes de préparation aux pandémies maintiennent la demande stable même à mesure que la vague de COVID-19 se résorbe. L'adoption de panels syndromiques, de méthodes de collecte d'échantillons non invasives et d'outils de reporting riches en données pousse les laboratoires vers des solutions intégrées à des plateformes. Les tests basés sur CRISPR et le séquençage de nouvelle génération rapide raccourcissent le délai d'obtention des résultats, tandis que la surveillance des eaux usées élargit l'empreinte des tests. Une activité soutenue en matière de brevets et des partenariats intersectoriels soulignent la nécessité de systèmes flexibles capables de s'adapter rapidement aux nouvelles menaces.

Principaux enseignements du rapport

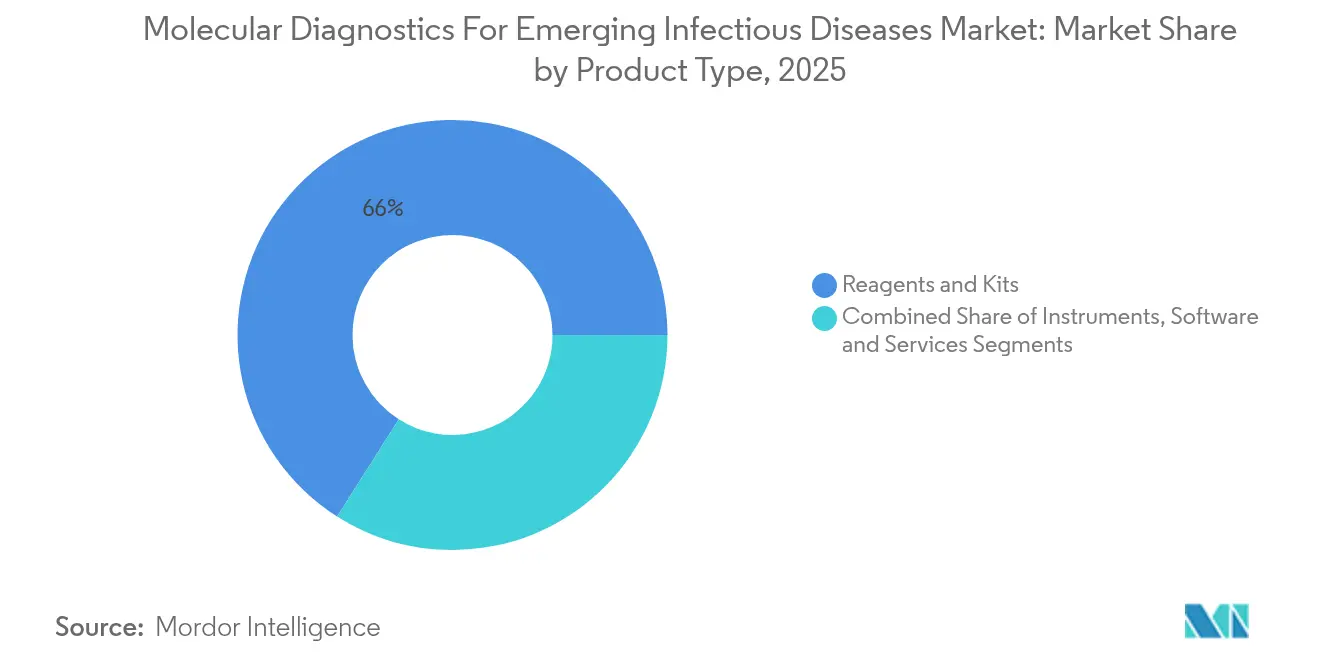

- Par type de produit, les réactifs et kits ont représenté 65,98 % de la part du marché des diagnostics moléculaires pour les maladies infectieuses émergentes en 2025, tandis que les logiciels et services progressent à un CAGR de 12,78 % jusqu'en 2031.

- Par technologie, la PCR a dominé avec une part de revenus de 40,12 % en 2025 ; les plateformes basées sur CRISPR devraient se développer à un CAGR de 14,21 % jusqu'en 2031.

- Par type d'échantillon, les écouvillons respiratoires ont représenté 44,05 % de la taille du marché des diagnostics moléculaires pour les maladies infectieuses émergentes en 2025, tandis que la salive et les fluides oraux affichent une perspective de CAGR de 13,22 %.

- Par type d'agent pathogène, le segment viral a représenté 63,77 % de la taille du marché en 2025 ; les agents pathogènes nouveaux ou inconnus devraient progresser à un CAGR de 17,36 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 41,74 % de la part des revenus en 2025, tandis que les agences de santé publique devraient croître à un CAGR de 12,61 % entre 2026 et 2031.

- Par application, la détection d'agents pathogènes a dominé avec 74,65 % de la part de marché en 2025, tandis que les panels syndromiques devraient progresser à un CAGR de 14,39 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 38,91 % de la part en 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 9,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des diagnostics moléculaires pour les maladies infectieuses émergentes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recrudescence des épidémies de maladies zoonotiques et à transmission vectorielle | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Accélération des pipelines de financement de la préparation aux pandémies | +0.8% | Amérique du Nord et UE, avec des retombées sur les marchés émergents | Court terme (≤ 2 ans) |

| Plateformes NGS à délai d'exécution rapide et PCR numérique | +0.9% | Mondial, adoption précoce sur les marchés développés | Moyen terme (2 à 4 ans) |

| Déploiement décentralisé au point de soins dans les environnements à ressources limitées | +1.1% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Déploiements de la surveillance moléculaire basée sur les eaux usées | +0.7% | Mondial, avec un accent sur les centres urbains | Moyen terme (2 à 4 ans) |

| Conception de tests assistée par IA réduisant le délai de mise sur le marché | +0.6% | Mondial, concentré dans les pôles de R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des épidémies de maladies zoonotiques et à transmission vectorielle

La fréquence des flambées de variole du singe, de grippe aviaire et d'arboviroses accroît le besoin de détection multiplex rapide dans les contextes cliniques et de terrain. L'alerte de l'OMS en 2024 concernant la variole du singe a mis en lumière les lacunes diagnostiques dans les régions à ressources limitées, incitant à investir dans des technologies de biocapteurs qui fournissent des résultats en 20 minutes et soutiennent une surveillance proactive[1]Rédacteurs de bioMérieux, « Réponse mondiale à l'épidémie de variole du singe de 2024 : nécessité d'un renforcement des diagnostics et d'une distribution équitable des ressources », bioMerieux.com. Les plateformes capables de détecter simultanément plusieurs menaces zoonotiques raccourcissent le temps de réponse et contribuent à prévenir la propagation mondiale.

Accélération des pipelines de financement de la préparation aux pandémies

Les États-Unis ont réservé 176 millions USD en 2024 et 211 millions USD supplémentaires en 2025 pour accélérer le développement de plateformes de tests flexibles, tandis que le Fonds multilatéral pour les pandémies s'est engagé à hauteur de 500 millions USD pour développer la fabrication régionale[2]Registre fédéral américain, « Validation de certains dispositifs de diagnostic in vitro pour les agents pathogènes émergents », federalregister.gov. Ces allocations favorisent les entreprises capables de modifier rapidement les cibles des tests, renforçant la demande d'instruments modulaires et d'analyses basées sur le cloud.

Plateformes NGS à délai d'exécution rapide et PCR numérique

Le NGS métagénomique atteint désormais une sensibilité validée de 93,6 % pour les agents pathogènes respiratoires, avec des résultats en quelques heures plutôt qu'en quelques jours[3]Tan J.K. et al., « Validation en laboratoire d'un test NGS métagénomique clinique », medrxiv.org. La PCR numérique ajoute une quantification précise de la charge virale, améliorant les décisions thérapeutiques et le suivi des variants. Les flux de travail convergents combinant NGS, PCR numérique et profilage de la résistance optimisent le débit des laboratoires et l'impact clinique.

Déploiement décentralisé au point de soins dans les environnements à ressources limitées

Les systèmes à base de cartouches intègrent l'extraction, l'amplification et la détection pour moins de 1 USD par test, atteignant une sensibilité supérieure à 95 %. Les téléchargements en temps réel vers le cloud offrent aux cliniciens et aux responsables de la santé publique une connaissance situationnelle rapide. Les réseaux communautaires utilisant ces dispositifs détectent précocement les signaux d'épidémie, ce qui est particulièrement précieux là où les laboratoires centraux sont éloignés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et coûts par test des diagnostics moléculaires avancés | -0.9% | Mondial, plus prononcé sur les marchés émergents | Court terme (≤ 2 ans) |

| Cadres réglementaires complexes et en évolution | -0.7% | Mondial, variable selon les juridictions | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en enzymes et oligonucléotides | -0.5% | Mondial, concentré chez les fournisseurs spécialisés | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données génomiques et à la biosécurité | -0.4% | Mondial, plus stricte dans l'UE et les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et coûts par test des diagnostics moléculaires avancés

L'inflation des réactifs et le remboursement limité creusent l'écart entre le coût du test et le paiement. Les nouveaux barèmes tarifaires américains dans le cadre des règles de comblement des lacunes sont souvent inférieurs aux dépenses réelles, et les panels multiplex peuvent dépasser 200 USD par échantillon. Les laboratoires hésitent à élargir leurs menus sans clarté sur la récupération des coûts.

Cadres réglementaires complexes et en évolution

La FDA va progressivement étendre sa supervision des tests développés en laboratoire sur quatre ans, en introduisant de nouvelles révisions préalables à la mise sur le marché et de nouvelles exigences documentaires. Les litiges judiciaires et les règles mondiales divergentes imposent des procédures dupliquées, ce qui pèse sur les prestataires de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services accélèrent l'intégration des plateformes

Les réactifs et kits ont représenté 65,98 % du marché des diagnostics moléculaires pour les maladies infectieuses émergentes en 2025. Les logiciels et services, bien que moins importants, progressent à un CAGR de 12,78 % à mesure que les laboratoires privilégient des offres clés en main fusionnant le matériel de test avec des tableaux de bord analytiques et des couches de cybersécurité.

Les laboratoires adoptant le BIOFIRE FILMARRAY TORCH réduisent le temps de manipulation à quelques minutes tout en bénéficiant d'un contrôle qualité automatisé. Les fournisseurs génèrent des revenus récurrents en regroupant consommables, informatique et support à distance dans des contrats d'abonnement qui allègent la pression sur les investissements et garantissent la disponibilité des instruments.

Par technologie : CRISPR transforme la détection

La PCR a conservé 40,12 % de part en 2025, mais les tests CRISPR progressent à un CAGR de 14,21 % grâce à la détection indépendante de la séquence et aux formats portables. La taille du marché des diagnostics moléculaires pour les maladies infectieuses émergentes pour les solutions CRISPR devrait se développer rapidement à mesure que les autorisations réglementaires s'accumulent.

Les méthodes isothermes telles que la LAMP comblent les lacunes en matière de ressources, tandis que les flux de travail de séquençage de nouvelle génération et de nanopores fournissent des instantanés génomiques complets pour la surveillance. Combinées, ces alternatives grignotent la domination de la PCR et encouragent les laboratoires à diversifier leurs portefeuilles pour la rapidité, l'étendue et la résilience.

Par type d'échantillon : la collecte non invasive gagne du terrain

Les écouvillons respiratoires ont représenté 44,05 % de la taille du marché des diagnostics moléculaires pour les maladies infectieuses émergentes en 2025. La salive et les fluides oraux, en croissance à un CAGR de 13,22 %, améliorent le confort des patients et réduisent le risque d'exposition pour le personnel de santé.

Les tests sur les eaux usées apportent un éclairage au niveau communautaire, détectant les tendances des agents pathogènes avant les pics de cas cliniques. Les innovations en matière d'élimination des inhibiteurs et de concentration rapide raccourcissent le temps de traitement, élargissant l'adoption dans les programmes de surveillance municipale.

Par type d'agent pathogène : les nouvelles menaces stimulent les tests à large spectre

Les agents viraux ont détenu 63,77 % de part en 2025, mais les tests pour les agents pathogènes inconnus progressent le plus rapidement à un CAGR de 17,36 %, les parties prenantes privilégiant des plateformes pérennes. Le marché des diagnostics moléculaires pour les maladies infectieuses émergentes accueille favorablement les criblages métagénomiques qui signalent des organismes inattendus et des gènes de résistance en une seule analyse.

Les panels bactériens, fongiques et parasitaires restent essentiels pour les infections ciblées mais affichent une croissance plus stable. La conception d'amorces guidée par l'IA et la bioinformatique adaptative aident les fabricants de tests à se préparer à la prochaine nouvelle menace.

Par application : les panels syndromiques reconfigurent les flux de travail

La détection d'agents pathogènes a représenté 74,65 % des revenus en 2025. Les panels syndromiques, cependant, progressent à un CAGR de 14,39 % en fournissant plus de 20 cibles en moins d'une heure et en guidant la thérapie dès le premier contact.

Les hôpitaux gagnent en efficacité opérationnelle, tandis que les programmes de santé publique bénéficient de flux de données en temps réel qui s'intègrent aux tableaux de bord de surveillance. Les tests de résistance et les panels de menaces biologiques étendent ces gains aux domaines de la gestion des antimicrobiens et de la sécurité.

Par utilisateur final : la demande en santé publique est en forte hausse

Les hôpitaux et cliniques ont représenté 41,74 % de la consommation en 2025, mais les agences de santé publique progressent à un CAGR de 12,61 % à mesure que les gouvernements financent des pôles régionaux et des laboratoires mobiles. Le marché des diagnostics moléculaires pour les maladies infectieuses émergentes s'oriente ainsi vers des instruments à haut débit capables de passer des flux de travail de routine à une capacité de pointe lors des urgences.

Les centres académiques continuent de stimuler la découverte et la validation, alimentant les canaux commerciaux en nouveaux tests. Les laboratoires de diagnostic restent essentiels pour l'assurance qualité et les services de tests à grande échelle.

Analyse géographique

L'Amérique du Nord a capté 38,91 % des revenus en 2025, portée par un remboursement solide, des dossiers électroniques intégrés et une traduction rapide des résultats de R&D en outils cliniques. Les règles de la FDA sur l'utilisation d'urgence et la supervision des tests développés en laboratoire garantissent la qualité tout en représentant un défi pour les acteurs de plus petite taille. Les partenariats continus de financement public-privé soutiennent des mises à niveau régulières des plateformes.

L'Europe affiche une demande stable malgré les pressions budgétaires et la mise en œuvre du règlement relatif aux dispositifs de diagnostic in vitro. Les normes harmonisées élèvent la qualité, mais les coûts de conformité favorisent les fournisseurs bien capitalisés. Les initiatives de médecine personnalisée soutiennent les tests de haute complexité, et les programmes d'achat nationaux maintiennent une concurrence tarifaire serrée.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 9,74 %, porté par l'expansion des systèmes de santé, une sensibilisation croissante et le soutien de l'État à la fabrication biotechnologique. Les investissements de la Chine dans les plateformes nationales renforcent l'autonomie, tandis que le vieillissement de la population japonaise stimule la demande de panels d'agents pathogènes sophistiqués. La charge de morbidité étendue de l'Inde encourage des modèles hybrides combinant laboratoires centralisés et dispositifs de point de soins.

Paysage concurrentiel

Le marché des diagnostics moléculaires pour les maladies infectieuses émergentes présente une fragmentation modérée. Roche, Abbott et Thermo Fisher Scientific s'appuient sur des menus étendus, des canaux mondiaux et une expertise réglementaire approfondie pour défendre leurs parts. Les contrats de service et les analyses middleware différencient les offres et fidélisent les revenus liés aux consommables.

Des spécialistes tels que Sherlock Biosciences et Oxford Nanopore Technologies poussent des modèles disruptifs tels que CRISPR et le séquençage portable. Les grandes entreprises répondent en acquérant des capacités, comme en témoigne l'acquisition par Bruker d'Elitech pour 870 millions EUR, qui a élargi son empreinte européenne et son portefeuille de maladies infectieuses.

Les partenariats entre entreprises de diagnostic et sociétés pharmaceutiques accélèrent le développement de diagnostics compagnons, intégrant les tests dans les parcours de décision thérapeutique. Les accords de collaboration en matière d'IA raccourcissent les cycles de conception et adaptent les panels à l'épidémiologie locale, intensifiant la dynamique concurrentielle sans qu'un seul acteur ne domine les revenus.

Leaders du secteur des diagnostics moléculaires pour les maladies infectieuses émergentes

Thermo Fisher Scientific, Inc.

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Illumina Inc.

bioMérieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : la FDA a publié un projet de directive sur les exigences de validation pour les dispositifs de diagnostic in vitro destinés aux agents pathogènes émergents dans le cadre des urgences relevant de l'article 564, simplifiant les futures autorisations de tests rapides.

- Mai 2024 : Bruker a finalisé l'acquisition d'Elitech Group pour 870 millions EUR, ajoutant des plateformes moléculaires et élargissant sa base européenne.

Périmètre du rapport mondial sur le marché des diagnostics moléculaires pour les maladies infectieuses émergentes

Selon le périmètre défini, les maladies infectieuses émergentes sont des maladies causées par des agents pathogènes nouvellement découverts ou dont la fréquence a notablement augmenté ou dont la distribution géographique s'est étendue, tels que la COVID-19, la tuberculose résistante aux antimicrobiens et le paludisme, entre autres. Les diagnostics moléculaires pour les maladies infectieuses émergentes utilisent des technologies avancées pour détecter, identifier et surveiller les agents pathogènes au niveau moléculaire, en se concentrant sur des séquences d'ADN ou d'ARN spécifiques, telles que les polymorphismes mononucléotidiques (SNP), les délétions, les réarrangements, les insertions et autres, associées à diverses maladies.

Le marché des diagnostics moléculaires pour les maladies infectieuses émergentes est segmenté par type de produit, technologie, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en instruments, réactifs et kits et autres types de produits. Par technologie, le marché est segmenté en hybridation in situ, puces et microréseaux, spectrométrie de masse, séquençage, réaction en chaîne par polymérase (PCR) et autres technologies. Par application, le marché est segmenté en détection d'agents pathogènes, tests de résistance aux antimicrobiens, tests syndromiques et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, instituts de recherche et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Instruments |

| Réactifs et kits |

| Logiciels et services |

| PCR (conventionnelle, qPCR, numérique) |

| Amplification isotherme (LAMP, INAAT) |

| Séquençage de nouvelle génération et nanopores |

| Diagnostics basés sur CRISPR |

| Spectrométrie de masse |

| Microréseaux et puces |

| Écouvillons respiratoires |

| Sang et plasma |

| Salive et fluides oraux |

| Selles et échantillons gastro-intestinaux |

| Eaux usées et environnement |

| Viral |

| Bactérien |

| Fongique |

| Parasitaire |

| Agents pathogènes nouveaux ou inconnus |

| Détection d'agents pathogènes |

| Tests de résistance aux antimicrobiens |

| Panels syndromiques |

| Surveillance et épidémiologie |

| Détection multiplex de menaces biologiques |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Agences de santé publique |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Instruments | |

| Réactifs et kits | ||

| Logiciels et services | ||

| Par technologie | PCR (conventionnelle, qPCR, numérique) | |

| Amplification isotherme (LAMP, INAAT) | ||

| Séquençage de nouvelle génération et nanopores | ||

| Diagnostics basés sur CRISPR | ||

| Spectrométrie de masse | ||

| Microréseaux et puces | ||

| Par type d'échantillon | Écouvillons respiratoires | |

| Sang et plasma | ||

| Salive et fluides oraux | ||

| Selles et échantillons gastro-intestinaux | ||

| Eaux usées et environnement | ||

| Par type d'agent pathogène | Viral | |

| Bactérien | ||

| Fongique | ||

| Parasitaire | ||

| Agents pathogènes nouveaux ou inconnus | ||

| Par application | Détection d'agents pathogènes | |

| Tests de résistance aux antimicrobiens | ||

| Panels syndromiques | ||

| Surveillance et épidémiologie | ||

| Détection multiplex de menaces biologiques | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Agences de santé publique | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des diagnostics moléculaires pour les maladies infectieuses émergentes ?

Le marché est évalué à 4,27 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait croître à un CAGR de 5,24 %, pour atteindre 5,51 milliards USD d'ici 2031.

Quel segment de produits se développe le plus rapidement ?

Les logiciels et services progressent à un CAGR de 12,78 % à mesure que les laboratoires adoptent des plateformes intégrées.

Quelle technologie gagne du terrain sur la PCR ?

Les diagnostics basés sur CRISPR constituent le segment technologique à la croissance la plus rapide avec un CAGR de 14,21 %.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance clé ?

Les investissements gouvernementaux dans la fabrication biotechnologique et l'élargissement de l'accès aux soins de santé soutiennent un CAGR régional de 9,74 %.

Qu'est-ce qui freine l'adoption plus large des tests moléculaires avancés ?

Les coûts élevés par test et les exigences réglementaires en évolution limitent le déploiement rapide, en particulier sur les marchés émergents.

Dernière mise à jour de la page le: