Taille et Part du Marché des Médicaments et Dispositifs Contraceptifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

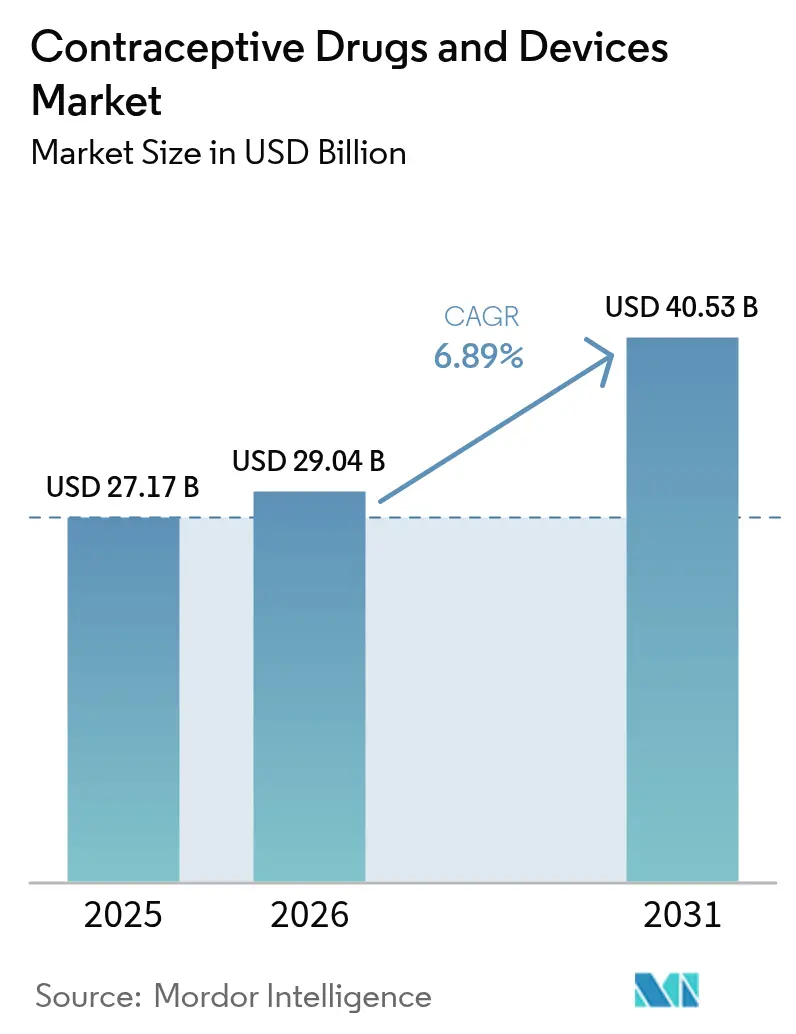

| Taille du Marché (2026) | 29.04 Milliards de dollars |

| Taille du Marché (2031) | 40.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments et Dispositifs Contraceptifs par Mordor Intelligence

La taille du marché des médicaments et dispositifs contraceptifs devrait croître de 27,17 milliards USD en 2025 à 29,04 milliards USD en 2026 et devrait atteindre 40,53 milliards USD d'ici 2031 à un CAGR de 6,89 % sur la période 2026-2031. La croissance est soutenue par des investissements continus dans les contraceptifs réversibles à longue durée d'action (LARC), une demande croissante pour les méthodes non hormonales et un glissement progressif vers les canaux d'achat numériques qui réduisent les obstacles à l'accès. L'Asie-Pacifique représentait 33,33 % des revenus de 2024, portée par les programmes gouvernementaux de planification familiale, tandis que le Moyen-Orient et l'Afrique sont en passe de connaître l'expansion la plus rapide à un CAGR de 8,67 % grâce aux nouveaux régimes de remboursement qui atténuent les résistances culturelles.[1]Fonds des Nations Unies pour la Population, "Rapport de Mesure de la Performance des Fournitures UNFPA 2023," UNFPA, unfpa.org Les dispositifs ont capté 65,34 % des ventes de 2024 et affichent un gain annuel de 8,2 % alors que les implants et les dispositifs intra-utérins hormonaux offrent une efficacité supérieure à 99 % avec une intervention minimale de l'utilisateur. La distribution en ligne, en expansion de 9,78 % par an, remodèle les achats en associant les consultations de télésanté à la logistique directe au consommateur.

Principaux Enseignements du Rapport

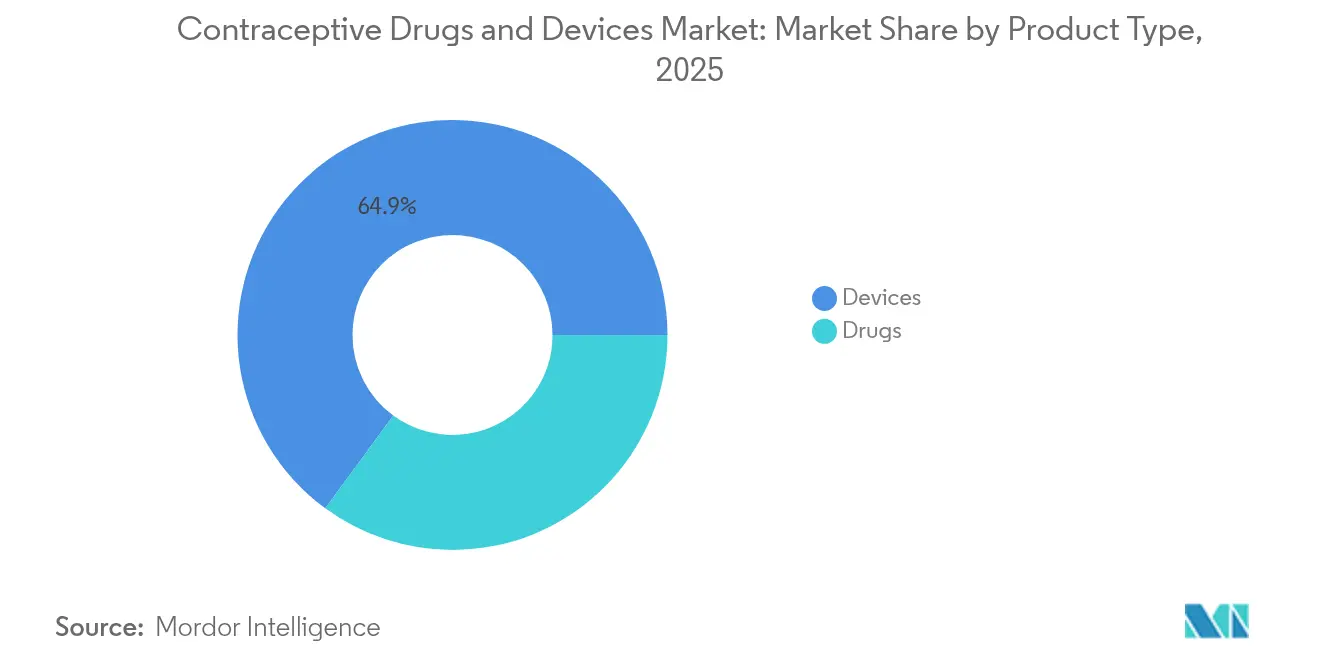

- Par type de produit, les dispositifs ont dominé avec une part de revenus de 64,92 % en 2025, tandis que les médicaments progressent à un CAGR de 7,03 % jusqu'en 2031.

- Par classe hormonale, les méthodes hormonales détenaient 60,75 % de la part du marché des médicaments et dispositifs contraceptifs en 2025 ; les options non hormonales devraient se développer à un CAGR de 8,61 % jusqu'en 2031.

- Par genre, les produits destinés aux femmes dominaient avec une part de 79,86 % en 2025, tandis que les solutions masculines affichaient le CAGR projeté le plus élevé à 7,98 % jusqu'en 2031.

- Par groupe d'âge, les 25-34 ans représentaient 35,92 % du marché en 2025 ; la cohorte des 15-24 ans est en voie d'atteindre un CAGR de 7,67 % jusqu'en 2031.

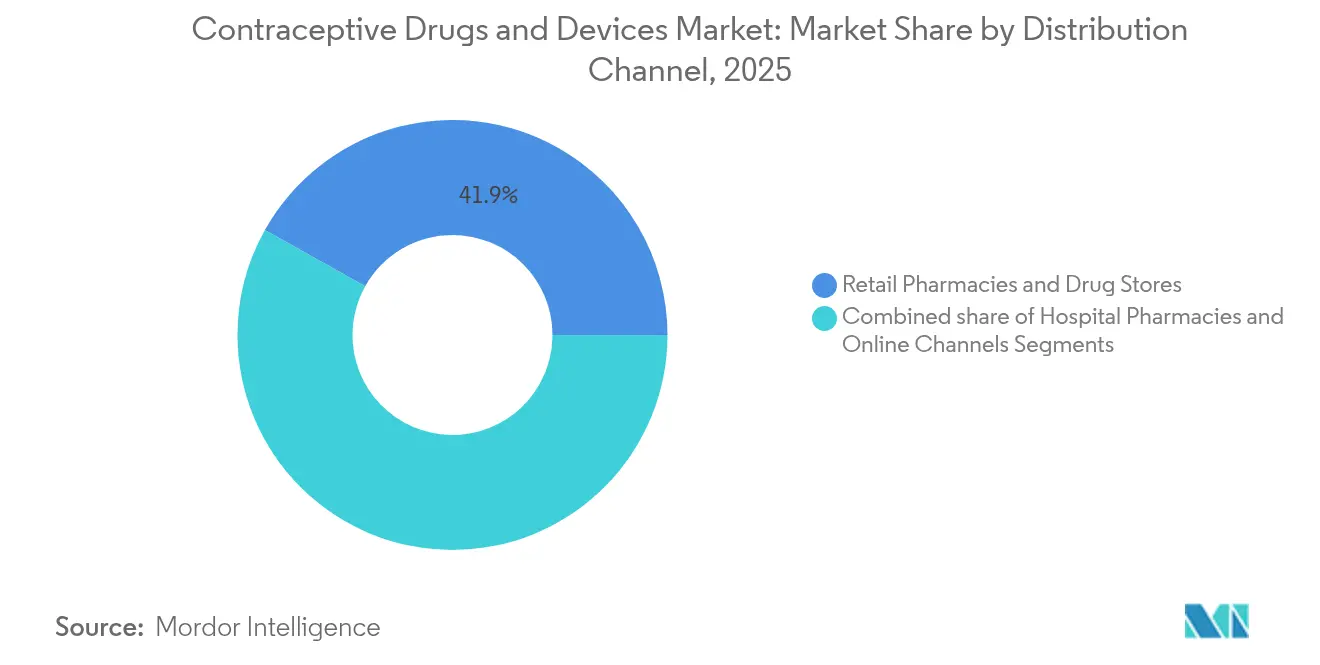

- Par canal de distribution, les pharmacies de détail contrôlaient 41,88 % des revenus de 2025, mais les plateformes en ligne progressent à un CAGR de 9,56 % jusqu'en 2031.

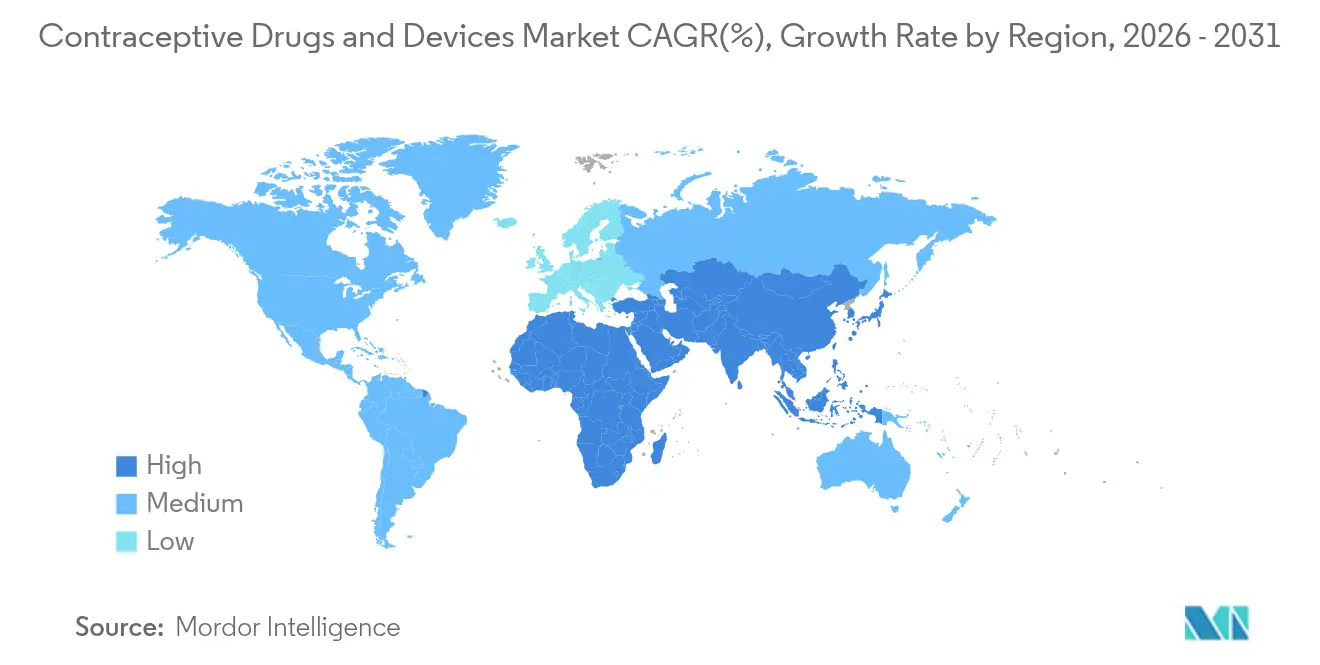

- Par géographie, l'Asie-Pacifique détenait la plus grande part de 33,05 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide à un CAGR de 8,54 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Médicaments et Dispositifs Contraceptifs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption croissante des LARC | +2.1% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Expansion du remboursement et de la sensibilisation | +1.7% | Asie-Pacifique, Moyen- Orient et Afrique, Mondial | Moyen terme (2-4 ans) |

| Avancement technologique et pipeline d'innovation | +1.5% | Amérique du Nord, Europe, Mondial | Long terme (≥ 4 ans) |

| Passage au commerce électronique pour les produits barrières en vente libre | +0.9% | Régions développées, Mondial | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la planification familiale | +0.6% | Régions en développement, Mondial | Moyen terme (2-4 ans) |

| Croissance démographique mondiale et grossesses non désirées | +0.8% | Asie-Pacifique, Afrique, Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Contraceptifs Réversibles à Longue Durée d'Action

Les LARC offrent une efficacité supérieure à 99 % et réduisent considérablement les erreurs d'utilisation, ce qui en fait la recommandation de première intention parmi les cliniciens. Des changements de politique tels que le remboursement Medicaid distinct pour la pose en post-partum immédiat ont augmenté l'utilisation de 0,74 point de pourcentage.[2]Journal of Adolescent Health, "Étude sur la Satisfaction Contraceptive chez les Jeunes," Journal of Adolescent Health, jahonline.org L'innovation autour des implants biodégradables en essais de Phase 1 vise à éliminer le besoin de procédures de retrait. Des économies de coûts s'accumulent pour les payeurs, car même une migration modeste des pilules à courte durée d'action vers les LARC réduit les taux de grossesses non désirées, renforçant le soutien des payeurs. Ensemble, ces dynamiques maintiennent le marché des médicaments et dispositifs contraceptifs sur une trajectoire de croissance structurellement plus élevée.

Expansion des Initiatives de Remboursement Associées aux Programmes d'Accès et de Sensibilisation

Un budget américain de 390 millions USD au titre du Titre X pour 2025 — en hausse de 36 % — élargit l'accès subventionné pour les utilisateurs à faibles revenus. Quatorze autres gouvernements ont maintenu ou augmenté leurs allocations, pour un total de 35,3 millions USD.[1]Fonds des Nations Unies pour la Population, "Rapport de Mesure de la Performance des Fournitures UNFPA 2023," UNFPA, unfpa.org La politique de contraception gratuite à l'échelle de la province de Colombie-Britannique démontre l'augmentation des volumes qui se produit lorsque les obstacles financiers sont supprimés, bien que les prestataires historiques doivent recalibrer leurs modèles de revenus. Les partenariats numériques — tels que les collaborations de Bayer avec Your Life et UNFPA Inde — associent éducation et distribution, approfondissant la pénétration dans les pays à revenus faibles et intermédiaires. Ces initiatives augmentent collectivement la prévalence des méthodes modernes et soutiennent l'expansion du marché des médicaments et dispositifs contraceptifs.

Avancement Technologique et Pipeline d'Innovation

Les Instituts Nationaux de la Santé ont engagé 420 millions USD pour la R&D en matière de contraception pour 2024-2025, réservant près d'un tiers des fonds aux solutions masculines. L'Organisation Mondiale de la Santé estime qu'élargir la gamme de méthodes pourrait augmenter la prévalence mondiale de la contraception de huit points de pourcentage d'ici 2030.[3]Organisation Mondiale de la Santé, "Santé Sexuelle et Reproductive pour Tous," who.int Les formats de nouvelle génération vont des patchs à micro-aiguilles et des injectables à six mois aux pilules à double prévention combinant protection contre la grossesse et le VIH. Casea S, un implant biodégradable, et Ovaprene, un anneau intravaginal sans hormones en essais de Phase 3, illustrent comment la conception non hormonale comble le manque lié aux effets secondaires. Ces pipelines diversifient les choix et renforcent la dynamique à long terme du marché des médicaments et dispositifs contraceptifs.

Passage au Commerce Électronique pour les Produits Barrières en Vente Libre

Les produits barrières sont de plus en plus achetés en ligne, stimulant la croissance du segment à un CAGR de 10,20 %. La télécontraception associe les consultations en ligne à la livraison à domicile, élargissant l'accès, notamment dans les zones rurales. Cependant, le risque de contrefaçon est significatif ; les saisies par la FDA de contraceptifs contrefaits ont augmenté de 43 % en 2024. Les plateformes répondent avec des technologies d'authentification et des fonctionnalités de chat avec des pharmaciens pour protéger les utilisateurs. Dans l'ensemble, les canaux numériques complètent les points de vente physiques, élargissant l'empreinte du marché des médicaments et dispositifs contraceptifs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Barrière culturelle et religieuse à l'adoption de la contraception | –0.8% | Moyen-Orient et Afrique, parties de l'Asie-Pacifique et d'Amérique latine | Long terme (≥ 4 ans) |

| Effets secondaires et facteurs de risque perçus | –0.5% | Mondial | Moyen terme (2-4 ans) |

| Problèmes réglementaires et prolifération des contrefaçons | –0.3% | Régions en développement, Mondial | Moyen terme (2-4 ans) |

| Coût initial élevé des dispositifs et accès limité en zones rurales | –0.4% | Régions en développement, zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Barrière Culturelle et Religieuse à l'Adoption des Contraceptifs

Les objections religieuses représentent 37 % de la non-utilisation en Arabie Saoudite, 42 % au Nigéria et 28 % au Pakistan. Les pays à forte influence religieuse affichent des taux de prévalence contraceptive inférieurs de 18 points à ceux de leurs pairs à revenus similaires. Des exemples de politiques, tels que les restrictions Medicaid de l'Indiana sur les DIU, illustrent l'institutionnalisation de ces obstacles. Les disparités au niveau des provinces au Mozambique soulignent les nuances localisées sur contraceptionmedicine.biomedcentral.com. Les fabricants s'engagent de plus en plus auprès des leaders religieux et déploient des actions de sensibilisation communautaire pour atténuer les résistances et protéger la trajectoire du marché des médicaments et dispositifs contraceptifs.

Problèmes Réglementaires et Prolifération des Produits Contrefaits

Trente-neuf pour cent des médicaments contrefaits saisis en 2024 étaient des contraceptifs, soulignant les risques de qualité dans les circuits informels. La divergence réglementaire crée de la complexité : alors que 29 juridictions américaines autorisent désormais la prescription par les pharmaciens, d'autres régions exigent encore des visites chez le médecin, ralentissant l'adoption. L'harmonisation des normes et le renforcement de la surveillance post-commercialisation restent des priorités pour le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Dominent Grâce à leur Avantage en Termes d'Efficacité

Les dispositifs détenaient 64,92 % des revenus de 2025, leur conférant la plus grande part du marché des médicaments et dispositifs contraceptifs, grâce à l'efficacité supérieure à 99 % des DIU et des implants. La catégorie croît à un taux de 6,15 % par an, les implants biodégradables et les DIU hormonaux à longue durée stimulant l'adoption. Les DIU hormonaux traitent également les saignements abondants, ajoutant un attrait clinique. Les dispositifs non hormonaux émergents comme Ovaprene visent à répondre aux besoins du segment soucieux des effets secondaires.

Les produits à base de médicaments représentaient les 35,08 % restants en 2025, mais devraient connaître une croissance plus rapide. La taille du marché des médicaments et dispositifs contraceptifs pour les pilules d'urgence se développe néanmoins sur les marchés où la sensibilisation à la fenêtre de 72 heures augmente. L'autorisation par la FDA d'Opill pour la vente en vente libre en mars 2024 supprime les obstacles à la prescription et pourrait relancer les volumes de pilules.

Par Classe Hormonale : Les Méthodes Non Hormonales Gagnent en Dynamisme

Les méthodes hormonales contrôlaient 60,75 % des revenus, mais les alternatives non hormonales se développent à 8,61 % par an, bien au-dessus du CAGR total du marché des médicaments et dispositifs contraceptifs. La demande de DIU au cuivre augmente également à mesure que les utilisateurs recherchent des choix sans hormones. L'efficacité de 86 à 91 % d'Ovaprene dans les premières études suggère de solides perspectives commerciales.

Les innovations hormonales à faible dose cherchent à atténuer les effets systémiques tout en maintenant l'efficacité. Parallèlement, l'engagement annuel de 280 millions USD de la Fondation Gates en faveur de la R&D non hormonale souligne la conviction des investisseurs. Cet afflux de financement devrait élargir la taille du marché des médicaments et dispositifs contraceptifs pour les solutions sans hormones.

Par Genre : La Contraception Masculine Émerge comme Frontière de Croissance

Les produits destinés aux femmes représentaient 79,86 % des ventes de 2025, soutenus par une gamme de produits étendue comprenant pilules, anneaux, implants et DIU. Le système FemBloc portant le marquage CE introduit la première option permanente non chirurgicale, renforçant l'étendue de l'innovation.

Les méthodes masculines, actuellement à 20,14 %, se développent à un taux annuel de 7,98 % à mesure que les attitudes sociétales évoluent. Plan A, un hydrogel réversible en essais australiens, et le Galactic Cap illustrent le pipeline de R&D. Une enquête JAMA de 2025 a révélé que 78 % des hommes âgés de 18 à 45 ans étaient prêts à adopter une nouvelle contraception, signalant une demande latente significative.

Par Groupe d'Âge : Le Segment des Jeunes Stimule la Croissance Future

Les consommateurs âgés de 25 à 34 ans représentaient 35,92 % des dépenses de 2025, en adéquation avec leurs besoins plus élevés en matière de gestion de la fertilité. Ils sont 31 % plus susceptibles que les 15-24 ans d'adopter des méthodes modernes.

La cohorte des 15-24 ans est cependant la plus dynamique, avec un CAGR de 7,67 % jusqu'en 2031. L'insatisfaction liée aux effets secondaires hormonaux, citée par 42 % des personnes dans une étude américaine, stimule l'intérêt pour les options non hormonales conviviales. Les canaux de télésanté résonnent fortement avec ce segment natif du numérique, élargissant la sensibilisation et l'accès.

Par Canal de Distribution : Les Plateformes en Ligne Révolutionnent l'Accès

Les pharmacies de détail ont maintenu une part de 41,88 % en 2025, mise en lumière par les programmes de prescription par les pharmaciens dans 29 États et le District de Columbia. Opill en vente libre à 19,99 USD par mois renforce davantage ce canal.

Les portails en ligne se développent à un CAGR de 9,56 %, intégrant des consultations virtuelles et une livraison à domicile discrète. Les prescriptions contraceptives par télésanté ont presque doublé entre 2023 et 2025, avec une forte augmentation de l'utilisation en zones rurales. Les défis d'authenticité persistent ; les saisies par la FDA de produits contrefaits ont augmenté de 43 % d'une année sur l'autre, incitant les plateformes à renforcer la vérification de la chaîne d'approvisionnement.

Analyse Géographique

L'Amérique du Nord bénéficie d'un remboursement substantiel, avec un financement de 390 millions USD au titre du Titre X en 2025 et la disponibilité d'Opill en vente libre qui supprime les obstacles à la prescription. Néanmoins, des initiatives telles que le Projet 2025 menacent de réduire la contraception d'urgence gratuite pour 48 millions de femmes, créant une incertitude politique.

La région Asie-Pacifique occupe la position régionale la plus importante, avec une part de 33,05 %, mais des disparités intra-régionales persistent ; seulement 20,2 % des femmes bangladaises souhaitant éviter une grossesse utilisent des LARC, mettant en évidence un potentiel de croissance considérable. La distribution numérique et l'élargissement du remboursement devraient combler cet écart.

Le CAGR de 8,54 % du Moyen-Orient et de l'Afrique jusqu'en 2031 découle d'un financement accru et d'actions de sensibilisation, comme le plan de la Zambie de porter la prévalence à 40 % d'ici 2026. Des enquêtes auprès des jeunes en Ouganda révèlent que 72,4 % ont l'intention d'utiliser la contraception une fois les obstacles levés.

Le marché mature de l'Europe affiche une croissance régulière au milieu de combinaisons de méthodes variées ; l'utilisation hormonale varie de 28 % dans les États du sud à 54 % dans les États du nord. Les approbations de l'Agence Européenne des Médicaments pour trois formulations en 2024 soutiennent les cycles de renouvellement des produits.

L'Amérique du Sud enregistre une demande solide où les LARC gratuits stimulent l'observance ; le Brésil rapporte un taux de continuation de 82,1 % pour les DIU au lévonorgestrel à 24 mois, validant les stratégies d'approvisionnement du secteur public.

Paysage réglementaire

La réglementation couvre les médicaments, les dispositifs et les voies de produits combinés, la gestion de la sécurité tout au long du cycle de vie prenant une importance croissante pour les contraceptifs hormonaux et les contraceptifs réversibles à action prolongée (LARC). Aux États-Unis, la FDA a élargi l'accès tout en renforçant les contrôles d'utilisation pour certains LARC. Cela inclut l'approbation, en janvier 2026, d'une demande complémentaire de NDA prolongeant la durée d'utilisation de l'implant NEXPLANON d'Organon jusqu'à cinq ans, ainsi que des exigences imposées aux prestataires via le REMS pour une insertion et une utilisation appropriées.

En Europe, l'activité de pharmacovigilance de l'EMA continue de façonner l'étiquetage et la communication sur les risques pour les produits progestatifs largement utilisés. Cela inclut les recommandations du PRAC de juillet 2026 visant à mettre à jour les informations sur les produits contraceptifs contenant du désogestrel et de l'étonogestrel afin d'y inclure le méningiome comme effet secondaire potentiel. Pour les programmes d'achat public et d'accès, les cadres de qualité de l'OMS/UNFPA et la préqualification de l'OMS demeurent des points d'ancrage essentiels pour l'assurance qualité des produits et pour soutenir la participation aux appels d'offres concernant des dispositifs tels que les préservatifs masculins et féminins et les DIU au cuivre.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les composants spécialisés, les principes actifs pour les produits oraux et injectables, ainsi que les polymères et métaux à usage médical pour les préservatifs, implants et DIU. Viennent ensuite la formulation ou la fabrication des dispositifs sous des systèmes de qualité réglementés. L'offre du marché reflète un mélange de fabricants multinationaux et d'acteurs à vocation régionale, tandis que la demande est acheminée par le biais de grossistes commerciaux et de pharmacies, ainsi que par les achats institutionnels qui s'appuient sur des acheteurs financés par des donateurs et du secteur public, notamment l'UNFPA et les programmes alignés sur l'USAID, pour approvisionner les systèmes de santé nationaux et les réseaux d'ONG.

La performance en aval dépend de la capacité de distribution du dernier kilomètre, de la disponibilité des prestataires d'insertion pour les LARC, et de la traçabilité qui réduit les risques de contrefaçon et de détournement, en particulier à mesure que les canaux en ligne se développent. Les structures de partenariat illustrent comment les entreprises gèrent la commercialisation dans des canaux contrôlés : Medicines360 et DKT WomanCare se sont associés pour élargir l'accès au DIU hormonal Avibela avec des responsabilités coordonnées en matière d'approvisionnement et de qualité réglementaire (janvier 2024). Afaxys et Exeltis ont également renouvelé leur accord pour maintenir l'accès à Twirla sur le marché de la santé publique aux États-Unis (juin 2025). La planification de l'approvisionnement demeure sensible aux évolutions du financement, des perturbations signalées créant des inadéquations entre les stocks disponibles et la disponibilité sur le terrain dans certains contextes à faible revenu.

Paysage Concurrentiel

Bayer AG s'appuie sur la franchise Mirena et s'engage à offrir un accès à la contraception à 100 millions de femmes d'ici 2030. Organon & Co. tire 27 % de ses revenus de 2022 de Nexplanon et NuvaRing, soulignant sa participation au marché des médicaments et dispositifs contraceptifs.

Les acteurs axés sur l'innovation gagnent en visibilité : Daré Bioscience fait progresser Ovaprene et Casea S, en partenariat avec Theramex pour commercialiser des implants biodégradables. NEXT Life Sciences a levé 20 millions USD pour Plan A, mettant en évidence l'appétit des investisseurs pour les solutions masculines. L'intensité concurrentielle augmente alors que les acteurs établis et les start-ups se disputent pour répondre aux besoins non satisfaits avec des systèmes de délivrance différenciés, des profils de dosage et des portefeuilles équilibrés entre les genres.

Leaders du Secteur des Médicaments et Dispositifs Contraceptifs

Bayer AG

Teva Pharmaceutical Industries Ltd

Johnson and Johnson

Organon

CooperSurgical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc apparaît là où les utilisateurs et les payeurs élargissent l'éventail des méthodes au-delà des pilules quotidiennes vers des formats d'administration différenciés qui réduisent la contrainte d'adhérence ou répondent aux préoccupations liées aux hormones. Une opportunité à court terme réside dans les options sans hormones et contrôlées par la patiente, soutenues par un développement de phase avancée et des accords de licence actifs. En mai 2026, Daré Bioscience a annoncé des résultats intermédiaires positifs de phase 3 pour Ovaprene, un contraceptif intravaginal mensuel sans hormones. En juin 2026, Organon a finalisé un accord de licence mondial pour le DIU au cuivre sans hormones MIUDELLA de Sebela, approuvé par la FDA, s'alignant ainsi sur la demande pour des LARC non hormonaux et ajoutant un nouvel acteur de marque au segment des DIU au cuivre.

Un espace commercial émerge également là où les réformes des remboursements et des canaux réduisent les frictions, notamment lorsqu'elles s'accompagnent de mesures réglementaires élargissant la durée d'utilisation homologuée ou simplifiant l'accès. Au Canada, le lancement en avril 2026 par Duchesnay du PrRingza, un système vaginal réutilisable et contrôlé par la patiente conçu pour une utilisation allant jusqu'à un an, illustre le renouvellement continu des produits et l'élargissement du choix dans les contraceptifs délivrés par les cliniciens. Du côté de l'offre, une allocation de capital axée sur le portefeuille crée de la marge pour l'échelle et l'expansion géographique dans les LARC, soutenue par la transaction de juillet 2026 entre Bayer et des fonds gérés par Apollo pour une participation minoritaire non-contrôlante dans une nouvelle entité regroupant l'activité LARC de Bayer (Mirena, Jaydess, Kyleena, Jadelle). Cette structure soutient un investissement continu dans une franchise de dispositifs à volume élevé.

Développements récents du secteur

- Juillet 2026 : Bayer a obtenu 3,0 milliards d'euros de capitaux propres auprès de fonds gérés par Apollo en échange d'une participation minoritaire non-contrôlante dans une nouvelle entité regroupant le portefeuille LARC de Bayer (y compris Mirena, Jaydess, Kyleena et Jadelle). Cette structure améliore la flexibilité financière tout en conservant le contrôle opérationnel chez Bayer, soutenant un financement durable d'une franchise de revenus essentielle qui influence la disponibilité mondiale des LARC.

- Juin 2026 : Organon a finalisé un accord de licence mondial avec Sebela Pharmaceuticals pour MIUDELLA, un DIU au cuivre sans hormones approuvé par la FDA américaine en 2025, avec une commercialisation prévue pour la fin de 2026. L'accord ajoute un nouveau dispositif non hormonal au portefeuille de santé féminine d'Organon et renforce le virage du secteur vers des options sans hormones dans le cadre de modèles de distribution contrôlés, tels que les exigences de formation et d'utilisation basées sur le REMS.

- Mars 2025 : Femasys a obtenu le marquage CE pour FemBloc, positionné comme un dispositif de contraception permanente non chirurgical. Cette étape fait progresser une nouvelle approche de contraception permanente en Europe et élargit l'ensemble concurrentiel au-delà des méthodes permanentes traditionnelles en permettant une voie alternative fondée sur un dispositif.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les médicaments et dispositifs contraceptifs utilisés pour prévenir la grossesse, comptabilisés au point de vente à travers les principaux canaux de santé et de détail. Nous dimensionnons le marché en valeur, en USD, à travers les principales régions mondiales.

Exclusions du périmètre : Nous excluons les applications de suivi de la fertilité, les thérapies hormonales non contraceptives et les équipements d'avortement chirurgical.

Aperçu de la segmentation

- Par Type de Produit

- Médicaments

- Pilules Orales

- Patch Transdermique

- Contraceptifs Injectables

- Pilules d'Urgence

- Dispositifs

- Dispositifs Barrières

- Préservatif Masculin

- Préservatif Féminin

- Diaphragme

- Cape Cervicale

- Éponge Contraceptive

- Contraceptifs Réversibles à Longue Durée d'Action

- DIU Hormonal

- DIU au Cuivre

- Implant Sous-dermique

- Anneau Vaginal

- Permanent

- Dispositif d'Occlusion Tubaire

- Dispositifs Barrières

- Médicaments

- Par Classe Hormonale

- Méthodes Hormonales

- Méthodes Non Hormonales

- Par Genre

- Masculin

- Féminin

- Par Groupe d'Âge

- 15-24 ans

- 25-34 ans

- 35-44 ans

- 45 ans et plus

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail et Parapharmacies

- Canaux en Ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement du contexte de la demande, qui est ensuite relié aux signaux de l'offre afin que le modèle de dimensionnement ne dérive pas. Nous examinons généralement les indicateurs de santé publique et de population provenant de sources telles que l'Organisation mondiale de la santé, la Division de la population des Nations unies, la Banque mondiale et les agences de santé nationales, car ces indicateurs façonnent la base d'utilisateurs sous-jacente et l'éventail des méthodes.

Pour traduire ce contexte en valeur de marché, la disponibilité des produits et les flux sont vérifiés à l'aide de sources telles que UN Comtrade, les statistiques douanières nationales et les portails réglementaires publics décrivant les approbations et l'étiquetage. Cela permet de conserver la séparation entre médicaments et dispositifs et de réduire les doubles comptages lorsque les catégories se chevauchent. Nous utilisons également les dépôts d'entreprises, les présentations aux investisseurs, les sites web d'associations et une presse réputée pour comprendre le mix de portefeuille et l'exposition aux canaux, et nous faisons appel sélectivement à des abonnements payants pour les données financières et de renseignement sur les entreprises, les bases de données de brevets et les données commerciales au niveau des expéditions pour recouper les revenus et les cycles technologiques. Les sources mentionnées ici sont uniquement illustratives, et de nombreuses autres références sont également utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires, en particulier concernant la tarification, les marges de canal, et la manière dont le changement de méthode se traduit dans les ventes. Nous avons recueilli des données d'entretiens et d'enquêtes auprès de fabricants, distributeurs, cliniciens et parties prenantes des achats ou du côté pharmacie, à travers l'APAC, l'EMEA et les Amériques. Ces données ont permis d'affiner les hypothèses sur les schémas d'adoption, les cycles de remplacement, et la répartition entre vente libre et sur ordonnance avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Cadres dirigeants : 16 % | APAC : 41 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Petits acteurs : 16 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante où les cohortes en âge de procréer et la prévalence contraceptive sont converties en un pool de demande au niveau des méthodes, puis valorisées à l'aide d'un coût annualisé typique par utilisateur et par méthode. Une fois les totaux initiaux établis, ils sont corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par le volume pour les principales méthodes, des vérifications de canal pour la part du détail et du en ligne, et des consolidations partielles de fournisseurs lorsque les répartitions de revenus publiques sont disponibles.

Quelques données pratiques importantes sur ce marché incluent la part des contraceptifs réversibles à action prolongée par rapport aux méthodes à action courte, la disponibilité sur ordonnance par rapport à la vente libre, les cycles de remplacement moyens pour les dispositifs tels que les DIU et les implants, et l'intensité des achats du secteur public qui peut faire évoluer rapidement les volumes. La tarification est normalisée en USD selon un calendrier de change cohérent, et lorsque les points de prix locaux sont rares, les lacunes sont traitées en utilisant des ensembles de pays comparables, puis retestées à travers les retours d'experts jusqu'à ce que les fourchettes semblent réalistes.

Pour les prévisions, une analyse de scénarios est utilisée afin que les changements d'adoption (y compris les tendances d'autoprise en charge et les évolutions de canaux) puissent être exprimés sous forme de cas favorables et défavorables clairs, puis consolidés en un scénario de base. La trajectoire année par année est également vérifiée par rapport au rythme attendu des changements réglementaires et des cycles de renouvellement des produits, car ces événements peuvent créer des ruptures plutôt qu'une croissance régulière.

Validation des données et cycle de mise à jour

La validation s'effectue en triangulant les totaux modélisés avec des signaux indépendants tels que les flux commerciaux pour les catégories de dispositifs pertinentes, l'activité des marchés publics lorsqu'elle est visible, et les dépenses implicites par utilisateur comparées aux coûts connus par méthode. Lorsque des écarts importants apparaissent, les hypothèses sont revues, les valeurs aberrantes sont documentées, et des relances sont déclenchées afin que les résultats ne soient pas déterminés par une seule source.

Avant validation finale, le modèle et le rapport passent par un examen à plusieurs étapes par les analystes, incluant des vérifications des variations d'une année à l'autre, la cohérence de la conversion des devises, et l'application uniforme des exclusions de périmètre entre les régions. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, suivies d'un contrôle final avant livraison afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation de Mordor Intelligence du marché des médicaments et dispositifs contraceptifs avec d'autres estimations publiées

Les tailles de marché publiées pour les médicaments et dispositifs contraceptifs ne correspondent souvent pas car les produits inclus, les canaux de vente et le calendrier de conversion des devises peuvent différer d'une étude à l'autre. Les écarts proviennent également de la manière dont chaque modèle traite les achats du secteur public, les cycles de remplacement des méthodes, et si la demande est reconstruite à partir de la prévalence et du mix de méthodes ou principalement déduite des répartitions de revenus déclarées par les entreprises.

Les principaux facteurs d'écart sur ce marché sont les choix de périmètre (par exemple, si les applications de sensibilisation à la fertilité sont comptabilisées), ainsi que la manière dont la tarification est fixée lorsque les prix des appels d'offres et les prix de détail existent tous deux et varient largement selon les pays. Certaines estimations mettent également en avant un scénario de croissance plus agressif sans revérifier à court terme les hypothèses de changement de méthode et de remplacement avec des données d'experts actualisées, ce qui peut relever l'année de référence rapportée. Le fait de laisser les outils basés sur des applications hors périmètre et d'ancrer les totaux à la prévalence, au mix de méthodes et aux cycles de remplacement explique une grande partie de l'écart pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,04 milliards USD (2026) | |

| Cabinet de conseil mondial A | 31,18 milliards USD (2024) | Utilise une année de référence antérieure et peut aboutir à un chiffre plus élevé si les prix de vente moyens sont extrapolés sans rééquilibrer les différences de tarification entre appels d'offres et détail, ni les évolutions du mix de méthodes. |

| Éditeur de données B | 21,80 milliards USD (2024) | Applique une cartographie de catégories plus large, et le fait d'intégrer les applications de sensibilisation à la fertilité et les diagnostics d'autoprise en charge associés dans le total peut modifier ce qui est comptabilisé comme faisant partie du marché. |

Globalement, l'écart s'explique principalement par le choix de l'année de référence, les choix de normalisation des canaux et des prix, et l'inclusion ou non des catégories numériques adjacentes. Avec des inclusions clairement définies et des vérifications reproductibles par rapport aux signaux de demande et aux indicateurs commerciaux ou de canal, le total du marché devient plus facile à concilier à mesure que de nouvelles données apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des médicaments et dispositifs contraceptifs ?

Le marché est évalué à 29,04 milliards USD en 2026 et devrait atteindre 40,53 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché ?

Les dispositifs dominent avec une part de revenus de 64,92 % en 2025, portés par l'efficacité et la commodité des DIU et des implants.

Pourquoi les méthodes non hormonales croissent-elles plus vite que les options hormonales ?

La préoccupation croissante des consommateurs concernant les effets secondaires hormonaux et l'expansion des investissements en R&D dans les technologies sans hormones propulsent un CAGR de 8,61 % pour les produits non hormonaux.

Comment le commerce électronique modifie-t-il l'accès à la contraception ?

Les canaux en ligne, croissant à 9,56 % par an, intègrent des consultations de télésanté avec la livraison à domicile, élargissant la portée aux utilisateurs ruraux et soucieux de leur vie privée.

Quelle région se développe le plus rapidement ?

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 8,54 % entre 2026 et 2031, portés par les nouveaux programmes de remboursement et les campagnes de sensibilisation.

Quelles innovations émergent dans la contraception masculine ?

Les produits en pipeline tels que l'hydrogel Plan A et le Galactic Cap visent à offrir des options masculines réversibles et sans hormones, avec des essais cliniques précoces en cours.

Dernière mise à jour de la page le: