Taille et part du marché des produits de grossesse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de grossesse par Mordor Intelligence

Le marché des produits de grossesse devrait croître de 2,53 milliards USD en 2025 à 2,67 milliards USD en 2026 et devrait atteindre 3,49 milliards USD d'ici 2031, avec un TCAC de 5,52 % sur la période 2026-2031. Le marché des produits de grossesse bénéficie de l'élargissement des avantages de planification familiale financés par les employeurs, de l'adoption rapide de dispositifs de surveillance fœtale portables à intelligence artificielle et d'un canal d'e-pharmacie en plein essor qui supprime les barrières géographiques pour les consommateurs ruraux. La migration des consommateurs vers des gommes prénatales savoureuses, les flux croissants de capital-risque dans les start-ups de santé maternelle et les engagements ESG des entreprises en faveur de topiques contre les vergetures à étiquetage propre prolongent davantage la trajectoire du marché des produits de grossesse. Les autorisations de la FDA pour les moniteurs fœtaux sans fil et l'adoption généralisée des kits de test de grossesse numériques raccourcissent les parcours de soins traditionnels, renforçant l'adoption parmi les mères connectées au numérique. L'intensité concurrentielle reste modérée, les conglomérats de soins de santé multinationaux tirant parti de leurs empreintes omnicanales tandis que les nouveaux entrants directs au consommateur utilisent la transparence et les modèles d'abonnement pour fidéliser leur clientèle sur le marché des produits de grossesse.

Principaux enseignements du rapport

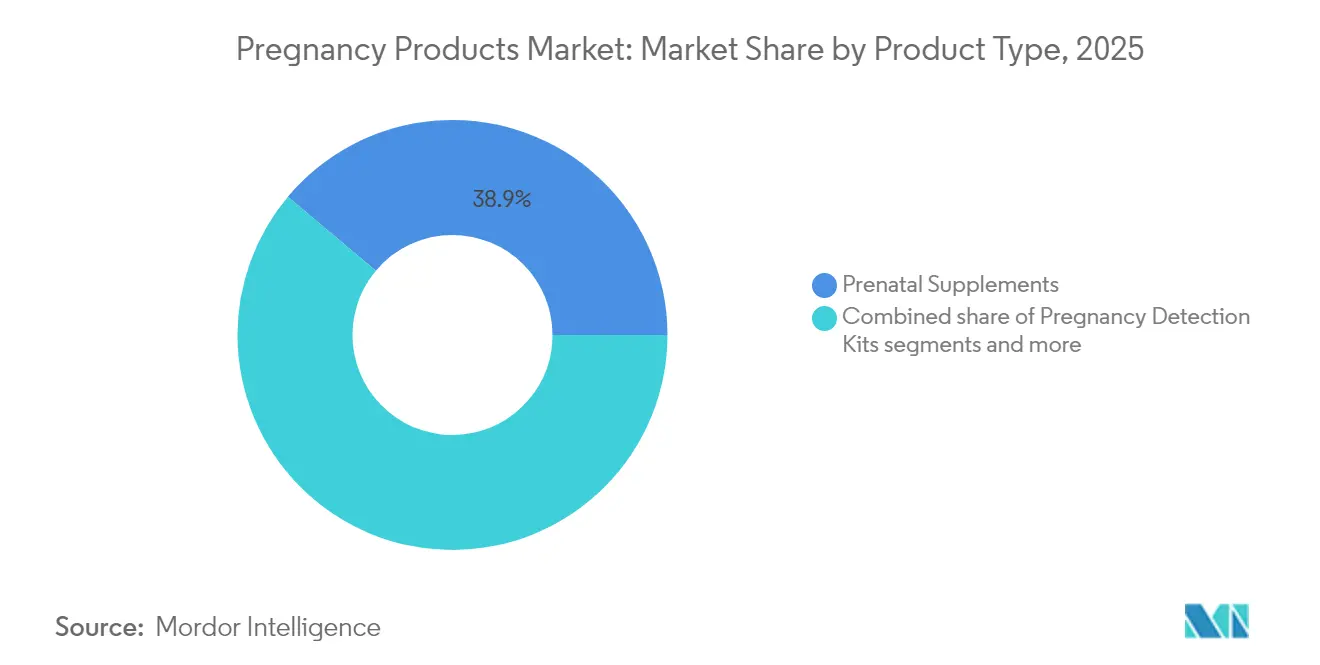

- Par type de produit, les compléments prénataux détenaient 38,88 % de la part de marché des produits de grossesse en 2025, tandis que les dispositifs de surveillance prénatale devraient se développer à un TCAC de 6,51 % jusqu'en 2031.

- Par stade, la phase de grossesse représentait 53,33 % de la taille du marché des produits de grossesse en 2025, tandis que le segment pré-conception est prêt pour un TCAC de 5,61 % d'ici 2031.

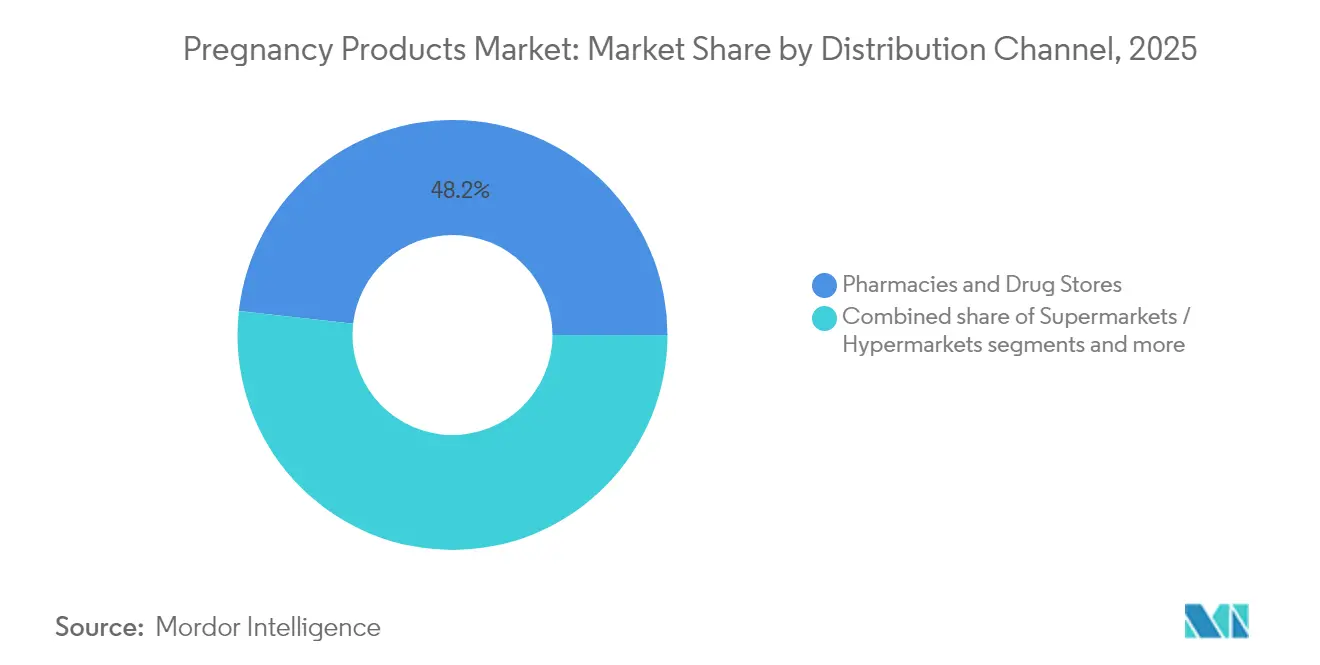

- Par canal de distribution, les pharmacies et parapharmacies ont capturé 48,22 % de la taille du marché des produits de grossesse en 2025 ; le commerce de détail en ligne devrait croître à un TCAC de 5,76 % sur 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,98 % en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 5,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits de grossesse

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante des kits numériques de test de grossesse en vente libre | +0.8% | Asie-Pacifique, Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Transition généralisée vers les formats de gommes prénatales | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor de l'e-pharmacie réduisant les barrières d'accès pour les futures mères rurales | +1.2% | Mondial avec focus sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des forfaits d'avantages en matière de bien-être maternel financés par les employeurs | +0.9% | Amérique du Nord en expansion vers l'Europe | Moyen terme (2 à 4 ans) |

| Dispositifs de surveillance fœtale portables à intelligence artificielle obtenant une validation clinique | +0.7% | Mondial, dirigé par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pression ESG des entreprises en faveur de topiques contre les vergetures à étiquetage propre | +0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des kits numériques de test de grossesse en vente libre dans les économies émergentes

Les programmes de tests à domicile communautaires dans les zones rurales du Kenya font état d'un taux d'acceptation de 84 %, reliant les résultats positifs aux services de soins prénataux. Une initiative nigériane couplant les téléphones mobiles aux améliorations de service a augmenté le recours aux établissements de soins primaires par les femmes enceintes. Cependant, les pénuries de kits, les préoccupations liées à la vie privée et les importations contrefaites sur les plateformes de commerce électronique nécessitent des investissements continus dans l'intégrité de la chaîne d'approvisionnement et l'éducation des patients.

Transition généralisée vers les formats de gommes prénatales en Amérique du Nord et en Europe

Les nutritionnistes soulignent désormais la choline biodisponible à 450 mg par jour pour le développement cérébral fœtal, incitant les marques à améliorer leurs formulations. Les détaillants consacrent des têtes de gondole aux gommes, tandis que les modèles d'abonnement soutiennent des revenus récurrents sur le marché des produits de grossesse. Bien que les risques de saturation se profilent, les variantes à teneur réduite en sucre et à base végétale maintiennent des pipelines d'innovation robustes, soutenant une demande stable.

Essor de l'e-pharmacie réduisant les barrières d'accès pour les futures mères rurales

Les applications mobiles agrègent désormais les commandes, les téléconsultations et la livraison à domicile, réduisant les coûts de déplacement et les temps d'attente pour les femmes enceintes dans les régions peu desservies. Dans le sud-ouest du Nigeria, la formation du personnel par vidéo associée à la numérisation des dossiers a amélioré la fréquentation des cliniques et la motivation du personnel. Des projets pilotes combinant la commande mobile et l'accompagnement des agents de santé communautaires ont également réduit les accouchements prématurés en milieu rural, bien que la significativité statistique ait varié. L'intégration de l'intelligence artificielle pour l'analytique prédictive promet des alertes de risque personnalisées directement liées aux pharmacies en ligne, consolidant la croissance à long terme du marché des produits de grossesse.

Dispositifs de surveillance fœtale portables à intelligence artificielle obtenant une validation clinique

L'autorisation de la FDA pour le Novii+ de GE Healthcare et le MFM-Pro de Bloomlife a validé le suivi à distance de l'activité utérine et du rythme cardiaque en dehors des hôpitaux. Des coefficients de corrélation de 0,92 pour la fréquence cardiaque fœtale et de 0,97 pour la fréquence cardiaque maternelle par rapport à la cardiotocographie soulignent la robustesse clinique. Un algorithme dérivé de signaux cardiaques a atteint une sensibilité de 89,8 % dans la détection des contractions, surpassant les capteurs conventionnels chez les patientes obèses. Ces dispositifs atténuent les pénuries de cliniciens et permettent une surveillance à domicile qui est devenue essentielle pendant la COVID-19, élargissant les segments premium du marché des produits de grossesse.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rapports croissants sur les compléments prénataux mal étiquetés | -1.1% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Inflation des prix dans les chaînes d'approvisionnement des vêtements de maternité | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Kits de test de grossesse contrefaits/marché gris sur les plateformes de commerce électronique | -0.4% | Mondial, particulièrement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Faible observance des vitamines prénatales dans les populations à faible niveau d'alphabétisation | -0.8% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rapports croissants sur les compléments prénataux mal étiquetés

Un audit du Government Accountability Office de 2023 a révélé que 11 des 12 compléments prénataux les plus vendus présentaient des quantités de nutriments en dehors des écarts acceptables par rapport aux étiquettes[1]Source : U.S. Government Accountability Office, "Compléments prénataux : Les quantités de certains nutriments clés différaient des étiquettes des produits," gao.gov . Les lettres d'avertissement de la FDA adressées à des fabricants tels que Quality Supplement Manufacturing ont mis en évidence de mauvais tests d'identité et des risques d'adultération. Les divergences d'étiquetage érodent la confiance des consommateurs et soulèvent des risques de surdosage ou de carence, freinant les ventes à court terme sur le marché des produits de grossesse. Les détaillants ont commencé à exiger des analyses par des tiers et une traçabilité par code QR pour restaurer leur crédibilité. Les marques s'alignant sur les normes pharmacopéiques sont en bonne position pour obtenir une priorité en rayon à mesure que les réglementations se renforcent.

Inflation des prix dans les chaînes d'approvisionnement des vêtements de maternité

La volatilité des prix du coton et du fret gonfle les coûts des intrants, incitant les marques de prêt-à-porter de milieu de gamme à répercuter les dépenses sur les consommateurs. Si l'athleisure premium reste résilient en raison de budgets discrétionnaires plus élevés chez les mères urbaines, les segments à faible valeur subissent une élasticité de la demande. Les fabricants expérimentent des fibres recyclées et des centres de production locaux pour compenser les chocs logistiques, mais la compression des marges persiste. Une inflation persistante pourrait détourner les dépenses des ménages vers les produits de santé prénatale essentiels plutôt que vers la mode, orientant le marché des produits de grossesse vers les segments non discrétionnaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les compléments en tête, les dispositifs de surveillance s'accélèrent

Les compléments prénataux ont capturé 38,88 % de la part de marché des produits de grossesse en 2025, soulignant le consensus clinique sur l'apport en acide folique, en fer et en choline. Les pharmacies tirent parti des conseils des pharmaciens et des cartes d'avantages employeurs pour maintenir un roulement régulier des unités. Les applications à intelligence artificielle qui rappellent aux mères leurs fenêtres de prise de doses renforcent davantage l'observance, prolongeant la valeur sur la durée de vie à travers les cycles de renouvellement. En revanche, les moniteurs sans fil homologués par la FDA positionnent les dispositifs de surveillance prénatale pour un TCAC de 6,51 %, les hôpitaux intégrant les données à domicile dans les dossiers électroniques pour réduire les visites en clinique. Les primo-adoptants vantent une meilleure surveillance des grossesses à haut risque, stimulant les budgets d'approvisionnement hospitaliers et les achats directs aux consommateurs. Les kits de détection de grossesse maintiennent une demande de base, notamment dans les économies émergentes où l'accès aux cliniques est limité. Les crèmes contre les vergetures à étiquetage propre bénéficient des vents porteurs ESG, tandis que les vêtements de maternité gèrent les pressions sur les coûts en associant des systèmes de retour de marchandises. Les coussins de grossesse en mousse à haute densité et les kits de récupération postpartum de luxe comblent des niches discrétionnaires, complétant les catégories de santé de base et complétant le marché des produits de grossesse.

Par stade : La grossesse domine, la pré-conception prend de l'élan

Le stade de grossesse représentait 53,33 % de la taille du marché des produits de grossesse en 2025, reflétant neuf mois de demande continue en compléments, moniteurs et vêtements. Les packs de sortie d'hôpital comprennent souvent des échantillons de vitamines et de crèmes, renforçant l'exposition aux marques. Les plateformes de télé-obstétrique intègrent la location de moniteurs fœtaux et des plans nutritionnels numériques, ancrant davantage la consommation. La pré-conception devrait se développer à un TCAC de 5,61 %, portée par la couverture des avantages en matière de fertilité qui rembourse les prédicteurs d'ovulation, les tests génétiques et les kits de précharge nutritive. Les employeurs qui subventionnent la congélation d'ovocytes élargissent le canal client bien avant la conception, allongeant les parcours produits sur le marché des produits de grossesse. Le post-partum reste sous-exploité, mais l'intérêt pour les aides à l'allaitement, les appareils de rééducation périnéale et les kits de soins nocturnes est en hausse, illustré par des retraites de luxe à New York et San Francisco proposant des services de récupération groupés. Les payeurs comme UnitedHealthcare rembourseront l'accompagnement par des doulas à partir de 2026, signalant la reconnaissance formelle des besoins de soins holistiques.

Par canal de distribution : Les pharmacies prévalent, le commerce de détail en ligne progresse

Les pharmacies et parapharmacies ont conservé une part de 48,22 % de la taille du marché des produits de grossesse en 2025, aidées par la crédibilité des pharmaciens et l'accès rapide aux articles sensibles au temps tels que les remèdes contre les nausées et les compléments en fer. Les chaînes de pharmacies ajoutent des laboratoires de soins de proximité et des stands de vaccination, attirant une fréquentation soutenue. Le commerce de détail en ligne devrait toutefois afficher un TCAC de 5,76 %, les marques directes aux consommateurs exploitant des questionnaires, le chat en ligne et les renouvellements par abonnement pour contourner les limites des rayons physiques. Le modèle axé sur la transparence de Ritual a dépassé 250 millions USD de revenus annuels, prouvant la scalabilité en ligne. Les risques de contrefaçon persistent sur les marchés ouverts, poussant les acheteurs vers les sites détenus par les marques avec vérification par lots. Les supermarchés servent les ménages soucieux de leur budget en associant les produits prénataux de base aux courses hebdomadaires, tandis que les boutiques spécialisées s'adressent aux acheteurs premium à la recherche d'assortiments sélectionnés et d'ajustements d'experts.

Analyse géographique

L'Amérique du Nord représente 34,98 % des revenus de 2025 grâce à une large couverture d'assurance, aux avantages de fertilité offerts par les employeurs et à l'acceptation culturelle des soins maternels proactifs. Les partenariats de santé numérique comme Maven Clinic ont réduit les admissions en unité de soins intensifs néonatals de 40 % et les visites aux urgences de 33 % pour les clients entreprises, démontrant un retour sur investissement tangible. Les centres d'exécution d'e-pharmacie soutiennent les livraisons prénatales le jour même, ancrant la commodité au sein du marché des produits de grossesse. La vigilance réglementaire reste toutefois élevée, les tests du GAO révélant des inexactitudes d'étiquetage et la FDA augmentant ses inspections.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 5,86 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et les investissements gouvernementaux dans la santé maternelle. Les marques locales adaptent des formules prénatales à base de plantes aux régimes alimentaires culturels, tandis que les multinationales localisent les références et s'associent à des géants de l'e-pharmacie pour atteindre les villes de rang 2.

L'Europe maintient une croissance stable alimentée par l'innovation orientée vers la durabilité. Les crèmes anti-vergetures à conception écologique de L'Oréal et les cadres de traçabilité des approvisionnements établissent des normes de catégorie, tandis que le RGPD impose des règles strictes de traitement des données pour les moniteurs numériques. Le déclin des taux de natalité incite les entreprises à élargir la valeur vie client en proposant des solutions post-partum et ménopause, fusionnant les gammes de santé féminine sous des toits de marques unifiés. L'Amérique du Sud et le Moyen-Orient & Afrique restent naissants mais prometteurs, compte tenu de leur démographie jeune et de l'amélioration des infrastructures numériques ; cependant, la fragmentation de la chaîne d'approvisionnement et la sensibilité aux prix nécessitent des stratégies de tarification à plusieurs niveaux pour libérer tout le potentiel du marché des produits de grossesse.

Paysage réglementaire

La réglementation sur le marché des produits pour la grossesse se divise entre les produits de santé grand public, tels que les compléments prénataux et les soins topiques contre les vergetures, et les dispositifs médicaux ou logiciels, tels que les dispositifs portables de surveillance fœtale et les outils d'échographie ou d'aide à la décision basés sur l'IA. Aux États-Unis, l'activité de la FDA en 2026 a renforcé la surveillance des soumissions de dispositifs et des logiciels. L'agence a finalisé les lignes directrices sur le contenu des informations relatives aux facteurs humains dans les soumissions de commercialisation de dispositifs médicaux pour les dispositifs réglementés par le CDRH (mai 2026) et a publié des lignes directrices sur les logiciels d'aide à la décision clinique (CDS) (janvier 2026), couvrant les logiciels analysant les signaux des moniteurs de fréquence cardiaque fœtale et des cathéters de pression intra-utérine lorsqu'ils sont destinés à guider une intervention clinique.

En Europe, les dispositifs liés à la grossesse suivent le règlement relatif aux dispositifs médicaux (MDR, règlement (UE) 2017/745) et les codes de désignation associés, tandis que les voies de conformité sont façonnées par les mises à jour des normes harmonisées publiées au Journal officiel de l'Union européenne. En juin 2026, la Commission européenne a publié les décisions (UE) 2026/1231 et (UE) 2026/1313, mettant à jour les normes harmonisées MDR/IVDR, y compris les normes EN ISO 15223-1 et EN 60601-1 mises à jour, ce qui affecte les exigences d'étiquetage et de sécurité électrique pour les fabricants de dispositifs recherchant une présomption de conformité. Des travaux politiques parallèles se sont poursuivis avec l'évaluation par la Commission européenne du MDR/IVDR (finalisée en 2025) et des propositions connexes visant à réduire la charge et à résoudre les contraintes de disponibilité des dispositifs, ce qui influence à son tour le coût et le calendrier de conformité pour les nouvelles technologies de surveillance prénatale.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'approvisionnement en ingrédients et composants (prémélanges de vitamines et minéraux, excipients pour gommes, emballages, et pour les dispositifs, capteurs, électronique et polymères biocompatibles), la formulation et la fabrication (production de compléments sous normes GMP et fabrication de dispositifs de précision et stériles), le contrôle qualité et les tests, ainsi que la documentation réglementaire. Pour les dispositifs médicaux, les obligations de surveillance après commercialisation et les contrôles qualité tout au long du cycle de vie sont intégrés aux opérations, renforcés en Europe par les exigences du MDR et des lignes directrices connexes telles que le MDCG 2025-10 sur les attentes en matière de surveillance après commercialisation.

La distribution et l'activation passent par les grossistes, les pharmacies et drogueries, le commerce en ligne et les pharmacies électroniques, ainsi que les canaux prestataires (cliniques d'obstétrique-gynécologie et hôpitaux) qui peuvent regrouper les produits dans des parcours de soins. Les partenariats technologiques se situent de plus en plus entre la fabrication et le déploiement clinique, reliant les plateformes OEM et les services d'IA en échographie et surveillance. Les collaborations de GE HealthCare pour ajouter des solutions d'échographie IA (écosystème Voluson) montrent comment les couches logicielles, la diffusion cloud et l'intégration des flux de travail cliniques fonctionnent parallèlement à l'approvisionnement physique des dispositifs. Dans les marchés émergents, les évaluations publiées de la chaîne d'approvisionnement pour les fournitures de santé maternelle pointent des goulots d'étranglement, notamment la dépendance aux importations, la capacité de fabrication locale limitée et les contraintes de livraison du dernier kilomètre, ce qui peut accroître le risque de rupture de stock pour les produits sensibles au temps et réduire la disponibilité de solutions de surveillance plus complexes hors des grands centres urbains.

Paysage concurrentiel

Le marché des produits de grossesse est modérément fragmenté. Les compléments prénataux présentent de faibles barrières à l'entrée, permettant aux start-ups portées par des influenceurs de coexister avec des conglomérats de soins de santé. Johnson & Johnson tire parti de sa logistique mondiale pour maintenir des prix compétitifs, tandis que les nouveaux entrants ancrent leur différenciation dans un approvisionnement propre et des arguments cliniquement étayés. L'examen minutieux de la FDA sur l'exactitude des étiquettes augmente les coûts de conformité, accélérant potentiellement la consolidation à mesure que les marques plus petites peinent à financer les tests.

Dans les dispositifs de surveillance prénatale, les obstacles réglementaires concentrent les parts parmi les spécialistes technologiques. GE Healthcare et Bloomlife bénéficient d'avantages de premier entrant à la suite des approbations de la FDA, tandis que les entrants plus petits cherchent des partenariats hospitaliers pour piloter des algorithmes d'intelligence artificielle. Les fonds de capital-risque ont quadruplé les investissements dans la santé maternelle entre 2022 et 2024, visant à intégrer les dispositifs, la télé-obstétrique et l'analytique dans des écosystèmes cohérents.

L'accréditation qualité et les références ESG décident désormais de la visibilité en rayon. Les marques qui publient des analyses de contaminants et mesurent leur empreinte carbone reçoivent la préférence des détaillants et sont incluses dans les avantages d'entreprise. À mesure que les offres de soins intégrées couvrant la fertilité jusqu'au post-partum gagnent en popularité, les acteurs du marché capables d'orchestrer des portefeuilles multi-produits sont en position de surpasser les spécialistes d'une seule catégorie, même si de nouvelles règles de conformité resserrent le secteur des produits de grossesse.

Leaders du secteur des produits de grossesse

Abbott

Clarins Group

Expansxience Laboratories Inc.

Nine Naturals LLC

Noodle & Boo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La surveillance materno-fœtale continue et sans fil, ainsi que l'aide à la décision obstétricale basée sur l'IA, créent un espace vacant là où les contraintes de personnel clinique et les modèles de visites en personne réduites déplacent les soins vers des environnements domiciliaires et hybrides. Les preuves en 2026 incluent l'autorisation 510(k) de la FDA pour la plateforme de surveillance maternelle sans fil ANNE de Sibel Health (février 2026) et l'activité de classification de la FDA qui a officialisé les tests pronostiques de la prééclampsie comme dispositifs de Classe II avec contrôles spéciaux (effectif le 26 juin 2026). Ensemble, ces étapes renforcent les voies de commercialisation pour la surveillance à distance, la stratification du risque de complications, et l'interprétation assistée par logiciel pouvant être intégrée aux systèmes hospitaliers et aux soins de maternité virtuels.

L'infrastructure de paiement et de programmes élargit également l'entonnoir adressable pour les produits de grossesse au-delà des rayons de vente au détail. L'obtention par Materna Medical d'un nouveau code de procédure ICD-10-PCS pour le système Ellora Obstetrical (effectif le 1er avril 2026) fournit un ancrage de remboursement pour les technologies de travail et d'accouchement, tandis que l'expansion des avantages maternels financés par les employeurs, y compris le soutien de doulas aux États-Unis, soutient les canaux pour des offres de produits regroupées et sélectionnées. Ces offres peuvent inclure des compléments, des locations d'appareils de surveillance et des kits de récupération post-partum. Hors des États-Unis, un financement public ciblé tel que l'investissement de 7,4 millions AUD (mai 2026) du gouvernement de NSW dans la plateforme d'alerte précoce materno-fœtale basée sur l'IA de Baymatob met en évidence le soutien actif pour des outils numériques évolutifs détectant les complications à fort impact, créant des opportunités de partenariat pour les fabricants de dispositifs, les plateformes de télé-obstétrique et les distributeurs de pharmacies en ligne à la recherche d'offres validées cliniquement.

Développements récents du secteur

- Juin 2026 : Pulsenmore a annoncé un partenariat stratégique avec Ouma Health pour intégrer sa plateforme d'échographie à domicile autorisée par la FDA dans les modèles de soins de maternité virtuels aux États-Unis. Ce partenariat relie la capture d'imagerie à domicile au suivi clinique et à la navigation des soins, renforçant la filière de surveillance prénatale à distance qui soutient la demande pour des dispositifs et services de grossesse connectés.

- Juin 2025 : Nestlé a annoncé la santé des femmes comme nouvelle plateforme de croissance et a lancé Materna DHA en Asie-Pacifique, avec une expansion vers l'Inde alignée sur les réglementations locales. Ce déploiement élargit le portefeuille de compléments prénataux dans des marchés à croissance rapide et renforce la localisation et l'étiquetage conforme sur des produits transfrontaliers.

- Août 2024 : Abbott a élargi la gamme de préparations infantiles Pure Bliss by Similac avec des produits biologiques fabriqués en Europe et certifiés USDA, dont une préparation liquide biologique positionnée pour la vente au détail aux États-Unis. Cette mise à jour renforce la premiumisation et le positionnement « clean-label » autour de la nutrition maternelle et de la petite enfance, influençant les paniers d'achat adjacents liés à la grossesse via les canaux pharmacie et grande distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les produits grand public liés à la grossesse achetés pour les besoins de préconception, de grossesse et de post-partum, mesurés en valeur dans les principales régions. La portée reflète les produits généralement vendus via les pharmacies, les supermarchés, les magasins spécialisés et les canaux en ligne.

Exclusions du périmètre : Nous excluons les revenus des services cliniques et les frais de procédure, et nous n'incluons pas non plus les articles de puériculture plus larges qui ne sont pas spécifiquement positionnés pour un usage lié à la grossesse ou au post-partum.

Aperçu de la segmentation

- Par type de produit (valeur)

- Compléments prénataux

- Kits de détection de grossesse

- Produits de soin contre les vergetures

- Vêtements de maternité

- Coussins de grossesse

- Dispositifs de surveillance prénatale

- Produits de soins post-partum

- Par stade (valeur)

- Pré-conception

- Grossesse

- Post-partum

- Par canal de distribution (valeur)

- Supermarchés / Hypermarchés

- Pharmacies et parapharmacies

- Commerce de détail en ligne

- Magasins spécialisés

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour fixer le périmètre du marché, confirmer les signaux de demande et établir des hypothèses réalistes pour la tarification et le mix des canaux avant le début des entretiens. Nous utilisons des statistiques de santé publique et démographiques, y compris les données de natalité du CDC, les publications de l'OMS et de l'UNICEF sur la santé maternelle, et les indicateurs de santé de l'OCDE, pour comprendre la taille et l'orientation de la cohorte de grossesses.

Du côté de l'approvisionnement et de la conformité, nous vérifions les lignes directrices pertinentes en matière d'étiquetage et de sécurité auprès de régulateurs tels que la FDA américaine pour les compléments et autres produits de santé, et nous examinons les statistiques publiques de douanes et de commerce lorsque applicable. Les dépôts publics des entreprises et les présentations aux investisseurs nous aident à comprendre l'exposition par catégorie et la stratégie de canal sans nous appuyer sur des journaux de ventes privés. Nous examinons également les bases de données de brevets et la couverture de presse de confiance pour saisir les tendances d'innovation produit et de revendications pouvant modifier les prix de vente moyens et le mix. Les sources listées ci-dessus sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés avec des fabricants de produits, des distributeurs, des spécialistes des canaux de vente au détail et des experts en la matière qui suivent les tendances de consommation en santé maternelle. Les réponses des participants ont été utilisées pour confirmer les répartitions par catégorie telles que les compléments prénataux, les kits de détection de grossesse, les soins des vergetures, les vêtements de maternité et les coussins de grossesse, les fourchettes de prix typiques, et comment les achats en ligne par rapport au hors ligne évoluent par région. Nous avons ensuite revérifié les hypothèses dans l'APAC, l'EMEA et les Amériques.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier échelon : 32% | Cadres dirigeants : 15% | APAC : 45% |

| Échelon intermédiaire : 49% | Responsables fonctionnels/d'unité : 27% | EMEA : 37% |

| Petits acteurs : 19% | Managers : 58% | Amériques : 18% |

Dimensionnement du marché et prévisions

Notre modèle de base commence par une construction descendante du bassin de demande utilisant des indicateurs de cohorte de grossesse et des hypothèses de pénétration par catégorie, que nous mettons ensuite en correspondance avec la disponibilité des canaux par région. Une fois le bassin adressable établi, la valeur est construite en appliquant une logique de tarification mixte à chaque catégorie de produits majeure, et les totaux sont agrégés dans le marché mondial.

Pour garder le modèle pratique, nous utilisons une courte liste d'intrants reproductibles, tels que les naissances vivantes et les tendances de fertilité, les taux d'utilisation des compléments prénataux et des kits de test, l'évolution de la part en ligne pour les achats liés à la grossesse, les cycles de réapprovisionnement typiques des compléments, et l'inflation des prix observée pour les soins personnels et l'habillement. Lorsqu'il existe des lacunes de données publiques pour les petits pays ou les catégories de niche, nous appliquons des ratios provenant de marchés similaires puis les ajustons en fonction des retours d'experts. Les totaux sont corroborés par des approximations ascendantes sélectives, telles que des fourchettes de prix échantillonnées multipliées par des volumes unitaires plausibles et des vérifications de canaux, afin qu'aucune hypothèse unique ne domine le résultat.

Pour les prévisions, nous utilisons une analyse de scénarios, appuyée par des vues consensuelles recueillies en entretiens sur des moteurs tels que la sensibilisation à la santé maternelle, la premiumisation des soins des vergetures, et le rythme d'adoption du e-commerce. Ces trajectoires de moteurs sont appliquées année par année afin que la prévision reste explicable et puisse être mise à jour lorsqu'une variable majeure change.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants. Nous vérifions ensuite la variance par région, par groupe de produits et par dépense implicite par grossesse. Si le résultat d'un pays est inhabituellement élevé ou faible, nous révisons les intrants moteurs, revérifions les hypothèses de tarification et de pénétration, et recontactons les sources lorsque la variance ne peut pas être expliquée par la démographie ou la structure des canaux.

Avant validation finale, le modèle et les hypothèses passent par plusieurs étapes de revue par les analystes afin de détecter tôt les erreurs de calcul et les fuites de périmètre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'il y a des événements significatifs tels que des changements réglementaires affectant les compléments, des perturbations majeures des canaux, ou des variations d'inflation marquées qui modifient la tarification par catégorie. Juste avant la livraison, nous effectuons une dernière révision des intrants clés afin que les clients reçoivent la vision la plus actuelle possible.

Dimensionnement du marché des produits pour la grossesse par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les produits de grossesse peuvent varier considérablement, même lorsque l'intitulé du sujet semble identique. La plupart des différences proviennent de la manière dont chaque éditeur définit ce qui compte comme un produit de grossesse, quelle année est traitée comme point de départ, et comment les prix et les mix de canaux sont convertis en un seul chiffre de valeur.

Les principaux facteurs d'écart sont souvent l'expansion du périmètre vers la puériculture adjacente, ou le choix inverse de ne compter que les soins topiques en laissant de côté les compléments, les kits de détection et les vêtements de maternité. Certaines estimations traitent également le marché comme une vaste ombrelle maternelle et appliquent ensuite un taux de croissance élevé, ce qui peut gonfler la valeur si les taux d'utilisation par grossesse et les mix de prix par canal ne sont pas validés de manière cohérente. Le calendrier des devises, les hypothèses d'inflation et la cadence d'actualisation comptent également, car de petits changements de prix se composent rapidement dans les catégories de consommation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,67 milliards USD (2026) | |

| Éditeur de recherche mondial A | 34,45 milliards USD (2024) | Le périmètre se concentre sur les soins de la peau et les articles topiques pour la grossesse avec un cadrage large des utilisateurs finaux, et il semble capturer un bassin de dépenses en soins personnels plus large, au-delà des paniers de produits spécifiques à la grossesse à travers les étapes et les canaux. |

| Éditeur de recherche sectoriel B | 32,95 milliards USD (2024) | L'estimation regroupe les tests de grossesse, les vitamines, les produits de maternité et les produits postnatals sous une large ombrelle grand public et utilise des hypothèses de croissance à long terme, ce qui peut surestimer les totaux lorsque les taux d'utilisation par catégorie et la tarification mixte par canal ne sont pas rigoureusement validés. |

Les vérifications de la cohorte des naissances vivantes et de la fertilité, ainsi que la validation par entretiens de l'utilisation par catégorie et des fourchettes de prix, sont les preuves qui maintiennent Mordor Intelligence lié à un panier spécifique à la grossesse plutôt qu'à un total de dépenses maternelles plus large. Une fois que les familles de produits incluses sont maintenues cohérentes et que le même bassin de demande est appliqué dans toutes les régions, l'écart restant s'explique principalement par la façon dont d'autres publications regroupent largement les articles postnatals et de soins personnels généraux dans la catégorie.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits de grossesse ?

La taille du marché des produits de grossesse s'élève à 2,67 milliards USD en 2026 et devrait atteindre 3,49 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les compléments prénataux sont en tête avec une part de marché de 38,88 % en 2025, reflétant l'accent clinique soutenu sur la supplémentation en nutriments.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 5,86 % jusqu'en 2031, portée par l'élargissement de l'accès aux soins de santé et la hausse des revenus disponibles.

Comment les technologies numériques influencent-elles la demande de produits ?

Les moniteurs fœtaux sans fil homologués par la FDA et les dispositifs portables à intelligence artificielle permettent la gestion de la grossesse à distance, accélérant la demande premium pour les grossesses à haut risque.

Quel frein majeur pourrait freiner la croissance du marché ?

Les rapports croissants sur les compléments prénataux mal étiquetés, mis en évidence par les enquêtes du GAO et les actions de la FDA, pourraient éroder la confiance des consommateurs et ralentir l'adoption.

Pourquoi les employeurs investissent-ils dans les avantages liés au bien-être maternel ?

Les données des plateformes de santé numérique montrent que les programmes peuvent réduire les admissions en unité de soins intensifs néonatals de 40 % et diminuer les visites aux urgences de 33 %, ce qui se traduit par des économies de coûts significatives pour les employeurs.

Dernière mise à jour de la page le: