Taille et part du marché mondial des dispositifs de manipulation utérine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 370.51 Millions de dollars américains |

| Taille du Marché (2031) | 479.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs de manipulation utérine par Mordor Intelligence

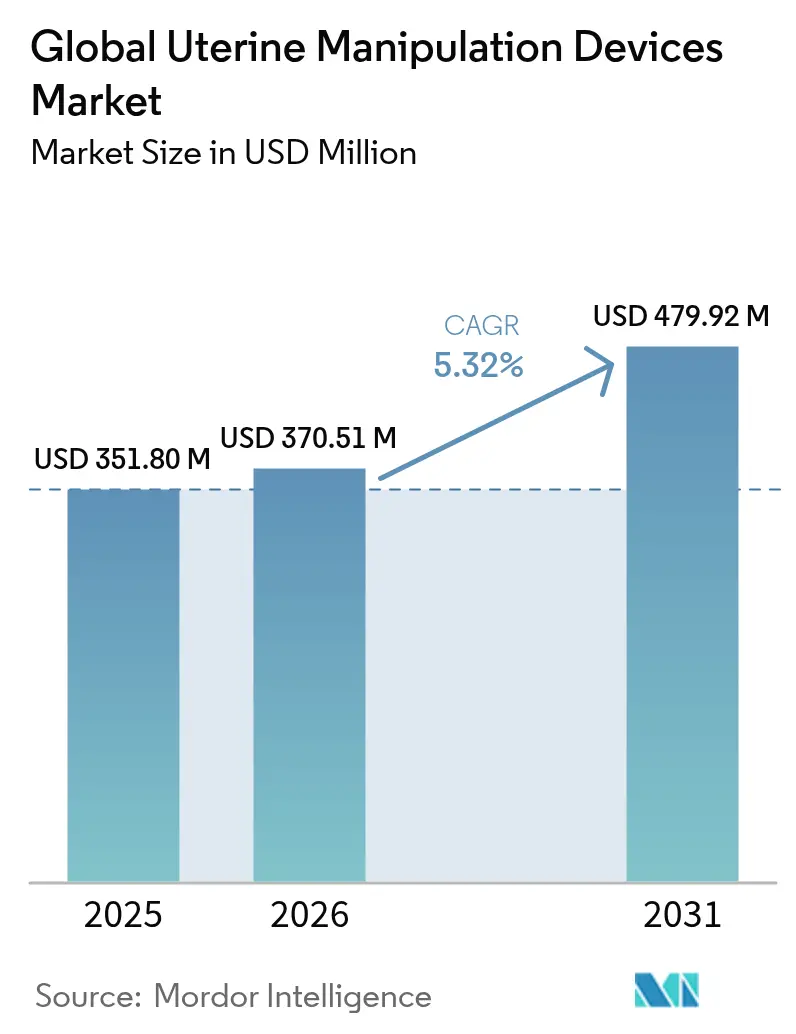

La taille du marché mondial des dispositifs de manipulation utérine était évaluée à 351,80 millions USD en 2025 et estimée à croître de 370,51 millions USD en 2026 pour atteindre 479,92 millions USD d'ici 2031, à un CAGR de 5,32 % au cours de la période de prévision (2026-2031).

La taille du marché des manipulateurs utérins s'élevait à 351,8 millions USD en 2025 et devrait atteindre 461,7 millions USD d'ici 2030, progressant à un CAGR de 5,59 % sur la période. La croissance découle d'un glissement soutenu vers la chirurgie gynécologique mini-invasive, d'une adoption croissante des plateformes assistées par robot, et de la préférence des hôpitaux pour les dispositifs stériles à usage unique qui réduisent les contraintes de retraitement. L'accélération de l'adoption de l'hystérectomie laparoscopique totale — passant de 35,9 % à 44,2 % de l'ensemble des hystérectomies ces dernières années — souligne la demande en manipulateurs sophistiqués offrant une articulation d'embout améliorée et un contrôle ergonomique. Les fabricants de dispositifs bénéficient également de nouveaux codes de remboursement Medicare qui rémunèrent mieux la complexité laparoscopique, tandis que les vulnérabilités de la chaîne d'approvisionnement en silicones de qualité médicale tempèrent l'expansion à court terme de la production. La rivalité concurrentielle reste modérée, les leaders tels que CooperSurgical, KARL STORZ, Olympus et Medtronic déployant des opérations de fusions-acquisitions et des mises à niveau de conception assistées par IA pour défendre leurs parts sur le marché des manipulateurs utérins.

Principales conclusions du rapport

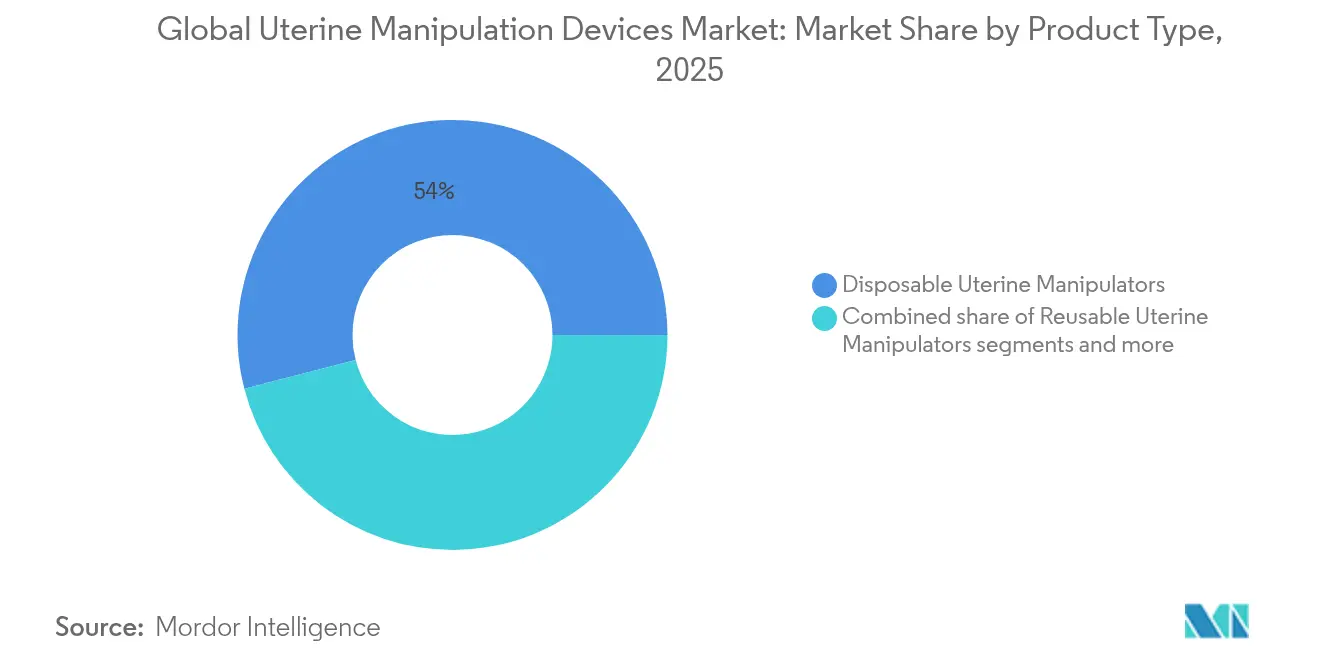

- Par type de produit, les dispositifs jetables ont dominé avec 54,02 % de la part du marché des manipulateurs utérins en 2025, tandis que les conceptions hybrides/réutilisables devraient croître à un CAGR de 6,05 % jusqu'en 2031.

- Par mouvement de l'embout, les manipulateurs à embout articulé inclinable ont représenté 47,55 % de la taille du marché des manipulateurs utérins en 2025, et les solutions à embout flexible devraient se développer à un CAGR de 6,44 % jusqu'en 2031.

- Par procédure, l'hystérectomie laparoscopique totale a représenté 38,21 % de la part du marché des manipulateurs utérins en 2025, tandis que l'hystérectomie assistée par robot progresse à un CAGR de 6,78 % jusqu'en 2031.

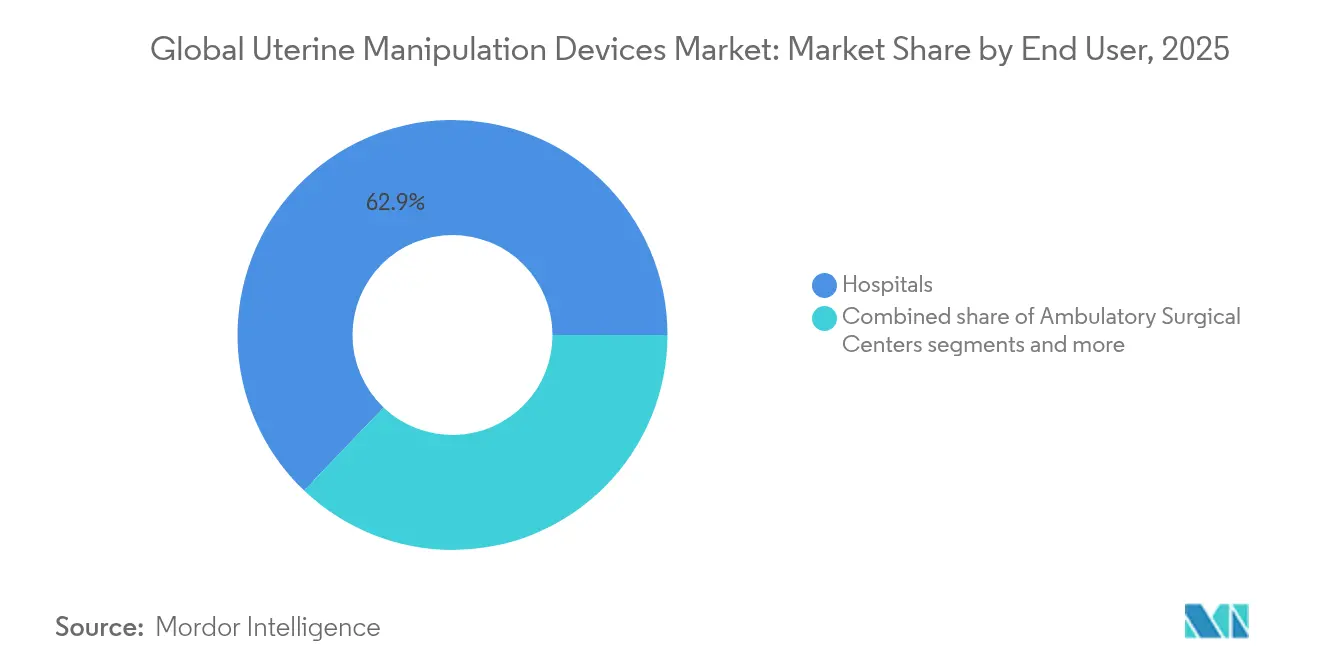

- Par utilisateur final, les hôpitaux détenaient 62,88 % de la part de la taille du marché des manipulateurs utérins en 2025 et les centres chirurgicaux ambulatoires (CSA) progressent à un CAGR prévu de 7,28 % jusqu'en 2031.

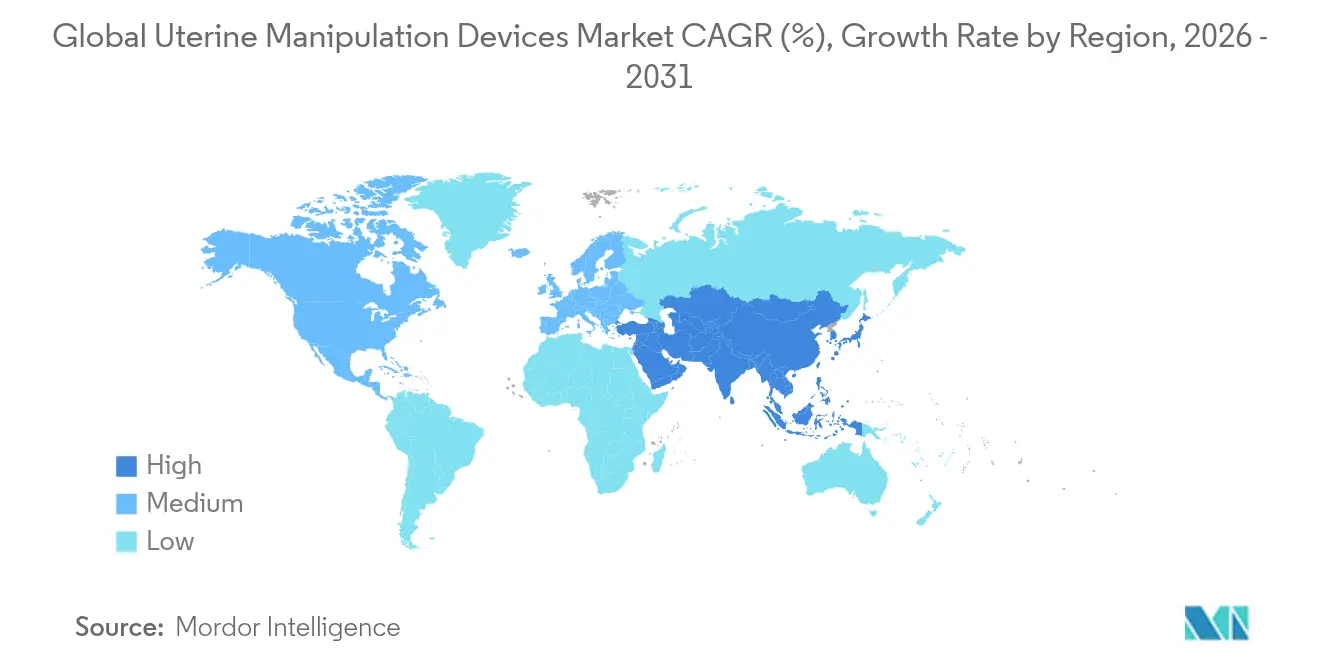

- Par géographie, l'Amérique du Nord a maintenu 41,90 % de la part du marché des manipulateurs utérins en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de manipulation utérine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des procédures d'hystérectomie mini-invasive | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Glissement vers les dispositifs stériles à usage unique pour réduire le risque d'infection | +1.2% | Mondial, avec une adoption plus forte dans les marchés développés | Court terme (≤ 2 ans) |

| Prévalence croissante des fibromes et des cancers gynécologiques | +0.9% | Mondial, avec un impact plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Nouveaux codes de remboursement stimulant l'adoption de la chirurgie laparoscopique | +0.7% | Amérique du Nord principalement, extension à l'Europe | Moyen terme (2-4 ans) |

| Prolifération des centres chirurgicaux ambulatoires en Asie-Pacifique | +0.6% | Cœur Asie-Pacifique, débordement vers d'autres marchés émergents | Moyen terme (2-4 ans) |

| Les manipulateurs articulés compatibles avec la robotique améliorent l'ergonomie | +0.5% | Mondial, concentré dans les systèmes de santé avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des procédures d'hystérectomie mini-invasive

Les taux d'hystérectomie laparoscopique ont progressé de 11,3 % en 2015 à 52,7 % en 2020, et ont continué à augmenter jusqu'à environ 58-62 % en 2022-2023, à mesure que la confiance des chirurgiens et la préférence des patients se sont orientées vers des hospitalisations plus courtes et une douleur réduite. Les outils de visualisation améliorés et la laparoscopie sans fil améliorent l'ergonomie chirurgicale, incitant les hôpitaux à investir dans des manipulateurs utérins à articulation multi-plan adaptés aux consoles robotiques. Les paiements neutres par site Medicare encouragent l'hystérectomie ambulatoire, poussant les CSA à se procurer des dispositifs efficaces permettant la sortie le jour même. Les protocoles de récupération améliorée après chirurgie (RAAC) privilégient en outre les instruments qui minimisent les traumatismes tissulaires et les saignements, renforçant la demande en manipulateurs premium.

Glissement vers les dispositifs stériles à usage unique pour réduire le risque d'infection

Les hôpitaux accélèrent le passage aux manipulateurs jetables après que les directives des CDC ont averti que les articles à usage unique ne devaient pas être retraités en raison des risques de contamination. Le rappel de l'Olympus MAJ-891 et les avertissements de la FDA concernant le retraitement ont intensifié l'examen, incitant les responsables des achats à privilégier les instruments stériles prêts à l'emploi malgré un prix unitaire plus élevé. Les directives européennes sur les emballages réduisant les déchets compliquent l'adoption, obligeant les fournisseurs à démontrer des filières de recyclage ou des matériaux durables pour les produits jetables. Les centres à faible volume trouvent encore les jetables rentables car les dépenses d'investissement pour les stérilisateurs dépassent les économies par cas, tandis que les hôpitaux à fort volume évaluent les options hybrides qui équilibrent le contrôle des infections et les coûts.

Prévalence croissante des fibromes et des cancers gynécologiques

La charge mondiale des fibromes utérins a augmenté de 67,07 % en incidence et de 78,82 % en prévalence entre 1990 et 2019, avec des données préliminaires suggérant des augmentations continues de 15-20 % de 2019 à 2023, affectant particulièrement les femmes âgées de 35 à 39 ans. Simultanément, l'incidence du cancer de l'utérus a augmenté de plus de 50 % de 2010 à 2020 et a continué d'augmenter à un rythme de 3-5 % par an jusqu'en 2023, particulièrement chez les femmes noires qui présentent désormais jusqu'à 3,5 à 4 fois un risque de mortalité plus élevé par rapport aux femmes blanches selon une analyse récente des données SEER. Les chirurgiens effectuent donc davantage de myomectomies, d'ablations de fibromes et d'hystérectomies oncologiques qui dépendent de manipulateurs assurant un positionnement utérin précis pour les marges et la préservation de la fertilité. Les systèmes d'ablation par radiofréquence et par micro-ondes reposent sur une orientation utérine stable, poussant les fabricants à créer des dispositifs avec verrouillage intégré et guidage par capteur.

Nouveaux codes de remboursement stimulant l'adoption de la chirurgie laparoscopique

Le CMS a mis à jour le barème des honoraires des médecins pour 2025, attribuant des unités de valeur relative (UVR) plus élevées aux codes gynécologiques laparoscopiques complexes, réduisant l'écart de paiement avec la chirurgie ouverte. Les nouveaux descripteurs CPT couvrant la gestion de la douleur sans opioïdes s'associent aux protocoles RAAC, renforçant le soutien des payeurs aux approches mini-invasives. Le remboursement neutre par site supprime également l'avantage tarifaire des services ambulatoires hospitaliers sur les CSA, stimulant les achats de dispositifs par les centres autonomes qui ont besoin de manipulateurs compacts et intuitifs pour maintenir un roulement élevé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations liées aux perforations et aux litiges liés aux dispositifs | -0.8% | Mondial, avec un impact plus élevé dans les marchés litigieux | Court terme (≤ 2 ans) |

| Règles de retraitement incohérentes pour les dispositifs réutilisables | -0.6% | Mondial, avec une fragmentation réglementaire entre les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux perforations et aux litiges liés aux dispositifs

La perforation utérine survient dans 1 % des procédures hystéroscopiques et jusqu'à 4 % dans certaines interventions intra-utérines, alimentant les réclamations pour faute médicale et les primes d'assurance. Les poursuites judiciaires alléguant des lésions thermiques dues à l'instrumentation robotique ont accru l'examen de tous les dispositifs accessoires, y compris les manipulateurs, incitant les chirurgiens soucieux des risques à préférer les marques établies ayant de longs historiques de sécurité. Les lettres d'avertissement de la FDA exigeant des actions correctives sur les systèmes robotiques ajoutent des pressions de conformité ; les hôpitaux renforcent désormais la crédentialisation et la formation par simulation, ralentissant l'adoption de conceptions de manipulateurs peu familières. La jurisprudence aux États-Unis place une responsabilité équivalente à celle du fabricant sur les hôpitaux qui retraitent des dispositifs à usage unique, décourageant la réutilisation sauf si une validation stricte est documentée.

Règles de retraitement incohérentes pour les dispositifs réutilisables

L'article 17 du Règlement européen sur les dispositifs médicaux permet à chaque État membre de définir sa propre politique de retraitement à usage unique, créant un patchwork d'exigences qui complique l'étiquetage des produits et la planification de la chaîne d'approvisionnement. La FDA oblige les retraiteurs à respecter des systèmes de qualité de niveau fabricant, un obstacle coûteux pour les petits établissements et les exportateurs mondiaux. Des méthodes de test de biocharge divergentes, des mandats de suivi des dispositifs et des normes de documentation créent des obstacles pour les entreprises commercialisant des manipulateurs réutilisables dans plusieurs juridictions. Les petits innovateurs font face à des frais réglementaires élevés pour valider les cycles de nettoyage à travers les ultrasoniques, la vapeur et le peroxyde d'hydrogène vaporisé à basse température, limitant les lancements de nouveaux produits et ralentissant la pénétration du marché des manipulateurs utérins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les dispositifs jetables favorisent le contrôle des infections

Les conceptions jetables ont représenté 54,02 % de la part du marché des manipulateurs utérins en 2025 grâce à une vigilance accrue en matière de contrôle des infections après des événements de contamination très médiatisés. Les hôpitaux considèrent les manipulateurs à usage unique comme une assurance contre les infections coûteuses du site opératoire et les audits complexes de stérilité. Pourtant, les instruments réutilisables continuent de séduire les centres à fort volume qui amortissent l'équipement de stérilisation sur des milliers de cas. Les fabricants répondent avec des modèles hybrides à usage limité qui supportent 5 à 10 cycles, équilibrant réduction des déchets et coût ; cette niche est prévue pour un CAGR de 6,05 %, dépassant le marché global des manipulateurs utérins.

Les innovations dans les matériaux en fluoro-élastomère permettent aux tiges réutilisables de résister à plus de 1 000 cycles de vapeur sans dégradation, réduisant le coût du cycle de vie et renforçant la résilience face aux pénuries de silicone. Les puces RFID intégrées dans les poignées enregistrent le nombre de stérilisations et l'exposition à la température, alimentant les données dans les plateformes de gestion des actifs hospitaliers qui déclenchent des alertes de maintenance préventive.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mouvement de l'embout : La technologie articulée améliore la précision chirurgicale

Les dispositifs à embout articulé inclinable ont dominé, représentant 47,55 % de la taille du marché des manipulateurs utérins en 2025, les chirurgiens recherchant une plus grande amplitude de mouvement pour les cas robotiques et laparoscopiques complexes. Les modèles à embout fixe restent des incontournables dans les procédures simples en raison de leur simplicité et de leur prix inférieur, mais manquent des angles nécessaires pour une exposition pelvienne profonde. Les manipulateurs à embout flexible — utilisant des articulations en polymère et des câbles de commande — devraient afficher le CAGR le plus rapide de 6,44 % car ils s'associent à l'imagerie 3D pour un contourage en temps réel de la position utérine.

L'intégration robotique impose de nouvelles attentes : les algorithmes automatisés de « suivi » font correspondre le déplacement utérin aux mouvements de la caméra, minimisant le temps de repositionnement et la fatigue de l'assistant. Les prototypes académiques ont réduit le temps opératoire de 12 % lors d'essais précoces, pointant vers de futurs manipulateurs intelligents qui apprennent les préférences du chirurgien au fil des cas répétés. Le marché des manipulateurs utérins continue de récompenser les fournisseurs qui fusionnent mécanique, capteurs et logiciels dans un package ergonomique intuitif privilégié par les équipes d'oncologie gynécologique à fort volume.

Par procédure : L'hystérectomie assistée par robot accélère la croissance

L'hystérectomie laparoscopique totale a conservé 38,21 % de la part du marché des manipulateurs utérins en 2025, ancrée par des preuves cliniques de longue date d'une récupération améliorée et d'une perte sanguine réduite. L'hystérectomie assistée par robot est le moteur de croissance évident, enregistrant un CAGR de 6,78 % à mesure que les nouvelles installations de consoles augmentent et que le marketing hospitalier promeut une technologie minimisant les cicatrices. Les cas de cancer de l'endomètre alimentent la demande de manipulateurs avec des ports d'évacuation de fumée et une articulation étendue, tandis que les procédures d'ablation de fibromes nécessitent des tiges minces compatibles avec les cathéters à ultrasons transcervicaux.

Des procédures telles que vNOTES bénéficient de dispositifs maintenant l'étanchéité pneumovaginale et permettant une visualisation en ligne ; les protocoles de sortie le jour même soutiennent les instruments premium qui raccourcissent le temps opératoire. Les chirurgies de la fertilité et les ligatures des trompes reposent sur une pression douce de l'embout pour éviter les dommages aux trompes de Fallope, maintenant un besoin de base en manipulateurs à profil bas dans l'industrie des manipulateurs utérins.

Par utilisateur final : Les centres ambulatoires stimulent l'expansion du marché

Les hôpitaux ont capturé 62,88 % de la taille du marché des manipulateurs utérins en 2025 car les blocs opératoires multidisciplinaires traitent des procédures oncologiques complexes exigeant des dispositifs haut de gamme. Cependant, les CSA représentent le canal à la croissance la plus rapide avec un CAGR de 7,28 % jusqu'en 2031, les payeurs regroupant les paiements et les patients recherchant des soins pratiques le jour même. Les administrateurs des CSA préfèrent les jetables pour éliminer les dépenses d'investissement en stérilisateurs et réduire le temps de rotation, favorisant les accords d'achat en vrac avec les fabricants.

Les cliniques gynécologiques spécialisées prospèrent grâce aux soins personnalisés et aux services de fertilité, adoptant des manipulateurs miniatures et des systèmes guidés par ultrasons ; bien que modeste en valeur, ce segment influence les tendances de conception telles que les poignées ergonomiques dimensionnées pour les mains plus petites. La croissance généralisée des CSA — une expansion de volume projetée de 12 % en cinq ans — stimulera les ventes de manipulateurs de gamme intermédiaire optimisés pour le personnel qui alterne entre plusieurs spécialités chirurgicales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a préservé 41,90 % de la part du marché des manipulateurs utérins en 2025 grâce à l'adoption précoce de la robotique, un remboursement robuste et un réseau dense de chirurgiens gynécologiques mini-invasifs formés en fellowship. Les hôpitaux américains mettent régulièrement à niveau leurs équipements vers des dispositifs articulés et dotés de capteurs compatibles avec la visualisation 4K, tandis que les chaînes de CSA stimulent le volume des kits jetables qui rationalisent le roulement.

L'Europe suit avec une adoption régulière car le vieillissement démographique pousse la demande d'hystérectomie et la législation sur la durabilité incite les hôpitaux à se tourner vers des manipulateurs réutilisables ou hybrides répondant aux directives européennes sur les déchets. Les consortiums d'achats régionaux récompensent les fournisseurs qui démontrent des processus de fabrication neutres en carbone, stimulant la R&D dans les poignées en biopolymère et les emballages recyclables.

L'Asie-Pacifique est le moteur de croissance du marché des manipulateurs utérins, projetée à un CAGR de 7,55 % jusqu'en 2031, portée par la construction rapide de CSA, l'expansion de la classe moyenne urbaine et le financement gouvernemental des plateformes robotiques en Chine, en Inde et en Corée du Sud. Les chirurgiens dans les villes chinoises de niveau 2 effectuent de plus en plus d'hystérectomies laparoscopiques en utilisant des jetables économiques importés dans le cadre de partenariats de distribution locaux, comprimant les marges des marques premium mais élargissant les volumes unitaires.

L'Amérique latine affiche une adoption graduelle avec le Brésil et le Mexique en tête, limitée par la volatilité des devises affectant les prix à l'importation. Le Moyen-Orient et l'Afrique enregistrent des gains progressifs liés aux investissements des groupes hospitaliers du secteur privé dans les États du Golfe et aux grandes initiatives de villes de santé, qui comprennent des suites robotiques clés en main nécessitant des manipulateurs compatibles. Les programmes de santé féminine financés par des donateurs en Afrique subsaharienne procurent occasionnellement des dispositifs de base à embout fixe, mais les volumes restent modestes.

Paysage concurrentiel

Le marché des manipulateurs utérins reste modérément concentré, les cinq premiers acteurs contrôlant environ 60 % des revenus. CooperSurgical a renforcé son portefeuille grâce à l'acquisition d'obp Surgical en septembre 2024, ajoutant une technologie d'insertion à une main qui séduit les cliniques ambulatoires. L'acquisition d'Asensus Surgical par KARL STORZ à 0,35 USD par action aligne les manipulateurs avec le système robotique LUNA™ à venir et élargit la portée de distribution.

Olympus se concentre sur les messages de contrôle des infections après des rappels d'endoscopes très médiatisés, mettant en avant des manipulateurs utérins stériles à usage unique avec un emballage barrière validé. Medtronic exploite sa plateforme robotique Hugo™, courtisant des développeurs tiers pour concevoir des manipulateurs intégrant l'IA qui se synchronisent automatiquement avec l'articulation de la caméra, visant une soumission à la FDA en 2025. Les entreprises de niche poursuivent des dispositifs hybrides avec des gaines stériles pelables pour équilibrer les préoccupations liées aux déchets et les coûts, tandis que les fabricants sous contrat en Malaisie et au Costa Rica offrent des services OEM aux marques mondiales cherchant une redondance de la chaîne d'approvisionnement face aux pénuries de silicone.

Les perturbateurs plus petits ciblent les cliniques de fertilité avec des manipulateurs ultra-fins pour l'ablation transcervicale de fibromes ou l'hystéroscopie en cabinet. La différenciation concurrentielle repose de plus en plus sur des réseaux de capteurs intégrés qui enregistrent la pression intra-utérine et l'angle, alimentant des tableaux de bord d'analytique opératoire pour la conformité à la crédentialisation.

Leaders mondiaux de l'industrie des dispositifs de manipulation utérine

Conkin Surgical Instrument Ltd.

CooperSurgical Inc.

B. Braun Melsungen AG

KARL STORZ GmbH & Co. KG

CONMED Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Septembre 2024 : CooperSurgical a finalisé l'acquisition d'obp Surgical, élargissant sa gamme de dispositifs gynécologiques.

- Août 2024 : KARL STORZ a finalisé l'acquisition d'Asensus Surgical pour renforcer son portefeuille de chirurgie robotique

Portée du rapport mondial sur le marché des dispositifs de manipulation utérine

Selon la portée du rapport, les dispositifs manipulateurs utérins sont des dispositifs chirurgicaux utilisés en chirurgie gynécologique pour maintenir efficacement le col de l'utérus en place pendant que le chirurgien réalise une procédure laparoscopique dans l'environnement utérin d'une femme. Le marché des dispositifs de manipulation utérine est segmenté par application (hystérectomie laparoscopique totale (HLT), hystérectomie supracervicale laparoscopique (HSL), hystérectomie vaginale assistée par laparoscopie (HVAL), sacro-colpopexie et autres applications), type de produit (manipulateurs utérins de type Donnez, manipulateurs utérins de type Tintara, manipulateurs utérins de type Clermont-Ferrand, manipulateurs utérins de type Hohl, et manipulateurs utérins de type arche Advincula), utilisateur final (hôpitaux, cliniques gynécologiques spécialisées et centres chirurgicaux ambulatoires) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Manipulateurs utérins jetables |

| Manipulateurs utérins réutilisables |

| Dispositifs hybrides |

| Embout fixe / statique |

| Embout articulé inclinable |

| Embout flexible |

| Hystérectomie laparoscopique totale |

| Hystérectomie assistée par robot |

| Ligature des trompes et fertilité |

| Chirurgie du cancer de l'endomètre |

| Myomectomie et ablation de fibromes |

| Autres chirurgies gynécologiques |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques gynécologiques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Manipulateurs utérins jetables | |

| Manipulateurs utérins réutilisables | ||

| Dispositifs hybrides | ||

| Par mouvement de l'embout (valeur) | Embout fixe / statique | |

| Embout articulé inclinable | ||

| Embout flexible | ||

| Par procédure (valeur) | Hystérectomie laparoscopique totale | |

| Hystérectomie assistée par robot | ||

| Ligature des trompes et fertilité | ||

| Chirurgie du cancer de l'endomètre | ||

| Myomectomie et ablation de fibromes | ||

| Autres chirurgies gynécologiques | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques gynécologiques spécialisées | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des manipulateurs utérins ?

La taille du marché des manipulateurs utérins a atteint 370,51 millions USD en 2026, avec une projection de 479,92 millions USD d'ici 2031.

Quel type de produit domine les ventes ?

Les manipulateurs utérins jetables détiennent 54,02 % de la part de marché en 2025 car les hôpitaux privilégient le contrôle des infections et la conformité réglementaire.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

La modernisation du système de santé, les nouveaux centres ambulatoires et la hausse des volumes chirurgicaux alimentent un CAGR de 7,55 % pour l'Asie-Pacifique jusqu'en 2031.

Comment les changements de remboursement affectent-ils la demande ?

Le CMS a mis à jour les codes 2025 qui rémunèrent mieux la laparoscopie complexe, encourageant les hôpitaux et les CSA à adopter des procédures mini-invasives nécessitant des manipulateurs.

Quelles tendances technologiques façonnent la conception future des dispositifs ?

Les plateformes robotiques assistées par IA et les retours de capteurs compatibles RFID stimulent les manipulateurs articulés de prochaine génération avec positionnement automatisé et suivi de l'utilisation.

Dernière mise à jour de la page le: