Taille et Part du Marché du Positionnement et de la Navigation en Intérieur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

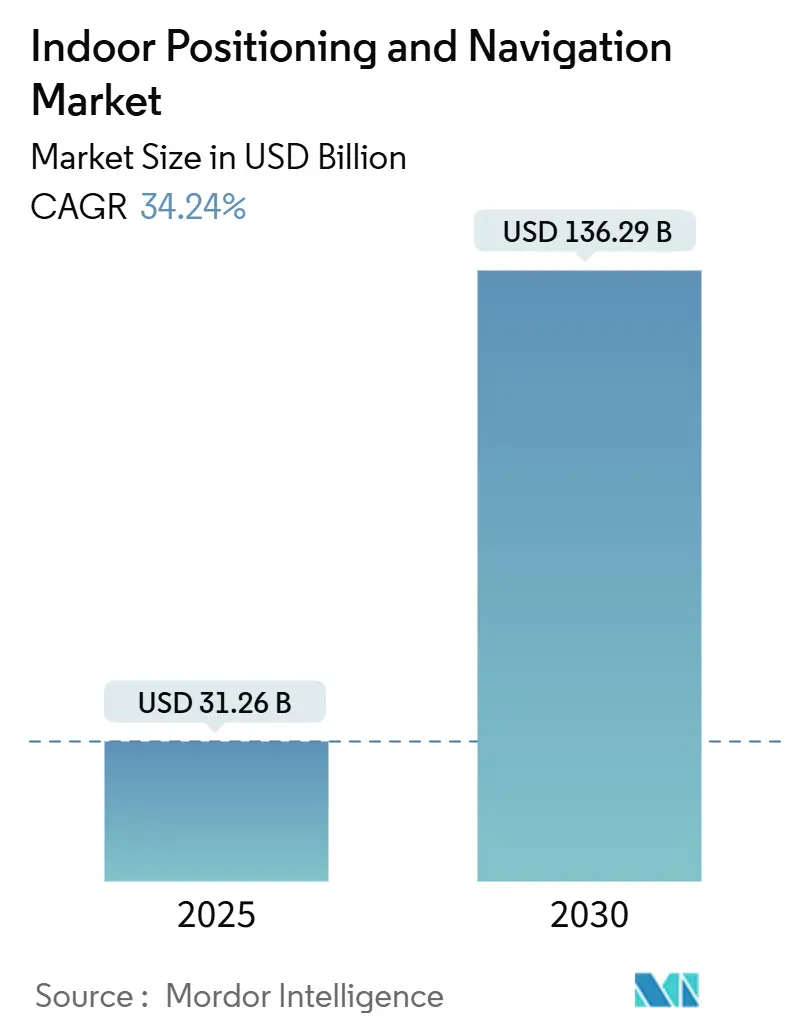

| Taille du Marché (2025) | 31.26 Milliards de dollars |

| Taille du Marché (2030) | 136.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 34.24% CAGR |

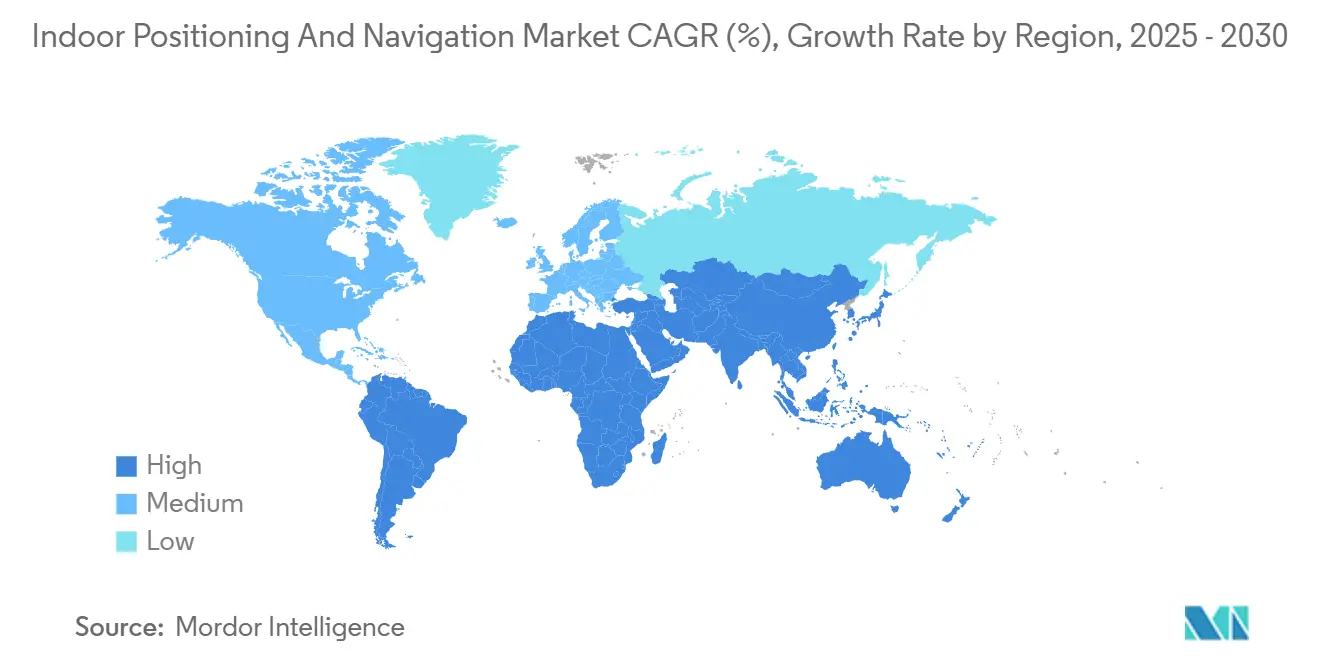

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

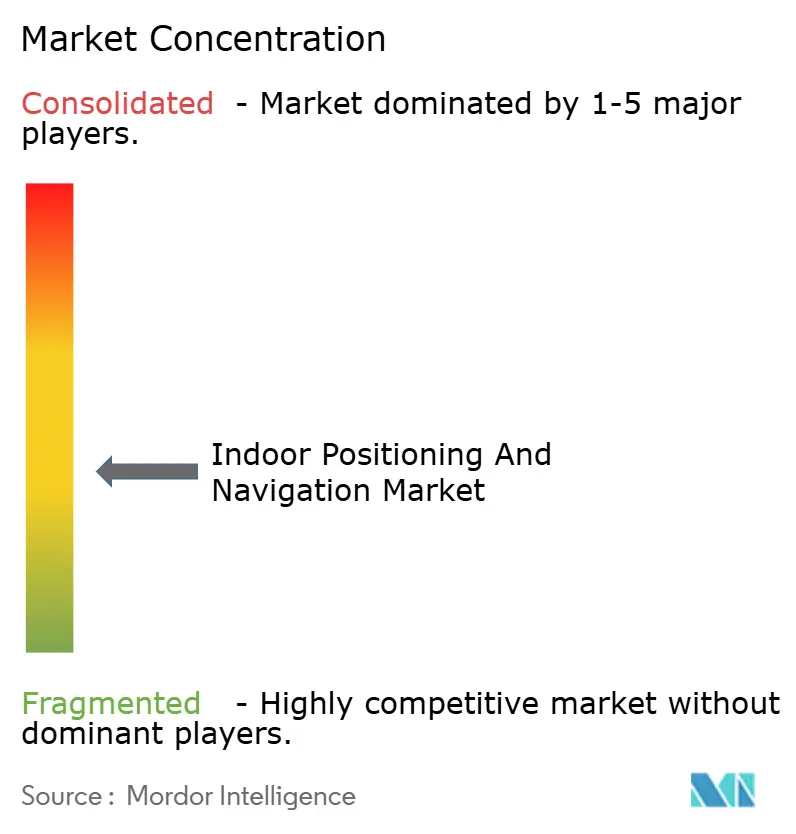

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Positionnement et de la Navigation en Intérieur par Mordor Intelligence

La taille du marché du positionnement et de la navigation en intérieur s'élevait à 31,26 milliards USD en 2025 et devrait atteindre 136,29 milliards USD d'ici 2030, reflétant un CAGR de 34,24 % sur la période de prévision. Cette expansion rapide est soutenue par plusieurs forces convergentes : l'omniprésence des smartphones équipés de radios BLE et UWB, le déploiement commercial des points d'accès IEEE 802.11az (Wi-Fi 7) offrant une précision au centimètre, et les réglementations des services d'urgence exigeant un positionnement fiable sur l'axe Z en intérieur. Les entreprises tirent parti de ces avancées pour améliorer leur efficacité opérationnelle, renforcer l'engagement client et se conformer aux exigences de précision de localisation. Les fournisseurs de technologie, quant à eux, s'empressent de certifier de nouveaux appareils auprès du FiRa Consortium et d'intégrer les fonctionnalités de positionnement dans des plateformes IoT et de jumeau numérique plus larges, signalant un changement structurel vers des opérations d'installations pilotées par les données et une intelligence des actifs.

Points Clés du Rapport

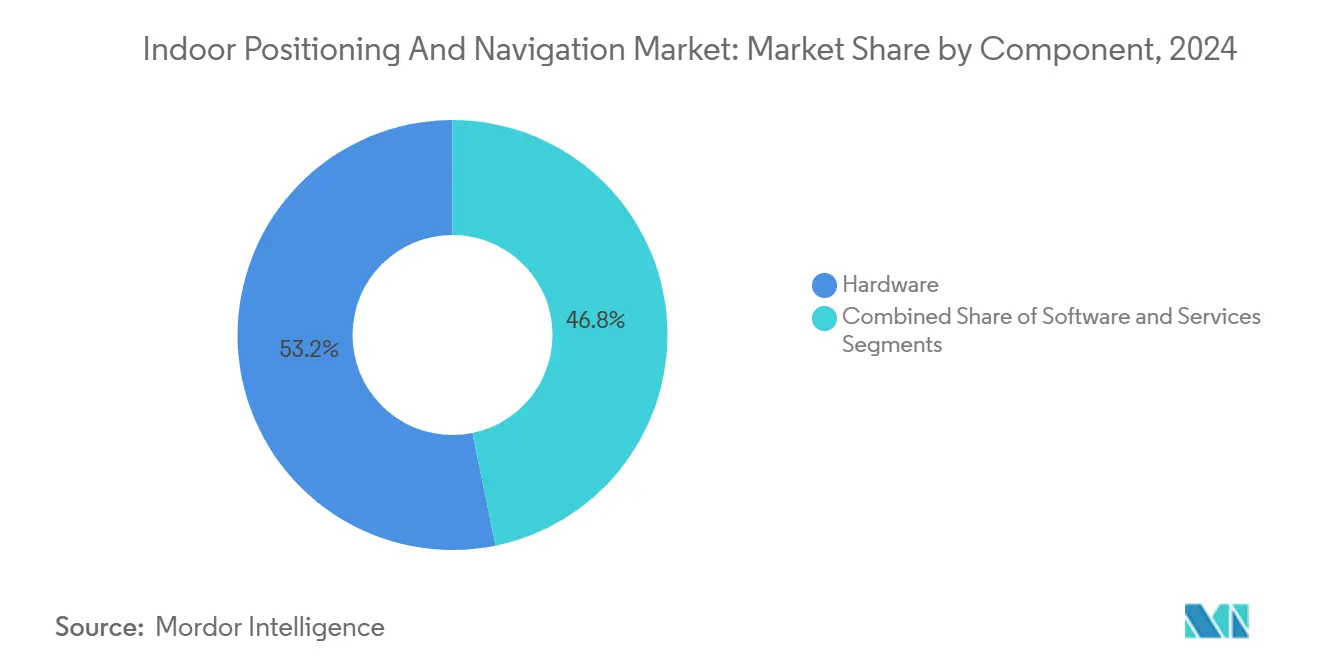

- Par composant, le matériel a dominé avec une part de revenus de 53,21 % du marché du positionnement et de la navigation en intérieur en 2024 ; les services, cependant, devraient se développer à un CAGR de 35,12 % jusqu'en 2030.

- Par technologie, le Bluetooth à basse énergie a capturé 33,76 % de la part du marché du positionnement et de la navigation en intérieur en 2024, tandis que l'ultra-large bande progresse à un CAGR de 34,33 % jusqu'en 2030.

- Par application, le suivi des actifs et du personnel a représenté 39,86 % de la taille du marché du positionnement et de la navigation en intérieur en 2024, tandis que le marketing de proximité et l'analyse en magasin devraient croître à un CAGR de 34,47 % jusqu'en 2030.

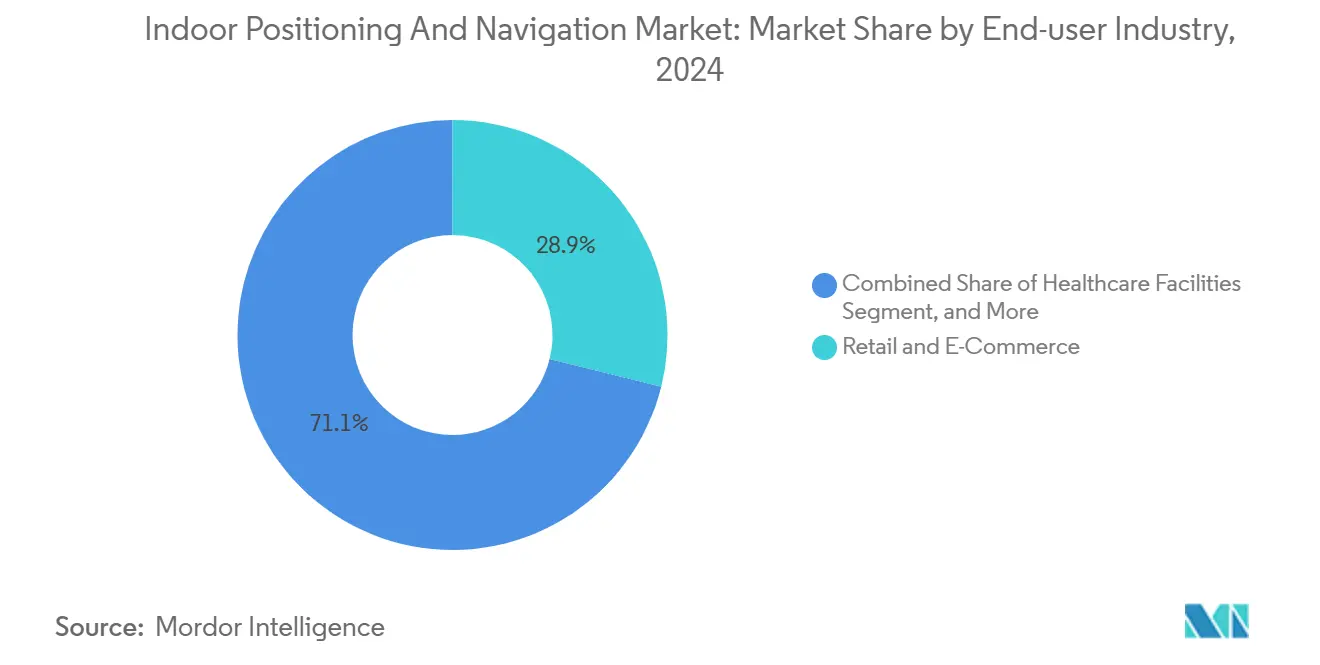

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont détenu 28,86 % du marché du positionnement et de la navigation en intérieur en 2024 ; les bâtiments intelligents et les campus d'entreprise affichent le CAGR projeté le plus élevé à 34,49 %.

- Par géographie, l'Amérique du Nord a représenté 37,58 % de la valeur 2024 ; l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR prévu de 34,89 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Positionnement et de la Navigation en Intérieur

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des smartphones équipés de BLE et d'UWB | +8.2% | Mondial, gains précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'analyse en magasin et de services basés sur la localisation dans les chaînes de distribution | +6.8% | Amérique du Nord et UE en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du suivi des actifs piloté par l'IoT dans la logistique et la fabrication | +7.1% | Mondial, concentré dans les pôles industriels | Moyen terme (2-4 ans) |

| Déploiement de l'IEEE 802.11az (Wi-Fi 7) permettant une précision au centimètre | +5.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Intégration des données intérieures avec les plateformes de jumeau numérique pour les bâtiments intelligents | +4.3% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les mandats Z-axis des services d'urgence (ex. : FCC) accélèrent les déploiements | +6.1% | Amérique du Nord, en expansion vers d'autres régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prolifération des smartphones équipés de BLE et d'UWB stimule l'adoption par les consommateurs.

Les smartphones haut de gamme sont désormais livrés avec des radios BLE 5.4 et UWB intégrées, faisant de la localisation haute précision une capacité standard plutôt qu'un supplément premium. Le Galaxy S24+ de Samsung a obtenu la certification FiRa Core 3.0 en mars 2025, démontrant le Dynamic STS, la fonctionnalité CCC Device et plusieurs modes de mesure bidirectionnelle offrant une précision intérieure au centimètre. [1]FiRa Consortium, "Certification Galaxy S24+," FIRACONSORTIUM.ORG Cette certification élimine l'incertitude d'interopérabilité et réduit le risque pour les entreprises. Alors que les consommateurs portent des téléphones qui font également office de capteurs de positionnement, les détaillants, les aéroports et les hôpitaux peuvent déployer des infrastructures plus légères tout en accédant à des données de localisation riches. Les effets de réseau qui en résultent réduisent les coûts par site et améliorent les calculs de retour sur investissement, notamment dans les lieux orientés client où le taux de pénétration des smartphones dépasse 90 %. L'expansion parallèle d'Apple des puces UWB sur les modèles d'iPhone et d'Apple Watch renforce une base multiplateforme et accélère le développement d'applications. Les entreprises perçoivent donc l'omniprésence des smartphones comme un point d'inflexion stratégique qui justifie l'investissement dans des ancres complémentaires, des outils d'analyse et des services gérés.

Demande croissante d'analyse en magasin et de services basés sur la localisation

Les chaînes de distribution cherchent à transformer les données de fréquentation en taux de conversion plus élevés. Les balises BLE combinées à des analyses en temps réel peuvent déclencher des promotions de proximité lorsque les acheteurs s'attardent près des catégories cibles, augmentant les taux de remboursement de 15 à 25 % par rapport aux campagnes push standard. Les opérateurs de supermarchés, par exemple, surveillent le temps de séjour dans les rayons de produits frais pour affiner les placements en tête de gondole et ajuster les plannings du personnel. Les systèmes de vision par ordinateur fusionnés avec les données de positionnement corrèlent les cartes thermiques de déplacement aux tendances de ventes par référence, produisant des recommandations exploitables sur l'efficacité des planogrammes. Les règles du RGPD obligent les détaillants européens à mettre en œuvre des flux de consentement et des couches d'anonymisation, suscitant un intérêt pour la localisation respectueuse de la vie privée qui agrège les comportements sans suivre les individus. À mesure que ces déploiements arrivent à maturité, les modules d'analyse s'intègrent de plus en plus aux applications de fidélité, améliorant la personnalisation tout en maintenant la conformité.

Essor du suivi des actifs piloté par l'IoT dans la logistique et la fabrication

Les installations industrielles considèrent la visibilité des actifs en temps réel comme essentielle aux agendas de l'Industrie 4.0. Les réseaux basés sur l'UWB dans les entrepôts ont réduit les temps de préparation moyens de 20 à 30 % grâce à des données de localisation sub-métriques pour les palettes, les chariots élévateurs et les opérateurs. Les lignes automobiles utilisent des étiquettes UWB sur les véhicules en cours de fabrication pour synchroniser la livraison de pièces en flux tendu, réduisant les stocks tampons de 40 % et libérant de l'espace au sol pour des activités à valeur ajoutée. La combinaison des flux de positionnement avec les systèmes de gestion d'entrepôt et d'exécution de la fabrication permet un routage dynamique qui s'adapte aux congestions et à l'état des équipements, générant des cycles plus rapides et des gains de productivité du travail. L'adoption s'étend aux environnements dangereux — mines, usines chimiques — où les étiquettes fournissent un géofençage automatisé et des alertes d'incidents qui améliorent la sécurité des travailleurs et la conformité réglementaire. [2]Département de la Sécurité Intérieure, "Contrats pour améliorer la localisation intérieure des premiers intervenants," DHS.GOV

Déploiement de l'IEEE 802.11az (Wi-Fi 7), permettant une précision au centimètre

La mesure de synchronisation fine du Wi-Fi 7 introduit des calculs de temps de vol avec une précision inférieure à la nanoseconde, réduisant l'erreur de positionnement à 10-30 cm par rapport à la plage d'un à trois mètres des générations Wi-Fi précédentes. Les entreprises peuvent ainsi greffer le positionnement intérieur sur leurs mises à niveau WLAN plutôt que d'installer de nouvelles couches radio, allégeant les pressions budgétaires. Dans les hôpitaux, la localisation précise basée sur le Wi-Fi des pompes à perfusion et des fauteuils roulants permet l'optimisation des flux de travail sans perturber les réseaux de données patients existants. Les campus de bureaux utilisent les mêmes points d'accès à la fois pour la connectivité et l'analyse d'occupation, permettant des tableaux de bord d'utilisation des espaces qui éclairent les décisions de location. Étant donné que l'IEEE 802.11az reste rétrocompatible, les organisations peuvent déployer la technologie progressivement, préservant les investissements existants et minimisant le risque opérationnel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de normes d'interopérabilité universelles | -4.7% | Mondial, impactant les déploiements multi-fournisseurs | Moyen terme (2-4 ans) |

| Coûts élevés d'infrastructure initiale et de calibration | -5.2% | Mondial, plus fort dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations croissantes en matière de confidentialité et de souveraineté des données | -3.8% | UE et régions soucieuses de la vie privée | Long terme (≥ 4 ans) |

| Pertes de précision dues aux trajets multiples dans les immeubles de grande hauteur en milieu urbain dense | -2.9% | Centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'infrastructure initiale et de calibration

Un déploiement UWB à couverture complète sur 100 000 pieds carrés peut dépasser 50 000 USD, en tenant compte des ancres, des câbles et de la calibration initiale du site. La maintenance continue ajoute souvent 15 à 20 % par an pour maintenir la précision à mesure que les plans d'étage changent et que les conditions RF évoluent. Les techniciens RF qualifiés restent rares en dehors des marchés matures d'Amérique du Nord et d'Europe, prolongeant les délais de projet et augmentant les coûts de main-d'œuvre. Les déploiements dans les établissements de santé recherchant une précision de niveau FDA peuvent doubler la densité des ancres, aggravant les besoins en capital et incitant parfois à des déploiements à portée partielle qui compromettent le retour sur investissement prévu. Ces barrières économiques ralentissent l'adoption parmi les petites et moyennes entreprises qui n'ont pas la taille nécessaire pour amortir l'investissement.

Préoccupations croissantes en matière de confidentialité et de souveraineté des données

L'application du RGPD a mis en lumière les risques liés au suivi intérieur au centimètre. Les régulateurs européens ont infligé des amendes supérieures à 10 millions EUR (11,3 millions USD) lorsque les mécanismes de consentement et les garanties d'anonymisation étaient absents. Les syndicats s'opposent à la surveillance généralisée des employés, arguant que la localisation en temps réel expose les travailleurs à une surveillance disproportionnée. Les immeubles multi-locataires aggravent le défi : un seul réseau d'ancres peut suivre accidentellement des occupants sans lien entre eux, soulevant des responsabilités inter-organisationnelles et nécessitant des contrôles d'accès granulaires. Par conséquent, les équipes d'approvisionnement privilégient les analyses sur site et les examens juridiques, allongeant les cycles de vente et augmentant les coûts des solutions. [3]The Bridge, "Guide Robotics lève 100 millions JPY," THEBRIDGE.JP

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination du Matériel Face à la Disruption des Services

Le matériel a représenté 53,21 % des revenus 2024, les entreprises ayant acquis des ancres, des balises, des étiquettes et des puces spécialisées essentielles pour atteindre une précision sub-métrique. La taille du marché du positionnement et de la navigation en intérieur pour le matériel est appelée à se développer régulièrement, mais sa part s'érodera à mesure que les contrats de services gérés gagneront en importance. La baisse des prix des composants, due à des rendements de puces plus élevés chez NXP et Qorvo, a élargi la base adressable, mais la complexité de la calibration crée encore des barrières mieux résolues par des partenaires spécialisés.

Les services, dont le CAGR projeté est de 35,12 % jusqu'en 2030, reflètent la prise de conscience croissante que l'excellence technique dépend davantage de l'expertise en déploiement que du coût des composants. Les intégrateurs de systèmes, les sociétés de gestion des installations et les opérateurs télécoms regroupent désormais la conception, l'installation et l'optimisation du cycle de vie dans des accords pluriannuels, convertissant les dépenses d'investissement ponctuelles en dépenses d'exploitation de type rente. Le logiciel occupe un terrain intermédiaire, permettant des tableaux de bord et des analyses natifs du cloud, mais la concurrence des frameworks open source plafonne le pouvoir de fixation des prix.

Par Technologie : L'UWB Défie le Leadership du Marché BLE

Le BLE a revendiqué 33,76 % des revenus 2024 grâce à la prise en charge quasi universelle par les smartphones et aux faibles exigences d'infrastructure. Dans les environnements de vente au détail, les balises BLE suffisent pour l'engagement de proximité au niveau des allées, et leur profil de coût séduit les propriétaires soucieux de leur budget. L'ultra-large bande, cependant, croît plus rapidement, soutenue par les mouvements écosystémiques d'Apple et de Samsung. La part du marché du positionnement et de la navigation en intérieur pour l'UWB augmentera à mesure que davantage d'appareils certifiés FiRa atteindront les consommateurs et que les acheteurs industriels exigeront une précision au centimètre pour l'automatisation.

L'IEEE 802.11az positionne le Wi-Fi comme un troisième pilier, tirant parti des grilles de points d'accès existantes pour réduire les dépenses supplémentaires. Les méthodes RFID, magnétiques et inertielles persistent dans des niches spécialisées — mines souterraines, aciéries — où la transparence RF est problématique ou où les seuils de coût priment sur les besoins de précision. La fusion inter-technologies émerge : les moteurs hybrides pondèrent les observations BLE, UWB et Wi-Fi en temps réel, choisissant le meilleur signal pour maintenir la continuité lorsque les utilisateurs se déplacent entre les zones de couverture.

Par Application : Le Suivi des Actifs en Tête Tandis que l'Analyse Accélère

Le suivi des actifs et du personnel a généré 39,86 % de la valeur 2024, ancré par des gains de productivité rapides et quantifiables dans les entrepôts, les usines et les hôpitaux. La taille du marché du positionnement et de la navigation en intérieur pour ce segment continuera de s'étendre, mais sa domination relative se modérera à mesure que les applications grand public riches en données se développeront. Le marketing de proximité et l'analyse en magasin, progressant à un CAGR de 34,47 %, s'appuient sur les smartphones et les balises BLE pour personnaliser les offres, étudier les flux de visiteurs et optimiser les planogrammes.

La navigation intérieure conserve son importance pour les aéroports, les centres commerciaux et les campus de santé où les indicateurs de satisfaction des visiteurs sont corrélés à une navigation fluide. Les applications de services d'urgence bénéficient de vents favorables grâce aux mandats de la FCC exigeant une précision verticale inférieure à 3 m pour 80 % des appels. Pendant ce temps, les lieux de réalité augmentée et virtuelle testent le positionnement intérieur pour synchroniser les superpositions numériques, mais les coûts des appareils et les préoccupations relatives à la vie privée freinent les volumes à court terme.

Par Secteur d'Utilisation Final : Les Bâtiments Intelligents Émergent comme Leader de Croissance

Le commerce de détail et l'e-commerce ont représenté 28,86 % des dépenses 2024, portés par les cas d'usage orientés client et de gestion des stocks. Pourtant, les bâtiments intelligents et les campus d'entreprise sont prévus pour le CAGR le plus rapide à 34,49 %, car les plateformes de jumeau numérique s'alimentent de la localisation en temps réel pour optimiser les charges CVC, la planification des salles de conférence et la conformité en matière de sécurité. Le secteur du positionnement et de la navigation en intérieur trouve ici une synergie avec les fournisseurs d'automatisation du bâtiment et les contrats de performance énergétique.

L'adoption dans les établissements de santé s'accélère à mesure que les hôpitaux cherchent à réduire les temps de recherche d'équipements et à améliorer les procédures de contrôle des infections. Les responsables d'usines de fabrication intègrent les données de localisation dans les tableaux de bord des systèmes d'exécution de la fabrication pour la visibilité des travaux en cours et les plannings de maintenance prédictive. Les hubs de transport — aéroports, ports maritimes — utilisent la technologie pour le routage des passagers, la gestion des bagages et la gestion de la flotte de soutien au sol. Chaque secteur valorise différents indicateurs clés de performance, poussant les fournisseurs de solutions à concevoir des modules spécifiques à chaque domaine.

Analyse Géographique

L'Amérique du Nord a dominé avec 37,58 % des revenus 2024, ancrée par les États-Unis, où les règles E911 de la FCC ont stimulé les premiers déploiements dans les écosystèmes de sécurité publique. Les hôpitaux, les détaillants et les universités aux États-Unis ont étendu les projets pilotes à des déploiements à l'échelle du campus, validés par des études de cas de référence et des réseaux d'intégrateurs matures. Le Canada a suivi, se concentrant sur le suivi des actifs de santé et les rénovations de bureaux intelligents. Le Mexique, bien que plus modeste en termes absolus, rattrape son retard à mesure que les zones maquiladoras numérisent les flux logistiques pour répondre aux normes de chaîne d'approvisionnement des multinationales.

L'Asie-Pacifique est le moteur de croissance, avec un CAGR prévu de 34,89 %. Les parcs industriels et les projets de villes intelligentes de Chine intègrent des ancres UWB dans des cadres 5G et IoT, permettant des jumeaux numériques qui surveillent les machines, la consommation d'énergie et la sécurité de la main-d'œuvre en temps réel. Le Japon et la Corée du Sud investissent massivement dans le développement de normes et l'adoption précoce ; une forte culture technologique accélère l'adhésion des entreprises. L'Inde présente un potentiel à long terme à mesure que la demande d'entreposage augmente avec l'expansion du commerce électronique, bien que la sensibilité aux coûts nécessite des architectures hybrides BLE-Wi-Fi. Le financement par capital-risque — comme la levée de 100 millions JPY (67 millions USD) de Guide Robotics pour des solutions SLAM visuelles — signale un élan dans les écosystèmes de start-ups.

L'Europe croît régulièrement malgré des mandats de confidentialité plus stricts. L'Allemagne et le Royaume-Uni pilotent des programmes d'analyse industrielle et de vente au détail, tandis que la France met l'accent sur les améliorations de l'expérience passager dans les hubs de transport. Le RGPD augmente les coûts de conformité de 15 à 25 %, mais stimule l'innovation locale dans le traitement en périphérie et l'analyse anonymisée. Les fournisseurs capables de démontrer des architectures de confidentialité dès la conception gagnent un avantage concurrentiel tant au sein qu'au-delà de la région.

Paysage Concurrentiel

Le marché reste fragmenté ; aucun fournisseur unique ne détient plus d'une part à deux chiffres faibles. Les acteurs de l'écosystème se répartissent en trois niveaux qui se chevauchent. Premièrement, les géants des plateformes — Apple, Cisco, Huawei — intègrent des capacités de localisation dans les smartphones, les points d'accès WLAN et les suites de gestion de réseau, monétisant via des services adjacents. Deuxièmement, les fournisseurs spécialisés — Quuppa, Humatics, Pozyx — se concentrent sur des secteurs à haute précision tels que la fabrication ou la santé, se différenciant par des algorithmes propriétaires et du matériel durci. Troisièmement, les intégrateurs et les prestataires de services gérés regroupent les composants en offres clés en main, facilitant le déploiement pour les entreprises aux ressources limitées.

La concurrence se tourne de plus en plus vers le logiciel et l'analyse à mesure que le matériel se banalise. Le portefeuille de brevets UWB de Meta souligne un pari stratégique sur l'informatique spatiale et les cas d'usage de réalité augmentée et virtuelle. La certification FiRa réduit la marge pour les avantages de pile radio propriétaire, poussant les fournisseurs à se concurrencer sur le délai de déploiement, l'automatisation de la calibration et le coût total de possession. Des alliances stratégiques se forment : les fabricants de puces Wi-Fi s'associent à des spécialistes UWB pour livrer des modules combinés ; les sociétés de gestion des installations acquièrent de petits intégrateurs pour sécuriser l'expertise du domaine. La consolidation est probable, car les économies d'échelle dans l'analyse cloud et les services de support l'emportent sur le positionnement de niche autonome.

Leaders du Secteur du Positionnement et de la Navigation en Intérieur

Apple Inc.

Huawei Technologies Co., Ltd.

Zebra Technologies Corporation

Cisco Systems, Inc.

Quuppa Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le Samsung Galaxy S24+ a obtenu la certification FiRa Core 3.0, validant le Dynamic STS et les modes de mesure avancés pour une précision au centimètre

- Janvier 2025 : Le FiRa Consortium a introduit la version de certification 3.0, ajoutant des pistes de validation spécifiques aux fonctionnalités pour les appareils UWB

- Novembre 2024 : Wirepas a clôturé une série D de 22 millions USD pour étendre la connectivité IoT maillée qui complète le positionnement intérieur pour les sites industriels

- Octobre 2024 : Le Département de la Sécurité Intérieure a attribué des contrats POINTER pour affiner le suivi UWB des premiers intervenants, approuvant la technologie pour les opérations d'urgence critiques

Portée du Rapport Mondial sur le Marché du Positionnement et de la Navigation en Intérieur

| Matériel |

| Logiciel |

| Services |

| Bluetooth à Basse Énergie (BLE) |

| Ultra-Large Bande (UWB) |

| Wi-Fi (RSSI, RTT, 802.11az) |

| Identification par Radiofréquence (RFID) |

| Magnétique et Inertiel |

| Autre Technologie |

| Suivi des Actifs et du Personnel |

| Navigation Intérieure et Guidage |

| Marketing de Proximité et Analyse en Magasin |

| Réponse aux Urgences et Suivi des Premiers Intervenants |

| Jeux, Réalité Augmentée/Virtuelle et Engagement des Visiteurs |

| Commerce de Détail et E-Commerce |

| Établissements de Santé |

| Fabrication et Entreposage |

| Hubs de Transport et de Logistique |

| Bâtiments Intelligents et Campus d'Entreprise |

| Autre Secteur d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Technologie | Bluetooth à Basse Énergie (BLE) | ||

| Ultra-Large Bande (UWB) | |||

| Wi-Fi (RSSI, RTT, 802.11az) | |||

| Identification par Radiofréquence (RFID) | |||

| Magnétique et Inertiel | |||

| Autre Technologie | |||

| Par Application | Suivi des Actifs et du Personnel | ||

| Navigation Intérieure et Guidage | |||

| Marketing de Proximité et Analyse en Magasin | |||

| Réponse aux Urgences et Suivi des Premiers Intervenants | |||

| Jeux, Réalité Augmentée/Virtuelle et Engagement des Visiteurs | |||

| Par Secteur d'Utilisation Final | Commerce de Détail et E-Commerce | ||

| Établissements de Santé | |||

| Fabrication et Entreposage | |||

| Hubs de Transport et de Logistique | |||

| Bâtiments Intelligents et Campus d'Entreprise | |||

| Autre Secteur d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des déploiements de positionnement en intérieur d'ici 2030 ?

Le marché du positionnement et de la navigation en intérieur devrait atteindre 136,29 milliards USD d'ici 2030, se développant à un CAGR de 34,24 % à partir de sa base 2025 de 31,26 milliards USD.

Quelle technologie gagne le plus rapidement du terrain ?

L'ultra-large bande croît à un CAGR de 34,33 % alors que les principaux fabricants de smartphones intègrent des puces UWB, stimulant la demande des entreprises pour une précision au centimètre.

Qu'est-ce qui stimule l'adoption dans les bâtiments intelligents ?

L'intégration avec les plateformes de jumeau numérique permet l'optimisation énergétique, l'analyse de l'utilisation des espaces et la surveillance de la sécurité, faisant des bâtiments intelligents le segment d'utilisation final à la croissance la plus rapide avec un CAGR de 34,49 %.

Comment les réglementations d'urgence influencent-elles le marché ?

Les règles E911 de la FCC imposent une précision verticale inférieure à 3 m pour 80 % des appels intérieurs, poussant les entreprises américaines à accélérer les déploiements et façonnant les meilleures pratiques mondiales.

Quel est le principal obstacle de coût pour les PME ?

L'infrastructure initiale et la calibration peuvent dépasser 50 000 USD pour les installations de taille moyenne, avec une maintenance annuelle ajoutant 15 à 20 %, rendant les modèles de services gérés attrayants.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 34,89 %, portée par les investissements de la Chine dans les villes intelligentes et les programmes d'automatisation de la fabrication.

Dernière mise à jour de la page le: