Taille et part de marché des transferts de fonds

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 212.43 Milliards de dollars |

| Taille du Marché (2031) | 381.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.44% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transferts de fonds par Mordor Intelligence

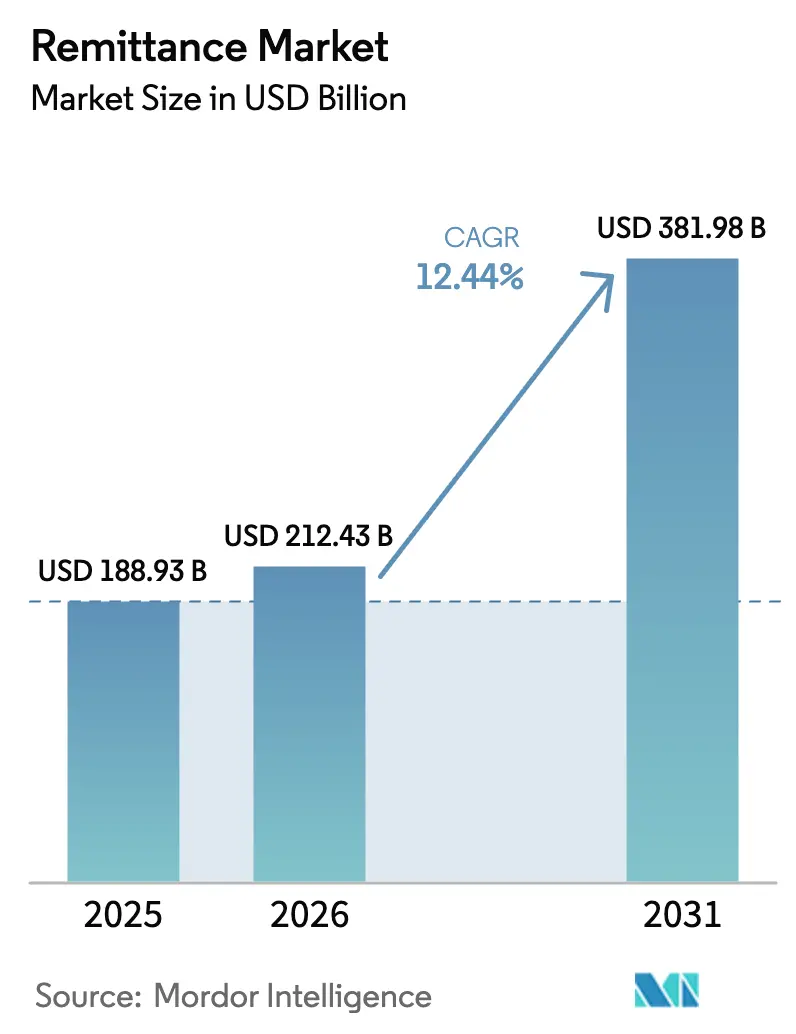

La taille du marché des transferts de fonds était évaluée à 188,93 milliards USD en 2025 et devrait croître de 212,43 milliards USD en 2026 pour atteindre 381,98 milliards USD d'ici 2031, à un TCAC de 12,44 % au cours de la période de prévision (2026-2031).

L'expansion découle d'afflux migratoires soutenus, d'une innovation continue dans les paiements numériques et de politiques actives d'inclusion financière dans les corridors d'envoi et de réception. L'Asie-Pacifique s'accélère le plus rapidement grâce aux écosystèmes de monnaie mobile, tandis que l'Amérique du Nord conserve une position de leadership dans les volumes de transactions globaux. Les rails de paiement en temps réel, les micro-paiements activés par la blockchain et la réduction des obstacles réglementaires pour les acteurs fintech redéfinissent les frontières concurrentielles. Parallèlement, les dispositifs d'incitation soutenus par les gouvernements et les produits d'investissement ciblant la diaspora convertissent les flux de transferts de fonds en capital de développement plus large.

Points clés du rapport

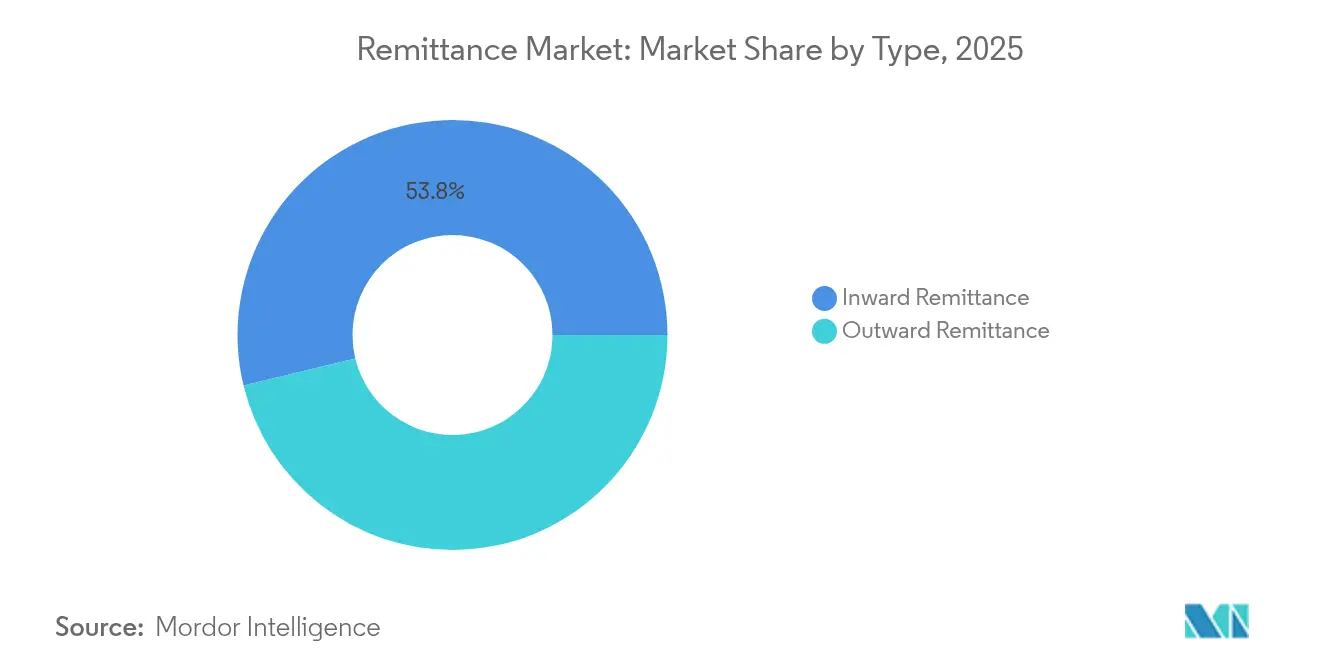

- Par type, les transferts entrants représentaient 53,78 % de la part de marché en 2025, tandis que les flux sortants devraient progresser à un TCAC de 13,02 % jusqu'en 2031.

- Par mode de transfert, les canaux traditionnels représentaient 71,65 % de la taille du marché des transferts de fonds en 2025 ; les canaux numériques devraient croître de 15,41 % par an jusqu'en 2031.

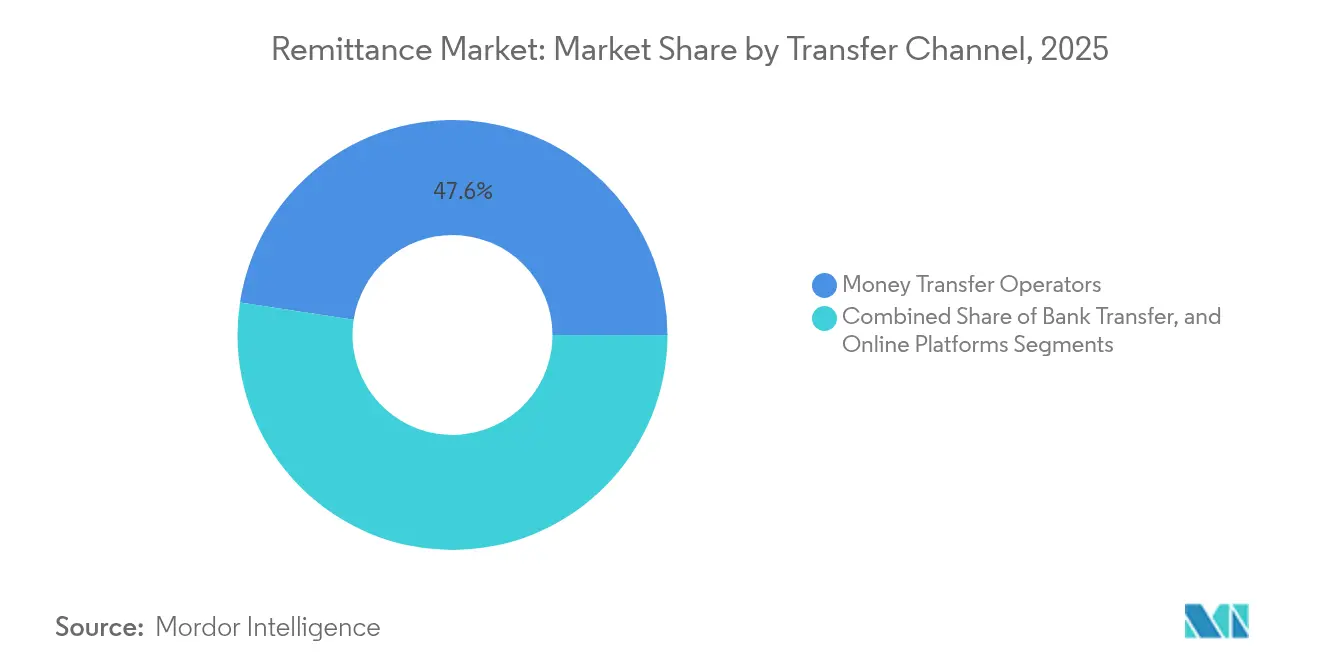

- Par canal de transfert, les opérateurs de transfert d'argent étaient en tête avec 47,58 % de la part de marché en 2025, tandis que les plateformes en ligne se développent à un TCAC de 18,89 %.

- Par utilisateur final, les transferts personnels représentaient 88,05 % de la taille du marché des transferts de fonds en 2025, mais les transferts commerciaux affichent le TCAC le plus rapide à 15,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transferts de fonds

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Hausse des flux de travailleurs migrants d'Afrique subsaharienne vers les corridors du CCG | +2,1 | Afrique subsaharienne, Moyen-Orient (CCG) | Moyen terme |

| Interopérabilité de la monnaie mobile en Afrique de l'Est réduisant les frais | +1,8 | Afrique de l'Est, avec des retombées sur d'autres régions africaines | Moyen terme |

| Rails de paiement en temps réel (PIX, UPI) accélérant les transferts Amérique du Sud-Asie | +2,3 | Amérique latine, Asie-Pacifique | Moyen terme |

| Micro-transferts de fonds basés sur la blockchain réduisant le coût à moins de 1 USD | +1,5 | Mondial, avec adoption précoce en Asie-Pacifique et en Amérique du Nord | Long terme |

| Programme Naira4Dollar du Nigeria et dispositifs d'incitation de change similaires | +0,9 | Afrique, avec focus sur le Nigeria et d'autres pays disposant de dispositifs similaires | Court terme |

| Obligations diaspora et produits d'investissement liés aux transferts de fonds | +0,7 | Mondial, avec accent sur les principaux pays récepteurs de transferts de fonds | Long terme |

| Source: Mordor Intelligence | |||

Hausse des flux de travailleurs migrants d'Afrique subsaharienne vers les corridors du CCG

La migration vers les économies du Golfe a fortement augmenté, les ressortissants étrangers représentant désormais plus de la moitié de la main-d'œuvre résidente du CCG. L'Arabie saoudite à elle seule a transféré 38 milliards USD en 2023. [1]Office fédéral allemand de la statistique, « Transferts de fonds par les migrants », destatis.de Les réformes juridiques du système kafala ont amélioré la mobilité de la main-d'œuvre, renforçant le potentiel de revenus des migrants et, par extension, les transferts sortants. À mesure que les corridors se développent, des partenaires de paiement spécialisés intègrent des outils de décaissement en monnaie locale qui réduisent les délais de règlement. Les autorités de surveillance renforcent également les normes de collecte de données, ce qui devrait améliorer la visibilité sur les flux au niveau des corridors et aider les décideurs à affiner les objectifs d'inclusion. Compte tenu de la dynamique démographique et des recrutements continus pour les méga-projets, le potentiel de hausse du marché des transferts de fonds reste significatif à moyen terme.

Interopérabilité de la monnaie mobile en Afrique de l'Est réduisant les frais

Les accords inter-réseaux entre opérateurs de monnaie mobile ont réduit les frais de transfert moyens de 2,3 points de pourcentage par rapport aux alternatives en espèces. [2]Rishi Raithatha & Gianluca Storchi, « Rapport sur l'état de l'industrie de la monnaie mobile 2025 », gsma.com La gamme de services élargie — épargne, crédit, assurance — renforce la fidélité aux portefeuilles et stimule la croissance moyenne des soldes. La réduction des coûts a également déplacé l'activité des circuits informels vers les rails numériques réglementés, améliorant la conformité en matière de lutte contre le blanchiment d'argent. Les régulateurs, à leur tour, promeuvent des règles de connaissance du client proportionnelles qui tiennent compte des lacunes en matière d'identification nationale tout en préservant l'intégrité systémique. À mesure que la pénétration des smartphones dépasse 60 %, les transferts ancrés sur les portefeuilles devraient capter une part plus importante du marché des transferts de fonds en Afrique de l'Est et se répandre dans les régions adjacentes.

Rails de paiement en temps réel (PIX, UPI) accélérant les transferts Amérique du Sud-Asie

Le système PIX du Brésil a enregistré 1 milliard de transactions mensuelles au cours de sa première année, et l'UPI indien a dépassé 11 milliards de transactions mensuelles fin 2024. [3]ACI Worldwide, « Rapport Prime Time for Real-Time 2022 », aciworldwide.com Les liaisons bilatérales — PromptPay-PayNow en Asie du Sud-Est, projets pilotes PIX-UPI — réduisent les délais de traitement à quelques secondes et compriment les écarts de change. Pour les exportateurs et les travailleurs indépendants, le règlement instantané supprime les contraintes de fonds de roulement. Des fintechs spécialisées par corridor superposent des API de notation de crédit sur ces rails, permettant des micro-prêts le jour même garantis par les transferts de fonds entrants. Avec les objectifs du G20 visant à ce que 75 % des paiements transfrontaliers soient réglés en moins d'une heure d'ici 2027, les rails de paiement en temps réel s'imposent comme un levier de croissance décisif pour le marché.

Micro-transferts de fonds basés sur la blockchain réduisant le coût à moins de 1 USD

Des protocoles tels que RippleNet traitent les règlements en moins de cinq secondes avec des frais de réseau quasi nuls. [4]Mohammad El Hajj & Imad Farran, « La blockchain dans les transferts de fonds », doi.org Les rails en stablecoin protègent davantage la valeur contre la volatilité des devises des marchés émergents, aidant les expéditeurs à verrouiller les taux avant le décaissement. Les couches de conformité — API de règle de voyage et contrôle des sanctions par contrats intelligents — réduisent les dépendances vis-à-vis des banques correspondantes. Bien que l'incertitude réglementaire limite encore l'adoption de masse, les programmes sandbox à Singapour et aux Émirats arabes unis signalent un soutien politique croissant. À mesure que les solutions multicouches arrivent à maturité, les micro-paiements par blockchain sont appelés à élargir l'accès aux transactions de faible montant qui étaient auparavant non rentables, offrant au marché des transferts de fonds une nouvelle marge de progression.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Fermetures de banques correspondantes liées à la réduction des risques dans les PEID | -1,2 | Petits États insulaires en développement, Caraïbes, Pacifique | Moyen terme |

| Volatilité des devises des marchés émergents décourageant les expéditeurs | -0,8 | Mondial, avec accent sur les marchés émergents | Court terme |

| Mandats de localisation des données entravant les portefeuilles transfrontaliers | -1,0 | Mondial, avec focus sur les pays appliquant des lois strictes de localisation des données | Moyen terme |

| Clusters de migrants à prédominance d'espèces dans le CCG limitant l'adoption numérique | -0,7 | Moyen-Orient (CCG), avec impact sur les corridors d'Asie du Sud et d'Afrique | Court terme |

| Source: Mordor Intelligence | |||

Fermetures de banques correspondantes liées à la réduction des risques dans les PEID

Les banques mondiales ont réduit de 30 % leurs lignes de correspondance vers certaines économies insulaires depuis 2017, invoquant des hausses des coûts de conformité en matière de lutte contre le blanchiment d'argent. Tonga, où les transferts de fonds représentent près de 47 % du PIB, fait désormais face à un accès limité aux rails formels, poussant les frais moyens au-delà de 10 %. Des pôles fintech régionaux pilotent des services partagés de connaissance du client, mais la législation sur le contrôle des capitaux ralentit l'intégration. À moins que des facilités multilatérales de rehaussement de crédit ne se concrétisent rapidement, le marché des transferts de fonds dans les petites îles continuera de fonctionner en deçà de son potentiel.

Volatilité des devises des marchés émergents décourageant les expéditeurs

De fortes fluctuations des paires Naira, Peso et Livre égyptienne ont érodé le pouvoir d'achat à destination, réduisant les volumes des expéditeurs jusqu'à 20 % lors des périodes de turbulences maximales. Les transferts de fonds en stablecoin, utilisés par 26 % des migrants américains interrogés, offrent une protection partielle mais restent de niche. Les grands prestataires expérimentent des options de blocage de taux au point de vente. Si les outils de couverture atténuent la douleur à court terme, la stabilité macroéconomique dans les économies réceptrices reste la solution structurelle dont le marché des transferts de fonds a besoin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance des transferts entrants, dynamisme des transferts sortants

Les transferts entrants représentaient 53,78 % de la part de marché des transferts de fonds en 2025. L'Inde à elle seule a attiré 120 milliards USD, tandis que le Mexique et les Philippines combinés ont reçu 105 milliards USD, reflétant des liens migratoires bien établis. La taille du marché associée aux flux entrants devrait rester stable, les ménages récepteurs affectant les fonds aux dépenses de base, aux soins de santé et à l'éducation. Les plateformes de décaissement numérique intégrées à la micro-assurance renforcent la fidélité et contribuent à convertir les transferts unidirectionnels en offres de services plus larges.

Les transferts sortants, avec une part de 46,22 %, progressent de 13,02 % par an — plus vite que l'ensemble du marché des transferts de fonds. Les corridors Nord-Sud et les corridors émergents Sud-Sud soutiennent cette hausse. Les comptes multidevises proposés par les néobanques permettent aux expatriés d'acheminer des fonds vers plusieurs destinations sans procédures d'intégration répétées, augmentant la fréquence des transactions. Les outils d'automatisation de la conformité analysent désormais en temps réel les listes de sanctions des pays de destination, réduisant l'abandon des expéditeurs. Par conséquent, la composante sortante élargit la taille du marché et diversifie les sources de revenus des prestataires.

Par mode de transfert : essor numérique au sein d'une prédominance traditionnelle

Les agents traditionnels et les guichets bancaires ont conservé 71,65 % de la part de marché des transferts de fonds en 2025, ancrés dans des réseaux ruraux à forte confiance. Néanmoins, la hausse du coût des espèces et un contrôle plus strict de la lutte contre le blanchiment d'argent freinent la dynamique de croissance. Les prestataires optimisent leurs réseaux d'agents grâce à l'analyse de localisation et orientent les flux de montants plus élevés vers des corridors de compte à compte.

Les méthodes numériques ont enregistré un TCAC de 15,41 % et devraient vraisemblablement dépasser une tranche de 40,12 % du marché d'ici 2031. Une connaissance du client plus rapide grâce à l'identification biométrique, la transparence des frais et les outils de change intégrés aux applications stimulent l'adoption. La comptabilisation en temps réel minimise également le risque de flottant pour les prestataires. Pour les consommateurs, les frais moyens de transfert de fonds sont tombés à 4,96 %, améliorant le revenu disponible à destination.

Par canal de transfert : leadership des opérateurs de transfert d'argent, essor des plateformes en ligne

Les opérateurs de transfert d'argent détenaient 47,58 % du marché mondial des transferts de fonds en 2025. Leur proposition hybride physique-numérique offre une flexibilité au dernier kilomètre, notamment dans les zones à prédominance d'espèces. Toutefois, la pression sur les marges est intense ; les grilles tarifaires évoluent vers des seuils inférieurs à 3 % dans les principaux corridors, imposant l'automatisation du back-office et la refonte des commissions des agents.

Les plateformes exclusivement en ligne, en expansion à un TCAC de 18,89 %, illustrent une mise à l'échelle à faible intensité d'actifs. Des taux de change transparents au cours médian et des devis instantanés renforcent la confiance des utilisateurs. Les normes de messagerie ISO 20022 améliorent l'orchestration avec les banques, réduisant les coûts de traitement des exceptions. À mesure que les coûts d'acquisition des utilisateurs diminuent grâce aux boucles de parrainage et aux boutons de transfert intégrés, les challengers en ligne sont positionnés pour capter des parts de marché supplémentaires plus rapidement que leurs homologues historiques.

Les virements bancaires, bien que moins importants, s'appuient sur une confiance profonde dans les bilans et l'intégration de la paie. Les API en marque blanche permettent aux banques d'intégrer des moteurs de change tiers, élargissant leur offre de services sans refonte technologique majeure.

Par utilisateur final : noyau personnel, montée en puissance du commercial

Les transferts personnels représentaient 88,05 % de la taille du marché des transferts de fonds en 2025, soulignant leur rôle social. Environ les trois quarts des fonds entrants couvrent les dépenses essentielles avant que les sommes résiduelles ne soient investies dans le logement ou l'éducation. Les portefeuilles numériques proposent désormais des onglets de micro-investissement, incitant les expéditeurs à adopter des plans d'épargne orientés vers des objectifs.

Les transferts commerciaux — pour la paie des PME, les paiements aux fournisseurs et les factures des travailleurs indépendants — représentent une tranche de 11,95 % mais progressent de 15,03 % par an. Les plateformes de commerce électronique transfrontalier intègrent des modules de règlement instantané, permettant aux vendeurs de rapatrier leurs revenus quotidiennement. La numérisation du financement du commerce et les connaissements blockchain compriment davantage les cycles de conversion de trésorerie, stimulant des volumes supplémentaires sur le marché des transferts de fonds.

Analyse géographique

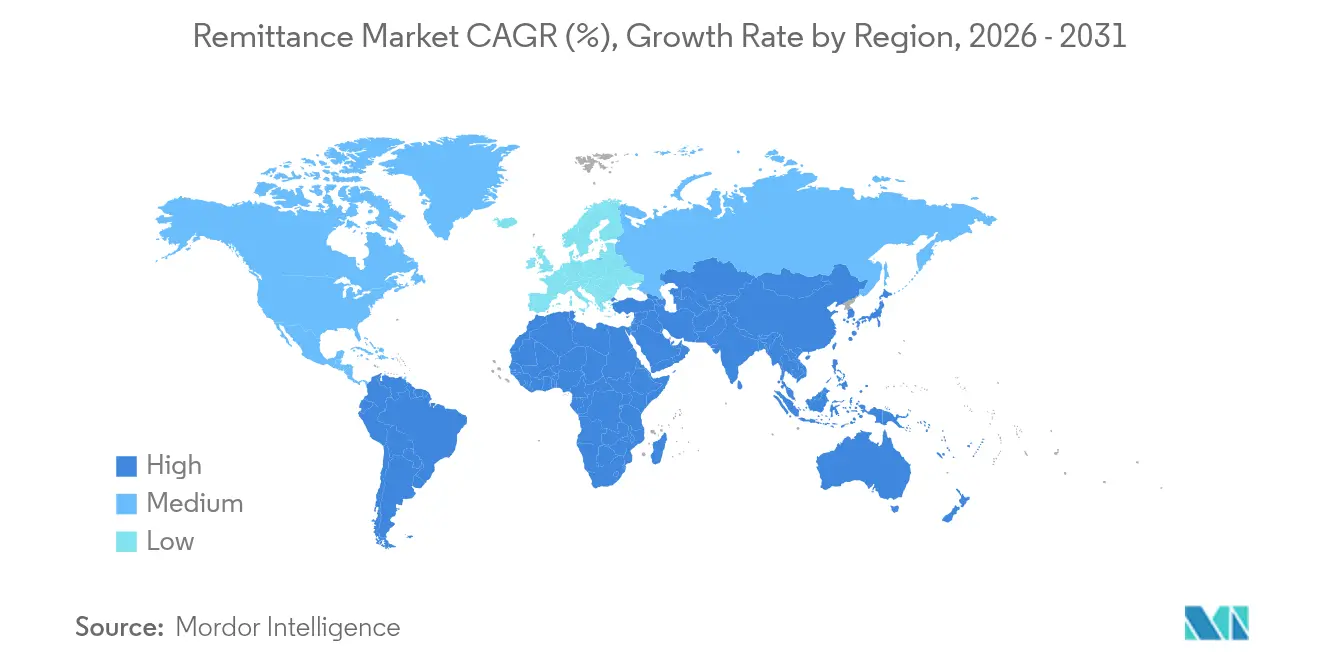

L'Amérique du Nord contrôlait 33,88 % des flux de 2025, portée par son importante main-d'œuvre immigrée. Le corridor États-Unis-Mexique à lui seul a acheminé 66,2 milliards USD. Les acteurs fintech établis ont intégré des widgets de transfert de fonds dans les applications des néobanques, catalysant la fréquence des transactions répétées. La clarté réglementaire sur les banques numériques et les stablecoins favorise également l'innovation qui maintient la région à l'avant-garde du marché des transferts de fonds.

L'Asie-Pacifique enregistre un TCAC de 14,06 % jusqu'en 2031, reflétant son statut dual d'expéditeur et de récepteur. L'Inde devrait dépasser 129 milliards USD d'entrées en 2024, tandis que les expatriés au Japon et en Australie stimulent des volumes sortants croissants. Le succès domestique de l'UPI se répand dans les corridors régionaux via des ponts réseau à réseau, abaissant les frais moyens en dessous du seuil de 3 % des ODD dans 53 % des corridors déclarés. Ainsi, l'intensité numérique de l'Asie-Pacifique la positionne pour saisir une part disproportionnée des futures expansions de la taille du marché.

L'Europe reste une région source essentielle alimentée par l'Allemagne, le Royaume-Uni et la France. Les frais moyens ont baissé mais restent à 5,8 % pour un ticket de 200 USD, au-dessus de l'objectif du G20. Les mandats de banque ouverte et les propositions PSD3 visent à favoriser l'interopérabilité entre prestataires, ce qui devrait progressivement comprimer les coûts. Avec d'importantes diasporas ukrainienne et syrienne — ainsi que les transferts de fonds intra-UE des travailleurs — la complexité des corridors du continent continue d'influencer la conception des produits sur le marché des transferts de fonds.

L'Amérique latine connaît une adoption numérique en forte hausse. Le PIX brésilien soutient les transferts domestiques instantanés et s'étend à des projets pilotes transfrontaliers. La part du Mexique sur le marché des transferts de fonds s'accélère à mesure que les travailleurs des plateformes de travail à la demande et les travailleurs saisonniers privilégient les applications de change transparentes. Les bacs à sable réglementaires en Colombie et au Chili favorisent l'interopérabilité des portefeuilles qui pourrait ouvrir de nouvelles routes Sud-Sud vers le Pérou et la Bolivie.

Le Moyen-Orient et l'Afrique présentent des schémas contrastés. Les pays du CCG figurent parmi les plus grands expéditeurs mondiaux en raison de fortes concentrations d'expatriés, mais la préférence pour les espèces persiste, limitant l'adoption numérique. L'Afrique subsaharienne, réceptrice de 100 milliards USD en 2023, paie toujours les frais moyens les plus élevés au monde malgré son leadership en matière de monnaie mobile. La volonté réglementaire d'unifier les systèmes de paiement continentaux (PAPS de la ZLECAf) offre une voie à moyen terme vers la réduction des coûts et une couverture plus large du marché.

Paysage concurrentiel

Les grands acteurs traditionnels maintiennent des avantages d'échelle, mais les challengers fintech grignotent du terrain grâce à leur agilité tarifaire et leur conception centrée sur l'utilisateur. L'acquisition prévue du portefeuille Dash par Western Union ajoute un écosystème asiatique de 1,2 million d'utilisateurs, signalant un pivot de la dépendance aux agents vers une capacité numérique de bout en bout. La nouvelle direction de MoneyGram accélère le règlement basé sur le cloud, raccourcissant les cycles de réconciliation pour améliorer la prévisibilité des flux de trésorerie des agents.

Les perturbateurs numériques s'appuient sur un marketing de segment piloté par les données. Wise a doublé l'émission de ses cartes de débit libellées en USD en 18 mois, intégrant les dépenses transfrontalières et les transferts dans un seul parcours. Remitly dessert désormais 5 100 corridors, avec des moteurs de risque alimentés par l'IA qui réduisent les coûts de rétrofacturation de 18 %. Les deux entreprises s'appuient sur des soldes multidevises, qui servent de flottant et génèrent des revenus d'intérêts qui subventionnent les frais affichés, leur permettant de gagner des parts de marché supplémentaires dans les transferts de fonds.

Les modèles de partenariat banque-fintech se développent. Le réseau Liink de JPMorgan offre des données de bénéficiaires pré-validées à certains opérateurs de transfert d'argent, réduisant considérablement les frais de correction. DBS de Singapour s'associe à TransferMate pour offrir des transferts de fonds d'entreprise le lendemain vers 70 marchés, une capacité difficile à reproduire par des développements internes seuls. Collectivement, l'interaction des écosystèmes augmente les coûts de changement pour les clients et intensifie la concurrence sur la marge de transaction.

Leaders du secteur des transferts de fonds

Western Union Company

MoneyGram International Inc.

Wise plc (formerly TransferWise)

PayPal Holdings Inc. (incl. Xoom Corp.)

Revolut Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Wise plc a annoncé une augmentation de son chiffre d'affaires de 24 % en glissement annuel à 1,05 milliard GBP pour l'exercice 2024, avec une base de clients atteignant 12,8 millions, soulignant les économies d'échelle du modèle axé sur le numérique.

- Mars 2025 : Le Conseil de stabilité financière a annoncé des progrès tangibles sur la feuille de route du G20, faisant avancer les normes d'interopérabilité qui sous-tendent les futures réductions des frais de transfert de fonds.

- Février 2025 : Le Fonds international de développement agricole a lancé RemitSCOPE, une plateforme de données gratuite conçue pour améliorer la transparence des corridors et soutenir l'alignement des politiques.

- Janvier 2025 : La Banque centrale des Émirats arabes unis a publié des plans pour une monnaie numérique de banque centrale de gros-détail visant à rationaliser les transferts de fonds domestiques et transfrontaliers dans le cadre de son Programme de transformation de l'infrastructure financière.

Portée du rapport sur le marché mondial des transferts de fonds

Un transfert de fonds est de l'argent envoyé à une autre partie, généralement dans un autre pays. En règle générale, l'expéditeur est un travailleur étranger et le destinataire est un proche dans le pays d'origine du destinataire. Les transferts de fonds représentent l'une des plus importantes sources de revenus pour les populations des nations à faibles revenus et en développement.

Le marché des transferts de fonds est segmenté par mode de transfert (numérique, traditionnel), par utilisateur final (commercial, personnel), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Transferts entrants |

| Transferts sortants |

| Numérique |

| Traditionnel |

| Virement bancaire |

| Opérateurs de transfert d'argent |

| Plateformes en ligne |

| Personnel (transferts de fonds des migrants) |

| Commercial (paiements des PME et des entreprises) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type | Transferts entrants | |

| Transferts sortants | ||

| Par mode de transfert | Numérique | |

| Traditionnel | ||

| Par canal de transfert | Virement bancaire | |

| Opérateurs de transfert d'argent | ||

| Plateformes en ligne | ||

| Par utilisateur final | Personnel (transferts de fonds des migrants) | |

| Commercial (paiements des PME et des entreprises) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des transferts de fonds et à quel rythme croît-il ?

Le marché s'établit à 212,43 milliards USD en 2026 et devrait atteindre 381,98 milliards USD d'ici 2031, reflétant un TCAC de 12,44 %.

Quelle région connaîtra la croissance la plus rapide des transferts de fonds jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC de 14,06 %, portée par l'adoption de la monnaie mobile et les liaisons de paiement en temps réel telles que l'UPI indien.

Quel canal capte la plus grande part de marché des transferts de fonds ?

Les opérateurs de transfert d'argent détiennent 47,58 % des flux de 2025, bien que les plateformes exclusivement en ligne gagnent du terrain à un TCAC de 18,89 %.

Comment les frais se comparent-ils entre les transferts de fonds numériques et traditionnels ?

Les transferts numériques affichaient un coût moyen de 4,96 % pour une transaction de 200 USD au premier trimestre 2024, contre 6,94 % pour les méthodes non numériques, offrant aux expéditeurs des économies significatives.

Quelles innovations façonneront les futurs services de transfert de fonds ?

Les rails de paiement en temps réel, les micro-transferts de fonds par blockchain et les produits d'investissement liés à la diaspora sont appelés à réduire les coûts, accélérer les règlements et ouvrir de nouveaux flux de revenus.

Les dispositifs d'incitation gouvernementaux sont-ils efficaces pour stimuler les flux formels de transferts de fonds ?

Les données du programme Naira4Dollar du Nigeria et de la prime en espèces de 2 % du Bangladesh montrent une hausse des entrées formelles de 6 à 7 %, indiquant que des incitations bien structurées peuvent rediriger les fonds des circuits informels.

Dernière mise à jour de la page le: