Taille et part du marché des services gérés en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

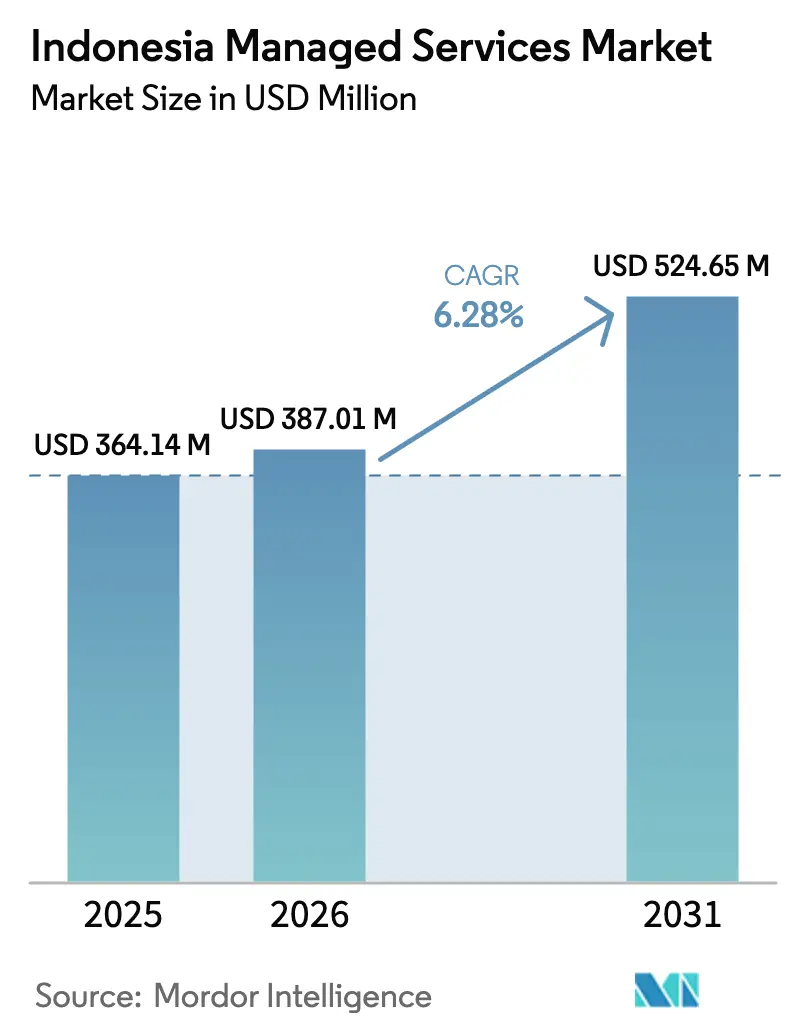

| Taille du marché de l'année de base (2025) | 364.14 Millions de dollars américains |

| Taille du Marché (2026) | 387.01 Millions de dollars américains |

| Taille du Marché (2031) | 524.65 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés en Indonésie par Mordor Intelligence

La taille du marché des services gérés en Indonésie devrait passer de 364,14 millions USD en 2025 à 387,01 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 524,65 millions USD d'ici 2031, à un TCAC de 6,28 % sur la période 2026-2031. Cette progression reflète un virage national vers des architectures informatiques axées sur le cloud, des exigences plus strictes en matière de cybersécurité et des afflux soutenus de capitaux hyperscale dans les centres de données, qui élargissent collectivement la base adressable pour l'expertise informatique externalisée. Les exigences gouvernementales SPBE, la loi sur la protection des données personnelles et la croissance rapide des volumes du commerce électronique accélèrent l'adoption de services de sécurité, de cloud et d'applications gérés à grande échelle dans tous les secteurs. Les entreprises apprécient les coûts prévisibles et les accords de niveau de service garantis que les prestataires gérés offrent sur un marché où les talents d'ingénierie senior restent rares. Des investissements hyperscale tels que le campus de Jakarta de Digital Realty d'une valeur de 499 millions USD et l'engagement pluriannuel de Microsoft dans le cloud témoignent d'une confiance à long terme dans la poursuite de l'expansion du marché des services gérés en Indonésie, malgré les lacunes de connectivité à court terme en dehors de Java.

Principaux enseignements du rapport

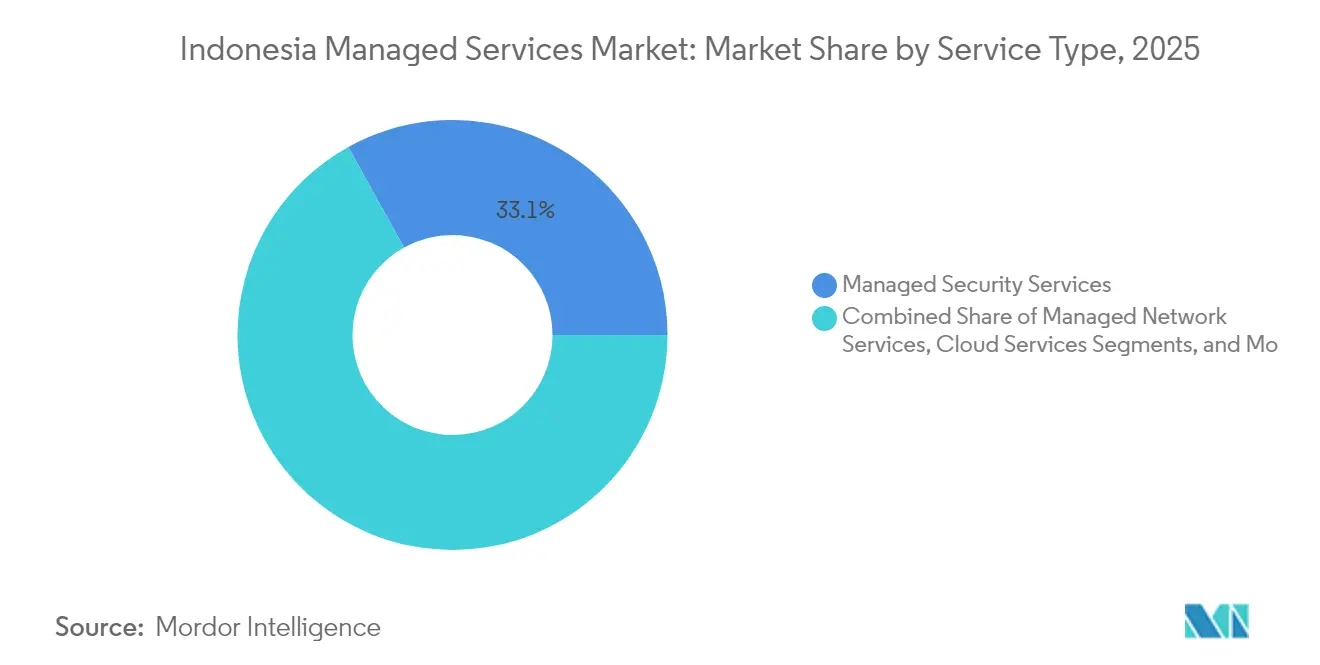

- Par type de service, les services de sécurité gérés ont capté 33,05 % de la part de marché des services gérés en Indonésie en 2025, tandis que les services cloud gérés devraient progresser à un TCAC de 16,52 % jusqu'en 2031.

- Par type de déploiement, les modèles basés sur le cloud représentaient 63,80 % de la taille du marché des services gérés en Indonésie en 2025 et sont en bonne voie pour un TCAC de 15,9 % jusqu'en 2031.

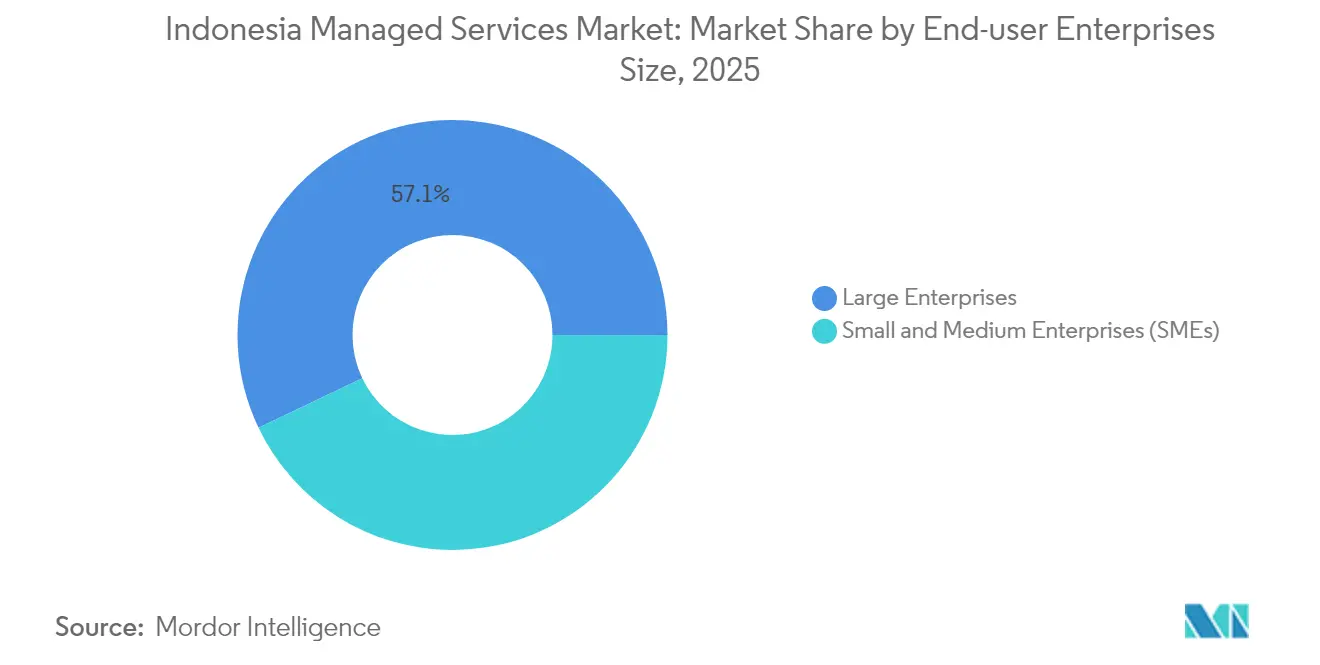

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 57,10 % de la taille du marché des services gérés en Indonésie en 2025, tandis que les PME progresseront à un TCAC de 17,69 % au cours de la période de prévision.

- Par secteur d'activité utilisateur final, le BFSI était en tête avec 23,20 % de la part de marché des services gérés en Indonésie en 2025 ; le commerce de détail et le commerce électronique devraient afficher le TCAC le plus rapide, à 18,8 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services gérés en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Stratégies d'entreprise axées sur le cloud en priorité | +1.2% | Jakarta, Surabaya, Bandung | Moyen terme (2-4 ans) |

| Mandat gouvernemental de transformation numérique SPBE | +1.8% | À l'échelle nationale, contraignant pour les agences et les entreprises publiques | Court terme (≤ 2 ans) |

| Environnement de cybermenaces croissantes | +1.4% | Pôles financiers, portée nationale | Court terme (≤ 2 ans) |

| Atterrissages de câbles sous-marins et corridors de centres de données | +0.9% | Java–Sumatra avec extension vers les provinces orientales | Long terme (≥ 4 ans) |

| Installations hyperscale locales | +0.7% | Grand Jakarta, Surabaya, Batam, Bali | Moyen terme (2-4 ans) |

| Zones économiques spéciales numériques pour les PME | +0.6% | Mandalika, Batam, Kendal, Nongsa | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandat gouvernemental de transformation numérique SPBE

La réglementation SPBE oblige chaque organisme public à numériser ses processus essentiels d'ici 2025, ce qui élargit instantanément la demande de contrats de migration vers le cloud, d'opérations de sécurité et de gestion des applications. Le Centre national de données de Cikarang, mis en ligne en août 2024 avec 25 000 cœurs CPU et 40 Po de stockage, illustre la préférence de l'État pour des plateformes centralisées et gérées de manière professionnelle[1]Cloud Computing Indonesia. "Proyek Pusat Data Nasional Dipercepat, Diresmikan 17 August 2024. Les entreprises publiques doivent atteindre des objectifs parallèles, et leurs fournisseurs s'adaptent en parallèle pour conserver les marchés du secteur public, créant un effet d'entraînement sur l'ensemble du marché des services gérés en Indonésie. Étant donné que les États voisins de l'ASEAN ne disposent pas d'un cadre obligatoire comparable, les prestataires de services considèrent le SPBE comme un avantage structurel qui soutiendra la visibilité des revenus sur plusieurs années.

Environnement de cybermenaces croissantes et amendes pour non-conformité

La loi indonésienne sur la protection des données personnelles est entrée en vigueur en octobre 2024, imposant des pénalités importantes aux organisations victimes de violations et déclenchant une ruée vers les opérations de sécurité gérées. Les institutions financières font face à des règles supplémentaires de l'OJK contre la fraude qui exigent une surveillance des menaces 24 heures sur 24, une réponse aux incidents et des rapports prêts pour l'audit. Les ingénieurs en cybersécurité qualifiés étant en pénurie à l'échelle nationale, l'externalisation s'impose comme la seule voie viable pour les banques de taille moyenne et plus petites. Les prestataires disposant d'une empreinte de centres de données indonésiens bénéficient d'un avantage supplémentaire, car les clauses de transfert transfrontalier favorisent le traitement local[2]Info Komputer. "Teknologi AI Privat Bakal Jadi Tren Infrastruktur IT 2025 di Indonesia." December 20, 2024.

Stratégies d'entreprise axées sur le cloud en priorité

Les hyperscalers développent des zones locales et des programmes de formation en prévision d'une charge de travail cloud plus large. L'engagement pluriannuel de Microsoft, associé à des objectifs de montée en compétences de la main-d'œuvre, illustre la convergence du capital et des capacités pour soutenir l'élan d'adoption du cloud[3]Bloomberg. "Microsoft (MSFT) to Invest $1.7 Billion in Cloud Computing, AI Tech in Indonesia." April 30, 2024. Les entreprises migrent au-delà de l'IaaS de base vers des bases de données gérées, l'hébergement de modèles d'IA et des pipelines DevSecOps, augmentant ainsi la valeur des contrats par client. Les modèles d'IA locaux tels que Sahabat-AI soulignent le besoin croissant de services d'orchestration et de gouvernance gérés pour se conformer aux normes de souveraineté des données tout en favorisant l'innovation

Atterrissages de câbles sous-marins et corridors de centres de données

L'épine dorsale Palapa Ring achevée en 2024, ainsi que les nouveaux systèmes sous-marins et les campus hyperscale, réduisent la latence et rendent réalistes les accords de niveau de service à haute disponibilité en dehors de Java. Le site CGK11 de Digital Realty démarre avec 5 MW mais est préconçu pour 32 MW, offrant un espace en gros aux prestataires de services qui ont besoin de proximité avec les points d'accès cloud. Des projets parallèles à Batam et à Bali étendent l'empreinte, créant une diversification géographique pour la reprise après sinistre et les charges de travail en périphérie. Ces améliorations physiques soutiennent la demande à long terme en rendant la prestation de services à l'échelle nationale techniquement viable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie d'ingénieurs senior en cloud et en sécurité | -1.6% | Pôles technologiques de Jakarta et Surabaya | Court terme (≤ 2 ans) |

| Forte sensibilité aux prix parmi les PME | -1.1% | Îles extérieures et districts ruraux | Moyen terme (2-4 ans) |

| Latence réseau inter-îles en dehors de Java | -0.8% | Kalimantan, Papouasie, provinces orientales | Long terme (≥ 4 ans) |

| Incertitude réglementaire en matière de souveraineté des données | -0.7% | À l'échelle nationale, connexions cloud transfrontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë d'ingénieurs senior en cloud et en sécurité

La demande annuelle d'architectes cloud qualifiés et d'analystes SOC dépasse largement le vivier de talents national, obligeant les prestataires à s'engager dans des enchères salariales coûteuses qui réduisent les marges opérationnelles. Les arrangements de travail à distance atténuent partiellement ce déficit, mais les limites de visa freinent les afflux à grande échelle de spécialistes expatriés. Les académies des hyperscalers développent des programmes de formation intensive, mais des augmentations significatives de capacité prendront plusieurs années. En attendant, les variations de qualité de service restent une préoccupation à l'échelle du marché.

Forte sensibilité aux prix parmi les PME

Les PME constituent la majorité des entreprises indonésiennes, mais beaucoup perçoivent les services gérés comme des frais généraux non essentiels. Les programmes gouvernementaux subventionnent désormais le haut débit à 100 Mbps à des frais mensuels inférieurs à 100 USD pour stimuler l'adoption numérique. Même ainsi, les contrats complets de sécurité gérée ou de gouvernance multi-cloud restent souvent hors de portée des budgets des PME. Les prestataires qui regroupent le support essentiel en niveaux d'abonnement ou qui tirent parti des zones d'économie numérique pour réaliser des économies d'échelle peuvent améliorer l'accessibilité financière, mais l'élasticité des prix continuera de tempérer la pénétration du marché à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : dominance de la sécurité avec l'élan du cloud

Les services de sécurité gérés ont contribué à hauteur de 33,05 % à la part de marché des services gérés en Indonésie en 2025, une position de leader ancrée dans les nouvelles amendes pour protection des données et les violations médiatisées qui maintiennent la sécurité au rang de priorité au niveau du conseil d'administration. La taille du marché des services gérés en Indonésie pour ce segment devrait se développer régulièrement à mesure que le périmètre réglementaire s'élargit. Parallèlement, les services cloud gérés affichent un TCAC de 16,52 % jusqu'en 2031, portés par la croissance des infrastructures hyperscale et la migration des entreprises vers des charges de travail d'IA qui dépassent les capacités d'administration interne. Les services réseau et d'infrastructure informatique restent indispensables, notamment à mesure que les organisations modernisent leurs topologies WAN pour prendre en charge la consommation de SaaS. Les services d'application, de communication-collaboration et de mobilité complètent les portefeuilles, et les offres d'IA souveraine telles que GPU Merdeka indiquent comment les lignes de services traditionnelles se fondent avec les nouvelles demandes de calcul.

La certitude des coûts, la disponibilité garantie et la tranquillité d'esprit en matière de conformité expliquent pourquoi même les secteurs réglementés migrent les charges de travail critiques vers des plateformes gérées. Les prestataires se différencient de plus en plus par leur expertise sectorielle, comme PCI-DSS pour les paiements ou IEC 62443 pour le contrôle industriel, rendant les contrats mono-fournisseur et multi-services courants. À mesure que davantage d'entreprises adoptent des architectures de confiance zéro, les opportunités de vente croisée entre les opérations de sécurité, la gestion des points de terminaison et les services d'identité augmentent la valeur des contrats au sein du marché des services gérés en Indonésie.

Par type de déploiement : prédominance des modèles basés sur le cloud

Les environnements cloud ont sécurisé 63,80 % de la taille du marché des services gérés en Indonésie en 2025 et progresseront à un TCAC de 15,9 %. Les entreprises considèrent le cloud comme la voie la plus rapide vers la conformité SPBE et l'innovation évolutive. Les zones de disponibilité locales suppriment les barrières de latence, tandis que les fonctionnalités de résidence des données satisfont les régulateurs, permettant même aux entreprises financières de confier des charges de travail critiques au cloud géré. Les environnements hybrides subsistent principalement pour servir les systèmes OT hérités, mais la trajectoire à long terme favorise une transformation cloud complète.

Les contrats sur site persistent dans la défense, la santé et les services publics d'énergie où les règles de latence ou de souveraineté exigent un hébergement local. Néanmoins, ces clients externalisent de plus en plus les fonctions de sauvegarde, de correctifs et de SIEM à des spécialistes externes. Le marché des services gérés en Indonésie connaît donc une convergence de la demande : les organisations natives du cloud s'approvisionnent en opérations de bout en bout, et les entreprises traditionnelles délimitent des charges de travail spécifiques pour une supervision gérée à mesure que les pressions de conformité s'intensifient.

Par taille d'entreprise utilisatrice finale : échelle des grandes entreprises, moteur de croissance des PME

Les grandes entreprises représentaient 57,10 % des revenus de 2025, car elles alignent leurs feuilles de route informatiques pluriannuelles sur les mises à niveau des centres de données et les flux avancés de renseignements sur les menaces. Leurs périmètres contractuels couvrent souvent un SOC 24h/24 et 7j/7, l'optimisation multi-cloud et l'automatisation DevSecOps, générant des revenus d'abonnement réguliers. Néanmoins, les PME représentent le TCAC le plus rapide à 17,69 %, soutenues par les campagnes gouvernementales d'alphabétisation numérique et la tarification des plateformes qui regroupe désormais le support de base avec les plans cloud d'entrée de gamme.

Les prestataires de services affinent des offres à plusieurs niveaux qui regroupent la surveillance essentielle, la sauvegarde et l'analyse des vulnérabilités dans des offres groupées abordables. Les zones d'économie numérique Mandalika, Batam, Kendal regroupent les petites entreprises et améliorent l'économie des prestataires, encourageant une intégration plus large des PME. Cette démocratisation est cruciale car les PME alimentent collectivement l'emploi intérieur, et leur résilience numérique renforce la confiance dans le marché des services gérés en Indonésie au sens large.

Par secteur d'activité utilisateur final : le BFSI reste leader ; le commerce de détail prend son essor

Le segment BFSI a conservé 23,20 % de la part de marché des services gérés en Indonésie en 2025, dans un contexte de directives anti-fraude incessantes et de déploiements de paiements en temps réel qui exigent une infrastructure résiliente et conforme. Les expériences de banque de base basées sur le cloud accélèrent les besoins d'externalisation pour la refactorisation des applications et les outils de reporting réglementaire. Par ailleurs, le commerce de détail et le commerce électronique s'accélèrent à un TCAC de 18,8 % sur la base d'une base de transactions de 62 milliards USD qui pousse les commerçants à garantir les performances des sites lors des pics saisonniers.

La fabrication étend son adoption à mesure que les usines introduisent des passerelles IoT et des analyses de maintenance prédictive qui bénéficient de plateformes gérées de manière centralisée. Les agences gouvernementales s'appuient sur des partenaires gérés pour satisfaire les jalons SPBE, tandis que les établissements de santé progressent prudemment vers des modèles de télésanté nécessitant des protections de type HIPAA. L'énergie, les services publics, les transports et l'hôtellerie complètent un mix sectoriel où chaque vertical découvre des poches de charges de travail idéalement adaptées à un support géré spécialisé.

Analyse géographique

Le Grand Jakarta conserve la part du lion de la demande du marché des services gérés en Indonésie grâce à la densité des sièges sociaux d'entreprises, aux centres de données souverains et aux atterrissages de câbles internationaux. Le CGK11 de Digital Realty ouvre avec 5 MW et pré-alloue pour un campus de 32 MW, signalant un appétit soutenu pour la colocation de la part des prestataires de services ayant besoin d'une proximité métropolitaine pour des accords de niveau de service à faible latence. Le Centre national de données soutenu par le SPBE à Cikarang renforce davantage le rôle de Java en tant que principal hub pour les charges de travail centralisées.

Surabaya et Bandung jouent le rôle de nœuds secondaires où les clusters industriels et les communautés académiques créent à la fois une demande et une offre de talents. L'achèvement du Palapa Ring étend la fibre à haute capacité vers Sumatra et Sulawesi, permettant aux prestataires de commercialiser des niveaux d'accord de niveau de service uniformes dans des provinces auparavant mal desservies. Le Nongsa Digital Park de Batam et les incitations des zones spéciales cultivent un corridor fintech transfrontalier qui attire les entreprises proches de Singapour dans des contrats de cloud hybride géré.

Les régions orientales — Kalimantan, Moluques, Papouasie — luttent encore contre la latence longue distance et la présence limitée de centres de données locaux. Les plans gouvernementaux de développement d'installations dans la future capitale Nusantara pourraient rééquilibrer la distribution des services à long terme. Bali, axée sur le tourisme, montre un appétit croissant pour les plateformes d'engagement client gérées, car les hôtels et les compagnies aériennes privilégient les expériences numériques des clients. Les prestataires tirant parti de la mise en cache en périphérie et des points de présence régionaux peuvent acquérir un avantage de premier entrant à mesure que l'activité économique se disperse au-delà de Java.

Paysage concurrentiel

La concurrence sur le marché des services gérés en Indonésie reste modérée, avec des opérateurs de télécommunications nationaux, des hyperscalers et des spécialistes de niche détenant chacun des positions significatives. PT Telkom Indonesia exploite la fibre nationale et ses liens étroits avec le secteur public pour sécuriser des contrats d'infrastructure informatique pluriannuels. Les acteurs mondiaux Microsoft, AWS, Google Cloud offrent des plateformes d'analyse avancée et d'IA, se positionnant pour des contrats d'orchestration multi-cloud que les concurrents nationaux ne peuvent pas égaler en profondeur.

La différenciation repose de plus en plus sur les garanties de souveraineté des données et l'expertise en conformité sectorielle. GPU Merdeka de Lintasarta démontre comment les prestataires locaux contrent la concurrence étrangère grâce à des services d'IA souveraine qui maintiennent les données d'entraînement sensibles sur le territoire national. Une activité de fusion-acquisition agressive — 19 opérations de fusions-acquisitions de startups technologiques en 2024 d'une valeur de 1,64 milliard USD — montre que les entreprises recherchent l'échelle, les compétences et la portée géographique pour répondre aux accords de niveau de service des entreprises.

La pénurie de talents amplifie la pression concurrentielle ; les prestataires dotés d'académies internes peuvent recruter des ingénieurs plus rapidement et maintenir la fiabilité de la qualité de service. Les alliances stratégiques se multiplient également : Indosat Ooredoo Hutchison s'associe à AIonOS pour développer des cadres d'IA spécifiques à l'industrie qui nécessitent un déploiement et une surveillance gérés. Sur l'horizon de prévision, la part de marché devrait se consolider autour des opérateurs qui combinent une infrastructure souveraine, une expertise certifiée et des catalogues de services adaptés aux secteurs d'activité.

Leaders du secteur des services gérés en Indonésie

Zettagrid Indonesia

Telkomsigma

PT VADS Indonesia

PT Cyberindo Mega Persada (CBNCloud)

Eranyacloud

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Indosat Ooredoo Hutchison et AIonOS ont signé un protocole d'accord de gouvernement à gouvernement pour développer l'écosystème d'IA de l'Indonésie dans le cadre de l'initiative AI³.

- Février 2025 : GoTo Group et Indosat Ooredoo Hutchison ont lancé Sahabat-AI, un grand modèle de langage open source optimisé pour le Bahasa et les langues régionales.

- Janvier 2025 : Digital Realty a formé une coentreprise de centres de données d'une valeur de 499 millions USD avec Bersama Digital Infrastructure Asia, lançant une capacité de 5 MW extensible à 32 MW.

- Novembre 2024 : GoTo Group a lancé Sahabat-AI avec des modèles à 8 milliards et 9 milliards de paramètres pour des applications localisées.

- Août 2024 : Lintasarta a dévoilé GPU Merdeka, un service cloud d'IA souverain alimenté par NVIDIA.

Périmètre du rapport sur le marché des services gérés en Indonésie

L'étude du marché des services gérés indonésien suit la demande de services de bout en bout liés à la gestion des infrastructures, des réseaux, des centres de données, etc., externalisés à des fournisseurs tiers en Indonésie, sur la base des revenus générés par les services des fournisseurs opérant en Indonésie.

Le marché étudié est segmenté par type de service (service de sécurité géré, service réseau géré et service d'infrastructure informatique et de centre de données géré), type de déploiement (sur site et cloud) et région (Java, Sumatra, Kalimantan et autres régions). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Services de sécurité gérés |

| Services réseau gérés |

| Services d'infrastructure informatique et de centres de données gérés |

| Services cloud gérés |

| Services d'applications gérés |

| Services de communication et de collaboration gérés |

| Services de mobilité gérés |

| Sur site |

| Basé sur le cloud |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Fabrication |

| Commerce de détail et commerce électronique |

| Santé |

| Énergie et services publics |

| Autres secteurs d'activité utilisateurs finaux (transports et hôtellerie) |

| Par type de service | Services de sécurité gérés |

| Services réseau gérés | |

| Services d'infrastructure informatique et de centres de données gérés | |

| Services cloud gérés | |

| Services d'applications gérés | |

| Services de communication et de collaboration gérés | |

| Services de mobilité gérés | |

| Par type de déploiement | Sur site |

| Basé sur le cloud | |

| Par taille d'entreprise utilisatrice finale | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité utilisateur final | Banque, services financiers et assurance (BFSI) |

| Informatique et télécommunications | |

| Gouvernement et secteur public | |

| Fabrication | |

| Commerce de détail et commerce électronique | |

| Santé | |

| Énergie et services publics | |

| Autres secteurs d'activité utilisateurs finaux (transports et hôtellerie) |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des services gérés en Indonésie devrait-il croître jusqu'en 2031 ?

Il devrait se développer de 387,01 millions USD en 2026 à 524,65 millions USD d'ici 2031 à un TCAC de 6,28 %.

Quelle ligne de service mène actuellement l'adoption en Indonésie ?

Les services de sécurité gérés détiennent la plus grande part de revenus à 33,05 %, car les entreprises accordent la priorité à l'atténuation des menaces pour se conformer aux nouvelles règles de protection des données.

Pourquoi les déploiements basés sur le cloud sont-ils dominants parmi les entreprises indonésiennes ?

Les modèles cloud représentent 63,80 % de la part en raison des mandats SPBE, de l'expansion des centres de données locaux et de l'agilité opérationnelle qu'ils offrent par rapport aux configurations sur site.

Qu'est-ce qui stimule l'adoption rapide des services gérés parmi les PME indonésiennes ?

Les subventions gouvernementales pour le haut débit, la baisse des prix des offres cloud d'entrée de gamme et la croissance du commerce électronique encouragent les PME à externaliser les opérations informatiques courantes.

Quel secteur d'activité vertical connaît la croissance la plus rapide en termes de dépenses en services gérés ?

Le commerce de détail et le commerce électronique affichent le TCAC le plus élevé à 18,8 %, car les commerçants développent leurs plateformes pour prendre en charge 62 milliards USD de transactions en ligne.

Comment les pénuries de talents affecteront-elles les prestataires au cours des deux prochaines années ?

La disponibilité limitée d'ingénieurs senior est susceptible de comprimer les marges et pourrait entraîner une consolidation supplémentaire du secteur, les entreprises mettant en commun leurs expertises rares.

Dernière mise à jour de la page le: