Taille et part du marché des services en ligne en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

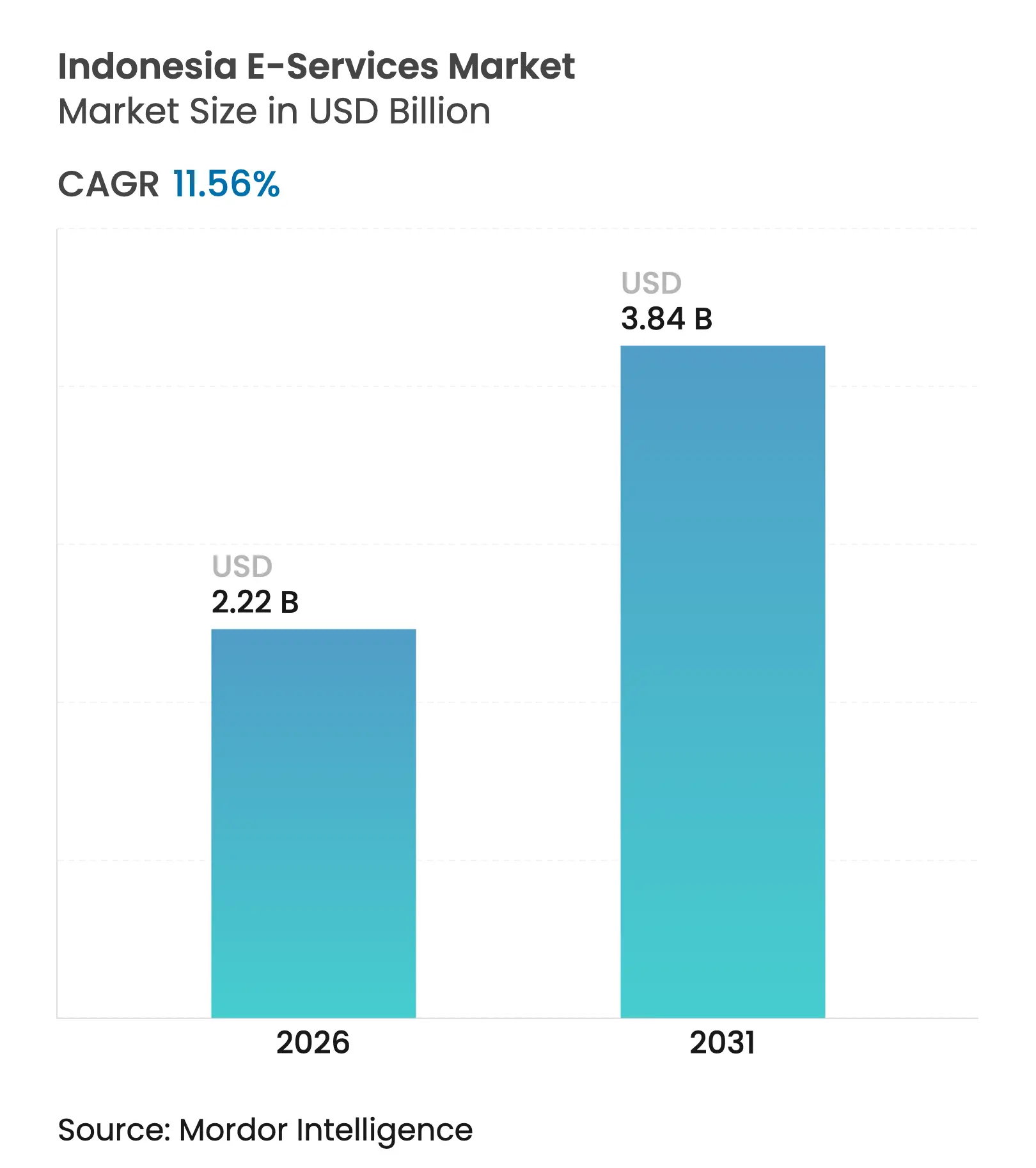

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 3.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services en ligne en Indonésie par Mordor Intelligence

La taille du marché des services en ligne en Indonésie en 2026 est estimée à 2,22 milliards USD, en progression par rapport à la valeur de 2025 de 1,99 milliard USD, avec des projections pour 2031 indiquant 3,84 milliards USD, croissant à un TCAC de 11,56 % sur la période 2026-2031. Cette expansion reflète le statut du pays en tant que plus grande économie numérique d'Asie du Sud-Est, soutenu par sa quatrième plus grande population mondiale, l'élargissement de l'utilisation des smartphones et les dépenses en matière de connectivité à l'échelle nationale. L'intégration des super-applications remodèle la prestation de services, tandis que l'interopérabilité des codes QR et les rails de paiement en temps réel réduisent les frictions transactionnelles. Les incitations gouvernementales, des exonérations fiscales au Plan directeur des systèmes de paiement 2030, attirent des capitaux étrangers dans les satellites, les dorsales en fibre optique et les pôles d'intelligence artificielle. Les jeunes cohortes natives du numérique stimulent la demande en matière d'éducation, de divertissement et de commerce social, mais les mesures répressives réglementaires contre les jeux d'argent illégaux et des règles plus strictes en matière de protection des données personnelles tempèrent la croissance à court terme. La concurrence s'intensifie alors que des écosystèmes bien établis tels que GoTo et Shopee exploitent leurs avantages d'échelle, tandis que les nouveaux entrants se heurtent à des obstacles en matière de licences et de localisation.

Principaux enseignements du rapport

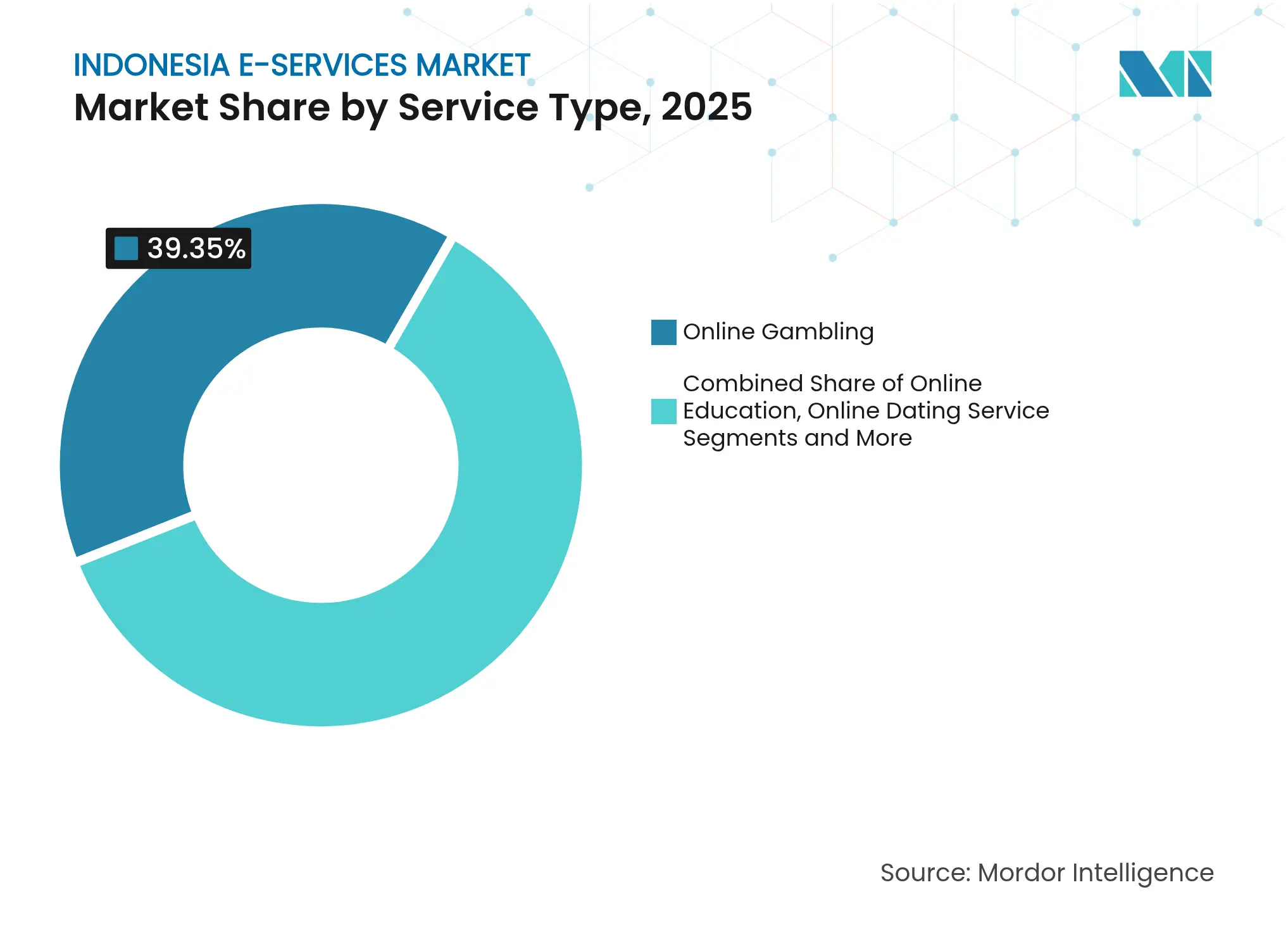

- Par type de service, les jeux d'argent en ligne détenaient 39,35 % de la part du marché des services numériques en Indonésie en 2025 ; l'éducation en ligne professionnelle et vocationnelle devrait croître à un TCAC de 17,95 % d'ici 2031.

- Par méthode de paiement, les portefeuilles numériques représentaient 52,35 % de la taille du marché des services numériques en Indonésie en 2025, tandis que l'achat immédiat avec paiement différé devrait progresser à un TCAC de 17,45 % d'ici 2031.

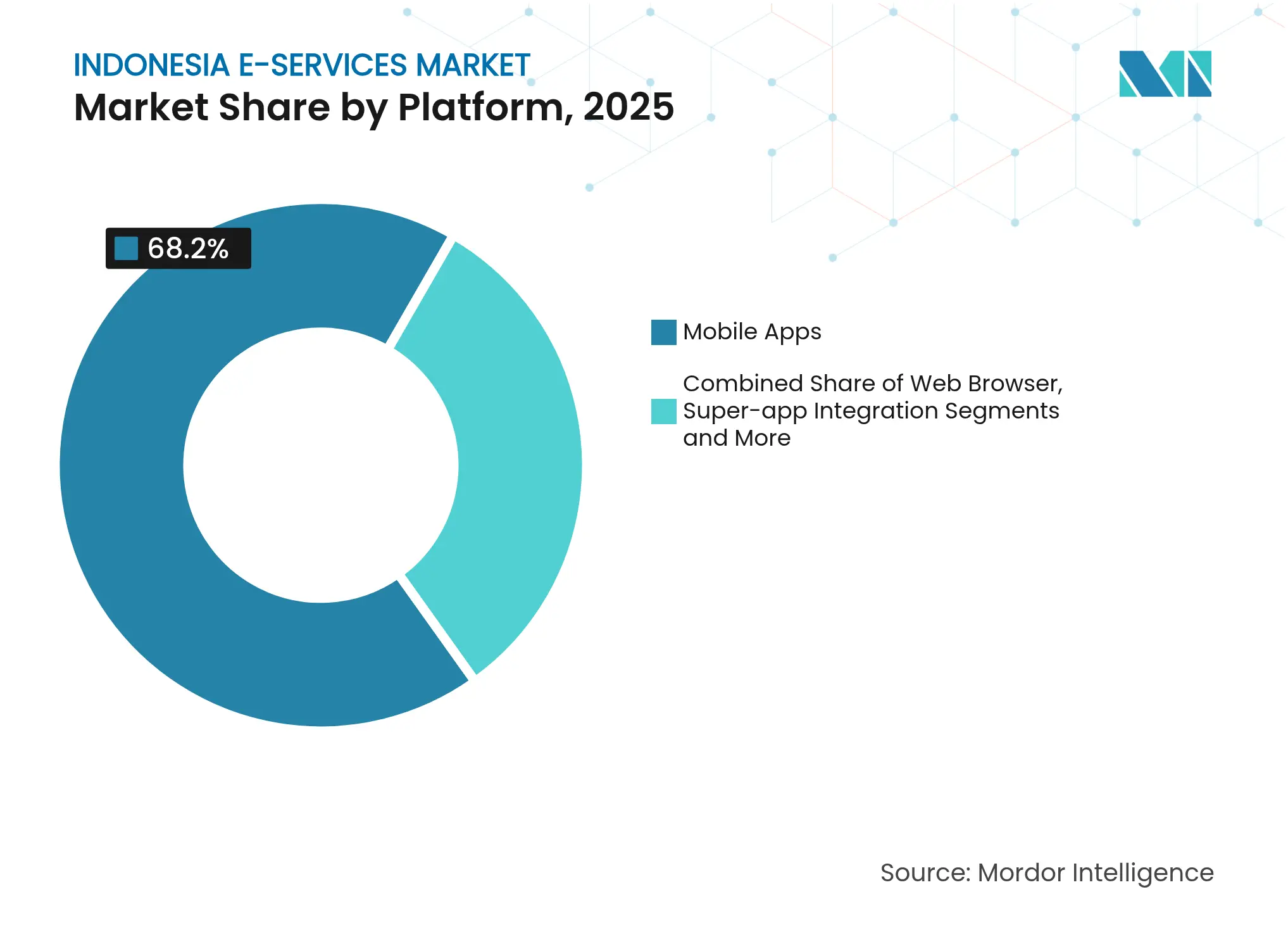

- Par plateforme, les applications mobiles ont capturé 68,20 % de la part des revenus en 2025 ; l'intégration des super-applications devrait se développer à un TCAC de 16,25 % d'ici 2031.

- Par groupe d'âge, le segment des 25-34 ans était en tête avec 37,05 % de part en 2025, tandis que la cohorte des 15-24 ans est la plus dynamique avec un TCAC de 13,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services en ligne en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des super-applications mobiles | +2.8% | À l'échelle nationale, plus fort à Java et dans les autres grandes zones urbaines | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de paiement numérique | +2.1% | À l'échelle nationale, portée par Java, Sumatra et Bali | Court terme (≤ 2 ans) |

| Demande de la génération Z pour l'éducation et le divertissement en ligne | +1.9% | À l'échelle nationale, pénétration plus élevée dans les villes | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'économie numérique et exonérations fiscales | +1.6% | À l'échelle nationale, avec un accent particulier sur le développement des îles périphériques | Long terme (≥ 4 ans) |

| Commerce social et monétisation des diffusions en direct | +1.4% | À l'échelle nationale, particulièrement fort à Java et à Sumatra | Court terme (≤ 2 ans) |

| Déploiements satellitaires et FTTH comblant les lacunes de connectivité | +1.2% | Îles périphériques : Kalimantan, Sulawesi, Moluques et Papouasie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'accessibilité via les « super-applications » mobiles

La consolidation autour des applications multi-services remodèle le marché des services numériques en Indonésie. L'acquisition par TikTok d'une participation de 75 % dans Tokopedia pour 1,5 milliard USD combine le commerce social et le commerce conventionnel, permettant aux deux entités de toucher 130 millions d'utilisateurs locaux de TikTok.[1]South China Morning Post, "'D'ennemis à alliés' : l'accord TikTok-Tokopedia perçu comme un tournant," scmp.com L'écosystème propre de GoTo a enregistré une hausse de 74 % en glissement annuel de la valeur brute des transactions (GTV) principale à 72 000 milliards de roupies au troisième trimestre 2024, alors que le transport à la demande, la livraison de repas et la technologie financière ont convergé. Neuf super-applications gouvernementales prévues pour le lancement intègrent l'identité numérique, la santé et les services sociaux, illustrant l'adhésion du secteur public à ce modèle. La connexion unifiée réduit les coûts d'acquisition de clients et augmente la fréquence des transactions, établissant des effets de réseau durables sur le marché des services numériques en Indonésie.

Expansion rapide de l'infrastructure de paiement numérique

QRIS, la norme nationale de code QR, a atteint 48,9 millions d'utilisateurs et 31,9 millions de commerçants en avril 2024 après une croissance annuelle de 194,06 %, tandis que les volumes de transactions ont augmenté de 217,33 % en août 2024.[2]Perbanas, "Hausse des transactions QRIS en 2024," perbanas.org Les mises à niveau BI-FAST de Bank Indonesia en 2025 exigent des contrôles proactifs contre la fraude, car le système traite des flux croissants de jeux d'argent en ligne. Des frais réduits et un règlement en temps réel intègrent les micro et petites entreprises dans la finance formelle, élargissant la base de consommateurs du marché des services numériques en Indonésie.

Incitations gouvernementales à l'économie numérique et exonérations fiscales

Le plan directeur Vision numérique 2045 positionne l'Indonésie pour devenir la cinquième plus grande économie mondiale, en s'appuyant sur des politiques qui canalisent les capitaux vers des projets d'intelligence artificielle, de fibre optique et de satellites.[3]Telecom Review Asia Pacific, "L'atout majeur de l'Indonésie : Vision 2045," telecomreviewasia.com Le centre d'intelligence artificielle de Nvidia d'une valeur de 200 millions USD à Surakarta, soutenu par Indosat, illustre la manière dont les incitations fiscales et le soutien en matière de spectre attirent des investissements à haute valeur ajoutée. Ces projets améliorent la productivité et l'innovation, favorisant une expansion durable du marché des services numériques en Indonésie.

Demande de la génération Z pour l'éducation et le divertissement en ligne

La génération Z, représentant 26 % de la population, sous-tend de nouveaux modèles de consommation qui privilégient le style de vie, le streaming et les contenus de perfectionnement professionnel.[4]The Jakarta Post, "La consommation des jeunes et ses défis," thejakartapost.com L'acteur de la technologie éducative Cakap a enregistré une croissance de ses revenus de 158 % et 5 millions d'étudiants à mi-2024, témoignant de l'appétit pour l'apprentissage des langues et la formation professionnelle. Le nombre de spectateurs de cinéma devrait revenir à 60 millions en 2024, confirmant le rebond des plateformes de divertissement. La localisation des contenus et une tarification flexible restent essentielles pour libérer les dépenses de la génération Z sur le marché des services numériques en Indonésie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mesures répressives réglementaires contre les jeux d'argent et le commerce social | -2.3% | À l'échelle nationale, application la plus stricte dans les grandes villes | Court terme (≤ 2 ans) |

| Lacunes en matière de cybersécurité et de protection des données personnelles | -1.8% | À l'échelle nationale, ressenties surtout sur les plateformes de services financiers | Moyen terme (2-4 ans) |

| Qualité inégale du haut débit en dehors de Java | -1.5% | Îles périphériques : Sumatra, Kalimantan, Sulawesi, Moluques, Papouasie | Long terme (≥ 4 ans) |

| Limites culturelles et religieuses sur les plateformes de rencontres et de jeux d'argent | -1.1% | À l'échelle nationale, effet plus important dans les provinces conservatrices | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mesures répressives réglementaires contre les jeux d'argent et le commerce social

Le ministère de la Communication a réduit les transactions de jeux d'argent en ligne de 21 000 milliards de roupies au premier trimestre 2024 à 4 000 milliards de roupies au troisième trimestre 2024 grâce au blocage de domaines et à l'arrêt des paiements. La fermeture de TikTok Shop en vertu du Permendag 31/2023 a entraîné 197 milliards de roupies de pertes de ventes avant que sa fusion avec Tokopedia ne garantisse la conformité. Les projets d'interdiction des VPN et les licences obligatoires pour le commerce électronique élèvent les barrières à l'entrée, retardant certains revenus sur le marché des services numériques en Indonésie, mais orientant les dépenses vers des plateformes réglementées.

Vulnérabilités en matière de cybersécurité et de protection des données personnelles

Le règlement de Bank Indonesia 2/2024 oblige les entreprises de paiement à adopter des défenses multicouches, ce qui augmente les coûts de conformité. Le cadre des actifs numériques de l'OJK pour 2025 impose des règles strictes de conservation et de divulgation aux plateformes d'échange de cryptomonnaies. Des violations de données récurrentes ont entamé la confiance des utilisateurs du service d'achat immédiat avec paiement différé, la réputation de la plateforme étant désormais un déterminant clé de l'intention d'emprunt. Les prestataires doivent équilibrer les dépenses de sécurité avec une prestation de services abordable pour maintenir l'élan sur le marché des services numériques en Indonésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les jeux d'argent dominent malgré les vents contraires

Les jeux d'argent en ligne contrôlaient 39,35 % de la part du marché des services numériques en Indonésie en 2025, conservant un large public malgré le renforcement de l'application de la réglementation. La valeur trimestrielle des transactions est toutefois passée de 21 000 milliards de roupies à 4 000 milliards de roupies après les restrictions sur les paiements et les VPN, signalant une dissuasion efficace à court terme. Les paris sportifs et les formats de casino recherchent désormais des passerelles alternatives, tandis que les services de divertissement conformes profitent des dépenses redirigées. L'éducation en ligne professionnelle et vocationnelle devrait croître à un TCAC de 17,95 %, soutenue par les budgets de perfectionnement des entreprises et les programmes gouvernementaux de développement de la main-d'œuvre. Les prestataires mettent l'accent sur les micro-certifications et le tutorat en direct pour se différencier dans un domaine très concurrentiel. Les compléments scolaires pour le primaire et le secondaire se consolident à mesure que les acteurs les plus faibles se retirent, tandis que la billetterie événementielle se redresse avec les voyages et les concerts. Les rencontres en ligne se développent lentement, contraintes par les normes culturelles mais soutenues par les niveaux freemium. La taille du marché des services numériques en Indonésie pour les jeux d'argent devrait encore augmenter modestement compte tenu des habitudes des utilisateurs bien ancrées, bien que son taux de croissance soit inférieur à celui de l'éducation et du divertissement. Les plateformes éducatives exploitent des programmes adaptatifs pour cibler les régions hors de Java, élargissant la demande adressable. Les services de billetterie s'intègrent désormais aux super-applications pour offrir une planification de voyage transparente. Les plateformes de rencontres localisent les fonctionnalités de sécurité et les options de paiement pour renforcer la confiance.

Par méthode de paiement : les portefeuilles numériques en tête alors que l'achat immédiat avec paiement différé progresse

Les portefeuilles numériques détenaient 52,35 % de la taille du marché des services numériques en Indonésie en 2025, l'interopérabilité QRIS ayant simplifié la numérisation et le règlement. Une forte acceptation par les commerçants et des campagnes de remboursement cimentent la primauté des portefeuilles, bien que les plafonds de frais mettent à l'épreuve la rentabilité. L'utilisation de l'achat immédiat avec paiement différé devrait progresser à un TCAC de 17,45 % alors que les consommateurs sous-bancarisés recherchent un crédit flexible. Les régulateurs ont introduit des normes de divulgation et des plafonds sur les frais de retard pour atténuer le risque de défaut. Les cartes et les virements bancaires restent pertinents pour les biens de valeur plus élevée, mais leur part diminue régulièrement. Les prestataires d'achat immédiat avec paiement différé exploitent des données alternatives pour la notation de crédit, élargissant la couverture au-delà des salariés formels. Les leaders des portefeuilles regroupent des fonctionnalités de versement, des programmes de fidélité et des micro-investissements pour défendre leur part de marché. Le paiement à la livraison reste répandu dans les îles éloignées, mais diminuera à mesure que l'internet par satellite et les réseaux d'agents étendront la portée numérique.

Par plateforme : les applications mobiles dominent tandis que les super-applications s'intègrent

Les applications mobiles représentaient 68,20 % de l'utilisation des plateformes en 2025, reflétant la culture axée sur le mobile de l'archipel et la faiblesse du haut débit fixe. Les navigateurs web servent des tâches d'entreprise de niche, mais le commerce quotidien se tourne vers les applications pour leur rapidité et leur familiarité d'interface. L'intégration des super-applications devrait se développer à un TCAC de 16,25 % alors que les écosystèmes regroupent le commerce, le transport à la demande et les paiements au sein d'icônes uniques. TikTok-Tokopedia et GoTo illustrent le modèle en intégrant la découverte et le passage en caisse dans un seul entonnoir. Le marché des services numériques en Indonésie bénéficie d'un taux d'attrition plus faible lorsque les services s'interconnectent. Les super-applications du secteur public intégreront la vérification d'identité et le versement des prestations, légitimant l'architecture. L'interopérabilité entre super-applications reste limitée, suscitant un débat sur les mandats d'API ouvertes.

Par groupe d'âge : les millennials en tête tandis que la génération Z stimule la croissance

Les consommateurs âgés de 25 à 34 ans représentaient 37,05 % du marché des services numériques en Indonésie en 2025 grâce à des revenus plus élevés et à une résidence urbaine. Ils privilégient les abonnements premium pour leur commodité et leur valeur lifestyle. Les utilisateurs âgés de 15 à 24 ans croîtront à un TCAC de 13,92 %, dynamisés par le commerce social, l'apprentissage ludique et le partage de contenu. Leurs goûts culturels mondiaux se combinent avec l'identité nationale, encourageant des stratégies de localisation hybrides. Les prestataires de services adaptent la conception de l'interface utilisateur, l'argot et les conditions de paiement pour cette cohorte. Le segment des 35-44 ans affiche une adoption régulière des applications de planification financière, tandis que les utilisateurs de 45 ans et plus sont à la traîne mais gagnent en dynamisme grâce au mentorat par les pairs et aux programmes d'alphabétisation numérique gouvernementaux. Le marché des services numériques en Indonésie couvre ainsi des besoins diversifiés à différentes étapes de la vie.

Analyse géographique

Java a généré 55,40 % du chiffre d'affaires total du marché en 2025 et devrait se développer en ligne avec la moyenne du marché des services numériques en Indonésie jusqu'en 2031. Jakarta affiche le score le plus élevé de l'indice de compétitivité numérique à 78,2, aidée par une couverture dense en fibre optique et des projets de ville intelligente. Le réseau de fibre optique de 176 663 km de Telkom ancre 10,1 millions d'utilisateurs de haut débit fixe, montrant comment les opérateurs historiques façonnent encore l'infrastructure. Sumatra et Kalimantan suivent, bénéficiant chacune d'un PIB tiré par les matières premières et des améliorations des transports. Le projet pilote de Starlink à Nusantara illustre le potentiel des satellites pour surmonter la faiblesse des réseaux terrestres. Telkom a alloué 280 milliards de roupies pour étendre la fibre optique à la nouvelle capitale, signalant l'engagement des opérateurs en dehors de Java. Sulawesi est la région à la croissance la plus rapide avec un TCAC de 13,62 %. Les académies gouvernementales pour l'alphabétisation numérique et l'entrepreneuriat améliorent les scores de compétitivité et stimulent l'utilisation des plateformes par les PME. Bali et Nusa Tenggara profitent de la reprise du tourisme, stimulant la billetterie événementielle et les paiements sans espèces. Les Moluques et la Papouasie restent des marchés frontières avec des scores aussi bas que 17,8, mais le plan de station terrestre d'Amazon Kuiper d'une valeur de 20 millions USD cible ces lacunes. L'expansion du réseau de transport et les appareils subventionnés pourraient libérer une nouvelle demande sur le marché des services numériques en Indonésie.

Paysage concurrentiel

La concurrence est modérément concentrée. Shopee a dominé le commerce électronique avec 26,5 % de la valeur brute des marchandises (~21 milliards USD) en 2024. GoTo a affiché un GTV record de 79 200 milliards de roupies au quatrième trimestre 2024 et son premier bénéfice sous-jacent annuel complet, prouvant la viabilité d'une super-application d'origine nationale. La participation de TikTok dans Tokopedia réaligne le secteur, fusionnant la découverte par diffusion en direct avec l'exécution établie.

Indosat et GoTo ont lancé « Sahabat-AI », une intelligence artificielle souveraine multilingue qui gère le Bahasa Indonesia et les dialectes régionaux, offrant une expérience utilisateur différenciée et une conformité à la souveraineté des données. Les nouvelles entreprises d'achat immédiat avec paiement différé exploitent des niches non bancarisées, mais les règles de capital réglementaire freinent l'expansion imprudente. L'espoir étranger Temu n'a pas réussi à obtenir une licence de commerce électronique, soulignant le contrôle politique qui protège les champions nationaux.

Les fusions-acquisitions et les alliances stratégiques se poursuivront à mesure que les entreprises cherchent à réaliser des gains de vente croisée et une légitimité réglementaire. Les investissements dans l'intelligence artificielle, la connectivité satellitaire et la cybersécurité donnent aux acteurs établis des avantages concurrentiels liés à l'échelle sur le marché des services numériques en Indonésie.

Leaders du secteur des services en ligne en Indonésie

Ruangguru

HarukaEdu

Bumble

Tinder (Match Group, LLC)

Ticket2U

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GoTo Group a affiché un GTV de 79 200 milliards de roupies au quatrième trimestre 2024 et un EBITDA ajusté positif de 399 milliards de roupies.

- Février 2025 : Amazon Kuiper s'est engagé à investir 20 millions USD pour six stations passerelles indonésiennes, avec un potentiel d'expansion à 90 millions USD d'ici 2035.

- Janvier 2025 : Bank Indonesia a appliqué les mises à niveau de gestion des risques BI-FAST pour tous les prestataires de paiement.

- Janvier 2025 : Le règlement OJK 27/2024 est entré en vigueur, transférant la supervision des cryptomonnaies à l'autorité et imposant des mandats de protection des consommateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des services en ligne en Indonésie comme l'ensemble des services numériques payants destinés aux consommateurs, entièrement délivrés via des canaux en ligne ou mobiles. Cette étude couvre quatre types de services : les jeux d'argent en ligne, l'éducation en ligne, la billetterie événementielle en ligne et les services de rencontres en ligne ; en suivant le chiffre d'affaires net conservé par les prestataires de services plutôt que la valeur brute des marchandises ou des transferts d'espèces.

Exclusions du périmètre : le commerce électronique de biens physiques, l'externalisation informatique aux entreprises, les forfaits de données télécom et les dépenses publicitaires sont exclus pour éviter tout chevauchement avec les marchés adjacents.

Aperçu de la segmentation

- Par type de service

- Jeux d'argent en ligne

- Paris sportifs

- Jeux de casino

- Éducation en ligne

- Compléments scolaires primaire et secondaire

- Préparation aux examens

- Perfectionnement professionnel et vocationnel

- Billetterie événementielle en ligne

- Divertissement et concerts

- Sports

- Voyages et attractions

- Services de rencontres en ligne

- Plateformes freemium

- Plateformes à abonnement premium

- Jeux d'argent en ligne

- Par méthode de paiement

- Portefeuilles numériques

- Cartes de crédit/débit

- Virements bancaires / VA

- Paiement à la livraison

- Achat immédiat avec paiement différé (AIPD)

- Par plateforme

- Applications mobiles

- Navigateur web

- Intégration de super-applications

- Par groupe d'âge

- 15-24 ans

- 25-34 ans

- 35-44 ans

- 45 ans et plus

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous enrichissons les résultats documentaires par des entretiens avec des dirigeants de plateformes, des agrégateurs de paiement, des tuteurs de services éducatifs et des promoteurs d'événements à Java, Sumatra et dans les provinces émergentes de l'est. De courtes enquêtes en ligne auprès de millennials urbains et de consommateurs de la génération Z valident la fréquence d'utilisation, la disposition à payer et les déclencheurs de changement qui ne peuvent être déduits des seuls dépôts réglementaires.

Recherche documentaire

Nos analystes ont d'abord passé au crible des ensembles de données publiques fiables tels que les enquêtes sur les TIC des ménages de Statistiques Indonésie, les rapports sur la monnaie électronique de Bank Indonesia, les journaux d'enregistrement des plateformes de Kominfo et les tableaux de bord du Réseau de paiements de l'ASEAN. Des associations professionnelles telles que l'Association indonésienne des jeux d'argent en ligne et la Société indonésienne des technologies éducatives fournissent des mises à jour sur la base d'utilisateurs et la conformité. Les dépôts réglementaires des entreprises, les prospectus et les présentations de résultats offrent des échelles de tarification et des tendances de taux d'attrition qui alimentent nos courbes de revenu moyen par utilisateur (ARPU). Lorsque des lacunes persistent, des bases de données payantes, notamment D&B Hoovers pour les données financières des acteurs privés et Dow Jones Factiva pour les flux de transactions, sont consultées. Les sources citées illustrent l'éventail des documents utilisés et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Notre modèle commence par une construction descendante qui reconstruit la demande à partir des cohortes de population, du taux de pénétration d'Internet et du taux de pénétration des utilisateurs payants pour chaque service, qui sont ensuite multipliés par des estimations d'ARPU validées. Des vérifications ascendantes sélectives, telles que des échantillons de volumes de billetterie provenant de grandes salles et des divulgations de mises de jeux d'argent, calibrent les totaux. Les variables clés comprennent la part des portefeuilles numériques dans les paiements, les coûts des données mobiles, les ratios de suppression réglementaire, l'élasticité des dépenses marketing et la saisonnalité autour des mois d'examens. Les prévisions emploient une régression multivariée combinée à une analyse de scénarios pour capturer les changements de politique tels que les modifications fiscales sur les paris en ligne. Les points de données micro manquants sont comblés à l'aide de ratios de pairs provenant de marchés ASEAN comparables qui partagent des profils de paiement et démographiques similaires.

Validation des données et cycle de mise à jour

Les résultats passent par un processus de révision en trois étapes qui vérifie les variations d'une année sur l'autre par rapport à des indicateurs indépendants, signale les valeurs aberrantes pour escalade vers les analystes et verrouille l'année de base uniquement après révision par un responsable senior. Les rapports sont actualisés annuellement, tandis que les changements réglementaires importants ou les fusions de plateformes déclenchent des mises à jour intermédiaires. Un balayage final avant publication garantit que les clients reçoivent les dernières tendances du marché.

Pourquoi notre référence pour les services en ligne en Indonésie mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de services différentes, appliquent des logiques d'ARPU différentes et se mettent à jour à des intervalles irréguliers. En ancrant notre périmètre aux revenus de services purs et en révisant le modèle chaque fois que Kominfo publie de nouvelles règles pour les plateformes, Mordor fournit un chiffre qui reste aligné sur la façon dont les consommateurs indonésiens dépensent réellement en ligne.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,99 milliard USD (2025) | ||

| 1,58 milliard USD (2025) | Consultance régionale A | Ne comptabilise que les opérateurs agréés et omet les dépenses des applications du marché gris |

| 19,3 milliards USD (2024) | Consultance mondiale B | Mélange le commerce électronique de détail, le transport à la demande et le streaming avec les services en ligne de base |

| 53,4 milliards USD (2025) | Analytique sectorielle C | Utilise la valeur brute des marchandises physiques et inclut les remboursements et les ventes en paiement à la livraison |

Ces comparaisons montrent que des périmètres plus larges ou plus étroits, des bases de revenus différentes et des cadences de mise à jour variées peuvent faire varier les totaux de plusieurs multiples. Les limites disciplinées de Mordor, ses données d'entrée transparentes et son cycle d'actualisation annuel offrent aux clients un point de départ équilibré sur lequel ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services numériques en Indonésie ?

La taille du marché des services numériques en Indonésie a atteint 2,22 milliards USD en 2026 et devrait atteindre 3,84 milliards USD d'ici 2031.

Quelle catégorie de services détient la plus grande part du marché des services numériques en Indonésie ?

Les jeux d'argent en ligne étaient en tête avec 39,35 % de part en 2025, bien que leur croissance ralentisse en raison des mesures réglementaires.

Quelle méthode de paiement domine les transactions numériques en Indonésie ?

Les portefeuilles numériques représentaient 52,35 % des transactions en 2025, portés par la norme nationale QRIS.

Pourquoi les super-applications sont-elles importantes en Indonésie ?

Les super-applications regroupent plusieurs services quotidiens, réduisant les coûts d'acquisition d'utilisateurs et augmentant la fréquence des transactions, ce qui accélère la croissance des revenus pour des plateformes comme GoTo et TikTok-Tokopedia.

Quelle région connaît la croissance la plus rapide dans le paysage des services numériques en Indonésie ?

Sulawesi devrait se développer à un TCAC de 13,62 % jusqu'en 2031, aidée par des programmes gouvernementaux ciblés d'alphabétisation numérique et des investissements en matière de connectivité.

Comment les régulateurs influencent-ils le marché des services numériques en Indonésie ?

Des réglementations telles que les contrôles des risques BI-FAST et le cadre des cryptomonnaies de l'OJK renforcent la sécurité et la protection des consommateurs, mais ajoutent des coûts de conformité pour les prestataires de services.

Dernière mise à jour de la page le: