Taille et part du marché indonésien de l'IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

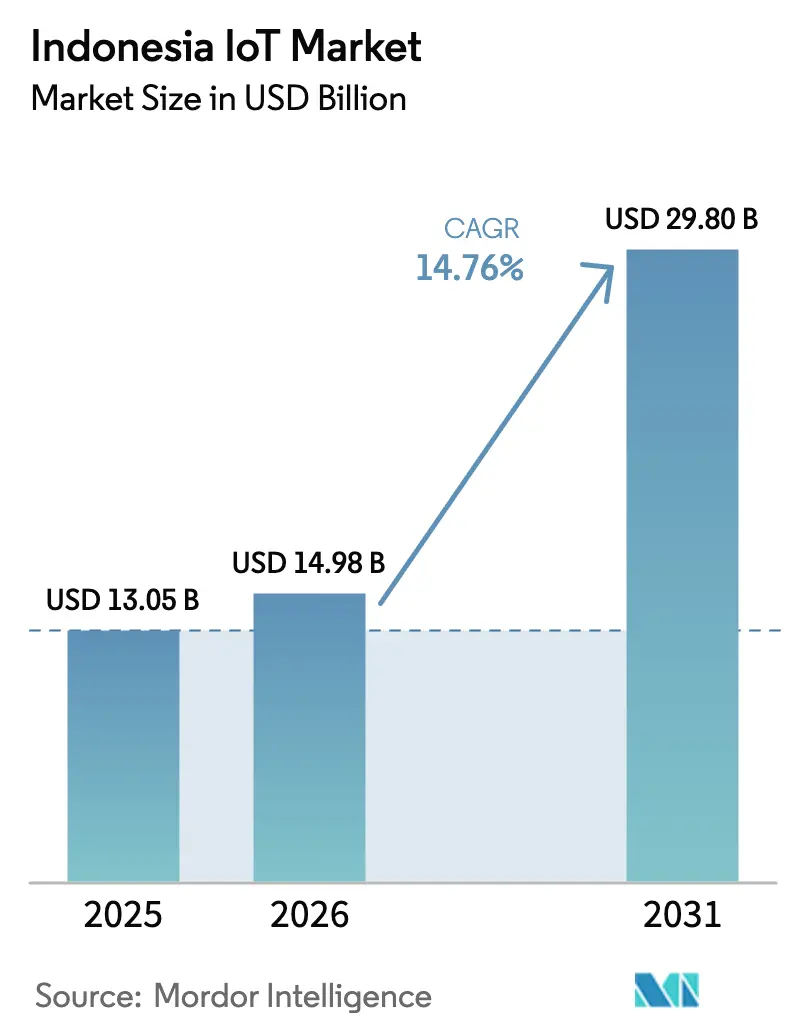

| Taille du marché de l'année de base (2025) | 13.05 Milliards de dollars |

| Taille du Marché (2026) | 14.98 Milliards de dollars |

| Taille du Marché (2031) | 29.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien de l'IoT par Mordor Intelligence

La taille du marché indonésien de l'IoT en 2026 est estimée à 14,98 milliards USD, en progression par rapport à la valeur de 2025 de 13,05 milliards USD, avec des projections pour 2031 affichant 29,8 milliards USD, croissant à un TCAC de 14,76 % sur la période 2026-2031. Cette expansion découle des programmes nationaux de villes intelligentes, de la montée en puissance de la couverture 5G et LPWAN, et d'un virage audacieux vers des réglementations sur la souveraineté des données qui attirent les investissements technologiques étrangers. Les cadres d'approvisionnement gouvernementaux abaissent les barrières à l'adoption, tandis que les incitations fiscales dans le cadre de « Making Indonesia 4.0 » accélèrent les modernisations industrielles. Le renforcement des règles relatives au contenu local (TKDN) stimule les lignes d'assemblage locales, et les mandats généralisés de reporting ESG en temps réel ouvrent une nouvelle demande des entreprises pour la surveillance en temps réel. Les opérateurs de télécommunications densifient les nœuds de périphérie, ce qui réduit la latence et encourage les cas d'usage basés sur l'IA, allant du contrôle des inondations à l'agriculture de précision.

Principaux enseignements du rapport

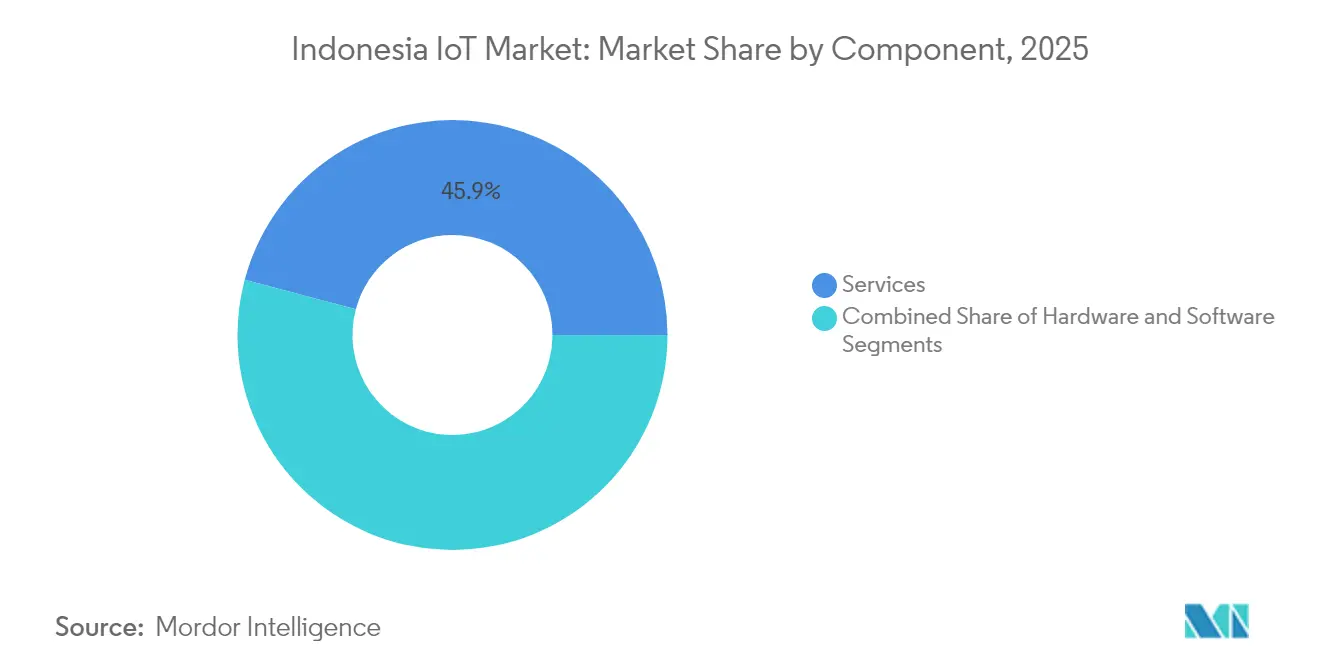

- Par composant, les services représentaient 45,86 % de la part du marché indonésien de l'IoT en 2025, tandis que le logiciel devrait progresser à un TCAC de 17,28 % jusqu'en 2031.

- Par technologie de connectivité, le cellulaire maintenait une part de 59,35 % de la taille du marché indonésien de l'IoT en 2025 ; le LPWAN devrait se développer à un TCAC de 16,68 % jusqu'en 2031.

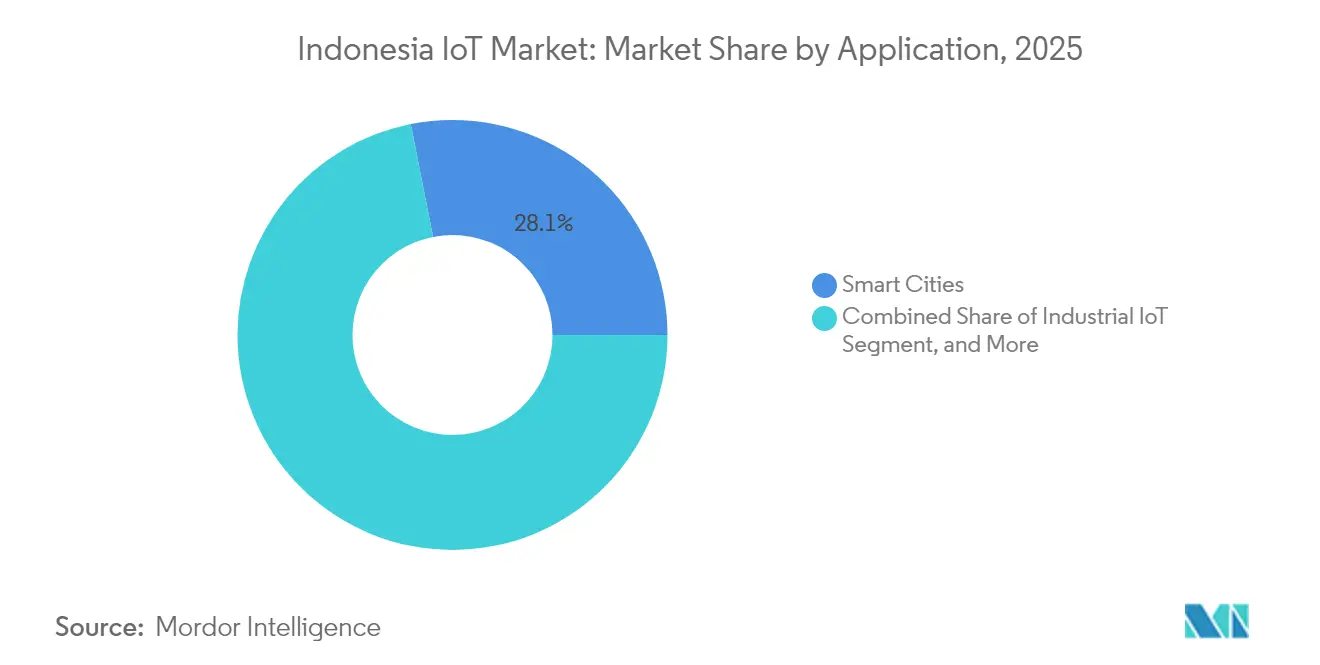

- Par application, les villes intelligentes captaient 28,11 % de la part du marché indonésien de l'IoT en 2025 ; l'IoT industriel progresse à un TCAC de 17,62 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication représentait 30,12 % du marché indonésien de l'IoT en 2025, tandis que le secteur de l'énergie et des services publics devrait croître à un TCAC de 18,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien de l'IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement des « 100 villes intelligentes » soutenu par le gouvernement | +1.80% | À l'échelle nationale, avec des villes prioritaires dont Jakarta, Surabaya, Makassar, Bandung | Moyen terme (2 à 4 ans) |

| Densification des réseaux 5G/LPWAN menée par les opérateurs télécoms | +2.10% | National (zones urbaines en premier : Jakarta, Surabaya, Medan, Bandung) | Court à moyen terme (1 à 3 ans) |

| Impulsion manufacturière dans le cadre de « Making Indonesia 4.0 » | +2.00% | Zones industrielles de Java, Sumatra et Batam | Moyen terme (2 à 4 ans) |

| Rétroliaison satellite subventionnée pour l'IoT à distance | +1.20% | Régions éloignées et maritimes (Kalimantan, Sulawesi, Papouasie) | Long terme (≥ 4 ans) |

| Cas d'usage de contrôle des inondations et de résilience urbaine basés sur l'IA à Jakarta | +0.90% | Jakarta et la région métropolitaine de Jabodetabek | Court terme (≤ 2 ans) |

| Demande des entreprises pour le reporting ESG en temps réel | +1.10% | Adoption à l'échelle nationale parmi les grandes entreprises, les entreprises d'État et les industries extractives | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement des 100 villes intelligentes soutenu par le gouvernement

Les procédures d'approvisionnement standardisées et les projets financés de manière centralisée ont permis à 76 municipalités d'adopter des réseaux de capteurs interopérables, des analyses de trafic et l'optimisation de la collecte des déchets. La plateforme JAKI de Jakarta intègre déjà 8 700 capteurs répartis dans 267 sous-districts, permettant des alertes d'inondation en temps réel et un reroutage dynamique du trafic.[1]Andi Anugrah, « Jakarta Smart City intègre l'IoT pour la gestion urbaine », Jakarta Post, jakartapost.com Ces normes communes se répercutent sur les projets immobiliers privés, où les promoteurs intègrent les mêmes API pour satisfaire aux exigences des bâtiments verts et attirer des locataires soucieux des critères ESG. Les pipelines de fournisseurs bénéficient de commandes groupées de matériel et de piles logicielles uniformes, réduisant les coûts unitaires et accélérant les déploiements. À mesure que les gouvernements provinciaux reproduisent le modèle de Jakarta, la demande d'outils d'orchestration agnostiques au cloud augmente rapidement dans les villes de second rang telles que Surabaya et Bandung.

Densification 5G et LPWAN menée par les opérateurs télécoms

Le réseau 5G de Telkomsel couvre désormais 150 villes, et le LPWAN basé sur LoRa de XL Axiata couvre 80 % de la population, réduisant considérablement les coûts de connectivité pour les déploiements de capteurs à grande échelle.[2]« Rapport sur l'expansion du réseau LPWAN », XL Axiata, xl.co.id Les opérateurs se différencient grâce au découpage réseau et à la mise en cache en périphérie, qui réduisent la latence pour les applications industrielles critiques. Le service Connectivity+ d'Indosat Ooredoo Hutchison offre des latences garanties inférieures à 20 ms pour la maintenance prédictive dans les chaînes de montage automobiles.[3]« Lancement d'IoT Connectivity+ », Indosat Ooredoo Hutchison, indosatooredoo.com La course aux infrastructures est passée d'une couverture de base à une pénétration intérieure profonde, permettant la rénovation de bâtiments intelligents dans les centres urbains denses. Parallèlement, les modules hybrides cellulaires-LPWAN permettent aux entreprises de basculer dynamiquement entre les compromis de bande passante et d'autonomie de batterie.

Impulsion manufacturière dans le cadre de Making Indonesia 4.0

Les crédits d'impôt couvrent jusqu'à 60 % des dépenses d'automatisation, incitant les usines à adopter la maintenance conditionnelle, les jumeaux numériques et l'inspection qualité en temps réel. L'usine Toyota de Karawang utilise 1 200 capteurs de couple connectés en périphérie qui réduisent les temps d'arrêt de 18 %, tandis que la plateforme d'inventaire de l'entreprise locale PT Advotics aide les lignes de boissons à réduire les pertes de 30 %.[4]« Rapport d'avancement de Making Indonesia 4.0 », Ministère de l'Industrie, kemenperin.go.id L'accent mis par la feuille de route sur l'automobile, l'électronique, la chimie, l'alimentation et le textile concentre les talents des intégrateurs dans la ceinture industrielle de Java. Les équipementiers étrangers respectent les quotas TKDN en co-développant des solutions avec des fournisseurs locaux, transférant ainsi le savoir-faire en robotique et en vision industrielle.

Rétroliaison satellite subventionnée pour l'IoT à distance

Les plantations, les pêcheries et les sites miniers des îles extérieures bénéficient de terminaux VSAT subventionnés qui transmettent les données des capteurs vers des tableaux de bord cloud. PT Telin et Citra Connect prévoient 200 stations terrestres supplémentaires d'ici 2026 pour soutenir la surveillance du méthane dans les mines de charbon et le suivi des actifs sur les plateformes offshore. Le programme réduit les coûts de bande passante jusqu'à 40 % et ouvre de nouveaux cas d'usage tels que la surveillance de la santé des récifs coralliens et l'équilibrage énergétique des réseaux insulaires. À mesure que la latence satellite descend sous les 100 ms avec les nouvelles constellations LEO, les développeurs peuvent étendre les analyses avancées aux zones éloignées dépourvues de fibre optique ou de 4G.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes de sécurité fragmentées au niveau des appareils | –1.60% | À l'échelle nationale, avec une exposition plus élevée dans les déploiements industriels multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Déficit de fibre optique en dernier kilomètre dans les zones rurales hors Java | –1.90% | Indonésie orientale, Sulawesi, Kalimantan, Papouasie | Long terme (≥ 4 ans) |

| Droits d'importation élevés sur les capteurs industriels | –1.40% | À l'échelle nationale ; impact le plus fort sur la fabrication, les services publics, les mines | Court à moyen terme (1 à 3 ans) |

| Pénurie d'architectes de solutions IoT de niveau intermédiaire | –1.20% | À l'échelle nationale ; aiguë à Jakarta, Bandung, Surabaya | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Normes de sécurité fragmentées au niveau des appareils

Les entreprises jonglent avec les directives du BSSN, du BSN et des régulateurs sectoriels, intégrant souvent trois piles de chiffrement sur la même passerelle. Les budgets de projet gonflent de 25 à 30 % à mesure que les intégrateurs adaptent le matériel à chaque audit de conformité. Les délais de certification prolongent les déploiements jusqu'à 12 mois pour les opérateurs de services publics et de transport, ce qui pousse à des sélections d'appareils conservatrices qui freinent l'innovation. Alors que le cadre provisoire du BSSN progresse vers l'harmonisation, les fournisseurs plaident pour une racine de confiance unique afin de réduire les frais généraux. Dans l'intervalle, la sécurité gérée en tant que service émerge pour surveiller diverses bases de micrologiciels, mais les PME sensibles aux coûts reportent leurs déploiements jusqu'à l'arrivée de règles plus claires.

Pénurie d'architectes de solutions IoT de niveau intermédiaire

Seulement 19 % de la main-d'œuvre numérique satisfait aux exigences de compétence en intégration, notamment en orchestration en périphérie et en fusion de capteurs. Les entreprises importent des talents à des niveaux de salaire 2 à 3 fois supérieurs aux niveaux locaux, ce qui fait gonfler les coûts de projet de 40 %. Java attire la plupart des professionnels certifiés, laissant Sumatra et Kalimantan dépendants du support à distance. Les programmes de bourses gouvernementaux forment des développeurs débutants, mais pas les spécialistes de 3 à 7 ans d'expérience nécessaires pour diriger les déploiements. Les goulots d'étranglement en matière de compétences incitent à l'adoption de plateformes à faible code, mais les rénovations industrielles complexes exigent toujours des architectes expérimentés, limitant les montées en charge multi-sites pour les conglomérats nationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dominent la complexité d'intégration

Les services ont capté 45,86 % de la part du marché indonésien de l'IoT en 2025, illustrant la préférence des entreprises pour des offres clés en main qui regroupent l'approvisionnement en matériel, la personnalisation des logiciels et la gestion du cycle de vie. Le logiciel, cependant, connaît la croissance la plus rapide avec un TCAC de 17,28 % à mesure que les développeurs locaux créent des applications verticales pour la gestion des inondations et la logistique de la chaîne du froid. La demande de matériel reste stable, mais les droits de douane à l'importation et les quotas TKDN poussent les fournisseurs à établir des lignes d'assemblage locales, comprimant les marges mais satisfaisant aux exigences de conformité.

La domination des services reflète une expertise interne limitée. Les entreprises se tournent vers des plateformes fournies par les opérateurs telles que l'IoT Marketplace de Telkomsel, qui intègre la connectivité, la gestion des appareils et l'analytique dans un seul accord de niveau de service. À mesure que les adoptants du marché intermédiaire entrent en jeu, les services gérés réduisent les frais de coordination des fournisseurs et garantissent les mises à jour de sécurité sur des flottes hétérogènes. Cette tendance pousse les fournisseurs de matériel pur à se reconvertir dans les contrats de support ou à risquer la marchandisation.

Par technologie de connectivité : la domination du cellulaire face au défi du LPWAN

Les technologies cellulaires représentent 59,35 % de la taille du marché indonésien de l'IoT en 2025, car les tours nationales couvrent déjà 98 % des zones peuplées. Le LPWAN, cependant, croît à un TCAC de 16,68 %, captant les cas d'usage de compteurs d'eau, de plantations et de suivi du bétail où une autonomie de batterie de dix ans l'emporte sur les besoins en bande passante. Les puces hybrides qui basculent automatiquement entre NB-IoT et LoRa réduisent les références de modules et simplifient les stocks.

L'empreinte LPWAN de XL Axiata couvre 80 % de la population, permettant des coûts de nœuds de capteurs inférieurs à 4 USD et des frais de connectivité annuels proches de 1 USD. L'IoT par satellite reste de niche mais est indispensable pour la télémétrie maritime et minière à distance. La courte portée (Wi-Fi, BLE, Zigbee) conserve une place dans les bâtiments intelligents, où la densité élevée des appareils et les passerelles privées justifient les réseaux locaux. Le mix de connectivité se stratifie selon la géographie et le budget énergétique.

Par application : la base des villes intelligentes favorise la croissance industrielle

Les déploiements de villes intelligentes représentaient 28,11 % de la part du marché indonésien de l'IoT en 2025, soutenus par un financement centralisé pour la sécurité publique, le trafic et la gestion des déchets. L'IoT industriel devance tous les autres avec un TCAC de 17,62 % à mesure que les fabricants automatisent l'inspection qualité et la maintenance prédictive. L'IoT grand public est en retrait, contraint par des budgets ménagers discrets, mais gagne du terrain grâce aux programmes de remboursement de subventions énergétiques pour les thermostats intelligents.

Le réseau d'alerte aux inondations de Jakarta sert également de lac de données que les usines privées exploitent pour la planification logistique, illustrant les retombées des infrastructures. Les applications automobiles et logistiques bénéficient des réglementations sur le péage électronique et le suivi de flotte imposant des dispositifs GPS+OBD sur les véhicules commerciaux. L'IoT de santé, stimulé par l'expansion de la télémédecine vers les îles extérieures, est en phase pilote mais bénéficie d'un fort soutien politique.

Par secteur d'utilisation final : la fabrication mène la transformation numérique

La fabrication représentait 30,12 % de la taille du marché indonésien de l'IoT en 2025, portée par les incitations à la robotique, aux systèmes d'exécution de fabrication et aux jumeaux numériques. L'énergie et les services publics progressent à un TCAC de 18,11 %, soutenus par le programme de compteurs intelligents de PLN d'une valeur de 200 millions USD ciblant 1,5 million d'unités d'ici 2025. Le transport et la logistique adoptent l'IoT pour la conformité de la chaîne du froid, tandis que l'agriculture recourt à la pulvérisation de précision et à l'analyse de l'humidité des sols dans les plantations de palmiers à huile.

Les équipementiers s'associent aux universités de Bandung et Surabaya pour co-concevoir des modules d'IA en périphérie qui franchissent les seuils TKDN. Les services publics exploitent le NB-IoT pour la surveillance des transformateurs en tête de poteau, réduisant les durées de pannes de 22 %. Les détaillants modernisent les systèmes de climatisation et d'éclairage pour satisfaire aux codes des bâtiments verts, mais la pénétration reste limitée aux centres commerciaux de catégorie A à Jakarta.

Analyse géographique

Java représente environ 70 % des nœuds IoT actifs bien qu'elle abrite 57 % de la population, reflétant ses dorsales en fibre optique, la densité des points de présence des opérateurs et la concentration des usines et des sièges sociaux. Jakarta ancre les déploiements de villes intelligentes et de services financiers, tandis que Bandung accueille des centres de R&D qui adaptent les solutions aux conditions tropicales et archipelagiques. Le port et les zones industrielles de Surabaya stimulent le suivi des actifs et les déploiements de maintenance prédictive.

Les plantations de palmiers à huile et les mines de Sumatra stimulent l'adoption de la surveillance à distance basée sur le LPWAN, mais la couverture terrestre fragmentée limite les applications à haute bande passante. La dorsale en fibre optique Palapa Ring relie désormais Kalimantan et Sulawesi, permettant la surveillance de la conformité environnementale des concessions forestières. Les îles orientales s'appuient sur des liaisons satellite subventionnées pour la télémétrie des pêcheries et des micro-réseaux.

Les nuances réglementaires varient : Jakarta insiste sur la résidence des données dans le pays, tandis que les gouvernements provinciaux se concentrent sur les subventions à la connectivité. Les zones économiques spéciales, telles que Batam, accordent des exonérations douanières sur les capteurs qui respectent les règles d'assemblage TKDN. Ces particularités régionales exigent des partenaires de distribution dotés d'une expertise en conformité hyperlocale, ce qui incite les intégrateurs de premier rang à franchiser de plus petits revendeurs à valeur ajoutée dans les 34 provinces.

Paysage concurrentiel

L'arène indonésienne de l'IoT est modérément fragmentée : les trois premiers opérateurs télécoms contrôlent la plupart des canaux de connectivité, mais des centaines d'éditeurs de logiciels indépendants de niche se disputent la couche applicative. Telkom Indonesia regroupe le cloud, la périphérie et la gestion des appareils pour fidéliser les comptes d'entreprise, tandis qu'Indosat Ooredoo s'associe à Cisco pour des tranches de connectivité sécurisées dans la fabrication. La fusion de XL Axiata avec Smartfren a produit la deuxième plus grande base de SIM IoT, générant des économies d'échelle dans l'infrastructure LPWAN.

Les clouds mondiaux tels que Microsoft et AWS construisent des régions à Jakarta et Surabaya pour satisfaire aux règles de souveraineté des données et courtiser les clients multinationaux. Les fournisseurs de matériel, notamment Huawei et Schneider Electric, ouvrent des sites locaux de R&D ou d'assemblage pour franchir le seuil TKDN de 40 %. Des startups comme DycodeX et Banoo se taillent des niches dans l'agritech avec la surveillance de l'aquaculture pilotée par l'IA, tandis que PT Advotics s'étend de l'analytique des stocks de produits de grande consommation au réapprovisionnement prédictif des rayons dans les hypermarchés.

La dynamique des fusions-acquisitions montre que les opérateurs télécoms acquièrent des entreprises d'analytique en périphérie pour raccourcir les cycles de mise sur le marché dans les secteurs verticaux. Les dépôts de brevets dans la sécurité IoT ont bondi de 28 % en 2024, signalant l'intensification des batailles de propriété intellectuelle. Le risque d'enfermement propriétaire pousse certaines entreprises vers des piles open source, mais les lacunes en matière de support poussent la plupart vers des plateformes SaaS gérées par les opérateurs avec des accords de niveau de service groupés.

Leaders du secteur indonésien de l'IoT

Accenture

Microsoft

Hewlett Packard Enterprise Development LP

Fujitsu

Toshiba IT-Services Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Telkomsel et Sumitomo Corporation ont signé un accord de 150 millions USD pour co-développer des solutions de maintenance prédictive basées sur la 5G pour les usines automobiles et électroniques.

- Décembre 2025 : XL Axiata a finalisé sa fusion avec Smartfren, créant le deuxième opérateur télécoms et accumulant 2,5 millions de connexions IoT avec une couverture LPWAN dépassant 85 % des résidents.

- Novembre 2025 : PLN a lancé un programme de comptage avancé de 200 millions USD ciblant 1,5 million de compteurs intelligents à Java et Sumatra d'ici fin 2025.

- Octobre 2025 : Huawei Indonésie a inauguré un centre de R&D de 50 millions USD à Bandung, axé sur les solutions de villes intelligentes et d'IoT agricole conçues pour les climats tropicaux humides.

Portée du rapport sur le marché indonésien de l'IoT

L'Internet des objets (IoT) est un réseau d'appareils connectés et de technologies associées qui facilite la communication entre divers appareils et le cloud, ainsi qu'entre les appareils eux-mêmes. Les services IoT représentent des services de bout en bout qui permettent aux organisations de collaborer avec des prestataires externes pour concevoir, construire et exploiter des solutions IoT et du conseil pour la planification IoT.

Le marché indonésien de l'IoT est segmenté par type (matériel, logiciel et services), par application (IoT automobile, IoT grand public, IoT de santé, IoT industriel, villes intelligentes et autres applications), par région (Java, Sumatra, Kalimantan et autres régions).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| IoT cellulaire (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) |

| Courte portée (Wi-Fi/Bluetooth/Zigbee) |

| IoT par satellite |

| Villes intelligentes |

| IoT industriel |

| IoT grand public |

| IoT automobile |

| IoT de santé |

| Autres applications |

| Fabrication |

| Transport et logistique |

| Énergie et services publics |

| Agriculture |

| Commerce de détail et bâtiments intelligents |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par technologie de connectivité | IoT cellulaire (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) | |

| Courte portée (Wi-Fi/Bluetooth/Zigbee) | |

| IoT par satellite | |

| Par application | Villes intelligentes |

| IoT industriel | |

| IoT grand public | |

| IoT automobile | |

| IoT de santé | |

| Autres applications | |

| Par secteur d'utilisation final | Fabrication |

| Transport et logistique | |

| Énergie et services publics | |

| Agriculture | |

| Commerce de détail et bâtiments intelligents |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indonésien de l'IoT ?

La taille du marché indonésien de l'IoT devrait atteindre 14,98 milliards USD en 2026 et croître à un TCAC de 14,76 % pour atteindre 29,8 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché indonésien de l'IoT ?

En 2026, la taille du marché indonésien de l'IoT devrait atteindre 14,98 milliards USD.

Qui sont les acteurs clés du marché indonésien de l'IoT ?

Accenture, Microsoft, Hewlett Packard Enterprise Development LP, Fujitsu et Toshiba IT-Services Corporation sont les principales entreprises opérant sur le marché indonésien de l'IoT.

Quelles années ce rapport sur le marché indonésien de l'IoT couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché indonésien de l'IoT était estimée à 13,05 milliards USD. Le rapport couvre la taille historique du marché indonésien de l'IoT pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché indonésien de l'IoT pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: