Taille et part du marché indonésien de l'assurance santé et médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

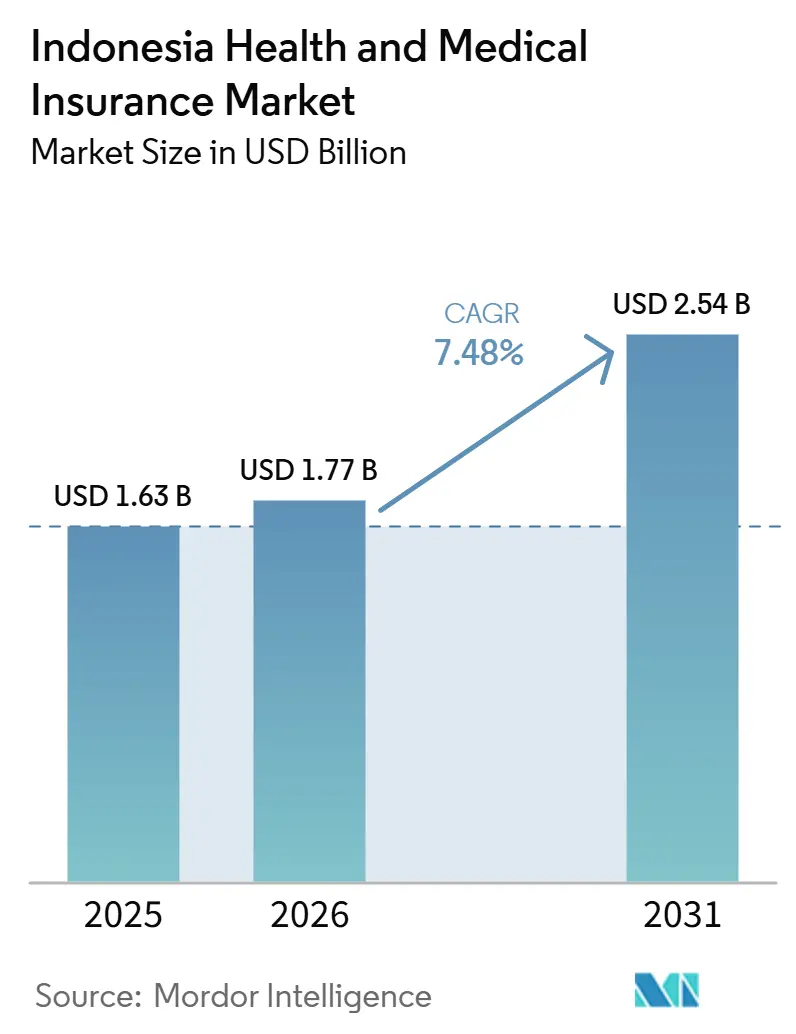

| Taille du Marché (2026) | 1.77 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien de l'assurance santé et médicale par Mordor Intelligence

La taille du marché de l'assurance santé et médicale en Indonésie était évaluée à 1,63 milliard USD en 2025 et devrait croître de 1,77 milliard USD en 2026 pour atteindre 2,54 milliards USD d'ici 2031, à un CAGR de 7,48 % au cours de la période de prévision (2026-2031).

La croissance est façonnée par une couverture quasi universelle dans le cadre du JKN de BPJS Kesehatan, où 283 millions de participants, soit 99,34 % de la population en octobre 2025, bénéficient d'une protection de base. La demande d'assurance santé privée se concentre sur les prestations complémentaires permettant l'accès aux équipements des hôpitaux privés et à des consultations spécialisées plus rapides, une fois que les patients choisissent d'aller au-delà des droits JKN dans le cadre du dispositif de coordination des prestations. La distribution se modernise grâce aux agrégateurs de services financiers agréés par l'OJK, qui comptaient 20 prestataires enregistrés avec 1 172 partenariats institutionnels et servaient 13,10 millions d'utilisateurs en août 2025. Les normes de conduite et la gouvernance des produits se renforceront à mesure que l'OJK mettra en œuvre le POJK numéro 36 de 2025 en janvier 2026, qui impose la gouvernance médicale, la révision de l'utilisation et les capacités numériques à tous les assureurs santé. La couverture collective prise en charge par les employeurs se renforce alors que l'inflation des coûts médicaux dépasse de manière persistante l'inflation globale, avec des données évaluées par des pairs faisant état de 26,5 % en 2022 et de 20,48 % en 2023 pour les populations de retraités d'employeurs.

Principaux enseignements du rapport

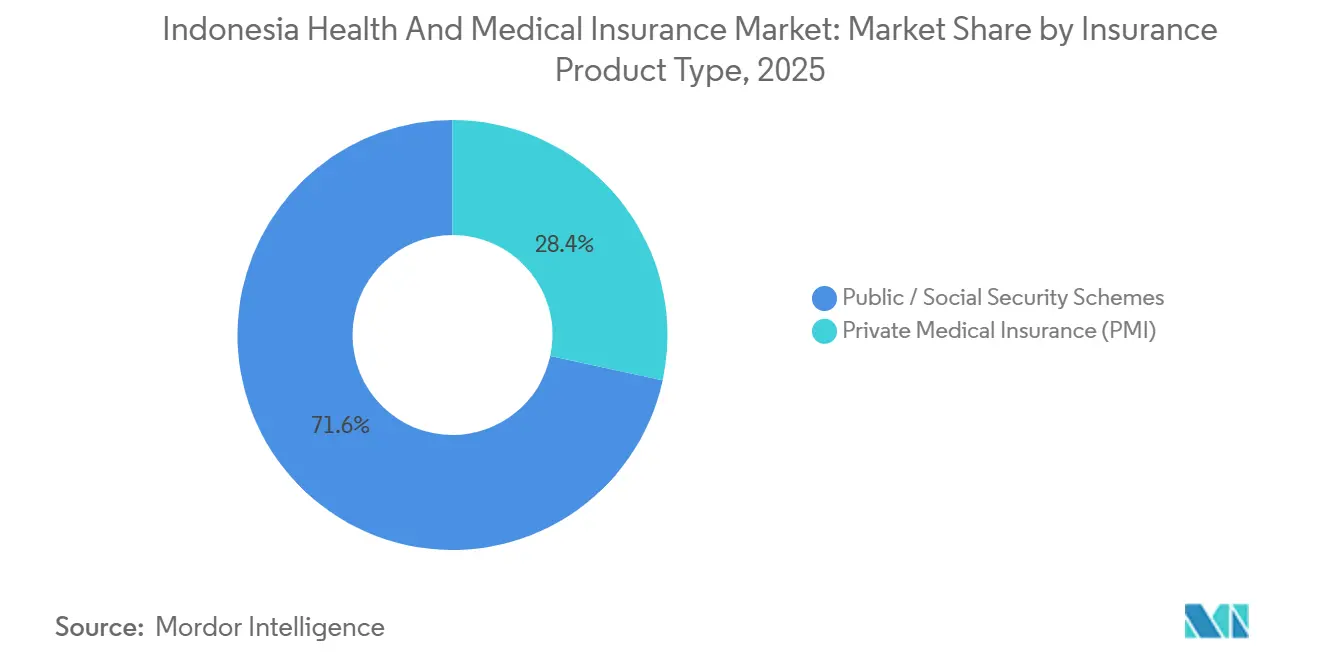

- Par type de produit d'assurance, les régimes publics et de sécurité sociale ont dominé le marché indonésien de l'assurance santé et médicale avec une part de 71,62 % en 2025, tandis que l'assurance médicale privée devrait se développer à un TCAC de 9,02 % jusqu'en 2031.

- Par canal de distribution, les courtiers et agents détenaient une part de marché de 36,22 % du marché indonésien de l'assurance santé et médicale en 2025, tandis que la vente directe aux consommateurs devrait croître à un TCAC de 8,56 % jusqu'en 2031.

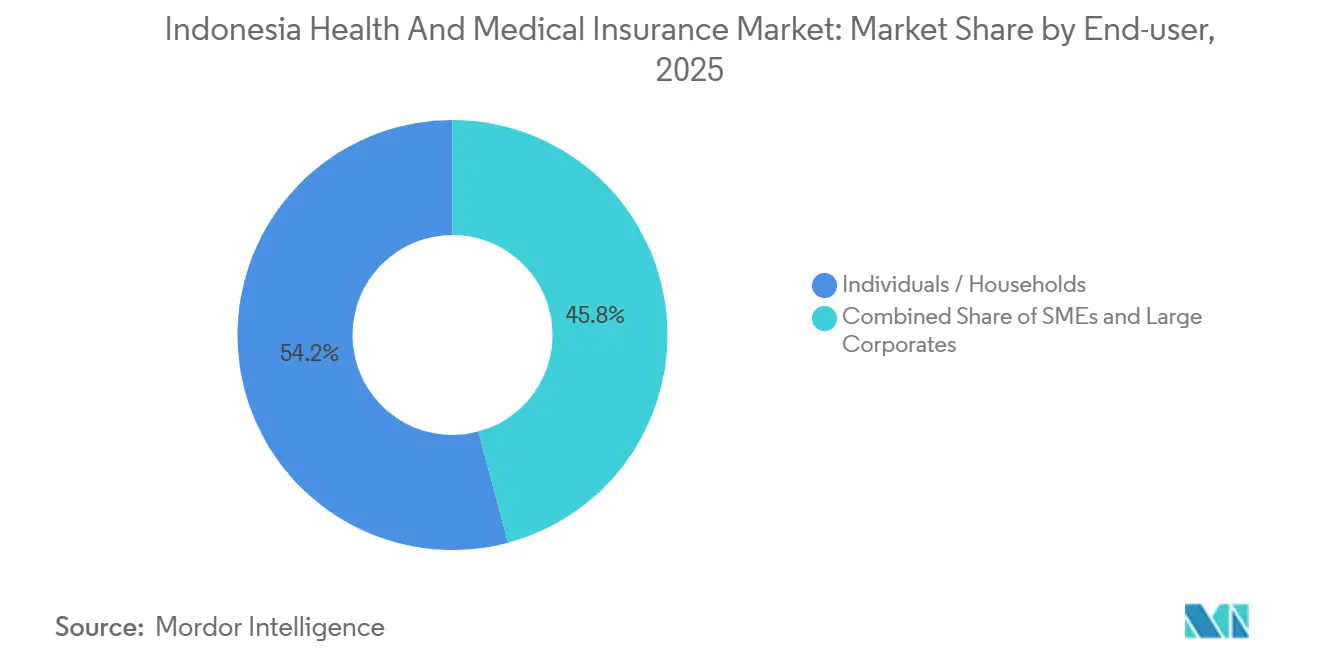

- Par utilisateur final, les particuliers et les ménages représentaient 54,16 % du marché indonésien de l'assurance santé et médicale en 2025, tandis que les PME devraient enregistrer le TCAC le plus élevé à 9,39 % jusqu'en 2031.

- Sur le marché indonésien de l'assurance santé et médicale, la concurrence est intense et aucun acteur unique ne détient une position dominante. Cependant, les assureurs disposant de solides partenariats de bancassurance et de capacités numériques avancées sont bien positionnés pour tirer parti d'avantages d'échelle significatifs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indonésien de l'assurance santé et médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Couverture JKN quasi universelle et coordination des prestations | +1.8% | Pertinence mondiale, avec des gains à court terme à Java, Bali et dans les zones urbaines de Sumatra, où la densité des hôpitaux privés est plus élevée | Moyen terme (2 à 4 ans) |

| Demande croissante de la classe moyenne pour un accès privé complémentaire à des équipements supérieurs | +1.2% | Java, Bali et les grandes villes de Sumatra et de Kalimantan | Moyen terme (2 à 4 ans) |

| L'inflation médicale à deux chiffres pousse les avantages collectifs formels des employeurs | +2.1% | National, avec une concentration précoce dans les zones industrielles de Java occidental, de Banten et de Java oriental | Court terme (≤ 2 ans) |

| Des règles de conduite OJK plus strictes améliorant la transparence et la confiance | +0.9% | Mondial | Moyen terme (2 à 4 ans) |

| La distribution via les banques numériques et les portefeuilles électroniques permettant la micro-assurance intégrée | +1.5% | Java urbain dans un premier temps, puis des populations plus largement connectées numériquement à Sumatra, Sulawesi et Kalimantan | Court terme (≤ 2 ans) |

| Les bilans de santé annuels financés par le gouvernement élargissant la sensibilisation aux risques | +1.2% | National, plus fort dans les provinces avec une participation plus élevée au dépistage, aidé par l'adoption de l'application SATUSEHAT | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La couverture JKN quasi universelle établissant une culture de base de l'assurance

BPJS Kesehatan a atteint une couverture de 99,34 % de la population, soit 283 millions de participants, en octobre 2025, ce qui établit un accès quasi universel aux soins primaires et catastrophiques et oriente l'intérêt pour l'assurance privée vers des améliorations de la qualité et de la rapidité des services[1]Ministère de la Santé d'Indonésie, "Coordination entre les prestataires de garantie, KMK 1366 de 2024," Note de politique, badankebijakan.kemkes.go.id. Le ministère de la Santé a établi un cadre de coordination des prestations en vertu du décret KMK 1366 de 2024 qui légitime la couverture privée pour les différences de coûts lorsque les participants au JKN améliorent leur classe d'hôpital ou recherchent des services au-delà des tarifs nationaux, avec des plafonds conçus pour prévenir une facturation excessive du solde. Cette politique standardise la façon dont les compléments commerciaux s'intègrent au JKN, ce qui réduit la confusion des consommateurs et établit un rôle clair pour les régimes privés en tant que couches d'amélioration plutôt que substituts à la base universelle. Avec une couverture universelle en place, les produits privés se concurrencent principalement sur l'étendue du réseau, la flexibilité des orientations et l'accès aux médicaments hors formulaire que le JKN peut ne pas prioriser en raison des contraintes tarifaires. À mesure que le cadre de coordination mûrit, les assureurs peuvent concevoir des offres complémentaires standardisées liées à des améliorations spécifiques de classe hospitalière, ce qui soutient la clarté des produits et réduit les frictions liées aux sinistres entre les prestataires.

Demande croissante de la classe moyenne pour l'accès aux réseaux de soins de santé privés

La classe moyenne indonésienne a été au cœur des dépenses des ménages, même si son effectif est passé de 57,33 millions en 2019 à 47,85 millions en 2024[2]Statistics Indonesia (BPS), "La classe moyenne indonésienne, un pilier crucial pour la stabilité économique nationale," bps.go.id. Les professionnels à revenus plus élevés dans les services financiers et d'assurance gagnaient au-dessus de la moyenne nationale, ce qui maintient la capacité de paiement pour une couverture complémentaire améliorant l'accès et la commodité. Les ménages de la classe moyenne ont tendance à valoriser des temps d'attente plus courts et un accès sans espèces dans les hôpitaux privés, renforçant la demande de régimes privés qui contournent les protocoles d'orientation et offrent un choix plus large de spécialistes. La croissance constante des services financiers numériques et des plateformes d'agrégation réduit également les frictions dans la découverte des prix, ce qui incite les acheteurs de la classe moyenne vers des régimes transparents et comparables de plusieurs assureurs. Ces conditions permettent au marché indonésien de l'assurance santé d'attirer des acheteurs complémentaires pour la première fois qui souhaitent des coûts prévisibles à leur charge lors de la réception de services de niveau supérieur à ceux couverts par le JKN.

L'inflation médicale à deux chiffres pousse les employeurs à formaliser les avantages collectifs

L'inflation des coûts médicaux pour les populations de retraités d'employeurs a augmenté de 26,5 % en 2022 et de 20,48 % en 2023 en Indonésie, ce qui a dépassé l'inflation générale et intensifié l'intérêt des entreprises pour le transfert de risques et les contrôles d'utilisation[3]. Dans le segment vie, les polices de santé individuelles ont connu des ratios sinistres de plus de 200 % au premier semestre 2025, soulignant le décalage immédiat entre les coûts des sinistres et les primes qui a catalysé la révision des prix et la refonte des produits[4]IFG Progress, "Mise à jour trimestrielle de l'assurance 2025," ifgprogress.id. Dans le segment général, les produits de santé ont également affiché des ratios sinistres élevés en 2025, ce qui a encouragé des protocoles de soins gérés plus stricts et des économies d'échelle des régimes collectifs. Les facteurs de coûts reflètent les charges de maladies chroniques où les soins hospitaliers génèrent un risque bien supérieur aux consultations en clinique, et où les médicaments et les traitements représentent des parts importantes des dépenses globales. À mesure que les employeurs standardisent les conceptions des avantages et adoptent l'administration par des tiers, le marché indonésien de l'assurance santé bénéficie de réserves de primes collectives stables qui soutiennent les programmes préventifs et la révision de l'utilisation.

Distribution via les banques numériques et les portefeuilles électroniques débloquant la micro-assurance

La pénétration des smartphones dépasse 89 %, et l'omniprésence des portefeuilles électroniques accélère l'émission de polices en vente directe aux consommateurs.[3]Coûts de santé pour les populations de retraités parrainées par les employeurs en Indonésie," Narra J via PubMed Central, pmc.ncbi.nlm.nih.govLes micro-primes aussi basses que 3 000 IDR par semaine, payées via des déductions en un clic, trouvent un écho auprès des travailleurs de l'économie à la demande et des petits exploitants ruraux précédemment inaccessibles aux agents. Les approbations du bac à sable réglementaire permettent des moteurs de tarification en temps réel qui intègrent les dossiers de consultation de télémédecine, permettant des règlements instantanés de micro-sinistres. De telles expériences sans friction renforcent la confiance des primo-acheteurs et se développent à l'échelle nationale à mesure que les banques numériques vendent des protections croisées à des clients à forte activité transactionnelle. L'élan de croissance est le plus fort à Java, mais l'adoption précoce dans les îles secondaires signale un potentiel à l'échelle nationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pressions financières du JKN affectent les remboursements des prestataires et la viabilité | -0.7% | National, avec une gravité plus élevée dans les régions à plus faible contribution à la collecte | Long terme (≥ 4 ans) |

| L'accélération de l'inflation médicale bien au-dessus de l'inflation globale | -1.1% | National, avec une intensité plus élevée dans les marchés urbains avec une plus grande utilisation des hôpitaux privés | Long terme (≥ 4 ans) |

| Coûts de conformité à la localisation des données et à la loi sur la protection des données personnelles | -0.5% | Mondial, affectant les transporteurs multinationaux et nationaux avec des architectures de données transfrontalières | Moyen terme (2 à 4 ans) |

| Faible culture de l'assurance et inclusion, avec concentration urbaine | -0.9% | Indonésie orientale et provinces rurales de Sumatra, de l'intérieur de Kalimantan et de Sulawesi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération de l'inflation médicale bien au-dessus de l'inflation globale

Les tendances des coûts de santé continuent de diverger des prix à la consommation, l'inflation médicale pour les populations de retraités d'employeurs augmentant de 26,5 % en 2022 et de 20,48 % en 2023. Les ratios sinistres élevés en 2025 dans les segments vie et général montrent que la révision des prix est en retard sur la croissance des sinistres, ce qui oblige à un souscription plus stricte et à une refonte des avantages. Les soins hospitaliers génèrent un risque substantiellement plus élevé que les consultations en clinique, les médicaments et les traitements formant de larges parts des dépenses moyennes, ce qui pousse les assureurs vers la gestion des formulaires et l'orientation vers les réseaux. Ces pressions amènent les employeurs à formaliser la couverture collective et à investir dans les soins gérés et les programmes de bien-être, ce qui améliore progressivement les tendances mais prend du temps à se manifester dans l'expérience des sinistres. Le marché indonésien de l'assurance santé connaît des effets mitigés, avec des augmentations de primes à court terme compensées par des constructions de produits plus durables sur la période de prévision.

Coûts de conformité à la localisation des données et à la loi sur la protection des données personnelles

Les politiques de localisation des données en Indonésie n'autorisent le stockage offshore que sous des approbations spécifiques et exigent que les assureurs exploitant des plateformes numériques s'enregistrent auprès des autorités avant que les systèmes soient accessibles aux utilisateurs locaux. La loi sur la protection des données personnelles impose des règles strictes pour la collecte, le traitement et les transferts transfrontaliers de données, exigeant des niveaux de protection équivalents ou des mécanismes approuvés et augmentant les coûts de gouvernance. Les données de santé bénéficient d'un traitement spécial en vertu de réglementations plus récentes qui renforcent la localisation pour les systèmes d'information de santé, poussant les assureurs à investir dans des infrastructures nationales et des équipes informatiques locales. Ces exigences augmentent les dépenses en capital et d'exploitation pour les assureurs multinationaux et nationaux qui s'appuient sur des architectures cloud mondiales. Au fil du temps, la standardisation de la gouvernance des données améliore la confiance des consommateurs mais ajoute un frein aux économies de mise à l'échelle numérique à court terme sur le marché indonésien de l'assurance santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit d'assurance : l'assurance privée capte une demande complémentaire croissante

Les régimes publics et de sécurité sociale devraient représenter 71,62 % du marché indonésien de l'assurance santé en 2025, l'assurance médicale privée étant projetée comme le segment à la croissance la plus rapide avec un TCAC de 9,02 % jusqu'en 2031. Le cadre de coordination des prestations en vertu du KMK 1366 de 2024 permet aux assureurs privés de couvrir les différences de coûts plafonnées lorsque les participants au JKN améliorent leur classe d'hôpital ou recherchent des services au-delà des tarifs standard. Ce cadre positionne l'assurance privée comme une couche d'amélioration, permettant des produits axés sur les améliorations de classe de chambre, l'accès aux médicaments au-delà des formulaires JKN et des consultations spécialisées plus rapides, séduisant les ménages recherchant des niveaux de service plus élevés. Les ratios sinistres élevés dans les produits individuels en 2025 ont accru les pressions de révision des prix et conduit à l'adoption de révisions de l'utilisation et de la gouvernance clinique pour gérer les coûts. Le marché bénéficie d'une couverture publique stable comme base universelle, les régimes privés comblant les lacunes en matière de qualité de service appréciées par les ménages et les employeurs.

Les réserves de santé collectives restent centrales à mesure que les employeurs privilégient des budgets prévisibles et des parcours de soins structurés. Les produits individuels évoluent avec des conditions de co-paiement plus claires et des avantages simplifiés. La gouvernance médicale renforcée en vertu du POJK 36 de 2025 et les comités consultatifs médicaux au niveau des assureurs améliorent la cohérence clinique et la confiance des consommateurs. Les stratégies de soins gérés, les contrôles pharmaceutiques et les arrangements négociés avec les prestataires aident les assureurs privés à freiner les épisodes hospitaliers à coût élevé. La culture croissante des produits grâce à la participation au JKN stimule les régimes privés orientés vers l'amélioration dans les centres urbains, soutenant la croissance du segment privé tandis que les régimes publics dominent les inscriptions.

Par canal de distribution : les plateformes numériques perturbent les intermédiaires traditionnels

Les courtiers et agents détenaient 36,22 % de la part de marché en 2025, tandis que le canal de vente directe aux consommateurs devrait croître à un taux de croissance annuel composé (TCAC) de 8,56 % jusqu'en 2031. Cette combinaison reflète le besoin de ventes axées sur le conseil dans les cas complexes et l'essor du libre-service numérique pour les produits plus simples. En août 2025, 20 agrégateurs de services financiers agréés par l'OJK ont facilité 1 172 partenariats et transactions auprès de 13,10 millions d'utilisateurs, soulignant l'élan de la distribution numérique. Les accords exclusifs de bancassurance, tels que le renouvellement du partenariat d'AIA Financial Indonesia avec Bank Central Asia jusqu'en 2038, positionnent les grandes banques comme des canaux clés pour les produits de protection, y compris les avenants santé. Les agents restent essentiels pour les tranches d'âge moyen et plus âgées, où la personnalisation et le soutien aux sinistres sont valorisés, tandis que les consommateurs plus jeunes préfèrent les plateformes numériques pour les comparaisons et l'émission instantanée.

L'expansion de la plateforme de Qoala, soutenue par des partenariats avec des assureurs, démontre un modèle hybride combinant le conseil d'agents avec un traitement numérique axé sur le mobile pour améliorer la rapidité et la commodité du service. Le marché bénéficie de cette approche multicanal, car les intermédiaires gèrent les cas complexes, tandis que les régimes standardisés de vente directe aux consommateurs améliorent l'accessibilité pour les primo-acheteurs. Les fonctionnalités de co-paiement standardisées et une gouvernance clinique plus solide améliorent la comparabilité des produits, aidant les agrégateurs à présenter des options comparables. Les modèles omnicanaux réduisent les obstacles à l'acquisition et améliorent la fidélisation grâce aux prélèvements automatiques bancaires, aux renouvellements intégrés aux applications et au traitement direct des sinistres, augmentant la transparence et élargissant la portée du marché à travers les données démographiques et les régions.

Par utilisateur final : les PME stimulent l'expansion la plus rapide du segment

Les particuliers et les ménages représentaient 54,16 % en 2025, les PME devraient croître le plus rapidement à un TCAC de 9,39 %, et les grandes entreprises détiennent une part significative du marché indonésien de l'assurance santé. Les ménages utilisent des polices privées pour améliorer leur classe d'hôpital et sécuriser des réseaux plus larges, tandis que la base publique universelle reste leur principal filet de sécurité. En 2025, des ratios sinistres plus élevés dans les produits individuels ont entraîné une révision des prix à l'échelle du secteur et une formulation de polices plus stricte, visant à aligner les primes sur l'intensité des sinistres tout en maintenant la valeur. Les consommateurs répondent bien à des structures plus simples avec des co-paiements transparents et des exclusions claires lorsqu'elles sont présentées via des parcours axés sur le mobile avec une émission instantanée de polices. Sur la période de prévision, l'adoption par les ménages continue d'augmenter dans les corridors urbains à mesure que les différentiels de qualité de service et la flexibilité des orientations justifient des primes complémentaires.

Les PME ajoutent des employés assurés à mesure que la concurrence pour les talents s'intensifie et que la protection de la santé devient un élément central des packages de rémunération. Les assureurs adaptent les régimes PME pour équilibrer l'accessibilité et l'adéquation, regroupant souvent des avantages standardisés avec des conceptions simples de co-paiement plus faciles à administrer pour les petites équipes RH. Les grandes entreprises maintiennent des régimes personnalisés qui combinent des arrangements assurés et autofinancés et utilisent de plus en plus des administrateurs tiers pour la gestion de l'utilisation. À mesure que la gouvernance s'améliore en vertu du POJK 36 de 2025, la taille du marché indonésien de l'assurance santé bénéficie de réserves de primes collectives plus stables et d'une meilleure surveillance des sinistres dans toutes les catégories d'employeurs. La combinaison des utilisateurs finaux s'approfondit donc avec une demande stable des ménages, une adoption plus rapide des PME et des renouvellements stables des entreprises.

Analyse géographique

Les corridors urbains de Java et de Bali ancrent l'adoption en raison d'une densité plus élevée de la classe moyenne, de réseaux de prestataires privés plus profonds et d'une capacité de distribution concentrée qui soutient des comparaisons et des émissions de régimes plus rapides. Des salaires moyens plus élevés dans les centres financiers et d'assurance renforcent le pouvoir d'achat pour les régimes complémentaires, ce qui amplifie la demande axée sur l'amélioration. À mesure que la couverture universelle standardise l'accès de base via le JKN, les ménages urbains accordent une prime aux temps d'attente plus courts et à un choix plus large de spécialistes que les réseaux privés peuvent fournir. Le marché indonésien de l'assurance santé bénéficie de cette concentration car les réseaux de conseil, les agences de bancassurance et les agrégateurs numériques sont plus actifs dans les zones métropolitaines. Sur la période de prévision, la coordination des prestations renforcera Java et Bali comme zones d'adoption précoce pour les produits d'amélioration standardisés.

Les grandes villes de Sumatra et de Kalimantan se développent grâce à la vente croisée menée par les banques et à la portée croissante des agrégateurs, ce qui améliore la sensibilisation aux régimes et simplifie les parcours d'achat au-delà des réseaux d'agents. Ces régions bénéficient à mesure que les PME adoptent des polices collectives pour concurrencer les talents et que les banques numérisent les encaissements qui réduisent les défaillances. Les niveaux de salaires dans les principales zones urbaines restent inférieurs à ceux du cœur de Jakarta, mais un emploi stable dans les services et le commerce soutient des budgets de primes modestes pour une couverture complémentaire. Les agrégateurs et la distribution intégrée via les portefeuilles numériques et les plateformes de commerce électronique élargissent la portée, tandis que le soutien hybride des agents reste important pour les cas complexes. Au fil du temps, la taille du marché indonésien de l'assurance santé dans ces provinces croît avec l'amélioration des infrastructures numériques et la culture croissante des produits.

L'Indonésie orientale, y compris Sulawesi, les Moluques, les Nusa Tenggara et la Papouasie, affiche une adoption plus lente car la densité des hôpitaux privés est plus faible et les réseaux d'agents sont moins étendus. Les lacunes en matière de culture de l'assurance réduisent également l'adoption complémentaire volontaire malgré la portée quasi universelle du JKN, ce qui souligne la nécessité d'une éducation ciblée et d'une inclusion numérique. Les programmes de dépistage gratuit et de soins primaires soutenus par le gouvernement augmentent la sensibilisation à la santé, ce qui soutient une adoption progressive une fois que l'accès aux services s'améliore et que le pouvoir d'achat augmente. À mesure que la couverture mobile et les services basés sur les applications s'étendent davantage, les offres intégrées dans les applications de paiement et de mobilité peuvent fournir des points d'entrée pour les primo-acheteurs. Ces tendances suggèrent une expansion multi-vitesses et croissante du marché indonésien de l'assurance santé à travers l'archipel.

Paysage concurrentiel

L'ensemble des assureurs indonésiens comprend des assureurs vie proposant des avenants santé, des assureurs généraux avec des produits de santé autonomes et des plateformes d'assurtech qui agrègent ou intègrent des offres de protection, chacun contribuant à la souscription, à la distribution et à l'administration des sinistres. Les partenariats de bancassurance pluriannuels restent au cœur de l'échelle, comme en témoigne l'exclusivité prolongée d'AIA Financial Indonesia avec Bank Central Asia jusqu'en 2038, qui sécurise l'accès à une large clientèle pour les régimes de protection incluant des avantages santé. Les assurtechs telles que Qoala soutiennent les parcours directs et assistés par des agents, avec des partenariats et des outils mobiles qui aident les conseillers à traiter les polices et les sinistres plus rapidement. Ensemble, ces modèles soutiennent un avenir hybride où le conseil reste essentiel pour les cas complexes tandis que les produits simples se développent numériquement.

Les réformes réglementaires façonnent la concurrence en 2026 à mesure que le POJK 36 de 2025 de l'OJK relève les exigences en matière de gouvernance médicale, de révision de l'utilisation et de capacités numériques, favorisant une surveillance plus solide des sinistres et une clarté des produits. Le régime de reporting renforcé de l'OJK à partir du deuxième trimestre 2026 accroît la transparence sur les sinistres et les performances, ce qui pousse les produits sous-performants à s'améliorer ou à se retirer. Les normes de capital sont également sur une trajectoire ascendante, ce qui favorise les acteurs bien capitalisés et encourage la consolidation parmi les assureurs plus petits qui manquent d'échelle. Les assureurs répondent avec des conceptions de co-paiement standardisées, des parcours cliniques plus précis et une contractualisation plus stricte des prestataires pour améliorer les ratios sinistres. Le marché indonésien de l'assurance santé récompense donc ceux qui disposent de solides ancres de bancassurance, d'entonnoirs numériques efficaces et d'une gouvernance médicale robuste.

Les mouvements stratégiques en 2025 et 2026 mettent en évidence les verrouillages de distribution et les mises à niveau opérationnelles numériques. Le renouvellement du partenariat d'AIA avec BCA sécurise un accès à long terme à un canal bancaire de détail de premier plan, ce qui contribue à maintenir l'élan des ventes de protection incluant des avantages santé. Les partenariats et outils d'assurtech qui accélèrent l'émission et le règlement des sinistres continuent de se développer, soutenus par des collaborations entre assureurs et des fournisseurs de technologie. À mesure que la surveillance réglementaire se resserre, les assureurs investissent dans la qualité des données, l'intégration avec les prestataires et les systèmes de reporting capables de satisfaire aux exigences trimestrielles de l'OJK à partir de 2026. L'effet combiné est un marché indonésien de l'assurance santé plus transparent et géré de manière plus professionnelle, mieux positionné pour une croissance durable.

Leaders du secteur indonésien de l'assurance santé et médicale

BPJS Kesehatan

Prudential Indonesia

Allianz Life Indonesia

AIA Financial Indonesia

AXA Mandiri Financial Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Danantara a proposé un plan de consolidation plus large visant à fusionner 15 entités d'asuransi et de reasuransi appartenant à l'État en trois grands groupes d'assurance sous l'égide d'Indonesia Financial Group (IFG). Bien que cela inclue l'assurance générale, la restructuration pourrait avoir des effets en aval sur les portefeuilles d'assurance santé et médicale.

- Février 2025 : Le gouvernement a lancé Cek Kesehatan Gratis, un programme national de dépistage de santé gratuit qui a touché des dizaines de millions de citoyens d'ici la fin de l'année et a sensibilisé aux soins préventifs.

- Janvier 2025 : AIA Financial Indonesia a prolongé son partenariat exclusif de bancassurance avec Bank Central Asia jusqu'en 2038, renforçant la distribution menée par les banques pour les produits de protection et de santé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché indonésien de l'assurance santé et médicale comme l'ensemble des roupies de primes brutes émises collectées par le programme public Jaminan Kesehatan Nasional et par les assureurs médicaux privés agréés, que la police soit vendue à un particulier ou par l'intermédiaire d'un employeur, et que les garanties couvrent les soins en hospitalisation, en ambulatoire ou les thérapies médicamenteuses en ambulatoire. Les primes sont enregistrées à leur valeur d'origine, nettes de toute récupération de réassurance.

Exclusion du périmètre : Les avenants accidents corporels, les garanties maladies graves autonomes, les micro-assurances voyage et les polices couvrant uniquement les accidents sont exclus de notre calcul.

Aperçu de la segmentation

- Par type de produit d'assurance

- Assurance médicale privée (AMP)

- Couverture par police individuelle

- Couverture par police collective

- Régimes publics / de sécurité sociale

- Assurance médicale privée (AMP)

- Par canal de distribution

- Courtiers / Agents

- Banques (Bancassurance)

- Vente directe aux consommateurs

- Autres canaux (affinité, associations, etc.)

- Par segment d'utilisateur final

- Particuliers / Ménages

- PME

- Grandes entreprises

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des régulateurs, des responsables des achats hospitaliers, des actuaires et des fondateurs de courtiers numériques à Java, Sumatra et Kalimantan. Leurs éclairages sur les taux de pénétration, l'évolution des primes moyennes et les combinaisons de produits émergentes comblent les lacunes de données identifiées lors des travaux documentaires et affinent les paramètres des scénarios.

Recherche documentaire

Les analystes de Mordor cartographient d'abord l'environnement réglementaire, démographique et de coûts en s'appuyant sur des sources telles que les déclarations de solvabilité de l'OJK indonésien, les tableaux de bord d'inscription au BPJS Kesehatan, les ensembles de données sur l'utilisation hospitalière du ministère de la Santé, les séries de revenus de la Banque mondiale et des études évaluées par des pairs sur l'inflation médicale. Les rapports annuels et les présentations aux investisseurs des principaux assureurs enrichissent les hypothèses de répartition par canal, tandis que D&B Hoovers et Dow Jones Factiva fournissent des séries chronologiques structurées sur les primes et les sinistres. Cette liste est illustrative ; de nombreux ensembles de données supplémentaires alimentent les recoupements et la compréhension contextuelle.

Dimensionnement du marché et prévisions

Le modèle combine une reconstruction descendante des primes tirée des données des régulateurs et des associations professionnelles avec des agrégations ascendantes sélectives d'assureurs pour vérifier les répartitions par produit. Les principaux paramètres comprennent la croissance du PIB par habitant, l'inflation des coûts médicaux, la tendance des adhésions au JKN, les ajouts de lits privés et l'adoption des canaux numériques. Une régression multivariée projette ces variables, et une analyse de scénarios tient compte des fluctuations monétaires et des réformes des prestations.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles automatisés de variance par rapport aux ratios indépendants de dépenses de santé ; un analyste senior examine ensuite les anomalies avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements politiques ou macroéconomiques significatifs.

Pourquoi la référence de Mordor sur l'assurance santé et médicale en Indonésie est fiable

Les valeurs de marché publiées divergent régulièrement car les entreprises diffèrent sur l'inclusion des régimes obligatoires, le millésime des données, la conversion monétaire et les multiplicateurs d'inflation des prix. Notre sélection rigoureuse des variables, notre actualisation annuelle et notre périmètre transparent offrent aux décideurs une référence stable et actualisée.

Les lacunes clés proviennent généralement de la prise en compte ou non des primes JKN, du traitement des remboursements de sinistres et de l'étendue des garanties annexes intégrées dans les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,65 milliard USD (2025) | Mordor Intelligence | - |

| 21,82 milliards USD (2024) | Global Consultancy A | Regroupe les garanties vie, accidents et annexes ; enregistre les règlements de sinistres comme revenus |

| 1,8 milliard USD (2024) | Market Research Firm B | Omet les primes JKN et les régimes collectifs multi-employeurs |

Cette vue comparative montre comment nos choix de périmètre transparents permettent aux clients de retracer chaque chiffre jusqu'aux primes observables, faisant de Mordor Intelligence le point de départ fiable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indonésien de l'assurance santé et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché indonésien de l'assurance santé est de 1,77 milliard USD en 2026 et devrait atteindre 2,54 milliards USD d'ici 2031 à un TCAC de 7,48 %.

Comment la couverture universelle du JKN affecte-t-elle la demande de polices privées en Indonésie ?

La couverture quasi universelle du JKN oriente la demande vers des régimes complémentaires qui financent les améliorations de classe hospitalière, un accès plus rapide aux spécialistes et les médicaments hors formulaire grâce à la coordination des prestations.

Quels canaux sont appelés à stimuler la prochaine vague de croissance en Indonésie ?

La vente directe aux consommateurs et la distribution menée par les agrégateurs se développeront le plus rapidement, soutenues par les agrégateurs de services financiers agréés par l'OJK et les extensions de bancassurance omnicanales.

Quels segments d'utilisateurs finaux affichent le plus fort dynamisme jusqu'en 2031 en Indonésie ?

Les PME enregistrent la croissance la plus rapide à mesure que les avantages formels deviennent un levier d'embauche essentiel, tandis que les particuliers et les ménages restent la plus grande part en raison de besoins axés sur l'amélioration.

Comment les règles de l'OJK de 2026 modifient-elles les opérations d'assurance santé en Indonésie ?

Le POJK 36 de 2025 exige la gouvernance médicale, des comités consultatifs médicaux, la révision de l'utilisation et un reporting plus solide, ce qui améliore la transparence et la clarté des produits.

Qu'est-ce qui pèse sur la tarification et la conception de l'assurance santé en Indonésie ?

L'inflation médicale persistante et la forte intensité des coûts hospitaliers élèvent les ratios sinistres, incitant à la révision des prix et à des contrôles plus stricts des soins gérés et des médicaments.

Dernière mise à jour de la page le: