Taille et parts du marché de l'assurance automobile en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

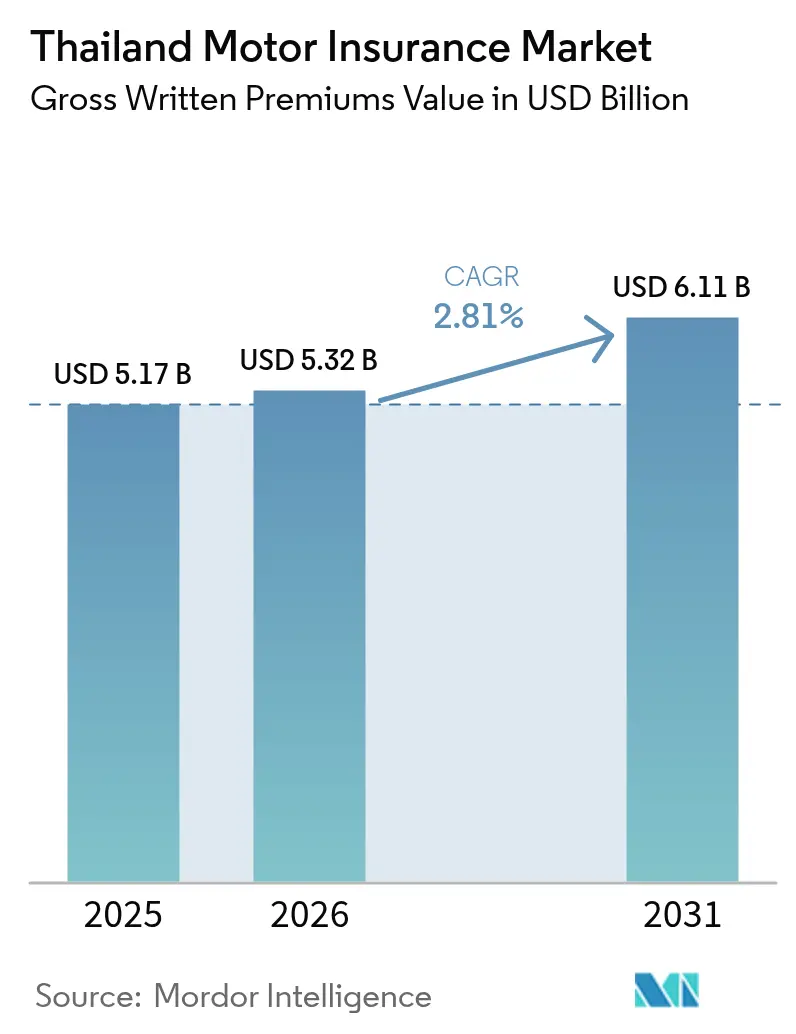

| Taille du marché de l'année de base (2025) | 5.17 Milliards de dollars |

| Taille du Marché (2026) | 5.32 Milliards de dollars |

| Taille du Marché (2031) | 6.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.81% CAGR |

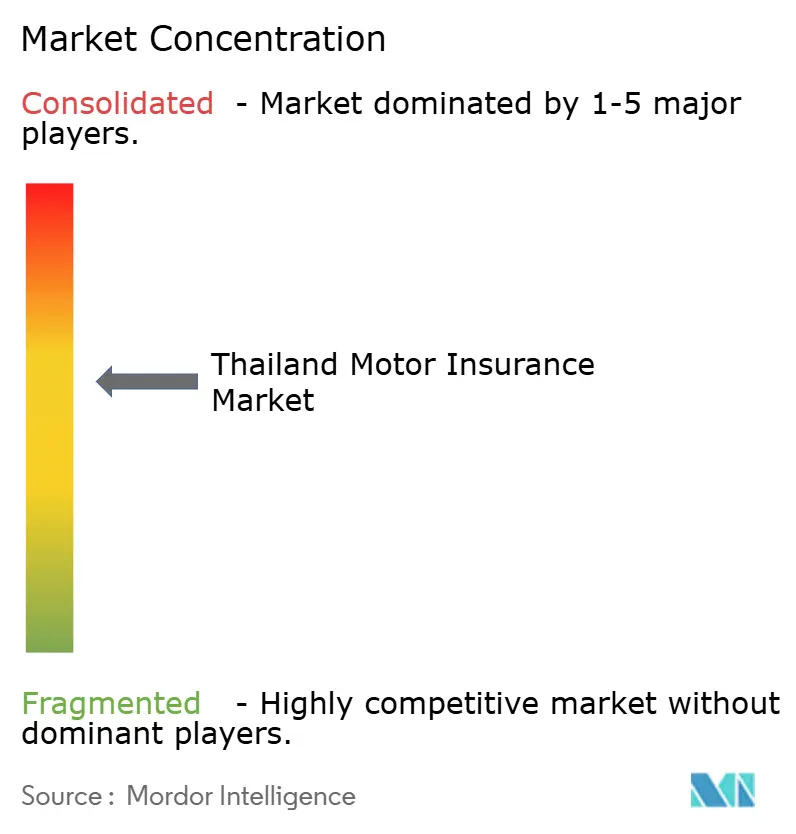

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile en Thaïlande par Mordor Intelligence

La taille du marché de l'assurance automobile en Thaïlande devrait croître de 5,17 milliards USD en 2025 à 5,32 milliards USD en 2026 et devrait atteindre 6,11 milliards USD d'ici 2031 à un TCAC de 2,81 % sur la période 2026-2031. La demande reste soutenue par les règles de responsabilité civile obligatoire envers les tiers, tandis que la hausse de la valeur des véhicules et une prise de conscience accrue des risques maintiennent les produits volontaires comme principal moteur de revenus. L'accélération de l'électrification, le virage progressif vers les parcours d'achat numériques et l'adoption par les assureurs de la souscription basée sur les données reconfigurent la stratégie concurrentielle. Les subventions gouvernementales aux prêts pour les pick-ups ont amorti la chute de 26 % des ventes totales de nouvelles voitures enregistrée en 2024, et les incitations ciblées aux véhicules électriques, soutenues par 537 bornes de recharge publiques installées par Central Pattana, ouvrent une nouvelle voie pour les couvertures centrées sur les batteries. Les ajustements de primes approuvés par l'OIC contrent l'inflation des sinistres liée aux accidents de moto, qui représentent 83,8 % des décès sur les routes thaïlandaises et exercent une pression sur les ratios de sinistres.

Principaux enseignements du rapport

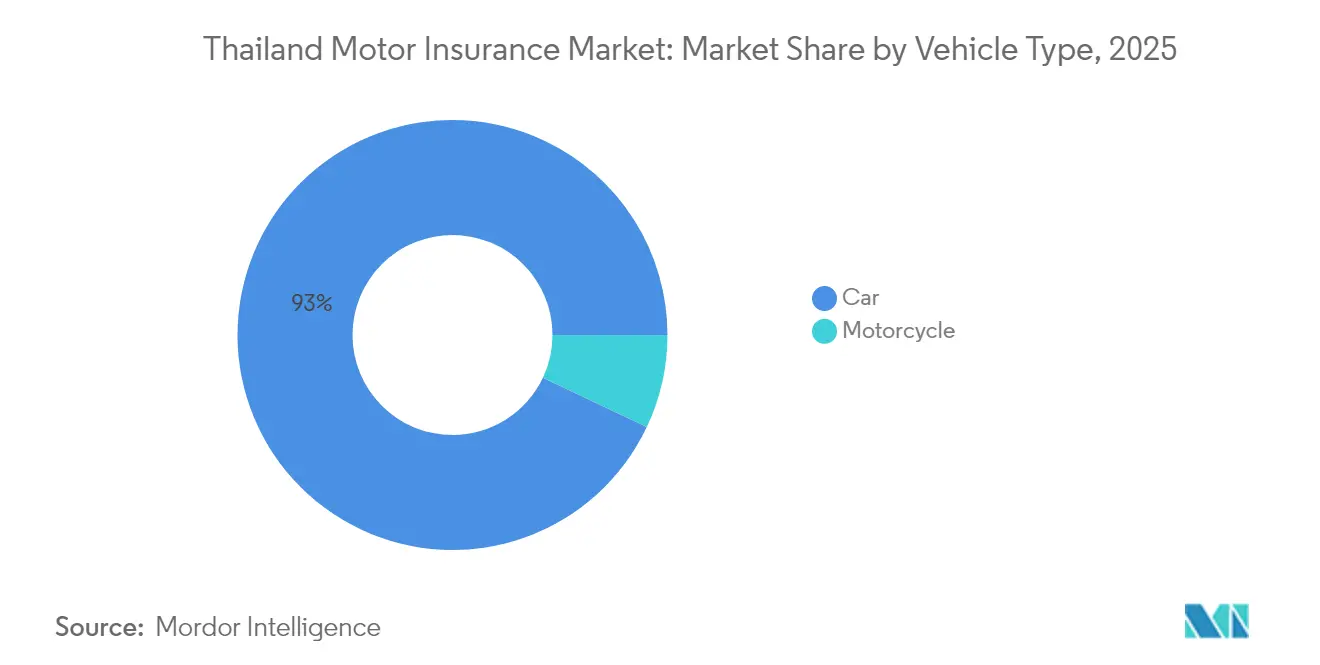

- Par type de véhicule, les voitures détenaient 92,96 % de la part de marché de l'assurance automobile en Thaïlande en 2025, et le segment des voitures est également le plus dynamique avec un TCAC de 3,05 % jusqu'en 2031.

- Par type d'assurance, la couverture volontaire représentait 87,02 % de la taille du marché de l'assurance automobile en Thaïlande en 2025, tandis que la couverture obligatoire connaît la croissance la plus rapide avec un TCAC de 3,5 % jusqu'en 2031.

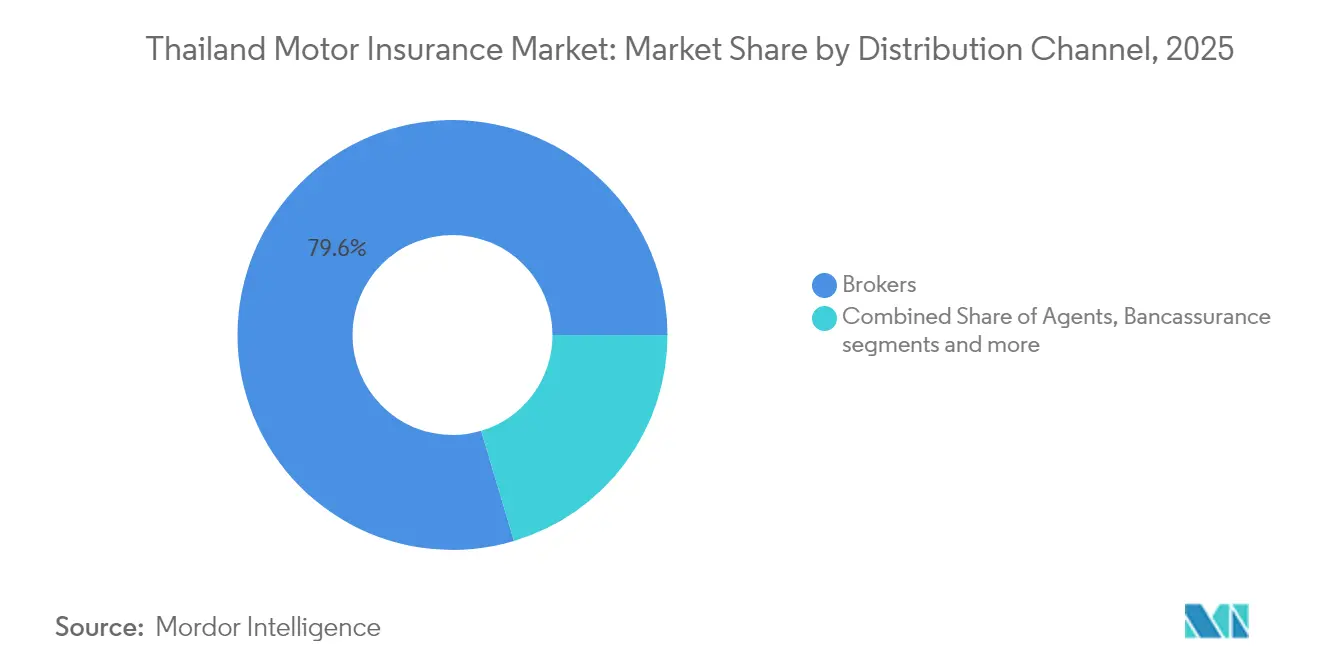

- Par canal de distribution, les courtiers détenaient 79,62 % de la taille du marché de l'assurance automobile en Thaïlande en 2025, tandis que les agents affichaient la croissance la plus élevée avec un TCAC de 3,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse des immatriculations de véhicules électriques et des codes tarifaires spécifiques aux véhicules électriques | +0.8% | National, concentré à Bangkok et dans les principaux centres urbains | Moyen terme (2-4 ans) |

| Stimulus gouvernemental pour les prêts pick-up et l'assouplissement du crédit | +0.6% | National, avec un impact plus fort dans les segments ruraux et des véhicules commerciaux | Court terme (≤ 2 ans) |

| Hausses de primes approuvées par l'OIC en raison de la hausse des sinistres accidentels | +0.4% | National, avec un impact plus élevé dans les zones à fort trafic | Court terme (≤ 2 ans) |

| Plateformes numériques directes aux consommateurs en forte expansion | +0.3% | National, porté par les milléniaux urbains et les profils technophiles | Moyen terme (2-4 ans) |

| Produits « conduire n'importe quelle voiture » basés sur l'utilisation en progression | +0.2% | National, avec adoption précoce à Bangkok et dans les villes secondaires | Moyen terme (2-4 ans) |

| Couverture intégrée liée aux flottes de covoiturage et de commerce électronique | +0.2% | National, concentré dans les centres urbains à forte pénétration du covoiturage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse des immatriculations de véhicules électriques et des codes tarifaires spécifiques aux véhicules électriques

Les immatriculations de véhicules électriques devraient augmenter de 40 % en 2025 grâce à des incitations gouvernementales multicouches qui réduisent les droits d'importation, prolongent les remises à l'achat et soutiennent l'expansion du réseau de recharge[1]Central Pattana PLC, « Rapport de durabilité 2024 », centralpattana.co.th. . Les assureurs qui maîtrisent l'analyse de la dégradation des batteries, les probabilités d'emballement thermique et les fluctuations de la valeur résiduelle liées à la politique tarifaire agressive des constructeurs automobiles chinois se positionnent comme les souscripteurs privilégiés tant pour les opérateurs de flottes que pour les premiers adoptants. Le Bureau de la Commission des Assurances (Office of Insurance Commission) a introduit des codes tarifaires dédiés aux véhicules électriques, permettant une tarification précise basée sur le risque tout en séparant l'expérience sinistres des pools de moteurs à combustion interne. Bien que les données initiales sur les sinistres restent limitées, les précurseurs intègrent déjà des garanties spécialisées de remplacement de batteries et une assistance routière pour recharge afin de justifier les différentiels de primes. Le déploiement plus large de bornes de recharge publiques dans les villes secondaires réduit l'anxiété liée à l'autonomie et élargit la clientèle adressable de véhicules électriques, augmentant ainsi les opportunités offertes par le marché de l'assurance automobile en Thaïlande. Les compagnies qui nouent des partenariats avec les constructeurs automobiles et les propriétaires de stations de recharge créent des points de contact d'assurance intégrée qui renforcent la fidélité des clients au point de vente.

Stimulus gouvernemental pour les prêts pick-up et l'assouplissement du crédit

La subvention thaïlandaise aux prêts pour les pick-ups réduit le coût des intérêts initiaux pour les acheteurs et assouplit l'évaluation du crédit, ce qui injecte une demande immédiate dans un segment vital pour l'agriculture et la petite logistique[2]. Le programme lie directement le déblocage des prêts à la preuve d'au moins une assurance obligatoire, stimulant ainsi la croissance instantanée des polices dans les districts ruraux mal desservis. L'assouplissement du crédit peut cependant admettre des emprunteurs à risque plus élevé dont les habitudes de conduite impliquent des charges plus lourdes et des distances plus longues, augmentant la fréquence et la gravité des sinistres. Les assureurs intègrent désormais les scores de crédit des bureaux avec une surveillance télématique en temps réel pour filtrer les risques d'antisélection tout en préservant les gains de volume. Le même stimulus contribue à diversifier les sources de primes du marché de l'assurance automobile en Thaïlande au-delà des voitures particulières urbaines, équilibrant les expositions du portefeuille. À moyen terme, le passage attendu de la subvention à une demande commerciale organique maintient le segment des pick-ups sur une trajectoire de génération stable de primes, même si le marché plus large des nouvelles voitures reste déprimé.

Hausses de primes approuvées par l'OIC en raison de la hausse des sinistres accidentels

L'OIC a autorisé plusieurs augmentations de primes progressives en 2024 après que la gravité des accidents a dépassé les tarifications antérieures de plus de 12 %, les collisions de motos ayant provoqué la hausse. Le régulateur a équilibré les préoccupations de solvabilité avec l'accessibilité pour les consommateurs en permettant des ajustements progressifs variant selon la géographie et la catégorie de véhicule. Les assureurs ont saisi cette opportunité pour réaligner les ratios de sinistres, mais des prix plus élevés risquent de pousser les conducteurs sensibles aux prix à rétrograder vers des couvertures minimales. Pour préserver la croissance, les compagnies ont proposé des modules complémentaires permettant aux clients de combiner des garanties à la carte, maintenant ainsi la valeur perçue malgré des tarifs de base plus élevés. L'application renforcée des lois sur la sécurité routière, notamment des limites d'alcoolémie plus basses et un dépistage d'alcool élargi, devrait modérer la fréquence des sinistres avec le temps, donnant aux compagnies la marge nécessaire pour reconstituer leurs réserves. L'amélioration des données sur la sécurité routière alimente des modèles de tarification récursifs qui affinent les tranches de risque, stabilisant la rentabilité du marché de l'assurance automobile en Thaïlande pendant l'horizon de prévision.

Les plateformes numériques directes aux consommateurs sont en forte expansion

Les start-ups InsurTech telles que Roojai et Sunday rationalisent le processus de devis à la souscription en moins de cinq minutes grâce à des intégrations API qui interrogent les bases de données des services des immatriculations, vérifient l'identité du conducteur et renseignent automatiquement les formulaires de proposition. Ces plateformes réduisent les frais de commission, plafonnés à 18 % selon les règles actuelles, et réorientent les économies vers des incitations à l'acquisition de clients comme le remboursement instantané. Les moteurs d'apprentissage automatique exploitent les données de conduite des assurés pour offrir des remises basées sur le comportement, créant un cercle vertueux qui récompense les conducteurs plus prudents et améliore les ratios de sinistres. Les compagnies en place répondent en créant des filiales numériques ou en intégrant leurs produits dans les processus de paiement du commerce électronique, élargissant le choix pour les jeunes acheteurs. Le bac à sable réglementaire de l'OIC accélère l'innovation en permettant aux entreprises de tester la télématique, l'assurance à la conduite et la couverture à la demande sous supervision réglementaire étroite, ce qui réduit le risque de conformité. À terme, la pénétration croissante des smartphones et l'omniprésence des portefeuilles électroniques devraient porter les ventes numériques directes à une part à deux chiffres des primes du marché de l'assurance automobile en Thaïlande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chute de 23,9 % des ventes de nouvelles voitures freinant la croissance des primes | -0.7% | National, avec un impact plus fort sur les marchés urbains et les segments de luxe | Court terme (≤ 2 ans) |

| Hausse des coûts des pièces et des réparations due à l'inflation, comprimant les marges | -0.4% | National, avec un impact plus élevé dans les zones métropolitaines dotées d'ateliers de réparation haut de gamme | Moyen terme (2-4 ans) |

| La guerre des prix des véhicules électriques chinois accentuant le risque de valeur résiduelle | -0.3% | National, avec un impact concentré sur les marchés urbains à forte densité de véhicules électriques | Moyen terme (2-4 ans) |

| Obstacles liés à la confidentialité des données et au consentement à la télématique | -0.2% | National, avec un impact plus fort parmi les consommateurs urbains soucieux de leur vie privée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chute de 23,9 % des ventes de nouvelles voitures freinant la croissance des primes

Les immatriculations de nouvelles voitures ont chuté de 26 % en 2024, la dette des ménages ayant dépassé 90 % du PIB, freinant les achats discrétionnaires de véhicules particuliers. Ce repli réduit le flux de nouvelles souscriptions de polices tous risques, car la couverture de première année tend à être la plus étendue en portée et en prime. Les consommateurs urbains aisés retardent le remplacement de leurs véhicules existants, érodant davantage les volumes de polices haut de gamme qui soutiennent traditionnellement la rentabilité du marché de l'assurance automobile en Thaïlande. Les subventions aux pick-ups amortissent une partie du choc dans les marchés ruraux, mais ne compensent pas entièrement la perte de revenus provenant des berlines et SUV haut de gamme. Les compagnies se repositionnent en proposant des économies basées sur la télématique aux propriétaires de véhicules plus anciens, transformant le risque de résiliation en une opportunité de vente croisée. Néanmoins, sans reprise des ventes automobiles au détail, la pression à court terme sur les primes émises globales reste significative, amputant d'environ 0,7 point de pourcentage le TCAC du marché.

Hausse des coûts des pièces et réparations due à l'inflation, comprimant les marges

Les perturbations des chaînes d'approvisionnement, la dépréciation des devises et la hausse des prix de l'énergie ont poussé les coûts moyens des pièces détachées à la hausse de 14 % en 2024, et les tarifs de main-d'œuvre dans les ateliers agréés ont progressé de concert, aggravant la sévérité des sinistres. Les boucliers avant importés pour les modèles européens haut de gamme affichent désormais des tarifs 22 % plus élevés qu'il y a deux ans, mettant à rude épreuve les provisions pour sinistres même après les hausses tarifaires approuvées par l'OIC. Le rapport mondial sur le marché de l'assurance 2024 de l'AICA (Association internationale des contrôleurs d'assurance) a noté que les ratios combinés dans de nombreuses branches non-vie, dont l'automobile, se rapprochent du seuil d'équilibre de 100 %, un schéma observé également en Thaïlande[2]Association internationale des contrôleurs d'assurance, « Rapport mondial sur le marché de l'assurance 2024 », iaisweb.org. Les assureurs négocient des remises sur volume avec les fournisseurs de pièces et pilotent des programmes de composants reconditionnés pour enrayer l'escalade, bien que l'acceptation des clients varie selon les segments. Les réparations de véhicules électriques compliquent la planification des coûts, car l'outillage spécialisé, les logiciels de diagnostic de batteries et la formation des techniciens introduisent de nouvelles charges fixes, élevant le seuil de rentabilité de la prime par police. La pression inflationniste persistante réduit donc la marge de souscription et soustrait 0,4 point de pourcentage à la croissance du marché de l'assurance automobile en Thaïlande, sauf si des gains de productivité ou de nouvelles hausses tarifaires se matérialisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures restent dominantes dans un contexte de spécialisation croissante

Les voitures ont contribué à hauteur de 92,96 % à la taille du marché de l'assurance automobile en Thaïlande en 2025, reflétant leur valeur assurée plus élevée et une plus grande adoption des polices tous risques volontaires. Le segment devrait se développer à un TCAC de 3,05 %, dépassant les motos et les camionnettes commerciales, ce qui souligne la poursuite de l'urbanisation et la hausse des revenus des ménages. Bien qu'elles ne représentent qu'une faible part des revenus de primes, les motos constituent la majorité des cas de décès sur les routes, obligeant les compagnies à gérer l'exposition à la fréquence grâce à des critères de souscription plus stricts et une différenciation des primes. Les berlines et crossovers électriques accélèrent leur part au sein de la catégorie des voitures, incitant les assureurs à développer des modules complémentaires de garantie de batterie et des clauses de responsabilité pour les stations de recharge. Dans le créneau des flottes, les sociétés de covoiturage migrent vers les véhicules électriques pour se conformer aux objectifs d'émissions, fournissant aux compagnies des volumes de polices en gros liés à des programmes de sécurité surveillés par télématique. Les voitures de sport haut de gamme restent fortement concentrées à Bangkok, créant une exposition localisée à forte sévérité que les compagnies couvrent par la réassurance.

La ligne moto, bien que moins primée par unité, offre une échelle qui attire des acteurs spécialisés utilisant des applications mobiles pour la délivrance instantanée de polices obligatoires aux points de contrôle routiers. Les pick-ups, soutenus par les subventions gouvernementales, apportent une couche de croissance stable dans les provinces rurales en soutenant la logistique pour l'agriculture et les PME. Les véhicules hybrides jouent le rôle de technologie de transition, et leurs groupes motopropulseurs doubles conduisent à une tarification nuancée tenant compte à la fois des pièces de moteur conventionnelles et des batteries. Sur l'horizon de prévision, l'équilibre du portefeuille entre les types de véhicules devrait rendre le marché de l'assurance automobile en Thaïlande moins sensible à tout choc sur un segment unique.

Par type d'assurance : la couverture volontaire propulse les revenus tandis que la croissance obligatoire ajoute de la stabilité

Les produits volontaires ont capté 87,02 % de la part de marché de l'assurance automobile en Thaïlande en 2025 et restent le principal moteur de revenus car ils regroupent la collision, le vol, les dommages par inondation et les améliorations de responsabilité civile qui augmentent les primes moyennes. L'assurance basée sur l'utilisation offre des remises allant jusqu'à 35 % pour les conducteurs à faible kilométrage, attirant les résidents urbains qui utilisent les transports en commun en semaine mais souhaitent une mobilité le week-end, préservant ainsi la pénétration volontaire. Les polices obligatoires de responsabilité civile envers les tiers, qui couvrent les frais médicaux de 30 000 à 80 000 THB et les indemnités de décès allant jusqu'à 500 000 THB, constituent le plancher du marché et croissent à un TCAC de 3,5 % grâce à des contrôles routiers plus stricts et à des systèmes de vérification numériques. Les programmes d'amendes électroniques du gouvernement renseignent désormais automatiquement les amendes pour les véhicules non assurés, provoquant une hausse des achats quasi instantanés de polices obligatoires via des applications smartphone. La segmentation montre également une vente croisée croissante de garanties accidents corporels et de bons d'assistance routière qui ramènent les assurés dans le giron volontaire. À mesure que la volatilité climatique augmente, les assureurs intègrent une couverture paramétrique contre les inondations basée sur des indices pluviométriques, ajoutant une couche supplémentaire de différenciation qui pousse les clients vers des options tous risques.

L'interaction des deux types de polices sous-tend la stabilité du marché : l'assurance obligatoire garantit des primes de base même pendant les ralentissements économiques, tandis que les améliorations volontaires stimulent la rentabilité en portant une fréquence plus faible mais une sévérité plus élevée. Les assureurs qui suivent les taux de résiliation déploient des rappels de renouvellement par SMS et des plans de paiement mensuel flexibles pour maintenir la fidélisation volontaire au-dessus de 70 %, soutenant la dynamique de la taille du marché de l'assurance automobile en Thaïlande même lorsque les vents macro-économiques contraires varient.

Par canal de distribution : les courtiers conservent leur part tandis que les agents numériques accélèrent

Les courtiers contrôlaient 79,62 % de la part de marché de l'assurance automobile en Thaïlande en 2025, ancrés par des liens commerciaux vieux de plusieurs décennies et une expertise en matière de conformité. Les flottes d'entreprise, les opérateurs de covoiturage et les sociétés de logistique multinationales continuent de s'appuyer sur les courtiers pour structurer des polices multi-lignes combinant couvertures automobile, marchandises et responsabilité civile. Néanmoins, les canaux agentiels ont enregistré un TCAC de 3,74 % en associant l'assurance automobile à des produits de consommation à haute fréquence tels que la santé, créant des collaborations inter-lignes que les courtiers négligent souvent. La bancassurance renforce encore les effectifs d'agents ; KBank, par exemple, achemine plus de la moitié de ses primes non-vie par l'intermédiaire d'agents en agence qui proposent une couverture automobile complémentaire au moment de l'approbation du financement véhicule. Les agents exclusivement numériques, agréés selon les règles de l'OIC, utilisent désormais des chatbots et le scoring de prospects basé sur l'intelligence artificielle pour élargir leur entonnoir de prospection, notamment auprès des locataires milléniaux qui préfèrent les polices à durée d'abonnement.

Les portails de comparaison en ligne réduisent les frictions lors de la recherche, permettant aux acheteurs de comparer plus de 15 assureurs en quelques secondes, ce qui amplifie la transparence des prix et comprime les marges pour les acteurs fortement dépendants des intermédiaires. Les assureurs répondent en lançant des campagnes omnicanales qui unifient courtiers, agents et contacts web dans une vue CRM unique, fluidifiant les transferts du parcours client. Le plafonnement des commissions par l'OIC maintient des conditions de concurrence équitables et incite les compagnies à éliminer les coûts de friction inutiles, renforçant un virage progressif mais décisif du marché de l'assurance automobile en Thaïlande vers des modèles d'engagement direct qui privilégient l'expérience sur la simple puissance de distribution.

Analyse géographique

Bangkok et sa couronne périurbaine représentent plus de la moitié de la taille du marché de l'assurance automobile en Thaïlande, car la densité de véhicules, la valeur moyenne des véhicules plus élevée et la probabilité accrue de collision convergent dans les couloirs encombrés de la capitale. Les assureurs segmentent la tarification jusqu'au niveau des sous-districts, en intégrant des cartes de chaleur télématiques des embouteillages aux heures de pointe, des points noirs d'accidents nocturnes et des zones de vol de véhicules. L'efficacité de la gestion des sinistres à Bangkok bénéficie d'un réseau dense d'ateliers de réparation et d'un approvisionnement abondant en pièces détachées, bien que la hausse des coûts de main-d'œuvre dans les ateliers haut de gamme aggrave la sévérité.

Le Couloir économique de l'Est, ancré par Chonburi et Rayong, affiche une croissance du volume de primes à mesure que les projets industriels stimulent la demande de flottes d'entreprise et de navettes pour les employés. L'expansion des stations de recharge publiques à Pattaya et Rayong dans le cadre du réseau de Central Pattana soutient l'adoption des véhicules électriques en dehors de la capitale, créant des niches localisées pour les couvertures centrées sur les batteries. Les pôles du Nord tels que Chiang Mai connaissent une croissance liée au tourisme intérieur, qui élargit les flottes de voitures de location et les polices d'assurance à court terme. Les provinces des plaines centrales, où la mécanisation agricole repose sur les pick-ups, affichent des niveaux stables de polices obligatoires et des mises à niveau volontaires croissantes à mesure que les exportateurs de produits agricoles recherchent des plafonds de dommages aux marchandises plus élevés.

Les provinces côtières du Sud font face à un risque d'inondation lié à la mousson qui stimule la demande de garanties dommages des eaux, tant dans les lignes obligatoires que volontaires. Les assureurs tarificent ces garanties complémentaires à l'aide d'indices pluviométriques satellitaires et de cartes d'inondation historiques, assurant l'adéquation actuarielle tout en maintenant la simplicité pour les acheteurs. Le marketing numérique via les points de vente des opérateurs de télécommunications et les applications de portefeuille électronique a élargi l'accès dans les îles reculées et les communautés de montagne, réduisant la disparité urbain-rural en matière de pénétration de l'assurance au cours des deux dernières années. Dans l'ensemble, la diversification géographique dilue les concentrations de risques catastrophiques et soutient le développement constant du marché de l'assurance automobile en Thaïlande à travers la topographie variée du pays.

Paysage concurrentiel

Le secteur de l'assurance automobile en Thaïlande est modérément consolidé, avec des assureurs étrangers et locaux qui se disputent à la fois l'échelle et la spécialisation. L'acquisition de LMG Insurance par Chubb pour 275 millions USD en mars 2025 a instantanément étendu son empreinte à 56 agences et 2 600 intermédiaires, offrant au groupe un accès courtier plus profond pour les comptes de flottes commerciales. ERGO Thailand, honorée comme Compagnie d'assurance générale de l'année 2024, a doublé son nombre d'agences en absorbant Nam Seng Insurance et en intégrant 800 employés de Syn Mun Kong, révélant comment l'effet de levier sur les effectifs peut accélérer la portée géographique et la cohérence du niveau de service[4]Rédacteurs d'Asia Insurance Review, « ERGO Thailand remporte le prix suprême », asiainsurancereview.com.

Les leaders nationaux Viriyah et Dhipaya résistent aux challengers grâce à l'investissement dans le triage des sinistres assisté par intelligence artificielle qui réduit le délai de règlement de cinq jours à moins de 48 heures, améliorant les scores de satisfaction client et réduisant les frais de gestion des sinistres. Les coentreprises japonaises Sompo et Tokio Marine privilégient la facturation mensuelle par abonnement et les partenariats avec les réseaux de réparation dans les provinces de l'arrière-pays, s'assurant une part dans les marchés secondaires à forte croissance. Les perturbateurs InsurTech Roojai et Sunday se différencient par des algorithmes de remise basés sur le comportement qui récompensent un freinage en douceur et des habitudes de conduite en dehors des heures de pointe, un modèle qui procure des avantages en termes de ratio de sinistres tout en testant la tolérance à la confidentialité des données.

Les réassureurs tels que Swiss Re couvrent l'exposition catastrophique et fournissent des analyses sur les courbes de défaillance des batteries de véhicules électriques, aidant les compagnies primaires à affiner leurs tables de tarifs. Les espaces de collaboration dans le bac à sable réglementaire de l'OIC permettent aux acteurs établis et aux start-ups de co-créer des couvertures à micro-durée pour les conducteurs de plateformes de covoiturage qui basculent entre usage personnel et commercial, fragmentant davantage le paysage produit. La dynamique concurrentielle tourne désormais autour de la différenciation par l'expérience client, l'efficacité du ratio de sinistres et la rapidité d'itération des produits, positionnant le marché de l'assurance automobile en Thaïlande pour une innovation continue à mesure que l'adoption numérique s'approfondit.

Leaders du secteur de l'assurance automobile en Thaïlande

The Viriyah Insurance

Dhipaya Insurance

Bangkok Insurance

Muang Thai Insurance

MSIG Insurance (Thailand)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Sompo Thailand a ouvert une agence à Khon Kaen et lancé « SOMPO ตามใจ », un plan automobile mensuel flexible avec un service de sinistres numérique disponible 24h/24.

- Mars 2025 : Chubb a finalisé l'acquisition de l'unité thaïlandaise de Liberty Mutual pour 275 millions USD, ajoutant 56 agences et 2 600 intermédiaires à son réseau.

- Septembre 2024 : ERGO Thailand a reçu le titre de Compagnie d'assurance générale de l'année après avoir intégré 800 employés de Syn Mun Kong et acquis Nam Seng Insurance.

- Septembre 2024 : Muang Thai Life Assurance a introduit des couvertures de santé à tarification dynamique pour les patients diabétiques et étendu l'âge d'entrée à 90 ans, un cadre adaptable aux lignes automobiles avec tarification à la conduite.

Périmètre du rapport sur le marché de l'assurance automobile en Thaïlande

Ce rapport vise à offrir une analyse détaillée du marché de l'assurance automobile en Thaïlande. Il se concentre sur les dynamiques du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que les perspectives sur les différents types de produits et d'applications. Il se concentre également sur les acteurs clés et le paysage concurrentiel du marché. Le marché de l'assurance automobile en Thaïlande est segmenté par type d'assurance (responsabilité civile envers les tiers, tous risques) et canal de distribution (agents, courtiers, banques, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les valeurs prévisionnelles pour le marché de l'assurance automobile en Thaïlande en millions USD pour les segments susmentionnés.

| Voiture |

| Moto |

| Volontaire |

| Obligatoire |

| Agents |

| Courtiers |

| Bancassurance |

| Autres canaux de distribution |

| Par type de véhicule | Voiture |

| Moto | |

| Par type d'assurance | Volontaire |

| Obligatoire | |

| Par canal de distribution | Agents |

| Courtiers | |

| Bancassurance | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et le taux de croissance du marché de l'assurance automobile en Thaïlande ?

Le marché s'établit à 5,32 milliards USD en 2026 et devrait atteindre 6,11 milliards USD d'ici 2031 à un TCAC de 2,81 %.

Comment les véhicules électriques affectent-ils l'assurance automobile en Thaïlande ?

Les immatriculations de véhicules électriques devraient augmenter de 40 % en 2025, incitant les assureurs à créer des garanties spécifiques aux batteries et des couvertures de responsabilité pour les stations de recharge tout en affinant les codes tarifaires.

Quel canal de distribution se développe le plus rapidement ?

Les agents, y compris la bancassurance et les agents numériques, affichent la croissance la plus élevée avec un TCAC de 3,74 %, les compagnies misant sur l'engagement direct et l'intégration facilitée par la technologie.

Pourquoi l'OIC a-t-il approuvé les récentes hausses de primes ?

La gravité des accidents de moto a provoqué une inflation des sinistres dépassant les hypothèses de tarification antérieures, ce qui a conduit l'OIC à autoriser des augmentations progressives pour protéger la solvabilité des assureurs tout en préservant les intérêts des consommateurs.

Comment l'inflation des coûts de réparation impacte-t-elle les assureurs ?

La hausse des coûts des pièces et de la main-d'œuvre, notamment pour les composants importés et les réparations de véhicules électriques, pousse les ratios combinés vers 100 %, comprimant les bénéfices du secteur si des ajustements tarifaires ou des gains d'efficacité ne sont pas mis en place.

Les polices obligatoires deviennent-elles plus courantes ?

Oui, un contrôle plus strict et des systèmes de vérification numériques poussent les polices obligatoires de responsabilité civile envers les tiers à croître à un TCAC de 3,5 %, améliorant la mutualisation globale des risques et la conformité.

Dernière mise à jour de la page le: