Taille et Part du Marché Brésilien de l'Assurance Vie et Non-Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

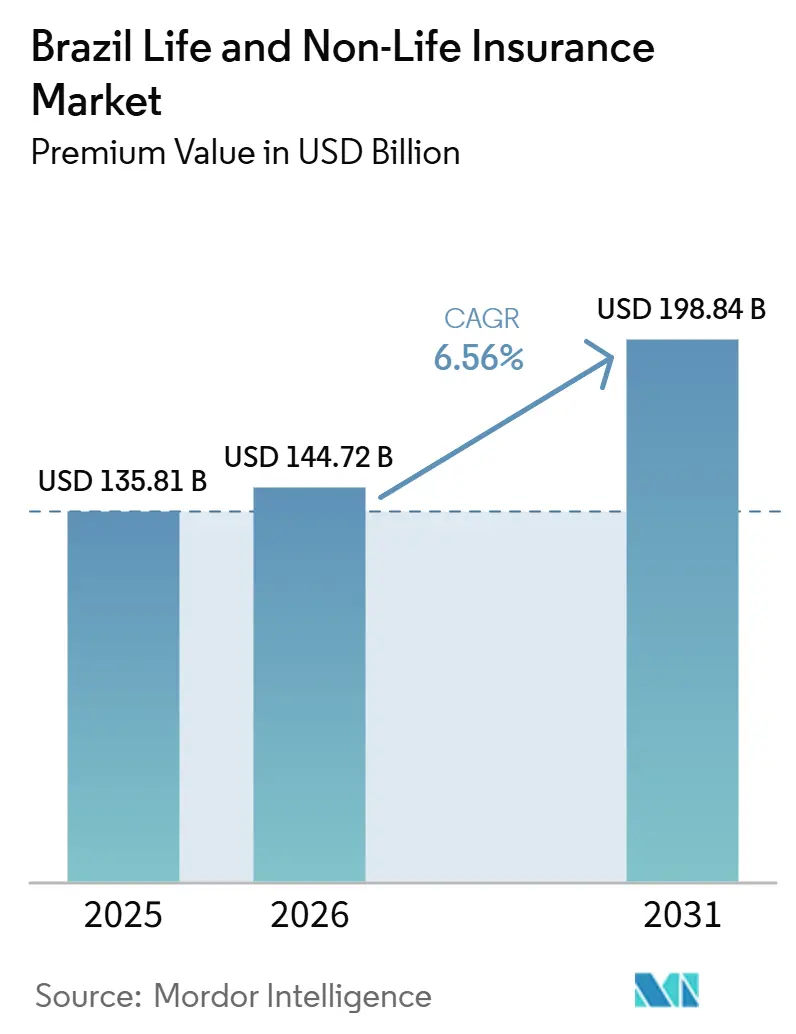

| Taille du marché de l'année de base (2025) | 135.81 Milliards de dollars |

| Taille du Marché (2026) | 144.72 Milliards de dollars |

| Taille du Marché (2031) | 198.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Brésilien de l'Assurance Vie et Non-Vie par Mordor Intelligence

La taille du Marché de l'Assurance Vie et Non-Vie au Brésil, en termes de valeur des primes, devrait s'étendre de 135,81 milliards USD en 2025 et 144,72 milliards USD en 2026 à 198,84 milliards USD d'ici 2031, enregistrant un CAGR de 6,56 % entre 2026 et 2031.

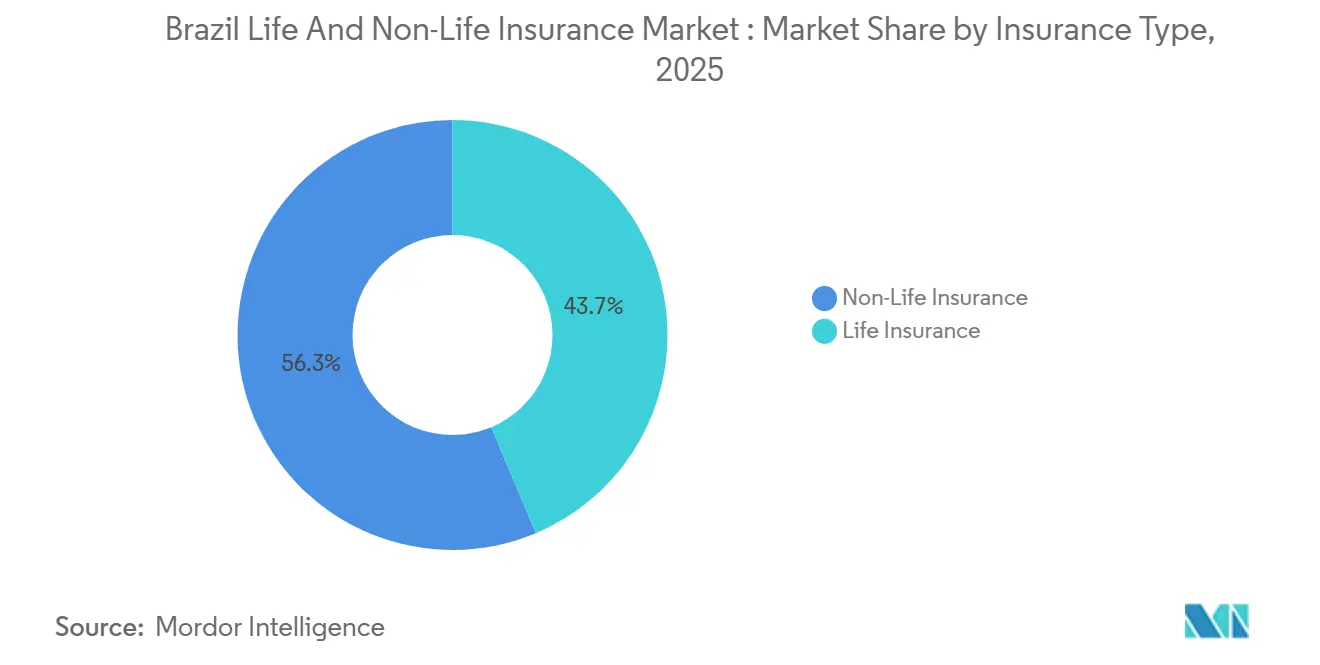

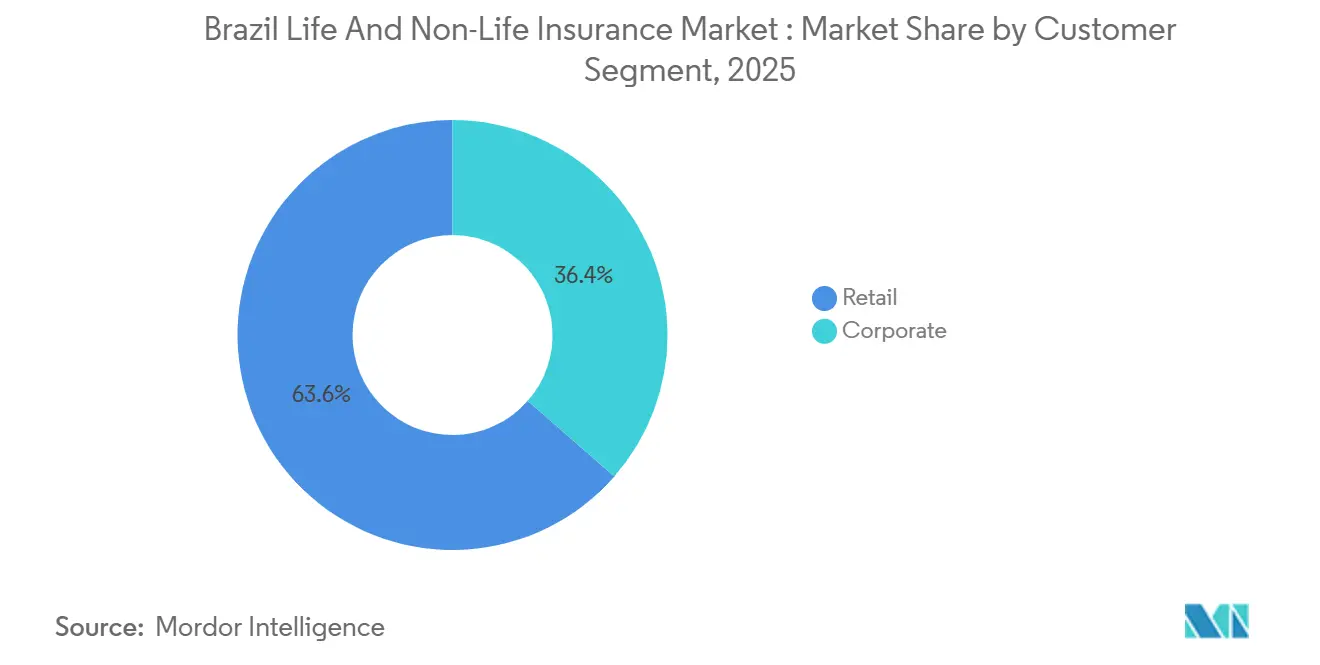

Le marché brésilien de l'assurance vie et non-vie est soutenu par une demande structurelle, une modernisation réglementaire et une distribution numérique à grande échelle. Les branches non-vie ont contrôlé 56,34 % des primes en 2025, tandis que la couverture vie devrait se développer plus rapidement à 6,91 % jusqu'en 2031, reflétant une prise de conscience croissante des risques de mortalité et de maladies graves au sein des ménages vieillissants et des travailleurs du secteur formel dans les corridors urbains. La bancassurance ancre la distribution, les banques étant responsables de 41,23 % des flux en 2025, tandis que les canaux numériques directs devraient afficher un CAGR de 7,84 % à mesure que les API d'assurance ouverte et le Pix réduisent les obstacles à l'intégration et à la collecte des primes. Les clients particuliers représentaient 63,56 % de la valeur en 2025, mais les acheteurs institutionnels devraient croître à un rythme annuel de 7,42 %, aidés par les mandats émergents en matière de responsabilité environnementale et l'expansion des avantages collectifs. Sur le plan régional, le Sud-Est a dominé avec 41,24 % des primes en 2025, et le Nord affiche le CAGR prévisionnel le plus rapide à 6,83 % à mesure que les produits à faible ticket atteignent les municipalités mal desservies.

Principaux Enseignements du Rapport

- Par type d'assurance, les branches non-vie ont dominé avec une part de marché de 56,34 % en 2025, tandis que l'assurance vie devrait se développer à un CAGR de 6,91 % jusqu'en 2031.

- Par segment de clientèle, les particuliers représentaient 63,56 % de la valeur en 2025, et les acheteurs institutionnels devraient croître à un CAGR de 7,42 % jusqu'en 2031.

- Par canal de distribution, les banques contrôlaient 41,23 % des flux en 2025, tandis que les canaux numériques directs devraient enregistrer un CAGR de 7,84 % jusqu'en 2031.

- Par géographie, le corridor Sud-Est représentait 41,24 % des primes en 2025, et le Nord devrait afficher le CAGR le plus rapide à 6,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Brésilien de l'Assurance Vie et Non-Vie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des revenus de la classe moyenne et de la culture financière | +1.2% | Sud-Est, Sud en premier ; extension vers les centres urbains du Nord-Est | Moyen terme (2 à 4 ans) |

| Croissance des dépenses de santé privées et des plans employeurs | +1.8% | Sud-Est, Sud ; débordement vers Brasília | Court terme (≤ 2 ans) |

| Expansion de la distribution numérique et de la bancassurance | +1.5% | National, plus fort dans les métropoles du Sud-Est ; accélération dans le Nord et le Centre-Ouest via les plateformes fintech | Court terme (≤ 2 ans) |

| Le cadre API d'assurance ouverte accélère la personnalisation | +0.9% | National, avec des gains précoces dans le Sud-Est et le Sud, le Nord étant en retard | Moyen terme (2 à 4 ans) |

| La prise de conscience des catastrophes liées au climat stimule la demande en assurance habitation et rurale | +1.3% | Zones inondables du Sud, ceinture de sécheresse du Nord-Est, projets pilotes agricoles du Centre-Ouest | Court terme (≤ 2 ans) |

| La réforme fiscale stimule la demande de produits de rente | +0.9% | National ; concentré parmi les segments à hauts revenus dans les centres financiers du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Revenus de la Classe Moyenne et de la Culture Financière

La classe moyenne brésilienne, définie comme les ménages gagnant entre 361 USD et 1 445 USD par mois, couvre désormais une large base de population, mais la possession d'une assurance vie reste proche de 18 %, signalant un important déficit de protection pour les produits de base en termes de couverture temporaire et de maladies graves. Les primes d'assurance vie ont progressé de 8,4 % en glissement annuel au premier semestre 2025 pour atteindre 6,82 milliards USD, avec l'assurance vie individuelle en hausse de 13,2 %, aidée par les campagnes de sensibilisation menées par la CNseg et l'éducation financière dans le cadre de l'ENEF[1]CNseg, "Seguros de Pessoas crescem 8,4% no primeiro semestre de 2025," CNseg, cnseg.org.br. La pénétration est plus élevée dans le Sud-Est et le Sud que dans le Nord, reflétant les niveaux de revenus et l'emploi formel, avec une couverture résidentielle et vie à la traîne dans les municipalités à faibles revenus. L'orchestration numérique est importante, car les parcours d'inscription via WhatsApp et les contributions récurrentes basées sur le Pix ont réduit les obstacles à l'intégration pour les classes C et D et ont modifié l'économie d'acquisition pour les produits liés aux retraites. La croissance à court terme s'aligne sur le contexte macroéconomique de la Banque Centrale en 2025, lorsque les services ont affiché une solidité séquentielle même si l'économie dans son ensemble s'est stabilisée, soutenant la volonté des ménages de maintenir des couvertures de risques de base.

Croissance des Dépenses de Santé Privées et des Plans Employeurs

Les bénéficiaires de plans de santé privés ont atteint 53,23 millions en septembre 2025, en hausse de 2,1 % en glissement annuel, et les plans collectifs représentaient près des trois quarts des contrats d'assistance médicale, confirmant le rôle central du canal employeur. L'ANS a autorisé des ajustements de primes pour 2025 dans des fourchettes spécifiées tout en signalant une rentabilité du secteur à son plus haut niveau pluriannuel pour les neuf premiers mois, portée par un ratio sinistres inférieur qui s'est stabilisé en dessous des pics récents. Les grands opérateurs ont capturé la majorité des bénéfices du secteur grâce à leur échelle dans la contractualisation des réseaux et à leur efficacité administrative, ce qui favorise les assureurs ayant des relations intégrées avec les prestataires. Le vieillissement de la population et la charge croissante des maladies chroniques soutiennent la demande de couverture santé complémentaire même lorsque les prix sont contrôlés au niveau réglementaire. Les banques continuent de vendre des couvertures liées à la santé en complément des produits vie et retraite, en utilisant les relations de paie et les parcours numériques pour renforcer l'attachement aux offres de protection groupées.

Expansion de la Distribution Numérique et de la Bancassurance

Les canaux numériques croissent plus rapidement que les points de vente traditionnels à mesure que les assureurs raccourcissent les cycles de souscription et ajoutent des offres intégrées dans des parcours consommateurs plus larges. Bradesco Seguros a rapporté des progrès multicanaux en 2024 et 2025, soutenus par un portefeuille d'outils numériques et des investissements dans la maturité analytique, tandis que l'inscription via WhatsApp de Brasilprev a ajouté de la rapidité et réduit le coût de service pour les contributions à faible ticket. Le réseau de paiement instantané Pix a simplifié la collecte des primes et permis aux produits à faible ticket d'atteindre la rentabilité à grande échelle, ce qui est pertinent pour les assurances accidents, protection des appareils et micro-vie. La bancassurance reste la voie dominante pour les retraites, l'assurance vie hypothécaire et la protection liée au crédit, les documents destinés aux investisseurs des principaux groupes bancaires confirmant une forte pénétration dans les contributions et primes d'origine bancaire dans ces branches. La Finance Ouverte, formellement achevée en 2024, a élargi le partage de données et l'interopérabilité entre les produits financiers et a créé une voie pour que l'assurance ouverte développe la personnalisation dans la souscription et les services[2]Banco Central do Brasil, "Open Finance," Banco Central do Brasil, bcb.gov.br.

Le Cadre API d'Assurance Ouverte Accélère la Personnalisation

L'architecture d'assurance ouverte de la SUSEP est passée de la conception à l'échelle après l'achèvement de la Finance Ouverte, permettant le partage des données de polices et de sinistres dès qu'un client y consent et intensifiant la concurrence sur le prix et le service. Les API interopérables standardisent les formats et permettent aux clients de transférer leurs données entre prestataires dans des délais définis, améliorant la transparence des couvertures et des calendriers de primes. Les assureurs axés sur le numérique déploient des modèles de souscription pilotés par l'IA qui intègrent des données partagées pour adapter les devis à des profils de risque granulaires et lier la couverture à des déclencheurs contextuels tels que la télématique des véhicules ou les habitudes de dépenses. Les groupes bancaires ont également activé des capacités de partage de données en vie et retraite, utilisant la même infrastructure pour élargir la vente croisée au sein de leurs larges bases de clientèle de détail et de paie. Les rôles des courtiers évoluent vers l'orchestration des données, où les intermédiaires consolident les informations consenties provenant de sources multiples et simplifient la comparaison au moment de la souscription.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La lourde charge fiscale sur les primes et l'IOF limite la pénétration | -1.4% | National ; aigu pour les contributions VGBL à ticket élevé | Court terme (≤ 2 ans) |

| La volatilité macroéconomique et les taux élevés nuisent à l'accessibilité et aux résiliations | -1.1% | National ; plus prononcé dans le Nord-Est et le Nord | Court terme (≤ 2 ans) |

| Les plafonds de co-paiement de l'ANS et les règles de thérapie illimitée compriment les marges | -0.8% | Concentration dans le Sud-Est et le Sud, conformité à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Les litiges en matière de protection des consommateurs gonflent les pertes en responsabilité civile | -0.6% | Districts judiciaires du Sud-Est avec répercussions nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Lourde Charge Fiscale sur les Primes et l'IOF Limite la Pénétration

Le coin fiscal sur l'épargne liée à l'assurance réduit l'attrait des contributions à ticket élevé et affaiblit les incitations à rééquilibrer vers les produits de rente lors des normalisations des taux. Les tendances des revenus VGBL en 2025 ont montré une contraction parallèlement à des rachats plus élevés, reflétant les rendements alternatifs disponibles dans les instruments à revenu fixe et la charge fiscale sur les contributions supplémentaires au-delà des seuils définis. La tarification en assurance dommages est également soumise à des taxes d'État et municipales qui varient selon le produit et la juridiction, fragmentant les devis entre les régions et compliquant la comparaison des prix pour les acheteurs commerciaux. Les recettes fiscales sectorielles restent importantes pour les finances publiques, ce qui limite la probabilité d'un allègement à court terme même si les associations professionnelles plaident pour des mesures visant à réduire le coût de la protection pour les ménages à revenus intermédiaires. L'effet combiné freine l'adoption de masse dans les branches automobile et résidentielle, où la pénétration est bien en deçà des références des économies avancées.

La Volatilité Macroéconomique et les Taux Élevés Nuisent à l'Accessibilité et aux Résiliations

Le taux Selic est resté élevé tout au long de 2025, et les rendements réels sont restés positifs après inflation, créant un obstacle élevé pour les produits d'épargne à longue durée et réduisant l'accessibilité pour les acheteurs à faibles revenus. Les rachats ont augmenté à mesure que les ménages privilégiaient la liquidité et le service de la dette ou poursuivaient des rendements à revenu fixe, tandis que les résiliations en assurance vie individuelle ont dépassé les fourchettes historiques pendant la période de stress de mi-2025. La dynamique des taux de change a également augmenté le coût de la réassurance pour les contrats libellés en devises fortes et a comprimé les marges dans les branches spécialisées. La pression inflationniste a diminué le pouvoir d'achat des ménages à faible revenu disponible, et les indicateurs de confiance ont signalé une consommation prudente au cours de l'année. Lorsque l'économie s'est stabilisée vers la fin de 2025, les performances du secteur ont montré des résultats mitigés d'un trimestre à l'autre, suggérant que l'accessibilité reste une contrainte pour les nouvelles émissions et la persistance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : L'Assurance Vie Gagne des Parts à Mesure que le Vieillissement et la Croissance de la Classe Moyenne Convergent

La couverture non-vie représentait 56,34 % du marché en 2025, tandis que les produits vie devraient croître à 6,91 % jusqu'en 2031. Cela reflète l'évolution démographique et une meilleure sensibilisation financière. Les couvertures obligatoires et liées au crédit soutiennent les activités en assurance dommages, tandis que les besoins en mortalité et en maladies graves stimulent la croissance de l'assurance vie individuelle et collective aux points d'initiation de la paie et du crédit. Le marché brésilien de l'assurance s'est orienté vers la non-vie en 2025, mais l'assurance vie devrait surperformer, portée par une adoption croissante parmi les clients à revenus intermédiaires dans les villes du Sud-Est. Le partage de données via l'assurance ouverte et l'amélioration des processus numériques améliorent la tarification et l'intégration pour les deux segments. La saison des inondations de 2024 a mis en évidence les problèmes de sous-assurance et stimulé la demande de couverture habitation.

En septembre 2025, les plans de santé, un segment clé de la non-vie, couvraient 53,23 millions de bénéficiaires, maintenant une pénétration stable malgré les plafonds réglementaires. Les volumes d'assurance automobile se sont modérés à mesure que les prix des véhicules se stabilisaient, l'adoption de la télématique réduisant la fréquence des sinistres. L'assurance habitation a gagné du terrain grâce aux flux hypothécaires et à la couverture obligatoire pour les unités financées, bien que les pertes liées aux catastrophes aient conduit à une révision des prix dans les zones sujettes aux inondations. La couverture en responsabilité civile se développe à mesure que les politiques climatiques progressent, augmentant la demande de couvertures spécialisées. Une adoption plus large des produits est attendue à mesure que les assureurs intègrent la couverture au commerce numérique, à la mobilité et aux paiements de services publics, soutenue par la hausse des attachements à faible ticket.

Par Segment de Clientèle : Les Acheteurs Institutionnels Accélèrent à Mesure que les Mandats ESG se Renforcent

Les clients particuliers représentaient 63,56 % de la valeur en 2025, restant les principaux moteurs de la bancassurance et des modèles numériques directs. Les acheteurs institutionnels devraient croître à un rythme annuel de 7,42 % jusqu'en 2031, portés par les avantages collectifs et la demande spécialisée en responsabilité civile. Les plans de santé parrainés par les employeurs dominent les bénéficiaires de l'assistance médicale, soulignant l'approvisionnement piloté par les ressources humaines et la fidélisation pluriannuelle dans les arrangements collectifs. L'assurance des entreprises couvre la caution, la responsabilité des dirigeants et mandataires sociaux, la responsabilité civile et les secteurs ruraux, soutenue par les activités d'infrastructure et les besoins de la chaîne d'approvisionnement dans les régions industrielles et agro-industrielles. La hausse des expositions liées à l'ESG et les politiques de conformité carbone augmentent la demande de responsabilité civile environnementale au sein des clusters industriels. La micro-assurance pour les particuliers se développe grâce à une souscription simplifiée et à des offres intégrées, atteignant les ménages mal desservis.

Les acheteurs institutionnels tirent parti de pools de risques plus importants et négocient des remises pour réduire les charges de commission et améliorer la fidélisation lors des renouvellements d'avantages. En 2024, les assureurs appartenant à des banques ont utilisé les relations avec les entreprises agro-industrielles et les PME pour vendre en complément des couvertures vie collective et rurale, améliorant la précision de la tarification grâce à des données centralisées. Les PME restent sous-assurées en matière d'interruption d'activité et de couverture des personnes clés, mais les plateformes de souscription numérique et les partenariats avec des logiciels de comptabilité réduisent les coûts et les délais. La persistance des particuliers est plus élevée pour les produits automobile et résidentiel que pour l'assurance vie individuelle, tandis que les avantages collectifs affichent des taux de renouvellement supérieurs. Les secteurs brésilien de l'assurance vie et non-vie affinent la tarification par segment en utilisant le partage de données de la finance ouverte et de l'assurance ouverte, améliorant la persistance et réduisant les résiliations pendant la période de prévision.

Par Canal de Distribution : Le Numérique Direct se Développe Tandis que la Bancassurance Maintient une Position Dominante

Les banques détenaient 41,23 % des flux de distribution en valeur en 2025, la bancassurance dominant l'assurance vie, les retraites, l'assurance vie crédit et les protections liées aux hypothèques. Les grandes institutions ont tiré parti des réseaux d'agences, des systèmes de paie et des applications mobiles pour la vente croisée tout en excellant dans l'administration d'actifs et les contributions aux retraites. Les ventes directes devraient croître à un CAGR de 7,84 % jusqu'en 2031, portées par la connectivité API qui rationalise les processus de souscription et améliore les conversions mobiles. Les canaux numériques ont gagné du terrain en 2025, l'intégration du Pix améliorant l'intégration et le traitement direct. Les offres intégrées au moment du paiement dans les secteurs du voyage, de l'électronique et de la mobilité continuent d'attirer les nouveaux assurés et les segments sensibles aux prix dans le marché brésilien de l'assurance vie et non-vie.

Les réseaux de courtiers se consolident pour maintenir leur échelle dans les conseils en avantages sociaux et en assurance dommages face à la pression croissante sur les commissions dans les canaux directs et intégrés. Des acteurs fintech mondiaux comme Acrisure ont élargi leurs capacités spécialisées et se sont alignés avec des courtages locaux pour répondre aux risques complexes des entreprises. Les groupes bancaires maintiennent leur leadership dans les contributions aux retraites et les couvertures liées aux hypothèques, tandis que les plateformes numériques se développent dans l'assurance automobile à faible ticket, résidentielle et accidents. Les investissements dans l'automatisation de la souscription et des sinistres améliorent les deux modèles, les parcours numériques améliorant les conversions à moindre coût. Le marché brésilien de l'assurance devrait conserver sa double structure, la bancassurance pilotant les flux à ticket élevé et les canaux directs et intégrés développant les premiers achats et les opportunités de vente additionnelle.

Analyse Géographique

Le Sud-Est a capturé 41,24 % des primes en 2025, porté par des ménages aisés, un solide réseau de bancassurance et une adoption précoce des outils d'assurance ouverte. São Paulo et Rio de Janeiro sont en tête en matière de pénétration de l'assurance vie et habitation, tandis que le Minas Gerais excelle dans la couverture santé collective grâce aux employeurs industriels. Malgré sa domination, le CAGR prévisionnel du Sud-Est est modéré par rapport aux régions frontières. Les micro-produits ont le potentiel d'atteindre les ménages à revenus intermédiaires non assurés dans les branches résidentielle et accidents. La clarté réglementaire favorise la vente croisée au sein des écosystèmes bancaires, où les clients ayant des relations multiples affichent une persistance plus élevée et des taux de résiliation plus faibles. Le marché brésilien de l'assurance vie et non-vie devrait maintenir une pénétration profonde dans les métropoles du Sud-Est en raison de l'alignement des revenus, de la capacité de distribution et de la diversité des produits.

En 2024, le Sud a été confronté à des événements météorologiques extrêmes, mettant en évidence la sous-assurance dans les branches habitation et la nécessité d'une résilience climatique[3]CNseg, "THE ROLE OF INSURANCE IN CLIMATE TRANSITION," CNseg, casadoseguro.org.br. Une révision des prix a eu lieu dans les zones sujettes aux inondations, et des projets pilotes de couverture agricole paramétrique ont progressé avec le soutien des réassureurs et des insurtechs pour faire face à la volatilité de la sécheresse et des précipitations. La culture régionale du transfert de risque privé et des réseaux coopératifs maintient la couverture résidentielle au-dessus de la moyenne nationale. Les discussions publiques sur le financement des catastrophes et le transfert de risque privé s'intensifient, tandis que les innovations de produits liées au climat s'étendent au-delà des modèles d'indemnisation traditionnels. Le marché brésilien de l'assurance vie et non-vie devrait voir une adoption accrue de solutions paramétriques dans les corridors agricoles du Sud, où la rapidité et la transparence des paiements sont valorisées.

Le Nord devrait croître au CAGR le plus rapide de 6,83 % jusqu'en 2031, soutenu par l'accès numérique qui contourne les infrastructures d'agences limitées et permet la micro-assurance vie et accidents. L'utilisation des smartphones dans les centres urbains facilite la distribution via WhatsApp et les applications, le Pix rationalisant la collecte des primes et les renouvellements. La couverture des plans de santé, bien qu'inférieure à la moyenne nationale, croît plus rapidement que la moyenne du pays en raison de l'expansion de l'emploi formel dans certains secteurs. Les initiatives d'éducation financière visent à combler les lacunes de sensibilisation dans les ménages qui dépendent de la mutualisation informelle des risques. Les produits simplifiés et les parcours intégrés soutiennent les premiers achats à des primes plus faibles, stimulant la croissance du marché brésilien de l'assurance vie et non-vie dans les régions frontières.

Paysage Concurrentiel

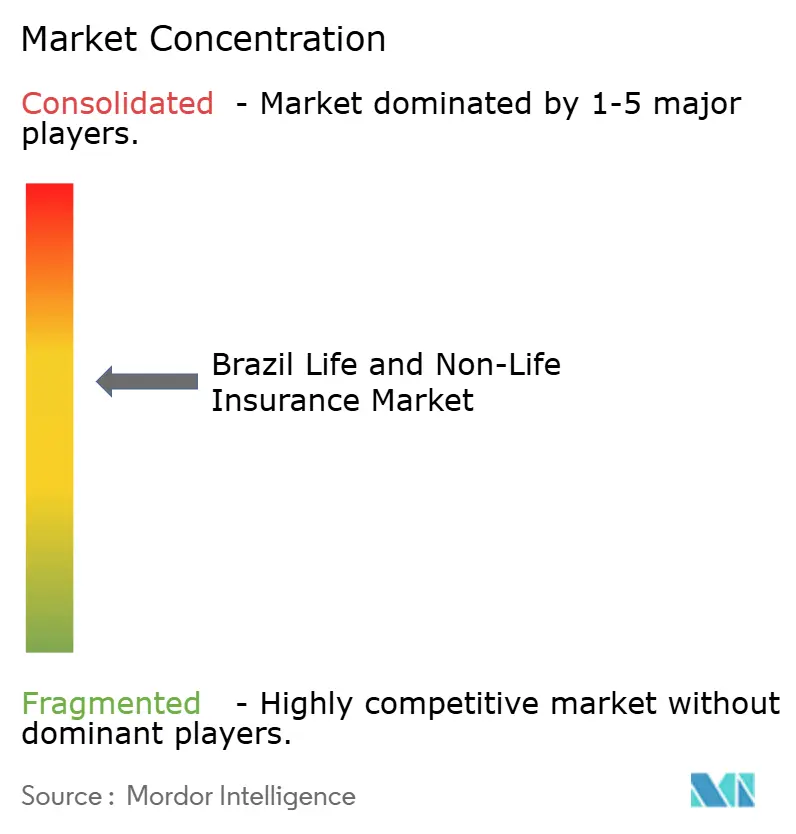

Le marché brésilien de l'assurance vie et non-vie reste modérément concentré, les cinq premiers groupes représentant 34,5 % des primes hors VGBL en septembre 2025. Les acteurs numériques et les spécialistes régionaux continuent de gagner des parts de marché. Les leaders de la bancassurance tirent parti des avantages de distribution pour soutenir les produits vie, retraite et liés au crédit tout en développant les relations avec les prestataires de santé pour influencer le coût des soins. Bradesco Seguros et d'autres groupes affiliés à des banques bénéficient d'une échelle en termes de bénéficiaires, d'actifs et de réseaux de distribution, ainsi que d'investissements dans l'analytique et la modernisation des plateformes centrales. Les réassureurs et les assureurs spécialisés en ingénierie renforcent leur présence en assurance dommages, signalant un intérêt pour la souscription directe à mesure que les conditions réglementaires s'améliorent. Les portefeuilles évoluent vers des offres intégrées et à faible ticket, soutenues par des investissements dans les canaux de distribution traditionnels.

Les initiatives stratégiques mettent en évidence la convergence entre la souscription et la prestation de soins, ainsi que les capacités de distribution et de capital-risque. Bradesco a élargi ses partenariats hospitaliers pour atteindre des efficiences de réseau dans les principales zones métropolitaines, alignant les incitations en matière de coûts et de résultats. Les acteurs internationaux et les fintechs mondiales renforcent leur présence par le biais de licences et de rebranding, comme la licence d'assureur direct de FM Global et l'intégration des courtages d'Acrisure sous une marque unifiée. La souscription et la tarification assistées par l'IA accélèrent les révisions de taux et raccourcissent les cycles de développement, les modernisations de plateformes soutenant une souscription basée sur les données et un traitement plus rapide des sinistres. Les assureurs combinant échelle de distribution et efficacité opérationnelle sont récompensés.

Des opportunités de croissance existent dans les branches résidentielle, automobile, protection des PME et risques agricoles liés au climat, où les taux de couverture restent faibles. Les projets pilotes d'assurance paramétrique pour les risques de sécheresse et de précipitations se développent avec la participation des réassureurs, permettant des paiements rapides après un événement. La gouvernance ESG est intégrée dans les attentes réglementaires, les assureurs formalisant des cadres et des divulgations. L'ANS publie des indices de qualité et de réclamations, influençant la perception publique et incitant à des améliorations de service. Le marché élargit sa gamme de produits vers des pools de risques riches en données et améliore l'accessibilité grâce à une intégration simplifiée et à des offres d'assurance intégrée, les primes hors VGBL atteignant 164,826 milliards de Reais en septembre 2025.

Leaders du Secteur Brésilien de l'Assurance Vie et Non-Vie

BrasilSeg (Banco do Brasil & MAPFRE)

Bradesco Seguros

SulAmérica

Porto Seguro

Caixa Seguridade

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : La filiale brésilienne de FM Global, FM Seguros S.A., a obtenu une licence d'assureur direct auprès de la SUSEP, mettant fin à son modèle exclusivement réassurance et se préparant à souscrire des couvertures en assurance dommages pour de grandes multinationales à partir de 2026.

- Août 2025 : Acrisure a lancé sa marque au Brésil en rebrandant l'entité acquise It'sSeg, consolidant 880 employés dans 16 bureaux pour servir 1 500 clients institutionnels et ajoutant des capacités de réassurance facultative.

- Juillet 2025 : MAG Seguros a lancé Favela Seguros en partenariat avec l'ONG CUFA, pilotant la distribution de couvertures vie adaptées aux résidents des favelas brésiliennes et créant des rôles de vente communautaires soutenus par une plateforme numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché brésilien de l'assurance vie et non-vie comme l'ensemble des primes brutes émises générées par les compagnies résidentes dans toutes les lignes vie individuelle et collective, retraite, biens, automobile, santé, responsabilité civile, maritime et agricole. Ces valeurs sont exprimées en USD au niveau statutaire et excluent la réassurance acceptée et les fonds d'investissement en unités de compte.

Exclusion du périmètre : les primes cédées aux réassureurs et les structures ILS de marché de capitaux sont hors de ce dimensionnement.

Aperçu de la segmentation

- Par Type d'Assurance (Valeur)

- Assurance Vie

- Assurance Non-Vie

- Assurance Automobile

- Assurance Santé

- Assurance Habitation

- Assurance Responsabilité Civile

- Autres Assurances

- Par Segment de Clientèle (Valeur)

- Particuliers

- Entreprises

- Par Canal de Distribution (Valeur)

- Courtiers

- Agents

- Banques

- Ventes Directes

- Autres Canaux

- Par Région (Valeur)

- Nord

- Nord-Est

- Sud-Est

- Sud

- Centre-Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des dirigeants de la souscription, des responsables de la bancassurance, des courtiers indépendants et des responsables de la SUSEP à São Paulo, Rio de Janeiro, Recife et Porto Alegre. Ces échanges permettent de valider les flux de primes, les prix de vente moyens, le comportement de résiliation et l'adoption des canaux numériques que les données publiques ne permettent pas d'appréhender.

Recherche documentaire

Nous commençons par cartographier le paysage du marché à travers des sources ouvertes à haute crédibilité telles que les bulletins mensuels de primes de la SUSEP, les notes de stabilité financière de la Banque centrale du Brésil, les enquêtes sur le revenu des ménages de l'IBGE, les tableaux de bord de couverture santé de l'ANS et les données macroéconomiques de la Banque mondiale. Les rapports annuels déposés par les principaux assureurs et les examens de solvabilité des agences de notation enrichissent l'analyse au niveau des compagnies, tandis que les bases de données payantes, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour le suivi de l'actualité, aident à trianguler les signaux de croissance. Cette analyse multi-angles clarifie les primes, les répartitions par canal et les points d'inflexion réglementaires avant toute modélisation.

Les associations professionnelles telles que CNseg, ainsi que les dépôts de brevets et les dossiers réglementaires, complètent la veille sur la télématique, les API de bancassurance et les produits liés au risque climatique. Les sources citées ci-dessus sont illustratives ; de nombreuses publications supplémentaires ont été consultées pour les vérifications de données et la mise en contexte.

Dimensionnement du marché et prévisions

Le modèle central applique une construction descendante qui reprend les primes par ligne d'activité de la SUSEP, les ajuste en fonction des variations de change et les recalcule en dollars constants 2024 ; des agrégations ascendantes sélectives par compagnie et des vérifications de canaux affinent ensuite les totaux. Des variables clés telles que le PIB par habitant, l'expansion du parc automobile, la part de la bancassurance, l'inflation du ratio sinistres et les volumes de transactions PIX alimentent à la fois le calage historique et les projections. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios autour des fourchettes de taux d'intérêt et de pertes catastrophiques, les lacunes dans les micro-segments étant comblées par des proxies ASP moyen × nombre de polices sur échantillon.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique en deux étapes qui contrôle les écarts par rapport aux indicateurs macroéconomiques indépendants et à l'expérience sinistres de l'année précédente ; les anomalies déclenchent des reprises de contact. Les rapports sont actualisés annuellement, tandis que des événements significatifs tels que des inondations majeures entraînent une mise à jour intermédiaire avant la livraison au client.

Pourquoi la base de référence de Mordor sur l'assurance vie et non-vie au Brésil reste solide

Les estimations publiées diffèrent souvent ; les choix de périmètre, les traitements des devises et les cadences d'actualisation correspondent rarement parfaitement.

Les principaux facteurs d'écart ici comprennent : certains éditeurs modélisent uniquement le risque conservé, d'autres intègrent la réassurance ou excluent les primes de retraite privée ; quelques-uns figent les hypothèses sur la dérive de l'ASP de la bancassurance, alors que Mordor les met à jour trimestriellement ; le calendrier d'actualisation varie également, les fluctuations rapides des taux de change élargissant les écarts en USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 135,81 Mds USD (2025) | Mordor Intelligence | - |

| 134,0 Mds USD (2024) | Global Consultancy A | Ne tient pas compte du pic de cotisations de retraite de 2025 ; le portefeuille de rentes vie est fusionné avec les fonds d'investissement |

| 67,91 Mds USD (2024) | Industry Analytics B | Couvre uniquement les lignes vie directe et automobile, exclut la santé collective et les garanties agricoles |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, l'actualisation trimestrielle des variables et la validation en double passage produisent une base de référence équilibrée et transparente sur laquelle les investisseurs peuvent s'appuyer pour leurs décisions de planification et de benchmarking.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives pour 2031 du marché brésilien de l'assurance vie et non-vie ?

La taille du marché brésilien de l'assurance vie et non-vie est de 144,72 milliards USD en 2026 et devrait atteindre 198,84 milliards USD d'ici 2031 à un CAGR de 6,56 %.

Quel segment croît le plus rapidement au sein de la couverture vie et non-vie au Brésil ?

La couverture vie devrait croître à 6,91 % jusqu'en 2031, surpassant la non-vie, ce qui reflète le vieillissement démographique et de meilleures campagnes d'éducation financière.

Quelle est l'importance de la bancassurance dans le mix de distribution au Brésil en 2025 ?

Les banques contrôlaient 41,23 % des flux de distribution en 2025 et restent la voie dominante pour la vie, les retraites, l'assurance vie crédit et les produits liés aux hypothèques.

Quel segment de clientèle présente les meilleures perspectives de croissance jusqu'en 2031 ?

Les acheteurs institutionnels devraient croître à un rythme annuel de 7,42 % en raison des avantages parrainés par les employeurs et de la demande croissante de couvertures en responsabilité civile et liées à l'ESG.

Quelle région est en tête par part de marché, et quelle est la zone à la croissance la plus rapide ?

Le Sud-Est a dominé avec 41,24 % des primes en 2025, tandis que le Nord devrait afficher le CAGR le plus rapide à 6,83 % jusqu'en 2031.

Quel rôle joue la Finance Ouverte dans le marché brésilien de l'assurance vie et non-vie ?

La Finance Ouverte et les API d'assurance ouverte permettent le partage de données et la personnalisation, améliorant la rapidité de souscription et soutenant les ventes numériques directes et intégrées.

Dernière mise à jour de la page le: