Taille et part du marché indonésien de l'assurance automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.64 Milliards de dollars |

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien de l'assurance automobile par Mordor Intelligence

La taille du marché indonésien de l'assurance automobile devrait passer de 1,64 milliard USD en 2025 à 1,78 milliard USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031, à un TCAC de 8,6 % sur la période 2026-2031. La couverture obligatoire de responsabilité civile tiers (RCT) devrait intégrer plus de 120 millions de véhicules dans la protection formelle une fois les retards comblés, mais reste attendue dans l'horizon de prévision. La distribution numérique s'accélère à mesure que les assureurs s'adaptent à une population férue de technologie. Parallèlement, la hausse de la possession de véhicules à Java et à Sumatra, la croissance des flottes de covoiturage et un parc de véhicules électriques en forte expansion ajoutent de nouveaux bassins de primes. De plus, des réglementations en matière de capital plus strictes, l'essor rapide des assureurs 100 % numériques et les investissements technologiques accrus des acteurs établis intensifient la concurrence sur le marché indonésien de l'assurance automobile. À l'avenir, la trajectoire du secteur dépend de la clarté réglementaire de l'Autorité des services financiers et de la capacité des assureurs à élargir la couverture aux motos non assurées et aux véhicules d'occasion, notamment dans les provinces mal desservies.

Principaux enseignements du rapport

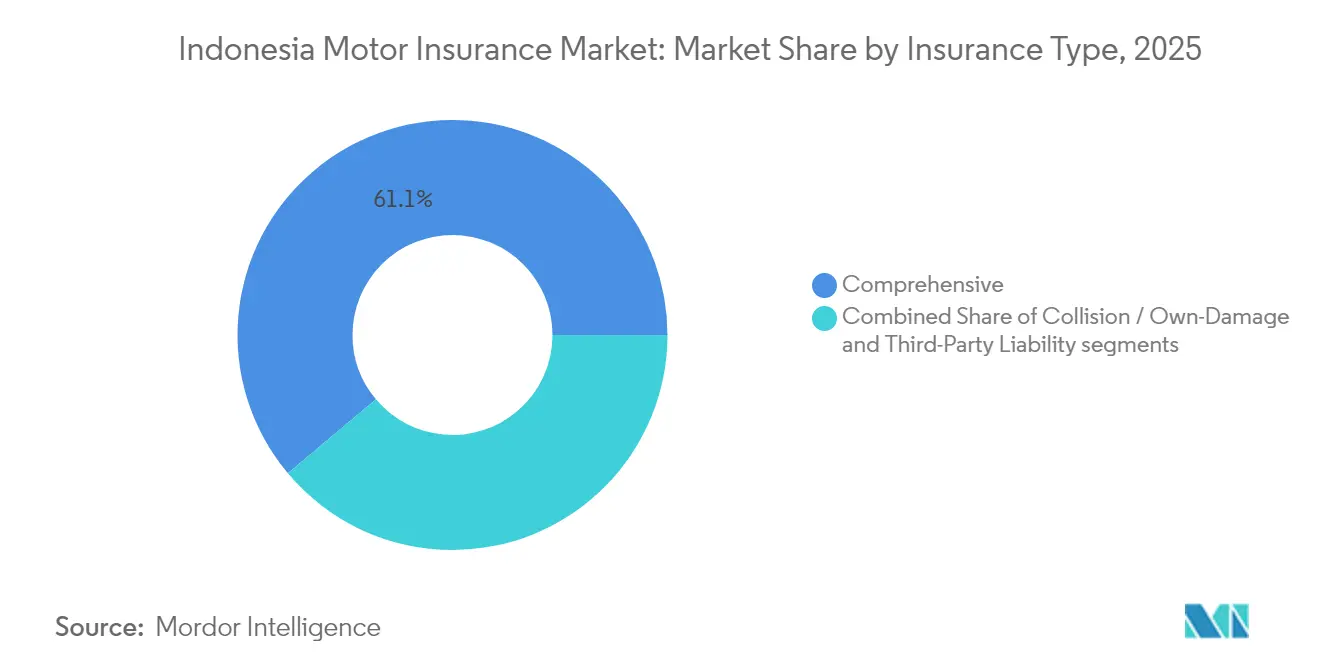

- Par type d'assurance, la couverture tous risques a dominé le marché en 2025, représentant 61,12 % de la taille totale du marché de l'assurance automobile. Parallèlement, les primes de responsabilité civile tiers (RCT) devraient croître de manière significative, avec un TCAC projeté de 18,95 % entre 2026 et 2031.

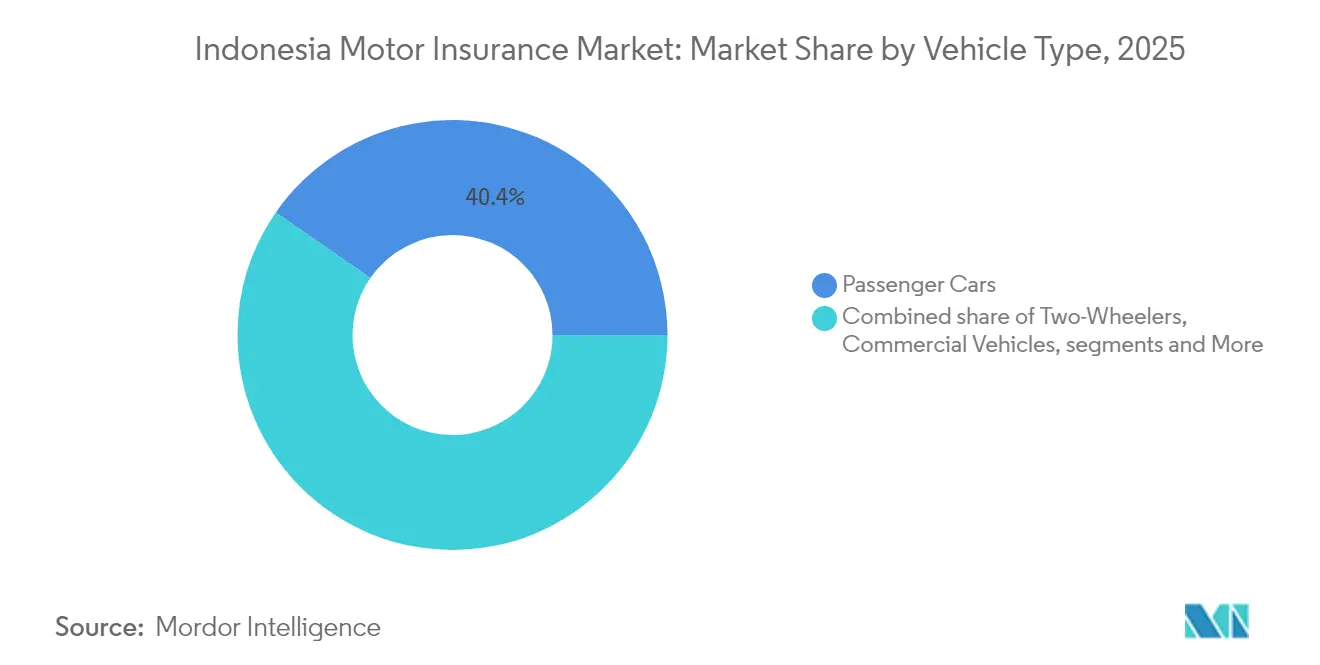

- Par type de véhicule, les voitures particulières ont contribué à hauteur de 40,35 % à la taille totale du marché en 2025. Cependant, les véhicules électriques (VE) devraient connaître la croissance la plus élevée, avec un TCAC de 25,85 % jusqu'en 2031.

- Par canal de distribution, les agents et courtiers ont représenté 33,45 % du total des primes émises en 2025. Les plateformes numériques directes, quant à elles, gagnent en dynamisme et devraient croître rapidement à un TCAC de 23,70 % d'ici 2031.

- Par région, le cluster occidental, comprenant Java, Sumatra et les îles avoisinantes, représentait 57,95 % de la part de marché de l'assurance automobile indonésienne en 2025. En revanche, le cluster oriental devrait enregistrer la croissance la plus rapide, avec un TCAC de 10,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien de l'assurance automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligation d'assurance et mandat de couverture numérique | +7.6% | National (accent initial sur Java) | Moyen terme (2 à 4 ans) |

| Hausse des ventes de véhicules auprès de la classe moyenne | +3.2% | Java, Sumatra | Court terme (≤ 2 ans) |

| Expansion des flottes de covoiturage | +2.8% | Grandes villes | Court terme (≤ 2 ans) |

| Adoption de la télématique basée sur l'usage | +4.2% | Zones urbaines | Moyen terme (2 à 4 ans) |

| Inondations à Jakarta | +1.5% | Jakarta et zones environnantes | Court terme (≤ 2 ans) |

| Expansion de l'assurance automobile Takaful | +1.9% | National (régions à forte densité de population musulmane) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur d'une couverture automobile obligatoire et numérique en Indonésie

L'Autorité des services financiers finalise des règles qui obligeront chaque automobiliste à souscrire au moins une couverture de responsabilité civile tiers (RCT), créant ainsi le principal catalyseur du marché indonésien de l'assurance automobile. Une fois l'application commencée, une prime annuelle de 15,5 USD[1]Erfan Maruf, « L'OJK reporte le programme d'assurance automobile obligatoire dans l'attente d'une réglementation gouvernementale », Jakarta Globe, jakartaglobe.id appliquée à 75 % même de la flotte immatriculée doublerait presque le bassin de primes, poussant les assureurs à revoir entièrement leurs processus de distribution et de gestion des sinistres pour gérer des volumes de marché de masse. Les grands opérateurs testent en version bêta des parcours d'intégration entièrement numériques reliant les bases de données de la police, les passerelles de paiement et les certificats d'immatriculation électroniques, tandis que les petites entreprises recherchent des plateformes en marque blanche pour rester conformes. Les premiers pilotes à Java confirment une forte demande lorsque les primes peuvent être payées en mensualités.

Hausse des ventes automobiles auprès des consommateurs de la classe moyenne à Java et à Sumatra

Une classe moyenne en expansion continue d'acheter des voitures et des motos malgré une baisse temporaire des livraisons en gros. Astra a conservé 56 % de part de marché dans les ventes de voitures et 78 % dans les motos, plaçant les assureurs liés à l'écosystème Astra dans une position favorable en matière de souscription[2]Jardine Matheson, « Rapport annuel Astra 2024 », ar.jardines.com. Les achats de véhicules neufs incluent généralement une couverture tous risques pluriannuelle, entraînant des primes moyennes plus élevées que les renouvellements. Les banques et les sociétés de financement multiple qui accordent des prêts automobiles resserrent les clauses exigeant une protection tous risques, ajoutant un afflux de primes supplémentaires. À mesure que le revenu disponible des ménages augmente en dehors de Jakarta, les assureurs anticipent une nouvelle demande pour des options complémentaires telles que les garanties accidents corporels et les extensions catastrophes naturelles. Le marché indonésien de l'assurance automobile bénéficie donc directement de chaque hausse du trafic en salle d'exposition et des décaissements de crédit à la consommation.

L'essor du covoiturage accélère la demande de couverture automobile commerciale

Des plateformes telles que Gojek et Grab ont transformé des millions de voitures et de motos privées en véhicules commerciaux, générant de nouveaux profils de risque que le marché indonésien de l'assurance automobile tarifie désormais séparément. Les polices basées sur l'usage ne sont activées que pendant les heures de travail, maintenant des primes abordables pour les conducteurs travaillant à temps partiel. Les données agrégées des flottes permettent aux assureurs d'affiner la souscription sur les points névralgiques d'accidents, le risque aux heures de pointe et le comportement des conducteurs. Les partenariats entre les applications de covoiturage et les assureurs permettent l'émission de polices en temps réel, l'initiation transparente des sinistres et les réparations sans espèces dans les ateliers du réseau. À mesure que la main-d'œuvre de l'économie des petits boulots se développe, les assureurs s'attendent à ce que les primes automobiles commerciales augmentent plus rapidement que leurs équivalents en assurance personnelle, renforçant ainsi la dynamique globale du marché.

Croissance des polices basées sur l'usage (télématique) via les plateformes InsurTech

Les InsurTech telles que PasarPolis et Qoala intègrent des dispositifs télématiques ou des SDK mobiles dans les smartphones des clients, évaluant les habitudes de conduite pour offrir des remises personnalisées qui séduisent les jeunes générations[3]Ari Susanto, « Transformation numérique du secteur de l'assurance », ResearchGate, researchgate.net. Bien qu'encore de niche, les produits télématiques enregistrent des taux de fidélisation supérieurs de 10 à 15 points de pourcentage à ceux des polices traditionnelles, réduisant les coûts d'acquisition à long terme. Les flux de données permettent des interventions en temps réel : des alertes push avertissent contre le freinage brusque ou les excès de vitesse, soutenant les efforts de prévention des accidents que les régulateurs approuvent. À mesure que la pénétration des véhicules connectés augmente et que la couverture 5G s'étend au-delà de Jakarta, le marché indonésien de l'assurance automobile devrait connaître un glissement plus marqué vers des modèles de tarification basés sur le comportement, réduisant les subventions croisées et améliorant les marges de souscription.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résiliations de motos sensibles aux prix | -4.2% | National, accent rural | Moyen terme (2 à 4 ans) |

| Véhicules d'occasion non assurés | -3.8% | Sumatra, Kalimantan, Sulawesi | Long terme (≥ 4 ans) |

| Fraudes aux sinistres et inflation des coûts des pièces détachées | -2.5% | National, avec une incidence plus élevée à Sumatra | Moyen terme (2 à 4 ans) |

| Absence d'une base de données centralisée sur les accidents limitant la tarification du risque | -1.9% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix et taux de résiliation des polices dans le segment des motos

Les motos dominent les routes indonésiennes mais contribuent modestement au volume des primes car les propriétaires annulent souvent leurs polices une fois les obligations de prêt terminées. Des enquêtes montrent des taux de résiliation proches de 30 % dans les districts ruraux, compromettant les efforts d'élargissement du marché indonésien de l'assurance automobile. Les assureurs testant des polices de courte durée tarifées à 500 Rp par jour signalent une plus grande adhésion, mais les marges bénéficiaires restent minces. Les campagnes de sensibilisation menées par les associations professionnelles soulignent les risques financiers post-accident, mais la conversion de la prise de conscience en renouvellements durables est lente. Sans subventions ciblées ou couverture intégrée dans les transactions de carburant ou de stations-service, les motos continueront de peser sur la croissance globale du marché.

Grand parc de véhicules d'occasion non assurés en dehors de Java

Dans les provinces au-delà de Java, les voitures et camionnettes d'occasion changent de mains de manière informelle, contournant les circuits d'immatriculation où l'assurance pourrait être promue. La faible culture financière et le manque de réseaux de réparation dissuadent les acheteurs de percevoir la valeur d'une couverture. Les ratios de sinistres à Sumatra soulignent le risque : les accidents sont plus fréquents, mais moins de polices existent pour absorber les pertes, entraînant une pression sociale en faveur de paiements ex gratia plutôt que de sinistres formels. Les places de marché numériques qui servent d'intermédiaires pour les ventes de véhicules d'occasion commencent à intégrer des widgets de devis instantanés, mais les lacunes en matière de haut débit ralentissent l'adoption. Tant que les obstacles à l'accès ne diminuent pas et que la sensibilisation à la sécurité routière n'augmente pas, les véhicules non assurés limiteront le potentiel à long terme du marché indonésien de l'assurance automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : la responsabilité civile tiers devrait connaître une forte hausse grâce à l'impulsion réglementaire

La catégorie tous risques a généré 61,12 % de la taille du marché indonésien de l'assurance automobile en 2025, reflétant une forte demande parmi les automobilistes à revenus élevés cherchant une protection contre le vol, les collisions et les catastrophes naturelles. La croissance des primes dans cette catégorie reste stable car les prix des véhicules, les coûts de réparation et les risques météorologiques extrêmes continuent d'augmenter. Pourtant, la dynamique réglementaire en faveur de la RCT obligatoire remodèle les portefeuilles de produits. Les assureurs recalibrent leurs systèmes de souscription pour gérer un afflux attendu de polices à faible valeur, tout en faisant pression pour des tranches tarifaires actuariellement solides afin de rester rentables.

Les primes de responsabilité civile tiers devraient se composer à 18,95 % jusqu'en 2031, bien au-dessus du TCAC global du marché indonésien de l'assurance automobile, une fois le mandat pleinement appliqué. Les opérateurs regroupent les extensions de dommages corporels et matériels, anticipant les mises à niveau des consommateurs une fois que la couverture obligatoire devient un coût irrécupérable. La protection collision/dommages propres conserve une niche parmi les propriétaires à revenus moyens qui équilibrent coût et risque, mais sa part devrait s'éroder à mesure que les acheteurs optent soit pour la RCT de base, soit pour des formules tous risques. À terme, des données plus riches issues des rapports d'accidents centralisés devraient permettre une tarification plus granulaire, réduisant les écarts de ratio de sinistres entre les niveaux de produits.

Par type de véhicule : les véhicules électriques en pleine progression malgré une base réduite

Les voitures particulières ont représenté 40,35 % des primes émises en 2025, bénéficiant de valeurs assurées moyennes plus élevées et d'achats financés par les banques nécessitant une couverture complète. Les deux-roues, bien que nombreux, restent en retrait car les faibles valeurs d'actif et les conducteurs sensibles aux prix limitent les primes moyennes. Les véhicules commerciaux maintiennent une base stable liée à l'activité logistique et infrastructurelle, souvent assurés dans le cadre de programmes de flotte regroupant plusieurs camions sous une seule police.

Les véhicules électriques représentent moins de 1 % des unités en circulation, mais leur bassin de primes devrait se développer à un TCAC de 25,85 %, dépassant toutes les autres sous-catégories du marché indonésien de l'assurance automobile. Les incitations gouvernementales, les exonérations de droits d'importation et l'expansion des réseaux de recharge soutiennent la demande. Les premiers adoptants ont tendance à choisir une couverture tous risques qui couvre les risques spécifiques aux batteries et la rareté des pièces détachées, augmentant les primes moyennes. Les assureurs s'associent aux constructeurs automobiles pour offrir des services après-vente intégrés et une surveillance télématique, atténuant ainsi l'incertitude liée aux coûts de réparation élevés et encourageant une adoption plus large du risque.

Par canal de distribution : les plateformes numériques perturbent les réseaux traditionnels

En 2025, les agents et courtiers ont sécurisé 33,45 % du total des primes émises, soulignant le rôle central des relations personnelles dans le monde complexe de la vente d'assurances. Les consommateurs plus âgés et les acheteurs ruraux, notamment ceux moins familiers avec le jargon de l'assurance, préfèrent encore les séances de conseil en face à face. Dans le but d'améliorer les normes de service, l'Association indonésienne des assurances générales a lancé une initiative de certification électronique. Cette démarche vise non seulement à professionnaliser la main-d'œuvre intermédiaire, mais renforce également le respect des normes d'aptitude et d'honorabilité et améliore les compétences en gestion des sinistres dans l'ensemble du secteur.

À l'inverse, les portails numériques directs tels que les applications mobiles et les sites web des assureurs enregistrent un TCAC de 23,70 %, élargissant progressivement leur part du marché indonésien de l'assurance automobile. Des moteurs de devis simples, une émission instantanée et une tarification transparente séduisent les millennials habitués aux expériences de commerce sans espèces. Les opérateurs signalent des coûts d'acquisition plus faibles via les canaux en libre-service, libérant des ressources pour investir dans le triage des sinistres basé sur l'IA et la détection des fraudes. La bancassurance et les ventes menées par les concessionnaires continuent de prospérer au moment de l'achat ou du financement du véhicule, tandis que les places de marché de comparaison de prix attirent les acheteurs avisés à la recherche de formules de polices et de bons promotionnels.

Analyse géographique

Java, Sumatra et les îles adjacentes ont représenté 57,95 % du marché indonésien de l'assurance automobile en 2025, soutenues par des revenus des ménages plus élevés, des conditions de circulation denses et des écosystèmes de réparation bien développés. Jakarta seule affiche des fréquences de sinistres qui dépassent les moyennes nationales, incitant les automobilistes à privilégier la couverture tous risques et les services à valeur ajoutée tels que l'évaluation des sinistres sur site. La vive concurrence entre les marques nationales et régionales maintient des primes compétitives, tandis que les canaux numériques trouvent un terrain fertile dans une population avec une pénétration quasi universelle des smartphones.

La ceinture centrale, Kalimantan, Sulawesi et Nusa Tenggara, contribue à une part modeste mais croissante. L'urbanisation rapide autour des nouveaux pôles de traitement du nickel et de la capitale nationale planifiée à Kalimantan oriental stimule les immatriculations de véhicules. L'adoption de l'assurance dépend de la confiance établie par les leaders communautaires ; une fois que les influenceurs religieux ou civiques approuvent un prestataire, l'adoption de voisinage s'accélère. Les assureurs déployant des camions de sinistres mobiles et des réseaux de réparation sans espèces signalent des scores de satisfaction plus élevés, ce qui augure bien pour la fidélisation et la vente croisée.

La Papouasie, les Moluques et le Nusa Tenggara oriental constituent la tranche la plus petite mais à la croissance la plus rapide, devant progresser à un TCAC de 10,95 % jusqu'en 2031. Les longues distances, le terrain accidenté et les infrastructures d'ateliers limitées augmentent les coûts logistiques, mais les kiosques basés sur des applications et les garages partenaires réduisent les lacunes de service. Le marché indonésien de l'assurance automobile bénéficie des programmes d'infrastructure gouvernementaux qui attirent des flottes de construction nécessitant une couverture automobile. À mesure que la couverture 4G s'approfondit, l'intégration numérique devient réalisable même dans les districts reculés, ouvrant une nouvelle frontière pour la pénétration du marché de masse.

Paysage concurrentiel

Les cinq premiers acteurs détiennent près de 40 % des primes émises en 2024, laissant une marge considérable aux entreprises de taille intermédiaire et aux souscripteurs de niche charia. Le leader du marché Asuransi Astra Buana a détenu une part majeure en 2024, tirant parti de la domination de sa maison mère dans la distribution automobile pour vendre une couverture intégrée au point de vente. Le revenu des primes a augmenté de 16,6 % en 2024. Allianz et PT Jasa Raharja (Persero), détenu par l'État, complètent le premier niveau, chacun approfondissant ses alliances numériques avec les applications de covoiturage et les prêteurs fintech.

Les entrants 100 % numériques et les plateformes d'agrégateurs intensifient la rivalité en sous-cotant les tarifs traditionnels et en offrant des règlements de sinistres instantanés. Les assureurs traditionnels répondent par des stratégies omnicanales, des modèles d'agence hybrides et des partenariats via des interfaces de programmation d'applications qui intègrent la couverture dans les caisses du commerce électronique. Le secteur indonésien de l'assurance automobile est à un tournant alors que les seuils minimaux de capital augmentent en 2026 et 2028 ; les petites entreprises doivent se recapitaliser, fusionner ou se retirer. Les premières discussions de consolidation portent sur le renforcement des capacités d'analyse de données, l'élargissement des empreintes géographiques et la sécurisation des pipelines de bancassurance.

L'innovation produit est un autre champ de bataille. Plusieurs opérateurs ont lancé des options de paiement au kilomètre pour les conducteurs à faible utilisation et des garanties pluriannuelles liées à la durée de vie des batteries de véhicules électriques. Les unités charia affinent les mécanismes de partage des excédents pour attirer les épargnants soucieux de leur foi. Parallèlement, les assureurs investissent dans des technologies anti-fraude, notamment la reconnaissance des plaques d'immatriculation et les registres de sinistres sur blockchain, pour maîtriser les coûts gonflés des pièces détachées. Pris ensemble, ces facteurs sont appelés à remodeler la dynamique concurrentielle et à élever les attentes en matière de service sur l'ensemble du marché indonésien de l'assurance automobile.

Leaders du secteur indonésien de l'assurance automobile

PT Asuransi Astra Buana

Asuransi Sinar Mas

PT Asuransi Central Asia

PT Jasa Raharja (Persero)

Allianz

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L'Autorité des services financiers (OJK) a reporté le déploiement de l'assurance responsabilité civile tiers (RCT) obligatoire, qui devait être lancée en janvier 2025. L'OJK attend qu'une réglementation gouvernementale pertinente soit émise.

- Janvier 2025 : MSIG Insurance Indonesia s'est associé à PT Arthaasia Finance pour fournir une couverture pour les deux-roues électriques, se positionnant tôt dans le segment électrique à forte croissance.

- Mars 2025 : Le règlement OJK 37/2024 est entré en vigueur, faisant passer la supervision à un cadre de sanctions basé sur le risque, obligeant les assureurs à renforcer leur gouvernance.

- Octobre 2024 : AM Best a relevé les perspectives du segment non-vie pour l'Indonésie à stables, citant le renforcement de la demande automobile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance automobile en Indonésie comme l'ensemble des primes directes souscrites pour les voitures particulières en état de circuler, les deux-roues et les véhicules commerciaux ayant souscrit une couverture responsabilité civile tiers, collision/dommages propres ou tous risques. La base de valeur correspond aux primes brutes émises en dollars américains aux taux de change en vigueur, capturées au niveau de l'assureur.

Exclusion du périmètre : ce dimensionnement exclut les garanties de service étendu, les plans d'assistance routière uniquement, ainsi que toute police relative aux véhicules marins, agricoles ou hors route.

Aperçu de la segmentation

- Par type d'assurance

- Responsabilité civile tiers

- Tous risques

- Collision / Dommages propres

- Par type de véhicule

- Voitures particulières

- Deux-roues

- Véhicules commerciaux (VUL et PL)

- Véhicules électriques

- Par canal de distribution

- Canal agents / courtiers

- Bancassurance

- Vente par concessionnaire automobile

- Numérique direct (site web / mobile de l'assureur)

- Agrégateurs et places de marché numériques

- Par région (Indonésie)

- Ouest

- Centre

- Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la souscription au sein de grands assureurs nationaux, des fondateurs d'insurtechs régionaux, des directeurs financiers de concessionnaires automobiles et des propriétaires de flottes à Java, Sumatra et Sulawesi. Ces entretiens ont permis de tester les hypothèses de ratio sinistres/primes, les évolutions du mix de polices et les fourchettes de prix de vente moyen (ASP) que les sources secondaires ne pouvaient pas pleinement mettre en évidence.

Recherche documentaire

Nous avons commencé par collecter les statistiques nationales d'assurance auprès de l'Otoritas Jasa Keuangan, les données sur les prêts automobiles de Bank Indonesia et les relevés d'importation de la Direction générale des douanes qui signalent les entrées de nouveaux véhicules. Les livres blancs des organisations professionnelles de l'Indonesian General Insurance Association, les rapports sur la fréquence des accidents de la Police nationale et les indicateurs macroéconomiques de BPS Statistics ont alimenté la demande de référence et la tarification du risque.

Pour enrichir les analyses au niveau des entreprises, nous avons eu recours à D&B Hoovers pour les données financières des assureurs, à Dow Jones Factiva pour les flux de transactions, et aux flux de brevets Questel sur les dispositifs télématiques qui façonnent les produits basés sur l'usage. Les rapports annuels 10-K des sociétés, les présentations aux investisseurs et les articles de presse réputés ont complété la validation des tendances. Cette liste est illustrative ; de nombreuses sources ouvertes et par abonnement supplémentaires ont été consultées au fil du processus.

Dimensionnement du marché et prévisions

Nous avons ancré les primes 2024 en réconciliant les primes émises déclarées par le régulateur avec une construction descendante « parc de véhicules x taux de pénétration x ASP », qui est ensuite vérifiée par des agrégations d'assureurs échantillonnés et des vérifications de canaux. Les variables clés comprennent le parc de véhicules immatriculés, la croissance des nouvelles ventes, le calendrier d'obligation de la TPL obligatoire, l'inflation moyenne des primes, la fréquence des accidents et les deltas de prévision liés à la part des véhicules électriques. Une régression multivariée avec des superpositions ARIMA projette chaque facteur jusqu'en 2030, tandis que des échantillons d'assureurs ascendants comblent les écarts résiduels.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de deux révisions par des analystes ; les indicateurs de variance supérieurs à +/-5 % déclenchent des réexécutions du modèle, et chaque rapport est actualisé annuellement avec des mises à jour en cours de cycle lorsque des événements réglementaires ou catastrophiques font évoluer significativement le marché.

Pourquoi notre référence pour l'assurance automobile en Indonésie est fiable

Les estimations publiées divergent souvent parce que les entreprises définissent la couverture différemment, choisissent des années de base distinctes ou actualisent leurs données à des intervalles irréguliers.

Les principaux facteurs d'écart incluent la modélisation de l'adoption de la TPL obligatoire à partir de 2025 ou de manière progressive, la pondération des polices moto (plus de 120 millions d'unités), les techniques d'escalade de l'ASP et les dates de clôture de conversion des devises que nous, chez Mordor Intelligence, standardisons mais que d'autres pourraient ne pas appliquer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,64 Md USD (2025) | Mordor Intelligence | - |

| 1,72 Md USD (2024) | Regional Consultancy A | Applique un TCAC fixe aux données BI historiques, validation par des experts limitée |

| 11,8 Md USD (2024) | Industry Journal B | Regroupe les garanties vie et accidents, comptabilise les garanties de service étendu, base de change peu claire |

En résumé, notre périmètre rigoureux, notre modélisation à méthodes mixtes et notre cadence d'actualisation annuelle offrent aux décideurs une base de référence fiable et transparente qui relie chaque chiffre à des véhicules, des réglementations et des flux de primes observables.

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché indonésien de l'assurance automobile d'ici 2031 ?

Le marché devrait atteindre 2,69 milliards USD d'ici 2031, avec un TCAC de 8,6 %.

Dans quel délai la couverture obligatoire de responsabilité civile tiers (RCT) devrait-elle entrer en vigueur ?

Les réglementations sont retardées mais toujours attendues dans la fenêtre 2026-2028, une fois que le gouvernement aura émis la règle d'application finale.

Quel segment de produit connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les primes de RCT devraient augmenter à un TCAC de 18,95 % jusqu'en 2031, à mesure que la couverture obligatoire est progressivement déployée à l'échelle nationale.

Quelle est l'ampleur de l'opportunité dans l'assurance des véhicules électriques ?

Les primes liées aux voitures électriques et aux deux-roues devraient croître à un TCAC de 25,85 %, faisant de la couverture des véhicules électriques la sous-catégorie la plus dynamique malgré une base actuelle réduite.

Dernière mise à jour de la page le: