Taille et parts du marché de l'assurance automobile aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 1.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

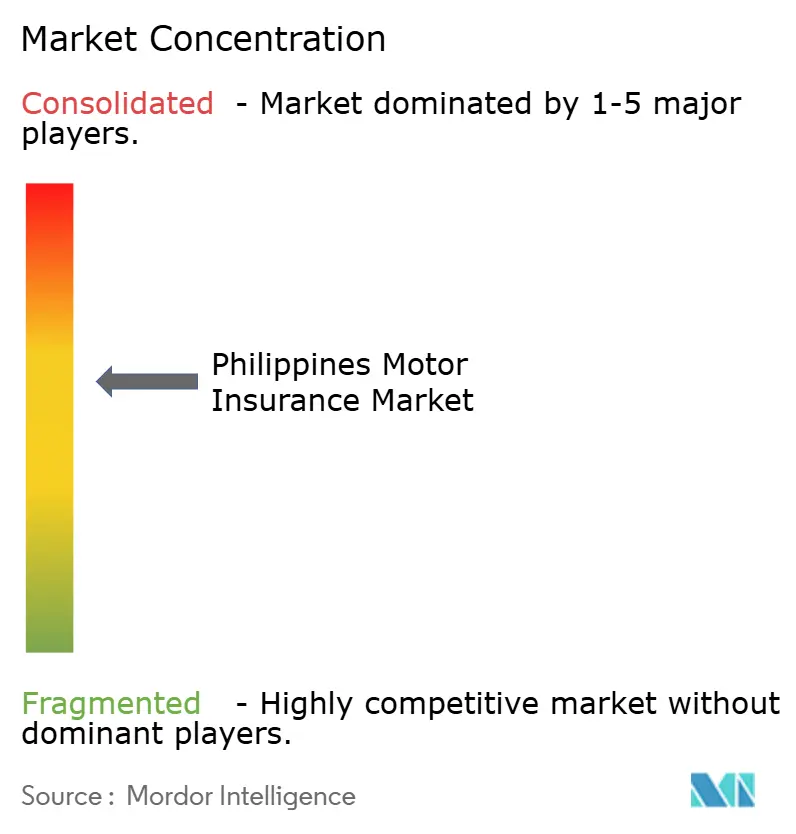

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'assurance automobile aux Philippines par Mordor Intelligence

La taille du Marché de l'Assurance Automobile aux Philippines, en termes de valeur des primes, devrait s'étendre de 1,23 milliard USD en 2025 et 1,31 milliard USD en 2026 à 1,76 milliard USD d'ici 2031, enregistrant un CAGR de 6,08 % entre 2026 et 2031.

La croissance du marché sera façonnée par les exigences obligatoires de Responsabilité Civile envers les Tiers pour l'immatriculation des véhicules, un renforcement de l'application réglementaire, et une transition vers la distribution numérique qui élargit l'accès et améliore la vérification au point d'immatriculation. Les assureurs établis détiennent une part significative, tandis que les acteurs spécialisés et les canaux de distribution intégrés poursuivent des niches ciblées découlant de l'adoption croissante des véhicules électriques, des cas d'usage de la télématique et des produits de micro-assurance. L'augmentation des immatriculations de véhicules électriques et les incitations politiques prévues par la Loi sur le Développement de l'Industrie des Véhicules Électriques soutiennent les futurs volumes de primes, tandis que l'intégration entre l'Office des Transports Terrestres et les assureurs pour la pré-validation en ligne réduit la fraude et soutient une croissance conforme du marché.[1]Joann Villanueva, "Les véhicules électriques immatriculés devraient atteindre 35 000 d'ici fin 2025," Philippine News Agency, pna.gov.ph La stabilité macroéconomique, la densité d'assurance croissante et la vente croisée par bancassurance continuent de soutenir le marché de l'assurance automobile aux Philippines, tandis que les règles de protection des consommateurs et la transformation numérique renforcent l'intégrité du marché.

Principaux enseignements du rapport

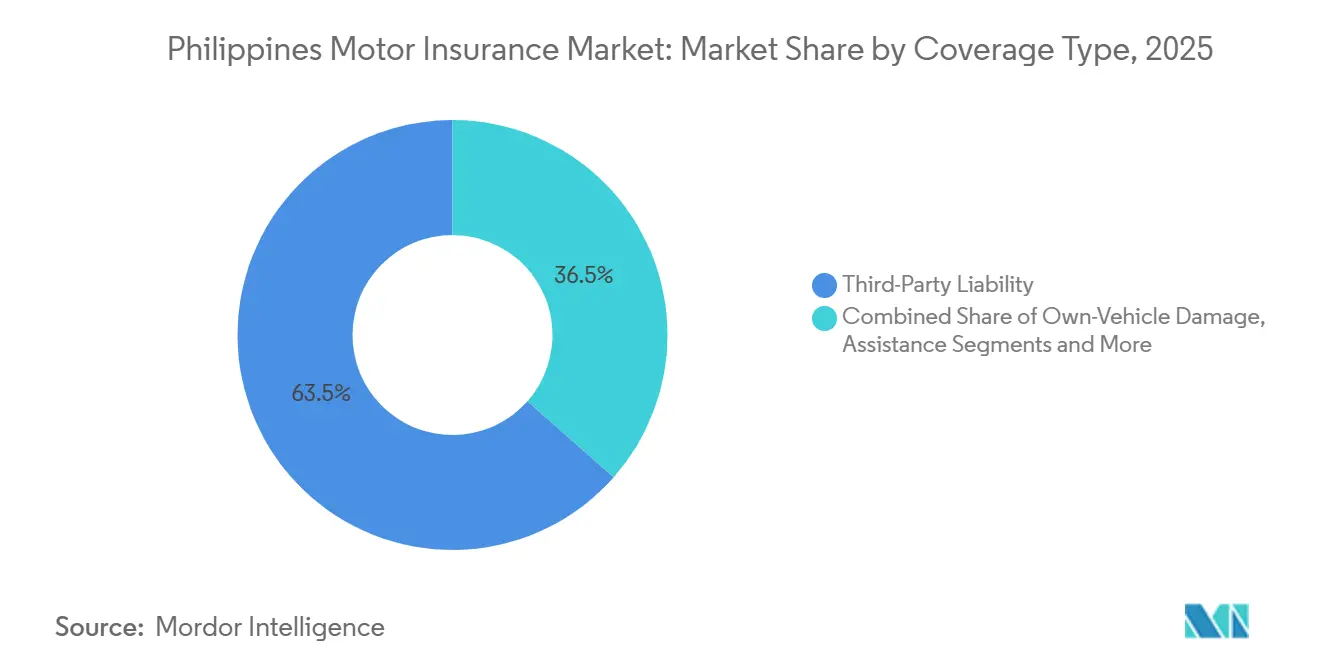

- Par type de couverture, la couverture de responsabilité civile envers les tiers était en tête avec 63,50 % de la taille du marché de l'assurance automobile aux Philippines en 2025, tandis que les dommages au véhicule assuré devraient se développer à un TCAC de 9,56 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 56,80 % de la taille du marché de l'assurance automobile aux Philippines en 2025, tandis que les véhicules commerciaux devraient afficher un TCAC de 12,66 % jusqu'en 2031.

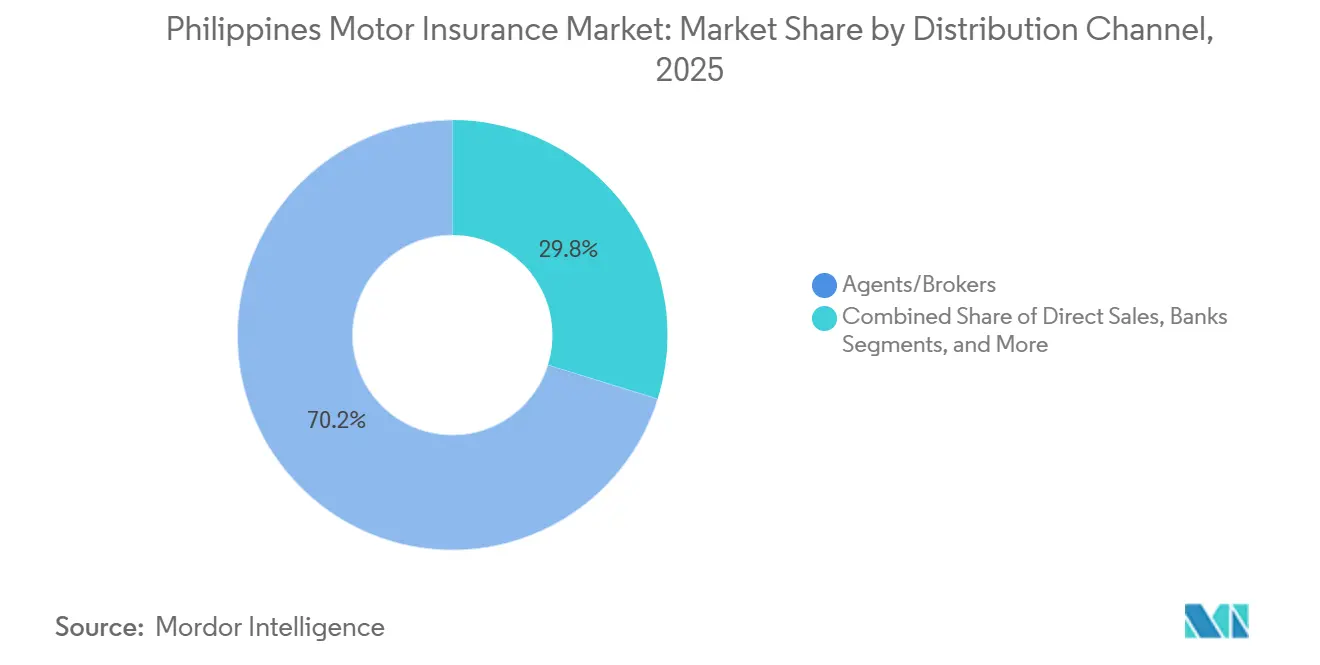

- Par canal de distribution, les agents et courtiers détenaient 70,20 % de la taille du marché de l'assurance automobile aux Philippines en 2025, tandis que les plateformes numériques et autres canaux émergents devraient croître à un TCAC de 9,23 % jusqu'en 2031.

- Par groupe motopropulseur, les véhicules à moteur à combustion interne représentaient 58,70 % de la taille du marché de l'assurance automobile aux Philippines en 2025, tandis que les véhicules électriques devraient progresser à un TCAC de 10,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'assurance automobile aux Philippines

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CTPL obligatoire pour l'immatriculation | +1.8% | National, avec l'application la plus élevée à Metro Manila, Cebu et Davao | Moyen terme (2-4 ans) |

| Croissance du parc de véhicules et de la motorisation | +1.5% | National, déversement des centres urbains vers les zones provinciales | Long terme (≥ 4 ans) |

| Part dominante de l'automobile dans les primes non-vie | +1.2% | National, avec concentration dans la RCN et Calabarzon | Moyen terme (2-4 ans) |

| Croissance macroéconomique et densité d'assurance croissante | +0.9% | National, avec des gains précoces à Metro Manila, Makati et BGC | Long terme (≥ 4 ans) |

| Charge élevée des accidents et des pertes économiques | +0.8% | Metro Manila, Quezon City et les principales routes provinciales | Court terme (≤ 2 ans) |

| Renforcement réglementaire et mesures d'application | +0.6% | National, avec coordination entre la Commission des assurances et l'OTT | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CTPL Obligatoire Pour l'Immatriculation

La CTPL obligatoire lie l'assurance à l'immatriculation des véhicules, ce qui maintient une large base de polices récurrente sur le marché de l'assurance automobile aux Philippines, les renouvellements annuels renforçant la conformité auprès de l'Office des transports terrestres. La Commission des assurances a doublé les plafonds minimaux de responsabilité civile envers les tiers en mars 2024 et relevé l'indemnisation sans faute, ce qui a augmenté la valeur de la couverture et élargi les réserves de primes pour les fournisseurs de CTPL agréés[2]Commission des assurances, "LA PÉNÉTRATION ET LA DENSITÉ D'ASSURANCE AUGMENTENT AU T1 2025 PAR RAPPORT AU T1 2024," Commission des assurances, insurance.gov.ph. La pré-validation en ligne des certificats de couverture via l'OTT et le Centre de données DBP permet une vérification en temps réel lors de l'immatriculation, ce qui réduit les certificats frauduleux et contribue à stabiliser l'économie des prix pour le marché de l'assurance automobile aux Philippines. Le rôle prépondérant de l'assurance automobile dans les primes non-vie génère des entrées régulières qui aident les compagnies à maintenir la disponibilité des couvertures et la variété des produits sur le marché de l'assurance automobile aux Philippines. À mesure que la numérisation améliore la transparence au point d'immatriculation, les assureurs peuvent aligner leurs tarifs sur le risque et rationaliser la distribution, ce qui soutient une conformité plus large et des profils de croissance plus sains sur le marché de l'assurance automobile aux Philippines.

Croissance du Parc de Véhicules et de la Motorisation

Les immatriculations de véhicules et le passage à de nouvelles technologies de propulsion génèrent des opportunités de polices supplémentaires sur le marché de l'assurance automobile aux Philippines, chaque nouvelle unité nécessitant au moins la CTPL, et beaucoup optant pour une couverture plus large au fil du temps. Les immatriculations de véhicules électriques ont fortement augmenté, et le cadre de la loi sur le développement du secteur des véhicules électriques soutient l'adoption par des incitations fiscales et des objectifs politiques qui étendent le potentiel de primes à de nouvelles catégories de risques. La feuille de route du Département de l'énergie présente une expansion pluriannuelle des véhicules électriques dans le cadre de scénarios d'énergie propre, ce qui encourage les assureurs à adapter leurs produits aux risques liés aux batteries, aux responsabilités liées aux infrastructures de recharge, et aux écosystèmes de réparation en évolution sur le marché de l'assurance automobile aux Philippines[3]Felix William B. Fuentebella, "Évolution en mouvement," Département de l'énergie, liveablecities.ph. La croissance n'est plus limitée à Metro Manila, car la vérification numérisée et la distribution en ligne permettent aux assureurs d'atteindre les zones provinciales plus efficacement à travers les Visayas et Mindanao. L'expansion dans les corridors économiques émergents et les pôles logistiques accroît l'exposition des flottes commerciales, ce qui ajoute du volume et diversifie le risque sur le marché de l'assurance automobile aux Philippines. Ensemble, ces dynamiques maintiennent une trajectoire de croissance à long terme à mesure que la motorisation s'approfondit et que la sophistication des produits augmente sur le marché de l'assurance automobile aux Philippines.

Part Dominante de l'Automobile dans les Primes Non-Vie

L'assurance automobile a contribué une part de premier plan des primes non-vie, ce qui ancre la stabilité des revenus et soutient les investissements technologiques améliorant la souscription et les sinistres sur le marché de l'assurance automobile aux Philippines. Les compagnies exploitent cette échelle pour moderniser leurs plateformes centrales, accélérer les cycles de lancement de produits et standardiser les processus qui réduisent les frictions dans la distribution et les services. La nature de détail du segment soutient la vente croisée par la bancassurance et les canaux directs, ce qui aide à élargir la protection au-delà de la CTPL et approfondit les relations clients sur le marché de l'assurance automobile aux Philippines. La réassurance et la solidité du capital permettent aux assureurs de maintenir la disponibilité des couvertures tout en calibrant les tarifs pour correspondre à l'expérience de sinistralité dans les régions exposées aux catastrophes, ce qui contribue à maintenir la continuité du marché pendant les cycles de durcissement. Le marché de l'assurance automobile aux Philippines bénéficie d'une large base de primes récurrentes et de caractéristiques à courte traîne qui aident les compagnies à équilibrer leurs portefeuilles et à financer les initiatives numériques avec des flux de trésorerie prévisibles. Ces facteurs renforcent le rôle de l'automobile comme moteur de croissance pour l'expansion non-vie plus large sur le marché de l'assurance automobile aux Philippines.

Croissance Macroéconomique et Densité d'Assurance Croissante

Les fondamentaux macroéconomiques et la participation croissante à l'assurance soutiennent des entrées de primes régulières sur le marché de l'assurance automobile aux Philippines, à mesure que les ménages acquièrent la capacité d'ajouter une couverture au-delà de la CTPL obligatoire. La densité d'assurance a augmenté d'une année à l'autre en 2025, signalant une dépense par personne plus élevée pour la protection contre les risques qui renforce la base des produits automobiles complets. La demande intérieure stable soutenue par les envois de fonds et l'assouplissement monétaire progressif facilite le financement automobile et l'origination de nouvelles polices sur le marché de l'assurance automobile aux Philippines. L'environnement politique plus large qui améliore la vérification numérique et la protection des consommateurs renforce la confiance et réduit les frictions dans les sinistres et les services. Ces évolutions renforcent une transition régulière de la responsabilité de base vers une couverture plus large à mesure que le marché de l'assurance automobile aux Philippines arrive à maturité. Au fil du temps, une plus grande inclusion financière et une éducation ciblée peuvent soutenir une pénétration plus profonde des produits dans les régions du marché de l'assurance automobile aux Philippines.

Analyse de l'Impact des Facteurs de Frein*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible pénétration globale de l'assurance | -1.2% | National, avec des lacunes importantes dans les Visayas et Mindanao | Moyen terme (2-4 ans) |

| Contraintes d'accessibilité pour les ménages | -0.9% | Zones provinciales et communautés urbaines à faibles revenus | Court terme (≤ 2 ans) |

| Fausses CTPL et vendeurs non autorisés | -0.7% | Metro Manila, Cebu et zones à faible application de l'OTT | Court terme (≤ 2 ans) |

| Lacunes en matière de sécurité routière et d'infrastructure augmentant les coûts des sinistres | -1.1% | Metro Manila, l'Avenue Commonwealth et les couloirs inondables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible Pénétration Globale de l'Assurance

La pénétration de l'assurance reste en deçà des références régionales, ce qui limite la base adressable pour la couverture automobile volontaire au-delà de la CTPL obligatoire sur le marché de l'assurance automobile aux Philippines. Bien que la densité et la pénétration se soient améliorées en 2025, le niveau agrégé indique un espace de croissance significatif à travers l'éducation financière et des parcours d'achat simplifiés. Les acteurs du marché élargissent les canaux numériques et la bancassurance pour combler les lacunes de sensibilisation et d'accès sur le marché de l'assurance automobile aux Philippines. Une plus grande inclusion peut faire passer davantage d'automobilistes de la seule CTPL vers des couvertures complètes et des extensions, ce qui augmente les primes moyennes et approfondit la protection au fil du temps. Le progrès repose sur le renforcement de la confiance et la vérification sans friction au point d'immatriculation du véhicule pour soutenir une adhésion régulière sur le marché de l'assurance automobile aux Philippines. À moyen terme, un meilleur contrôle et une portée numérique plus large peuvent aider à réduire les écarts entre les régions du marché de l'assurance automobile aux Philippines.

Contraintes d'Accessibilité Pour les Ménages

L'inflation et les priorités budgétaires des ménages peuvent limiter la volonté de souscrire une couverture complète pour de nombreux automobilistes, ce qui freine le rythme de croissance des polices optionnelles à court terme sur le marché de l'assurance automobile aux Philippines. L'assouplissement monétaire depuis fin 2024 a contribué à réduire les coûts d'emprunt, mais les dépenses d'assurance sont encore en concurrence avec les biens essentiels dans les segments à faibles revenus. Les initiatives de microassurance et les produits numériques avec des primes très faibles démontrent une voie vers la mise à l'échelle, ce qui soutient l'inclusion et peut servir de passerelles vers une protection plus large sur le marché de l'assurance automobile aux Philippines. Les partenariats entre les portefeuilles mobiles et les assureurs montrent un élan pour une couverture accident à faible coût qui peut être regroupée et distribuée efficacement à de grandes bases d'utilisateurs. Au fil du temps, la densité d'assurance croissante et l'amélioration des expériences numériques peuvent soutenir un passage progressif de la seule CTPL vers des options complètes sur le marché de l'assurance automobile aux Philippines. Ces mesures contribuent à atténuer les obstacles à l'accessibilité tout en améliorant la protection des consommateurs sur le marché de l'assurance automobile aux Philippines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Couverture : la CTPL Ancre le Marché Tandis que la Couverture Complète Prend de l'Élan

La couverture de responsabilité civile envers les tiers était en tête avec 63,50 % des parts du marché de l'assurance automobile aux Philippines en 2025, soutenue par l'exigence obligatoire liée à l'immatriculation annuelle des véhicules auprès de l'Office des transports terrestres. L'augmentation des prestations CTPL obligatoires de mars 2024 a élargi la valeur des polices, ce qui a accru la capacité des primes et contribué à formaliser la base des renouvellements récurrents sur le marché de l'assurance automobile aux Philippines. Une meilleure vérification via l'OTT et le Centre de données DBP réduit les faux certificats, ce qui stabilise les prix et améliore l'expérience client à l'immatriculation. À mesure que la distribution numérique et la bancassurance mûrissent, davantage d'automobilistes envisagent des extensions adaptées à des besoins spécifiques, ce qui déplace progressivement la couverture au-delà de la responsabilité de base sur le marché de l'assurance automobile aux Philippines. Ces évolutions renforcent le rôle de la CTPL comme point d'entrée tout en créant un espace pour une valeur incrémentale grâce à des produits sur mesure sur le marché de l'assurance automobile aux Philippines.

Les dommages au véhicule assuré constituent la couverture optionnelle à la croissance la plus rapide, soutenue par la densité d'assurance croissante et l'innovation produit qui rendent la protection complète plus facile à acheter et à gérer sur le marché de l'assurance automobile aux Philippines. La taille du marché de l'assurance automobile aux Philippines pour les dommages au véhicule assuré devrait se développer à un TCAC de 9,56 % entre 2026 et 2031, les flux de travail numériques et les partenariats réduisant les frictions et améliorant l'accès. L'adoption plus large d'extensions, telles que l'assistance routière et les avenants accidents, soutient la différenciation des polices à mesure que les assureurs servent des profils de consommateurs variés dans les régions. Les partenaires de bancassurance vendent également en croisé les couvertures automobiles aux clients de prêts et de dépôts, ce qui augmente les taux d'attachement et élargit la protection au-delà de la CTPL dans le secteur de l'assurance automobile aux Philippines. À mesure que les économies unitaires s'améliorent grâce à la technologie et à l'échelle, les compagnies peuvent maintenir l'étendue des produits et la qualité des services sur le marché de l'assurance automobile aux Philippines.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Type de Véhicule : les Voitures Particulières en Tête, les Véhicules Commerciaux en Forte Progression

Les voitures particulières représentaient 56,80 % des parts du marché de l'assurance automobile aux Philippines en 2025, reflétant leur plus grande base dans les centres urbains et la préférence soutenue des consommateurs pour la mobilité privée. Les compagnies maintiennent des volumes de renouvellement réguliers grâce au financement pluriannuel des véhicules, et elles utilisent la technologie pour réduire les frictions dans les devis, la souscription et les sinistres pour les propriétaires de voitures sur le marché de l'assurance automobile aux Philippines. À mesure que la stabilité macroéconomique et la densité d'assurance s'améliorent, une partie des polices uniquement CTPL migre vers une couverture plus large, ce qui soutient la croissance des primes moyennes pour les voitures particulières. Les canaux de bancassurance élargissent la portée en regroupant les produits automobiles au point de financement, ce qui renforce la vente croisée sur le marché de l'assurance automobile aux Philippines. La vérification numérique et une meilleure réponse aux sinistres contribuent à une plus grande satisfaction pour les assurés de voitures particulières sur le marché de l'assurance automobile aux Philippines.

Les véhicules commerciaux devraient dépasser la croissance globale du marché, la logistique, le commerce électronique et le développement provincial augmentant les besoins en flottes sur le marché de l'assurance automobile aux Philippines. La taille du marché de l'assurance automobile aux Philippines pour les véhicules commerciaux devrait se développer à un TCAC de 12,66 % entre 2026 et 2031, les opérateurs recherchant une couverture pour les dommages aux véhicules, la responsabilité fret et les interruptions d'activité. Les solutions de risque adaptées aux opérateurs de flottes, y compris les programmes conducteurs et la gestion des risques sur les itinéraires, soutiennent des ratios de sinistres plus faibles et une meilleure fidélisation sur le marché de l'assurance automobile aux Philippines. Les assureurs s'alignent également sur les plans d'action en matière de sécurité routière et les calendriers d'infrastructure pour affiner les prix et améliorer la fiabilité des services pour les clients commerciaux. Ces facteurs se combinent pour maintenir le fort élan de croissance du segment commercial dans le secteur de l'assurance automobile aux Philippines.

Par Canal de Distribution : les Agents Dominent, le Numérique Perturbe

Les agents et courtiers ont conservé 70,20 % des parts en 2025, s'appuyant sur des relations personnelles pour les risques complexes et la couverture régionale sur le marché de l'assurance automobile aux Philippines. À mesure que la conformité s'améliore grâce à la vérification et à un meilleur contrôle de la conduite du marché, la distribution par agence reste centrale pour les flottes commerciales et les solutions sur mesure. La bancassurance continue d'élargir l'accès en intégrant des offres dans les parcours clients des particuliers et des PME, ce qui maintient la vente croisée sur le marché de l'assurance automobile aux Philippines. Les canaux directs soutiennent la transparence des prix et la rapidité d'émission pour les polices simples, ce qui complète le modèle d'agence pour une couverture plus large. Le modèle mixte aide les compagnies à servir des préférences client diverses au sein du marché de l'assurance automobile aux Philippines.

Les plateformes numériques et les canaux intégrés émergents devraient croître à un TCAC de 9,23 % jusqu'en 2031, les partenariats avec les entreprises de technologie financière et les places de marché rationalisant la comparaison et l'achat sur le marché de l'assurance automobile aux Philippines. Les banques intègrent également des places de marché dans leurs applications qui utilisent l'IA pour les recommandations, ce qui étend la portée aux clients à forte activité numérique dans le secteur de l'assurance automobile aux Philippines. Les assureurs continuent de moderniser leurs plateformes centrales pour permettre des devis instantanés, une émission en flux continu et des sinistres plus rapides pour les acheteurs en ligne. Les modèles numériques et d'agence fonctionnent en tandem, ce qui contribue à maintenir la qualité du service tout en améliorant l'accès sur le marché de l'assurance automobile aux Philippines. À mesure que la vérification s'intègre à l'immatriculation, la distribution numérique gagne en crédibilité et en échelle sur le marché de l'assurance automobile aux Philippines.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Groupe Motopropulseur : le Moteur à Combustion Interne Prédomine, les Véhicules Électriques Électrisent la Croissance

Les véhicules à moteur à combustion interne représentaient 58,70 % des parts en 2025, reflétant leur large parc installé et les chaînes d'approvisionnement associées qui soutiennent des réparations facilement disponibles sur le marché de l'assurance automobile aux Philippines. Les véhicules à moteur à combustion interne restent le principal pool de risques pour la CTPL et la couverture complète, et ils ancrent les revenus de primes pendant la transition vers les véhicules électriques. Les assureurs continuent d'affiner leurs tarifs à mesure que l'expérience de sinistralité et les coûts des pièces évoluent, tout en soutenant un règlement des sinistres plus rapide grâce à des processus standardisés. À mesure que la composition du parc évolue, la souscription axée sur les moteurs à combustion interne reste essentielle à la stabilité sur le marché de l'assurance automobile aux Philippines. Sur la période de prévision, les moteurs à combustion interne coexisteront avec une adoption accélérée des véhicules électriques et des véhicules hybrides sur le marché de l'assurance automobile aux Philippines.

Les véhicules électriques ont pris de l'élan, soutenus par des incitations fiscales dans le cadre de la loi sur le développement du secteur des véhicules électriques (EVIDA) et une feuille de route pluriannuelle qui cible une pénétration significative des véhicules électriques d'ici 2040 sur le marché de l'assurance automobile aux Philippines. La taille du marché de l'assurance automobile aux Philippines liée aux véhicules électriques devrait se développer conformément à un TCAC de 10,93 % pour les polices véhicules électriques de 2026 à 2031, les compagnies introduisant des couvertures liées aux batteries et à la recharge. L'infrastructure de recharge publique se développe vers des objectifs pluriannuels, et les assureurs adaptent leurs produits à la dégradation des batteries et aux risques d'incendie propres aux véhicules électriques. La coordination des politiques autour de l'homologation et des normes de sécurité des véhicules électriques soutient davantage une croissance ordonnée sur le marché de l'assurance automobile aux Philippines. Avec une meilleure disponibilité des données et des écosystèmes de réparation, la souscription pour les véhicules électriques peut mûrir et diversifier les sources de primes sur le marché de l'assurance automobile aux Philippines.

Analyse Géographique

Les volumes de primes se concentrent à Metro Manila et dans les autres couloirs de Luzon où la densité de véhicules et l'activité économique sont les plus élevées, ce qui façonne la distribution des comptes et la dynamique des sinistres sur le marché de l'assurance automobile aux Philippines. Les couloirs à fort taux d'incidents, tels qu'EDSA et C-5, comportent des risques élevés, et les compagnies calibrent les prix et les limites en conséquence pour maintenir les marges techniques. La concentration de Luzon s'aligne sur la plus grande base d'immatriculations de véhicules et la présence institutionnelle, ce qui soutient la distribution multicanal sur le marché de l'assurance automobile aux Philippines. Les initiatives améliorées de réponse aux accidents par les autorités locales visent à réduire la gravité des incidents et à accélérer les délais de résolution, ce qui peut modérer les coûts des sinistres. Au fil du temps, les projets d'infrastructure dans les couloirs clés visent à améliorer la sécurité et la résilience, ce qui soutient une croissance régulière sur le marché de l'assurance automobile aux Philippines.

Au-delà de Metro Manila, Cebu et d'autres centres urbains dans les Visayas montrent des immatriculations de véhicules en hausse et une activité commerciale croissante qui élargissent la demande de polices sur le marché de l'assurance automobile aux Philippines. La vérification en ligne de la CTPL et l'émission numérique de polices facilitent le service aux automobilistes des provinces, ce qui réduit les frictions lors des renouvellements et des sinistres. Les couloirs de croissance qui bénéficient du développement logistique et portuaire maintiennent la demande de couvertures de flottes et de protections liées au fret. À mesure que les distributeurs locaux et les banques se développent dans ces zones, les ventes multicanal peuvent approfondir la pénétration sur le marché de l'assurance automobile aux Philippines.

Les centres urbains de Mindanao, notamment Davao et Cagayan de Oro, bénéficient d'investissements dans les routes et les infrastructures côtières qui améliorent la circulation des biens et des personnes, ce qui soutient la croissance future des polices automobiles sur le marché de l'assurance automobile aux Philippines. Avec la numérisation de la vérification s'étendant au-delà de la capitale, les améliorations de la conformité et de la prestation de services peuvent réduire les écarts régionaux sur le marché de l'assurance automobile aux Philippines. À mesure que les plans de sécurité routière s'étendent aux villes secondaires, les ratios de sinistres peuvent se modérer au fil du temps et améliorer les résultats de souscription. Combinées, ces tendances géographiques équilibrent la concentration dans la RCN avec une croissance émergente dans les régions du marché de l'assurance automobile aux Philippines.

Paysage Concurrentiel

Le marché de l'assurance automobile aux Philippines reste modérément concentré, les compagnies établies menant les primes brutes émises et définissant le rythme de la transformation numérique et de la discipline de souscription. Les leaders du marché investissent dans des mises à niveau des plateformes centrales pour réduire le délai de mise sur le marché et automatiser les services, ce qui soutient une meilleure expérience client et un levier opérationnel sur le marché de l'assurance automobile aux Philippines. Les améliorations de la modélisation des catastrophes et des analyses renforcent également la sélection des risques et l'allocation du capital. À mesure que la conformité se renforce et que la vérification numérique réduit la fraude, la concurrence se concentre sur la précision des prix et la différenciation des services sur le marché de l'assurance automobile aux Philippines. La base de primes CTPL récurrentes soutient les investissements qui améliorent le traitement en flux continu et le règlement des sinistres sur le marché de l'assurance automobile aux Philippines.

La consolidation est un thème actif, certains acteurs se regroupant pour gagner en échelle et améliorer l'efficacité opérationnelle sur le marché de l'assurance automobile aux Philippines. Les partenariats de distribution intégrée approfondissent les liens avec les écosystèmes de services financiers et de commerce électronique, ce qui aide les compagnies à étendre leur portée vers de nouveaux segments à un coût d'acquisition plus faible. Les initiatives d'entreprise sur la durabilité et les véhicules en fin de vie s'alignent sur les objectifs de l'économie circulaire et améliorent les valeurs de récupération pour les flottes assurées. Les lancements de produits numériques via les portefeuilles mobiles positionnent les assureurs pour exploiter de grandes bases d'utilisateurs, ce qui soutient l'inclusion et les primes incrémentales sur le marché de l'assurance automobile aux Philippines. De manière générale, les stratégies concurrentielles renforcent la technologie, les partenariats et la solidité du capital comme avantages sur le marché de l'assurance automobile aux Philippines.

Les volants de sécurité en capital et les coûts de réassurance façonnent les prix et l'étendue des produits, tandis que les partenaires de bancassurance avec de solides bilans peuvent concourir efficacement pendant les cycles de tarification sur le marché de l'assurance automobile aux Philippines. Le durcissement des conditions de réassurance accroît le besoin de discipline de souscription et de taux adéquats pour maintenir la disponibilité des couvertures. Les compagnies dotées de systèmes modernisés et d'une distribution intégrée peuvent agir plus rapidement pour répondre aux risques liés aux véhicules électriques, aux offres intégrées et aux propositions de microassurance à grande échelle sur le marché de l'assurance automobile aux Philippines. La modernisation réglementaire et la vérification numérique créent un environnement d'exploitation plus sain qui récompense les acteurs conformes et aiguise la différenciation concurrentielle sur le marché de l'assurance automobile aux Philippines. À moyen terme, ces évolutions devraient élever la qualité des produits et les normes de service sur le marché de l'assurance automobile aux Philippines.

Leaders du Secteur de l'Assurance Automobile aux Philippines

-

Malayan Insurance Company, Inc.

-

Pioneer Insurance & Surety Corporation

-

Prudential Guarantee & Assurance, Inc.

-

BPI/MS Insurance Corporation

-

Intact Financial Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : RCBC s'est associé à Igloo pour lancer une place de marché d'assurance numérique intégrée sur l'application bancaire Pulz, avec des recommandations de produits alimentées par l'IA pour les utilisateurs particuliers.

- Octobre 2025 : GCash et BPI MS Insurance ont lancé PasaHERO Protect, un produit d'assurance accident abordable au prix de 15 PHP par mois pour les utilisateurs des transports en commun via la plateforme GInsure.

- Août 2025 : FPG Insurance Company et The Mercantile Insurance Company ont annoncé un accord de fusion définitif pour créer un acteur majeur de l'assurance non-vie aux Philippines, combinant l'échelle et les capacités opérationnelles dans les branches propriété, automobile et responsabilité civile.

- Juillet 2025 : Toyota Motor Philippines a désigné Standard Insurance Co., Inc. comme deuxième installation modèle de démantèlement de véhicules en fin de vie dans le cadre du projet Toyota Global 100 Démonteurs, avec un investissement de 0,30 million USD (17,8 millions PHP) dans un centre technique à Naic, Cavite.

Périmètre du rapport sur le marché de l'assurance automobile aux Philippines

L'assurance automobile est un type de police d'assurance qui couvre financièrement les véhicules des clients contre les risques potentiels. Le véhicule ou le deux-roues du souscripteur bénéficie d'une sécurité financière contre les dommages résultant d'accidents et d'autres menaces. Le marché de l'assurance automobile aux Philippines est segmenté par type (assurance de responsabilité civile obligatoire envers les tiers, assurance automobile complète) et par canal de distribution (agence, banques, direct, et autres).

| Responsabilité civile envers les tiers | |

| Dommages au véhicule assuré | Collision |

| Couverture complète (vol, bris de glace, incendie, etc.) | |

| Assistance et extensions (dépannage, juridique) |

| Voitures particulières |

| Véhicules commerciaux |

| Direct |

| Agents/Courtiers |

| Banques |

| Canaux intégrés (constructeur original, affinité, etc.) |

| Plateformes numériques et autres canaux émergents |

| Véhicules à moteur à combustion interne |

| Véhicules électriques |

| Véhicules hybrides |

| Autres (piles à combustible à hydrogène, GPL/GNC, etc.) |

| Par type de couverture | Responsabilité civile envers les tiers | |

| Dommages au véhicule assuré | Collision | |

| Couverture complète (vol, bris de glace, incendie, etc.) | ||

| Assistance et extensions (dépannage, juridique) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par canal de distribution | Direct | |

| Agents/Courtiers | ||

| Banques | ||

| Canaux intégrés (constructeur original, affinité, etc.) | ||

| Plateformes numériques et autres canaux émergents | ||

| Par groupe motopropulseur | Véhicules à moteur à combustion interne | |

| Véhicules électriques | ||

| Véhicules hybrides | ||

| Autres (piles à combustible à hydrogène, GPL/GNC, etc.) | ||

Questions clés traitées dans le rapport

Quelle est la taille et les perspectives de croissance du marché de l'assurance automobile aux Philippines en 2026 et au-delà ?

La taille du marché de l'assurance automobile aux Philippines est de 1,31 milliard USD en 2026 et devrait atteindre 1,76 milliard USD d'ici 2031 à un TCAC de 6,08 %, soutenu par la CTPL obligatoire, la vérification numérisée et la densité d'assurance croissante.

Quels types de couverture mènent la croissance sur le marché de l'assurance automobile aux Philippines, et pourquoi ?

La responsabilité civile envers les tiers est en tête en raison des règles d'immatriculation obligatoires, tandis que les dommages au véhicule assuré constituent la couverture optionnelle à la croissance la plus rapide, les flux de travail numériques améliorant l'accès et les consommateurs recherchant une protection plus large au-delà de la CTPL.

Comment les plateformes numériques transforment-elles la distribution sur le marché de l'assurance automobile aux Philippines ?

Les intégrations basées sur les API et les places de marché bancaires intégrées permettent la comparaison en temps réel, les devis instantanés et l'émission en flux continu, ce qui élargit l'accès tandis que les canaux d'agence continuent de servir les risques complexes et commerciaux.

Quel rôle jouent les véhicules électriques sur le marché de l'assurance automobile aux Philippines jusqu'en 2031 ?

Les immatriculations de véhicules électriques augmentent grâce au soutien de la politique EVIDA et aux objectifs d'infrastructure, ce qui crée une demande de couvertures liées aux batteries et à la recharge et contribue à un TCAC prévu de 10,93 % pour les polices véhicules électriques.

Quelles régions contribuent le plus aux primes sur le marché de l'assurance automobile aux Philippines ?

Les primes se concentrent à Metro Manila et dans les couloirs de Luzon en raison de la forte densité de véhicules et de l'activité économique, tandis que les Visayas et Mindanao sont soutenues par la vérification CTPL numérisée et l'expansion de la distribution.

Quels développements récents remodèlent le marché de l'assurance automobile aux Philippines en 2025-2026 ?

Les principales évolutions comprennent une annonce de fusion dans le secteur non-vie, des places de marché bancaires intégrées, des produits d'accident via portefeuilles mobiles et des mises à niveau de plateformes par les principaux assureurs, améliorant tous l'échelle, l'accès et le service.

Dernière mise à jour de la page le: