Taille et parts du marché brésilien de l'assurance vie et non-vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

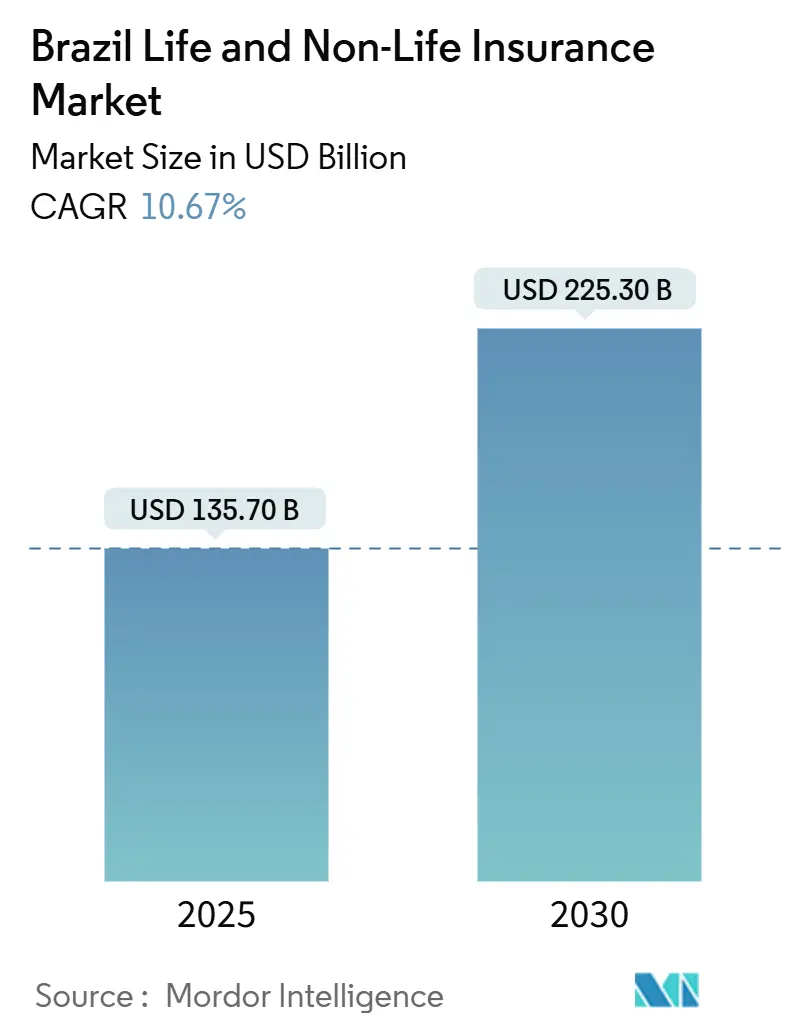

| Taille du Marché (2025) | 135.70 Milliards de dollars |

| Taille du Marché (2030) | 225.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.67% CAGR |

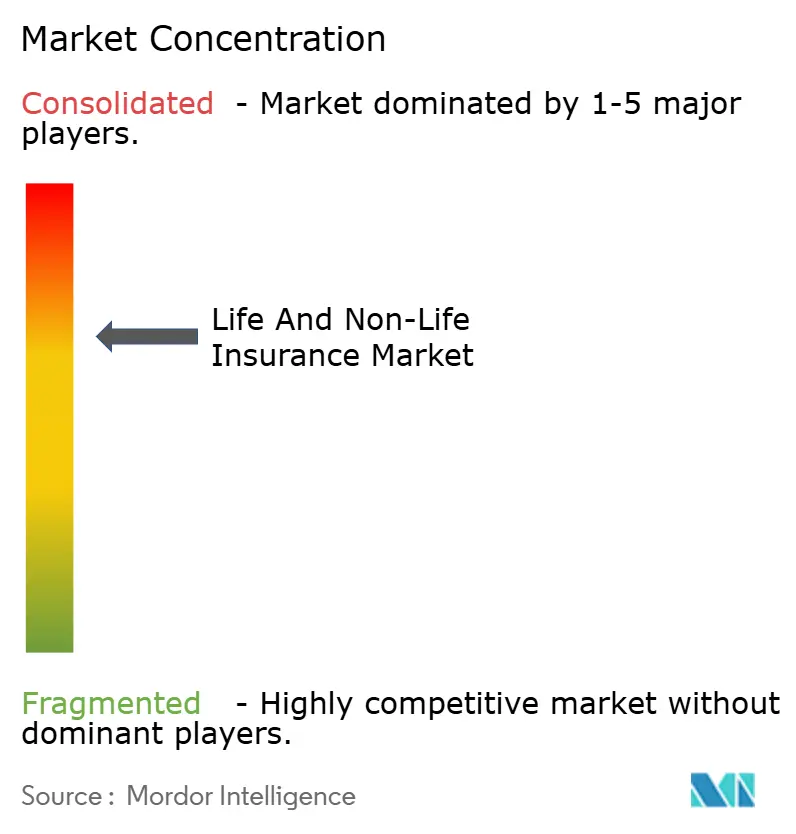

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché brésilien de l'assurance vie et non-vie par Mordor Intelligence

Le marché brésilien de l'assurance vie et non-vie est évalué à 135,7 milliards USD en 2025 et devrait atteindre 225,3 milliards USD d'ici 2030, reflétant un TCAC de 10,67 %. La croissance provient d'une classe moyenne en expansion, d'une meilleure éducation financière et du pivot rapide des assureurs vers la distribution numérique. Les réformes législatives, telles que la Loi sur les contrats d'assurance de 2024, améliorent la transparence et la confiance des consommateurs, tandis que le régime d'assurance ouverte et le réseau de paiement instantané PIX réduisent les coûts d'acquisition et élargissent l'accès. L'aggravation des risques climatiques, le vieillissement de la population et la réactivation de la couverture automobile obligatoire DPVAT amplifient davantage les volumes de primes, positionnant le marché brésilien de l'assurance vie et non-vie pour une expansion soutenue.

Points clés du rapport

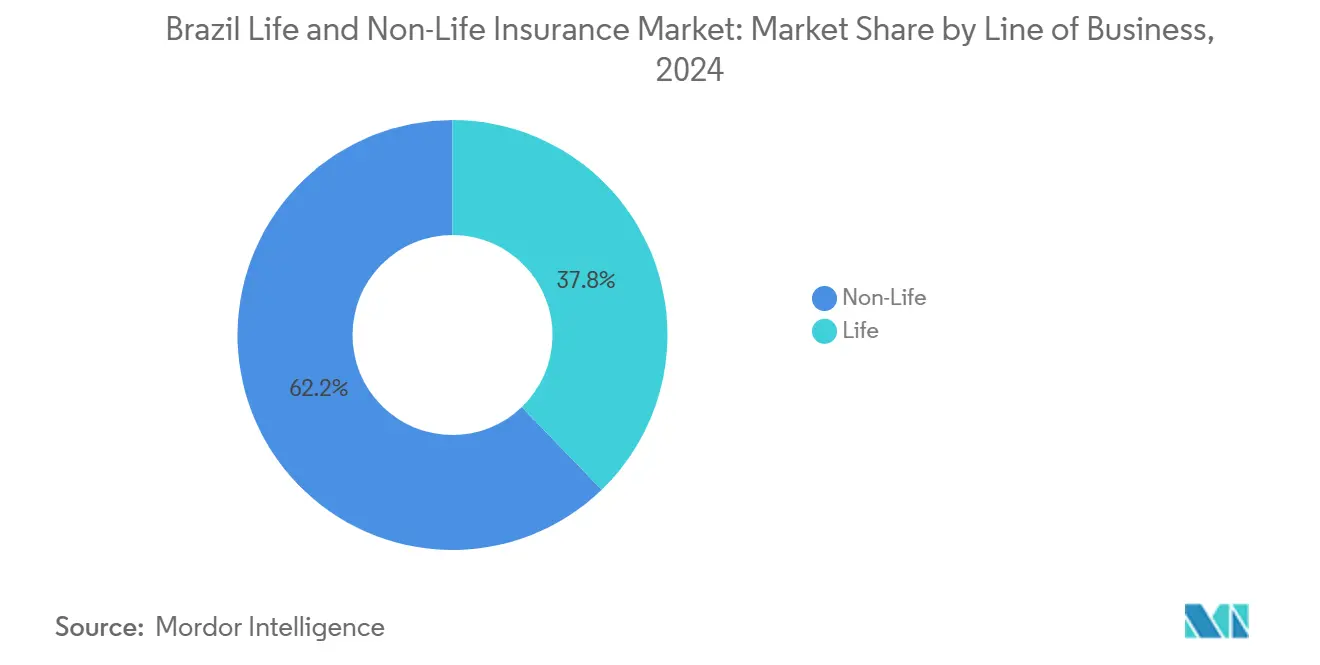

- Par secteur d'activité, la non-vie dominait avec 62,2 % des parts du marché brésilien de l'assurance vie et non-vie en 2024, tandis que les pensions/rentes devraient croître à un TCAC de 9,21 % jusqu'en 2030.

- Par canal de distribution, la bancassurance détenait 45,1 % de la taille du marché brésilien de l'assurance vie et non-vie en 2024, tandis que le direct et numérique progresse à un TCAC de 14,2 % entre 2025-2030.

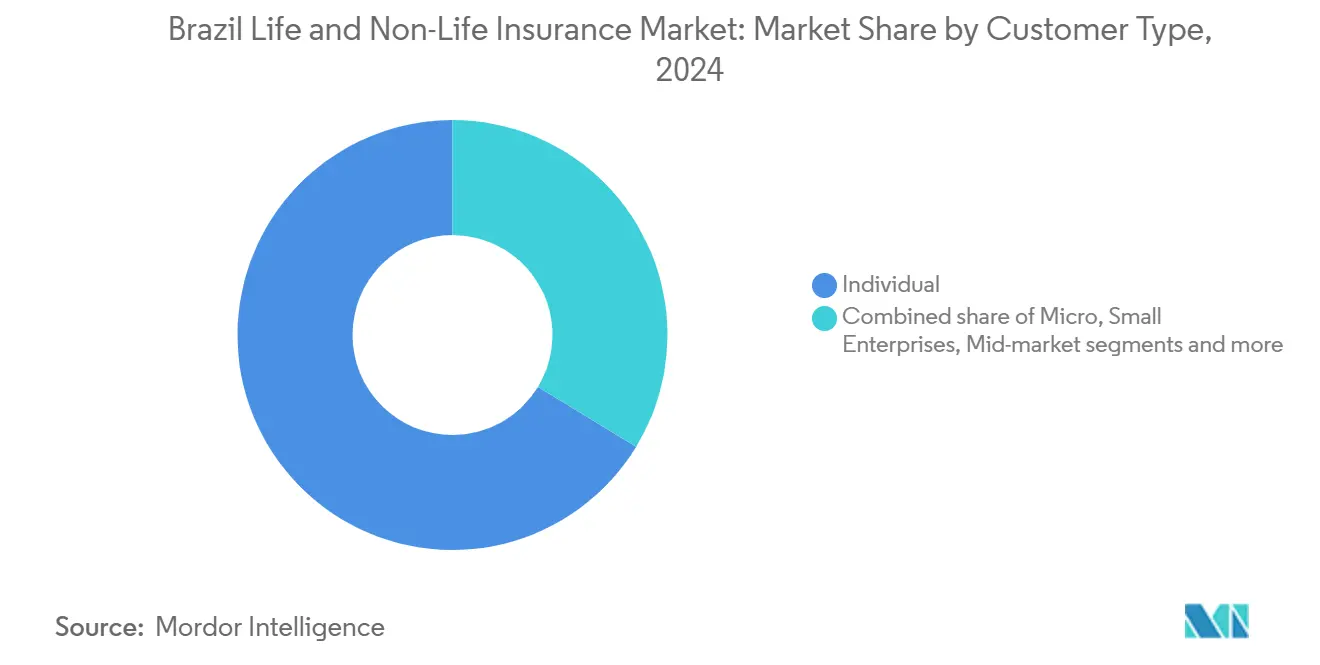

- Par type de clientèle, les particuliers représentaient 66,3 % de la taille du marché brésilien de l'assurance vie et non-vie en 2024 ; les micro et petites entreprises devraient croître à un TCAC de 8,5 % jusqu'en 2030.

- Les 5 premiers assureurs contrôlaient un tiers des primes de 2024, soulignant un paysage concentré

Tendances et perspectives du marché brésilien de l'assurance vie et non-vie

Analyse d'impact des moteurs

| Moteur | (~)% Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des pensions privées via incitations fiscales | +2.1% | National - plus fort dans le Sud-Est et le Sud | Long terme (≥ 4 ans) |

| Distribution numérique via PIX et Assurance ouverte | +2.8% | National - adoption précoce dans les villes du Sud-Est | Moyen terme (2-4 ans) |

| Catastrophes liées au climat augmentant la demande biens et agricole | +1.9% | Sud et Nord-Est ; répercussion sur le Centre-Ouest | Court terme (≤ 2 ans) |

| Redémarrage DPVAT et flotte véhicules plus importante | +1.5% | National - effet plus élevé dans le Sud-Est et le Sud | Court terme (≤ 2 ans) |

| Vieillissement population augmentant demande VGBL | +1.8% | Sud-Est et Sud ; progressivement national | Long terme (≥ 4 ans) |

| Concessions d'infrastructure stimulant les pools de caution | +1.2% | Sud-Est et Centre-Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des plans de pension privés portée par les incitations fiscales

Le secteur des pensions privées du Brésil connaît un essor, porté par les avantages fiscaux des plans VGBL et PGBL et un système de pensions publiques qui ne couvre que 40-50 % du revenu pré-retraite. Au T1 2025, les réserves de pensions ont enregistré une hausse annuelle de 12,4 %, avec Brasilprev affichant une progression notable de 16,6 % du résultat net. Les assureurs offrent désormais des produits hybrides qui fusionnent protection de longévité et stratégies d'investissement sur mesure, attirant particulièrement les épargnants à revenus moyens. Alors que la démographie des 60+ devrait atteindre 21,5 % d'ici 2030, la demande de solutions de retraite est prête pour la croissance. De plus, les innovations comme les calendriers de cotisation flexibles et l'intégration numérique élargissent l'accès au-delà des grands centres urbains, améliorant la pénétration du marché.

Dynamique de distribution numérique activée par les cadres PIX et Assurance ouverte catalysant les polices à micro-tickets

L'adoption de PIX a atteint 75 % des Brésiliens, réduisant les frictions de collecte des primes grâce aux virements en temps réel, sans frais, effectués en trois secondes. Parallèlement, les API d'Assurance ouverte permettent la portabilité sécurisée des données, laissant les nouveaux entrants adapter les couvertures intégrées tarifées à partir de 0,90 USD. Les assureurs intègrent désormais des protections contextuelles dans les caisses e-commerce et les applications de VTC, élargissant la pénétration parmi les groupes à revenus plus faibles. Les coûts d'acquisition ont baissé, soutenant une croissance rentable dans les lignes à micro-tickets. La dynamique est plus forte à São Paulo et Rio de Janeiro, mais se diffuse rapidement à l'échelle nationale alors que les portefeuilles numériques gagnent en ampleur.

Augmentation des catastrophes liées au climat soulevant la demande d'assurance biens et agricole

Les événements météorologiques sévères redéfinissent les attentes de risque. Les inondations de mai 2024 dans le Rio Grande do Sul ont causé 7 milliards USD de pertes, dont seulement 2 milliards USD étaient assurés[1]Munich Re, "Natural Disaster Figures 2024," munichre.com. Par conséquent, la sensibilisation a soulevé l'adoption de l'assurance agricole de 27 % dans les zones impactées. La couverture paramétrique avec déclencheurs de données satellitaires raccourcit les cycles de paiement, attirant agriculteurs et PME. Le fonds fédéral de risque extraordinaire subventionne les primes, stimulant davantage l'adoption dans le corridor de sécheresse du Nord-Est. Les assureurs biens recalibrent les modèles à la volatilité climatique, intégrant des remises de résilience pour les codes de construction améliorés.

Réactivation du DPVAT et hausse de la flotte de véhicules stimulant les primes automobiles obligatoires

En 2024, la réactivation par le Brésil du DPVAT (Danos Pessoais Causados por Veículos Automotores de Via Terrestre), l'assurance obligatoire nationale contre les dommages corporels liés aux véhicules, a revitalisé les marchés d'assurance. Cette relance a non seulement réintroduit un afflux régulier de primes automobiles obligatoires mais s'est également accompagnée d'une hausse de 7,3 % de la flotte de véhicules nationale, amplifiant les volumes de primes[2]Banco Central do Brasil, "Monetary Policy Report - March 2025," bcb.gov.br. Soutenue par le déploiement de l'automatisation numérique des sinistres, l'efficacité a bondi, réduisant les temps de règlement moyens de 45 jours à seulement 10. Porto Seguro, un assureur leader avec une part dominante de 28 % dans le segment automobile, utilise habilement des plateformes basées sur des applications pour faire évoluer les assurés DPVAT vers des packages d'assurance automobile plus complets. De plus, cette couverture obligatoire renouvelée ne fait pas que familiariser les consommateurs avec les produits d'assurance mais ouvre aussi la voie à des opportunités de vente croisée, telles que l'assistance routière et la couverture accident personnel, alimentant davantage la croissance du marché.

Analyse d'impact des contraintes

| Contrainte | (~)% Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des sinistres en automobile et santé | -1.2% | National - aiguë dans le Sud-Est et le Sud | Moyen terme (2-4 ans) |

| Austérité fiscale et règles fiscales changeantes | -0.9% | National | Court terme (≤ 2 ans) |

| Méfiance des consommateurs après épisodes de vente abusive | -0.7% | Nord-Est et Nord | Moyen terme (2-4 ans) |

| Pression tarifaire des MGA/InsurTechs numériques | -0.8% | Origine dans le Sud-Est ; en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation des sinistres en lignes automobile et santé érodant les marges de souscription

Au Brésil, les assureurs automobile et santé font face à une inflation croissante des sinistres, comprimant leurs marges de souscription. En 2024, les coûts des pièces détachées et de la main-d'œuvre ont bondi de 14,2 %, tandis que les dépenses de procédures médicales ont grimpé de 16,8 %[3]Aon, "Q3 2024 Global Insurance Market Overview," aon.com. Cette compression des marges est encore intensifiée par les plafonds réglementaires sur les ajustements de primes, limitant les capacités de re-tarification des assureurs. Pour atténuer ces défis, les assureurs adoptent de plus en plus d'outils IA pour la détection de fraude et la gestion des risques. Un cas concret : SulAmérica a exploité l'analytique prédictive, réalisant une réduction de 8,3 % de son coût par sinistre. Dans le secteur santé, les assureurs pilotent des modèles de soins basés sur la valeur, mettant l'accent sur les résultats patients plutôt que sur les remboursements traditionnels basés sur le volume. Pourtant, un obstacle significatif demeure : étendre ces approches innovantes à travers les régions variées du Brésil.

Austérité fiscale et changements fréquents des règles fiscales causant une volatilité des primes

Le resserrement fiscal et l'évolution des cadres fiscaux créent une volatilité des primes dans le secteur d'assurance brésilien. La mise en œuvre de la réforme de la TVA et un taux Selic de 14,25 % début 2025 ont poussé les coûts du capital et compliqué la tarification des produits. Les assureurs équipés de simulateurs actif-passif sophistiqués peuvent ajuster les garanties dans les produits de pension VGBL et PGBL pour aider à protéger les épargnants des fluctuations de taux d'intérêt. Cependant, l'incertitude fiscale continue cause des retards dans les achats d'assurance d'entreprise, particulièrement dans des segments comme les cautionnements et les plans santé de grands groupes. Bien que l'organisme de régulation SUSEP s'engage plus activement avec les parties prenantes de l'industrie pour clarifier les interprétations politiques, les plus petits assureurs continuent de faire face à des courbes d'apprentissage raides pour naviguer dans l'environnement fiscal en évolution.

Analyse par segment

Par secteur d'activité : La croissance des pensions redéfinit le mix de portefeuille

Les réserves de pensions et rentes augmentent plus rapidement que toute autre couverture, avec un TCAC prévu de 9,2 % jusqu'en 2030. En conséquence, la taille du marché brésilien de l'assurance vie et non-vie pour les pensions devrait capturer une part plus importante des pools de primes futurs. Les produits VGBL avantagés fiscalement dominent, soutenus par les faibles taux de remplacement des pensions publiques et le changement démographique vers une cohorte 60+ qui représentera 21,5 % de la population. Les assureurs superposent des fonds à thème ESG et des enveloppes à échéance cible pour diversifier les offres.

La couverture non-vie représentait 62,2 % des primes 2024, portée principalement par les lignes automobile, biens et agricoles. L'expérience catastrophe a re-tarifé le risque, poussant les taux non-vie moyens vers le haut. Néanmoins, les fonctionnalités automobile intégrées et les couvertures de récoltes réactives au climat améliorent la rétention. La part du marché brésilien de l'assurance vie et non-vie pour l'automobile est restée considérable malgré les remises télématiques basées sur le kilométrage gagnant en popularité parmi les jeunes conducteurs recherchant l'abordabilité.

Par canal de distribution : Les plateformes numériques défient la dominance historique

La bancassurance a conservé une part de revenus de 45,1 % en 2024 en raison du secteur bancaire concentré du Brésil et des relations étroites banque-client. Pourtant, les canaux directs et numériques évoluent à un TCAC de 14,2 %, élargissant leur part de la taille du marché brésilien de l'assurance vie et non-vie chaque année. Les parcours d'applications mobiles exploitant les paiements PIX en un clic stimulent la conversion, et les écosystèmes d'Assurance ouverte activés par API permettent aux plateformes tierces d'intégrer des offres contextuelles.

Les volumes menés par les courtiers se maintiennent stables alors que les intermédiaires pivotent vers des rôles consultatifs. Les grandes sociétés de courtage regroupent des solutions cyber et climatiques pour les clients du marché intermédiaire qui ont besoin de conseils en risque sur mesure. Pendant ce temps, les détaillants d'affinité et les applications de VTC distribuent instantanément des micro-polices, illustrant la transition de l'industrie brésilienne de l'assurance vie et non-vie vers des modèles d'engagement omnicanal à la fois centrés sur le conseil et numérisés.

Par type de clientèle : Les petites entreprises émergent comme une frontière de croissance de premier plan

Les particuliers détenaient collectivement 66,3 % des primes 2024, étayant des flux de trésorerie stables pour les lignes vie, santé et automobile obligatoire. Les outils de segmentation client analysent désormais les données de bureau de crédit et comportementales pour adapter les bouquets de couverture et encourager les mises à niveau. Les micro et petites entreprises, représentant 99,5 % des firmes brésiliennes, stimuleront l'expansion des primes avec un TCAC de 8,5 % jusqu'en 2030. Les assureurs co-développent des couvertures intégrées avec les prêteurs fintech, facilitant les frictions d'intégration. Les entreprises du marché intermédiaire gravitent vers la ligne cyber alors que la numérisation de la chaîne d'approvisionnement amplifie l'exposition à la responsabilité civile. Les concessions d'infrastructure du secteur public étendent les exigences de caution, élargissant une niche spécialisée servie par une poignée d'acteurs experts.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Le Sud-Est du Brésil ancre la génération de primes, alimentée par le revenu élevé par habitant de São Paulo et l'écosystème financier dense. L'adoption vie et santé est bien au-dessus des normes nationales, et la pénétration des canaux numériques y est la plus profonde, permettant aux acteurs en place de tester la souscription pilotée par IA avec des données riches. Malgré la maturité, la croissance incrémentielle reste attrayante alors que les assureurs pratiquent la vente croisée de retraite et d'enveloppes d'investissement à une classe moyenne technophile.

Le Sud attire une attention croissante après que les inondations de 2024 ont exposé la sous-assurance des biens et de l'agrobusiness. L'adoption de couvertures climatiques paramétriques et de polices de récolte multi-périls croît à des taux à deux chiffres. La pénétration automobile est près de la saturation, pourtant les dispositifs télématiques qui récompensent la conduite sûre prolongent la vitalité du marché. Les assureurs multiligne utilisent des succursales régionales pour intégrer le service des sinistres, renforçant la fidélité au milieu de la volatilité catastrophique.

Le Nord-Est et le Centre-Ouest forment la frontière émergente pour le marché brésilien de l'assurance vie et non-vie. La mécanisation agricole, les concessions d'infrastructure et les investissements touristiques débloquent de nouveaux pools de primes. Les régimes ruraux subventionnés stimulent l'abordabilité de la couverture de récolte, tandis que les produits d'accident personnel à micro-tickets résonnent avec les ménages de classe moyenne inférieure. Le Nord est à la traîne mais démontre une dynamique naissante dans les centres urbains où l'usage fintech s'accélère ; les campagnes d'éducation financière ciblées par SUSEP et les associations industrielles signalent des gains incrémentiels à venir.

Paysage concurrentiel

La concentration du marché reste élevée : les cinq principaux assureurs détenaient environ un tiers de la part de marché en 2024, signalant une structure oligopolistique. Porto Seguro domine l'automobile avec une part majeure, exploitant des réseaux d'assistance intégrés pour délivrer un support routier rapide. Brasilseg affilié à une banque capitalise sur l'empreinte Banco do Brasil pour pousser les lignes pension et rurales profondément dans les municipalités agricoles.

La transformation numérique est un impératif stratégique. BB Seguridade a alloué 96 millions USD à l'IT en 2024, déployant des chatbots IA et l'analytique prédictive des sinistres. Tokio Marine a amélioré son système central cloud, réduisant le temps d'émission de police à moins de cinq minutes pour les lignes de détail. Les acteurs de niche tels que MAG Seguros, se concentrant sur les produits vie d'affinité via des partenariats de déduction sur salaire, se taillent des positions défendables en dehors des canaux de bancassurance mainstream.

Les entrants Insurtech, incluant les MGA numériques spécialisés dans l'automobile basée sur l'usage et les couvertures voyage intégrées, augmentent la transparence des prix. Les partenariats entre acteurs et Insurtech fleurissent - les souscripteurs établis fournissent la capacité du bilan tandis que les startups contribuent au talent en science des données. L'Assurance ouverte accélère ces collaborations en standardisant les protocoles d'échange de données, démantelant davantage les fossés de distribution historiques.

Leaders de l'industrie brésilienne de l'assurance vie et non-vie

-

Bradesco Seguros S/A

-

MAPFRE VIDA S/A

-

Porto Seguro Companhia de Seguros Gerais

-

Itaú Unibanco Seguros SA

-

Caixa Seguridade Participações SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Le système coopératif (Sistema OCB) a officiellement lancé Ramo Seguros, permettant aux coopératives de souscrire plusieurs classes d'assurance sous la Loi 213/25, élargissant la concurrence dans les zones mal desservies.

- Mars 2025 : La Banque centrale a relevé le taux Selic à 14,25 %, remodelant les stratégies d'investissement des assureurs pour les produits d'épargne à longue durée.

- Janvier 2025 : SUSEP a émis la Résolution 47/2024, opérationnalisant le Plan réglementaire 2025 qui couvre les règles des courtiers et l'entrée des coopératives.

- Décembre 2024 : Le Brésil a promulgué la nouvelle Loi sur les contrats d'assurance (15.040/2024), interdisant les annulations unilatérales et imposant une échéance de paiement des sinistres de 30 jours.

Portée du rapport sur le marché brésilien de l'assurance vie et non-vie

Ce rapport vise à fournir une analyse détaillée du marché de l'assurance vie et non-vie au Brésil. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et marchés régionaux, et les perspectives sur divers types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel dans le marché de l'assurance vie et non-vie au Brésil.

| Assurance vie | Assurance temporaire | |

| Assurance vie entière | ||

| Assurance vie universelle (VGBL/PGBL) | ||

| Pensions / Rentes | ||

| Assurance crédit | ||

| Accident personnel | ||

| Assurance non-vie | Automobile | Voitures particulières |

| Véhicules commerciaux | ||

| Motocycles | ||

| Flotte | ||

| Biens et incendie | ||

| Agricole | ||

| Responsabilité civile (D&O, Professionnelle) | ||

| Santé et complémentaire | ||

| Maritime, aviation et transport | ||

| Caution et crédit | ||

| Cyber | ||

| Bancassurance |

| Courtiers et agents |

| Direct et numérique |

| Partenariats d'affinité et de détail |

| Régimes de lieu de travail / groupe |

| Particulier |

| Micro et petites entreprises |

| Marché intermédiaire et grandes entreprises |

| Secteur public et projets d'infrastructure |

| Sud-Est |

| Sud |

| Nord-Est |

| Centre-Ouest |

| Nord |

| Par secteur d'activité | Assurance vie | Assurance temporaire | |

| Assurance vie entière | |||

| Assurance vie universelle (VGBL/PGBL) | |||

| Pensions / Rentes | |||

| Assurance crédit | |||

| Accident personnel | |||

| Assurance non-vie | Automobile | Voitures particulières | |

| Véhicules commerciaux | |||

| Motocycles | |||

| Flotte | |||

| Biens et incendie | |||

| Agricole | |||

| Responsabilité civile (D&O, Professionnelle) | |||

| Santé et complémentaire | |||

| Maritime, aviation et transport | |||

| Caution et crédit | |||

| Cyber | |||

| Par canal de distribution | Bancassurance | ||

| Courtiers et agents | |||

| Direct et numérique | |||

| Partenariats d'affinité et de détail | |||

| Régimes de lieu de travail / groupe | |||

| Par type de clientèle | Particulier | ||

| Micro et petites entreprises | |||

| Marché intermédiaire et grandes entreprises | |||

| Secteur public et projets d'infrastructure | |||

| Par région | Sud-Est | ||

| Sud | |||

| Nord-Est | |||

| Centre-Ouest | |||

| Nord | |||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché brésilien de l'assurance vie et non-vie ?

Le marché est évalué à 135,7 milliards USD en 2025 et devrait atteindre 225,3 milliards USD d'ici 2030.

Quel secteur d'activité connaît l'expansion la plus rapide ?

Les produits de pension et rente mènent la croissance, avec un TCAC de 9,2 % attendu entre 2025 et 2030.

À quelle vitesse les canaux numériques croissent-ils dans la distribution d'assurance brésilienne ?

Les canaux directs et numériques devraient afficher un TCAC de 14 % de 2025-2030, surpassant tous les réseaux traditionnels.

Quelle région contribue à la plus grande part des primes ?

Le Sud-Est conserve la plus grande part en raison de son poids économique et de la concentration d'institutions financières.

Dernière mise à jour de la page le: