Taille et part du marché des services de technologie financière en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

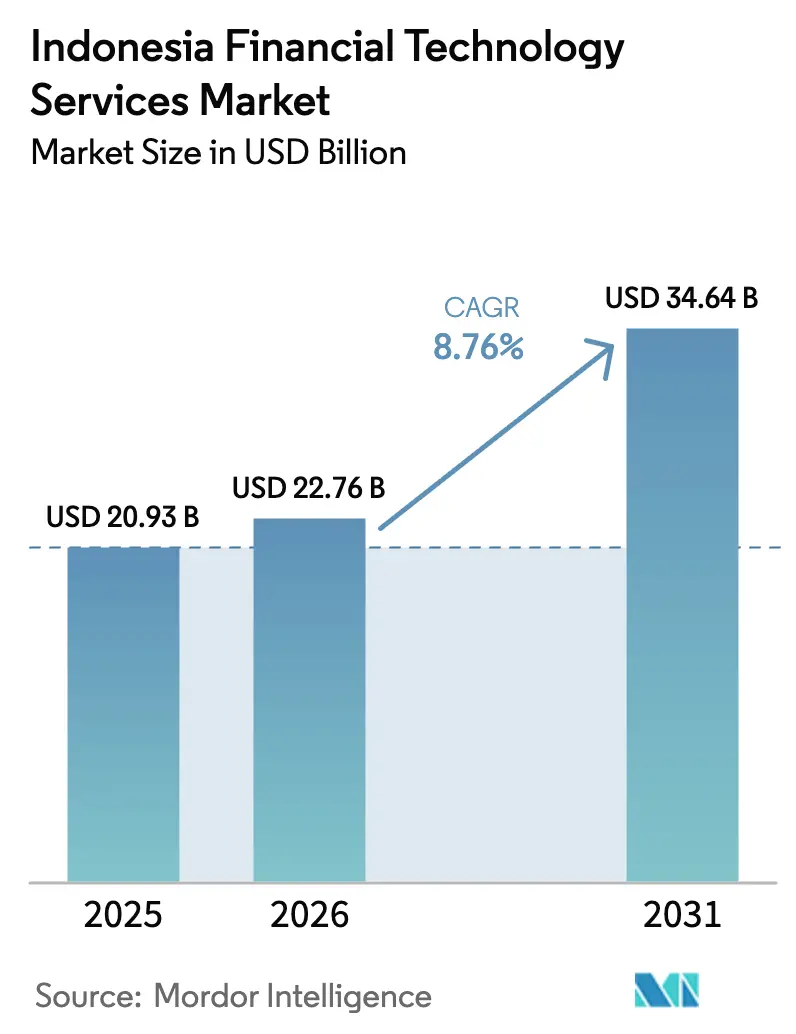

| Taille du marché de l'année de base (2025) | 20.93 Milliards de dollars |

| Taille du Marché (2026) | 22.76 Milliards de dollars |

| Taille du Marché (2031) | 34.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

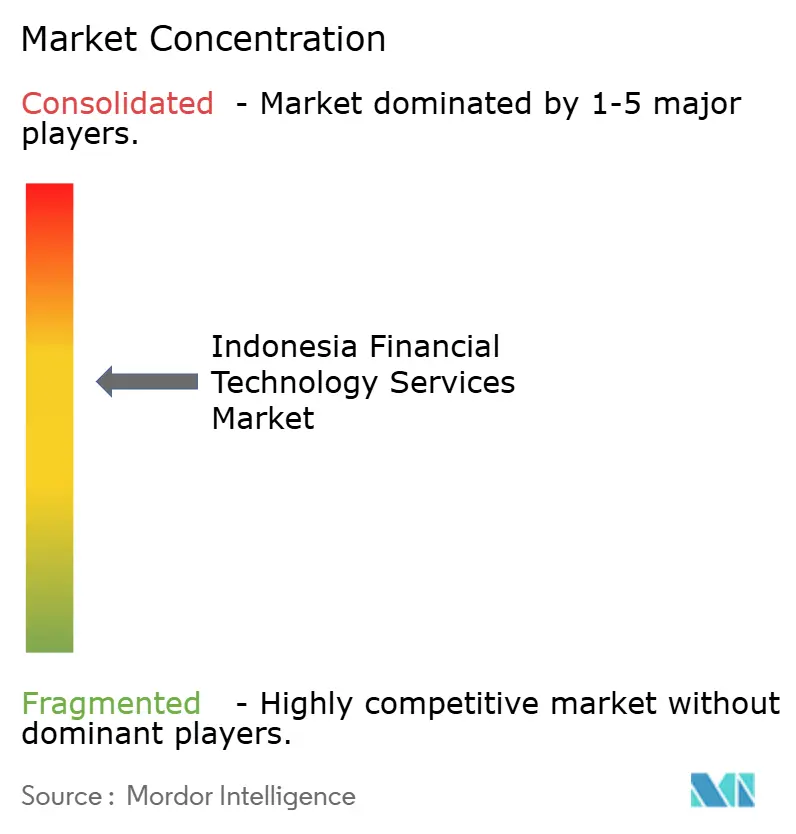

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de technologie financière en Indonésie par Mordor Intelligence

La taille du marché des services de technologie financière en Indonésie était évaluée à 20,93 milliards USD en 2025 et devrait croître de 22,76 milliards USD en 2026 pour atteindre 34,64 milliards USD d'ici 2031, à un TCAC de 8,76 % durant la période de prévision (2026-2031). L'adoption massive des smartphones, le mandat national de code QR et les normes bancaires ouvertes basées sur les API accélèrent la pénétration des paiements numériques tout en favorisant des segments en pleine expansion, tels que la néobanque et les plateformes basées sur la chaîne de blocs. Les fournisseurs de produits continuent de se tourner vers des revenus basés sur les frais, stimulant l'adoption d'analyses à valeur ajoutée et de la finance intégrée dans les flux de travail du commerce de détail et des micro-entreprises. L'intensité concurrentielle reste modérée, GoPay, OVO et DANA s'appuyant sur des écosystèmes de super-applications, mais les révocations de licences en 2024 ont créé un espace pour les innovateurs conformes spécialisés dans la finance conforme à la charia et les transferts transfrontaliers. Les vents contraires réglementaires liés aux coûts de cybersécurité et aux délais de délivrance des licences prolongés tempèrent l'expansion à court terme, mais ne compromettent pas la transition de l'Indonésie vers une économie à faible utilisation des espèces.

Points clés du rapport

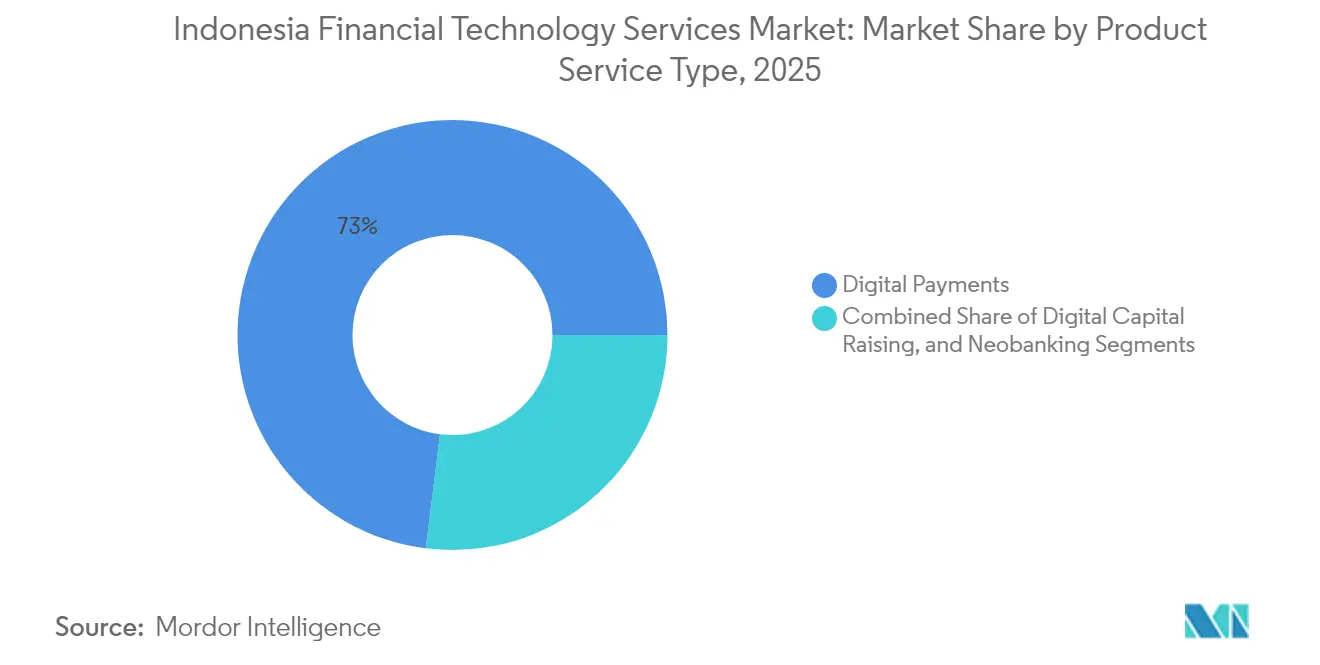

- Par type de service, les paiements numériques ont dominé avec une part de revenus de 73,02 % en 2025 ; la néobanque devrait progresser à un TCAC de 9,62 % jusqu'en 2031.

- Par utilisateur final, les consommateurs de détail représentaient 67,58 % de l'adoption en 2025, tandis que les micro et petites entreprises devraient afficher le TCAC prévisionnel le plus élevé de 9,35 % de 2025 à 2031.

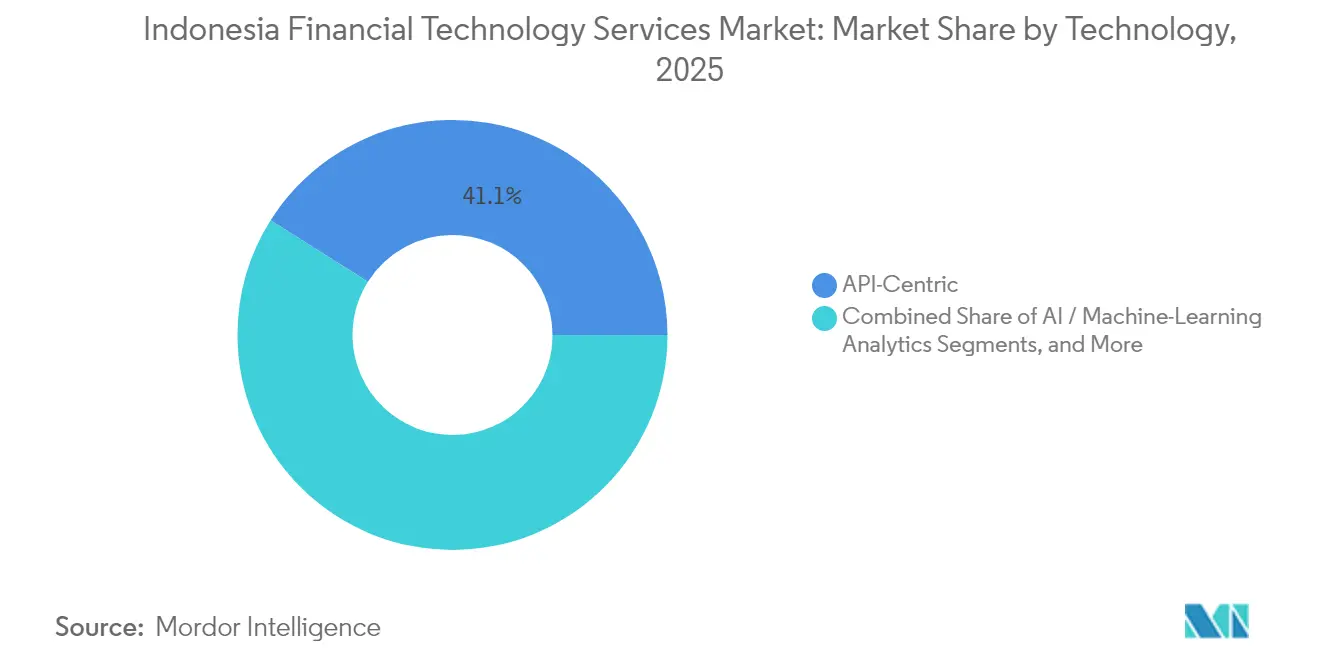

- Par technologie, les plateformes centrées sur les API détenaient 41,05 % de la part de marché des services de technologie financière en Indonésie en 2025, tandis que la chaîne de blocs et les technologies de registre distribué devraient progresser à un TCAC de 10,25 %.

- Par canal de service, les applications mobiles ont capté 83,02 % des utilisations en 2025, mais les super-applications intégrées représentent la voie à la croissance la plus rapide, avec un TCAC de 9,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de technologie financière en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte pénétration des smartphones et des données mobiles | +2.10% | National, avec une concentration urbaine à Jakarta, Surabaya, Medan | Court terme (≤ 2 ans) |

| Mandat gouvernemental de paiement sans espèces via le QRIS | +1.80% | National, avec une adoption accélérée dans les villes de niveau 1 et de niveau 2 | Moyen terme (2-4 ans) |

| Population non bancarisée à la recherche d'une inclusion financière | +1.50% | Zones rurales, provinces de l'Indonésie orientale, îles éloignées | Long terme (≥ 4 ans) |

| Déploiement des normes bancaires ouvertes basées sur les API | +1.20% | National, avec une mise en œuvre précoce dans les principaux centres financiers | Moyen terme (2-4 ans) |

| Essor des offres de technologie financière conformes à la charia | +0.90% | National, avec une concentration à Aceh, Java occidental, Java central | Long terme (≥ 4 ans) |

| Demande de paiements transfrontaliers liée aux entrées de fonds de transfert | +0.70% | Régions frontalières, grandes villes avec des populations de travailleurs migrants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte pénétration des smartphones et des données mobiles accélère la banque axée sur le numérique

La possession de smartphones a atteint 89,1 % en 2024, et les réseaux 4G desservent désormais 95 % des zones peuplées, permettant une banque native sur appareil pour les utilisateurs urbains et ruraux. Les smartphones Android à bas prix inférieurs à 100 USD et les forfaits de données inférieurs à 5 USD par mois suppriment les obstacles tarifaires, tandis que la consommation moyenne de données de 17,3 Go par utilisateur prend en charge la vérification d'identité par vidéo et la surveillance en temps réel. Par conséquent, les nouveaux entrants peuvent contourner les réseaux d'agences coûteux et atteindre néanmoins une échelle nationale.

Le mandat gouvernemental de paiement sans espèces via le QRIS crée une infrastructure de paiement unifiée

Le QRIS a traité plus de 16 milliards de transactions d'une valeur de 2 600 billions IDR (173,3 milliards USD) en 2024, réduisant les frais des petits commerçants de 2-3 % à 0,7 % et éliminant les multiples formats de codes QR. La couverture des services gouvernementaux, des impôts et des prestations sociales intègre davantage les paiements numériques dans la vie quotidienne, contribuant à une hausse structurelle des volumes sans espèces.

Le déploiement des normes bancaires ouvertes basées sur les API permet l'intégration des écosystèmes

Le lancement en 2024 du cadre d'API ouvertes SNAP a raccourci les cycles de mise sur le marché des produits de 40 % et réduit les coûts d'acquisition de 25 % pour les fournisseurs qui intègrent les infrastructures bancaires via des API standardisées. Les super-applications peuvent désormais ajouter des dépôts, des prêts et des assurances sans détenir de licence bancaire, tandis que les banques traditionnelles monétisent leur infrastructure via des frais d'utilisation plutôt que des applications propriétaires.

La population non bancarisée à la recherche d'une inclusion financière stimule l'expansion rurale

Soixante-dix-sept millions d'adultes restent non bancarisés, représentant une opportunité de 12 milliards USD. Les réseaux d'agents et les portefeuilles mobiles fournissent des services à des coûts inférieurs de 60 à 70 % à ceux des agences bancaires, permettant au microcrédit, aux paiements agricoles et aux transferts de fonds numériques d'atteindre des îles éloignées autrefois jugées non rentables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidents de cyberfraude et de violation de données | -1.30% | National, avec un impact plus élevé dans les zones urbaines à plus forte adoption numérique | Court terme (≤ 2 ans) |

| Retards d'approbation réglementaire et de délivrance de licences | -0.90% | National, affectant tous les acteurs du marché de manière égale | Moyen terme (2-4 ans) |

| Structure de coûts élevés pour l'intégration via la vérification d'identité électronique | -0.70% | National, avec un impact disproportionné sur les segments ruraux et à faibles revenus | Long terme (≥ 4 ans) |

| Risque de concentration chez les fournisseurs de services en nuage | -0.50% | National, avec des dépendances d'infrastructure critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les incidents de cyberfraude et de violation de données érodent la confiance des consommateurs

Plus de 1 300 cyberévénements en 2024 ont exposé 15 millions de dossiers d'utilisateurs et coûté au secteur 847 millions USD en pertes. Après des violations très médiatisées, 23 % des clients interrogés ont réduit leur utilisation des services de technologie financière, obligeant les fournisseurs à ajouter une authentification multifacteur et des analyses de fraude en temps réel à un coût annuel moyen de 2,3 millions USD par entreprise de taille moyenne.

Les retards d'approbation réglementaire et de délivrance de licences contraignent l'entrée sur le marché

Seulement 67 % des demandes de licence ont respecté l'objectif d'examen de 180 jours en 2024, et certaines ont nécessité jusqu'à 18 mois, entraînant une augmentation des coûts de pré-lancement de 1,8 million USD pour les entrants étrangers. Les mises à jour fréquentes des règles accentuent encore l'incertitude, donnant aux acteurs établis disposant d'équipes de conformité bien rodées un avantage en termes de délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les paiements dominent mais les néobanques gagnent du terrain

La taille du marché des services de technologie financière en Indonésie pour les paiements numériques représentait une part de 73,02 % en 2025, soutenue par l'omniprésence du QRIS qui a réduit les frais des commerçants. Pourtant, cette domination masque un resserrement des marges, incitant les fournisseurs à regrouper des analyses et des prêts à la chaîne d'approvisionnement. À l'inverse, les revenus de la néobanque devraient s'étendre à un TCAC de 9,62 %, reflétant la demande de gestion financière tout-en-un plutôt que de portefeuilles à fonction unique. Les investisseurs orientent également de nouveaux capitaux vers les plateformes de levée de capitaux numérique à mesure que la sophistication des investisseurs de détail et la clarté réglementaire progressent.

Les applications axées sur les transactions intègrent désormais des fonctionnalités d'épargne et d'investissement, tandis que les néobanques exploitent des cœurs natifs en nuage pour lancer des produits en quelques semaines. À mesure que la taille du marché des services de technologie financière en Indonésie évolue vers des propositions intégrées, les entreprises de paiement établies obtiennent soit des licences bancaires, soit concluent des partenariats d'API ouvertes pour défendre leur part de portefeuille.

Par utilisateur final : les micro-entreprises mènent la vague de numérisation

Les consommateurs de détail ont conservé 67,58 % de l'utilisation en 2025, mais la saturation dans les grandes villes ralentit leur croissance par rapport aux entreprises. Les micro et petites entreprises sont en voie d'atteindre un TCAC de 9,35 % jusqu'en 2031, grâce à la facturation électronique obligatoire et à l'acceptation simplifiée des codes QR. Ce segment attire également des prêteurs intégrés qui convertissent les données de point de vente en scores de crédit, aidant la part de marché des services de technologie financière en Indonésie dans le crédit à se tourner vers les entreprises sous-desservies.

Les agences gouvernementales versent des prestations sociales via des portefeuilles numériques, réduisant les coûts administratifs de 35 % et normalisant l'utilisation des services de technologie financière dans les districts éloignés. Les entreprises moyennes et grandes privilégient les liens API qui fusionnent la trésorerie, la paie et les achats au sein des suites de planification des ressources d'entreprise, renforçant l'ancrage du secteur des services de technologie financière en Indonésie dans les flux de travail interentreprises.

Par technologie : les API ancrent une transition vers la chaîne de blocs

Les architectures centrées sur les API sous-tendaient 41,05 % de la part de marché des services de technologie financière en Indonésie en 2025 et restent le tissu connectif pour une mise à l'échelle rapide. Le projet pilote de roupie numérique de la Banque d'Indonésie et le Projet Nexus accélèrent l'adoption de la chaîne de blocs, propulsant les revenus des registres distribués à un TCAC projeté de 10,25 %. La modernisation native en nuage permet aux acteurs établis de retirer progressivement leurs cœurs hérités, tandis que les moteurs d'intelligence artificielle alimentent la surveillance des fraudes et la prise de décision alternative en matière de crédit pour les emprunteurs à faible historique de crédit.

Les solutions hybrides combinent désormais le règlement par chaîne de blocs avec le scoring par intelligence artificielle via des passerelles API, permettant des paiements transfrontaliers plus rapides et une micro-assurance adaptée aux empreintes de données mobiles. Ces technologies convergentes consolident le marché des services de technologie financière en Indonésie autour d'architectures interopérables et modulaires.

Par canal de service : les super-applications reconfigurent les habitudes d'utilisation

Les applications mobiles représentaient 83,02 % des transactions en 2025, tandis que les super-applications intégrées élargissent leur attrait à un TCAC de 9,74 % en combinant la mobilité à la demande, la livraison de repas et la finance en une seule connexion. À mesure que les utilisateurs explorent des expériences groupées, les portefeuilles autonomes doivent ajouter une valeur différenciée ou risquer un taux d'attrition sur le marché des services de technologie financière en Indonésie. Le web de bureau reste pertinent pour les parcours d'assurance ou d'investissement de longue durée nécessitant des écrans plus grands, tandis que les réseaux d'agents comblent les lacunes en matière de culture numérique dans les zones rurales où les transactions assistées ont augmenté de 45 % l'année dernière.

Les modèles hybrides hors ligne vers en ligne satisfont simultanément les clients plus âgés recherchant une interaction en face à face et les nouveaux consommateurs numériques entrant dans l'écosystème par l'intermédiaire d'intermédiaires locaux de confiance. Cette réalité multicanal met en évidence la diversité géographique de l'Indonésie et suggère une croissance soutenue au-delà de Java.

Analyse géographique

Java et Sumatra ont généré la majeure partie des volumes de transactions en 2024 en raison de leurs populations denses et de leur connectivité supérieure. La proximité de Jakarta avec le hub financier de Singapour alimente les expériences transfrontalières, tandis que Surabaya et Medan ancrent les réseaux de commerçants régionaux. Pourtant, les provinces orientales offrent un potentiel de croissance plus rapide - l'adoption des smartphones progresse à partir d'une base plus faible, et les investissements dans le haut débit par satellite effaceront bientôt les lacunes de couverture. Les corridors du Projet Nexus reliant la Malaisie, la Thaïlande et les Philippines positionnent les villes frontalières comme des passerelles pour les transferts de fonds et les règlements commerciaux.

Les règles réglementaires s'appliquent à l'échelle nationale, mais l'intensité de l'application et les incitations fiscales locales diffèrent. Les zones économiques spéciales dans les îles orientales accordent aux startups de technologie financière des prélèvements réduits et des approbations municipales plus rapides, compensant en partie les coûts logistiques plus élevés liés à la desserte des zones éloignées. À mesure que les programmes d'inclusion financière s'étendent, les agents intégrés dans les coopératives et les magasins de village collectent des données de transaction qui alimentent des modèles de crédit alternatifs, élargissant l'empreinte du marché des services de technologie financière en Indonésie au-delà des centres urbains.

Les régions occidentales pourraient connaître une croissance en pourcentage plus lente, mais détiennent toujours les plus grands bassins de revenus absolus, incitant les grandes plateformes à lancer des offres premium de gestion de patrimoine et d'assurance ciblant les professionnels de la classe moyenne. Pendant ce temps, les fournisseurs plus petits spécialisés dans les interfaces en dialectes régionaux du bahasa ou dans le financement agricole se taillent des niches dans les provinces où les marques nationales sont moins bien implantées.

Paysage concurrentiel

La concentration est modérée : GoPay de GoTo, OVO de Grab et DANA commandent d'importants volumes de paiements, mais partagent l'arène avec plus de 150 opérateurs de technologie financière agréés. La purge des licences de 2024 a éliminé 127 prêteurs non conformes, faisant pencher la part de marché vers les entreprises bien capitalisées capables de satisfaire aux nouveaux seuils de capital et de cybersécurité. Les super-applications ont renforcé leurs avantages concurrentiels en absorbant des spécialistes verticaux : la fusion d'OVO avec Superbank offre désormais des produits de dépôt, de prêt et d'investissement au sein d'une seule expérience.

Les banques traditionnelles forment des coentreprises ou investissent dans des startups de technologie financière basées sur les API pour accélérer la transformation numérique tout en tirant parti de leurs avantages traditionnels en matière de confiance. Les projets pilotes de chaîne de blocs avec des prêteurs publics illustrent un pivot consistant à passer d'une concurrence frontale avec les acteurs de la technologie financière vers des partenariats symbiotiques. Des espaces blancs persistent dans la finance islamique, le crédit rural et les paiements de la chaîne d'approvisionnement des PME, où des innovateurs de niche se développent sur des modèles de bilan plus légers, soulignant que la dynamique du marché des services de technologie financière en Indonésie dépend à la fois de l'étendue de l'écosystème et d'une focalisation approfondie sur les segments.

Leaders du secteur des services de technologie financière en Indonésie

PT Ajaib Teknologi Indonesia

PT Investree Radhika Jaya

Grab Holdings Limited

PT GoTo Gojek Tokopedia Tbk

PT Akulalu Silvrr Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : GoTo a lancé une super-application axée sur les commerçants regroupant paiements, gestion des stocks et analyses pour approfondir l'engagement des PME.

- Septembre 2025 : La Banque d'Indonésie a achevé la deuxième phase de son projet pilote de roupie numérique, finalisant les normes techniques pour un déploiement à l'échelle nationale.

- Août 2025 : Xendit a levé 300 millions USD lors d'un financement de série D, portant sa valorisation à 2,5 milliards USD et affectant des ressources à la finance intégrée dans toute l'Asie du Sud-Est.

- Janvier 2025 : OVO a lancé une place de marché de micro-assurance couvrant les risques de santé, d'accident et de récolte, en utilisant une souscription en temps réel alimentée par des données de télécommunications et météorologiques.

Périmètre du rapport sur le marché des services de technologie financière en Indonésie

Le marché des services de technologie financière en Indonésie comprend l'estimation de la valeur totale des transactions effectuées par les fournisseurs de solutions de technologie financière du pays via leurs plateformes en ligne et autres canaux de paiement numériques.

Le marché des services de technologie financière en Indonésie est segmenté par type (levée de capitaux numérique, paiements numériques et néobanque) et par région (Java, Sumatra, Kalimantan et autres régions). Les tailles de marché et les prévisions sont fournies en USD pour tous les segments ci-dessus.

| Levée de capitaux numérique | Investissement participatif |

| Prêt participatif | |

| Prêt via plateforme | |

| Paiements numériques | Commerce numérique |

| Transferts de fonds numériques | |

| Paiements mobiles au point de vente | |

| Néobanque |

| Consommateurs individuels / de détail |

| Micro et petites entreprises |

| Entreprises moyennes et grandes |

| Entités gouvernementales et du secteur public |

| Architecture centrée sur les API |

| Chaîne de blocs et registre distribué |

| Plateformes natives en nuage |

| Analyse par intelligence artificielle et apprentissage automatique |

| Moteurs de mégadonnées et de données alternatives |

| Applications mobiles |

| Plateformes web |

| Réseaux d'agents / hors ligne vers en ligne |

| Super-applications intégrées |

| Par type de service | Levée de capitaux numérique | Investissement participatif |

| Prêt participatif | ||

| Prêt via plateforme | ||

| Paiements numériques | Commerce numérique | |

| Transferts de fonds numériques | ||

| Paiements mobiles au point de vente | ||

| Néobanque | ||

| Par utilisateur final | Consommateurs individuels / de détail | |

| Micro et petites entreprises | ||

| Entreprises moyennes et grandes | ||

| Entités gouvernementales et du secteur public | ||

| Par technologie | Architecture centrée sur les API | |

| Chaîne de blocs et registre distribué | ||

| Plateformes natives en nuage | ||

| Analyse par intelligence artificielle et apprentissage automatique | ||

| Moteurs de mégadonnées et de données alternatives | ||

| Par canal de service | Applications mobiles | |

| Plateformes web | ||

| Réseaux d'agents / hors ligne vers en ligne | ||

| Super-applications intégrées | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services de technologie financière en Indonésie en 2031 ?

Il devrait atteindre 34,64 milliards USD, avec un TCAC de 8,76 % à partir de 2026.

Quel segment se développe le plus rapidement au sein de l'écosystème de la technologie financière en Indonésie ?

La néobanque, avec un TCAC de 9,62 % projeté jusqu'en 2031, à mesure que les consommateurs migrent vers des plateformes intégrées de gestion financière.

Quelle est l'importance des paiements numériques aujourd'hui ?

Les paiements numériques représentaient 73,02 % des revenus en 2025, soutenus par la standardisation du QRIS qui a réduit les frais des commerçants et stimulé l'utilisation quotidienne.

Pourquoi les micro et petites entreprises sont-elles importantes pour la croissance de la technologie financière ?

Elles adoptent la technologie financière à un TCAC de 9,35 %, portées par la facturation électronique obligatoire et un accès facilité au crédit grâce au scoring basé sur les données.

Quel rôle joue la roupie numérique de la banque centrale ?

Le projet pilote en cours positionne l'Indonésie parmi les premiers adoptants de monnaie numérique de banque centrale, ouvrant la voie au règlement basé sur la chaîne de blocs et à la réduction des coûts transfrontaliers.

Comment la réglementation affecte-t-elle les nouveaux entrants sur le marché ?

Les examens de licences peuvent prendre jusqu'à 18 mois, portant les coûts de pré-lancement à 1,8 million USD et favorisant les acteurs établis disposant d'équipes de conformité bien rodées.

Dernière mise à jour de la page le: