Taille et part du marché indonésien des soins de santé connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

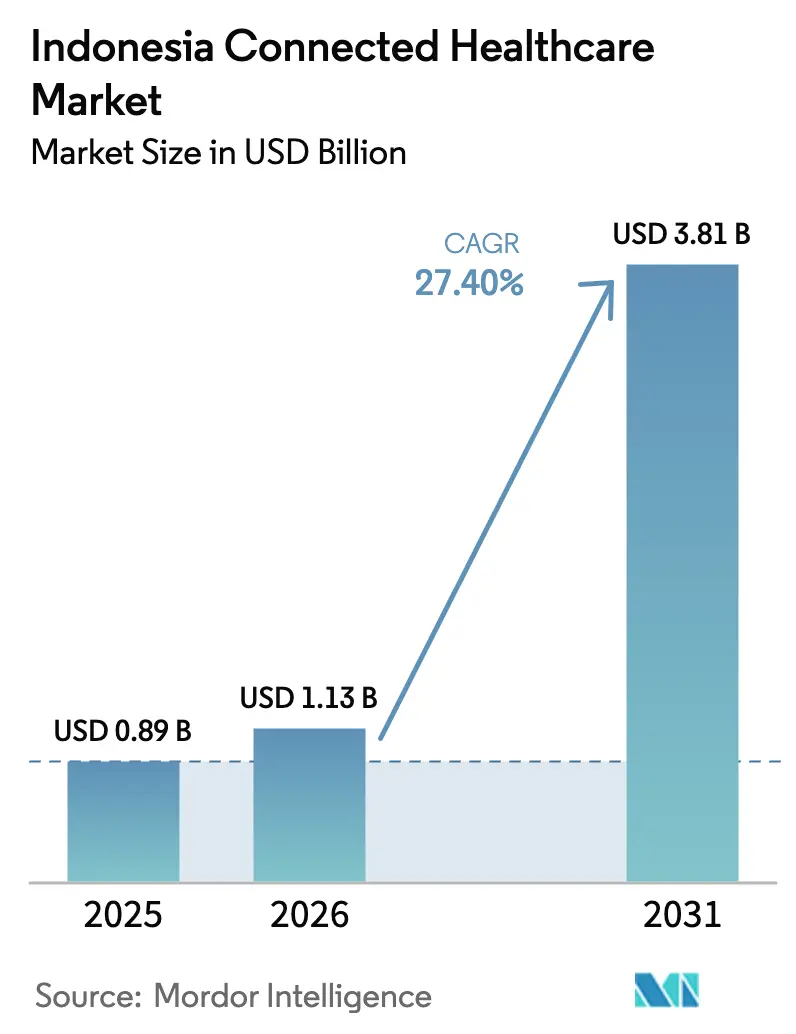

| Taille du marché de l'année de base (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien des soins de santé connectés par Mordor Intelligence

La taille du marché indonésien des soins de santé connectés en 2026 est estimée à 1,13 milliard USD, en hausse par rapport à la valeur de 2025 de 0,89 milliard USD, avec des projections pour 2031 indiquant 3,81 milliards USD, soit une croissance à un TCAC de 27,4 % sur la période 2026-2031. Les mandats de numérisation gouvernementaux, l'expansion de la couverture 5G et les flux réguliers de capital-risque constituent l'épine dorsale de cette expansion, tandis que les règles d'interopérabilité construites autour de la plateforme SATUSEHAT réduisent le risque d'intégration pour les prestataires.[1]Dezan Shira & Associates, "New Regulation Opens Up Foreign Investment Opportunities in Indonesia's Hospital Sector," ASEAN Briefing, aseanbriefing.com Les pilotes 5G ont déjà démontré des seuils de latence inférieurs à 25 millisecondes, ouvrant la voie à la chirurgie à distance et à la coordination en temps réel des unités de soins intensifs à distance. Des tours de financement par capital-risque dépassant 100 millions USD soulignent la confiance des investisseurs dans les opportunités de déploiement à l'échelle nationale. La fidélisation à la plateforme s'améliore également à mesure que les portefeuilles mobiles et les liens avec les pharmacies en ligne simplifient l'ensemble du parcours de soins. Enfin, la préférence pour le déploiement en cloud réduit le délai de rentabilisation pour les petits établissements situés en dehors de Java, accélérant la conversion du marché adressable.

Principaux enseignements du rapport

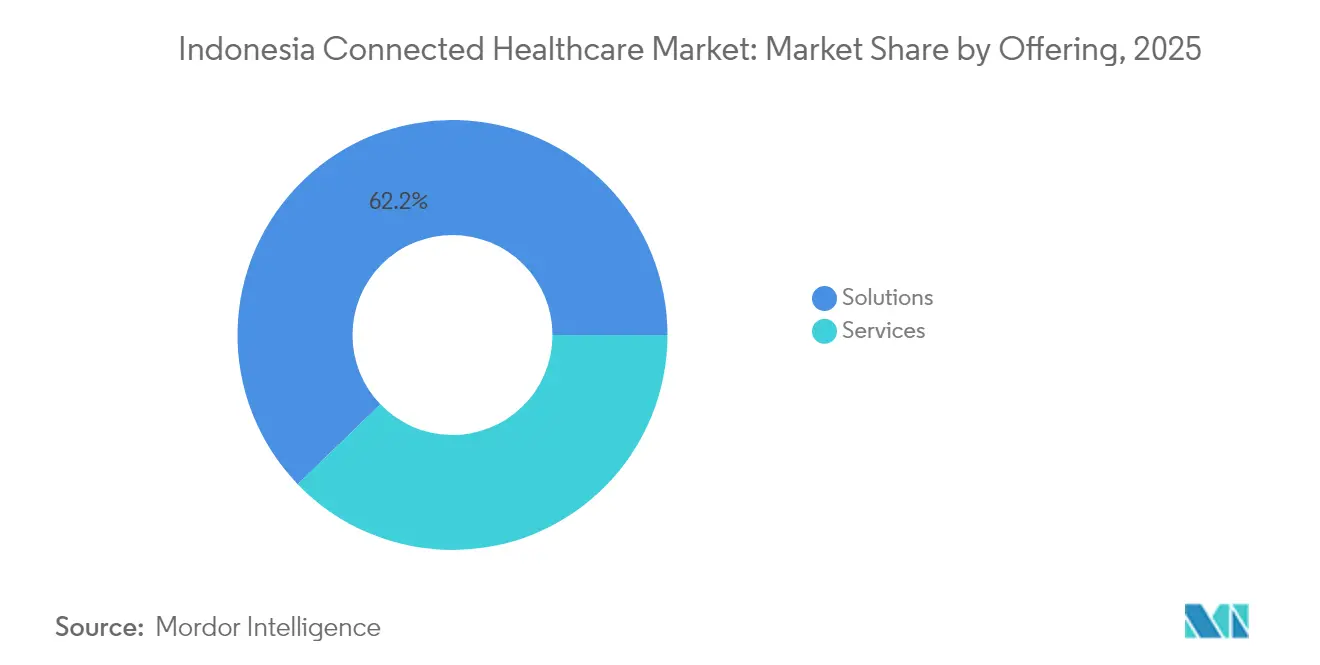

- Par offre, les solutions détenaient 62,20 % de la part du marché indonésien des soins de santé connectés en 2025, tandis que les services devraient se développer à un TCAC de 28,1 % jusqu'en 2031.

- Par cadre de soins, les hôpitaux représentaient 45,20 % de la taille du marché indonésien des soins de santé connectés en 2025 ; les soins à domicile progressent à un TCAC de 28,7 % jusqu'en 2031.

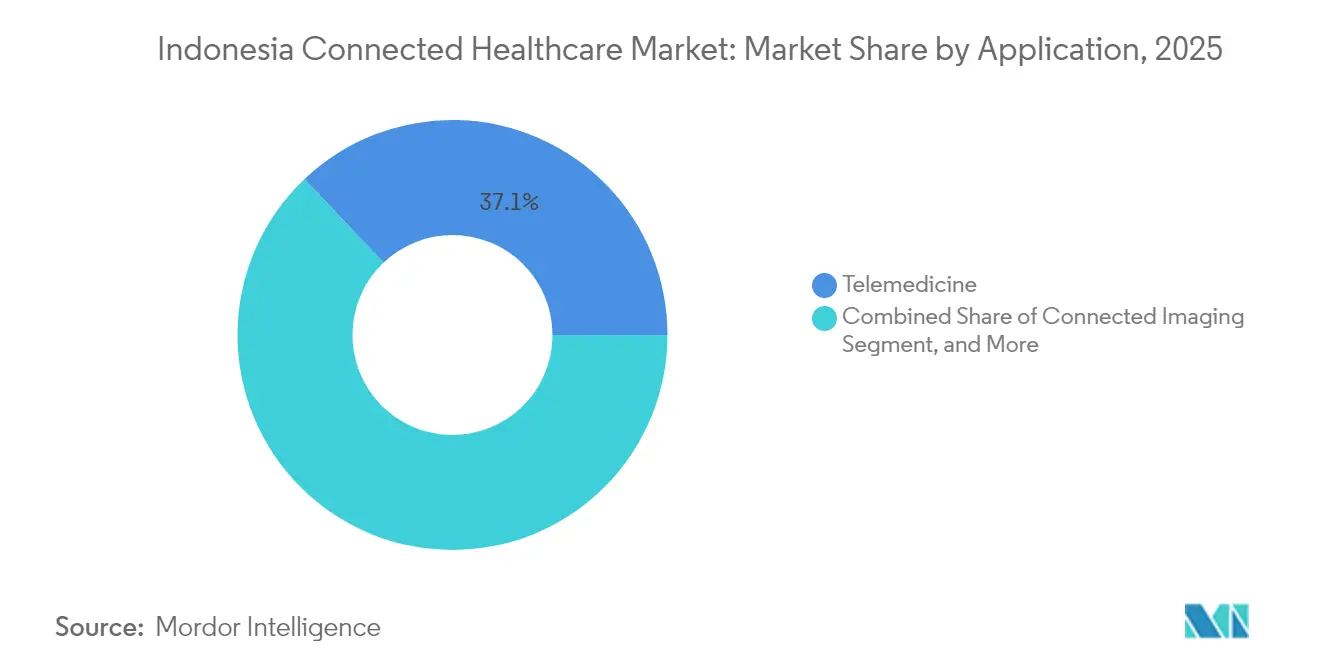

- Par application, la télémédecine était en tête avec une part de 37,10 % du marché indonésien des soins de santé connectés en 2025 ; la surveillance à distance des patients et les dispositifs portables devraient croître à un TCAC de 28,9 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes basées sur le cloud ont capturé une part de 64,90 % du marché indonésien des soins de santé connectés en 2025 et sont positionnées pour un TCAC de 28,2 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé représentaient 48,10 % de la part du marché indonésien des soins de santé connectés en 2025, tandis que les agences gouvernementales et de santé publique ont enregistré le TCAC le plus rapide à 28,6 % jusqu'en 2031.

- Par région, Java dominait avec une part de 54,80 % du marché indonésien des soins de santé connectés en 2025 ; la Papouasie et les Moluques sont en voie d'atteindre un TCAC de 28,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien des soins de santé connectés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses de santé | +4.2% | National ; plus fort à Java et à Sumatra | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental à la santé numérique | +6.8% | National ; gains précoces à Java, Kalimantan, Sulawesi | Long terme (≥ 4 ans) |

| Pénétration des smartphones et d'internet | +5.1% | National ; adoption rapide en Papouasie et aux Moluques | Court terme (≤ 2 ans) |

| Intégration obligatoire à SATUSEHAT | +7.3% | National ; priorité à la conformité à Java et à Sumatra | Moyen terme (2 à 4 ans) |

| Financement par capital-risque pour les start-ups d'autogestion | +2.9% | Centré sur Java | Court terme (≤ 2 ans) |

| Déploiements pilotes d'unités de soins intensifs à distance via la 5G | +3.4% | Java et Bali dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Soutien gouvernemental à la santé numérique

La loi sur la santé 17/2023 a rendu les dossiers électroniques obligatoires et a aligné les règles de confidentialité sur la loi sur la protection des données personnelles, offrant aux hôpitaux une trajectoire réglementaire claire et des coûts de conformité prévisibles. L'ouverture de la propriété hospitalière à 100 % de capitaux étrangers en vertu du règlement gouvernemental 47/2021 apporte une profondeur de capital et une expertise importée. Les zones économiques spéciales de santé à Bali et à Batam offrent des exonérations fiscales et des permis accélérés, réduisant le risque de projet pour les cliniques transfrontalières. Pendant la pandémie, le ministère de la Santé a fait appel à des plateformes privées de télésanté pour trier les patients, prouvant la valeur des modèles public-privé. Ces précédents informent désormais les allocations budgétaires dans le cadre du programme de modernisation de 4 milliards USD soutenu par la Banque asiatique d'investissement dans les infrastructures.

Intégration obligatoire à la plateforme de données SATUSEHAT

Tous les prestataires doivent s'aligner sur SATUSEHAT d'ici 2025, déclenchant un passage à l'échelle nationale des formats propriétaires aux normes HL7 FHIR.[2]"A Preliminary Implementation of HL7 FHIR to Achieve Interoperability in Indonesia's Local EHR," IEEE Xplore, ieee.org La conformité débloque un accès prioritaire au remboursement JKN, poussant même les petites cliniques vers des fournisseurs certifiés. Pour les fournisseurs, la règle comprime les cycles de vente car l'interopérabilité est pré-spécifiée. Le gouvernement, quant à lui, obtient des ensembles de données en temps réel pour les systèmes d'alerte précoce aux épidémies et la planification des ressources, ouvrant la voie à un soutien décisionnel piloté par l'IA. Des coûts d'intégration initiaux élevés existent, mais s'amortissent rapidement grâce au statut de fournisseur privilégié et à la réduction des travaux d'interface personnalisés.

Pénétration des smartphones et d'internet

La base d'utilisateurs d'internet a atteint 460 millions, presque tous sur mobile, offrant aux applications de télésanté un canal de distribution instantané. L'adoption rurale est forte : plus de la moitié des utilisateurs d'une plateforme leader se connectent depuis l'extérieur de Java. Les appareils mobiles abordables sont désormais livrés avec des oxymètres et des capteurs ECG, réduisant le besoin de matériel dédié à la surveillance à distance des patients. Les portefeuilles numériques intégrés dans les applications de santé ferment la boucle de paiement, ce qui est important dans les zones où la pénétration bancaire est inférieure à 50 %. Ensemble, ces facteurs abaissent les barrières à l'entrée pour les nouveaux services de gestion des maladies basés sur des applications.

Déploiements pilotes d'unités de soins intensifs à distance via la 5G

Les essais de Telkomsel entre Bali et Jakarta ont démontré une latence de 15 à 20 millisecondes, suffisante pour les retours haptiques de la chirurgie robotique. Les spécialistes en soins intensifs peuvent désormais superviser plusieurs unités de soins intensifs via des flux haute définition, atténuant la pénurie de spécialistes. Le déploiement AI-RAN d'Indosat ajoute une optimisation prédictive du réseau, garantissant une bande passante stable lors des urgences. Ces succès ont accéléré l'inclusion de clauses de faible latence dans les appels d'offres d'approvisionnement hospitalier, une tendance qui devrait s'étendre à Sumatra et à Kalimantan sur l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de santé limitée | -3.8% | Papouasie, Moluques, Kalimantan extérieur | Long terme (≥ 4 ans) |

| Pénurie de talents en santé numérique | -2.6% | National ; aiguë à Sulawesi et en Papouasie | Moyen terme (2 à 4 ans) |

| Remboursement JKN incertain pour les dispositifs de surveillance à distance des patients | -1.9% | National | Court terme (≤ 2 ans) |

| Règles d'approvisionnement provincial fragmentées | -2.1% | National ; variable selon la province | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de santé limitée

Avec 1,49 lit d'hôpital pour 1 000 personnes, la capacité est en retard par rapport aux pairs de l'ASEAN, ce qui limite les soins de suivi après les consultations virtuelles. De nombreuses cliniques des îles extérieures manquent d'alimentation électrique stable ou de haut débit, entravant la connectivité des dispositifs. La répartition des spécialistes est frappante : Java accueille la majorité des cardiologues et des neurologues, obligeant les consultations de télémédecine rurales à orienter les patients sur des centaines de kilomètres pour des procédures. Sans équipement de diagnostic local, les visites numériques risquent de devenir des impasses, nuisant à la confiance des consommateurs.

Pénurie de talents en santé numérique

Les programmes de la plupart des facultés de médecine omettent encore les protocoles de télésanté, produisant des diplômés non préparés aux modèles de soins hybrides.[3]Nikkei Asia, "Indonesia Makes Billion-Dollar Health Care Bet to Keep Rich Patients at Home," kr-asia.com Au-delà des cliniciens, la demande dépasse l'offre pour les analystes en informatique et le personnel de cybersécurité, entraînant une inflation salariale et un fort taux de rotation. Les hôpitaux perdent souvent leurs talents informatiques au profit de sociétés de technologie financière ou de commerce électronique qui offrent des primes. Les organismes professionnels restent méfiants à l'égard du recrutement étranger à grande échelle, limitant le transfert de connaissances. Ces lacunes augmentent les coûts d'intégration et ralentissent les déploiements, en particulier dans les établissements gouvernementaux provinciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions dominent en début de période, les services connaissent une forte croissance

Les solutions détenaient 62,20 % de la part du marché indonésien des soins de santé connectés en 2025, les organisations ayant privilégié les systèmes de base tels que les dossiers de santé électroniques et les plateformes de téléconsultation avant de constituer des équipes de support internes. Cependant, les services croissent à un TCAC de 28,1 % à mesure que les établissements recherchent une aide à l'intégration et un support géré pour maximiser les performances des solutions. La préférence du gouvernement pour des résultats clés en main soutient davantage l'adoption des services. En parallèle, les contrats basés sur les résultats encouragent les fournisseurs à regrouper l'analyse, la formation et la surveillance de la sécurité avec les licences logicielles.

Le profil d'acheteur en maturation favorise également les revenus récurrents des services. Les hôpitaux qui s'attaquent aux mises à niveau SATUSEHAT nécessitent des vérifications trimestrielles d'interopérabilité et des cycles continus de formation des utilisateurs. Les fournisseurs cloud intègrent désormais des tableaux de bord de conformité, générant des flux de revenus récurrents provenant des petites cliniques incapables d'embaucher du personnel informatique dédié. Ensemble, ces évolutions convertissent les ventes de licences ponctuelles en engagements de services pluriannuels, stabilisant les flux de trésorerie des fournisseurs et augmentant la valeur marchande à long terme.

Par cadre de soins : les hôpitaux ancrent le marché, les soins à domicile s'accélèrent

Les hôpitaux ont capturé 45,20 % de la taille du marché indonésien des soins de santé connectés en 2025, grâce à l'accès aux capitaux et au besoin d'intégration à l'échelle de l'entreprise. Pourtant, les soins à domicile sont la vedette, se développant à un TCAC de 28,7 %, soutenus par les tendances du vieillissement à domicile et les pilotes de remboursement BPJS pour les kits de surveillance à distance des patients pour les soins chroniques. Les consommateurs habitués aux services de transport à la demande trouvent une commodité similaire dans les visites infirmières via application, stimulant l'adoption au-delà des grandes villes.

Les cliniques et polycliniques fonctionnent comme des centres de transition, servant souvent de passerelles d'orientation depuis les applications de téléconsultation vers les centres tertiaires. Les services médicaux d'urgence intègrent des tableaux de bord d'ambulances connectées qui transmettent les constantes vitales en route, réduisant la mortalité dans la période critique. Les pharmacies exploitent les API d'ordonnances électroniques pour se repositionner dans la livraison de médicaments le jour même, insérant un nouveau point de contact d'engagement des patients au sein de l'écosystème plus large. Collectivement, ces cadres créent un continuum où les soins centrés sur l'hôpital se déplacent progressivement vers des lieux communautaires à moindre coût.

Par application : la base de télémédecine permet une hausse de la surveillance à distance des patients

La télémédecine était en tête avec une part de 37,10 % en 2025, offrant le premier point d'entrée des consommateurs sur le marché indonésien des soins de santé connectés. La surveillance à distance des patients et les dispositifs portables, bien que plus petits, croissent à un TCAC de 28,9 % à mesure que les capteurs IoT s'associent à l'analyse par IA pour une gestion proactive des maladies. L'imagerie connectée bénéficie du débit 5G qui permet aux radiologues de Jakarta de lire des scanners depuis la Papouasie sans perte de compression.

Les systèmes de surveillance des patients hospitalisés alimentent en données continues les centres de commandement hospitaliers, déclenchant des alertes code bleu rapides. Les modules d'ordonnances électroniques, intégrés aux formulaires nationaux, réduisent la fraude et garantissent les vérifications des interactions médicamenteuses. Des catégories de niche telles que les chatbots de santé mentale et les téléconsultations vétérinaires élargissent la base adressable totale, diversifiant les sources de revenus pour les plateformes multi-services.

Par modèle de déploiement : le cloud est en tête, le modèle hybride fait le lien

Les systèmes basés sur le cloud détenaient une part de 64,90 % en 2025 et croissent à un TCAC de 28,2 %. Les mises à jour automatiques et le stockage élastique réduisent le coût total de possession pour les hôpitaux de district et les cliniques rurales.

Les clauses de localisation des données dans la loi sur la confidentialité stimulent l'expansion des centres de données nationaux, maintenant les données sensibles à l'intérieur des frontières indonésiennes. Le déploiement sur site persiste parmi les hôpitaux de premier rang qui exécutent des charges de travail d'IA sur site pour des raisons de latence. Les modèles hybrides combinent le traitement en périphérie avec l'analyse cloud pour répondre à la fois aux besoins de sécurité et d'évolutivité.

Par utilisateur final : les prestataires prédominent, le gouvernement accélère

Les prestataires de soins de santé contrôlaient une part de 48,10 % en 2025, agissant en tant qu'intégrateurs de systèmes de référence pour les modules multi-fournisseurs. Les organismes gouvernementaux et de santé publique, en hausse à un TCAC de 28,6 %, se tournent vers des tableaux de bord au niveau de la population pour la surveillance des épidémies et l'allocation des ressources.

Les patients et les aidants réclament une expérience utilisateur intuitive et une tarification transparente, influençant les feuilles de route des fonctionnalités. Les payeurs déploient une IA de détection des fraudes pour limiter les demandes de remboursement en double, tout en alignant les remboursements sur les résultats de la surveillance à distance.

Analyse géographique

Java représentait 54,80 % des revenus de 2025, reflétant une infrastructure dense et des consommateurs férus de technologie. La primauté de Java découle de l'influence politique de Jakarta et d'une concentration d'hôpitaux tertiaires qui pilotent des cas d'usage avancés tels que le diagnostic assisté par IA et la chirurgie robotique. Des réseaux leaders tels qu'EMC Healthcare utilisent des dossiers de santé électroniques d'entreprise avec documentation ambiante, établissant des références de performance pour les établissements provinciaux. Une pénétration du haut débit dépassant 90 % soutient les consultations prioritairement vidéo, tandis que les studios de capital-risque se regroupent autour des universités technologiques de Bandung, alimentant une innovation continue des applications.

La Papouasie et les Moluques, bien que plus petites, sont prévues pour un TCAC de 28,9 % grâce à la connectivité par satellite et aux programmes de subventions gouvernementaux. La Papouasie et les Moluques affichent la croissance la plus rapide. La dorsale par satellite fournit désormais aux cliniques des liaisons de 30 Mbps, suffisantes pour le triage vidéo à faible bande passante. Les agents de santé communautaires équipés d'un pont de traduction basé sur l'IA comblent les lacunes dialectales lors des visites virtuelles. Les partenariats avec des ONG confessionnelles fournissent des modules d'éducation des patients en mode hors ligne, augmentant la littératie en santé numérique. Bali et les Petites îles de la Sonde, quant à elles, ciblent les touristes médicaux entrants à la recherche de procédures électives associées à des séjours de bien-être, renforçant les investissements dans des dossiers de santé électroniques interopérables répondant aux exigences des assureurs étrangers.

Sumatra se classe deuxième, portée par les revenus du secteur des ressources qui financent les mandats de santé au travail. Les exploitants de plantations déploient des dispositifs portables pour surveiller la fatigue des travailleurs, reliant les alertes à des télécliniciens à Medan. La population dispersée de Kalimantan bénéficie de médicaments livrés par drone testés dans des concessions minières. Les gouvernements provinciaux superposent des kiosques de télésanté sur les nouvelles routes en fibre optique posées pour le projet de capitale Nusantara, réduisant les fractures numériques.

Paysage concurrentiel

Le marché indonésien des soins de santé connectés soutient un domaine modérément fragmenté où aucune entreprise ne dépasse 15 % de part de revenus. Les licornes nationales Halodoc et Alodokter excellent dans l'engagement direct avec les consommateurs, tirant parti d'interfaces multilingues et de l'intégration BPJS pour des bases d'utilisateurs fidèles. Les équipementiers mondiaux Philips, Medtronic et Siemens Healthineers dominent les couches de dispositifs, insérant des protocoles de données propriétaires qui nécessitent des partenariats middleware. Les opérateurs télécoms Telkomsel et Indosat fournissent des nœuds périphériques 5G et co-développent des accords de niveau de service de qualité de service adaptés aux charges utiles cliniques.[4]Fitra Ashari, "Telkomsel Dukung Pemanfaatan Teknologi Kesehatan Telerobotik," antaranews.com

Les mouvements stratégiques mettent en évidence la convergence. La série D de 100 millions USD de Halodoc finance l'expansion de la livraison en pharmacie et les kits de surveillance à distance des patients pour les soins chroniques. Le partenariat d'Alodokter avec Marubeni ajoute 100 000 utilisateurs en santé maternelle et approfondit les liens avec les entreprises japonaises. EMC Healthcare fait appel à InterSystems pour fournir des modules de dossiers de santé électroniques codés par IA, réduisant le temps administratif des cliniciens. Les fabricants de dispositifs regroupent de plus en plus l'analyse en tant que service pour orienter les revenus vers des flux récurrents, tout en courtisant les fournisseurs de logiciels locaux pour leur savoir-faire en localisation. La conformité à l'interopérabilité des données avec SATUSEHAT émerge comme le critère d'achat décisif, éclipsant les listes de contrôle de fonctionnalités autonomes.

Leaders du secteur indonésien des soins de santé connectés

PT Media Dokter Investama (Halodoc)

PT Sumo Teknologi Solusi (Alodokter)

PT Good Doctor Technology Indonesia (Good Doctor)

PT Medika Komunika Teknologi (KlikDokter)

PT SehatQ Harsana Emedika (SehatQ)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : EMC Healthcare s'est associé à InterSystems pour introduire une plateforme avancée de dossiers de santé électroniques dans les établissements indonésiens. Le système s'appuie sur l'intelligence artificielle pour le codage clinique et utilise des outils audio ambiants pour rationaliser la documentation, tout en répondant aux exigences d'interopérabilité SATUSEHAT et aux règles nationales de confidentialité.

- Février 2025 : L'application intégrale du règlement gouvernemental 47/2021 a ouvert le secteur hospitalier indonésien à une propriété étrangère à 100 % et a réduit le nombre minimum de lits pour les hôpitaux à capitaux étrangers de 200 à 100. Cette mesure attire déjà des investissements étrangers et offre aux fabricants de dispositifs mondiaux un accès direct au marché, ouvrant la voie à un transfert de technologie plus rapide et à de nouvelles compétences cliniques.

- Février 2025 : McKinsey & Company a publié une étude sur la transition vers la santé numérique en Indonésie qui suit la croissance de Halodoc, passant d'un service de téléconsultation de base à un vaste écosystème de santé au service de plus de 20 millions d'utilisateurs. Le rapport souligne l'intégration de Halodoc avec BPJS Kesehatan et son rôle dans l'extension des soins aux communautés des îles extérieures disposant d'une infrastructure physique limitée.

- Janvier 2025 : Des facultés de médecine se sont associées à des entreprises technologiques pour intégrer des modules de santé numérique dans leurs programmes et proposer une formation continue aux cliniciens en exercice, une étape vers l'atténuation de la pénurie de professionnels combinant expertise médicale et technologique.

Périmètre du rapport sur le marché indonésien des soins de santé connectés

Les soins de santé connectés désignent l'utilisation de la technologie pour fournir des services de santé à distance en exploitant une combinaison de connectivité internet, de dispositifs médicaux et d'applications logicielles pour combler le fossé entre les patients et les prestataires de soins de santé. Le périmètre comprend les offres de revenus en solutions et services parmi diverses applications.

Le marché indonésien des soins de santé connectés est segmenté par offres (solutions et services), applications (télémédecine, imagerie connectée, surveillance des patients hospitalisés et autres applications) et région (Java, Sumatra, Kalimantan et autres régions). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments.

| Solutions |

| Services |

| Hôpitaux |

| Cliniques et polycliniques |

| Soins à domicile |

| Services médicaux d'urgence |

| Pharmacies |

| Télémédecine |

| Imagerie connectée |

| Surveillance des patients hospitalisés |

| Surveillance à distance des patients et dispositifs portables |

| Ordonnances électroniques et gestion des médicaments |

| Autres applications |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Prestataires de soins de santé |

| Payeurs et assureurs |

| Patients et aidants |

| Agences gouvernementales et de santé publique |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Papouasie et Moluques |

| Bali et Petites îles de la Sonde |

| Par offre | Solutions |

| Services | |

| Par cadre de soins | Hôpitaux |

| Cliniques et polycliniques | |

| Soins à domicile | |

| Services médicaux d'urgence | |

| Pharmacies | |

| Par application | Télémédecine |

| Imagerie connectée | |

| Surveillance des patients hospitalisés | |

| Surveillance à distance des patients et dispositifs portables | |

| Ordonnances électroniques et gestion des médicaments | |

| Autres applications | |

| Par modèle de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par utilisateur final | Prestataires de soins de santé |

| Payeurs et assureurs | |

| Patients et aidants | |

| Agences gouvernementales et de santé publique | |

| Par région | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Papouasie et Moluques | |

| Bali et Petites îles de la Sonde |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché indonésien des soins de santé connectés devrait-il générer d'ici 2031 ?

Le marché devrait atteindre 3,81 milliards USD d'ici 2031, avec une croissance à un TCAC de 27,4 %.

Quelle catégorie d'offre se développe le plus rapidement dans le domaine des soins de santé connectés en Indonésie ?

Les services progressent à un TCAC de 28,1 % à mesure que les prestataires recherchent des contrats d'intégration, de formation et de support géré.

Quelle est la prédominance du déploiement cloud parmi les prestataires de soins de santé indonésiens ?

Les plateformes cloud ont capturé une part de 64,90 % en 2025 et sont prévues pour un TCAC de 28,2 % à mesure que les établissements recherchent évolutivité et conformité rapide.

Pourquoi la Papouasie et les Moluques sont-elles importantes pour la croissance future du marché ?

Les subventions gouvernementales à la connectivité et la dorsale par satellite sous-tendent un TCAC de 28,9 %, faisant de ces régions des îles extérieures le segment territorial à la croissance la plus rapide.

Quelles entreprises sont en tête de l'engagement en santé numérique direct avec les consommateurs en Indonésie ?

Les licornes locales Halodoc et Alodokter mènent l'engagement des utilisateurs, soutenues par une intégration approfondie avec BPJS et les plateformes de santé maternelle.

Quel rôle joue le mandat SATUSEHAT dans l'expansion du marché ?

SATUSEHAT impose des normes de données interopérables, réduisant les barrières à l'intégration et incitant les prestataires avec un accès préférentiel aux remboursements.

Dernière mise à jour de la page le: