Taille et part du marché du commerce électronique en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

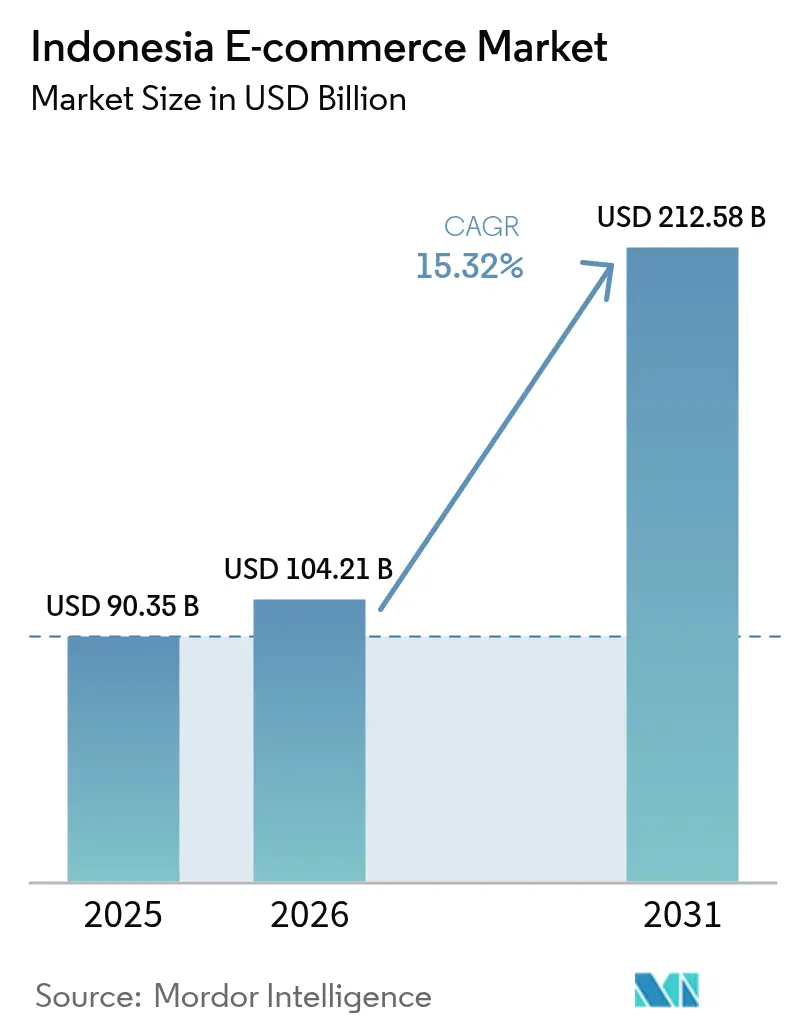

| Taille du marché de l'année de base (2025) | 90.35 Milliards de dollars |

| Taille du Marché (2026) | 104.21 Milliards de dollars |

| Taille du Marché (2031) | 212.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique en Indonésie par Mordor Intelligence

La taille du marché du commerce électronique en Indonésie devrait croître de 90,35 milliards USD en 2025 à 104,21 milliards USD en 2026 et devrait atteindre 212,58 milliards USD d'ici 2031, à un TCAC de 15,32 % sur la période 2026-2031. Les smartphones, le commerce social et les paiements facilités par les technologies financières augmentent la fréquence des transactions et les valeurs moyennes des commandes, tandis que les programmes gouvernementaux accélèrent l'intégration des micro-, petites et moyennes entreprises. La consolidation entre les principales plateformes remodèle la concurrence par les prix et les normes d'exécution des commandes. Le commerce en direct par vidéo, l'épicerie en commerce rapide et les offres transfrontalières élargissent les sources de revenus, mais les règles de localisation des données et les restrictions de circulation à Jakarta font augmenter les coûts opérationnels. Les investisseurs continuent de financer des micro-hubs logistiques, la finance intégrée et la capacité en chaîne du froid pour saisir les opportunités d'espaces blancs émergents sur les îles extérieures.

Principaux enseignements du rapport

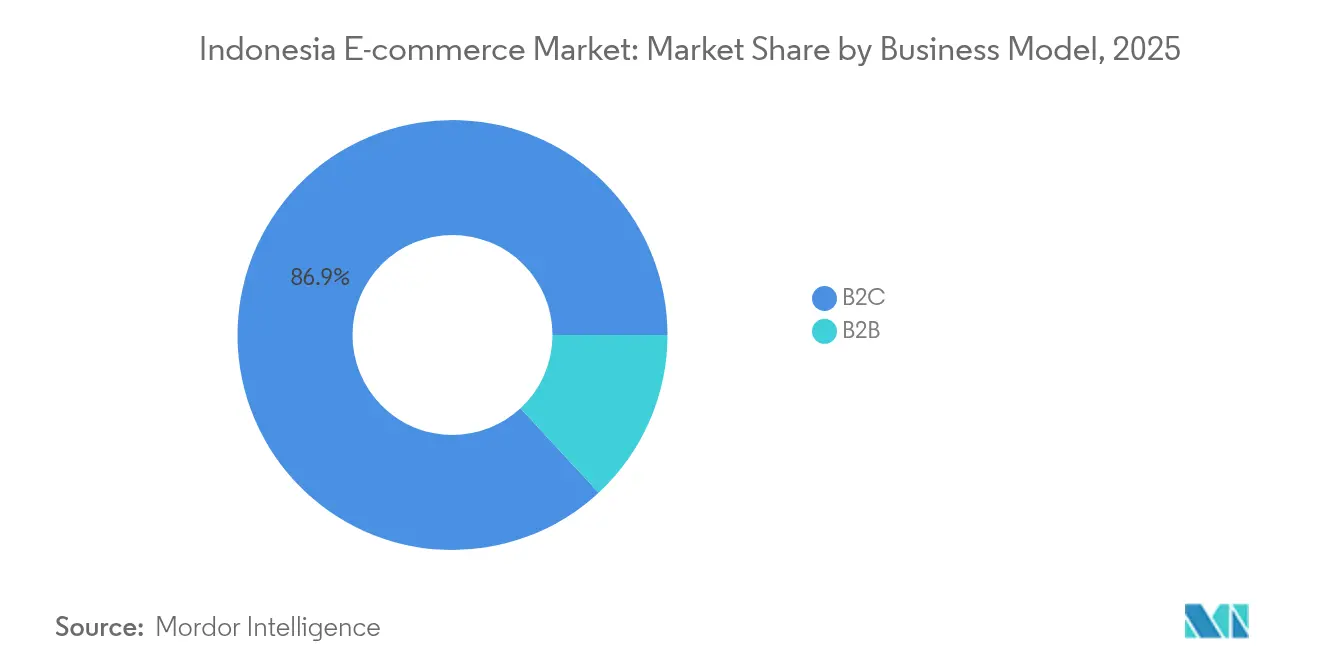

- Par modèle commercial, le B2C a représenté 86,90 % de la part de marché du commerce électronique en Indonésie en 2025 ; le B2B devrait se développer à un TCAC de 18,74 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 69,40 % de la taille du marché du commerce électronique en Indonésie en 2025 et progressent à un TCAC de 18,38 %.

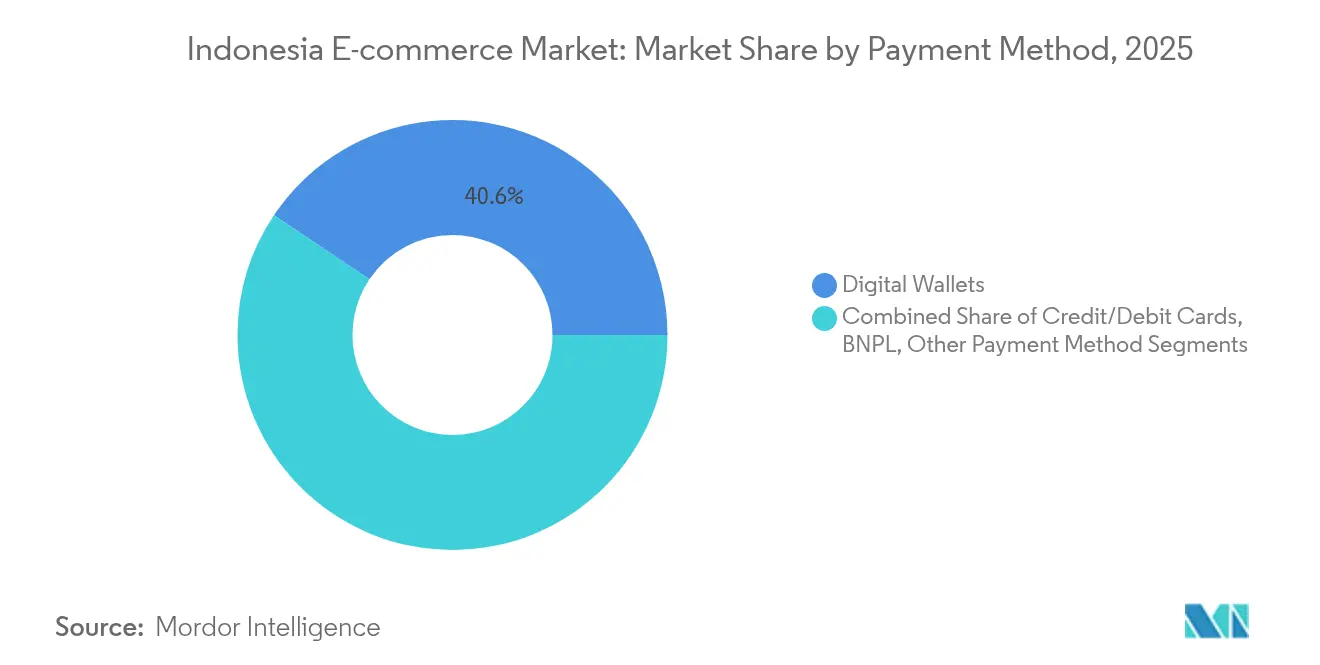

- Par méthode de paiement, les portefeuilles numériques étaient en tête avec une part de revenus de 40,60 % en 2025, tandis que le BNPL progresse à un TCAC de 27,10 % jusqu'en 2031.

- Par catégorie de produits B2C, l'électronique grand public détenait 24,60 % de la taille du marché du commerce électronique en Indonésie en 2025 ; l'alimentation et les boissons est le sous-secteur à la croissance la plus rapide avec un TCAC de 21,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance de l'adoption du commerce en direct par vidéo sur les applications mobiles | +3.2% | National, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Numérisation rapide des villes de niveau 2/3 via des micro-hubs logistiques | +2.8% | Villes de niveau 2/3 à travers l'Indonésie | Moyen terme (2-4 ans) |

| Renforcement de la valeur moyenne des commandes grâce aux paiements par les technologies financières (« PayLater ») | +2.5% | National, avec une concentration à Java et à Sumatra | Court terme (≤ 2 ans) |

| Programmes d'intégration des PME du gouvernement « Making Indonesia 4.0 » | +1.9% | National, avec un accent sur les régions sous-développées | Moyen terme (2-4 ans) |

| Participation croissante des vendeurs transfrontaliers via les passerelles de Singapour et de Chine | +1.7% | National, avec une concentration dans les principaux centres urbains | Moyen terme (2-4 ans) |

| Intégration du commerce social avec les API de WhatsApp et d'Instagram | +1.4% | National, avec une adoption plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de l'adoption du commerce en direct par vidéo sur les applications mobiles

Soixante pour cent des acheteurs en ligne effectuent déjà des achats via des sessions en direct, propulsant le commerce vidéo à 20 % du volume brut de marchandises en ligne en 2025, contre moins de 5 % en 2022. Les taux de conversion sont en moyenne trois fois supérieurs à ceux des catalogues classiques, renforçant son rôle dans l'acquisition et la fidélisation des clients.[1]DHL Express Indonésie, « Essor du commerce en direct par vidéo en Indonésie », dhl.com TikTok Shop tire parti de ses 22 millions d'utilisateurs actifs locaux et des paiements intégrés pour transformer le défilement de contenu de divertissement en achats impulsifs, notamment chez la génération Z qui valorise la validation par les pairs. Les marques réorientent leurs budgets marketing vers des partenariats avec des créateurs de contenu et des ventes flash sur la plateforme, tandis que les acteurs logistiques intègrent des flux d'inventaire en temps réel pour respecter les délais de livraison annoncés. L'immédiateté du format réduit les taux de retour en présentant l'authenticité des produits en temps réel.

Numérisation rapide des villes de niveau 2/3 via des micro-hubs logistiques

Les villes de niveau 2 et de niveau 3 devraient contribuer à hauteur de 50 % au marché du commerce électronique en Indonésie d'ici 2025, contre environ 40 % en 2021.[2]Michael Willy Roosevelt, « Transformation logistique en Indonésie pour le secteur du marché du commerce électronique », Malaysian Journal of Industrial Technology, mjitechnology.com Des opérateurs tels que JNE Express et TIKI déploient des hubs à l'échelle des conteneurs plus proches des consommateurs, réduisant les distances du dernier kilomètre et permettant la livraison le lendemain au-delà de Java. Les dépenses d'infrastructure du gouvernement de 400 000 milliards IDR (25,8 milliards USD) accélèrent la modernisation des routes, des ports et du fret aérien qui sous-tendent ce modèle. Les épiceries en commerce rapide bénéficient de circuits de chaîne du froid plus courts, soutenant le TCAC de 22,4 % dans l'alimentation et les boissons. Pour les vendeurs, le réseau de micro-hubs réduit les frais d'expédition de 12 à 18 %, libérant la demande des ménages nouvellement bancarisés dans les capitales provinciales.

Renforcement de la valeur moyenne des commandes grâce aux paiements par les technologies financières (« PayLater »)

Le BNPL dépasse le marché du commerce électronique en Indonésie de dix points de pourcentage, avec un portefeuille de prêts de 35,14 000 milliards IDR (2,27 milliards USD) et des ratios de prêts non performants en amélioration, tombés à 3,21 % en novembre 2024. Un tiers de la génération Z et des millennials utilisent le PayLater lors du paiement, augmentant les valeurs moyennes des commandes de 30 à 50 % dans la mode et l'électronique. Les plateformes intègrent des moteurs de notation propriétaires pour approuver les crédits instantanés, élargissant la demande adressable auprès des populations sous-bancarisées. Les prêteurs s'associent aux places de marché pour intégrer des promotions d'échelonnement lors des méga-événements de vente, augmentant encore la taille des paniers. À mesure que les régulateurs renforcent les normes de divulgation, des structures de frais transparentes devraient maintenir la confiance des consommateurs et la qualité du portefeuille.

Programmes d'intégration des PME du gouvernement « Making Indonesia 4.0 »

Dix-neuf millions de MPME vendent déjà en ligne dans le cadre de cette initiative, stimulant l'adoption des paiements par QR parmi 90 % des 20,9 millions de commerçants. La formation dispensée par l'Académie d'entrepreneuriat numérique améliore les standards de photographie de produits, la gestion automatisée des stocks et les compétences en marketing omnicanal. Des quotas de crédit réservés à hauteur de 30 % du total des prêts bancaires canalisent de nouveaux fonds de roulement vers la modernisation des vitrines et de la logistique. Les programmes réduisent les fractures numériques entre zones rurales et urbaines, rendant les API de commerce social accessibles aux commerçants informels. À mesure que les MPME accumulent des historiques de transactions, les prêteurs utilisent des données alternatives pour accorder des prêts abordables à cycle court, renforçant la boucle de formalisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des coûts d'exécution des commandes due aux restrictions de circulation à Jakarta | -1.8% | Zone métropolitaine de Jakarta, avec des répercussions à l'échelle nationale | Moyen terme (2-4 ans) |

| Risque persistant du paiement à la livraison élevant les taux de retour | -1.2% | National, avec un impact plus élevé dans les villes de niveau 2/3 | Court terme (≤ 2 ans) |

| Règles de localisation des données augmentant les dépenses d'hébergement en nuage | -0.9% | National | Moyen terme (2-4 ans) |

| Pénurie de talents dans la logistique de chaîne du froid du dernier kilomètre | -0.7% | National, avec un impact aigu en Indonésie orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts d'exécution des commandes due aux restrictions de circulation à Jakarta

Les règles de circulation à parité et les heures de fret restreintes ajoutent 30 à 45 minutes par trajet et font augmenter les coûts du dernier kilomètre de 20 %. Les catégories sensibles au temps, comme les plats cuisinés, souffrent d'une dégradation des performances de livraison à l'heure, nuisant aux indicateurs de satisfaction client. Pour atténuer ce problème, les principales plateformes louent des entrepôts périphériques, déploient des motos électriques exemptées des restrictions et testent des coursiers à vélo pour les quartiers denses. Ces tactiques nécessitent des investissements en capital qui compressent les marges des petits vendeurs et pourraient ralentir l'expansion de l'assortiment vers les produits périssables. Les régulateurs prévoient des corridors de fret progressifs, mais la congestion à court terme reste un frein à l'économie de la livraison.

Risque persistant du paiement à la livraison élevant les taux de retour

Le paiement à la livraison représente encore 10 % des transactions nationales et affiche des taux de retour 2,5 à 3 fois supérieurs aux commandes prépayées. Des coûts d'inversion élevés érodent la rentabilité et faussent les prévisions de stocks. Cette pratique perdure là où la pénétration bancaire est faible et où la confiance dans l'authenticité des produits reste limitée. Les plateformes répondent par des badges de vérification des vendeurs, des garanties de prix intégrées à l'application et des frais de paiement à la livraison conditionnels pour encourager les paiements numériques. Les incitations liées aux portefeuilles et au PayLater font progressivement évoluer les comportements, mais une suppression totale nécessitera des initiatives coordonnées d'inclusion financière et une meilleure transparence dans la résolution des litiges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les plateformes B2B dépassent la croissance grand public

Le segment B2C a dominé le marché du commerce électronique en Indonésie avec une part de 86,90 % en 2025. Son échelle est ancrée dans 215 millions d'utilisateurs d'Internet, mais sa croissance se modère à mesure que la pénétration urbaine approche de la saturation. En revanche, le segment B2B devrait progresser à un rythme annuel de 18,74 %, porté par la numérisation des achats au sein des 64 millions de MPME. La taille du marché du commerce électronique en Indonésie pour les transactions B2B devrait doubler entre 2025 et 2030, propulsée par des catalogues sur mesure, des conditions de paiement différé et des liens API vers les systèmes de planification des ressources d'entreprise. Des plateformes telles que Ralali regroupent des moteurs de remise groupée et une planification des livraisons, augmentant les coûts de changement pour les acheteurs professionnels. Les plateformes d'approvisionnement gouvernementales et la numérisation des grossistes catalysent encore davantage l'adoption. Des corridors logistiques robustes hors de Java raccourcissent les cycles de réapprovisionnement, rendant l'approvisionnement en ligne économiquement supérieur aux achats traditionnels en gros.

L'intensité concurrentielle dans le B2B reste modérée, avec moins d'acteurs établis comparé au B2C. Les marges bénéficient de valeurs de panier plus élevées et de dépenses marketing inférieures par roupie transactée. Cependant, le niveau de service requis est plus élevé, exigeant des outils d'évaluation du crédit et un support après-vente. À mesure que la capture de données par les places de marché s'élargit, le financement intégré est susceptible de faire pencher l'économie de manière décisive en faveur des canaux numériques.

Par type d'appareil : le commerce mobile ancre la croissance des transactions

Les smartphones ont représenté 69,40 % de la part de marché du commerce électronique en Indonésie en 2025 et conserveront leur position de leader, progressant à un TCAC de 18,38 % dans le sillage du déploiement de la 5G et d'une pénétration des smartphones attendue à 94 % d'ici 2030. Les développeurs d'applications privilégient la conception à faible bande passante, le paiement en une seule page et la gamification des récompenses pour maintenir des durées de session élevées. La taille du marché du commerce électronique en Indonésie générée par les commandes mobiles devrait dépasser 155,6 milliards USD d'ici la fin de la décennie. L'ordinateur de bureau reste pertinent pour les achats professionnels à valeur élevée et les réservations de voyages complexes, mais sa part diminue légèrement chaque année.

Les comportements multi-écrans voient les acheteurs comparer les prix sur mobile tout en finalisant le paiement sur ordinateur portable pour les commandes importantes. Le commerce par assistant vocal et téléviseur intelligent est embryonnaire mais gagne en visibilité à mesure que la pénétration du haut débit s'élargit. Les utilisateurs de téléphones basiques dans les zones rurales s'appuient toujours sur des commandes assistées par agent, soulignant la nécessité d'un service client multicanal.

Par méthode de paiement : le BNPL redéfinit l'économie du passage en caisse

Les portefeuilles numériques ont traité 40,60 % des transactions en 2025, consolidant leur statut de moyen de paiement par défaut. Le secteur du commerce électronique en Indonésie anticipe que la domination des portefeuilles persistera, soutenue par une meilleure interopérabilité des codes QR. Le BNPL, cependant, est le perturbateur remarquable, croissant de 27,10 % par an et devrait capter 58 % des dépenses PayLater en Asie du Sud-Est d'ici 2025. La taille du marché du commerce électronique en Indonésie pour les ventes financées par BNPL est en passe de dépasser 46,8 milliards USD en 2031. PayLater approfondit la valeur vie client grâce à des promotions spécifiques aux versements échelonnés et des niveaux de fidélité.

Dans les paiements en Indonésie, le segment des paiements par carte détient environ 32 % de part pour les segments premium, tandis que les virements bancaires conservent une popularité de niche grâce à la sécurité perçue et aux programmes de remises. La diversification des paiements oblige les marchands à intégrer des passerelles multi-rails et une notation dynamique des risques afin de minimiser les pertes liées à la fraude.

Par catégorie de produits B2C : l'épicerie en ligne mène la croissance incrémentale

L'électronique grand public a maintenu une part de 24,60 % de la taille du marché du commerce électronique en Indonésie en 2025, les smartphones et les objets connectés portables stimulant les volumes. Les valeurs unitaires moyennes élevées masquent l'allongement des cycles de remplacement, incitant les plateformes à proposer des options d'assurance et de reprise. La catégorie alimentation et boissons, quant à elle, est le moteur de croissance, progressant à un TCAC de 21,55 % aidé par le commerce rapide et l'amélioration de la chaîne du froid. La part de marché du commerce électronique en Indonésie pour l'épicerie en ligne a atteint 13 % début 2025 et devrait progresser régulièrement à mesure que les consommateurs urbains actifs privilégient les abonnements à la livraison programmée.

En tirant parti de la micro-exécution des commandes et de la prévision de la demande pilotée par l'IA, les vendeurs minimisent les pertes et les ruptures de stock. Les promotions liées aux fêtes nationales de shopping convertissent les utilisateurs d'essai en acheteurs hebdomadaires. Les mesures réglementaires visant à simplifier la certification halal en ligne libéreront encore davantage la profondeur de l'assortiment dans les produits carnés et laitiers.

Analyse géographique

Le leadership du marché du commerce électronique en Indonésie au sein de l'Asie du Sud-Est repose sur ses 270 millions d'habitants et une connectivité croissante, avec un taux de pénétration d'Internet atteignant 79,5 % en janvier 2024. Java représente encore la majorité des commandes, mais sa domination s'atténue à mesure que les corridors logistiques relient Sumatra, Kalimantan et Sulawesi à de nouveaux nœuds de distribution. Les villes de niveau 2 et de niveau 3 sont en passe de générer la moitié du volume brut de marchandises numériques national d'ici 2025, démontrant les retombées des dépenses d'infrastructure et des programmes de compétences numériques provinciaux.

Le commerce transfrontalier est une autre dimension géographique. Les acheteurs indonésiens s'engagent massivement avec des vendeurs acheminés par Singapour et la Chine, poussant le volume brut de marchandises transfrontalier vers 120 milliards USD d'ici 2025. La mode représente 61,7 % des paniers importés, suivie par l'électronique, portée par la valeur perçue et un assortiment indisponible localement. Les coûts d'expédition et les retards de dédouanement freinent encore la demande, incitant les places de marché à tester des modèles d'entrepôts sous douane près de Batam et des zones de libre-échange.

L'Indonésie orientale reste sous-pénétrée mais stratégiquement importante. Les projets pilotes de villes intelligentes du gouvernement et les incitations à la construction de centres de données cherchent à égaliser les niveaux de service. Les campagnes des places de marché en Papouasie et aux Moluques incluent des interfaces en langues vernaculaires et le recrutement de vendeurs locaux pour développer la résilience de l'écosystème. À mesure que les projets de câbles sous-marins se concrétisent, les réductions de latence renforceront l'applicabilité du commerce en direct par vidéo et du commerce rapide dans ces marchés frontières.

Paysage concurrentiel

Shopee, TikTok-Tokopedia et Lazada détiennent collectivement plus de 80 % de la part de marché du commerce électronique en Indonésie, soutenant une structure modérément concentrée. Shopee s'appuie sur sa logistique propriétaire et sa base de vendeurs à l'échelle régionale pour maintenir une part de 48 %, tandis que TikTok-Tokopedia exploite 110 millions d'utilisateurs mensuels et son ADN de commerce en direct à la suite de sa fusion à 1,5 milliard USD. Lazada se différencie grâce au réseau d'approvisionnement transfrontalier d'Alibaba et à ses outils pour vendeurs professionnels.

La rivalité entre les plateformes s'intensifie autour de la rapidité d'exécution des commandes et de l'engagement des acheteurs. Le déploiement de micro-hubs de 120 millions USD de Shopee dans les villes secondaires vise des délais de livraison 40 % plus rapides, tandis que TikTok-Tokopedia associe la découverte par les influenceurs à un paiement en un clic pour améliorer le taux de conversion des sessions. La durabilité émerge comme un axe de marque, illustré par Lazada qui impose des emballages écologiques avec des subventions de coûts de 50 % pour les vendeurs.

Les acteurs de niche poursuivent une profondeur verticale. Ralali développe les achats B2B, Sirclo permet des vitrines brand.com et Astro domine l'épicerie en commerce rapide urbain. Entre-temps, le retrait de Bukalapak des produits physiques vers un modèle exclusivement numérique souligne les pressions sur les marges en dehors du trio de tête. À mesure que les règles de localisation des données augmentent les obstacles d'infrastructure, les acteurs bien capitalisés consolident leur pouvoir de négociation avec les fournisseurs de services en nuage, creusant l'écart pour les nouveaux entrants.

Leaders du secteur du commerce électronique en Indonésie

Pt Bukalapak.com Tbk

Blibli (pt Global Digital Niaga Tbk)

PT GOTO Gojek Tokopedia Tbk

Sea Ltd (PT Shopee International Indonesia)

Lazada (Alibaba Group Holding Limited)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : l'intégration TikTok–Tokopedia est finalisée ; l'entité combinée vise à capter les acheteurs sociaux en intégrant le paiement par commerce en direct dans le catalogue de Tokopedia.

- Mars 2025 : Unilever a investi 50 millions USD pour améliorer ses portails de vente directe aux consommateurs et B2B.

- Février 2025 : Shopee a déployé 200 micro-centres d'exécution des commandes dans les villes provinciales après un investissement de 120 millions USD.

- Octobre 2024 : le gouvernement a élargi l'Académie d'entrepreneuriat numérique pour former 500 000 MPME d'ici 2025.

Périmètre du rapport sur le marché du commerce électronique en Indonésie

Le secteur du commerce électronique indonésien est basé sur le volume brut de marchandises généré par le commerce électronique B2B et B2C à travers le pays. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et primaire. Le marché couvre également les principaux facteurs ayant un impact sur la croissance du marché du commerce électronique en Indonésie en termes de moteurs et de contraintes.

L'étude suit également les indicateurs de marché importants, les facteurs d'influence de croissance sous-jacents et les principaux fournisseurs du secteur, fournissant un soutien aux estimations de marché et aux taux de croissance en Indonésie tout au long de la période anticipée. Le marché du commerce électronique en Indonésie est segmenté par commerce électronique B2C (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison, et autres applications B2C (jouets, bricolage, médias, etc.))) et commerce électronique B2B. La taille et les prévisions du marché du commerce électronique en Indonésie sont fournies en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| B2C |

| B2B |

| Smartphone / Mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit / débit |

| Portefeuilles numériques |

| BNPL |

| Autre méthode de paiement |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Mobilier et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits |

| Par modèle commercial | B2C |

| B2B | |

| Par type d'appareil | Smartphone / Mobile |

| Ordinateur de bureau et ordinateur portable | |

| Autres types d'appareils | |

| Par méthode de paiement | Cartes de crédit / débit |

| Portefeuilles numériques | |

| BNPL | |

| Autre méthode de paiement | |

| Par catégorie de produits B2C | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Mobilier et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du commerce électronique en Indonésie en 2031 ?

Le marché devrait atteindre 212,58 milliards USD d'ici 2031, avec un TCAC de 15,32 %.

Quel segment croît le plus rapidement, le B2C ou le B2B ?

Le B2B devrait se développer à un TCAC de 18,74 % jusqu'en 2031, dépassant le segment B2C qui domine actuellement en volume.

Quelle est l'importance du commerce mobile en Indonésie ?

Les smartphones ont représenté 69,40 % des transactions en 2025 et resteront le canal principal, avec un TCAC de 18,38 %.

Quel rôle joue le BNPL dans les paiements en ligne ?

Le BNPL est la méthode de paiement à la croissance la plus rapide, progressant à un TCAC de 27,10 % et augmentant les valeurs moyennes des commandes jusqu'à 50 %.

Quelle catégorie de produits affiche la plus forte dynamique de croissance ?

L'alimentation et les boissons sont en tête avec un TCAC de 21,55 %, soutenu par des modèles de commerce rapide et une logistique de chaîne du froid en expansion.

Dans quelle mesure le leadership du marché est-il concentré parmi les plateformes ?

Les trois premières plateformes contrôlent plus de 80 % de la part, indiquant un paysage concurrentiel modérément concentré.

Dernière mise à jour de la page le: