Taille et part du marché indien du réfrigérateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

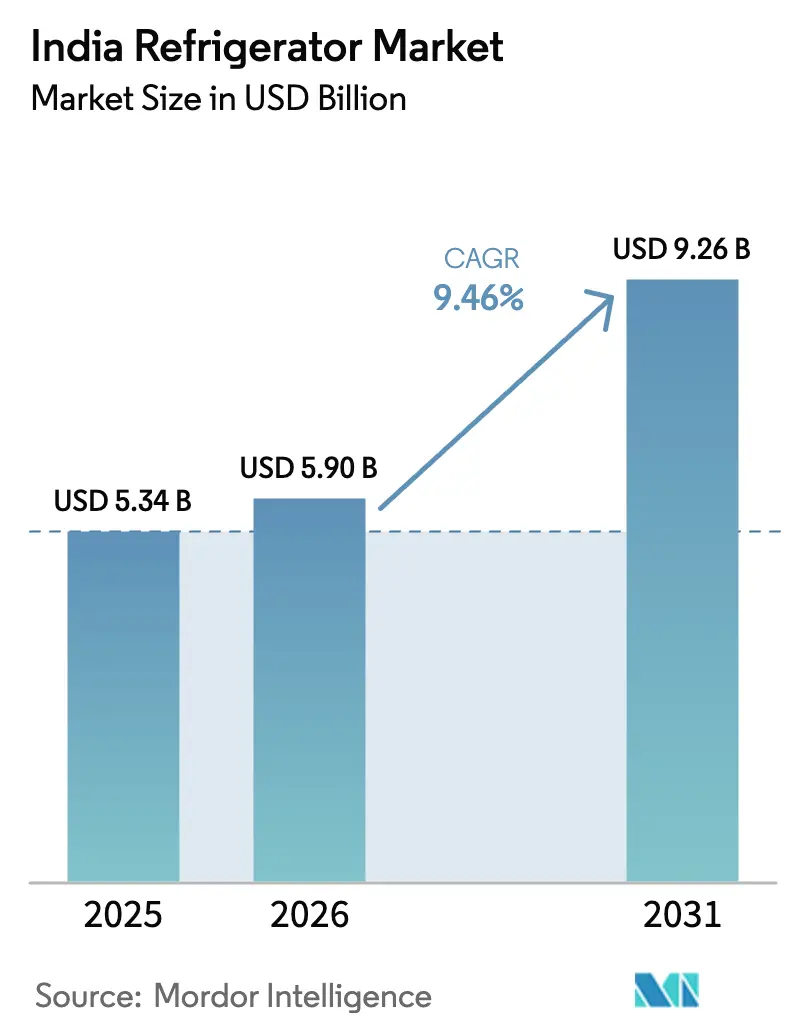

| Taille du marché de l'année de base (2025) | 5.34 Milliards de dollars |

| Taille du Marché (2026) | 5.90 Milliards de dollars |

| Taille du Marché (2031) | 9.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du réfrigérateur par Mordor Intelligence

La taille du marché indien du réfrigérateur devrait passer de 5,34 milliards USD en 2025 à 5,90 milliards USD en 2026 et devrait atteindre 9,26 milliards USD d'ici 2031, à un CAGR de 9,46 % sur la période 2026-2031. L'adoption de produits haut de gamme est en hausse, les modèles à deux portes dominant le marché, tandis que les formats côte à côte et à porte française affichent un fort potentiel de croissance au cours des prochaines années. Les appareils pose libre continuent de dominer en termes de volume, bien que les réfrigérateurs encastrés gagnent en popularité, soutenus par l'adoption croissante de cuisines modulaires dans les villes de taille moyenne. Les changements réglementaires ont influencé les stratégies produits : la mise à jour du classement par étoiles de janvier 2026 du Bureau de l'efficacité énergétique a relevé les normes d'efficacité, incitant les entreprises à écouler leurs stocks antérieurs à la mise à jour. L'innovation façonne les offres de milieu et haut de gamme, les compresseurs à intelligence artificielle et les fonctionnalités connectées étant désormais au cœur des portefeuilles. Sur le plan politique, le dispositif PLI pour les biens blancs continue de renforcer la fabrication nationale.[1]Bureau de presse de l'information, « Le dispositif PLI stimule la fabrication de biens blancs », pib.gov.in

Principaux enseignements du rapport

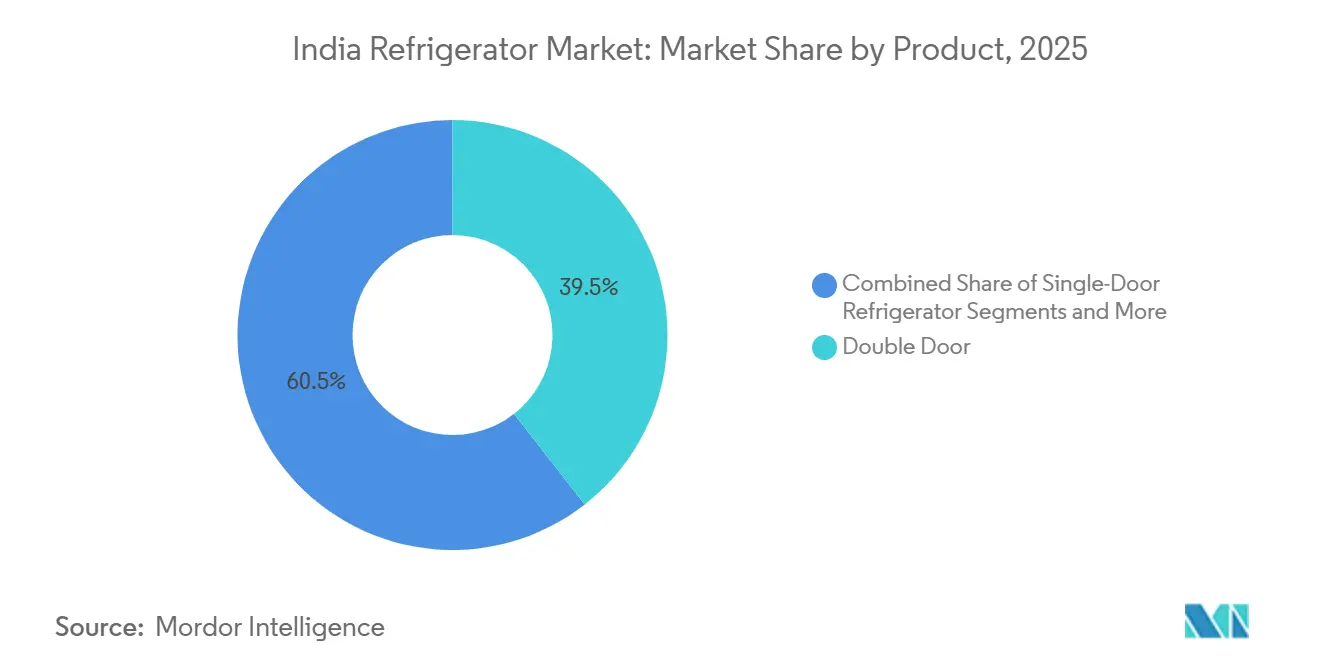

- Par produit, les réfrigérateurs à double porte ont dominé le marché des réfrigérateurs en Inde avec une part de marché de 39,46 % en 2025, tandis que les modèles côte à côte devraient croître à un CAGR de 11,46 % jusqu'en 2031.

- Par structure, les modèles autoportants ont représenté 81,58 % de la part du marché des réfrigérateurs en Inde en 2025, tandis que les modèles encastrés affichent un CAGR projeté de 10,84 % jusqu'en 2031.

- Par capacité, les modèles de plus de 15 pieds cubes ont représenté 79,45 % de la part du marché des réfrigérateurs en Inde en 2025 et progressent à un CAGR de 10,59 % jusqu'en 2031, dans le contexte de la taille du marché des réfrigérateurs en Inde pour ce segment.

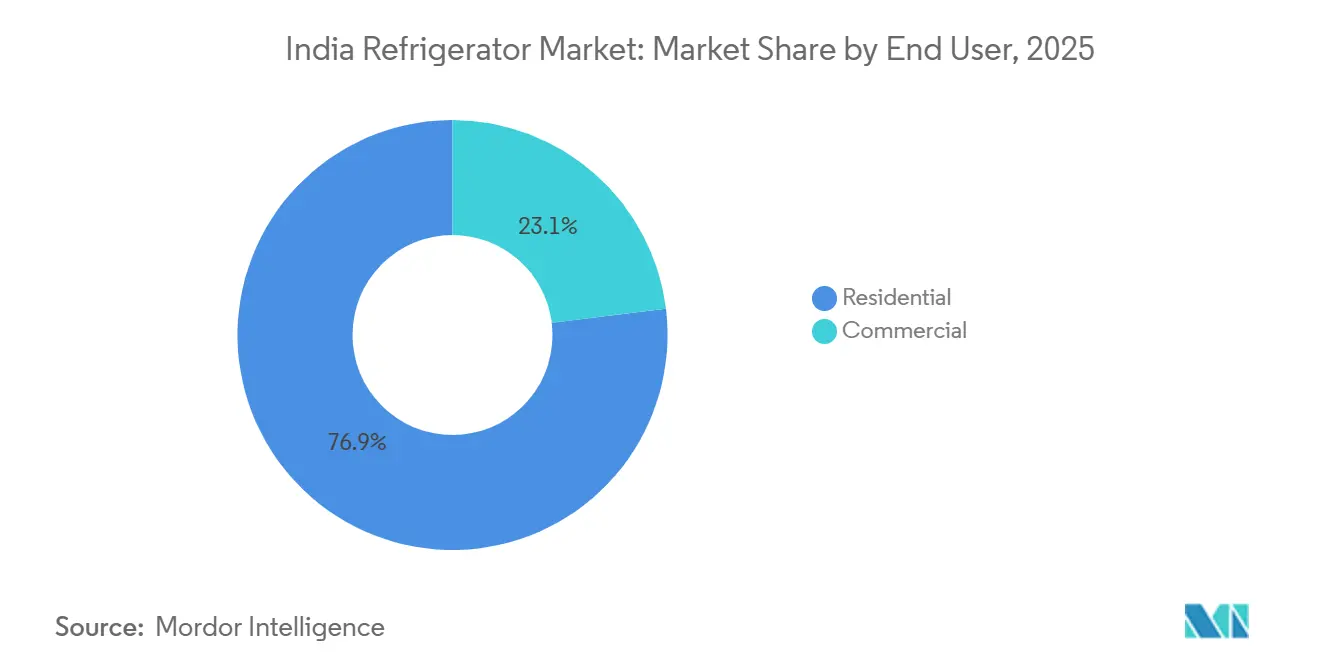

- Par utilisateur final, la part du marché des réfrigérateurs en Inde était dominée par le segment résidentiel, qui représentait 76,94 % en 2025, tandis que le segment commercial se développe à un CAGR de 10,99 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C représentait 84,44 % de la part du marché des réfrigérateurs en Inde en 2025, et les canaux en ligne croissent à un CAGR de 12,86 % jusqu'en 2031.

- Par géographie, la taille du marché des réfrigérateurs en Inde était dominée par le Nord de l'Inde, qui détenait 33,47 % en 2025, tandis que l'Ouest de l'Inde est la zone à la croissance la plus rapide avec un CAGR de 11,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien du réfrigérateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et amélioration de l'électrification dans les villes de rang 2 et rang 3 | +2.1% | National, avec des gains accélérés à Indore, Coimbatore, Nagpur, Surat, Ludhiana, Panipat, Kanpur | Moyen terme (2-4 ans) |

| Soutien des dispositifs PLI et de « Make in India » pour la fabrication de compresseurs | +1.9% | Pôles de fabrication nationaux : Greater Noida, Pune, Chennai, Ranjangaon, Sri City | Long terme (≥ 4 ans) |

| Adoption de la technologie onduleur et des compresseurs à intelligence artificielle | +1.4% | Centres urbains et villes de rang 1 avec extension vers le rang 2 | Court terme (≤ 2 ans) |

| Demande accrue de réfrigérateurs multi-portes haut de gamme et de design | +1.6% | Marchés métropolitains et zones suburbaines aisées | Moyen terme (2-4 ans) |

| Accent sur les produits économes en énergie et certifiés BEE | +1.7% | À l'échelle nationale, avec une adoption plus élevée dans les marchés urbains soucieux de l'énergie | Moyen terme (2-4 ans) |

| Expansion des réseaux de commerce de détail organisé et de commerce électronique | +1.0% | Villes de rang 1 et rang 2, marchés en ligne émergents à l'échelle nationale | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et amélioration de l'électrification dans les villes de rang 2/3

Le marché indien du réfrigérateur connaît une forte croissance, portée en partie par la hausse des revenus disponibles et l'électrification croissante dans les villes de rang 2 et rang 3. À mesure que davantage de ménages accèdent à une électricité fiable, la demande de réfrigérateurs modernes et économes en énergie s'est étendue au-delà des centres urbains traditionnels. Les consommateurs des villes de taille moyenne sont de plus en plus en mesure de s'offrir des modèles de milieu et haut de gamme, notamment des réfrigérateurs à deux portes et multi-portes. Cette évolution stimule également l'adoption de technologies intelligentes à base d'onduleurs, qui offrent une meilleure efficacité énergétique et de meilleures performances. Les détaillants et les fabricants réagissent en élargissant leurs réseaux de distribution et leur présence dans le commerce électronique sur ces marchés émergents. Dans l'ensemble, les villes de rang 2 et rang 3 deviennent des moteurs de croissance clés, contribuant de manière significative à l'expansion globale du marché du réfrigérateur dans le pays.

Soutien des dispositifs PLI et de « Make in India » pour la fabrication de compresseurs

Le dispositif PLI du gouvernement indien et les initiatives « Make in India » stimulent considérablement la fabrication nationale de composants de réfrigérateurs, notamment les compresseurs. Les acteurs nationaux ont accru la localisation dans les réfrigérateurs, soutenus par des mises à niveau d'installations et de nouvelles lignes de production, comme en témoigne l'expansion de l'usine de Greater Noida de Haier et les investissements de capacité prévus qui approfondissent l'approvisionnement en composants, notamment les cartes de circuits imprimés et les pièces moulées par injection.[2]Source : Haier India Newsroom, « Haier Expands Greater Noida Plant », Haier, haier.com. De même, Samsung a annoncé un investissement d'environ 200 millions USD pour créer une usine de fabrication de compresseurs de réfrigérateurs à Sriperumbudur, dans le Tamil Nadu, et a signé un protocole d'accord avec le gouvernement de l'État pour développer l'écosystème local de composants. La nouvelle installation de 22 acres produira des compresseurs pour les réfrigérateurs fabriqués en Inde par Samsung et pour l'exportation, renforçant ainsi la capacité de production nationale. [3]Source : MyBrandBook, « Samsung Announces INR 1,588 Crore Investment for Refrigerator Compressor Plant in Tamil Nadu », mybrandbook.co.in. Ces investissements réduisent non seulement la dépendance aux importations, mais créent également un écosystème local de composants robuste, renforçant la résilience de la chaîne d'approvisionnement et réduisant les coûts de production. Les fabricants de plus petite taille participent également, tirant parti des incitations gouvernementales pour investir dans l'automatisation, la production économe en énergie et le développement d'une main-d'œuvre qualifiée, ce qui améliore les normes de qualité. Collectivement, ces initiatives devraient accélérer l'expansion des capacités, promouvoir l'innovation et stimuler la compétitivité, soutenant la croissance rapide du marché indien du réfrigérateur dans les villes de rang 1, rang 2 et rang 3.

Adoption de la technologie onduleur et des compresseurs à intelligence artificielle

Les compresseurs à onduleur sont devenus une caractéristique standard parmi les principales marques de réfrigérateurs, offrant une efficacité énergétique accrue et un contrôle précis de la température. Ces compresseurs utilisent des signaux tels que les ouvertures de porte, la température ambiante et la charge stockée pour optimiser les performances de refroidissement. Samsung a lancé sa gamme d'appareils Bespoke AI 2025 en Inde, comprenant des appareils connectés alimentés par AI Home, le contrôle vocal Bixby et SmartThings pour des expériences domestiques plus intelligentes et personnalisées. La gamme comprend le Bespoke AI Laundry Combo, des réfrigérateurs avec reconnaissance des aliments par intelligence artificielle et d'autres appareils à intelligence artificielle, visant à améliorer la commodité, l'efficacité énergétique et la connectivité transparente dans les foyers modernes.[4]Source : Samsung Newsroom India, « Samsung Unveils 2025 Bespoke AI Appliances in India; Debuts Innovative Bespoke AI Laundry Combo », Samsung Electronics, samsung.com. Ces innovations s'alignent sur la volonté de promouvoir des modèles à notation plus élevée dans le cadre des règles d'étiquetage mises à jour du Bureau de l'efficacité énergétique. La combinaison des technologies onduleur et intelligence artificielle oriente les préférences des consommateurs vers des appareils intelligents et économes en énergie.

Demande accrue de réfrigérateurs multi-portes haut de gamme et de design

La premiumisation devient une tendance clé sur le marché indien du réfrigérateur, les consommateurs recherchant de plus en plus des modèles multi-portes et à finitions design qui allient fonctionnalité et esthétique. Les réfrigérateurs à deux portes, côte à côte et à porte française gagnent en popularité, notamment auprès des ménages urbains et aisés. Ces modèles haut de gamme offrent des capacités plus importantes, une meilleure organisation du stockage et des fonctionnalités avancées telles que la connectivité intelligente et les compresseurs économes en énergie. Les fabricants introduisent également des finitions, des couleurs et des textures personnalisables pour répondre aux designs de cuisines modernes et aux préférences personnelles. L'adoption croissante de cuisines modulaires dans les villes de rang 2 et rang 3 stimule davantage la demande de formats de réfrigérateurs encastrés élégants. Les détaillants font la promotion de ces modèles haut de gamme via des magasins d'expérience et des campagnes marketing ciblées pour mettre en valeur leur attrait premium. Dans l'ensemble, cette tendance entraîne une hausse des prix de vente moyens et stimule la croissance du segment milieu et haut de gamme du marché indien du réfrigérateur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'instabilité de la tension électrique continue d'affecter les réseaux semi-urbains | -1.4% | Zones semi-urbaines et rurales de l'Uttar Pradesh, du Bihar, du Jharkhand, du Madhya Pradesh, du Rajasthan | Moyen terme (2-4 ans) |

| Les régions rurales souffrent de déficiences importantes en matière de service après-vente | -0.9% | Districts ruraux de l'est de l'Inde et des États du nord-est | Long terme (≥ 4 ans) |

| L'adoption des infrastructures de comptage intelligent reste minimale | -1.2% | Zones semi-urbaines adjacentes aux zones urbaines du Maharashtra, du Karnataka et du Gujarat | Moyen terme (2-4 ans) |

| Les charges agricoles saisonnières entraînent une forte dépendance dans certaines zones | -0.8% | Districts ruraux du Pendjab, de l'Haryana et du Bengale-Occidental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité de la tension électrique continue d'affecter les réseaux semi-urbains

Les fluctuations de tension constituent un défi persistant dans les villes semi-urbaines et les petites villes du nord et de l'est de l'Inde, en particulier pendant les périodes de pointe estivales. Ces fluctuations nécessitent souvent l'utilisation de stabilisateurs, ce qui augmente le coût d'achat effectif et limite la disponibilité des modèles d'entrée de gamme sans stabilisateur. Les pics de charge lors des vagues de chaleur peuvent endommager les composants du compresseur dans les réfrigérateurs de base, entraînant des demandes de garantie plus élevées et affectant la confiance envers les marques sur des marchés où le bouche-à-oreille influence fortement les décisions d'achat. Bien que les modèles de milieu et haut de gamme intègrent de plus en plus la technologie onduleur et le fonctionnement sans stabilisateur, ces caractéristiques restent rares dans le segment abordable, ralentissant l'adoption parmi les ménages ruraux et semi-urbains. De plus, les réseaux de service après-vente clairsemés prolongent les délais de réparation et augmentent les coûts logistiques, décourageant davantage les consommateurs dans les régions hors réseau ou mal desservies. Des efforts sont en cours pour introduire des réfrigérateurs compatibles avec l'énergie solaire et les batteries, mais les prix élevés continuent de limiter la pénétration dans les segments à faibles revenus.

Les régions rurales souffrent de déficiences importantes en matière de service après-vente

Les districts ruraux font souvent face à une couverture limitée en techniciens, entraînant des délais de réponse plus longs et des coûts de réparation plus élevés que dans les centres urbains. Bien que les grandes marques maintiennent des réseaux de service robustes dans les villes, la couverture dans les petites villes et les zones reculées reste inégale, ce qui peut décourager les achats répétés là où la rapidité de réparation influence les décisions d'achat. Les solutions émergentes telles que la maintenance prédictive et les appareils connectés sont prometteuses, mais difficiles à déployer à grande échelle dans les régions disposant de réseaux mobiles insuffisants ou d'un taux d'adoption des smartphones plus faible. De plus, certains consommateurs restent hésitants à l'égard de certains types de réfrigérants en raison d'idées reçues, même si les systèmes modernes sont conformes aux normes de sécurité nationales. Pour relever ces défis, les marques élargissent leurs chaînes d'approvisionnement directes aux revendeurs et proposent des options de service à faible coût, visant à réduire le coût total de possession et à améliorer l'accessibilité pour les ménages à faibles revenus et mal desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le segment des portes côte à côte mène la transition vers le haut de gamme

Les réfrigérateurs à deux portes ont capturé une part de marché de 39,46 % sur le marché indien du réfrigérateur en 2025, et les modèles côte à côte devraient connaître la croissance la plus rapide à 11,46 % jusqu'en 2031, à mesure que l'adoption haut de gamme s'accélère. Les réfrigérateurs à porte française gagnent en popularité auprès des familles recherchant des compartiments spacieux pour les produits frais et des congélateurs positionnés en bas pour plus de commodité. Les marques se concentrent sur des fonctionnalités telles que la logique de congélateur convertible, les modes de refroidissement rapide et la réduction du bruit pour améliorer l'utilisation quotidienne et soutenir les routines de pré-refroidissement pour les achats d'épicerie planifiés. Les tranches de prix dans le segment côte à côte permettent aux marques de cibler à la fois les acheteurs soucieux du rapport qualité-prix et les consommateurs haut de gamme avec des options de connectivité avancée et d'affichage intelligent. Pendant ce temps, les réfrigérateurs à refroidissement direct à une porte d'entrée de gamme restent pertinents dans les petites villes, bien que les primo-acheteurs optent de plus en plus pour des unités sans givre à deux portes avec des capacités plus importantes. Cette évolution est encore soutenue par des options de financement flexibles qui rendent les réfrigérateurs plus grands plus accessibles aux ménages urbains émergents.

Les portefeuilles de réfrigérateurs en Inde sont renouvelés avec un accent sur l'efficacité énergétique, les diagnostics intelligents et les cycles de refroidissement plus rapides pour répondre aux attentes évolutives des consommateurs. Les designs à porte française combinent capacité fonctionnelle et esthétique haut de gamme, offrant des finitions mates, des portes en verre et des compartiments de type garde-manger pour les aliments frais. Les modèles côte à côte continuent de séduire les grandes familles et les personnes qui reçoivent fréquemment des invités, notamment dans les villes à revenus disponibles plus élevés et à tarifs d'électricité qui favorisent les systèmes onduleurs efficaces. Les finitions design permettent de moderniser les cuisines sans modifications structurelles, abaissant la barrière à l'installation de modèles haut de gamme. Les gammes de prix premium s'étendent aux fonctionnalités connectées avancées, tandis que les réfrigérateurs de milieu de gamme avec compresseurs onduleurs restent les plus largement adoptés. Dans l'ensemble, le marché connaît un glissement progressif des modèles d'entrée de gamme de base vers des réfrigérateurs riches en fonctionnalités qui équilibrent capacité, commodité et préférences de style de vie.

Par structure : les modèles encastrés gagnent du terrain dans la vague des cuisines modulaires

Les réfrigérateurs pose libre représentaient 81,58 % de la taille du marché 2025, tandis que les gammes encastrées sont sur une trajectoire de croissance de 10,84 % jusqu'en 2031, à mesure que la menuiserie modulaire se répand au-delà des grandes métropoles sur le marché indien du réfrigérateur. L'adoption est la plus forte parmi les ménages qui privilégient une continuité visuelle harmonieuse et peuvent satisfaire aux exigences d'installation telles que l'alignement, la ventilation et l'intégration des panneaux. Les marques introduisent des unités pose libre prêtes pour les panneaux qui imitent l'esthétique encastrée, séduisant les locataires et les professionnels mobiles qui ne peuvent pas modifier l'agencement de leur cuisine. L'utilisation croissante de l'acier inoxydable, du verre et des finitions mates reflète la tendance des appareils servant d'éléments de design qui complètent les schémas d'intérieur globaux. Malgré cela, la complexité d'installation plus élevée et les suppléments de prix limitent l'adoption de masse des vrais encastrés dans de nombreuses villes de taille moyenne, maintenant les réfrigérateurs pose libre en tête. À mesure que les concepts de cuisines modulaires se répandent, l'intérêt des consommateurs pour les formats compatibles avec l'encastrement augmente progressivement, notamment parmi les acheteurs haut de gamme.

Les promoteurs, y compris ceux qui proposent des cuisines modulaires comme équipements standard, accélèrent le cycle d'achat des modèles encastrés et prêts pour les panneaux. Les détaillants et les studios de marque mettent désormais l'accent sur les panneaux de couleur et les finitions assorties au design, améliorant la découverte des produits et réduisant l'incertitude des consommateurs lors de la planification de rénovations complètes de cuisine. Les partenaires de service sont mieux équipés pour l'installation professionnelle et l'alignement précis des panneaux, ce qui minimise les problèmes post-installation et améliore la satisfaction globale. Une localisation plus poussée des composants a réduit les coûts de production et renforcé la stabilité de l'approvisionnement pour les gammes haut de gamme. Dans le même temps, la portabilité, les habitudes de location et les considérations de coût continuent de favoriser les unités pose libre dans la plupart des régions. Dans l'ensemble, bien que les réfrigérateurs encastrés gagnent du terrain sur les marchés urbains et à hauts revenus, les formats pose libre devraient rester dominants dans toute l'Inde pendant la période de prévision.

Par capacité : les grandes unités dominent à mesure que les besoins de stockage des ménages augmentent

Les modèles de plus de 15 pieds cubes détenaient une part de marché de 79,45 % en 2025 et devraient croître à 10,59 % jusqu'en 2031, reflétant un pivot vers les unités de 300 à 500 litres sur le marché indien du réfrigérateur. Les nouveaux lancements de milieu de gamme dans le segment 330-350 litres proposent un double refroidissement, une connectivité intelligente et des modes d'économie d'énergie, séduisant les ménages qui passent d'anciennes unités à une porte. La popularité croissante des aliments surgelés de commodité a accru la demande de compartiments congélateurs plus grands, rendant les capacités supérieures à 350 litres particulièrement attractives. Les marques ajustent leurs portefeuilles pour prioriser les références à plus haute capacité, rationaliser les offres d'entrée de gamme et se concentrer sur les plateformes sans givre à base d'onduleurs. Les tranches de prix de milieu de gamme couvrent désormais de nombreux modèles de la classe 300 litres, permettant aux familles d'augmenter leur capacité de stockage sans augmentation majeure du budget. Cette évolution reflète des habitudes de consommation changeantes, où la commodité, l'espace congélateur et les fonctionnalités multifonctionnelles guident les décisions d'achat.

Les consommateurs dans les régions disposant d'une alimentation électrique fiable et de revenus urbains plus élevés adoptent les réfrigérateurs de 400 litres et plus au rythme le plus rapide, soutenant les achats en gros auprès des détaillants modernes et des plateformes d'épicerie en ligne. Les réglementations sur l'efficacité ont incité les marques à réingénier les compresseurs et les commandes dans les modèles à grande capacité, entraînant de modestes ajustements de prix pour les unités de 400 litres et plus. Les unités de moins de 15 pieds cubes restent pertinentes pour les cuisines compactes et les ménages à faibles revenus, bien que de nombreux primo-acheteurs dans les villes de rang 2 passent directement aux réfrigérateurs sans givre à deux portes grâce aux options de financement. Les modèles côte à côte et à porte française sont de plus en plus préférés par les ménages plus grands ou multigénérationnels qui nécessitent un stockage supplémentaire pour les repas familiaux et les occasions festives. Dans l'ensemble, la tendance vers des unités à plus haute capacité devrait se poursuivre, influençant à la fois les prix de vente moyens et les considérations d'efficacité énergétique.

Par utilisateur final : le segment commercial s'accélère avec l'expansion du secteur HoReCa

Les utilisateurs résidentiels représentaient 76,94 % de la part de marché 2025, portés par l'électrification croissante et les cycles de remplacement réguliers dans les métropoles et les villes de taille moyenne. La croissance résidentielle devrait rester stable, alimentée par les fonctionnalités connectées, l'efficacité énergétique et les innovations conviviales dans les modèles de milieu de gamme. Cet équilibre entre l'adoption résidentielle et commerciale sous-tend l'expansion continue du marché indien du réfrigérateur dans tous les niveaux de villes. Les modèles résidentiels axés sur la valeur continuent de soutenir les primo-acheteurs et les cycles de remplacement dans les zones sensibles aux prix, renforçant la pénétration globale du marché.

Les applications commerciales sont sur une trajectoire de CAGR de 10,99 % jusqu'en 2031, portées par les hôtels, les restaurants, les cafés, le commerce de détail et la santé qui nécessitent des solutions spécifiques de stockage, d'exposition et de chambre froide. Le secteur de la santé, notamment les hôpitaux et les laboratoires, investit de plus en plus dans le stockage calibré pour les produits pharmaceutiques, les vaccins et les banques de sang. Les prestataires de services alimentaires élargissent également leur utilisation de refroidisseurs d'exposition et de réfrigérateurs sous le comptoir pour soutenir l'efficacité opérationnelle. Les grandes marques répondent avec des portefeuilles de produits ciblés et des stratégies de distribution qui répondent aux besoins spécifiques des acheteurs institutionnels. L'expansion de la chaîne du froid et les modernisations dans le domaine de la santé restent des moteurs clés de la réfrigération commerciale, à mesure que les établissements modernisent leurs capacités de stockage.

Par canal de distribution : les plateformes en ligne reconfigurent la dynamique du commerce de détail

Le commerce de détail B2C représentait 84,44 % de la taille du marché 2025, les magasins multi-marques et les points de vente exclusifs de marque ancrant la découverte et le service sur le marché indien du réfrigérateur. Les canaux en ligne sont le segment à la croissance la plus rapide, bénéficiant des promotions festives, des offres bancaires et des options d'EMI sans frais prolongées qui attirent les acheteurs sensibles aux prix. La saison festive 2024 a mis en évidence le rôle croissant du commerce électronique, notamment dans les villes de rang 2 et rang 3, où la recherche numérique influence les décisions d'achat à forte implication. Les studios de marque et les centres d'expérience fonctionnent désormais comme des espaces de découverte hybrides, présentant des panneaux personnalisables, des affichages intelligents et des démonstrations connectées pour encourager les achats haut de gamme. Les ventes B2B restent cruciales pour les acheteurs commerciaux, tels que les hôtels, les restaurants, les hôpitaux et les pharmacies, où la fiabilité de l'installation et du service prime sur les remises. Cette combinaison de canaux physiques et numériques soutient à la fois la pénétration du marché de masse et le positionnement de marque haut de gamme.

La pénétration en ligne continue de croître à un CAGR jusqu'en 2031, bien que les délais de livraison et les défis du dernier kilomètre limitent la portée dans les très petites villes, tandis que les États peuplés bénéficient d'une logistique améliorée. Les magasins multi-marques restent préférés par les consommateurs plus âgés qui apprécient l'inspection en personne des performances de refroidissement, des niveaux sonores et des finitions avant de s'engager sur des modèles à prix plus élevés. Les points de vente exclusifs de marque obtiennent des taux de conversion plus élevés grâce à un personnel bien formé et à une narration produit immersive, notamment pour les réfrigérateurs haut de gamme à fonctionnalités intelligentes. Les plateformes de commerce électronique proposent également des réfrigérateurs à marque propre à des prix compétitifs, bien que les marques établies maintiennent un avantage grâce à leur échelle, leur profondeur de service et leur fiabilité. L'interaction entre le commerce de détail physique et la découverte numérique façonne le mix produit, les stratégies de tarification et le positionnement des marques dans toutes les régions. Dans l'ensemble, les stratégies omnicanales intégrées stimulent la croissance et influencent les préférences des consommateurs dans les marchés urbains et semi-urbains.

Analyse géographique

Le nord de l'Inde représentait 33,47 % de la part de marché 2025, aidé par sa population dense et ses températures saisonnières élevées, qui rendent le refroidissement essentiel pour la sécurité alimentaire et le confort des ménages. L'adoption haut de gamme est la plus forte dans les banlieues aisées de Delhi NCR, où les cuisines modulaires et les écosystèmes de maison intelligente encouragent une adoption plus rapide des réfrigérateurs côte à côte et à porte française. L'instabilité du réseau électrique pendant les étés de pointe a accru la demande d'unités sans stabilisateur équipées d'onduleurs capables de résister à de larges fluctuations de tension. La portée limitée du service après-vente dans les villes de rang 3 ralentit les conversions vers des modèles à plus haute capacité, car les délais de réparation peuvent prendre plusieurs jours. Dans l'ensemble, les cycles de remplacement et la conversion rurale, combinés aux modernisations haut de gamme urbaines, continuent de soutenir une croissance régulière dans le nord de l'Inde.

L'ouest de l'Inde est la région à la croissance la plus rapide, avec un CAGR de 11,88 % jusqu'en 2031, soutenu par des réseaux de commerce de détail organisé denses, une logistique rapide et des revenus par habitant plus élevés dans les principaux centres urbains. Les promotions festives et les studios de marque dans des villes comme Mumbai et Pune encouragent les achats haut de gamme, permettant aux consommateurs de personnaliser les panneaux et d'explorer les fonctionnalités à intelligence artificielle avant d'acheter. La hausse des tarifs d'électricité fait des notes énergétiques un critère d'achat clé, et les mises à jour réglementaires ont incité les marques à introduire des modèles à plus haute efficacité à des prix légèrement plus élevés. Les réfrigérateurs compatibles avec l'encastrement gagnent du terrain dans les quartiers aisés, s'alignant sur les rénovations de cuisines menées par des designers. Le mix produit haut de gamme, les préférences pour des capacités plus importantes et des cycles de réapprovisionnement plus rapides devraient maintenir une croissance supérieure à la moyenne dans l'ouest de l'Inde.

Le sud de l'Inde affiche une demande régulière, portée par les professionnels urbains soucieux de l'énergie et les premiers adoptants de technologie dans les grandes villes. Les cycles de remplacement au Kerala et dans l'Tamil Nadu urbain stimulent les modernisations vers des modèles onduleurs 5 étoiles connectés à plus grande capacité, souvent intégrés dans des cuisines modulaires. Les villes de rang 2 continuent de croître grâce aux transitions des modèles d'entrée de gamme vers les modèles de milieu de gamme dans la plage 260-350 litres, soutenues par le financement et l'expansion du commerce de détail. Les pôles de fabrication dans le sud et l'ouest de l'Inde approvisionnent à la fois la demande nationale et à l'exportation, permettant des investissements à plus long terme dans la localisation des composants et la compétitivité à l'exportation. Le marché s'approfondit à mesure que l'efficacité énergétique, les finitions haut de gamme et les fonctionnalités connectées entraînent des prix de vente moyens plus élevés et des cycles de remplacement plus rapides.

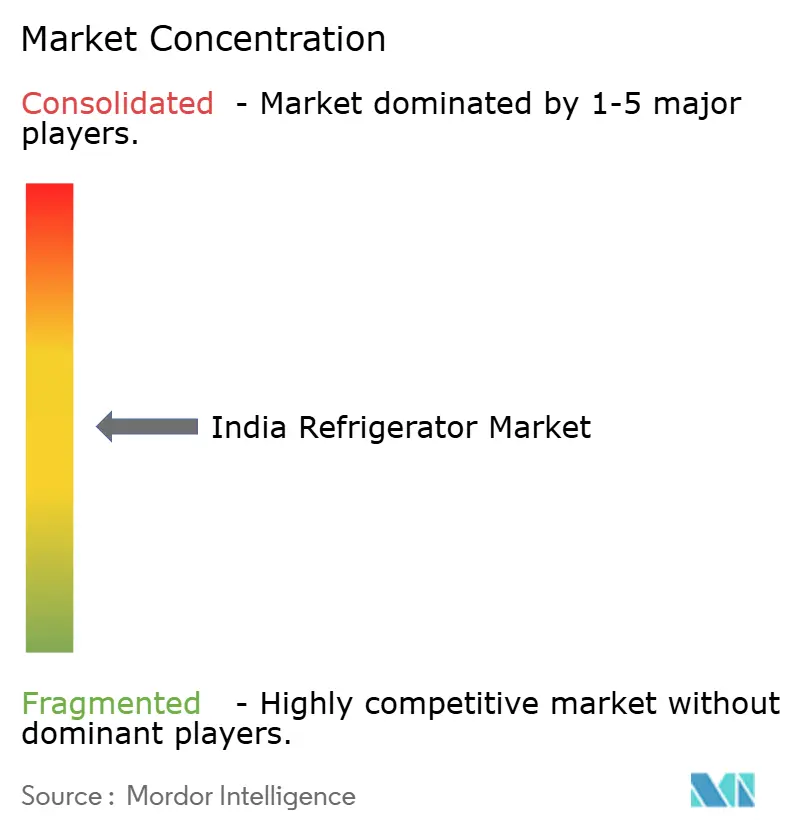

Paysage concurrentiel

Le marché indien du réfrigérateur est modérément concentré, les principales marques détenant ensemble une part significative, bien qu'il existe une marge pour que les challengers se développent dans certains segments. Les acteurs leaders se différencient par des fonctionnalités telles que les plateformes à intelligence artificielle et à onduleur, les systèmes convertibles, le refroidissement rapide et la réduction du bruit, qui ancrent désormais les lancements de produits dans diverses tranches de prix. Les concurrents continuent d'élargir leur présence dans des segments de niche portés par les prix et les préférences des consommateurs. Les améliorations côté offre sont notables, certaines marques augmentant la production locale et automatisant les processus de fabrication pour améliorer l'efficacité et réduire la dépendance aux composants importés. Les fonctionnalités connectées et la personnalisation du design sont de plus en plus au cœur des feuilles de route produits, élevant l'importance des expériences de vente au détail immersives, notamment dans les catégories haut de gamme. Les stratégies de vente au détail équilibrent une large disponibilité multi-marques avec des studios de marque exclusifs, qui tendent à attirer des taux de conversion plus élevés parmi les clients aisés.

Les investissements stratégiques se sont accélérés, les principaux acteurs se concentrant sur l'expansion des capacités de fabrication et l'approfondissement de l'approvisionnement local pour renforcer leurs positions sur le marché. Certaines marques ont automatisé les lignes de production principales, permettant de meilleures économies d'échelle pour la demande nationale et à l'exportation. D'autres ont ajusté leurs priorités de bilan, créant des opportunités pour les concurrents de gagner des parts de marché. L'expansion des volumes est soutenue par une couverture de vente au détail plus large et des programmes de financement à la consommation, notamment dans les segments clés. Les mises à jour réglementaires, y compris les modifications des notes d'efficacité énergétique, ont entraîné des reconceptions sélectives de produits et de modestes ajustements de prix. Dans l'ensemble, les entreprises tirent parti des apports de capitaux et des partenariats pour optimiser les synergies d'approvisionnement, de distribution et de vente au détail.

L'innovation produit reste un facteur de différenciation clé, la technologie convertible permettant un stockage flexible et des ajustements rapides de température via des modes basés sur des applications. Les offres axées sur le design, telles que les finitions mates et en verre, séduisent les acheteurs plus jeunes à la recherche d'appareils qui complètent les intérieurs modernes, élargissant ainsi les options dans les gammes haut de gamme et design. L'investissement dans des fonctionnalités intelligentes, efficaces et personnalisables façonne la concurrence dans les segments haut de gamme. Dans le même temps, les challengers se concentrent sur les prix et la couverture du service pour saisir les opportunités émergentes. La collaboration avec des partenaires télécoms et de vente au détail aide les marques à renforcer la distribution et l'engagement des consommateurs. Dans l'ensemble, la croissance haut de gamme, la localisation des composants et les fonctionnalités innovantes devraient définir le paysage concurrentiel du marché indien du réfrigérateur dans les années à venir.

Leaders du secteur indien du réfrigérateur

Samsung Electronics

LG Electronics

Whirlpool Corporation

Godrej Appliances

Haier Smart Home Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Samsung a lancé en Inde des modèles Bespoke AI à deux portes de 330 litres et 350 litres comprenant le mode SmartThings AI Energy, Twin Cooling Plus, des modes convertibles 5-en-1 et Home Care avec Wi-Fi, à partir de 42 990 INR (518 USD).

- Décembre 2025 : Bharti Enterprises et Warburg Pincus ont convenu d'acquérir une participation de 49 % dans Haier Appliances India, positionnant l'entité pour un approvisionnement local plus rapide et une montée en échelle, avec une transaction évaluée à près de 2 milliards USD.

- Novembre 2025 : Whirlpool Mauritius, filiale en propriété exclusive de Whirlpool Corporation, a vendu 14 255 000 actions ordinaires de Whirlpool of India pour un produit brut de 166 millions USD, avec des options à l'étude pour réduire davantage sa participation au premier semestre 2026.

Périmètre du rapport sur le marché indien du réfrigérateur

Un réfrigérateur est un grand compartiment qui maintient une basse température en interne, généralement alimenté par l'électricité, pour préserver la qualité des aliments et des boissons. Les réfrigérateurs sont des appareils polyvalents qui peuvent servir à la fois de réfrigérateurs et de congélateurs. Certains modèles peuvent passer de manière transparente d'une fonction à l'autre en fonction des besoins de l'utilisateur. Le marché indien du réfrigérateur est segmenté par produit, structure, utilisateur final, capacité, canal de distribution et géographie. Par produit, le marché est segmenté en réfrigérateur à une porte, réfrigérateur à deux portes, réfrigérateur à portes côte à côte, réfrigérateur à porte française et autres réfrigérateurs. Par structure, le marché est segmenté en encastré et pose libre. Par capacité, le marché est segmenté en moins de 15 pieds cubes et plus de 15 pieds cubes. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canaux de distribution, le marché est segmenté en B2C/vente au détail et B2B/directement auprès des fabricants. Par géographie, le marché est segmenté en nord de l'Inde, sud de l'Inde, ouest de l'Inde et est de l'Inde. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Réfrigérateur à une porte | |

| Réfrigérateur à deux portes | Congélateur en haut |

| Congélateur en bas | |

| Réfrigérateur à portes côte à côte | |

| Réfrigérateur à porte française | |

| Autres réfrigérateurs |

| Encastré |

| Pose libre |

| Moins de 15 pieds cubes |

| Plus de 15 pieds cubes |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Directement auprès des fabricants |

| Nord de l'Inde |

| Sud de l'Inde |

| Ouest de l'Inde |

| Est de l'Inde |

| Par produit | Réfrigérateur à une porte | |

| Réfrigérateur à deux portes | Congélateur en haut | |

| Congélateur en bas | ||

| Réfrigérateur à portes côte à côte | ||

| Réfrigérateur à porte française | ||

| Autres réfrigérateurs | ||

| Par structure | Encastré | |

| Pose libre | ||

| Par capacité | Moins de 15 pieds cubes | |

| Plus de 15 pieds cubes | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Directement auprès des fabricants | ||

| Par géographie | Nord de l'Inde | |

| Sud de l'Inde | ||

| Ouest de l'Inde | ||

| Est de l'Inde | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché indien du réfrigérateur ?

La taille du marché indien du réfrigérateur est estimée à 5,90 milliards USD en 2026 et devrait atteindre 9,26 milliards USD d'ici 2031 à un CAGR de 9,46 %, reflétant une demande soutenue dans tous les niveaux de villes.

Quels formats de produits connaissent la croissance la plus rapide en Inde ?

Les modèles côte à côte et à porte française sont les formats à la croissance la plus rapide, soutenus par l'adoption haut de gamme et la pénétration des cuisines modulaires, avec un CAGR projeté de 11,46 % pour les modèles côte à côte jusqu'en 2031.

Comment les réglementations affectent-elles les achats de réfrigérateurs en Inde ?

La révision du classement par étoiles BEE de janvier 2026 a relevé les seuils d'efficacité et entraîné des reconceptions de portefeuilles, ce qui a temporairement stimulé les ventes avant le changement, puis conduit à des hausses de prix sélectives pour les références à haute capacité.

Quels sont les principaux canaux de distribution des réfrigérateurs en Inde ?

Le commerce de détail B2C domine avec 84,44 % de la part de marché 2025, tandis que les plateformes en ligne sont le canal à la croissance la plus rapide avec un CAGR de 12,86 % grâce aux promotions festives et aux options de financement.

Quelles régions mènent la demande en Inde ?

Le nord de l'Inde détenait 33,47 % de la part de marché 2025, tandis que l'ouest de l'Inde est la région à la croissance la plus rapide jusqu'en 2031 avec un CAGR de 11,88 % en raison de revenus plus élevés, de réseaux de vente au détail denses et d'une logistique plus rapide.

Quelles fonctionnalités sont les plus demandées par les acheteurs indiens ?

Les compresseurs à onduleur, le fonctionnement sans stabilisateur, les modes de congélateur convertibles et l'optimisation énergétique connectée via des plateformes telles que SmartThings et ThinQ sont au cœur des décisions d'achat dans les segments de milieu et haut de gamme.

Dernière mise à jour de la page le: