Taille et part de marché des réfrigérateurs et congélateurs ménagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 133.45 Milliards de dollars |

| Taille du Marché (2031) | 171.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réfrigérateurs et congélateurs ménagers par Mordor Intelligence

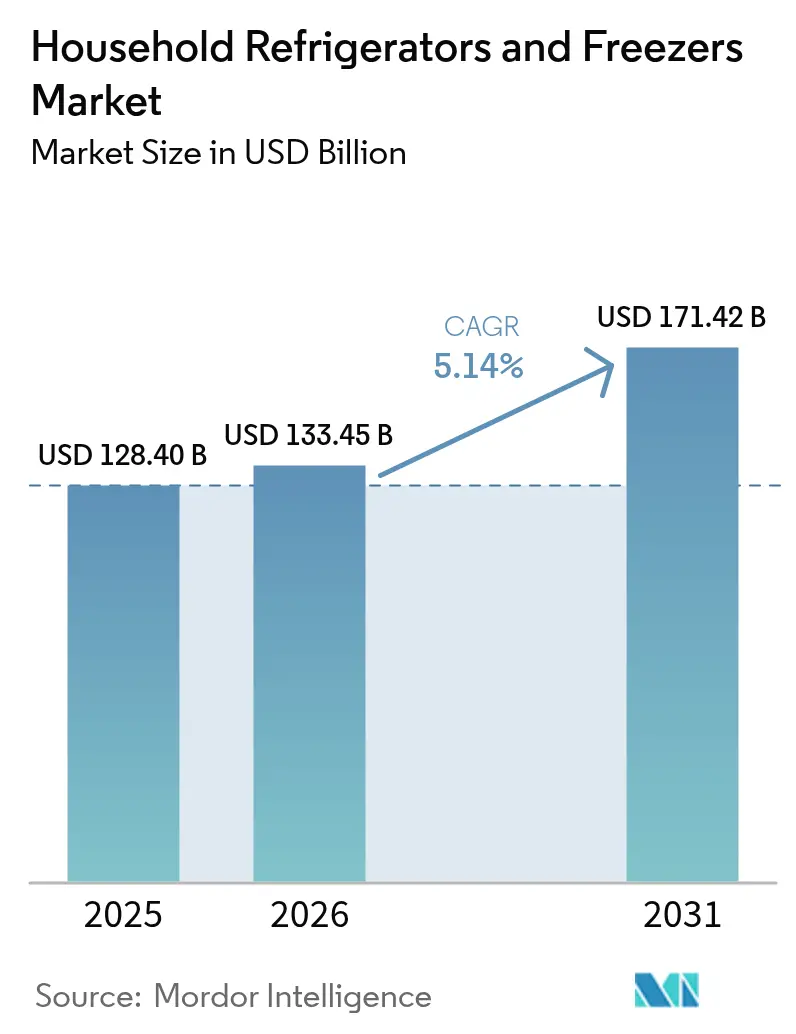

La taille du marché des réfrigérateurs et congélateurs ménagers était de 128,40 milliards USD en 2025, devrait atteindre 133,45 milliards USD en 2026, et est prévue pour s'élever à 171,42 milliards USD d'ici 2031, reflétant un CAGR de 5,14 % sur la période 2026-2031. Le marché mondial des réfrigérateurs et congélateurs ménagers est porté par l'urbanisation croissante, l'augmentation des revenus disponibles et la demande croissante d'appareils électroménagers économes en énergie. L'évolution des modes de vie, la multiplication des familles nucléaires et la consommation accrue d'aliments transformés et surgelés stimulent davantage la demande, tandis que les avancées technologiques telles que la réfrigération intelligente et connectée favorisent l'adoption des produits à l'échelle mondiale. L'élan réglementaire en matière d'efficacité énergétique et de transition des réfrigérants, combiné à une adoption plus large du standard Matter et à une pénétration plus rapide des canaux en ligne, remodèle les feuilles de route produits et les stratégies de distribution dans un délai compressé. La campagne de reprise d'appareils électroménagers lancée par la Chine en 2024 a montré que des incitations ciblées peuvent stimuler les ventes même dans des catégories saturées, un schéma qui favorise une planification tenant compte des politiques publiques dans le marché des réfrigérateurs et congélateurs ménagers[1]. Les positions de croissance les plus résilientes concernent les formats de capacité moyenne adaptés aux ménages urbains sensibles aux prix en Asie-Pacifique, soutenus par le financement du commerce électronique et l'expansion de l'exécution omnicanale dans les grandes villes.

Points clés du rapport

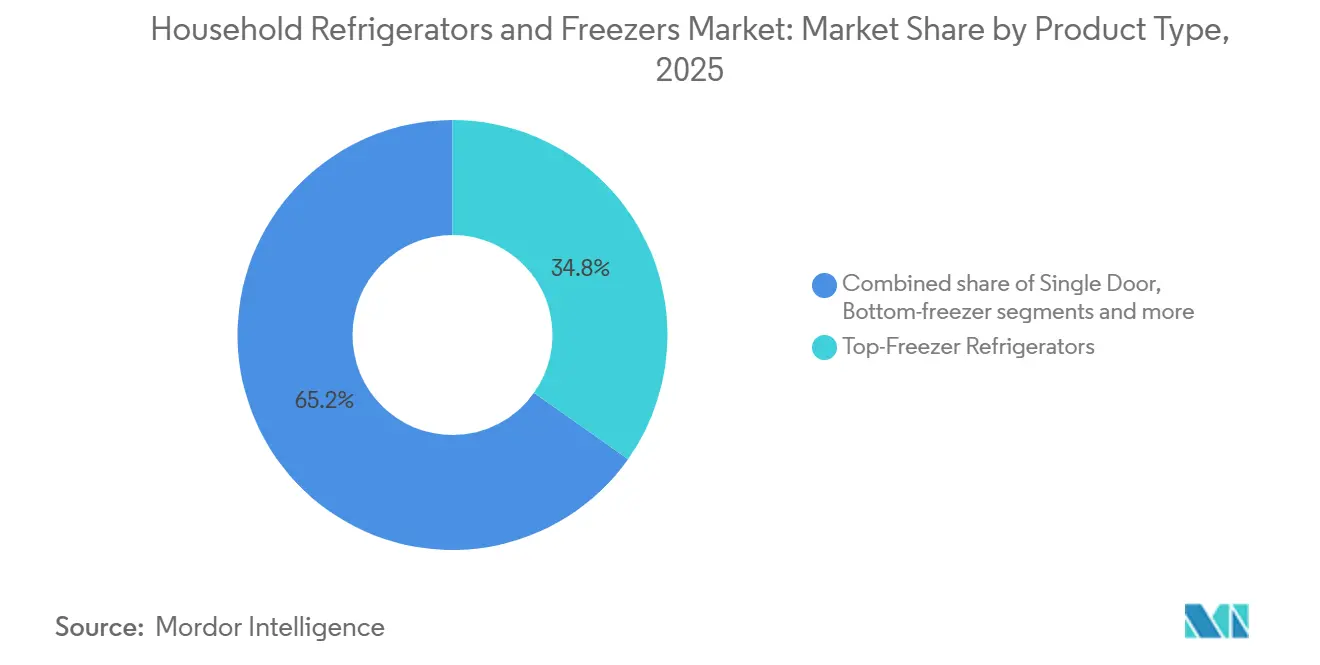

- Par type de produit, les réfrigérateurs à congélateur en haut détenaient 34,81 % de la part de marché des réfrigérateurs et congélateurs ménagers en 2025, et les unités à porte française sont prévues pour se développer à un CAGR de 6,75 % jusqu'en 2031, le plus rapide parmi les types de produits.

- Par capacité, la tranche de 19 à 22,9 pieds cubes représentait 31,64 % de la part de marché des réfrigérateurs et congélateurs ménagers en 2025, et les unités d'une capacité égale ou supérieure à 23 pieds cubes devraient croître à un CAGR de 5,68 % jusqu'en 2031.

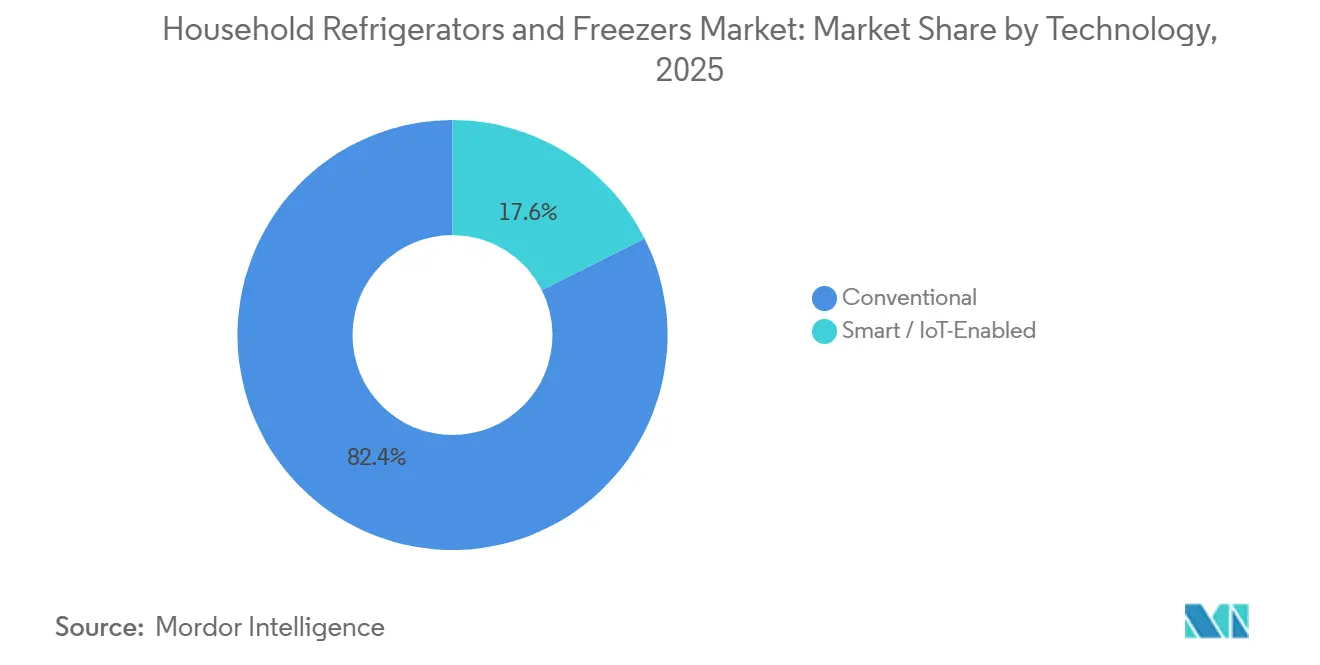

- Par technologie, les modèles conventionnels représentaient 82,41 % de la part de marché des réfrigérateurs et congélateurs ménagers en termes de ventes en 2025, et les variantes intelligentes/compatibles IoT devraient croître à un CAGR de 6,65 % jusqu'en 2031.

- Par canal de distribution, les magasins multi-marques étaient en tête avec 46,20 % de la part de marché des réfrigérateurs et congélateurs ménagers en 2025, et les canaux en ligne devraient se développer à un CAGR de 8,14 % sur la période de prévision.

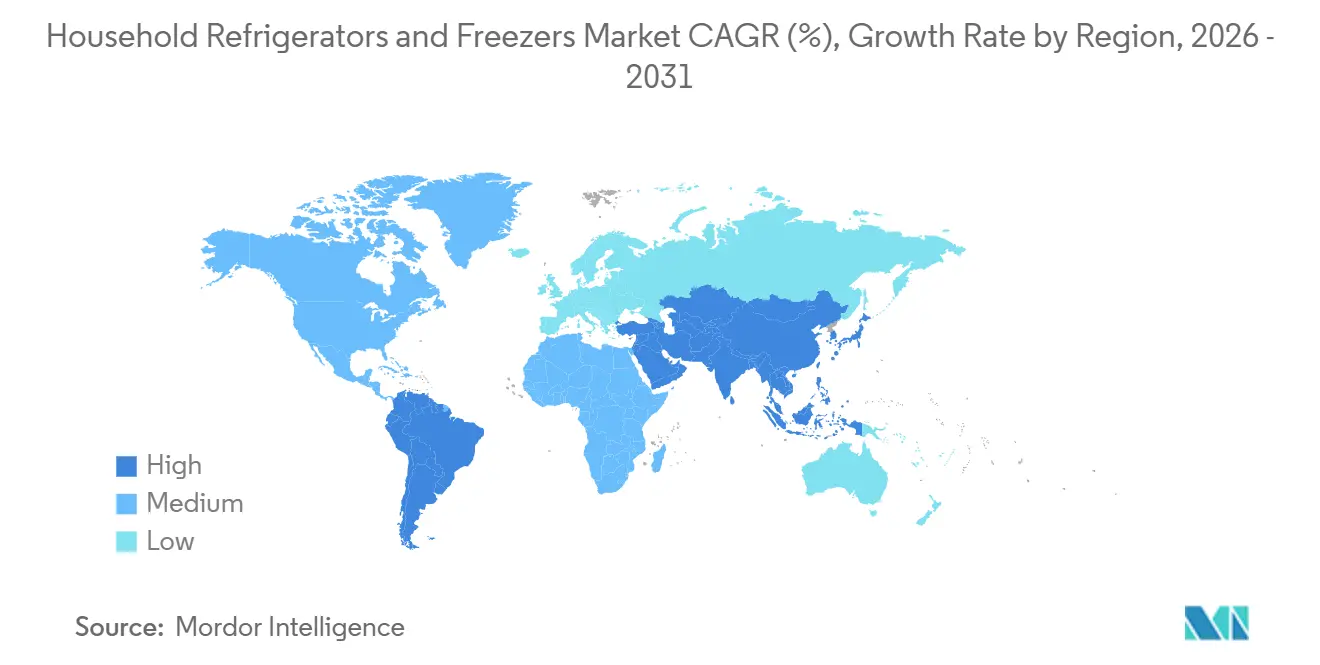

- Par géographie, l'Amérique du Nord était en tête avec 39,30 % de la part de marché des réfrigérateurs et congélateurs ménagers en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 5,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réfrigérateurs et congélateurs ménagers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des normes d'efficacité énergétique | +1.2% | Mondial, porté par les États-Unis, l'Europe, la Chine et l'Inde | Moyen terme (2-4 ans) |

| Urbanisation et croissance des revenus en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique avec débordement vers l'Asie du Sud | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et de l'omnicanal | +0.7% | Mondial, plus fort en Inde, en Asie du Sud-Est et en Amérique latine | Court terme (≤ 2 ans) |

| Adoption de la maison intelligente pour les unités connectées | +0.9% | Amérique du Nord, Europe occidentale et Chine urbaine | Moyen terme (2-4 ans) |

| Élimination progressive des HFC et transitions des réfrigérants | +0.6% | Mondial, conformité en tête aux États-Unis, en Europe, plus rapide en Chine et au Brésil | Long terme (≥ 4 ans) |

| Remises des services publics et réponse à la demande | +0.4% | États-Unis et certains marchés européens, émergent en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le renforcement des normes d'efficacité énergétique stimule le remplacement et la premiumisation

La règle finale du Département de l'énergie des États-Unis concernant les réfrigérateurs, réfrigérateurs-congélateurs et congélateurs, applicable aux produits fabriqués en 2029-2030, vise une réduction moyenne de 11 % de la consommation d'énergie par rapport aux unités actuelles, avec des économies projetées sur la durée de vie pour les consommateurs et des avantages énergétiques nationaux significatifs qui renforcent le calendrier de remplacement des produits plus anciens. Les programmes volontaires complémentaires tels que ENERGY STAR Most Efficient 2025 fixent des seuils de performance qui exigent une isolation avancée et une compression à haute efficacité, resserrant la barre pour les labels haut de gamme qui influencent les assortiments premium dans le marché des réfrigérateurs et congélateurs ménagers[2]Bureau du programme ENERGY STAR, "Critères ENERGY STAR Most Efficient 2025 pour les produits de réfrigération grand public," Agence de protection de l'environnement des États-Unis et Département de l'énergie des États-Unis, energystar.gov . La Chine a mis à jour ses normes minimales de performance énergétique pour la réfrigération grand public, avec une application prévue à partir de mi-2026, ce qui accélère les plans de reconception et les changements d'approvisionnement pour les marques multinationales actives dans la région. La mise à jour 2024 de l'Indonésie concernant les normes minimales de performance énergétique et l'étiquetage des réfrigérateurs relève la barre de conformité pour les produits d'entrée de gamme, façonnant la combinaison de fonctionnalités que les fabricants peuvent maintenir de manière rentable à des prix bas. Au cours des deux à quatre prochaines années, ces exigences pousseront les compresseurs à onduleur, les mousses améliorées et le refroidissement adaptatif vers des gammes intermédiaires plus larges, ce qui, avec le temps, réduira la différenciation basée uniquement sur les notes énergétiques de référence dans le marché des réfrigérateurs et congélateurs ménagers.

L'urbanisation et la croissance des revenus en Asie-Pacifique accélèrent les premiers achats

L'élan d'urbanisation et les schémas de croissance des revenus en Asie-Pacifique continuent d'élargir la cohorte des premiers acheteurs d'appareils électroménagers importants, avec la population urbaine permanente de la Chine augmentant de 10,83 millions en 2024 et le taux d'urbanisation atteignant 67,00 %, établissant une base durable pour une propriété plus large dans le marché des réfrigérateurs et congélateurs ménagers. Les gains de salaires urbains et le rétrécissement des écarts de revenus entre zones rurales et urbaines en Chine améliorent l'accessibilité financière pour des capacités plus grandes et des unités plus efficaces sur l'horizon de prévision. La pénétration reste bien en deçà de la saturation dans les marchés d'Asie du Sud et du Sud-Est très peuplés, de sorte que la demande se concentre sur des produits à capacité moyenne et à prix abordable qui s'adaptent aux cuisines plus petites et aux budgets mensuels plus serrés. À mesure que les réseaux de distribution s'étendent, que les écosystèmes de financement et d'installation arrivent à maturité et que les contenus localisés guident les achats, le marché des réfrigérateurs et congélateurs ménagers voit la conversion de la demande latente dans les villes de deuxième rang où l'électrification et les revenus se sont déjà améliorés. À long terme, cet afflux compensera le ralentissement dans les régions saturées et rééquilibrera les empreintes de production vers des plateformes optimisées pour les formats de 15 à 22,9 pieds cubes.

L'expansion du commerce électronique et de l'omnicanal stimule l'accès aux appareils électroménagers et le choix

Les canaux en ligne élargissent la sélection et réduisent les frictions pour les livraisons de grand format, tandis que les modèles omnicanaux améliorent la fiabilité du dernier kilomètre pour les remplacements urgents dans le marché des réfrigérateurs et congélateurs ménagers. Dans les marchés matures, l'achat en ligne avec retrait en magasin a renforcé l'attachement des services d'installation et d'enlèvement tout en préservant le trafic en magasin, un schéma cohérent avec les préférences des consommateurs observées dans les études omnicanales. Dans les marchés en croissance, le financement intégré au moment du paiement abaisse la barrière initiale pour les premiers acheteurs et élargit l'éligibilité à des capacités plus grandes que ce que permettraient les achats en espèces uniquement. Les formats de commerce en direct et social remodèlent également la réflexion en démontrant les fonctionnalités en temps réel, ce qui soutient des décisions plus rapides pour les références de milieu de gamme qui privilégient les fonctionnalités par rapport au prix. L'exécution rapide à grande échelle réduit davantage l'avantage de la disponibilité immédiate en magasin, car les grandes places de marché étendent la couverture de livraison le jour même et le lendemain dans les métropoles, ce qui accélère le transfert de parts vers les canaux en ligne dans le marché des réfrigérateurs et congélateurs ménagers.

L'adoption de la maison intelligente stimule la demande de réfrigérateurs connectés

Les réfrigérateurs connectés gagnent du terrain à mesure que les plateformes se standardisent et que les cas d'usage mûrissent au-delà des fonctionnalités de nouveauté, le segment des réfrigérateurs intelligents affichant un profil de croissance plus rapide que les unités conventionnelles au sein du marché des réfrigérateurs et congélateurs ménagers. L'arrivée des réfrigérateurs certifiés Matter marque un changement significatif pour l'interopérabilité multiplateforme, portée par la sortie début 2025 par BSH d'un modèle à porte française à montage inférieur compatible Matter[3]Bureau de presse de Bosch Home Appliances États-Unis, "BSH fait avancer le standard de connectivité Matter pour les appareils électroménagers au CES 2025," BSH, us.bosch-press.com . Les fonctionnalités pilotées par l'IA passent des gammes phares aux gammes plus larges, comme le montre l'intégration par Samsung de l'IA Vision et de Google Gemini, conçue pour améliorer la reconnaissance des aliments et l'assistance à domicile, ce qui augmentera l'utilité perçue des unités connectées jusqu'en 2028. L'assistant cuisine de GE Appliances, annoncé pour une disponibilité en avril 2026, ajoute la lecture de codes-barres et des caméras intérieures pour rationaliser la gestion des courses et renforcer l'engagement avec les fonctionnalités intelligentes au moment de l'utilisation quotidienne. À mesure que l'interopérabilité s'améliore et que les cas d'usage de l'IA apportent une commodité mesurable, la connectivité contribuera à une part plus importante de la croissance des revenus même si les formats conventionnels continuent de dominer les unités à moyen terme dans le marché des réfrigérateurs et congélateurs ménagers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation et longs cycles de remplacement | -1.5% | Amérique du Nord, Europe occidentale, Japon, Australie | Long terme (≥ 4 ans) |

| Ralentissement du marché immobilier et inflation | -1.1% | Mondial, aigu aux États-Unis, au Royaume-Uni, sur certains marchés européens | Moyen terme (2-4 ans) |

| Volatilité des coûts des intrants et de la logistique | -0.8% | Fabricants mondiaux dépendants de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Les politiques de droit à la réparation prolongent la durée de vie | -0.5% | Europe et certains États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saturation et longs cycles de remplacement dans les marchés développés

En Amérique du Nord, en Europe occidentale, au Japon et en Australie, la pénétration quasi universelle signifie que la demande repose sur les remplacements, les rénovations et les mises à niveau de produits plutôt que sur les nouveaux achats, ce qui ralentit naturellement la croissance des unités dans le marché des réfrigérateurs et congélateurs ménagers. Le calendrier de remplacement est long, de sorte que les améliorations d'efficacité et de fonctionnalités doivent être convaincantes pour déclencher des achats anticipés, surtout lorsque les économies sur les coûts d'exploitation seules sont modestes par rapport au prix total du produit. Les stratégies de premiumisation font monter les prix de vente moyens, mais elles ne raccourcissent pas nécessairement la durée de vie, ce qui limite l'impact des fonctionnalités de montée en gamme sur les volumes d'unités globaux dans les régions saturées. Les actions réglementaires peuvent modifier ce schéma pendant les fenêtres de transition lorsque de nouvelles normes s'appliquent, mais l'effet est généralement localisé et limité dans le temps. En conséquence, le marché des réfrigérateurs et congélateurs ménagers s'appuie davantage sur le calendrier des politiques et les incitations ciblées pour les hausses à court terme dans les économies matures que sur les gains organiques de propriété.

Le ralentissement du marché immobilier et l'inflation freinent les achats de grande valeur

Lorsque l'activité immobilière se refroidit et que les coûts de financement restent élevés, les achats discrétionnaires de grande valeur marquent une pause ou descendent dans l'échelle des prix, ce qui freine l'élan à court terme dans le marché des réfrigérateurs et congélateurs ménagers. La baisse des volumes de transactions dans les nouvelles constructions réduit les ventes d'appareils électroménagers groupés et peut orienter les acheteurs vers la réparation plutôt que le remplacement des unités existantes pendant les périodes de pression budgétaire. Les détaillants ont tendance à s'appuyer sur le financement promotionnel pour lisser la demande, mais ces offres décalent principalement le calendrier dans les prochains trimestres plutôt que de stimuler une croissance structurelle. Il en résulte une réponse décalée où les volumes d'appareils électroménagers ne se redressent qu'après la stabilisation du marché immobilier et la réinitialisation des attentes de prix, maintenant le mix de canaux et le mix de produits en flux pendant l'ajustement. Cette dynamique renforce l'argument en faveur d'une exposition aux marchés émergents, où la demande de premier achat est moins corrélée aux cycles hypothécaires et aux mouvements des taux d'intérêt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les unités à porte française stimulent la premiumisation tandis que les congélateurs en haut conservent le leadership en volume

Les réfrigérateurs à congélateur en haut représentaient 34,81 % des revenus de 2025, ancrant le leadership en unités sur les marchés sensibles aux prix, tandis que les modèles à porte française devraient afficher un CAGR de 6,75 % jusqu'en 2031, le plus rapide parmi les types de produits dans le marché des réfrigérateurs et congélateurs ménagers. Le mix de produits s'aligne sur les dimensions des cuisines et les réalités budgétaires dans les marchés émergents, qui favorisent les formats à une porte et à congélateur en haut à des prix de détail adaptés aux premiers acheteurs. Dans le segment premium, l'adoption de la porte française augmente à mesure que les constructeurs et les rénovateurs standardisent des ouvertures plus larges, attirant des acheteurs qui valorisent la facilité d'accès et le stockage multi-zones. Les marques résolvent également les défis d'installation pour les appartements compacts, comme le montrent les variantes Bespoke AI 3 portes de Samsung à jeu latéral nul qui réduisent les dégagements latéraux et les profondeurs de porte pour améliorer la flexibilité d'installation. Les lancements axés sur les fonctionnalités au sommet de la gamme, tels que l'assistant cuisine de GE Appliances avec lecture de codes-barres extérieure et intelligence de caméra intérieure, poussent la préparation intelligente plus profondément dans la catégorie et augmentent l'écart de fonctionnalités par rapport aux offres conventionnelles.

Dans le même temps, les formats à congélateur en bas et côte à côte conservent des parts stables dans les régions où l'ergonomie ou l'esthétique guide les préférences, et les réfrigérateurs compacts continuent de répondre aux besoins de refroidissement en dortoir, au bureau et secondaire dans les marchés développés. Le segment premium progresse également en matière d'efficacité, comme en témoigne la gamme à porte française de LG obtenant la rare note énergétique « A » de l'Europe à l'IFA 2025, ce qui réduit l'écart d'efficacité historique avec les configurations plus simples[4]Bureau de presse mondial de LG, "LG présente une nouvelle gamme de réfrigérateurs économes en espace et en énergie à l'IFA 2025," LG, lg.com . À mesure que les marques équilibrent les réservoirs de profit qui penchent vers les configurations premium avec les plateformes de volume qui maintiennent l'échelle, les feuilles de route de développement sont divisées entre l'innovation haut de gamme et les actualisations optimisées en termes de coûts dans le secteur des réfrigérateurs et congélateurs ménagers. Sur la période de prévision, le mix de revenus s'orientera davantage vers les variantes à porte française et à quatre portes en raison des prix de vente moyens plus élevés, même si les congélateurs en haut continuent de dominer les volumes d'unités. Cette stratégie à double voie maintient la flexibilité des empreintes de fabrication tandis que les détaillants ajustent les plans de surface et la profondeur des catalogues en ligne pour correspondre à la demande locale dans le marché des réfrigérateurs et congélateurs ménagers.

Par capacité : 19-22,9 pieds cubes domine tandis que les grands formats gagnent des parts

La tranche de 19 à 22,9 pieds cubes détenait 31,64 % des revenus de 2025, confirmant l'optimisation continue autour des ménages de quatre personnes et des largeurs de cuisine courantes, tandis que les capacités égales ou supérieures à 23 pieds cubes devraient croître à un CAGR de 5,68 % jusqu'en 2031 dans le marché des réfrigérateurs et congélateurs ménagers. Les grands formats attirent les acheteurs qui privilégient moins de déplacements, les achats en gros et une gestion de zones plus flexible, notamment dans les environnements suburbains et les foyers multigénérationnels. L'innovation qui ajoute de l'espace utilisable dans les empreintes existantes, comme l'approche de refroidissement hybride par IA de Samsung qui augmente le volume chargeable avec des étagères plus profondes et une assistance de refroidissement ciblée, soutient la migration vers des capacités plus grandes sans changements majeurs de disposition. Les tranches inférieures à 15 pieds cubes restent importantes dans les contextes de vie compacte et d'entrée de gamme, où les contraintes d'espace et de budget énergétique orientent les acheteurs vers des formats plus simples et efficaces. Les tranches de taille moyenne de 15 à 18,9 pieds cubes se maintiennent dans les logements urbains denses, où l'alignement des armoires et le dégagement de balayage des portes sont des facteurs décisifs.

Les améliorations d'efficacité s'étendent désormais à toutes les classes de taille, comme le montrent les modèles notés en Europe qui apportent des labels énergétiques de premier rang aux grandes capacités, qui devaient historiquement accepter une pénalité de performance à l'extrémité supérieure. Au fil du temps, les différences de coûts d'exploitation entre les capacités moyennes et grandes se sont réduites lorsqu'elles sont mesurées par litre de stockage, ce qui aide les unités de plus grande capacité à défendre leur part dans les marchés où les prix de l'électricité sont élevés. La taille du marché des réfrigérateurs et congélateurs ménagers pour les configurations ≥ 23 pieds cubes devrait se développer à un CAGR de 5,68 % jusqu'en 2031 à mesure que les chaînes d'approvisionnement optimisent l'isolation, la circulation d'air et la modulation du compresseur pour les grandes enceintes. En parallèle, la tranche de 19 à 22,9 pieds cubes reste l'ancre de volume mondiale car elle équilibre la capacité, la consommation d'énergie et l'adaptation à une large gamme de cuisines dans les marchés matures et en croissance. Ces évolutions guident la planification des références vers un ensemble plus restreint de tailles à forte rotation qui s'alignent sur les normes locales de menuiserie et les tranches de prix de détail dans le marché des réfrigérateurs et congélateurs ménagers.

Par technologie : les modèles conventionnels maintiennent le leadership en volume tandis que le segment intelligent croît rapidement

Les réfrigérateurs conventionnels représentaient 82,41 % des ventes de 2025, confirmant la sensibilité aux prix qui définit le leadership en unités, tandis que le segment intelligent/compatible IoT devrait croître à un CAGR de 6,65 % jusqu'en 2031 à mesure que les normes s'harmonisent et que les fonctionnalités ajoutent une utilité quotidienne dans le marché des réfrigérateurs et congélateurs ménagers. L'élan pour la connectivité s'est renforcé avec les premiers réfrigérateurs certifiés Matter entrant sur le marché, permettant une compatibilité multiplateforme plus large qui réduit les frictions de configuration pour les utilisateurs grand public. Les expériences activées par l'IA s'élargissent, notamment l'intégration par Samsung de l'IA Vision avec Google Gemini pour améliorer la reconnaissance et l'assistance, ce qui améliore l'engagement après l'installation. GE Appliances fait également progresser les cas d'usage pratiques grâce à la lecture de codes-barres et aux caméras intérieures de l'assistant cuisine, qui peuvent réduire les étapes manuelles dans la planification des repas et le réapprovisionnement. Ces avancées soutiennent une part de revenus plus importante pour les modèles connectés même si les formats conventionnels restent la majorité des ventes d'unités à moyen terme dans le marché des réfrigérateurs et congélateurs ménagers.

Dans le domaine de la connectivité, le Wi-Fi reste la couche de base pour la plupart des réfrigérateurs intelligents, et les intégrations d'assistants vocaux s'améliorent à mesure que les fournisseurs mettent à jour les micrologiciels et les services cloud selon des calendriers continus. Les modes de gestion de l'énergie des marques leaders ajustent désormais les cycles du compresseur et les températures en fonction des habitudes d'utilisation, aidant les ménages à réduire leur consommation sans changer leurs routines. La taille du marché des réfrigérateurs et congélateurs ménagers pour les modèles connectés est portée par ces fonctionnalités car elles contribuent à des récits de valeur clairs au point de vente, notamment lorsque les services publics promeuvent la préparation intelligente et la réponse à la demande. Sur la période de prévision, des taux d'attachement plus élevés pour la connectivité dans les références de milieu de gamme et premium élargiront le choix des acheteurs et feront passer les fonctionnalités intelligentes dans le courant dominant. Ce changement nécessite une gestion soigneuse des tranches de prix afin que la connectivité ajoute de la valeur perçue sans surcharger les acheteurs d'entrée de gamme dans le marché des réfrigérateurs et congélateurs ménagers.

Par canal de distribution : les magasins multi-marques font face à une compression des marges tandis que le canal en ligne s'accélère

Les magasins multi-marques détenaient 46,20 % des revenus de 2025, reflétant la valeur continue des comparaisons en personne, la disponibilité immédiate pour les remplacements urgents et les offres d'installation groupées que de nombreux acheteurs préfèrent encore dans le marché des réfrigérateurs et congélateurs ménagers. Les canaux en ligne sont la voie de mise sur le marché à la croissance la plus rapide à un CAGR de 8,14 % jusqu'en 2031, avec différents mécanismes régionaux tels que l'achat en ligne avec retrait en magasin dans les marchés matures et le financement intégré dans les marchés en croissance. Les modèles omnicanaux augmentent les visites en magasin et préservent les taux d'attachement des services tandis que les places de marché en ligne affinent les options de dernier kilomètre pour les grands appareils électroménagers, soutenant des gains de parts réguliers pour les parcours numériques et hybrides. À mesure que la livraison rapide s'étend, l'avantage de vitesse des stocks physiques se réduit, ce qui permet à davantage de remplacements urgents de se déplacer en ligne sans sacrifier la qualité ou le calendrier d'installation. Le marché des réfrigérateurs et congélateurs ménagers continue de refléter une base hors ligne solide même si la part en ligne augmente, ce qui maintient le merchandising, la logistique et la coordination des services au cœur de la compétitivité des détaillants.

Les points de vente exclusifs restent importants dans les emplacements urbains premium pour la vente expérientielle des modèles à porte française et connectés, tandis que les détaillants indépendants et les canaux directs aux constructeurs continuent de répondre aux préférences locales et aux délais de projet. Les innovations régionales spécifiques dans le commerce en direct et les démonstrations menées par les réseaux sociaux stimulent également la réflexion pour les marques de milieu de gamme qui se concurrencent sur les fonctionnalités par rapport au prix. L'avantage de part de marché des réfrigérateurs et congélateurs ménagers des magasins multi-marques fait face à une érosion progressive à mesure que les parcours numériques normalisent les comparaisons de configurations et la transparence des prix, poussant les magasins à se concentrer sur le service, la livraison et les expériences premium. Sur la période de prévision, les stratégies de canaux qui fusionnent le financement, l'exécution rapide et des propositions d'installation claires captureront les gains les plus durables dans toutes les régions. Les détaillants qui s'alignent sur les programmes des services publics et les messages de préparation intelligente peuvent également se différencier sur les marchés où des incitations énergétiques sont disponibles.

Analyse géographique

L'Amérique du Nord détenait 39,30 % des revenus mondiaux en 2025, soutenue par une propriété quasi universelle et des cycles de remplacement réguliers ancrés dans les rénovations de cuisines et les mises à jour de produits dans le marché des réfrigérateurs et congélateurs ménagers. Le CAGR projeté de 2,30 % de la région jusqu'en 2031 est inférieur à la moyenne mondiale car la croissance du volume d'unités dépend des mises à niveau plutôt que des premiers achats. Les empreintes de fabrication basées aux États-Unis atténuent une partie de la volatilité logistique et des droits de douane pour les marques qui maintiennent une capacité nationale significative. Les nouvelles normes fédérales d'efficacité prévues pour les produits fabriqués en 2029-2030 nécessiteront des actualisations de portefeuille qui se répercuteront sur la conception, l'approvisionnement et l'étiquetage au cours des prochains cycles de produits. À moyen terme, le marché des réfrigérateurs et congélateurs ménagers s'appuiera sur la premiumisation, la connectivité et les incitations ciblées pour augmenter les revenus aux États-Unis et au Canada, tandis que le Mexique soutient une croissance supplémentaire des unités grâce à la formation de ménages urbains.

L'Asie-Pacifique devrait mener la croissance à un CAGR de 5,34 % jusqu'en 2031 à mesure que l'urbanisation, la hausse des revenus et l'expansion des canaux améliorent l'accès et l'accessibilité financière pour les premiers acheteurs dans le marché des réfrigérateurs et congélateurs ménagers. Les données 2024 de la Chine font état de 10,83 millions de résidents urbains permanents supplémentaires et d'un taux d'urbanisation de 67,00 %, et les programmes de vente au détail qui encourageaient les reprises d'appareils électroménagers efficaces ont stimulé les ventes au détail d'appareils électroménagers, soulignant le pouvoir des politiques publiques pour accélérer les cycles de remplacement. La mise à jour des normes minimales de performance énergétique pour les réfrigérateurs en Chine, entrant en vigueur à partir de mi-2026, poussera des niveaux de base d'efficacité plus élevés sur le marché et aiguisera la concurrence entre les marques multinationales et locales. Dans toute l'Asie du Sud et du Sud-Est, la catégorie se développe le plus rapidement dans les références à capacité moyenne et à prix abordable à mesure que les vitrines en ligne, le financement et les réseaux de services atteignent les villes de deuxième rang. Sur la période de prévision, le changement de mix de l'Asie-Pacifique continuera de favoriser les conceptions rentables et les composants durables tandis que les segments premium augmentent avec l'expansion de la classe moyenne de la région dans le marché des réfrigérateurs et congélateurs ménagers.

L'Europe est une région mature avec une demande stable axée sur le remplacement et un environnement réglementaire qui met l'accent sur une efficacité plus élevée, une information plus claire des consommateurs et une meilleure réparabilité pour la réfrigération domestique. La croissance de la catégorie est modeste et se concentre sur les formats premium, les designs encastrés et les labels énergétiques de premier rang, comme en témoignent les gammes de produits phares qui ont obtenu la rare note « A » de l'UE pour les designs à porte française et à congélateur en bas de grand format. Les réfrigérants naturels et l'isolation avancée sont essentiels pour atteindre les objectifs d'étiquetage tout en préservant la capacité et les fonctionnalités de commodité. Sur la période jusqu'en 2031, le marché des réfrigérateurs et congélateurs ménagers en Europe reflétera une croissance incrémentale des unités avec un mix de revenus plus élevé provenant des modèles premium et connectés, rythmé par les consultations politiques en cours et les mises à jour des labels. Cette trajectoire souligne l'importance des plateformes prêtes à la conformité pour les marques mondiales qui opèrent dans plusieurs régimes politiques.

Paysage concurrentiel

La concurrence mondiale reste modérément fragmentée en termes d'unités et plus concentrée aux prix premium, où l'innovation, la connectivité et les écosystèmes de marques façonnent les achats dans le marché des réfrigérateurs et congélateurs ménagers. Haier Smart Home a maintenu son leadership mondial en volume pour une autre année, soutenu par un portefeuille multi-marques et de solides positions en Chine et aux États-Unis via GE Appliances. Samsung a approfondi son leadership en matière d'IoT avec une innovation constante de Family Hub et une nouvelle intégration de l'IA Vision et de Google Gemini programmée pour le CES 2026. BSH a établi le premier référentiel pour les réfrigérateurs certifiés Matter, ce qui renforce l'argument en faveur de normes partagées entre les plateformes. LG a ciblé le leadership en matière d'efficacité dans les configurations premium avec des réalisations de label « A » de l'UE pour les gammes à porte française et à congélateur en bas. Ces mouvements définissent le segment premium tandis que les portefeuilles de milieu de gamme se concentrent sur la capacité, la durabilité et le positionnement fonctionnalités par rapport au prix dans le marché des réfrigérateurs et congélateurs ménagers.

Les empreintes de fabrication locales et l'intégration des composants aident certaines entreprises à amortir la volatilité logistique et à accélérer les mises à jour de conformité, comme le montrent les marques qui mettent l'accent sur la capacité nationale dans leurs plus grands marchés finaux. Midea a accéléré l'expansion de la vente au détail en Asie du Sud-Est avec de nouveaux magasins de marque, ce qui soutient la couverture multicanale et démontre comment les producteurs verticalement intégrés peuvent se développer rapidement dans les corridors de croissance. GE Appliances a introduit l'assistant cuisine avec lecture de codes-barres et caméras intérieures pour simplifier la gestion des aliments, signalant des feuilles de route logicielles plus approfondies pour les modèles premium. Les nouvelles options à porte française à jeu nul de Samsung répondent aux contraintes de rénovation dans les logements denses, soutenant une adoption plus large des configurations premium en Europe et en Asie-Pacifique. À mesure que les normes et les incitations évoluent, l'interopérabilité, les économies d'énergie et l'intégration des services deviennent des vecteurs de concurrence de plus en plus influents dans le marché des réfrigérateurs et congélateurs ménagers.

L'orientation stratégique couvre désormais trois axes, chacun avec des leviers différents pour l'avantage dans le marché des réfrigérateurs et congélateurs ménagers. Premièrement, les plateformes prêtes à la conformité avec des choix évolutifs de réfrigérants et d'isolation réduisent les risques de reconception et le délai de mise sur le marché lorsque les calendriers politiques changent. Deuxièmement, les écosystèmes connectés qui offrent une utilité pratique, comme la reconnaissance assistée par IA et les flux de travail automatisés pour les courses, peuvent augmenter l'engagement et renforcer la fidélité à la marque sur l'ensemble des appareils électroménagers. Troisièmement, les stratégies de canaux qui équilibrent la qualité de service avec une exécution rapide captent des gains de parts à court terme à mesure que davantage de remplacements urgents se déplacent en ligne. Ensemble, ces thèmes suggèrent une différenciation continue dans les segments premium tandis que les formats axés sur la valeur ancrent le volume et défendent les parts dans les marchés urbains à forte croissance.

Leaders du secteur des réfrigérateurs et congélateurs ménagers

Haier Smart Home Co., Ltd.

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Whirlpool Corporation

Electrolux AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : GE Appliances a dévoilé le réfrigérateur intelligent à porte française GE Profile avec assistant cuisine, lancé en avril 2026 à 4 899 USD, doté d'un scanner de codes-barres extérieur breveté reconnaissant plus de 4 millions de produits et de caméras intérieures alimentées par l'IA FridgeFocus pour le suivi des stocks dans le bac à légumes. Cela représente une avancée significative dans la réduction des frictions liées à la création manuelle de listes de courses qui limitait l'adoption antérieure des réfrigérateurs intelligents.

- Janvier 2026 : Samsung a annoncé l'intégration de l'IA Vision avec Google Gemini dans ses réfrigérateurs Bespoke AI Family Hub au CES 2026, élargissant la reconnaissance des aliments pour inclure les aliments transformés et les articles étiquetés par l'utilisateur sans enregistrement manuel, ainsi qu'une cave à vin Bespoke AI avec une caméra supérieure pour suivre les étiquettes de vin et SmartThings AI Wine Manager pour les suggestions d'accords. Samsung a également lancé des modèles à porte française 3 portes à jeu nul avec des espaces latéraux de 4 mm et une profondeur de porte réduite, répondant aux contraintes d'espace dans les appartements européens et asiatiques.

- Décembre 2025 : Midea a simultanément lancé 18 magasins de marque Midea en Malaisie le 3 décembre, établissant un record dans le Livre des records de Malaisie et ciblant 142,8 millions USD de ventes en 2025 avec une croissance projetée de 20 % en 2026. L'entreprise prévoit de moderniser plus de 50 magasins au cours des deux prochaines années, signalant une expansion agressive de la vente au détail en Asie-Pacifique.

- Octobre 2025 : Samsung a publié la mise à jour Family Hub 2025, élargissant l'IA Vision Inside pour reconnaître davantage d'aliments, introduisant Bixby Voice ID pour le changement de compte personnalisé et étendant la sécurité Knox Matrix aux réfrigérateurs, lave-linge et sèche-linge Samsung compatibles Wi-Fi 2024. La mise à jour démontre la valeur ajoutée logicielle continue qui prolonge la durée de vie utile du matériel installé.

Portée du rapport mondial sur le marché des réfrigérateurs et congélateurs ménagers

Un réfrigérateur ménager est principalement utilisé pour le stockage des aliments et la protection des aliments contre la contamination. Le marché des réfrigérateurs et congélateurs ménagers est segmenté par type de produit, capacité, technologie, canal de distribution et géographie. Par type de produit, le marché est divisé en réfrigérateurs à une porte, à congélateur en haut, à congélateur en bas, côte à côte, à porte française et compacts et mini. Par capacité, le marché est catégorisé en moins de 15 pi³, 15-18,9 pi³, 19-22,9 pi³ et 23 pi³ et plus. Par technologie, le marché est segmenté en réfrigérateurs conventionnels et intelligents/compatibles IoT. Par canal de distribution, le marché est divisé en magasins multi-marques, points de vente exclusifs, en ligne et autres canaux. Géographiquement, l'analyse du marché couvre l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Le rapport fournit la taille du marché et les prévisions pour le marché des réfrigérateurs et congélateurs ménagers en valeur (USD) pour tous les segments ci-dessus.

| Réfrigérateurs à une porte |

| Réfrigérateurs à congélateur en haut |

| Réfrigérateurs à congélateur en bas |

| Réfrigérateurs côte à côte |

| Réfrigérateurs à porte française |

| Réfrigérateurs compacts et mini |

| Moins de 15 |

| 15 – 18,9 |

| 19 – 22,9 |

| Supérieur ou égal à 23 |

| Conventionnel |

| Intelligent / compatible IoT |

| Magasins multi-marques |

| Points de vente exclusifs |

| En ligne |

| Autres canaux de distribution |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Réfrigérateurs à une porte | |

| Réfrigérateurs à congélateur en haut | ||

| Réfrigérateurs à congélateur en bas | ||

| Réfrigérateurs côte à côte | ||

| Réfrigérateurs à porte française | ||

| Réfrigérateurs compacts et mini | ||

| Par capacité (pi³) | Moins de 15 | |

| 15 – 18,9 | ||

| 19 – 22,9 | ||

| Supérieur ou égal à 23 | ||

| Par technologie | Conventionnel | |

| Intelligent / compatible IoT | ||

| Par canal de distribution | Magasins multi-marques | |

| Points de vente exclusifs | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par région | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des réfrigérateurs et congélateurs ménagers ?

La taille du marché des réfrigérateurs et congélateurs ménagers devrait passer de 128,40 milliards USD en 2025 à 133,45 milliards USD en 2026 et atteindre 171,42 milliards USD d'ici 2031, à un CAGR de 5,14 % sur 2026-2031.

Quelle région est en tête et laquelle connaît la croissance la plus rapide dans cette catégorie ?

L'Amérique du Nord était en tête avec 39,30 % des revenus en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide à un CAGR de 5,34 % jusqu'en 2031.

Quels types de produits sont les plus significatifs pour la croissance ?

Les congélateurs en haut étaient en tête avec 34,81 % en 2025, et les unités à porte française devraient connaître la croissance la plus rapide à un CAGR de 6,75 % jusqu'en 2031 à mesure que l'adoption premium augmente.

Comment la connectivité modifie-t-elle les choix des acheteurs ?

Les normes interopérables et les fonctionnalités activées par l'IA stimulent l'engagement, illustrées par le premier réfrigérateur compatible Matter de BSH et l'IA Vision de Samsung avec Google Gemini, qui améliorent l'utilité et réduisent les frictions de configuration.

Quels canaux gagneront le plus de parts jusqu'en 2031 ?

Les canaux en ligne devraient être la voie à la croissance la plus rapide à un CAGR de 8,14 %, tandis que les magasins multi-marques continuent de jouer un rôle central pour les comparaisons, l'installation et les remplacements urgents.

Quels changements politiques ou réglementaires sont les plus importants sur les prochains cycles de produits ?

Les normes de conservation de l'énergie des États-Unis applicables à la production 2029-2030 et les mises à jour des politiques régionales sur l'étiquetage et les réfrigérants entraîneront des reconceptions et des actualisations de portefeuille sur les marchés.

Dernière mise à jour de la page le: