Taille et part du marché des appareils électroménagers en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

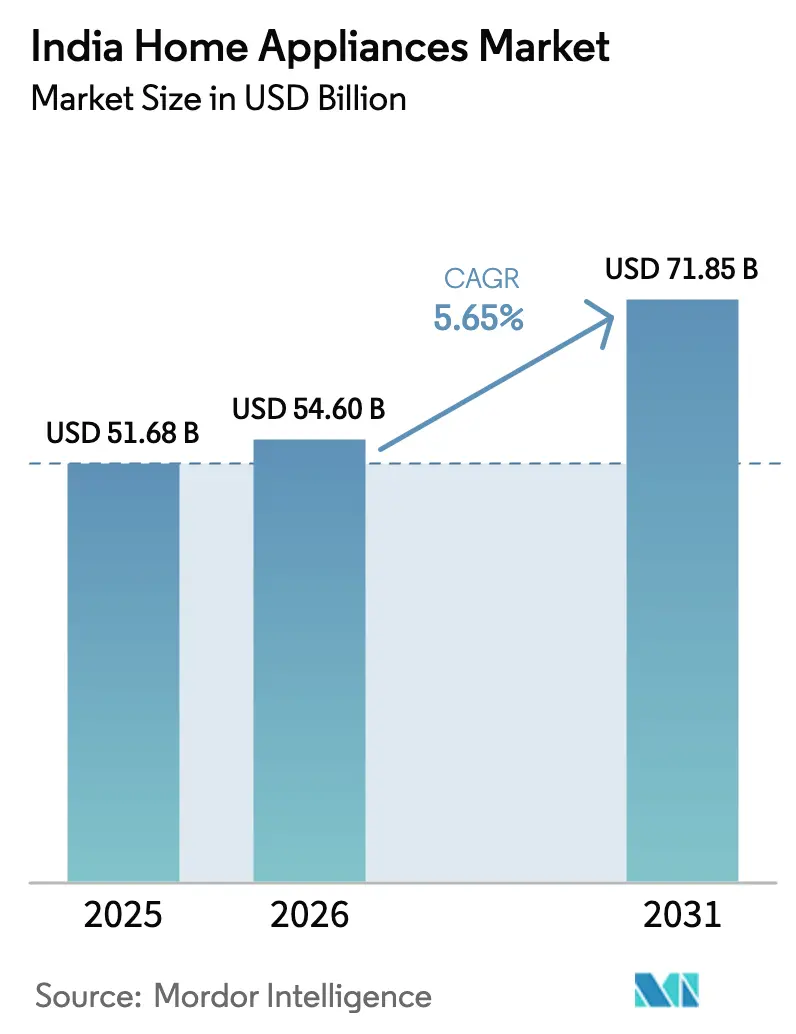

| Taille du marché de l'année de base (2025) | 51.68 Milliards de dollars |

| Taille du Marché (2026) | 54.60 Milliards de dollars |

| Taille du Marché (2031) | 71.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers en Inde par Mordor Intelligence

La taille du marché des appareils électroménagers en Inde devrait passer de 51,68 milliards USD en 2025 à 54,6 milliards USD en 2026 et devrait atteindre 71,85 milliards USD d'ici 2031, à un TCAC de 5,65 % sur la période 2026–2030. La croissance régulière des revenus, l'accélération de l'urbanisation et la montée des aspirations stimulent les dépenses de consommation et élargissent les opportunités de marché. Le programme d'incitation liée à la production (PLI) pour les biens blancs, notamment les composants de climatiseurs et les éclairages LED, a attiré des investissements engagés totalisant plusieurs milliers de crore de roupies, soit environ INR 4 121 crore (48 millions USD) issus du troisième cycle et plus de INR 6 962 crore (81 millions USD) de la part des bénéficiaires sélectionnés, reflétant une expansion manufacturière substantielle dans le cadre du programme.[1]Source : « Programme PLI pour les biens blancs », Bureau d'information de la presse, pib.gov.in La croissance du marché des appareils électroménagers en Inde est alimentée par la hausse des revenus des ménages et la prévalence croissante des familles nucléaires, qui stimulent une demande plus forte pour les appareils modernes. L'urbanisation et l'évolution des modes de vie poussent les consommateurs à adopter des appareils intelligents et économes en énergie, offrant plus de commodité et des économies à long terme. Les politiques et initiatives gouvernementales soutenant la fabrication locale renforcent les capacités de production et rendent les appareils plus largement accessibles à l'échelle nationale. L'expansion rapide des canaux en ligne et des plateformes de location améliore la portée et la flexibilité, en particulier dans les villes de taille moyenne et parmi les jeunes professionnels.

Principaux enseignements du rapport

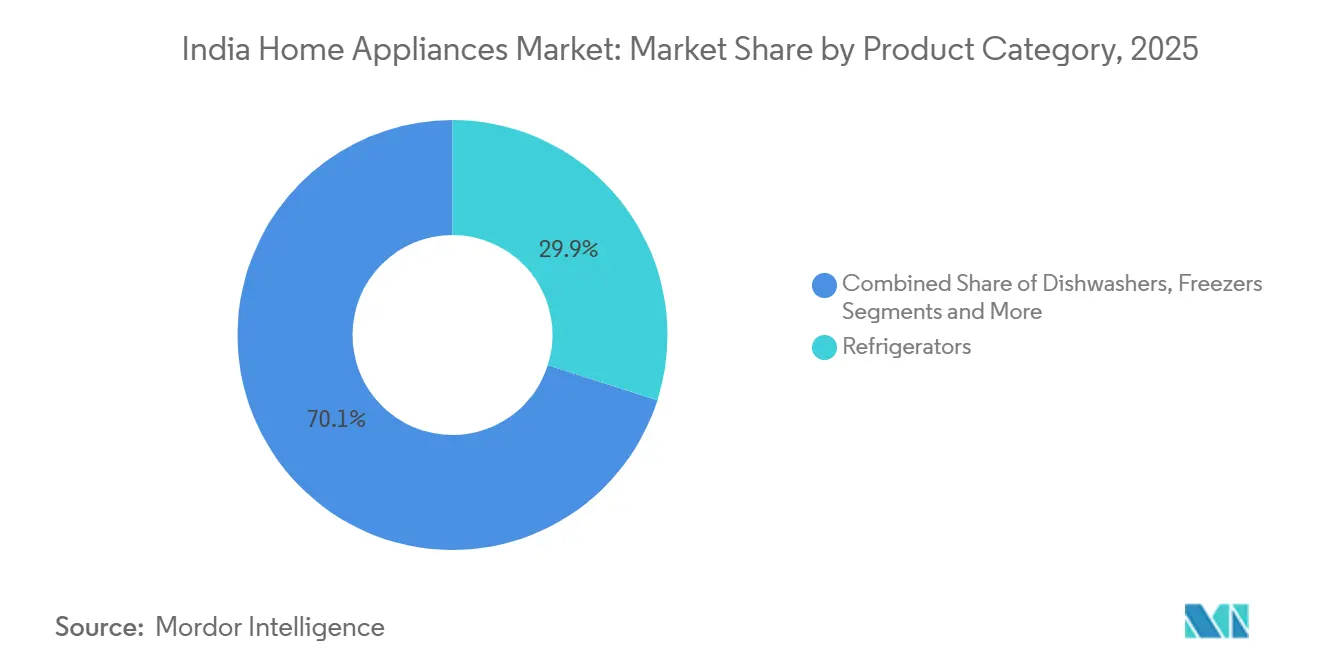

- Par catégorie de produit, les réfrigérateurs ont dominé avec 29,90 % de la taille du marché des appareils électroménagers en Inde en 2025, tandis que les climatiseurs devraient se développer à un TCAC de 17,5 % jusqu'en 2031.

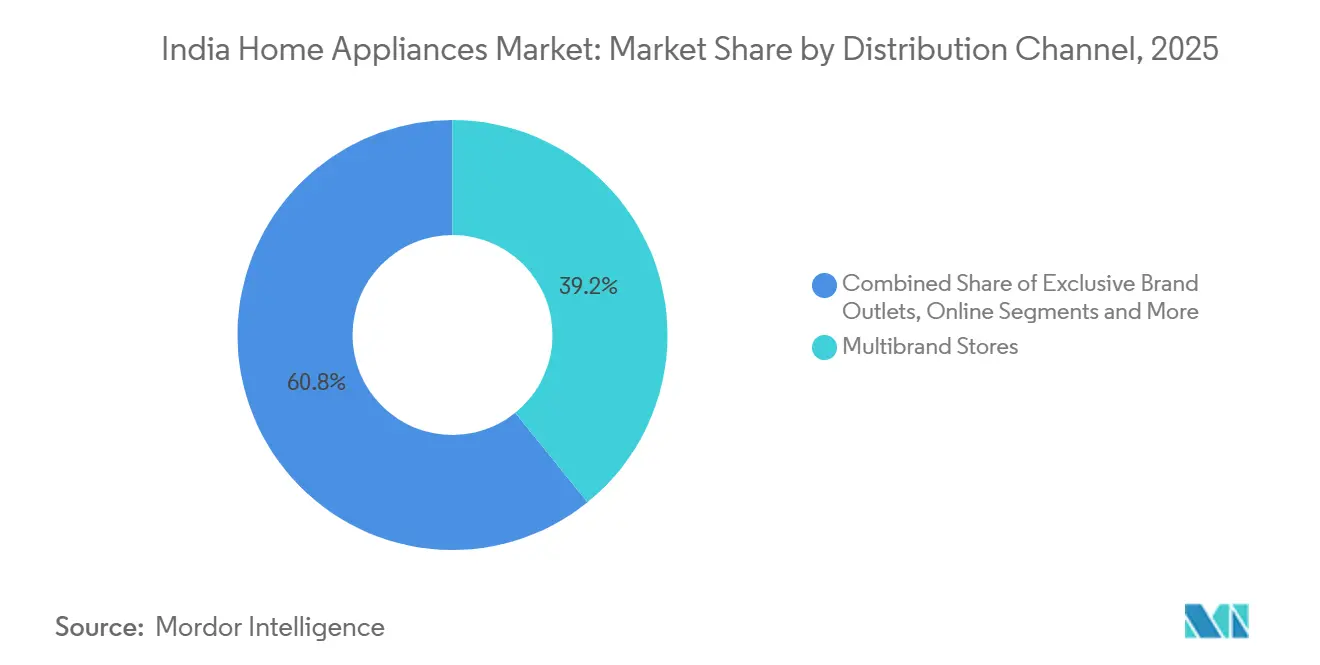

- Par canal de distribution, les formats de magasins multimarques représentaient 39,2 % de la taille du marché des appareils électroménagers en Inde en 2025 ; le canal en ligne devrait croître à un TCAC de 16,9 % jusqu'en 2031.

- Par géographie, l'Inde du Nord a capturé 33,20 % de la part du marché des appareils électroménagers en Inde en 2025 ; l'Inde du Sud devrait progresser à un TCAC de 14,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareils électroménagers en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible et dépenses aspirationnelles | +1.30% | National, gains précoces dans les métropoles du Nord et de l'Ouest | Moyen terme (2 à 4 ans) |

| Urbanisation rapide et croissance des familles nucléaires | +1.10% | National, villes de rang 1 et de rang 2 | Long terme (≥ 4 ans) |

| Incitations PLI et Make-In-India stimulant la fabrication locale | +0.90% | Pôles manufacturiers au Gujarat, au Tamil Nadu et en Uttar Pradesh | Moyen terme (2 à 4 ans) |

| Forte croissance des canaux de commerce électronique et de commerce rapide | +0.80% | Adoption plus rapide dans le Sud et l'Ouest | Court terme (≤ 2 ans) |

| Adoption croissante d'appareils à onduleur et économes en énergie | +0.70% | Portée par l'Inde du Sud et les centres urbains | Moyen terme (2 à 4 ans) |

| Émergence des plateformes d'appareils à la demande et de location | +0.30% | Concentrée à Bangalore, Pune, Hyderabad et la RCN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et dépenses aspirationnelles

La hausse des revenus disponibles et la réduction de la taille des ménages urbains stimulent des dépenses plus élevées en appareils électroménagers, les ménages plus petits disposant de budgets discrétionnaires plus importants pour des produits reflétant une mobilité ascendante. Cette tendance est particulièrement prononcée dans les villes de rang 2, où les primo-acheteurs de réfrigérateurs et de machines à laver représentent désormais une part significative des ventes, par rapport aux achats de remplacement dans les métropoles. Les appareils haut de gamme, notamment les réfrigérateurs à portes françaises, les lave-linge frontaux à onduleur et les climatiseurs connectés à l'IoT, connaissent une croissance plus rapide, reflétant la volonté des consommateurs de payer pour des fonctionnalités avancées. Les climatiseurs, bien que ne possédés que par 8 % des 300 millions de ménages indiens, connaissent une demande sans précédent, avec des ventes projetées en hausse de 60 % cet été par rapport aux 25 à 30 % habituels, faisant de l'Inde le marché de climatiseurs à la croissance la plus rapide au monde [2]Les ventes de climatiseurs s'envolent en pleine vague de chaleur en Inde, BBC News, bbc.com. Les options de financement telles que les mensualités sans intérêt et les formules achetez maintenant, payez plus tard réduisent le prix d'entrée effectif, permettant une adoption plus précoce, tandis que les dépenses aspirationnelles des ménages à revenus plus élevés continuent d'accélérer les achats.

Urbanisation rapide et croissance des familles nucléaires

L'urbanisation rapide et l'essor des familles nucléaires stimulent une croissance significative du marché des appareils électroménagers en Inde. La population urbaine devant atteindre 600 millions d'habitants d'ici 2031 et les ménages nucléaires représentant désormais environ la moitié de toutes les familles, les espaces de vie plus petits accroissent la demande d'appareils compacts et multifonctions tels que les micro-ondes combinés, les lave-linge-sèche-linge 2-en-1 et les réfrigérateurs à profil mince. Les améliorations des infrastructures dans le cadre de la Mission Villes Intelligentes ont amélioré la fiabilité de l'électricité, permettant une alimentation continue dans la plupart des quartiers urbains, ce qui constitue un facteur clé pour l'adoption des appareils. Les ménages nucléaires affichent également une possession d'appareils par habitant plus élevée, privilégiant la commodité aux ressources partagées, avec un taux de pénétration des climatiseurs nettement supérieur à celui des familles élargies. Cette tendance est auto-renforçante, car les jeunes professionnels qui migrent vers les villes forment des ménages nucléaires qui adoptent rapidement les appareils, comprimant le cycle d'adoption de plusieurs décennies à quelques années seulement.

Incitations PLI et Make-In-India stimulant la fabrication locale

Le programme d'incitation liée à la production (PLI) du gouvernement indien et les initiatives Make-in-India stimulent une croissance manufacturière nationale significative, notamment dans l'acier et les appareils électroménagers. Le programme PLI pour les biens blancs, avec une enveloppe totale d'environ 75 millions USD (INR 6 238 crore), a approuvé 84 entreprises et attiré des investissements engagés d'environ 126 millions USD (INR 10 478 crore), encourageant la fabrication nationale plutôt que les importations [4]Source : « Bureau d'information de la presse (identifiant du communiqué de presse 2094465), Gouvernement de l'Inde », pib.gov.in. . Des entreprises majeures comme LG Electronics et Haier étendent leurs capacités en Inde, visant des millions d'unités supplémentaires de climatiseurs et de réfrigérateurs, avec des composants tels que les compresseurs, les moteurs et les circuits imprimés devant être approvisionnés localement. La conformité aux certifications du Bureau des normes indiennes (BIS) garantit l'efficacité énergétique et les normes de qualité, réduisant les importations de produits de qualité inférieure et renforçant le marché des appareils électroménagers en Inde.

Croissance des canaux de commerce électronique et de commerce rapide

Les plateformes de commerce électronique comme Amazon et Flipkart proposent désormais la livraison le jour même pour les petits appareils tels que les centrifugeuses, les bouilloires et les cuiseurs à riz, dans 15 villes métropolitaines, réduisant les cycles d'achat et ciblant les acheteurs impulsifs. Les marques optimisent leurs stocks en stockant les produits dans des entrepôts sombres situés à moins de 5 km des zones à forte demande, permettant des livraisons en 2 à 4 heures et réduisant les taux de retour de 10 à 15 % grâce à l'inspection immédiate des produits. Les détaillants multimarques comme Croma et Reliance Digital ont adopté des modèles omnicanaux, permettant aux clients de naviguer en ligne, de réserver des articles et de les récupérer en magasin en 30 minutes, combinant la commodité numérique avec la vérification physique. Les directives 2024 du Ministère des affaires des consommateurs sur la garantie dans le commerce électronique garantissent que les garanties des fabricants sont honorées à compter de la date d'installation, améliorant la confiance des consommateurs. Le commerce rapide s'est révélé particulièrement efficace pour les petits appareils dont le prix est inférieur à INR 5 000 (60 USD), encourageant les achats d'essai et l'expérimentation que les canaux de vente au détail traditionnels peinent à soutenir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux prix et vaste marché gris informel | -0.50% | Villes de rang 3 et zones rurales à l'échelle nationale | Court terme (≤ 2 ans) |

| Coûts des intrants volatils et perturbations fréquentes de la chaîne d'approvisionnement | -0.40% | Pôles manufacturiers exposés aux fluctuations des matières premières | Moyen terme (2 à 4 ans) |

| Réseau de service après-vente fragmenté | -0.30% | Particulièrement aigu dans les villes de rang 2 et de rang 3 | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité liés aux réglementations sur les déchets électroniques | -0.20% | Charge plus lourde pour les petits fabricants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix et vaste marché gris informel

La sensibilité aux prix sur le marché indien des appareils électroménagers reste élevée, en particulier dans les villes de taille moyenne, de nombreux acheteurs privilégiant le coût initial à la valeur à long terme. De nombreux consommateurs accordent la priorité au coût initial plutôt qu'à la valeur à long terme, créant des opportunités pour les produits sans marque et les produits du marché gris. Ces produits offrent souvent des prix plus bas mais compromettent les normes de sécurité et de qualité. Le marché gris comprend des articles provenant d'assembleurs non enregistrés, des importations reconditionnées et des produits sans garanties valides, ce qui peut éroder la confiance des consommateurs lorsqu'ils tombent en panne. De plus, les remises importantes des plateformes de commerce électronique ont intensifié la concurrence, forçant certains revendeurs agréés à se tourner vers l'approvisionnement sur le marché gris pour rester compétitifs. L'application des garanties est un problème majeur, car de nombreux acheteurs de produits non officiels ne réalisent l'absence de support qu'en cas de problème, limitant l'adoption dans certaines zones. Pour relever ces défis, le gouvernement a introduit des mesures telles que des codes QR obligatoires renvoyant aux détails de certification et de fabrication. Cependant, l'application reste faible, en particulier dans les régions rurales et semi-urbaines.

Coûts des intrants volatils et perturbations fréquentes de la chaîne d'approvisionnement

Sur le marché indien des appareils électroménagers, les prix des principales matières premières comme l'acier, le cuivre et les plastiques ont connu des fluctuations significatives ces dernières années en raison des tendances mondiales des matières premières et des changements de politique intérieure. La hausse des prix de l'acier et du cuivre a particulièrement augmenté les coûts des produits comme les réfrigérateurs, les machines à laver et les appareils à moteur tels que les mixeurs et les aspirateurs. De plus, la hausse des prix du pétrole brut a fait grimper les coûts des plastiques, affectant des pièces comme les boîtiers et les panneaux de commande. Bien que les fabricants utilisent des contrats à terme pour gérer ces variations de prix, les petites entreprises sont plus exposées aux fluctuations soudaines du marché. Les problèmes de chaîne d'approvisionnement, notamment les retards d'expédition et les restrictions à l'importation, ont contraint les marques à recourir à des alternatives plus coûteuses, réduisant leurs marges bénéficiaires. Les efforts visant à réduire la dépendance à la Chine pour des composants comme les circuits imprimés et les capteurs ont également ajouté des défis opérationnels et allongé les délais de livraison pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réfrigérateurs ancrent la part de marché, les climatiseurs accélèrent

En 2025, les réfrigérateurs représentaient 29,90 % de la part de marché des appareils électroménagers en Inde, soutenus par une pénétration urbaine de 85 % et des cycles de remplacement réguliers. Les modèles sans givre à onduleur supplantent les modèles à refroidissement direct, les coûts d'électricité devenant un critère d'achat central. La demande rurale, autrefois freinée par une alimentation électrique intermittente, progresse à la hausse depuis le programme d'électrification rurale Saubhagya, élargissant la base adressable totale. Parallèlement, les climatiseurs devraient se développer à un CAGR de 17,50 % jusqu'en 2031, à mesure que le stress climatique s'intensifie et que les réglementations sur les onduleurs réduisent l'écart de prix avec les unités à vitesse fixe. La taille du marché des appareils électroménagers en Inde pour les compresseurs et les composants de réfrigérants évolue donc plus rapidement que l'ensemble du secteur, encourageant une localisation accrue des pièces critiques.

Les machines à laver continuent de migrer des formats semi-automatiques vers les formats entièrement automatiques, notamment les lave-linge à chargement frontal qui consomment jusqu'à 50 % moins d'eau par cycle, un avantage dans les villes sujettes à la sécheresse telles que Bangalore et Chennai. Les lave-vaisselle et les fours combinés restent à faible pénétration, mais progressent dans les foyers aisés à double revenu qui privilégient le gain de temps sur les normes culturelles de vaisselle manuelle. Les petits appareils électroménagers, portés par les friteuses à air et les robots de cuisine, ont dépassé les gros appareils avec une croissance en valeur de 29 % au premier semestre 2024, signalant que les catégories axées sur la commodité peuvent faire basculer la demande globale même lorsque les prix unitaires restent modestes. La premiumisation est visible dans les moteurs à haute puissance et les constructions en acier inoxydable, tirant les marges vers le haut sur l'ensemble du marché des appareils électroménagers en Inde.

Par canal de distribution : les magasins multimarques restent dominants, le canal en ligne prend de l'avance

Les magasins multimarques ont conservé 39,2 % de la taille du marché des appareils électroménagers en Inde en 2025, les acheteurs recherchant toujours une validation tactile pour les articles volumineux et de grande valeur. Les chaînes multimarques offrent des comparaisons côte à côte et un support d'installation, tandis que les points de vente exclusifs de marque organisent des démonstrations en direct qui justifient les prix premium. Pourtant, les canaux en ligne sont sur une trajectoire de TCAC de 16,90 %, car les plateformes de commerce rapide livrent des appareils à moins de INR 5 000 en deux heures et les géants du commerce électronique exploitent l'économie directe au consommateur pour réduire les prix jusqu'à 15 %. Les modèles omnicanaux hybrides, comme la réservation et la collecte chez Croma ou la livraison le jour même via Reliance Digital, combinent les atouts des deux mondes et deviennent incontournables.

Pour les marques, le positionnement des stocks dans les entrepôts sombres et la visibilité des stocks en temps réel exigent des modèles avancés de prévision de la demande soutenus par l'IA. Les constructeurs qui préinstallent des appareils dans des projets haut de gamme représentent une tranche petite mais à haute valeur qui croît de 6 à 8 % par an. Les commandes groupées d'entreprises provenant d'opérateurs de coliving et de groupes hôteliers ajoutent une diversité supplémentaire au mix de canaux, amortissant la cyclicité et renforçant la trajectoire de croissance régulière du marché des appareils électroménagers en Inde.

Analyse géographique

En 2025, le nord de l'Inde détenait 33,20 % de la taille du marché des appareils électroménagers en Inde, en raison des pôles prospères de la RCN, du Pendjab et de l'Haryana, où les températures estivales extrêmes stimulent l'adoption des équipements de climatisation. Les volumes de réfrigérateurs et de machines à laver bénéficient d'une préférence culturelle pour les achats alimentaires en grande quantité et l'efficacité du lavage. La fiabilité de l'alimentation électrique à Delhi et dans les villes adjacentes réduit l'anxiété opérationnelle, soutenant davantage les achats.

Le sud de l'Inde sera le territoire à la croissance la plus rapide avec un CAGR de 14,80 % jusqu'en 2031, abritant déjà 40 % du parc de climatiseurs installés grâce à l'adoption précoce des onduleurs et à la richesse du secteur des technologies de l'information à Bangalore, Hyderabad et Chennai. Les remises accordées par les États sur les appareils 5 étoiles accélèrent le remplacement, et la large pénétration du haut débit stimule l'adoption des appareils intelligents. L'humidité côtière alimente également la demande de sèche-linge et de déshumidificateurs qui restent des produits de niche ailleurs.

L'ouest de l'Inde, porté par le Maharashtra et le Gujarat, s'appuie sur le revenu disponible élevé de Mumbai et la puissance industrielle d'Ahmedabad pour promouvoir les réfrigérateurs premium à portes françaises, les machines à laver connectées à l'IoT et les micro-ondes grande capacité. Les améliorations liées aux Villes Intelligentes à Pune et Surat ont amélioré la fiabilité du réseau électrique, permettant une plus large possession d'appareils électroménagers. L'est et le centre de l'Inde accusent un retard en termes de revenu par habitant, mais rattrapent leur retard à mesure que l'électrification rurale atteint une couverture quasi universelle, préparant le terrain pour de futurs premiers achats sur le marché des appareils électroménagers en Inde. Le Nord-Est reste le plus petit en valeur, mais l'amélioration des liaisons routières et la migration croissante d'étudiants vers Guwahati et Shillong stimulent la demande d'appareils électroménagers en location et compacts.

Paysage concurrentiel

Le marché des appareils électroménagers en Inde est modérément concentré, avec des acteurs multinationaux et nationaux de premier plan tels que LG, Samsung, Whirlpool, Godrej et Voltas représentant une part significative des revenus totaux du marché. Leur forte présence repose sur de vastes réseaux de distribution, une notoriété de marque et une infrastructure de service après-vente dans les régions urbaines et semi-urbaines. Cependant, cette concentration laisse encore un espace significatif pour les fabricants régionaux et les challengers axés sur le numérique, en particulier dans les catégories de niche et les segments sensibles aux prix. Tandis que les multinationales exploitent leur échelle mondiale et leur capital de marque, les acteurs nationaux bénéficient d'une compréhension localisée du marché, leur permettant de concurrencer efficacement sur la personnalisation et l'accessibilité financière. En conséquence, la concurrence reste dynamique, l'innovation, la tarification et la portée agissant comme des différenciateurs clés. La coexistence de géants mondiaux et d'entreprises nationales agiles continue de façonner un paysage concurrentiel mais fragmenté.

Les multinationales opérant en Inde exploitent de plus en plus leurs capacités mondiales de recherche et développement pour introduire des fonctionnalités avancées telles que les diagnostics activés par l'IA, les capteurs intelligents et les interfaces à commande vocale, ciblant les consommateurs premium et à revenus moyens supérieurs. Dans le même temps, les marques nationales mettent l'accent sur des conceptions de produits spécifiques à l'Inde, des prix compétitifs et des performances robustes adaptées aux conditions d'utilisation locales telles que les fluctuations de tension et les variations de qualité de l'eau. Les initiatives gouvernementales, notamment le programme d'incitation liée à la production (PLI), ont encouragé des expansions de capacité par des acteurs tels que LG et Haier, soutenant la fabrication localisée et réduisant la dépendance aux importations. Ces investissements améliorent la résilience de la chaîne d'approvisionnement, raccourcissent les cycles de développement de produits et permettent un déploiement plus rapide de nouveaux modèles. De plus, les garanties prolongées sur les composants critiques, tels que les compresseurs et les moteurs, deviennent courantes, renforçant la confiance des clients et améliorant la fidélité à la marque. Ensemble, ces facteurs élèvent l'intensité concurrentielle dans les segments premium et grand public.

L'adoption technologique segmente de plus en plus le marché indien des appareils électroménagers, les consommateurs premium se tournant vers des appareils intelligents, connectés à des applications et intégrés numériquement, tandis que les acheteurs soucieux de la valeur privilégient la durabilité, l'efficacité énergétique et les coûts d'exploitation à long terme. Des startups émergentes comme Atomberg et Livpure exploitent le commerce électronique et les canaux directs au consommateur pour atteindre des consommateurs plus jeunes et férus de technologie, combinant souvent des fonctionnalités intelligentes avec des prix compétitifs. Ces challengers bénéficient de modèles à faibles actifs et d'un marketing numérique solide, leur permettant de se développer rapidement sans dépendances au commerce de détail traditionnel. Cependant, les prochaines révisions des normes d'efficacité énergétique du Bureau des normes indiennes (BIS) pourraient augmenter les coûts de conformité et les barrières techniques à l'entrée, favorisant potentiellement les acteurs établis disposant de capacités internes de recherche et développement et de fabrication. À mesure que les normes réglementaires se resserrent, la consolidation du marché est susceptible d'augmenter, renforçant la position des marques établies tout en mettant à l'épreuve la scalabilité des acteurs plus petits. Dans l'ensemble, le paysage concurrentiel évolue vers une sophistication technologique plus élevée et une différenciation pilotée par la réglementation.

Leaders du secteur des appareils électroménagers en Inde

LG Electronics

Whirlpool Corporation

Samsung India Electronics

Godrej Appliances

IFB Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : LG Electronics India a lancé sa « Série Essentielle » d'appareils électroménagers, adaptée aux foyers indiens et sur le thème « Har Ghar Appliances, Har Ghar Happiness ». S'appuyant sur les enseignements tirés de plus de 1 200 familles indiennes, la gamme comprend un réfrigérateur, une machine à laver, un climatiseur de chambre et un four convertible, tous personnalisés selon les préférences locales.

- Octobre 2025 : LG Electronics India a lancé sa « Série Essentielle » d'appareils électroménagers, adaptée aux foyers indiens et sur le thème « Har Ghar Appliances, Har Ghar Happiness ». S'appuyant sur les enseignements tirés de plus de 1 200 familles indiennes, la gamme comprend un réfrigérateur, une machine à laver, un climatiseur de chambre et un four convertible, tous personnalisés selon les préférences locales.

- Janvier 2025 : Haier Appliances India a annoncé un investissement de INR 3 500 crore (42 millions USD) pour établir sa troisième unité de fabrication en Inde, visant 4 millions d'unités de climatiseurs par an d'ici 2027 et doublant la capacité de production de réfrigérateurs pour soutenir l'objectif de chiffre d'affaires de l'entreprise.

Périmètre du rapport sur le marché des appareils électroménagers en Inde

Un appareil électroménager, également appelé appareil domestique, appareil électrique ou appareil ménager, est une machine qui aide aux fonctions ménagères telles que la cuisine, le nettoyage et la conservation des aliments. Une analyse complète du contexte du marché des appareils électroménagers, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le marché indien des appareils électroménagers est segmenté par gros appareils (réfrigérateurs, congélateurs, lave-vaisselle, machines à laver, cuisinières et fours), petits appareils (aspirateurs, petits appareils de cuisine, tondeuses à cheveux, fers à repasser, grille-pain, grils et rôtissoires, et sèche-cheveux), et canal de distribution (magasins multimarques, magasins exclusifs, en ligne et autres canaux de distribution). Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (combinés et micro-ondes) | |

| Climatiseurs | |

| Autres gros appareils électroménagers | |

| Petits appareils électroménagers | Cafetières |

| Robots culinaires | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Grille-pain | |

| Fours de comptoir | |

| Autres petits appareils électroménagers |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est |

| Par produit | Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (combinés et micro-ondes) | ||

| Climatiseurs | ||

| Autres gros appareils électroménagers | ||

| Petits appareils électroménagers | Cafetières | |

| Robots culinaires | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air | ||

| Aspirateurs | ||

| Cuiseurs à riz électriques | ||

| Grille-pain | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers | ||

| Par canal de distribution | Magasins multimarques | |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Inde du Nord | |

| Inde du Sud | ||

| Inde de l'Ouest | ||

| Inde de l'Est | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des appareils électroménagers en Inde en 2026 ?

Il s'élève à 54,60 milliards USD et devrait atteindre 71,85 milliards USD d'ici 2031, reflétant un TCAC de 5,65 %.

Quelle catégorie de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les climatiseurs, se développant à un TCAC de 17,50 %, à mesure que les réglementations sur les onduleurs réduisent les coûts énergétiques et que les conditions climatiques s'intensifient.

Quelle part les canaux en ligne détiennent-ils ?

Les formats en ligne représentent 31,60 % des ventes de 2025 et devraient croître à un TCAC de 16,90 % grâce à la livraison par commerce rapide.

Pourquoi l'Inde du Sud est-elle le point chaud de la croissance ?

La région abrite déjà 40 % des unités de climatiseurs installées et combine des revenus plus élevés du secteur informatique avec des subventions des États sur les appareils 5 étoiles, soutenant un TCAC de 14,80 %.

Comment les incitations PLI modifient-elles le paysage concurrentiel ?

Elles canalisent les subventions vers la production locale, encourageant les multinationales et les entreprises nationales à étendre leurs capacités et à approfondir la localisation des composants.

Dernière mise à jour de la page le: