Taille et part du marché des petits appareils électroménagers en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.95 Milliards de dollars |

| Taille du Marché (2026) | 19.28 Milliards de dollars |

| Taille du Marché (2031) | 27.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits appareils électroménagers en Inde par Mordor Intelligence

La taille du marché des petits appareils électroménagers en Inde en 2026 est estimée à 19,28 milliards USD, en progression par rapport à la valeur de 2025 de 17,95 milliards USD, avec des projections pour 2031 s'établissant à 27,59 milliards USD, affichant une croissance à un CAGR de 7,42 % sur la période 2026-2031. Cette dynamique reflète une urbanisation rapide, des revenus disponibles plus élevés parmi les ménages de la génération Z et des millennials, ainsi qu'un fort soutien gouvernemental à travers le dispositif d'Incitation Liée à la Production (PLI), qui a généré 10 478 crore INR (1,26 milliard USD) d'investissements au niveau des composants[1]Bureau d'information de la presse, "84 entreprises ont investi 10 478 crore de roupies dans le cadre du dispositif PLI pour les biens électroménagers blancs," pib.gov.in. . L'adoption croissante des maisons intelligentes, qui devrait passer de 8 000 crore INR (976 millions USD) en 2023 à 36 000 crore INR (4,39 milliards USD) d'ici 2028, stimule davantage la demande d'appareils électroménagers connectés. Le marché des petits appareils électroménagers en Inde bénéficie de l'évolution des habitudes de cuisine axées sur la santé favorisant la cuisson à l'air chaud et la préparation à faible teneur en huile, de la croissance robuste du commerce électronique qui atteint des zones de niveau 2 et 3 auparavant mal desservies, et des réglementations sur l'efficacité énergétique qui incitent les consommateurs à se tourner vers des modèles classés 5 étoiles. La concurrence s'intensifie tandis que les acteurs nationaux tirent parti de leurs avantages en termes de coûts, alors que les marques multinationales se différencient par des designs haut de gamme et des fonctionnalités IoT. Par ailleurs, la rationalisation attendue de la TPS de 28 % à 15 % pour certaines catégories devrait réduire les écarts de prix et stimuler la demande latente, à l'image de la réduction du taux de 2018 qui avait abaissé les prix de détail de 7 à 8 % et accru la pénétration du marché.

Principaux enseignements du rapport

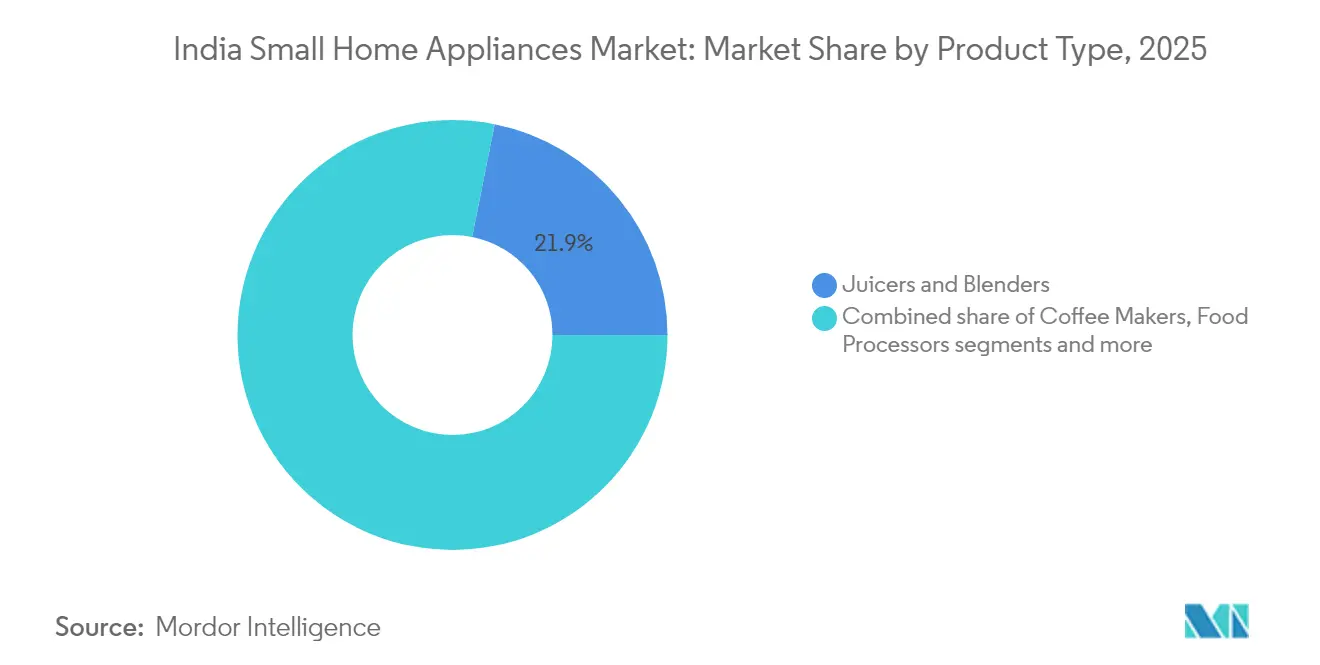

- Par type de produit, les centrifugeuses et mixeurs représentaient 21,86 % de la part du marché des petits appareils électroménagers en Inde en 2025, et les friteuses à air chaud devraient progresser à un CAGR de 7,88 % jusqu'en 2031.

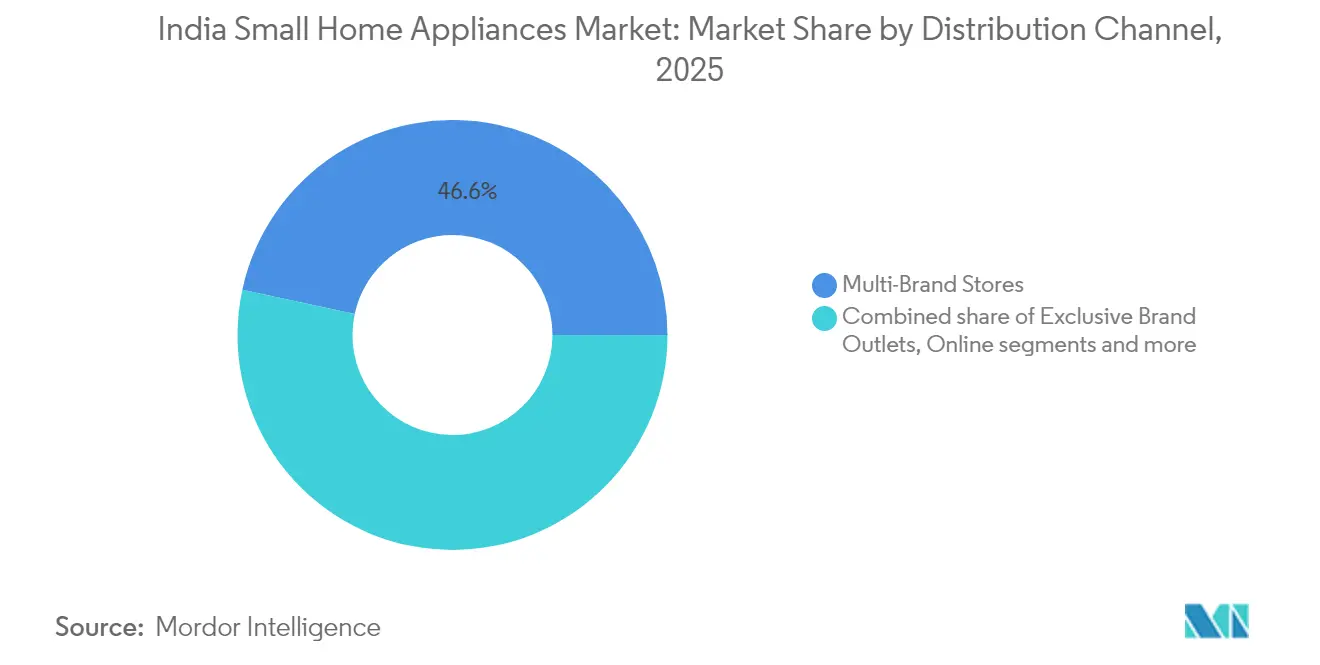

- Par canal de distribution, les magasins multimarques détenaient une part de 46,62 % de la taille du marché des petits appareils électroménagers en Inde en 2025. Le commerce en ligne progresse à un CAGR de 8,45 % sur la même période.

- Par zone géographique, l'Inde du Sud était en tête avec 34,28 % de la part du marché des petits appareils électroménagers en Inde en 2025, et l'Inde de l'Ouest devrait enregistrer un CAGR de 8,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des petits appareils électroménagers en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la classe moyenne urbaine et des revenus disponibles | 2.1% | National, avec une concentration dans les métropoles et les villes de premier rang | Moyen terme (2-4 ans) |

| Pénétration rapide des places de marché du commerce électronique | 1.8% | National, avec un impact plus élevé dans les villes de niveau 2 et 3 | Court terme (≤ 2 ans) |

| Réglementations sur l'efficacité favorisant les appareils à économie d'énergie | 1.3% | National, avec des exigences de conformité du Bureau de l'efficacité énergétique | Long terme (≥ 4 ans) |

| Dispositif PLI favorisant la localisation des composants | 1.5% | Pôles de fabrication au Gujarat, au Tamil Nadu et au Karnataka | Moyen terme (2-4 ans) |

| Rationalisation attendue du taux de TPS à 15 % | 0.9% | National, avec un impact plus élevé sur les segments sensibles aux prix | Court terme (≤ 2 ans) |

| L'intégration à la maison intelligente accélère la demande d'appareils connectés | 1.2% | Centres urbains avec une forte pénétration des smartphones | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des places de marché du commerce électronique

Les plateformes en ligne démocratisent l'accès aux marques haut de gamme, comblant les lacunes logistiques dans les districts reculés et améliorant considérablement la profondeur d'assortiment bien au-delà de ce que les magasins physiques peuvent proposer. Les facilités de paiement en versements échelonnés, les remises en argent et les dispositifs d'achat immédiat avec paiement différé permis par les fintechs réduisent les obstacles à l'accessibilité financière, notamment pour les primo-acheteurs de modèles classés 5 étoiles ou compatibles IoT. Les marques en vente directe aux consommateurs (D2C) contournent les couches de marges de distribution, exploitent les données propriétaires et lancent des mises à jour itératives plus rapidement que les acteurs historiques contraints par des gammes saisonnières. Les algorithmes des places de marché font également remonter des informations hyperlocalisées, telles que la demande croissante de grils et rôtissoires pendant la saison des mariages d'hiver, que les fabricants exploitent pour des références produits ciblées et spécifiques à chaque région. La pénétration croissante du haut débit 5G et des contenus en langues vernaculaires élargit encore davantage le bassin d'acheteurs potentiels, attirant des consommateurs de petites villes précédemment exclues des réseaux de service après-vente. La boucle de rétroaction s'intensifie car chaque conversion génère des notes et des avis qui renforcent la visibilité en ligne pour les clients suivants, renforçant la migration vers ce canal.

Réglementations sur l'efficacité favorisant les appareils à économie d'énergie

Le programme d'étiquetage obligatoire du Bureau de l'efficacité énergétique (BEE) transforme la conformité en matière d'efficacité d'une simple formalité en un avantage concurrentiel, les micro-ondes, plaques de cuisson à induction et aspirateurs classés 5 étoiles bénéficiant de primes de prix de 15 à 20 % tout en continuant à afficher des délais d'attente[2]Bureau de l'efficacité énergétique, "Programme de normes et d'étiquetage de l'efficacité énergétique," beeindia.gov.in. . Source : Bureau de l'efficacité énergétique, "Programme de normes et d'étiquetage de l'efficacité énergétique," beeindia.gov.in. Les fabricants intègrent désormais des moteurs à onduleur, des ventilateurs BLDC et des serpentins à chauffage rapide pour obtenir les meilleures notes, incitant les fournisseurs à reconvertir leurs lignes vers des bobinages en cuivre de qualité supérieure et des capteurs de précision. Les détaillants mettent en avant les économies sur le coût total de possession, encourageant les consommateurs à monter en gamme, même dans les segments sensibles aux prix. Les normes font l'objet de révisions périodiques à la hausse, signalant la continuité de la politique et ancrant les budgets de R&D sur les matériaux d'isolation de nouvelle génération et les circuits à faible consommation en mode veille. Les modèles efficaces ouvrent également des opportunités à l'exportation, les appareils certifiés par le Bureau indien des normes (BIS) s'alignant sur les normes d'éco-conception de l'UE et de l'ASEAN, élargissant ainsi le chiffre d'affaires potentiel. Des start-ups indiennes collaborent avec des laboratoires de recherche pour expérimenter le stockage thermique à changement de phase qui maintient la chaleur de cuisson tout en réduisant considérablement la consommation d'énergie globale, combinant des atouts environnementaux et de la praticité. Le marché des petits appareils électroménagers en Inde évolue ainsi d'un jeu de volumes à faible technologie vers une création de valeur portée par l'innovation, élevant les barrières à l'entrée du secteur pour les acteurs peu scrupuleux non conformes.

Dispositif PLI favorisant la localisation des composants

Quatre-vingt-quatre entreprises agréées ont déjà investi 10 478 crore INR (1,28 milliard USD) dans la production nationale de compresseurs, d'assemblages de circuits imprimés et de moteurs sophistiqués dans le cadre de la tranche PLI pour les biens électroménagers blancs. Cette dépense réduit la dépendance aux importations, auparavant à 70 %, à un niveau projeté de 30 % d'ici 2030, comprimant les délais de livraison et les coûts de fret volatils. La disponibilité locale de composants spécialisés permet des adaptations de conception pour les habitudes culinaires indiennes, telles que des autocuiseurs compatibles avec des soupes de lentilles plus épaisses ou des mixeurs capables de supporter de longs cycles de broyage nécessaires pour la pâte à idli. Les marques mondiales de premier rang forment des coentreprises avec des PME indiennes pour tirer parti des exonérations de droits de douane et des incitations au volume, stimulant le transfert de technologie et le perfectionnement de la main-d'œuvre. Les économies d'échelle se propagent vers l'aval : les fournisseurs d'outillage, les usines d'emballage et les parcs logistiques se regroupent autour des usines d'ancrage au Gujarat, au Tamil Nadu et au Karnataka, créant des milliers d'emplois qualifiés. Les jalons PLI récompensent la production incrémentielle, encourageant les entreprises à anticiper les dépenses en capital, à automatiser les lignes de soudure et à adopter des tableaux de bord Industrie 4.0 pour surveiller les rendements. La résilience de la chaîne d'approvisionnement s'améliore car les goulots d'étranglement de l'ère pandémique ont appris aux planificateurs les dangers de l'approvisionnement mono-pays pour les cartes de contrôle PCB et les moteurs pas à pas. Le marché des petits appareils électroménagers en Inde acquiert ainsi une compétitivité-coût et devient une base d'exportation pour la demande de l'Asie du Sud et du Sud-Est.

L'intégration à la maison intelligente accélère la demande d'appareils connectés

Le secteur indien de la maison intelligente devrait quintupler pour atteindre 36 000 crore INR (4,39 milliards USD) d'ici 2028, porté par des prises intelligentes contrôlées par smartphone, des modes de cuisson assistés par commande vocale et des cycles de nettoyage automatisés[3]Business Standard, "Le marché indien de la maison intelligente devrait croître 4,5 fois pour atteindre 36 000 crore de roupies d'ici 2028 : Rapport," business-standard.com.. Source : Business Standard, "Le marché indien de la maison intelligente devrait croître 4,5 fois pour atteindre 36 000 crore de roupies d'ici 2028 : Rapport," business-standard.com. Les principaux fournisseurs proposent des applications mobiles unifiées permettant le contrôle simultané des mixeurs, friteuses à air chaud et aspirateurs robotisés, transformant ainsi l'utilisation d'un seul appareil en adhésion à un écosystème. Les modules Wi-Fi intégrés associés aux mises à jour du micrologiciel en mode OTA prolongent le cycle de vie des appareils, réduisant l'obsolescence perçue et justifiant des prix premium. Les analyses d'utilisation intelligente aident les consommateurs à surveiller leur consommation d'énergie et à adapter leurs routines de cuisine aux heures creuses tarifaires, renforçant l'adoption dans les États à tarification électrique variable. Les intégrations avec les enceintes intelligentes en langues vernaculaires abaissent encore les barrières à l'adoption parmi les non-anglophones. La sécurité s'est également améliorée, les fabricants d'appareils se conformant aux directives indiennes sur la protection des données, chiffrant les données au repos et en transit. Les développeurs monétisent ces données via des services de curation de recettes et des rappels de remplacement de filtres, ouvrant des flux de revenus récurrents. Par conséquent, les appareils connectés occupent le créneau à la croissance la plus rapide au sein du marché des petits appareils électroménagers en Inde et accélèrent la croissance globale de la valeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de consommateurs persistamment sensible aux prix | -1.4% | National, avec un impact plus élevé dans les zones rurales et les villes de niveau 3 et au-delà | Moyen terme (2-4 ans) |

| Écosystème de fabrication fragmenté et non organisé | -0.8% | Pôles de fabrication dans le Nord et l'Ouest de l'Inde | Long terme (≥ 4 ans) |

| Faible couverture du dernier kilomètre dans les villes de niveau 3 et 4 (sous le radar) | -0.6% | Villes de niveau 3 et 4 à travers l'Inde, notamment dans les États de l'Est et du Nord-Est | Moyen terme (2–4 ans) |

| La fluctuation des coûts des intrants crée une incertitude tarifaire et freine les lancements dans le segment de grande consommation | -0.9% | Toute l'Inde, avec une sensibilité plus élevée dans les régions du Nord et du Centre portées par les coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base de consommateurs persistamment sensible aux prix

Environ 60 à 70 % des acheteurs indiens classent encore le prix affiché au-dessus de tous les autres critères d'achat, limitant le potentiel de montée en gamme des appareils intelligents haut de gamme même dans un contexte de revenus croissants. Les acteurs organisés répondent en proposant des variantes simplifiées de friteuses à air chaud sans écrans tactiles ou des mixeurs avec moins de cuves pour répondre à des niveaux de prix agressifs, mais de tels compromis risquent de diluer la marque si les performances fléchissent. Les substituts sans marque, souvent fabriqués dans de petits ateliers, conservent une présence significative dans les bazars ruraux où les attentes en matière de service après-vente restent modestes. Les vents contraires économiques tels que des déficits de mousson ou des hausses des prix du carburant déclenchent un report des dépenses discrétionnaires, allongeant les cycles de remplacement de trois à cinq ans. Cependant, la sensibilité même qui comprime les marges favorise l'innovation en ingénierie frugale : les entreprises intègrent des lames multifonctions ou des éléments chauffants modulaires pour maximiser l'utilité par roupie. Le financement par versements échelonnés et les offres de remises en argent comblent partiellement les lacunes en matière d'accessibilité financière, mais les prêteurs resserrent les critères d'éligibilité pendant les cycles baissiers, freinant la demande stimulée par le crédit. Le marché des petits appareils électroménagers en Inde doit donc naviguer dans un plafond structurel d'accessibilité financière même si des niches premium bourgeonnent dans les métropoles.

Écosystème de fabrication fragmenté et non organisé

Les acteurs non organisés représentent une part de 40 à 45 % dans certaines catégories, comme les mixeurs-broyeurs de base, posant le double défi de la sous-cotation des prix et de la qualité inégale des produits. Ces petites structures contournent souvent les certifications de sécurité formelles, soulevant des problèmes de confiance des consommateurs qui nuisent à l'ensemble du secteur. Les marques organisées doivent dépenser massivement en campagnes de sensibilisation détaillant les dangers d'un câblage de qualité inférieure et de prises de sécurité contrefaites, augmentant les coûts marketing globaux. La cohérence de la chaîne d'approvisionnement souffre également car de nombreux fournisseurs informels s'appuient sur des processus manuels qui produisent des tolérances de pièces variables, compliquant l'assemblage pour les fabricants d'équipements d'origine (OEM) qui cherchent à automatiser sans heurts. Les décideurs politiques renforcent désormais l'application de la conformité, infligeant des pénalités pour les produits ne respectant pas les normes ISI, ce qui réduit progressivement le marché gris mais risque également de provoquer des pénuries soudaines si les alternatives légitimes ne sont pas prêtes. Le programme PLI exclut les entités non enregistrées à la TPS, canalisant les incitations exclusivement vers les participants du secteur formel et accélérant la restructuration. À long terme, le marché des petits appareils électroménagers en Inde gagne en perception qualitative et en éligibilité à l'exportation, mais des turbulences à court terme persistent pendant que la consolidation se déroule.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : une cuisine soucieuse de la santé stimule l'innovation

La taille du marché des petits appareils électroménagers en Inde pour les centrifugeuses et mixeurs s'établissait à une part de 21,86 %, soutenue par une utilisation polyvalente allant des smoothies au broyage d'épices. La demande croissante pour la technologie de presse à froid qui préserve les micronutriments positionne les modèles premium pour une croissance annuelle de valeur de 8,6 % au cours de la période 2026-2031. Les friteuses à air chaud, bien que d'introduction plus récente, affichent un CAGR de 7,88 %, portées par une sensibilisation croissante à la santé cardiovasculaire et les recettes sur les réseaux sociaux mettant en valeur des en-cas à faible teneur en huile. Les fournisseurs introduisent des paniers à double zone permettant de préparer plat principal et accompagnements simultanément, accroissant la propension à payer chez les professionnels urbains à l'emploi du temps chargé. Les fours de comptoir et les machines à café surfent également sur des aspirations de style de vie, certes depuis des bases plus modestes, au fur et à mesure que la culture café se répand dans les métropoles. Les bouilloires électriques maintiennent des volumes réguliers car elles offrent une chauffe instantanée à un tiers de la consommation énergétique de l'ébullition sur gazinière, correspondant au discours sur l'efficacité qui balaye le marché des petits appareils électroménagers en Inde. L'adoption des aspirateurs traduit une montée en gamme, notamment pour les modèles robotisés équipés d'une cartographie LiDAR, mais les variantes portatives restent populaires parmi les segments sensibles aux prix. Les appareils de grillage et de toastage, autrefois des achats festifs, gagnent en pertinence quotidienne au fur et à mesure que l'évolution des habitudes du petit-déjeuner stimule la demande de toast multigrain et de sandwichs grillés au paneer, et les designs compacts se pliant verticalement atténuent les contraintes de plan de travail dans les appartements citadins.

Le récit de l'innovation repose sur la multifonctionnalité pour économiser l'espace et élargir l'utilité : les mixeurs-broyeurs avec modules centrifugeuse amovibles, les friteuses à air chaud faisant également office de déshydrateurs et les cuiseurs à riz passant en mode fabrication de yaourt capitalisent sur les contraintes d'un seul appareil dans les petites cuisines. Les fabricants nationaux mettent en avant des moteurs robustes conçus pour le broyage intensif d'épices typique de la cuisine indienne, tandis que les marques multinationales soulignent les panneaux tactiles intuitifs et les mémoires de recettes. La taille du marché des petits appareils électroménagers en Inde pour les références premium au prix supérieur à 10 000 INR (120 USD) croît plus vite que les ventes en volume, illustrant le succès de la différenciation à valeur ajoutée. La localisation des composants dans le cadre du PLI réduit le coût des plastiques résistants aux hautes températures et des cartes de commande électroniques, réduisant les écarts de prix entre les variantes avancées et de base.

Note: Les parts des segments de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : le commerce numérique remodèle le paysage de la distribution

Les magasins multimarques dominaient avec une part de revenus de 46,62 % en 2025 en s'appuyant sur de larges assortiments de références et des espaces d'expérience où les acheteurs comparent la puissance en watts, la qualité des lames et le niveau sonore en personne. Ces points de vente ancrent les campagnes de construction de marque et proposent souvent des offres groupées installation plus garantie prolongée, justifiant des prix légèrement supérieurs à ceux des concurrents en ligne. Les détaillants organisés adoptent des stratégies omnicanales qui proposent le click-and-collect ainsi que le retrait en magasin pour les commandes en ligne, alliant la commodité physique à la transparence tarifaire numérique. Les détaillants des grandes métropoles allouent de l'espace au sol à des cuisines de démonstration en direct où des chefs mettent en valeur la polyvalence des recettes, transformant les visiteurs indécis en achats premium. Les enseignes négocient des lancements exclusifs, comme un mixeur best-seller en coloris violet, pour attirer du trafic et se différencier des concurrents du commerce électronique pur. Cependant, la hausse des loyers commerciaux et la congestion des centres commerciaux dans les villes de premier rang limitent l'expansion du nombre de magasins, incitant les enseignes à se tourner vers la franchise dans les emplacements de niveau 2 et 3.

Les canaux en ligne, bien qu'affichant une base modeste, progressent à un CAGR de 8,45 %, le plus rapide parmi tous les modes, portés par une pénétration des smartphones proche de 80 % chez les adultes urbains et une amélioration de la logistique du dernier kilomètre. Les options de livraison le jour même dans les 25 premières villes neutralisent les inquiétudes liées au délai d'achat pour les achats urgents comme les bouilloires électriques de remplacement. Les moteurs de recommandation pilotés par l'IA correspondent aux acheteurs selon leurs besoins en puissance et la taille de leur famille, réduisant les taux de retour des produits. Les vidéos de déballage menées par des influenceurs en langues régionales amplifient la portée et instaurent la confiance parmi les nouveaux utilisateurs du commerce en ligne. De plus, les acteurs du commerce électronique s'associent à des techniciens certifiés pour assurer l'installation sur site des fours et des hottes aspirantes, comblant un vide critique qui favorisait autrefois les magasins physiques. Les points de vente exclusifs servent de points de contact aspirationnels où les marques exposent leurs gammes intelligentes phares mais se développent de manière stratégique pour rester rentables face à la hausse des coûts immobiliers. Les autres canaux — ventes directes aux entreprises, cadeaux d'entreprise et alliances avec les promoteurs immobiliers — conservent une pertinence de niche, notamment pour les commandes en volume de plaques à induction dans les résidences étudiantes. L'écosystème de canaux mixte dote le marché des petits appareils électroménagers en Inde d'une résilience, permettant aux consommateurs de changer de point d'achat sans atténuer l'élan global de la demande.

Note: Les parts des segments de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le leadership du marché de l'Inde du Sud à 34,28 % en 2025 s'explique par les pôles technologiques de Bengaluru, Chennai et Hyderabad, où les ménages à hauts revenus adoptent précocement les appareils intelligents haut de gamme dans le cycle de vie du produit. La cuisine locale, qui nécessite un broyage et une cuisson à la vapeur élaborés, soutient la demande de mixeurs robustes et de cuiseurs à idli même à mesure que les fonctionnalités intelligentes se répandent. La pénétration de la distribution est profonde : les enseignes organisées couvrent chaque chef-lieu de district, tandis que le commerce électronique bénéficie d'une bonne couverture du dernier kilomètre grâce aux corridors logistiques avancés le long de la ceinture industrielle Chennai-Bengaluru. L'Inde de l'Ouest, incluant le Maharashtra et le Gujarat, progressera à un CAGR de 8,73 % jusqu'en 2031, la croissance industrielle augmentant les revenus des ménages et la connectivité portuaire réduisant le coût de revient pour les composants importés, permettant des prix compétitifs pour les consommateurs. L'accent mis par les conseils municipaux sur l'efficacité énergétique favorise une adoption plus élevée des modèles BEE 5 étoiles, renforçant la réceptivité de la région aux offres premium.

L'Inde du Nord, ancrée par Delhi NCR, continue d'être un poids lourd en termes de volume malgré une croissance modérée à mesure que le cœur urbain atteint la saturation en termes d'équipement. Le comportement d'achat axé sur la valeur oriente les achats vers des produits du segment intermédiaire qui équilibrent fonctionnalités et accessibilité financière. Pourtant, la rationalisation de la TPS pourrait débloquer une adoption incrémentielle des catégories premium si elle entre effectivement en vigueur après 2025. L'Inde de l'Est reste sous-équipée par rapport à la densité de population, mais l'accent culturel de Kolkata sur la cuisine diversifiée alimente une demande régulière pour les robots de cuisine et les cuiseurs à riz électriques, notamment parmi les familles à double revenu qui adoptent la praticité. La base d'appareils électroménagers de l'Inde centrale s'étend avec les pôles industriels d'Indore et Bhopal, où la migration de main-d'œuvre de l'agriculture vers l'industrie manufacturière élève les dépenses discrétionnaires. L'Inde du Nord-Est, bien que la plus petite en termes absolus, enregistre une forte croissance en pourcentage à mesure que les extensions d'autoroutes et le commerce frontalier avec le Bangladesh améliorent l'accessibilité au marché. La demande y est orientée vers des appareils compacts et multifonctions adaptés aux cuisines plus petites et aux déménagements fréquents. L'hétérogénéité régionale encourage les marques à localiser leur marketing : campagnes en langue malayalam pour les accessoires mixeurs à râper la noix de coco au Kerala et invites vocales en punjabi pour les cuiseurs à riz à Ludhiana.

Paysage concurrentiel

Le marché des petits appareils électroménagers en Inde présente une fragmentation modérée avec une concurrence intense dans les segments de prix, les acteurs nationaux établis comme TTK Prestige, Bajaj Electricals et Havells étant en concurrence avec des géants mondiaux, notamment Samsung, LG et Panasonic, tandis que les marques D2C émergentes exploitent les plateformes de commerce électronique pour pénétrer le marché. Les géants mondiaux Samsung, LG et Panasonic se concentrent sur les niches premium, regroupant des écosystèmes IoT qui intègrent les petits appareils aux réfrigérateurs et climatiseurs. Les insurgés D2C perturbent la tarification traditionnelle en proposant des marques numériquement natives avec des cycles d'itération rapides, lançant par exemple une bouilloire intelligente avec contrôle précis de la température en six mois à partir de la validation du concept via des retours de financement participatif.

Les axes stratégiques sont centrés sur la connectivité intelligente, l'efficacité énergétique et le design robuste. TTK Prestige a augmenté sa capacité de production dans ses usines du Karnataka et du Tamil Nadu de 40 % en 2024, en phase avec les incitations PLI pour approfondir la localisation[4]TTK Prestige, "Rapport annuel 2023-24," ttkprestige.com.. Bajaj Electricals a finalisé la scission de son activité EPC pour canaliser les ressources exclusivement vers les produits grand public et a alloué 300 crore INR (36 millions USD) à de nouvelles lignes introduisant des mixeurs de puissance plus élevée adaptés aux besoins de broyage du Nord de l'Inde. Panasonic a augmenté la capacité de son usine de Chennai de 40 % suite à un investissement de 150 crore INR (18,3 millions USD) pour répondre à la demande croissante d'appareils de cuisine haut de gamme. Par ailleurs, Haier et JSW ont créé une coentreprise d'une valeur de 1 000 crore INR (122 millions USD) pour exploiter la R&D de Haier pour la technologie des moteurs à onduleur et les efficiences de la chaîne d'approvisionnement en acier de JSW. La technologie agit également comme un équilibrateur du marché : les alertes de maintenance pilotées par l'IA favorisent le remplacement des cartouches filtrantes pour les centrifugeuses intelligentes, stimulant les revenus après-vente.

Le marketing évolue vers des salles d'exposition expérientielles et des festivals régionaux : démonstrations en direct de friteuses à air chaud préparant des samoussas sans huile pendant la Navratri au Gujarat ou de cuiseurs à riz cuit à la vapeur pour le pongal pendant le Tamil Pongal. Les partenariats avec les plateformes de contenu culinaire implantent des recettes d'auteur de marque nécessitant des accessoires d'appareils propriétaires, masquant les promotions sous forme de conseils culinaires. La fragmentation persiste dans les segments à valeur de grande consommation, mais les tendances à la formalisation suggèrent une consolidation progressive à mesure que les barrières de conformité et d'échelle s'élèvent.

Leaders du secteur des petits appareils électroménagers en Inde

Philips Domestic Appliances

Bajaj Electricals Ltd.

TTK Prestige Ltd.

Havells India Ltd.

Panasonic India Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : BSH Home Appliances India a nommé Saif Khan au poste de PDG et directeur général avec pour mandat d'augmenter la localisation à 75 % de contenu et de pénétrer les villes de niveau 2 et 3.

- Décembre 2024 : Usha International a lancé une gamme de friteuses à air chaud à prix compétitif pour capter les consommateurs soucieux de leur santé.

- Novembre 2024 : Haier et JSW ont dévoilé une coentreprise d'une valeur de 1 000 crore INR (122 millions USD) pour construire des usines de petits appareils électroménagers ciblant la demande nationale et à l'exportation.

- Septembre 2024 : Bajaj Electricals a finalisé la scission de son activité EPC, libérant 300 crore INR (36 millions USD) pour l'expansion de la fabrication de produits grand public.

Périmètre du rapport sur le marché des petits appareils électroménagers en Inde

Un petit appareil électroménager est une machine électrique portable ou semi-portable utilisée sur des tables, des plans de travail ou d'autres surfaces pour accomplir une tâche ménagère. Le rapport couvre une analyse complète de l'arrière-plan du marché des petits appareils électroménagers en Inde. Il comprend une évaluation des tendances du marché, des changements dans la dynamique du marché, une vue d'ensemble du marché et un profilage concurrentiel. Le rapport offre également des informations sur la concentration du marché des acteurs clés et des profils d'entreprises.

Le marché des petits appareils électroménagers en Inde est segmenté par produit et canal de distribution. Par produit, le marché est en outre segmenté en aspirateurs, tondeuses à cheveux, fers à repasser, grille-pain, grils et rôtissoires, sèche-cheveux, chauffe-eau, petits appareils de cuisine et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, en ligne et autres canaux de distribution. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Machines à café |

| Robots de cuisine |

| Grils et rôtissoires |

| Bouilloires électriques |

| Centrifugeuses et mixeurs |

| Friteuses à air chaud |

| Aspirateurs |

| Cuiseurs à riz électriques |

| Grille-pain |

| Fours de comptoir |

| Autres petits appareils électroménagers |

| Magasins multimarques |

| Points de vente exclusifs |

| En ligne |

| Autres canaux de distribution |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est |

| Inde centrale |

| Inde du Nord-Est |

| Par type de produit (valeur) | Machines à café |

| Robots de cuisine | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air chaud | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Grille-pain | |

| Fours de comptoir | |

| Autres petits appareils électroménagers | |

| Par canal de distribution (valeur) | Magasins multimarques |

| Points de vente exclusifs | |

| En ligne | |

| Autres canaux de distribution | |

| Par zone géographique (valeur) | Inde du Nord |

| Inde du Sud | |

| Inde de l'Ouest | |

| Inde de l'Est | |

| Inde centrale | |

| Inde du Nord-Est |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des petits appareils électroménagers en Inde ?

Le marché des petits appareils électroménagers en Inde est évalué à 19,28 milliards USD en 2026 et devrait atteindre 27,59 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide dans l'espace des petits appareils en Inde ?

Les friteuses à air chaud affichent la croissance la plus rapide avec un CAGR de 7,88 % jusqu'en 2031, portées par le comportement des consommateurs urbains axé sur la santé.

Comment la rationalisation de la TPS affectera-t-elle la demande de petits appareils en Inde ?

Une réduction du taux de TPS de 28 % à 15 % pour certains appareils devrait réduire les écarts de prix, à l'image des réductions de taux de 2018 qui ont accru la pénétration en abaissant les prix de détail de 7 à 8 %.

Pourquoi l'Inde de l'Ouest est-elle projetée pour dépasser les autres régions ?

L'expansion industrielle au Maharashtra et au Gujarat, combinée à une solide infrastructure logistique, soutient un CAGR de 8,73 % pour l'Inde de l'Ouest jusqu'en 2031.

Comment les normes d'efficacité énergétique façonnent-elles la conception des produits ?

L'étiquetage obligatoire du Bureau de l'efficacité énergétique (BEE) pousse les fabricants vers des modèles classés 5 étoiles, stimulant la R&D sur les moteurs à onduleur et les composants à faible consommation en veille, tout en permettant des primes de prix de 15 à 20 %.

Quel rôle joue le commerce électronique dans les ventes de petits appareils en Inde ?

Les canaux en ligne, progressant à un CAGR de 8,45 %, étendent la portée des marques premium aux villes de niveau 2 et 3 et s'appuient sur les options fintech pour faciliter l'accessibilité financière, en faisant le mode de distribution à la croissance la plus rapide.

Dernière mise à jour de la page le: