Taille et Part du Marché du Capital-Investissement en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

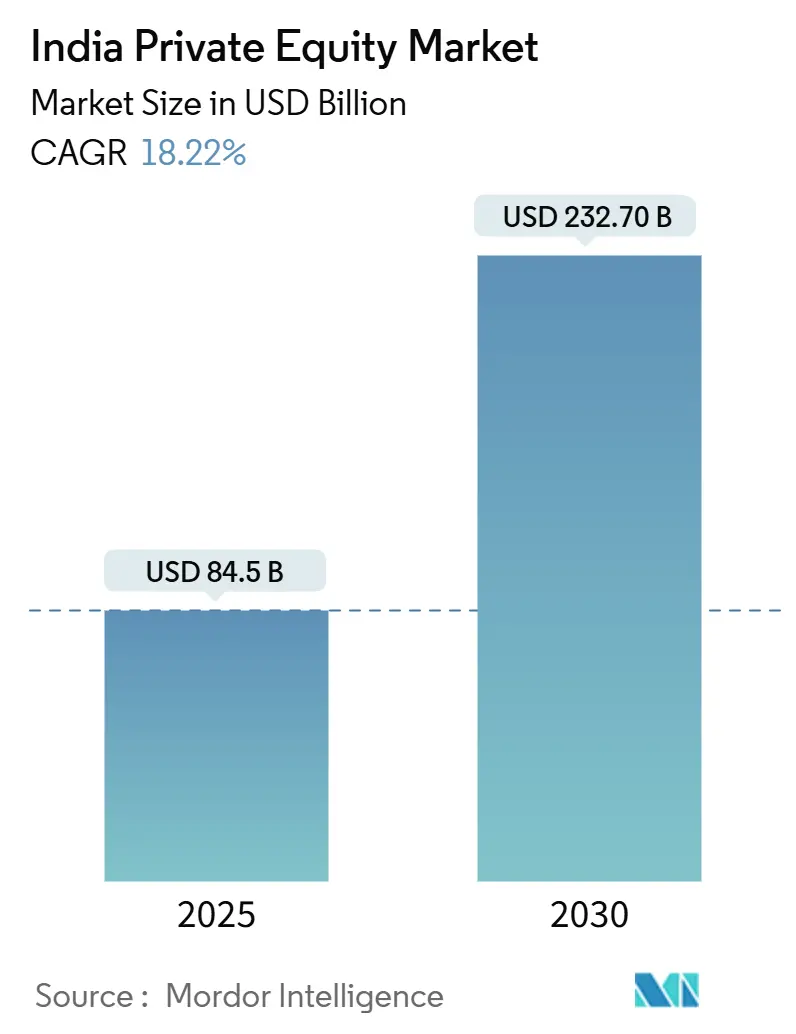

| Taille du Marché (2025) | 84.5 Milliards de dollars |

| Taille du Marché (2030) | 232.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.22% CAGR |

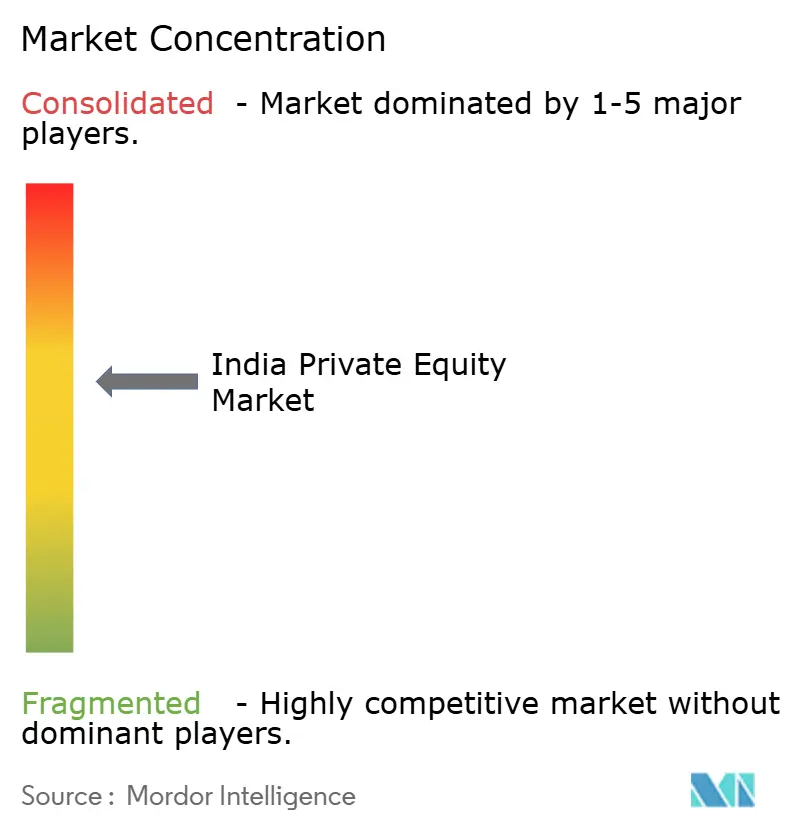

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Capital-Investissement en Inde par Mordor Intelligence

Le marché du capital-investissement en Inde s'élève à 84,5 milliards USD en 2025 et est sur la voie d'atteindre 232,7 milliards USD d'ici 2030, avec une croissance annuelle composée de 18,22% en TCAC. Cette expansion reflète l'attrait du pays comme destination de capitaux qui combine la résilience macroéconomique, la modernisation réglementaire et l'approfondissement de la liquidité domestique. Les réformes de 2024 sous le cadre des Fonds d'Investissement Spécialisés (SIF) ont donné aux investisseurs institutionnels une rampe d'accès domestique aux stratégies de marchés privés et ont élevé les standards de gouvernance. La participation des family offices a élargi la base d'investisseurs locaux, tandis que les outils numérisés de sourcing d'opérations compriment les délais de transaction et nivellent le terrain de jeu pour les gestionnaires émergents. La rotation sectorielle vers les énergies renouvelables, la santé et les technologies de pointe ajoute un pipeline diversifié d'actifs de croissance ; pendant ce temps, une roupie plus stable et des régimes de couverture plus stricts réduisent l'érosion des rendements liée aux devises. L'intensification de la concurrence entre les grands fonds mondiaux encourage l'expertise en création de valeur, les structures de partenariat et l'innovation en matière de sortie, en particulier les secondaires menés par les GP, consolidant la position de l'Inde comme allocation centrale pour les investisseurs institutionnels mondiaux.

Points Clés du Rapport

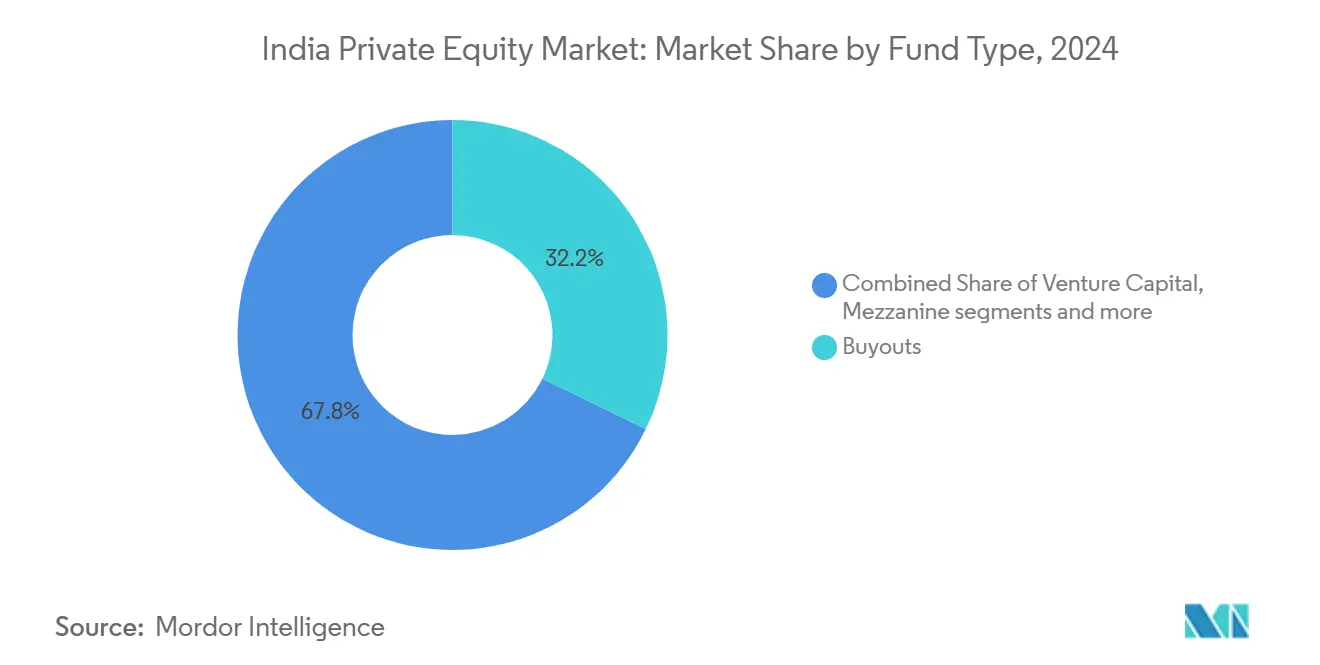

- Par type de fonds, les stratégies de rachat ont mené avec 32,20% de la part de marché du capital-investissement en Inde en 2024 ; les secondaires et fonds de fonds devraient croître à un TCAC de 18,32% jusqu'en 2030.

- Par secteur, les logiciels technologiques ont capturé 23,45% de part de revenus en 2024, tandis que l'énergie et l'électricité devraient progresser à un TCAC de 24,11% jusqu'en 2030.

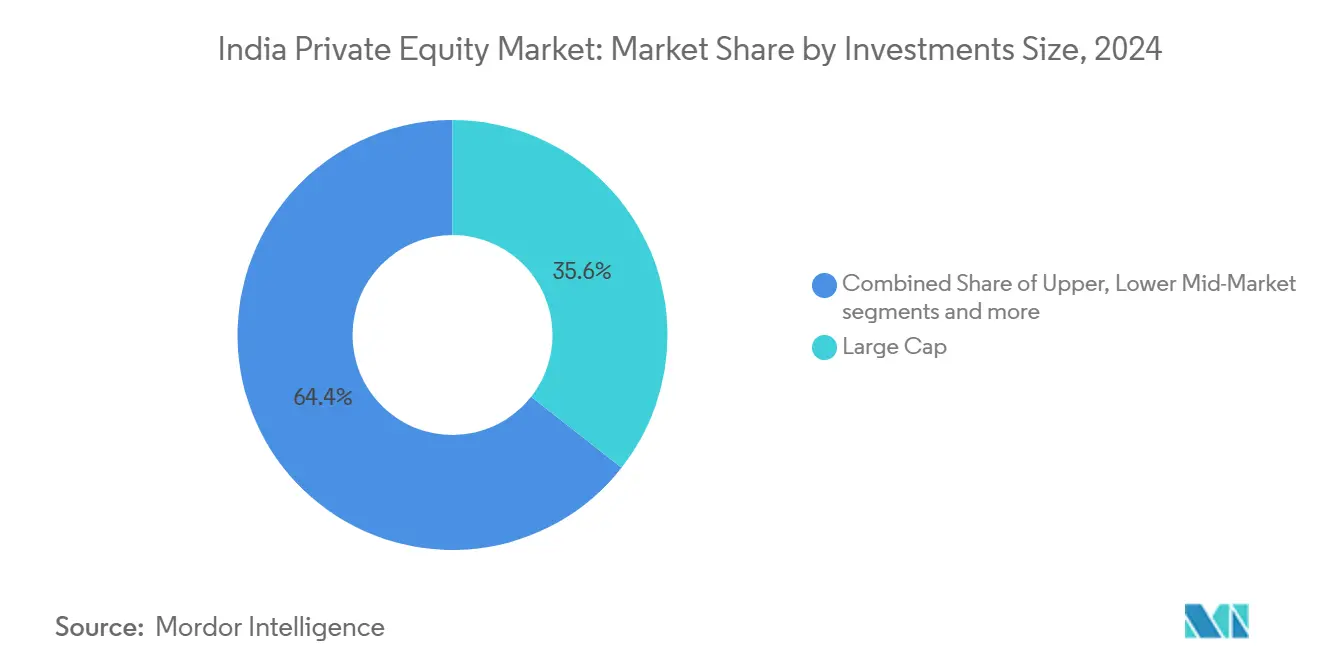

- Par taille d'investissement, les transactions de grande capitalisation ont commandé 35,60% de la taille du marché du capital-investissement en Inde en 2024 ; la cohorte des petites et moyennes capitalisations devrait croître à un TCAC de 16,81% entre 2025-2030.

- Par région, l'Inde de l'Ouest détenait 34,56% de la part du marché du capital-investissement en Inde en 2024 et devrait afficher un TCAC de 16,75% jusqu'en 2030.

- Blackstone, KKR et Temasek ont ensemble représenté plus d'un cinquième des volumes de déploiement divulgués en 2024 sur le marché du capital-investissement en Inde.

Tendances et Perspectives du Marché du Capital-Investissement en Inde

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Numérisation des plateformes de sourcing d'opérations | +2.1% | Mondial ; adoption précoce en Inde de l'Ouest | Court terme (≤ 2 ans) |

| Montée des allocations de capitaux des family offices | +2.8% | National ; dense en Ouest et Nord | Moyen terme (2-4 ans) |

| Poussée gouvernementale pour les structures AIF domestiques | +1.9% | National ; centres à Mumbai et GIFT City | Moyen terme (2-4 ans) |

| Émergence de corridors deep-tech et climate-tech | +2.4% | Sud et Ouest ; débordement vers le Nord | Long terme (≥ 4 ans) |

| Adoption mainstream des fonds secondaires menés par les GP | +1.7% | Mondial ; centré dans les centres financiers | Court terme (≤ 2 ans) |

| Crédit privé remplaçant les tours de financement relais | +2.2% | National ; fort dans les ceintures industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation des Plateformes de Sourcing d'Opérations

Les moteurs d'apprentissage automatique scannent désormais les dépôts réglementaires, les bases de données de propriété intellectuelle et les plateformes sociales pour faire émerger des cibles cachées, permettant aux fonds de marché intermédiaire de tripler leur volume de pipeline qualifié sans expansion proportionnelle des effectifs. Les outils intégrés de salles de données virtuelles compriment la due diligence à quelques semaines, permettant aux GP de présenter des term-sheets avant les concurrents plus lents et d'augmenter les taux de réussite dans les enchères compétitives[1]NASSCOM, "India's DeepTech Dawn: Forging Ahead," community.nasscom.in . Les API de plateforme alimentent les métriques en temps réel directement dans les modèles de valorisation, ce qui réduit le risque de mauvaise évaluation et soutient des écarts d'offres plus serrés. Pour les LP, la transparence numérique réduit l'asymétrie d'information et rend la sélection de fonds plus quantitative, alimentant une boucle vertueuse de réallocation de capital vers les gestionnaires du premier quartile. Cette dynamique alimente également la syndication de co-investissement car les instantanés d'opérations peuvent être diffusés instantanément sur les tableaux de bord des LP. Ces efficacités améliorent collectivement la vélocité au sein du marché du capital-investissement en Inde, poussant le débit sans sacrifier la rigueur de souscription.

Montée des Allocations de Capitaux des Family Offices

La taille moyenne des chèques des family offices indiens est passée de 8 millions USD en 2022 à 13 millions USD en 2024, reflétant un confort croissant avec les participations de contrôle direct. Beaucoup d'offices embauchent maintenant des équipes ex-banques d'investissement, ce qui améliore la sophistication de la due diligence et les positionne comme des investisseurs principaux crédibles plutôt que des co-investisseurs passifs. Parce que ces entités recyclent les dividendes domestiques, le capital est plus stable que les flux étrangers et permet aux fonds de naviguer dans les cycles globaux risk-off sans suspendre le déploiement. La participation directe raccourcit également les délais de levée de fonds ; les GP ferment routinièrement 20-30% d'un véhicule en un seul tour d'ancrage soutenu par des familles proéminentes. Un nombre croissant d'offices de diaspora transfrontaliers canalisent le capital à travers les AIF de GIFT City en devise étrangère, contournant la traînée de volatilité de la roupie. Alors que leurs attentes de gouvernance augmentent, ils pressent les gestionnaires pour des tableaux de bord ESG et des valorisations de portefeuille indépendantes, élevant indirectement les standards de l'industrie à travers le marché du capital-investissement en Inde.

Poussée Gouvernementale pour les Structures AIF Domestiques

Le règlement SEBI 2024-25 permet maintenant aux AIF de Catégorie II d'entreposer des actifs de démarrage pendant 12 mois, permettant aux gestionnaires de montrer un historique de performance en direct avant un lancement plus large et ainsi de dérisquer les fonds de première fois[2]Securities and Exchange Board of India, "Consultation Paper on Introduction of New Asset Class/Product Category," sebi.gov.in. Le traitement harmonisé des plus-values supprime l'ambiguïté antérieure entre revenus d'activité et revenus d'investissement, une incertitude qui gonflait la sortie fiscale effective jusqu'à 400 points de base. Les régulateurs de pensions et d'assurance ont relevé les plafonds d'exposition à 5% du corpus investissable total, libérant un pool de roupies important qui était auparavant placé en dette à faible rendement. Les dépositaires indépendants obligatoires et les conseillers en valorisation renforcent le confort institutionnel, entraînant une augmentation de la taille des tickets des allocateurs de 100 millions USD et plus. Pendant ce temps, GIFT City a commencé à accélérer les enregistrements de fonds en moins de 45 jours, contre 120 jours l'année dernière, réduisant l'écart de friction avec Singapour et Maurice. Combinés, ces leviers renforcent le marché du capital-investissement en Inde comme un écosystème domestique complet plutôt qu'un satellite centré offshore.

Émergence de Corridors Deep-Tech et Climate-Tech

Les brevets deep-tech déposés par les start-ups indiennes ont bondi de 38% en 2024, donnant aux fonds de capital-investissement des actifs de R&D propriétaires qui soutiennent des valorisations premium à la sortie. Les clients d'ancrage incluent le ministère de la défense et les constructeurs automobiles mondiaux cherchant des laboratoires d'innovation à bas coût, ce qui raccourcit les pistes de commercialisation et sous-tend la visibilité des revenus. Les jeux climate-tech tels que le stockage de batteries ou l'hydrogène vert bénéficient de garanties de demande gouvernementale multi-décennales, atténuant le risque de retournement de politique. Les fonds de croissance venture-crossover syndiquent maintenant avec des spécialistes de l'infrastructure, mélangeant les compétences opérationnelles et débloquant des méga-tours qui dépassaient auparavant la capacité de fonds unique. Les clusters de connaissances à Bengaluru et Hyderabad créent des boucles fournisseur-investisseur-université, assurant l'afflux de talents et réduisant l'attrition dans les rôles d'ingénierie core. Ces synergies approfondissent le pipeline futur pour le marché du capital-investissement en Inde tout en élargissant l'optionnalité au-delà des piliers consumer-tech.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Régime fiscal des plus-values incertain | -1.8% | National ; plus lourd sur les structures offshore | Court terme (≤ 2 ans) |

| Rareté des fenêtres IPO de phase tardive | -1.4% | National ; bourses métropolitaines | Moyen terme (2-4 ans) |

| Coûts de couverture de change pour les LP offshore | -1.1% | Investisseurs institutionnels mondiaux | Court terme (≤ 2 ans) |

| Litiges liés à la gérance et à l'ESG | -0.9% | National ; entreprises cotées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Régime Fiscal des Plus-Values Incertain

La proposition du Budget 2025 de classer toutes les participations AIF de Catégorie II comme actifs en capital offre de la clarté mais l'absence de droits acquis force les fonds à réévaluer les positions héritées pour une exposition rétroactive potentielle. Les sponsors offshore restent appréhensifs du risque de contournement GAAR si le treaty shopping est allégué, amenant certains à diviser les structures entre feeders onshore et masters offshore, ce qui gonfle la traînée administrative. La taxation du carry reste silencieuse sur si les distributions de waterfall pourraient être traitées comme salaire pour les gestionnaires résidents, obscurcissant la planification fiscale personnelle. Certains LP répondent en intégrant des clauses de majoration fiscale qui poussent l'incertitude de responsabilité sur les GP, compliquant les documents de fonds. L'ambiguïté pousse les modèles de pricing basés sur des scénarios qui rasent 50-75 points de base des TRI nets ciblés, tempérant l'enthousiasme pour de nouveaux engagements. Jusqu'à ce que des circulaires définitives arrivent, le marché du capital-investissement en Inde perd de l'élan à la marge par rapport aux pairs politiquement stables.

Rareté des Fenêtres IPO de Phase Tardive

Les multiples prix-sur-ventes pour la tech à forte croissance ont chuté de 9 fois en 2021 à 4 fois en 2024, rendant les sorties publiques dilutives en valeur pour de nombreuses firmes soutenues par PE[3]International Bar Association, "India Capital Markets Year in Review 2024," ibanet.org. Les délais d'approbation des bourses se sont élargis à 78 jours en moyenne après les divulgations renforcées de facteurs de risque, immobilisant le capital prévu pour le redéploiement. Les fonds communs de placement domestiques, dominants dans la construction de book IPO, pivotent vers les émetteurs cash-flow positifs, limitant la profondeur de demande pour les plateformes encore en croissance. Les certificats de dépôt globaux restent sous-utilisés car les cadres de cotation outre-mer attendent les notifications finales de la Banque de Réserve. En conséquence, les structures de fonds gagnent des ventes commerciales basées sur earn-out qui transfèrent l'upside aux acheteurs stratégiques mais plafonnent les rendements mark-to-model. Le goulot d'étranglement allonge les périodes de détention de portefeuille, poussant les courbes de taux de rendement interne vers le bas au sein du marché du capital-investissement en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Type de Fonds : Les Rachats Alimentent l'Allocation Institutionnelle

Les pools de rachat ont capturé une tranche de 32,20% des flux entrants 2024 car les opérations de contrôle débloquent les transitions de succession dans les entreprises vieillissantes menées par des promoteurs. Les gestionnaires implémentent des rafraîchissements de talents au niveau du conseil, numérisent les ossatures ERP et font tourner les actifs non-core pour élever les marges EBITDA de 400-600 points de base en 24 mois, validant l'attrait de la stratégie pour les pensions mondiales cherchant l'alpha opérationnel. Les chèques venture continuent mais penchent vers les phases tardives Série C ou au-delà, reflétant une fuite vers l'économie unitaire prouvée après la réinitialisation de financement de 2023. Les secondaires et fonds de fonds, enregistrant un TCAC de 18,32%, donnent aux LP des courbes J plus courtes et une diversification des risques ; les assureurs en particulier les favorisent pour correspondre aux durées actif-passif. Les fonds distressed et mezzanine, bien que sous-dimensionnés, exploitent les récupérations améliorées du Code d'Insolvabilité et de Faillite qui moyennent 32 cents sur le dollar, alimentant la performance contra-cyclique et arrondissant la pile de produits de l'industrie du capital-investissement en Inde.

En parallèle, l'assouplissement réglementaire permet aux SIF de Catégorie III d'employer des overlays long-short sur les valorisations de book privé, offrant une exposition couverte absente des véhicules conventionnels. Les sidecars de co-investissement accompagnent maintenant la plupart des fonds phares, donnant aux LP un accès efficace en frais aux opérations à actif unique qui dépassent les limites de concentration de fonds. Les spin-offs de family office, souvent staffés par d'ex-principaux PE, lancent des véhicules de micro-rachat se concentrant sur des clusters manufacturiers de niche, fragmentant davantage le paysage. Ces couches élargissent collectivement la participation et cimentent le marché du capital-investissement en Inde comme une plateforme multi-stratégies capable d'absorber le capital à travers les spectres de risque.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Secteur : Leadership Technologique au Milieu de la Transition Énergétique

Le cluster logiciel mène encore avec 23,45% d'allocation, alimenté par les exportations SaaS d'entreprise où les multiples ARR moyens d'opérations se sont stabilisés à 7,2 fois en 2024, en baisse par rapport au pic de 11 fois mais attractifs après les bénéfices de traduction de change. Les sous-verticales health-tech et dispositifs médicaux attirent les allocations santé au-delà des plateformes hospitalières traditionnelles, diversifiant les profils de revenus et réduisant l'exposition réglementaire. Le TCAC de 24,11% de l'énergie renouvelable monte sur des accords d'achat d'électricité solaire et éolienne de 25 ans qui livrent des flux de trésorerie quasi-souverains, un attrait pour les fonds adjacents à l'infrastructure. Les investissements en services financiers recalibrent vers les API de finance intégrée plutôt que les prêteurs de bilan, réduisant le risque de crédit tout en préservant l'upside via les modèles de partage de revenus. Les industriels bénéficient des changements de chaîne d'approvisionnement China-plus-one alors que les OEM mondiaux co-investissent aux côtés des sponsors PE dans des usines en joint-venture, sécurisant les carnets de commandes et ancrant les histoires de sortie.

La demande des consommateurs pour les aliments emballés premium alimente les participations minoritaires dans les marques patrimoniales cherchant l'expansion omnicanal ; les efficacités publicitaires numériques rendent la mise à l'échelle légère en capital, séduisant l'equity de croissance. Pendant ce temps, les crossovers climate-tech tels que les prestataires de services de capture de carbone attirent les fonds spécialisés qui s'alignent avec le capital LP mandaté ESG. La thèse évolutive de chaque vertical souligne l'agilité sectorielle du marché du capital-investissement en Inde et réduit le risque de corrélation à travers le mix de portefeuille plus large.

Par Taille d'Investissement : Domination Grande Capitalisation au Milieu de la Croissance SMID

Les chèques de 1 milliard USD et plus forment 35,6% de la valeur 2024 car les fonds souverains et géants de pension préfèrent le confort de gouvernance et la liquidité dans les actifs matures. Ces méga-opérations incluent souvent des tranches de co-investissement agrafées, permettant aux sponsors d'entreposer des participations minoritaires pour la syndication de suivi et de mélanger les horizons de rendement. Les transactions de marché intermédiaire, 100-500 millions USD, gagnent en momentum car un crédit plus serré pousse les propriétaires corporatifs à échanger l'equity contre le désendettement, un thème visible dans les chimiques et auxiliaires auto. Les opérations petites et moyennes capitalisations grimpant à 16,81% TCAC prospèrent grâce aux cotations bourse PME qui fournissent des chemins de sortie publique crédibles en trois à cinq ans, raccourcissant le risque de durée pour les fonds spécialisés dans cette tranche.

Les instruments d'equity structurés, incluant les actions préférentielles avec planchers de baisse, aident à combler les écarts de valorisation dans les petites entreprises où l'asymétrie d'information est plus élevée. Les banques régionales s'associent avec les fonds PE pour offrir un financement groupé, réduisant le coût tout-inclus pour les firmes cibles et créant l'exclusivité de pipeline. Les plateformes d'intelligence numérique fournissent un benchmarking granulaire sur les multiples EBITDA SMID, rendant la souscription plus data-driven et réduisant la dispersion dans les résultats de sortie. Les couches intègrent collectivement la scalabilité dans ce qui était auparavant un coin fragmenté du marché du capital-investissement en Inde.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Inde de l'Ouest reste le centre de commandement incontesté, pourtant son TCAC de 16,75% cache un pivot qualitatif des services financiers traditionnels vers les carve-outs d'infrastructure numérique et les plateformes de streaming média qui exploitent le pool de talents de Mumbai. L'Autorité de Développement de la Région Métropolitaine de Mumbai accélère les projets orientés transit, élargissant les options immobilières commerciales et sous-tendant la résilience de valorisation même au milieu de taux d'intérêt plus élevés. GIFT City complète ce hub en offrant des lieux de cotation libellés en dollar qui permettent les actions à classe double, une structure populaire avec les fondateurs tech méfiants des contraintes de droits de vote domestiques.

L'Inde du Sud maintient le mix sectoriel le plus diversifié : Bengaluru ancre le SaaS cloud-natif ; Hyderabad domine la recherche contractuelle en sciences de la vie ; Chennai met à l'échelle l'assemblage électronique sous des incitations liées à la production. Les gouvernements d'État fournissent des remises de tarifs électriques jusqu'à 12% pour les parcs industriels soutenus par les renouvelables, améliorant directement les TRI de projet. Les réseaux fibre inter-villes réduisent la latence pour les start-ups fintech et gaming, augmentant ainsi les multiples technologiques et alimentant les valorisations de sortie premium. Les consortiums académie-industrie au Karnataka canalisent des subventions de preuve de concept qui dérivent le R&D précoce pour les ventures deep-tech soutenues par PE, raccourcissant le temps aux levées Série B.

L'Inde du Nord, bien qu'encore contrainte par l'infrastructure, exploite sa proximité politique pour sécuriser des autorisations accélérées dans les offsets de défense et les autoroutes partenariat public-privé, attirant les fonds d'infrastructure rendement-plus-croissance. Les nouveaux liens de corridor de fret dédiés vers les ports occidentaux coupent les délais d'exportation de 20%, ravivant les clusters manufacturiers en Haryana et Rajasthan. Les villes de Tier-2 telles que Lucknow voient une densité de dépenses consommateur croissante, les rendant attractives pour les stratégies de roll-up dans la vente au détail organisée et les chaînes de diagnostics. Les allocations Est et Nord-Est progressent alors que la réforme des royalties minières crée des modèles de flux de trésorerie plus clairs pour les projets de minéraux spécialisés. Les coûts fonciers plus bas de l'Inde Centrale encouragent les fournisseurs auxiliaires auto à se relocaliser, aidés par les schémas de subvention de capital d'État couvrant jusqu'à 30% des dépenses d'installation d'usine. En agrégat, ces développements conduisent un modèle d'expansion multi-pôles nuancé à travers la carte régionale du marché du capital-investissement en Inde.

Paysage Concurrentiel

L'intensité concurrentielle du marché du capital-investissement en Inde s'est escaladée alors que les méga fonds mondiaux promettent des déploiements de capital multi-années. Blackstone cible 25 milliards USD de nouvelle exposition jusqu'en 2030, avec des pipelines actifs dans l'immobilier et l'infrastructure numérique. KKR accélère les plateformes thématiques en santé et renouvelables, engageant plus de 1,2 milliard USD pendant 2024 seul. L'infusion de 1 milliard USD de Temasek dans le secteur consommateur signale l'enthousiasme souverain pour les améliorations de consommation domestique.

Les franchises domestiques telles que Kedaara Capital et Multiples Alternate Asset Management montent au-delà de 6 milliards USD d'actifs, exploitant les réseaux locaux et la connaissance sectorielle pour concourir à égalité. Les syndicats transfrontaliers, par exemple, le consortium énergie propre IFC-ADB-DEG, mélangent capital concessionnel et rendements commerciaux, encombrant davantage l'arène des opérations. L'adoption technologique est le nouveau champ de bataille : due diligence pilotée par IA, modélisation de sortie prédictive, et tableaux de bord opérationnels raccourcissent les cycles de création de valeur et différencient les gestionnaires. Les rehaussements réglementaires sous le règlement AIF de SEBI élèvent les coûts de conformité, poussant la consolidation vers les firmes bien capitalisées tout en laissant encore de la place pour les gestionnaires émergents spécialisés dans des niches comme climate-tech ou les secondaires menés par GP.

L'espace blanc reste dans les géographies tier-2 sous-desservies, les PME liées à la succession et les verticales industrielles sous-numérisées. Les gestionnaires qui couplent les playbooks opérationnels avec la profondeur sectorielle et la rigueur d'investissement responsable sont les mieux placés pour gagner des mandats dans le marché du capital-investissement en Inde en évolution.

Leaders de l'Industrie du Capital-Investissement en Inde

-

Chrys Capital

-

Sequoia Capital

-

Blackstone Group

-

Advent International

-

KKR

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2025 : L'Aéroport de Mumbai d'Adani a sécurisé un investissement de 750 millions USD à travers un achat de participation par un consortium mené par Apollo Global. L'opération vise à renforcer le développement d'infrastructure de l'aéroport et soutenir ses plans d'expansion à long terme.

- Mars 2025 : Temasek a clôturé son investissement de 8 500 crores INR (1 milliard USD) dans Haldiram Snacks à une valorisation de 10 milliards USD.

- Février 2025 : KKR a acquis une participation de contrôle dans Healthcare Global Enterprises (HCG) dans une opération valorisée à 400 millions USD. L'investissement devrait soutenir l'expansion de HCG en oncologie et services de santé spécialisés à travers l'Inde.

- Janvier 2025 : Kedaara Capital a déployé 350 millions USD dans Impetus Technologies pour acquérir une participation significative dans l'entreprise. L'investissement aidera à accélérer la croissance mondiale d'Impetus et renforcer ses capacités en données, analytics et services cloud.

Portée du Rapport sur le Marché du Capital-Investissement en Inde

Ce rapport vise à fournir une analyse détaillée du marché du capital-investissement indien. De plus, il fournit un aperçu des dynamiques de marché, des tendances émergentes dans les segments et marchés régionaux, et des insights sur divers types de produits et d'applications. De plus, il fournit une analyse du portefeuille des acteurs clés, ainsi que le paysage concurrentiel dans le marché du capital-investissement indien.

| Rachat et Croissance |

| Capital-Risque |

| Mezzanine et Dette Distressée |

| Secondaires et Fonds de Fonds |

| Technologie (Logiciels) |

| Santé |

| Immobilier et Services |

| Services Financiers |

| Industriels |

| Consommation et Commerce de Détail |

| Énergie et Électricité |

| Médias et Divertissement |

| Télécommunications |

| Autres (Transport, etc.) |

| Grande Capitalisation |

| Marché Intermédiaire Supérieur |

| Marché Intermédiaire Inférieur |

| Petites et Moyennes Capitalisations |

| Inde du Nord |

| Inde de l'Ouest |

| Inde du Sud |

| Inde de l'Est et du Nord-Est |

| Inde Centrale |

| Par Type de Fonds | Rachat et Croissance |

| Capital-Risque | |

| Mezzanine et Dette Distressée | |

| Secondaires et Fonds de Fonds | |

| Par Secteur | Technologie (Logiciels) |

| Santé | |

| Immobilier et Services | |

| Services Financiers | |

| Industriels | |

| Consommation et Commerce de Détail | |

| Énergie et Électricité | |

| Médias et Divertissement | |

| Télécommunications | |

| Autres (Transport, etc.) | |

| Par Investissements | Grande Capitalisation |

| Marché Intermédiaire Supérieur | |

| Marché Intermédiaire Inférieur | |

| Petites et Moyennes Capitalisations | |

| Par Région | Inde du Nord |

| Inde de l'Ouest | |

| Inde du Sud | |

| Inde de l'Est et du Nord-Est | |

| Inde Centrale |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du capital-investissement en Inde en 2025 ?

Le marché s'élève à 84,5 milliards USD avec un TCAC prévisionnel de 18,22% jusqu'en 2030.

Quelle stratégie de fonds croît le plus rapidement au sein du marché du capital-investissement en Inde ?

Les véhicules secondaires et fonds de fonds sont projetés de croître à 18,32% annuellement jusqu'en 2030.

Pourquoi l'Inde de l'Ouest est-elle cruciale pour le déploiement de capital-investissement ?

L'infrastructure des marchés de capitaux de Mumbai, la proximité réglementaire et les talents consultatifs profonds donnent à l'Inde de l'Ouest 34,56% de part de marché et une perspective de croissance de 16,75%.

Comment le cadre des Fonds d'Investissement Spécialisés bénéficie-t-il aux investisseurs ?

Les SIF permettent aux investisseurs fortunés et institutionnels d'accéder aux stratégies de marchés privés via des véhicules roupie régulés SEBI qui réduisent les frictions de couverture de change et fiscales.

Dernière mise à jour de la page le: