Taille et part du marché européen du private equity

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

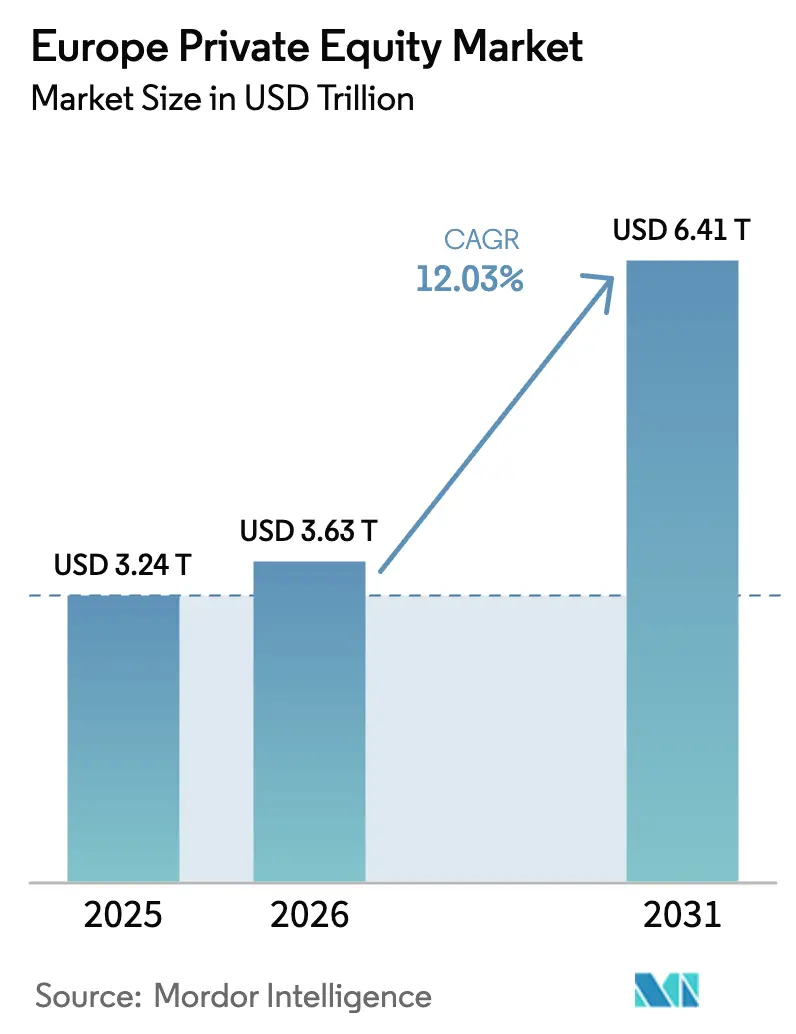

| Taille du marché de l'année de base (2025) | 3.24 Trillions de dollars américains |

| Taille du Marché (2026) | 3.63 Trillions de dollars américains |

| Taille du Marché (2031) | 6.41 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.03% CAGR |

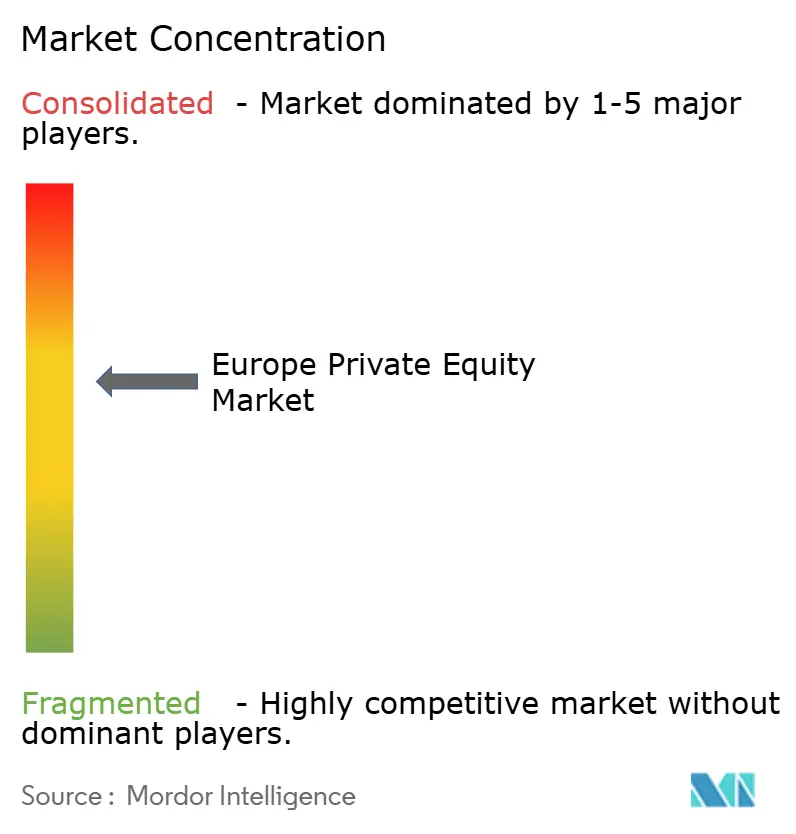

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du private equity par Mordor Intelligence

La taille du marché européen du private equity en 2026 est estimée à 3,63 billions USD, en hausse par rapport à la valeur de 2025 de 3,24 billions USD, avec des projections pour 2031 atteignant 6,41 billions USD, progressant à un TCAC de 12,03 % sur la période 2026-2031. Un ensemble de pressions soutenues au déploiement de la poudre sèche, de mesures réglementaires en faveur de la finance durable, d'une adoption numérique accélérée après la pandémie, et d'outils de sortie innovants tels que les véhicules de continuation sous-tend cette expansion. Les gestionnaires de fonds de rachat dominent toujours le flux de transactions, mais les stratégies secondaires et de continuation gagnent du terrain alors que les investisseurs institutionnels recherchent de la liquidité sans quitter la classe d'actifs. La technologie conserve la plus grande allocation sectorielle tandis que la santé progresse le plus rapidement, bénéficiant toutes deux des grands thèmes macroéconomiques de la numérisation et du vieillissement de la population. Dans le même temps, le Royaume-Uni maintient son avance en termes de capitaux levés et de transactions conclues, même si l'Espagne affiche le taux de croissance prévisionnel le plus élevé grâce à des réformes favorables à l'investissement et à une solide dynamique du PIB. L'intensité concurrentielle s'accroît à mesure que les grands gestionnaires consolident leurs actifs, mais les spécialistes du marché intermédiaire restent pertinents en ciblant les niches fragmentées des PME européennes.

Points clés du rapport

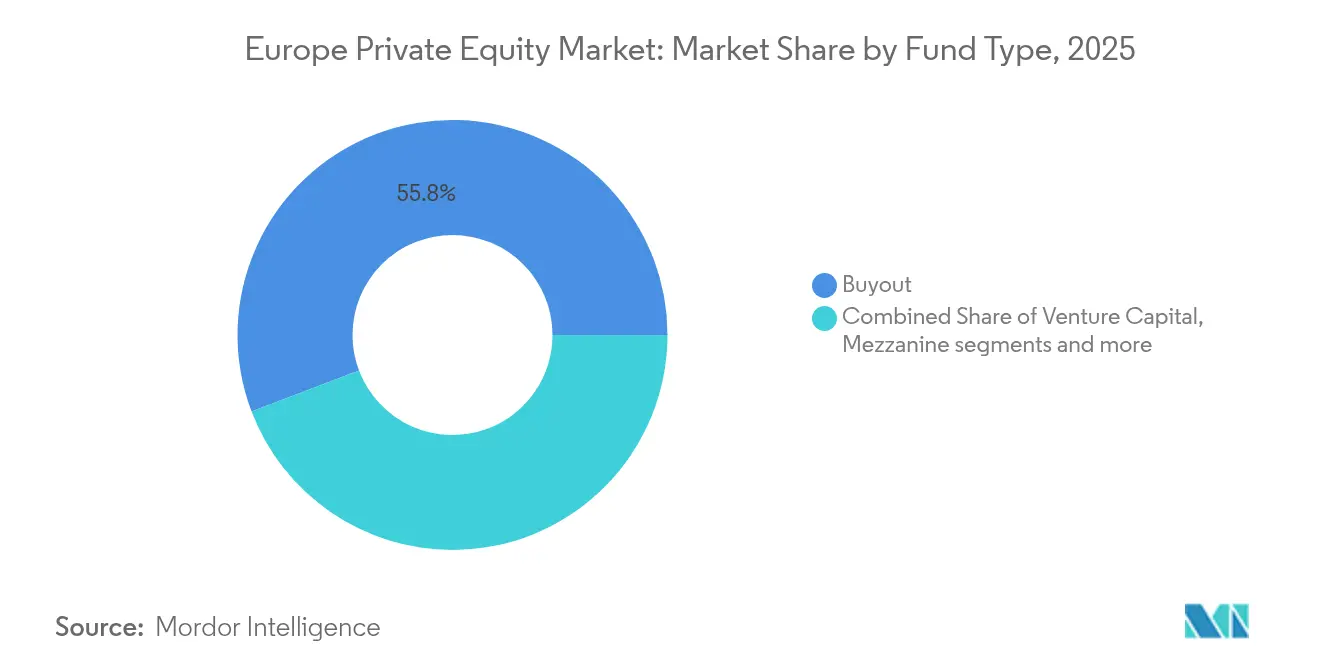

- Par stratégie de fonds, les fonds de rachat détenaient 55,78 % de la part du marché européen du private equity en 2025, tandis que les secondaires et fonds de fonds enregistrent un TCAC de 12,17 % jusqu'en 2031.

- Par taille d'investissement, les transactions du marché intermédiaire supérieur ont capté 43,02 % de la taille du marché européen du private equity en 2025, tandis que les transactions petites et SMID progressaient à un TCAC de 11,62 % jusqu'en 2031.

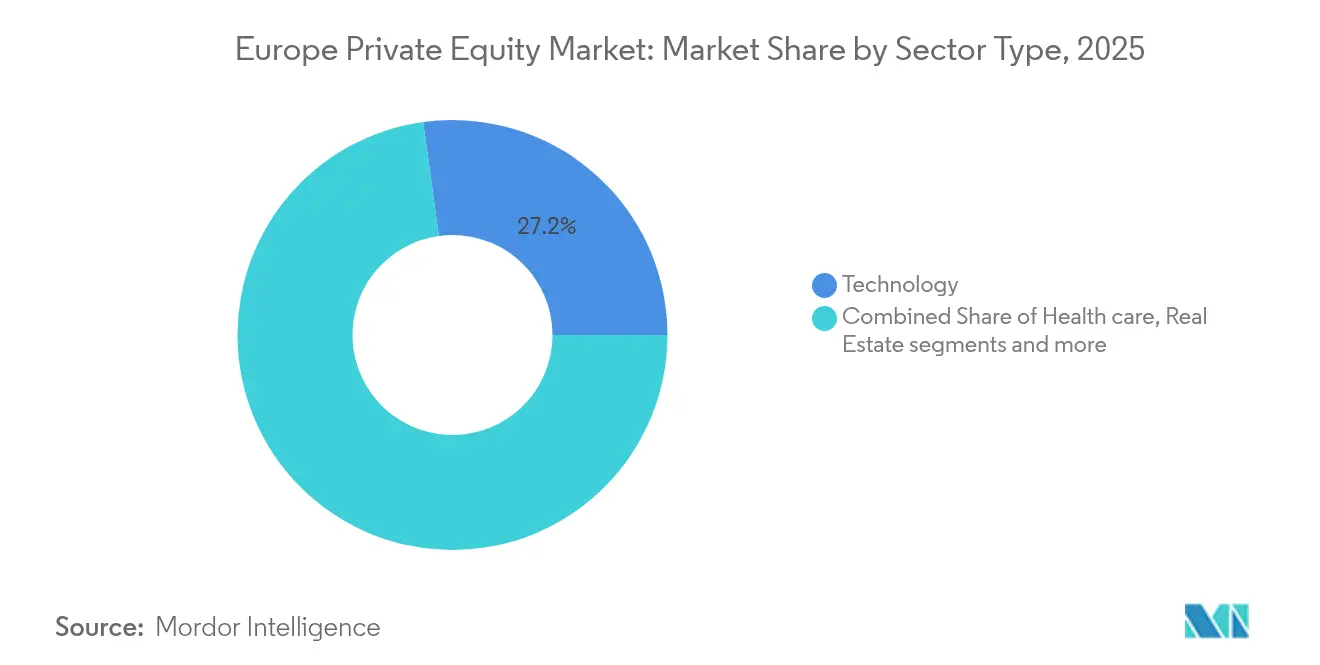

- Par secteur, la technologie représentait 27,18 % de la part du marché européen du private equity en 2025 ; la santé progresse le plus rapidement à un TCAC de 14,22 % jusqu'en 2031.

- Par pays, le Royaume-Uni était en tête avec une part de revenus de 25,06 % en 2025, tandis que l'Espagne progresse à un TCAC de 10,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du private equity

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance de la surcharge de poudre sèche et pression des LP pour déployer le capital | +2.8% | Mondial – plus forte au Royaume-Uni, en Allemagne, en France | Court terme (≤ 2 ans) |

| Incitations du Pacte vert européen orientant le private equity vers des actifs liés à la durabilité | +1.9% | À l'échelle de l'UE – région nordique, Allemagne | Moyen terme (2 à 4 ans) |

| Modèles économiques axés sur le numérique se développant rapidement dans l'Europe post-COVID | +2.1% | Paneuropéen – Royaume-Uni, France, Pays-Bas | Court terme (≤ 2 ans) |

| Vague de rachats secondaires tirée par les transactions de fonds à fonds | +1.6% | Principaux centres financiers européens | Moyen terme (2 à 4 ans) |

| Fonds de niche ciblant la succession dans les entreprises familiales du Mittelstand | +1.2% | Allemagne, Autriche, Suisse | Long terme (≥ 4 ans) |

| Essor des véhicules de continuation pilotés par les GP débloquant une valeur bloquée | +2.0% | Royaume-Uni et marchés nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Persistance de la surcharge de poudre sèche et pression des LP pour déployer le capital

Les commanditaires européens détiennent désormais des engagements non appelés sans précédent, qui alimentent une activité de transactions soutenue malgré les vents contraires cycliques. Les levées de fonds ont atteint 118,8 milliards USD au cours des trois premiers trimestres de 2024, approchant presque le total de l'année précédente, alors que les fonds de pension et les fonds souverains relevaient leurs objectifs d'allocation. Les périodes de détention moyennes s'allongent à 6,7 ans, intensifiant le besoin de tickets plus importants et de sourcing hors marché pour absorber le capital. Les gestionnaires se disputent des actifs de haute qualité, rares, en acceptant souvent des multiples d'entrée plus élevés tout en concevant simultanément des plans ambitieux de création de valeur opérationnelle pour maintenir les rendements. Ce comportement soutient la croissance à court terme du marché européen du private equity.

Incitations du Pacte vert européen orientant le private equity vers des actifs liés à la durabilité

Le Règlement sur la publication d'informations en matière de durabilité dans le secteur des services financiers pousse les fonds de l'article 8 et de l'article 9 à représenter près des deux tiers des lancements de fonds en Europe. Les sociétés de private equity intègrent directement les objectifs ESG dans les seuils de carried interest, alignant les équipes sur des indicateurs de réduction des émissions ou de diversité. La Directive sur la publication d'informations en matière de durabilité des entreprises exige des publications étendues, augmentant les coûts de conformité pour les gestionnaires de plus petite taille tout en récompensant les premiers acteurs par un accès à des pools de capitaux plus importants[1]Invest Europe, "Invest Europe Yearbook 2024," investeurope.eu . Les transactions à orientation verte dans les énergies renouvelables, la fabrication à faible consommation de ressources et les modèles économiques circulaires commandent régulièrement des valorisations de sortie premium, attirant de nouveaux capitaux vers le marché européen du private equity.

Modèles économiques axés sur le numérique se développant rapidement dans l'Europe post-COVID

Les entreprises technologiquement habilitées, des plateformes SaaS et d'IA aux plateformes logistiques, maintiennent une croissance robuste du chiffre d'affaires, attirant 24 milliards EUR de capital de private equity rien qu'en 2023. L'investissement dans les technologies de pointe a atteint 15 milliards EUR en 2024, tandis que le fournisseur de suite créative basé sur l'IA Freepik a dépassé 800 000 abonnés. Les opérateurs de private equity déploient des processus d'analyse de données au sein des sociétés de portefeuille pour améliorer la tarification, les achats et la fidélisation des clients, créant des leviers reproductibles de création de valeur. Cet impératif numérique soutient le flux de transactions et les multiples au sein du marché européen du private equity.

Vague de rachats secondaires tirée par les transactions de fonds à fonds

Les fenêtres de sortie via les introductions en bourse restent étroites, de sorte que les transactions de fonds à fonds sont devenues la principale voie de sortie. Les fonds de continuation représentent désormais 13 % des sorties européennes, accordant de la liquidité aux LP existants tout en permettant aux GP de conserver les actifs surperformants. Les structures de transactions favorisent les partenariats négociés plutôt que les enchères, réduisant les coûts de friction et les écarts acheteur-vendeur. Ce phénomène maintient la circulation des actifs au sein de l'écosystème du marché européen du private equity et atténue l'impact de la volatilité des marchés publics sur les distributions.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réinitialisation des valorisations dans un contexte de taux d'intérêt plus élevés comprimant les multiples de sortie | -2.3% | Transactions à effet de levier mondiales | Court terme (≤ 2 ans) |

| Contrôle réglementaire des transactions sur les « champions nationaux » retardant les approbations | -1.1% | France, Allemagne, Italie | Moyen terme (2 à 4 ans) |

| Coûts de publication ESG au niveau des fonds réduisant les marges des GP de plus petite taille | -0.8% | Marché intermédiaire à l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de talents dans les équipes de création de valeur opérationnelle | -0.9% | Londres, Francfort, Paris | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réinitialisation des valorisations dans un contexte de taux d'intérêt plus élevés comprimant les multiples de sortie

Les hausses de taux de la Banque centrale européenne augmentent les taux d'actualisation et les coûts du service de la dette, réduisant les valorisations des fonds propres des entreprises à fort levier. Les actifs industriels à faible croissance subissent la compression de multiple la plus importante, contraignant les sponsors à miser davantage sur la croissance des revenus et l'expansion des marges plutôt que sur l'ingénierie financière[2]Neuberger Berman, "Rates and Valuations," nb.com. Les fonds de dette privée interviennent pour combler les lacunes de financement, mais la tarification reste en deçà des coupons records de la période pré-2022. Cet environnement pèse sur les produits de cession et freine temporairement l'élan d'expansion du marché européen du private equity.

Contrôle réglementaire des transactions sur les « champions nationaux » retardant les approbations

Les approbations de transactions exigent désormais des publications plus approfondies en vertu du Règlement européen sur les subventions étrangères[3]Debevoise & Plimpton, "EU Foreign Subsidies Regulation Insight," debevoise.com . La France, l'Allemagne et l'Italie renforcent les contrôles sur les infrastructures critiques et les actifs technologiques, allongeant les délais de clôture et contraignant parfois les acquéreurs à restructurer les transactions. Sans bloquer l'activité, ces interventions introduisent un risque d'exécution et augmentent les coûts de diligence raisonnable, en particulier pour les acquisitions à grande capitalisation. Ce frein compense modérément la croissance du marché européen du private equity.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonds : la domination des rachats face à la disruption du marché secondaire

Les fonds de rachat contrôlaient 55,78 % du marché européen du private equity en 2025, attirant des investisseurs institutionnels qui valorisent des droits de gouvernance solides et la prévisibilité des flux de trésorerie. Pourtant, les secondaires et fonds de fonds enregistrent un TCAC de 12,17 % jusqu'en 2031, alimenté par une demande record des LP en matière de liquidité. Les fonds de continuation représentent désormais 84 % du volume secondaire piloté par les GP, une structure qui prolonge les périodes de détention sans renoncer au potentiel de hausse. Le véhicule logiciel de 603 millions USD de Main Capital et le fonds de continuation fintech de 600 millions USD de Corsair illustrent ce changement. La taille du marché européen du private equity pour les secondaires est donc amenée à s'élargir substantiellement.

La clarté réglementaire continue dans le cadre de l'AIFMD II et l'expansion des gestionnaires secondaires spécialisés élargissent la base d'investisseurs. Les conseils d'administration des fonds de pension allouent davantage à ces stratégies pour lisser les profils de flux de trésorerie et atténuer le risque lié au millésime, détournant progressivement des parts de marché des fonds de rachat purs. Même ainsi, les grandes franchises de rachat conservent des avantages d'échelle en matière de sourcing et de soutien au portefeuille, défendant leur avance sur le marché européen du private equity.

Par investissements : le leadership du marché intermédiaire supérieur contesté par l'accélération de la petite capitalisation

Les tickets du marché intermédiaire supérieur compris entre 100 millions EUR et 500 millions EUR ont capté 43,02 % de la taille du marché européen du private equity en 2025, grâce à leur équilibre entre complexité et liquidité. Les transactions petites et SMID progressent toutefois à un TCAC de 11,62 %, aidées par des multiples d'entrée moyens de 10,2 fois l'EBITDA contre 13,3 fois aux États-Unis. La base de PME fragmentée en Europe, représentant 99 % de toutes les entreprises, offre un potentiel de consolidation à des valorisations favorables.

Les sponsors créent des équipes d'origination dédiées pour identifier des opportunités propriétaires en petite capitalisation tout en s'appuyant sur des processus opérationnels éprouvés pour professionnaliser rapidement les processus de gestion. Le soutien de la BCE aux marchés du crédit domestique maintient la disponibilité de l'effet de levier pour les acquisitions complémentaires, renforçant la croissance dans cette niche du marché européen du private equity.

Par secteur : la domination de la technologie face à l'accélération de la santé

La technologie a conservé 27,18 % de la part du marché européen du private equity en 2025, portée par les logiciels, l'IA et les solutions numériques générant des revenus récurrents et des marges élevées. La santé affiche désormais la progression la plus rapide à un TCAC de 14,22 %, les données démographiques vieillissantes et les réformes d'efficacité alimentant la demande d'externalisation de prestataires et de produits pharmaceutiques spécialisés. La taille du marché européen du private equity captée par les actifs de santé devrait augmenter fortement à mesure que les groupes de rachat poursuivent les réseaux de cliniques, les organisations de recherche sous contrat et les plateformes de technologie médicale.

La convergence intersectorielle ajoute un potentiel haussier : les sponsors déploient l'IA dans l'aide à la décision clinique et utilisent des outils SaaS pour rationaliser les flux de travail hospitaliers, augmentant ainsi les multiples de sortie. L'immobilier, les services et l'industrie suscitent toujours de l'intérêt, bien que les trajectoires de croissance soient en retrait par rapport aux deux secteurs phares.

Analyse géographique

Les pôles de private equity européens restent concentrés, mais les performances divergent selon les juridictions. Le Royaume-Uni dispose du plus grand vivier de talents, de conseillers et de plateformes de sortie, représentant 25,06 % de la valeur des transactions de 2025. Un régime juridique stable et des marchés de capitaux profonds facilitent des levées de fonds et des syndications rapides. La part de l'Allemagne est ancrée par les technologies industrielles et les rachats du marché intermédiaire liés à des successions, illustrés par l'acquisition d'Aareon par TPG pour 4,5 milliards USD. La progression des transactions françaises en 2024 découle de réformes ayant relevé les plafonds d'investissement et refondu le droit du travail, associées à un vivier dynamique de transactions TMT.

L'élan de l'Espagne est remarquable. Les fonds de private equity y ont délivré un TRI net de 11,2 % en 2023, et les fonds durables de l'article 8/9 ont atteint 14,6 %. L'Espagne a enregistré 1 076 transactions de fusions-acquisitions d'une valeur de 56,5 milliards USD en 2024, dont 264 transactions de sponsors. Des acteurs nationaux tels que Magnum et Portobello ont lancé de nouveaux véhicules dépassant 2,5 milliards EUR, renforçant la profondeur des levées de fonds. L'Italie apporte une diversification : 44,6 milliards USD de valeur de transactions en 2023 représentaient environ 40 % de son marché de fusions-acquisitions, avec l'industrie atteignant 28 % de l'activité. L'Europe méridionale dans son ensemble a vu la valeur des transactions de private equity progresser de 31,4 % pour atteindre 93,8 milliards USD, même si les volumes ont légèrement baissé, ce qui indique des tickets moyens plus importants. Les stratégies d'expansion transfrontalière s'intensifient, les gestionnaires tirant parti de leur expertise opérationnelle dans plusieurs pays pour débloquer des gains de marge. Les gestionnaires nordiques maintiennent leur réputation mondiale malgré la taille plus modeste de leurs marchés domestiques, menant souvent des consortiums paneuropéens. Ce mélange de places fortes matures et émergentes crée un paysage équilibré et riche en opportunités pour le marché européen du private equity.

Paysage concurrentiel

Environ 11 000 gestionnaires de fonds opèrent en Europe, mais les 25 premiers supervisent 48 % de la valeur d'entreprise gérée, confirmant une concentration modérée. CVC Capital Partners arrive en tête avec 79,7 milliards USD, suivi de KKR avec 75,09 milliards USD et d'EQT avec 69,5 milliards USD. L'échelle donne à ces groupes un accès prioritaire aux enchères de premier plan, une capacité de co-investissement et des budgets technologiques pour l'analyse de données et l'IA. Les sponsors américains et britanniques gèrent collectivement 1,02 billions USD, éclipsant les 49,8 milliards USD des entreprises allemandes malgré le poids industriel de l'Allemagne.

La consolidation se poursuit : les gestionnaires cotés en bourse représentent 84 % des fusions-acquisitions de private equity depuis 2012, rachetant des boutiques spécialisées pour approfondir la couverture sectorielle. La spécialisation sectorielle affûte les avantages concurrentiels, Hg se concentrant sur la TMT, Nordic Capital sur la santé et les services financiers, tandis que les fonds de continuation, les actifs de défense et les plateformes de transition énergétique ouvrent de nouveaux espaces vierges. Les guerres des talents s'intensifient pour les associés opérationnels qualifiés en matière de tarification, d'achats et de transformation numérique, contribuant à la hausse des structures de coûts.

L'adoption technologique marque la prochaine frontière. Les gestionnaires pilotent des moteurs d'IA pour analyser des milliers de cibles, accélérer la diligence raisonnable et libérer des efficiences au sein des portefeuilles. Les accréditations ESG différencient également l'accès au capital et les valorisations premium, orientant les investissements vers des systèmes de mesure et de reporting en matière de durabilité. Dans l'ensemble, le marché européen du private equity récompense les franchises diversifiées, technologiquement habilitées et opérationnellement orientées, tout en élevant la barre pour les nouveaux entrants.

Leaders du secteur européen du private equity

Permira partners

EQT

CVC Capital Partners

Apax Partners

Ardian

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bain Capital et Cinven explorent selon les informations disponibles une vente potentielle du fabricant allemand de médicaments Stada, ce qui pourrait constituer l'une des plus importantes sorties pharmaceutiques de la région ces dernières années.

- Juin 2025 : Lone Star cède Novo Banco via une vente de 7,4 milliards USD à BPCE, l'une des plus importantes transactions de services financiers de la région.

- Mai 2025 : Main Capital a clôturé avec succès un fonds de continuation de 520 millions EUR visant à soutenir les principales sociétés européennes de logiciels. Ce fonds souligne l'engagement de la société à soutenir les champions des logiciels à forte croissance dans toute la région, leur permettant d'accélérer l'innovation et l'expansion sur le marché.

- Mai 2025 : Corsair a finalisé un fonds secondaire de 600 millions USD axé sur les investissements dans la fintech européenne. Ce fonds cible des sociétés fintech établies pour soutenir leur croissance et leur présence sur le marché.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen du capital-investissement comme la valeur du capital actif que les investisseurs institutionnels et fortunés engagent dans des véhicules de rachat, de croissance, de capital-risque, de mezzanine, secondaires et de fonds de fonds qui déploient des capitaux dans des entreprises européennes privées ou qui retirent des entreprises publiques de la cote.

Exclusion du champ d'application : Les fonds d'infrastructure et les véhicules de crédit privé pur ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type de fonds

- Rachat et croissance

- Capital-risque

- Mezzanine et actifs en difficulté

- Secondaires et fonds de fonds

- Par secteur

- Technologie (logiciels)

- Santé

- Immobilier et services

- Services financiers

- Industrie

- Consommation et distribution

- Énergie et puissance

- Médias et divertissement

- Télécommunications

- Autres (transport, etc.)

- Par investissements

- Grande capitalisation

- Marché intermédiaire supérieur

- Marché intermédiaire inférieur

- Petite et SMID capitalisation

- Par pays

- Royaume-Uni

- Allemagne

- France

- Suède

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des partenaires généraux européens, des agents de placement, des spécialistes des produits secondaires et des avocats spécialisés dans le financement des entreprises au Royaume-Uni, dans la région DACH, dans les pays nordiques et en Europe du Sud. Les conversations ont permis de clarifier les structures de portage, les périodes de détention moyennes et les effets d'entraînement des frais, ce qui nous a permis d'affiner les courbes de flux de trésorerie et de tester les hypothèses de rendement en situation de stress.

Recherche documentaire

Nous avons commencé par les déclarations publiques de l'Autorité européenne des marchés financiers, les résumés des performances d'Invest Europe et les tableaux des flux de fonds des banques nationales, puis nous avons ajouté le nombre d'opérations et les références de prix de PitchBook et Preqin. Des organismes professionnels tels que la British Private Equity & Venture Capital Association et le Bundesverband Deutscher Kapitalbeteiligungsgesellschaften ont enrichi la répartition par pays, tandis que les séries macroéconomiques d'Eurostat ont permis d'ancrer les ajustements de devises et d'inflation.

Les outils d'abonnement de D&B Hoovers et de Dow Jones Factiva ont fourni des informations sur les actifs sous gestion des gestionnaires et sur la clôture des fonds, ce qui a permis de réconcilier les estimations de la poudre sèche. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont permis d'effectuer des recoupements et d'établir un contexte narratif.

Dimensionnement du marché et prévisions

Le modèle repose sur une combinaison de données descendantes et ascendantes. Nous reprenons les données relatives à la collecte de fonds et à la valeur nette d'inventaire d'Invest Europe, nous intégrons les volumes de transactions et de sorties d'IPO et nous validons les totaux à l'aide d'échantillons de gestionnaires et de prix de vente moyens au niveau de l'opération. Les variables clés comprennent les taux de rotation de la poudre sèche, les multiples de levier, les prix d'achat médians de l'EBITDA, la combinaison des voies de sortie et les écarts entre l'euro et la livre sterling. Les prévisions font appel à une régression multivariée qui relie ces données à la croissance du PIB, aux taux d'intérêt et aux écarts de rendement des actions publiques, l'analyse des scénarios étant utilisée lorsque des écarts apparaissent.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles automatisés de variance par rapport aux séries historiques, suivis d'un examen par les pairs et d'une approbation finale. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires si des événements importants, des chocs de taux, des changements fiscaux ou des fermetures de fonds transformateurs modifient les hypothèses de base.

Pourquoi notre base de référence pour le capital-investissement en Europe commande la fiabilité

Les estimations publiées divergent souvent parce que chaque fournisseur choisit ses propres pools de capitaux, ses propres types de véhicules et son propre calendrier d'actualisation. Nous divulguons ces choix dès le départ et les réexaminons chaque année, ce qui permet à notre scénario de base de rester stable tout en étant réactif.

Les principaux facteurs d'écart sont la prise en compte ou non des fonds de continuation secondaires, le mode d'évaluation des plus-values latentes et la rapidité avec laquelle les investissements en devises étrangères sont reconvertis en euros. Les chiffres plus agressifs gonflent généralement les évaluations en incorporant des fonds propres d'infrastructure ou en évaluant les portefeuilles lors du dernier cycle de financement sans tenir compte des écarts entre les cours acheteurs et vendeurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,24 trn USD | Renseignements sur le Mordor | - |

| 1,50 trn USD | Conseil régional A | Exclut les fonds de capital-risque et de croissance ; couverture limitée des pays. |

| 0,42 trn USD | Conseil mondial B | Ne tient compte que de la valeur réalisée de l'opération, sans tenir compte de la valeur liquidative non réalisée. |

| 0,15 trn USD | Association sectorielle C | Suivi des flux de collecte de fonds, et non du capital investi cumulé |

Ces comparaisons montrent que notre sélection rigoureuse du champ d'application, notre transparence variable et notre mise à jour annuelle offrent aux décideurs une base de référence équilibrée et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen du private equity ?

La taille du marché européen du private equity s'élevait à 3,63 billions USD en 2026 et devrait atteindre 6,41 billions USD d'ici 2031.

Quel pays détient la plus grande part de l'activité européenne de private equity ?

Le Royaume-Uni est en tête avec 25,06 % de la valeur des transactions de 2025, soutenu par des marchés de capitaux profonds et un écosystème de conseil bien établi.

Quel segment du private equity européen connaît la croissance la plus rapide ?

Les secondaires et fonds de fonds affichent la croissance la plus élevée avec un TCAC de 12,17 % jusqu'en 2031, portés par la demande des investisseurs en matière de liquidité et de véhicules de continuation.

Comment la hausse des taux d'intérêt affecte-t-elle les valorisations du private equity en Europe ?

Des taux plus élevés compriment les multiples de sortie, notamment pour les actifs industriels à faible croissance, incitant les sponsors à se concentrer davantage sur les améliorations opérationnelles.

Dernière mise à jour de la page le: