Taille et part de marché du capital-investissement aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

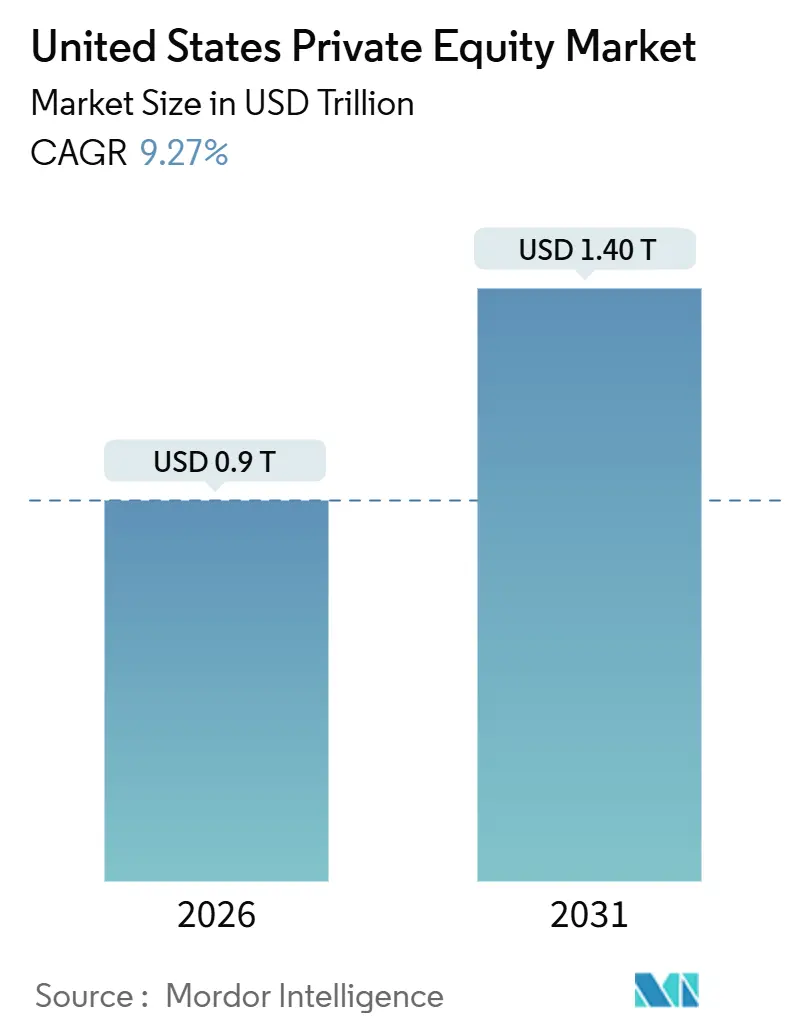

| Taille du Marché (2026) | 0.9 Trillions de dollars américains |

| Taille du Marché (2031) | 1.40 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.27% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du capital-investissement aux États-Unis par Mordor Intelligence

La taille du marché du capital-investissement aux États-Unis est de 900,16 milliards USD en 2026 et devrait atteindre 1 402,46 milliards USD d'ici 2031, à un TCAC de 9,27 %. Cette trajectoire de croissance reflète un déploiement plus soutenu des réserves de capital non investi (dry powder), une vérification simplifiée des investisseurs accrédités pour les offres relevant de la Règle 506(c), ainsi qu'un vivier élargi de cessions d'actifs d'entreprises qui s'alignent sur la création de valeur opérationnelle. La discipline de valorisation demeure un thème central, alors que les sponsors rivalisent avec des acquéreurs stratégiques et des fonds souverains qui enchérissent agressivement sur des actifs de haute qualité, ce qui intensifie la nécessité d'une transformation opérationnelle pour compenser un arbitrage de multiple plus étroit. La réaccélération reflète trois évolutions structurelles : premièrement, les réserves de capital non investi dépassent désormais 880 milliards USD parmi les fonds basés aux États-Unis en septembre 2025, créant une pression de déploiement qui pousse les sponsors vers des plateformes de marché intermédiaire et des stratégies de croissance externe. La gestion de la liquidité continue d'évoluer, les véhicules de continuation et les marchés secondaires fournissant des distributions intermédiaires tout en préservant le potentiel de hausse des actifs cœurs.

Principaux enseignements du rapport

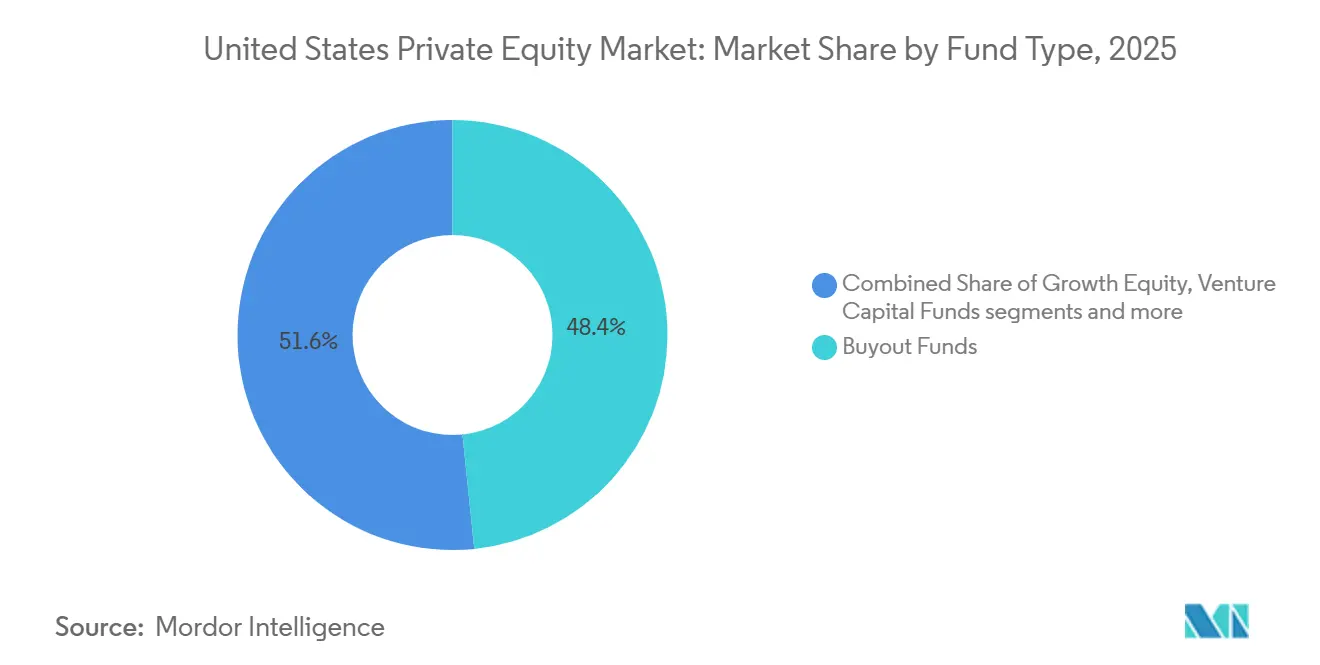

- Par type de fonds, les fonds de rachat ont dominé avec 48,39 % de part de marché en 2025, tandis que les fonds de capital-risque devraient croître à un TCAC de 12,37 % d'ici 2031.

- Par secteur d'activité, le secteur technologie et logiciels a représenté 33,24 % de part en 2025, tandis que le secteur santé et sciences de la vie devrait croître à un TCAC de 14,39 % d'ici 2031.

- Par taille de transaction, les transactions de moyenne capitalisation ont représenté 42,34 % de part en 2025, tandis que les transactions de faible capitalisation devraient croître à un TCAC de 8,39 % d'ici 2031.

- Par type d'investisseur, les fonds de pension ont représenté 36,83 % de part en 2025, tandis que les family offices et les particuliers à haute valeur nette (HNWI) devraient croître à un TCAC de 9,38 % d'ici 2031.

- Par géographie, le Nord-Est a représenté 41,64 % de l'activité en 2025, tandis que l'Ouest devrait croître à un TCAC de 12,38 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du capital-investissement aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des niveaux de capital non investi (dry powder) provenant des allocations institutionnelles américaines | +2.1% | Mondial, avec une concentration principale dans les pôles financiers du Nord-Est (New York) et de l'Ouest (Californie) | Moyen terme (2 à 4 ans) |

| Flux de transactions axés sur la numérisation dans les logiciels et les services à forte composante technologique | +2.8% | National, avec des gains précoces dans la Silicon Valley, Seattle et Austin qui se répandront vers les corridors technologiques du marché intermédiaire | Court terme (≤ 2 ans) |

| Succession générationnelle dans les entreprises américaines du marché intermédiaire créant des cibles de rachat | +1.6% | Ceinture industrielle du Midwest (Illinois, Ohio, Michigan), Sud (Texas, Géorgie), clusters de PME du Nord-Est | Long terme (≥ 4 ans) |

| Assouplissement des règles de commercialisation de la SEC élargissant le vivier d'investisseurs accrédités | +1.3% | National, avec un bénéfice disproportionné pour les gestionnaires de fonds perpétuels ciblant les plans de retraite | Moyen terme (2 à 4 ans) |

| Mandats de transition énergétique stimulant les fonds de capital-investissement dans les infrastructures et les énergies renouvelables | +0.9% | Ouest (énergie solaire et éolienne en Californie, modernisation du réseau électrique au Colorado), Sud (stockage de batteries au Texas), spillover de la région Asie-Pacifique vers la région Afrique-Moyen-Orient | Long terme (≥ 4 ans) |

| Accélération des cessions d'actifs d'entreprises alors que les conglomérats se recentrent sur leur cœur de métier | +0.5% | National, avec une activité notable dans les secteurs industriels du Midwest, les actifs énergétiques du Sud, la pharmacie et la technologie du Nord-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des niveaux de capital non investi (dry powder) provenant des allocations institutionnelles américaines

Les réserves mondiales de capital non investi en capital-investissement ont atteint 2,51 billions USD à la mi-juin 2025, les fonds basés aux États-Unis détenant environ 880 milliards USD, ce qui soutient un agenda de déploiement solide sur le marché du capital-investissement aux États-Unis. Les allocateurs ont continué à relever leurs pondérations cibles fin 2024 et en 2025, et une part significative des investisseurs a signalé l'intention d'augmenter leurs engagements d'ici 2026, malgré le ralentissement des distributions, ce qui prolonge le cycle de réinvestissement au sein du marché du capital-investissement aux États-Unis. La pression temporelle s'est accrue, car des actifs plus matures se trouvent en portefeuille dans l'attente de fenêtres de sortie ; ainsi, les gestionnaires privilégient les stratégies de plateformes et les opérations de consolidation (roll-ups) où les leviers opérationnels peuvent façonner les rendements indépendamment du calendrier général du marché, au sein du marché du capital-investissement aux États-Unis. Les institutions ont concentré leurs engagements dans des fonds de 1 à 5 milliards USD capables d'exécuter des sorties reproductibles, ce qui renforce l'attrait du marché intermédiaire pour le sourcing propriétaire et les opérations d'intégration. Cette dynamique oriente l'activité vers la succession des fondateurs, les programmes de croissance externe et les acquisitions complémentaires disciplinées, où les étapes d'exécution peuvent amortir des multiples d'entrée élevés et produire des ponts de valeur plus clairs sur le marché du capital-investissement aux États-Unis.

Flux de transactions axés sur la numérisation dans les logiciels et les services à forte composante technologique

La part de la technologie dans le déploiement des capitaux a augmenté tout au long de 2024 et dans 2025, les sponsors privilégiant les modèles de logiciels à revenus récurrents élevés et à fidélisation prévisible, ce qui demeure un moteur d'allocation central sur le marché du capital-investissement aux États-Unis. Les valeurs des transactions de logiciels ont augmenté en 2024 et début 2025, et les multiples de chiffre d'affaires médians ont progressé, les acheteurs intégrant une croissance durable dans les valorisations de plateformes positionnées pour les besoins en IA et en infrastructure cloud, sur le marché du capital-investissement aux États-Unis. L'IA générative a absorbé une large part du capital-risque en 2025, ce qui a renforcé l'appétit des sponsors pour les cessions de divisions à forte composante technologique, où une gouvernance autonome peut accélérer les feuilles de route produits. L'accord de Thoma Bravo pour l'acquisition de Boeing Digital Aviation Solutions en avril 2025 a mis en évidence le vivier de cessions issues des industriels traditionnels vers la propriété des sponsors au sein du marché du capital-investissement aux États-Unis. L'adoption d'outils d'IA tout au long du cycle d'investissement s'est élargie, les firmes automatisant les flux de travail de sourcing, de diligence raisonnable et de suivi de portefeuille afin d'élargir leurs capacités et d'améliorer la qualité des décisions sur le marché du capital-investissement aux États-Unis [1]Thoma Bravo, "Sociétés en portefeuille et transactions," Thoma Bravo, thomabravo.com.

Assouplissement des règles de commercialisation de la SEC élargissant le vivier d'investisseurs accrédités

En mars 2025, le personnel de la SEC a émis une lettre de non-intervention simplifiant la vérification des investisseurs accrédités pour les offres relevant de la Règle 506(c) en permettant aux émetteurs de s'appuyer sur les montants minimums d'investissement, ce qui réduit les frictions pour les gestionnaires engageant une base accréditée plus large. Avant ce changement, les émetteurs préféraient souvent la Règle 506(b) afin d'éviter la charge de vérification, ce qui limitait la sollicitation générale et freinait la prospection de nouveaux groupes d'investisseurs sur le marché du capital-investissement aux États-Unis. Les commentaires des cabinets d'avocats ont qualifié cette mise à jour de catalyseur pour les structures de fonds semi-liquides et perpétuels pouvant servir les masses aisées tout en maintenant les garde-fous réglementaires. Les canaux de cotisation définie représentent une opportunité considérable, à mesure que la conception des produits et les cadres fiduciaires évoluent pour permettre des poches de marchés privés au sein des stratégies à date cible sur le marché du capital-investissement aux États-Unis. Les gestionnaires répondent en développant des offres adaptées aux investisseurs particuliers, avec des structures de liquidité, de transparence et de frais plus claires, répondant aux attentes de la SEC et de l'ERISA.[2]Reed Smith, "La SEC simplifie la vérification des investisseurs accrédités pour les offres relevant de la Règle 506," Reed Smith, reedsmith.com

Mandats de transition énergétique stimulant les fonds de capital-investissement dans les infrastructures et les énergies renouvelables

Les investissements mondiaux dans les infrastructures de transition énergétique se sont accélérés tout au long de 2024 et en 2025, soutenus par des politiques publiques favorables et l'amélioration des courbes de coûts, ce qui a renforcé la poche infrastructures au sein du marché du capital-investissement aux États-Unis. La levée de fonds axée sur le climat a progressé même alors que la levée de fonds en capital-investissement au sens large s'est ralentie, et les sponsors ont ciblé les infrastructures numériques, les modernisations de réseaux électriques et le stockage, où la visibilité de la demande augmente parallèlement aux besoins informatiques liés à l'IA, sur le marché du capital-investissement aux États-Unis. La loi sur la réduction de l'inflation (Inflation Reduction Act) a créé des incitations fiscales, un soutien au financement et une visibilité à long terme qui réduisent les risques des projets d'énergie propre et des industries manufacturières associées, ce qui correspond à la demande des fonds de pension et des assureurs pour des rendements adossés aux passifs. Les engagements institutionnels, notamment les grandes allocations de fonds de pension publics vers des stratégies de transition, illustrent la manière dont les profils rendement-croissance correspondent aux mandats axés sur les passifs, sur le marché du capital-investissement aux États-Unis. La plupart des projets d'énergie renouvelable nouvellement mis en service en 2024 étaient déjà plus rentables que les alternatives aux énergies fossiles les moins chères, ce qui renforce la conviction des sponsors dans la stabilité des flux de trésorerie opérationnels et dans la scalabilité des plateformes.[3]Agence internationale pour les énergies renouvelables, "Coûts de production d'électricité renouvelable," IRENA, irena.org

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement du contrôle de la SEC en matière de transparence des frais, alourdissant les coûts de conformité | -0.7% | National, avec une pression aiguë sur les gestionnaires de taille moyenne dépourvus d'une infrastructure dédiée à la conformité | Moyen terme (2 à 4 ans) |

| Forte hausse des taux d'intérêt renchérissant les coûts de financement des acquisitions par effet de levier | -1.2% | National, avec une plus grande sensibilité dans les transactions du marché intermédiaire dépendant de la dette syndiquée | Court terme (≤ 2 ans) |

| Concurrence accrue des SPAC et des acquéreurs stratégiques comprimant les multiples d'entrée | -0.8% | National, avec des guerres d'enchères concentrées dans les secteurs de la technologie, de la santé et de la consommation | Moyen terme (2 à 4 ans) |

| Montée du contrôle politique et en matière d'ESG sur les pratiques sociales du capital-investissement | -0.3% | National, avec une concentration de l'application des règles dans 19 États anti-ESG et les zones de contentieux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle de la SEC en matière de transparence des frais, alourdissant les coûts de conformité

Les priorités d'application des règles et d'examen de la SEC en 2025 ont maintenu une attention soutenue sur la valorisation, les frais et dépenses, la conservation des actifs et les informations commerciales, ce qui a augmenté les frais généraux fixes pour les gestionnaires de taille moyenne sur le marché du capital-investissement aux États-Unis. Les actions et les pénalités liées au calcul des frais et aux conflits d'intérêts ont contraint de nombreux conseillers à investir dans du personnel, des systèmes et un soutien externe à la valorisation. Les nouvelles règles et celles modifiées, couvrant la réponse aux incidents, les délais de notification des clients et les exigences en matière de programme de lutte contre le blanchiment de capitaux (AML) entrant en vigueur en 2026, relèvent encore davantage la barre de la conformité sur le marché du capital-investissement aux États-Unis. Ces obligations pèsent plus lourdement sur les gestionnaires émergents qui n'ont pas la taille suffisante pour amortir les coûts sur des bases d'actifs plus importantes, ce qui peut accélérer la consolidation. Les gestionnaires répondent par le renforcement des contrôles internes, la préparation aux audits et des communications plus claires avec les clients afin de réduire le risque réglementaire sur le marché du capital-investissement aux États-Unis.[4]Sidley Austin, "Bilan de l'exercice fiscal 2025 : Application des règles de la SEC à l'encontre des conseillers en investissement," Sidley, sidley.com

Concurrence accrue des SPAC et des acquéreurs stratégiques comprimant les multiples d'entrée

Les multiples d'entrée des rachats ont progressé en 2024 et en 2025, alors que davantage de sponsors et d'acquéreurs stratégiques se disputaient un nombre réduit de plateformes à grande échelle, ce qui a intensifié la pression sur les prix sur le marché du capital-investissement aux États-Unis. Les acquéreurs stratégiques ont souvent payé une prime pour des actifs présentant une complémentarité produit ou de distribution, forçant les sponsors à justifier leurs offres par des plans de création de valeur plus rapides et, si nécessaire, une contrepartie structurée. Des outils créatifs tels que les clauses d'ajustement du prix (earnouts) et les billets de vendeur sont devenus plus courants pour combler les écarts de valorisation, ce qui a ajouté de la complexité à la documentation et à la gouvernance post-clôture sur le marché du capital-investissement aux États-Unis. Des multiples d'entrée élevés et des multiples de sortie plus faibles ont réduit la marge pour l'expansion des multiples, de sorte que les améliorations opérationnelles et l'expansion des marges ont supporté une plus grande partie de la charge de rendement. Les spécialistes de niches sectorielles disposant d'un sourcing propriétaire et de manuels opérationnels ont mieux réussi à contourner les enchères concurrentielles et à préserver la discipline de souscription au sein du marché du capital-investissement aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonds : Le capital-risque prend de l'avance malgré la domination des fonds de rachat

Les fonds de rachat ont dominé avec 48,39 % de la part de marché du capital-investissement aux États-Unis en 2025, reflétant la préférence des sponsors pour les plateformes matures et génératrices de flux de trésorerie, disposant de voies de sortie fiables. Les fonds de capital-risque devraient croître à un TCAC de 12,37 % d'ici 2031, soutenus par la concentration du capital dans l'IA et l'apprentissage automatique, qui ont capturé une large part de la valeur des transactions de 2025 lors des tours de financement en phase précoce et de croissance. Les fonds de capital-croissance ont représenté une part notable du flux de transactions par nombre à mi-2025, bien que les importantes acquisitions complémentaires dans le cadre de rachats aient orienté la valeur vers les transactions de contrôle sur le marché du capital-investissement aux États-Unis. Les structures mezzanine et à actions privilégiées ont gagné du terrain pour combler les écarts de valorisation et gérer le risque baissier dans les processus à forte composante de séparation. Les stratégies d'infrastructure et de transition énergétique ont attiré des engagements conformes aux besoins de long terme et aux objectifs de rendement stable au sein du marché du capital-investissement aux États-Unis.

Le secteur du capital-investissement aux États-Unis continue de se diversifier selon les types de fonds, à mesure que les allocateurs équilibrent les objectifs de rendement avec les préférences en matière de liquidité et de risque. Les stratégies en difficulté et de redressement restent une part plus modeste, mais peuvent s'étendre si les conditions macroéconomiques se resserrent et que des actifs sur-endettés nécessitent une restructuration. Les grands gestionnaires sectoriels disposant de manuels opérationnels reproductibles ont élargi leur offre de capital pour inclure des fonds propres structurés et du crédit privé, ce qui élargit leur champ d'opportunités sur le marché du capital-investissement aux États-Unis. L'écart de performance entre les spécialistes sectoriels du premier quartile et les généralistes souligne le bénéfice de l'échelle et de l'expertise sectorielle. Les gestionnaires qui font preuve d'une souscription disciplinée, d'un sourcing approfondi et d'une diligence raisonnable assistée par la technologie continuent d'attirer les soutiens sur le marché du capital-investissement aux États-Unis.

Par secteur d'activité : La santé et les sciences de la vie s'accélèrent grâce aux diagnostics assistés par l'IA

La technologie et les logiciels ont capturé 33,24 % de part en 2025, portés par les plateformes SaaS, cloud et données qui s'alignent sur les flux de travail essentiels aux missions opérationnelles sur le marché du capital-investissement aux États-Unis. La santé et les sciences de la vie devraient croître à un TCAC de 14,39 % d'ici 2031, sous l'effet de l'intérêt des sponsors pour les diagnostics assistés par l'IA, les soins spécialisés et les plateformes de technologie médicale (medtech). L'activité des transactions et des sorties dans le secteur de la technologie médicale a augmenté en 2025 par rapport à 2024, créant des opportunités de privatisations (take-privates) et de cessions d'actifs pouvant bénéficier de mises à niveau opérationnelles numériques et assistées par l'IA. Le flux de transactions dans les secteurs de l'énergie, de l'électricité et des services publics a continué de s'orienter vers les énergies renouvelables, le réseau électrique et le stockage, reflétant le soutien politique et la visibilité du financement de projets sur le marché du capital-investissement aux États-Unis.

Le secteur du capital-investissement aux États-Unis a également enregistré une dynamique dans les services financiers et les technologies financières (fintech), où le traitement des paiements, la finance intégrée et les plateformes de gestion de patrimoine ont attiré des capitaux de sponsors. Les plateformes de services aux consommateurs et de services résidentiels ont progressé, les gestionnaires utilisant des stratégies de croissance externe (buy-and-build) pour consolider des activités de CVC (chauffage, ventilation, climatisation), de plomberie et de métiers spécialisés, qui présentent une demande récurrente. Les secteurs industriels et manufacturiers ont bénéficié du réalignement des chaînes d'approvisionnement et des ajouts de capacité nationale, ce qui a soutenu les stratégies de consolidation (roll-ups) créant des efficiences en approvisionnement et en opérations sur le marché du capital-investissement aux États-Unis. Les sponsors allouent davantage de ressources opérationnelles aux données, à l'analyse des prix et à l'activation des ventes au sein des plateformes sectorielles pour accélérer la croissance organique. Les spécialistes sectoriels conservent un avantage en matière de sourcing et d'intégration, ce qui soutient des hypothèses de souscription à prime sur le marché du capital-investissement aux États-Unis.

Par taille de transaction : Les stratégies de consolidation (buy-and-build) en faible capitalisation gagnent de l'élan

Les transactions de moyenne capitalisation ont représenté 42,34 % de part en 2025 et ont constitué le cœur de l'activité de rachat en nombre et en valeur fin 2024 et en 2025. Les transactions de faible capitalisation devraient croître à un TCAC de 8,39 % d'ici 2031, à mesure que les cessions motivées par la succession et la consolidation de l'industrie manufacturière régionale continuent de fournir des cibles pour les stratégies de consolidation (roll-ups) sur le marché du capital-investissement aux États-Unis. Les transactions de grande capitalisation et les méga-transactions ont connu un rebond du nombre de transactions supérieures à 5 milliards USD en 2024, ce qui a favorisé les plateformes ayant accès à un capital à grande échelle et à une capacité de souscription. Les multiples d'entrée pour les transactions du marché intermédiaire sont restés inférieurs aux niveaux de grande capitalisation, ce qui a préservé de meilleures perspectives de création de valeur grâce aux améliorations opérationnelles. Les sponsors disposant d'une spécialisation sectorielle et de manuels d'intégration disciplinés ont obtenu de meilleurs résultats relatifs sur le marché du capital-investissement aux États-Unis.

Les gestionnaires continuent d'utiliser les acquisitions complémentaires pour capter la densité régionale, standardiser les systèmes et mettre à niveau les stratégies de prix afin d'élargir les marges sur le marché du capital-investissement aux États-Unis. Les équipes de transaction s'appuient également sur des partenaires de crédit privé pour équilibrer la rapidité et la certitude lorsque les marchés syndiqués restent sélectifs. Les méga-transactions ont connu des cycles de sortie plus lents à mi-2025, ce qui a poussé certains gestionnaires à prolonger les périodes de détention ou à explorer des véhicules de continuation pour aligner les horizons. La sélectivité et la discipline d'exécution restent les éléments différenciateurs dans tout le spectre des tailles de transactions sur le marché du capital-investissement aux États-Unis.

Par type d'investisseur : Les family offices stimulent la vague de co-investissement

Les fonds de pension sont restés le principal fournisseur de capitaux avec 36,83 % de part en 2025, ce qui correspond aux passifs à long terme aux cycles de vie des fonds sur le marché du capital-investissement aux États-Unis. Les family offices et les particuliers à haute valeur nette (HNWI) constituent le groupe d'investisseurs à la croissance la plus rapide, avec un TCAC de 9,38 % d'ici 2031, à mesure que l'intérêt pour le co-investissement et l'exposition directe augmente. Les investissements directs représentent une part significative des allocations des family offices, et de nombreux groupes co-investissent aux côtés des sponsors pour réduire les frais tout en accédant à l'échelle sur le marché du capital-investissement aux États-Unis. Les dotations et fondations continuent d'ancrer les programmes diversifiés, compte tenu de l'accès aux gestionnaires et de la capacité à tolérer l'illiquidité. Les compagnies d'assurance et les fonds de fonds maintiennent des rôles stables, et les commanditaires (LP) corporatifs apparaissent plus fréquemment en tant que co-investisseurs stratégiques sur le marché du capital-investissement aux États-Unis.

Le secteur du capital-investissement aux États-Unis connaît également une innovation croissante des produits destinés aux investisseurs individuels, à mesure que les gestionnaires développent des véhicules semi-liquides conçus pour les canaux de retraite. L'interprétation réglementaire et les garde-fous fiduciaires guident la structuration de ces produits, notamment en matière de cadres de transparence et de liquidité. L'intérêt de la masse aisée pour les marchés privés soutient la conception de fonds perpétuels et d'intervalle adaptés aux garde-fous des plans de retraite sur le marché du capital-investissement aux États-Unis. Les partenariats de distribution et les plateformes numériques jouent un rôle croissant dans la mise à l'échelle de ces véhicules. À mesure que les structures de produits évoluent, les modèles de frais s'alignent sur la valeur liquidative plutôt que sur le capital engagé pour les formats semi-liquides sur le marché du capital-investissement aux États-Unis.

Analyse géographique

Le Nord-Est a représenté 41,64 % de la part de marché du capital-investissement aux États-Unis en 2025, ancré par le pôle financier de New York et le corridor biotechnologique de Boston qui alimentent les pipelines de transactions dans les secteurs de la santé et des logiciels. La région bénéficie d'écosystèmes de conseil approfondis et de la proximité de commanditaires (LP) de premier plan, ce qui resserre les boucles de rétroaction entre allocateurs et gestionnaires sur le marché du capital-investissement aux États-Unis. Les infrastructures juridiques et comptables du corridor soutiennent les transactions à forte composante de séparation et les financements transfrontaliers, ce qui positionne bien la région pour les cessions d'actifs et les sorties complexes. Le contrôle réglementaire exercé par les bureaux principaux de la SEC guide les priorités de conformité des conseillers, souvent adoptées en priorité par les gestionnaires basés dans le Nord-Est. La taille du marché du capital-investissement aux États-Unis dans le Nord-Est reflète une concentration de transactions à haute valeur qui reposent sur la spécialisation sectorielle et l'expertise opérationnelle.

L'Ouest devrait croître à un TCAC de 12,38 % d'ici 2031, porté par la consolidation des logiciels en Silicon Valley et les investissements dans l'énergie propre au Colorado. La Californie ancre les logiciels d'entreprise, les infrastructures cloud et les plateformes d'IA, et la densité en capital-risque de la région offre des options de sortie via les marchés secondaires de sponsors et les véhicules de continuation sur le marché du capital-investissement aux États-Unis. Les considérations de conformité liées aux règles de divulgation climatique en Californie et dans d'autres États élargissent les exigences de diligence raisonnable pour les cibles de la côte Ouest. L'Arizona et le Nevada se développent en tant que pôles de centres de données au service des charges de travail d'IA, et le corridor logiciel de l'Utah fournit des cibles SaaS vertical pour les consolidations de plateformes sur le marché du capital-investissement aux États-Unis. Ces dynamiques maintiennent l'Ouest comme une région attractive tant pour les sponsors de rachat que de capital-croissance.

Le Sud et le Midwest continuent de capter des flux soutenus par les relocalisations d'entreprises, la croissance démographique, les fondateurs en succession et les projets de transition énergétique. Le Texas demeure une destination de premier plan pour les investissements dans l'énergie, la technologie et la santé, tandis que la Floride affiche une dynamique dans les services de santé et la logistique sur le marché du capital-investissement aux États-Unis. La Caroline du Nord et la Géorgie attirent des capitaux dans les technologies financières (fintech) et les services financiers, et les implantations dans les marchés publics en Virginie et au Tennessee approfondissent les pipelines de transactions. Le Midwest reste fertile pour les consolidations dans la fabrication et la logistique, où les multiples d'entrée sont souvent inférieurs aux niveaux côtiers et où l'intégration peut créer de la valeur sur le marché du capital-investissement aux États-Unis. La densité des acquisitions complémentaires reste élevée dans le marché intermédiaire inférieur dans ces régions, ce qui soutient les stratégies d'échelle nationale sous des opérateurs expérimentés.

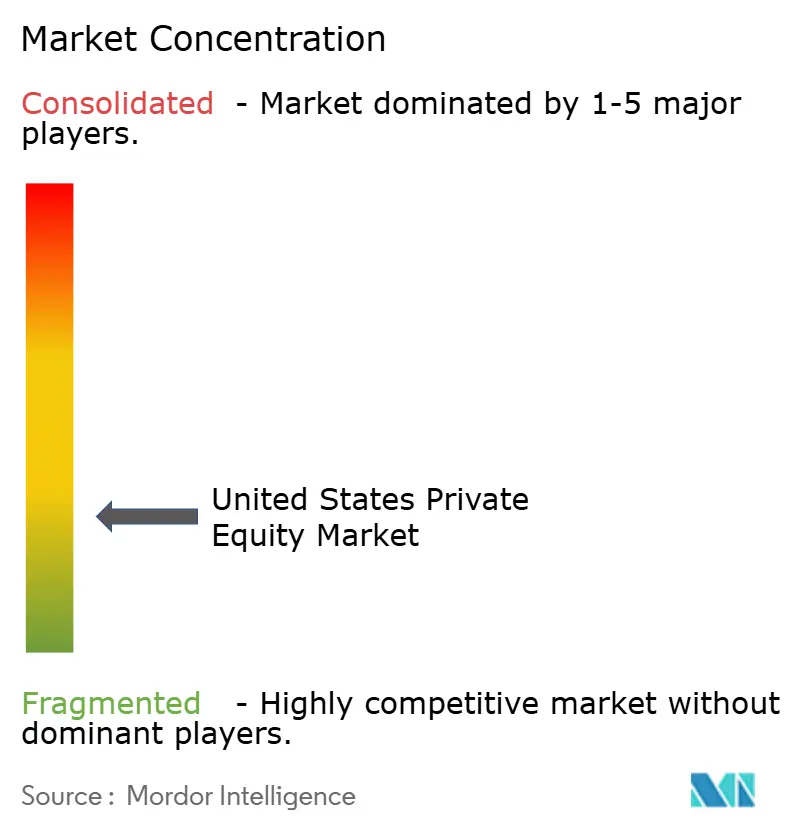

Paysage concurrentiel

Le marché du capital-investissement aux États-Unis est modérément concentré au sommet, les dix plus grands gestionnaires représentant collectivement une part significative des actifs, tout en laissant un espace considérable aux spécialistes du marché intermédiaire. La concurrence s'est intensifiée à mesure que les fonds souverains et les grands acquéreurs stratégiques s'engagent plus activement dans les transactions de contrôle, ce qui maintient des multiples d'entrée élevés et exige des thèses opérationnelles plus précises au sein du marché du capital-investissement aux États-Unis. Les sponsors s'appuient sur des outils numériques pour accélérer le sourcing et la diligence raisonnable, et l'adoption de l'IA dans les opérations de portefeuille soutient l'efficacité des ventes et du service. Par exemple, des firmes ont déployé l'IA pour réduire les temps d'appel et améliorer la fidélisation dans les plateformes orientées clients, ce qui contribue à compenser des coûts de financement plus élevés sur le marché du capital-investissement aux États-Unis. Les avantages d'échelle continuent de soutenir la dynamique de levée de fonds pour les spécialistes sectoriels capables de démontrer des sorties reproductibles et une rotation disciplinée du capital.

Les gestionnaires repositionnent la création de valeur de l'ingénierie financière vers la croissance du chiffre d'affaires et des marges, alors que les multiples de sortie restent inférieurs aux multiples d'entrée dans de nombreux secteurs. Les acquisitions complémentaires ont représenté une part significative de l'activité de rachat en 2025, ce qui s'aligne sur les stratégies de plateforme qui développent la densité régionale et unifient les systèmes sur le marché du capital-investissement aux États-Unis. L'activation technologique dans les domaines de la tarification, des achats et de la planification de l'intégration est devenue une attente de base pour les équipes opérationnelles. Les firmes ont également accéléré les marchés secondaires et les véhicules de continuation pour équilibrer la liquidité et les thèses de détention longue, ce qui réduit la pression de vendre dans des fenêtres défavorables sur le marché du capital-investissement aux États-Unis. La sélection des gestionnaires importe davantage à mesure que la dispersion des performances s'élargit entre les fonds du premier quartile et les fonds médians.

Des exemples de plateformes sélectionnées illustrent le manuel stratégique. La cession de Boeing Digital Aviation Solutions par Thoma Bravo en avril 2025 a démontré la conviction dans les plateformes logicielles disposant de flux de travail essentiels aux missions opérationnelles et d'un fort potentiel de mise à l'échelle au sein du marché du capital-investissement aux États-Unis. Warburg Pincus a continué d'élargir sa présence dans les services financiers grâce à des investissements de croissance ciblés qui s'appuient sur des partenariats opérationnels pour accélérer les produits et la distribution. Brookfield Asset Management Ltd. a mis en évidence l'utilisation de l'IA opérationnelle pour améliorer les résultats du service client dans les infrastructures résidentielles, illustrant la manière dont les sponsors traduisent la technologie en indicateurs clés de performance (KPI) mesurables à travers leurs participations sur le marché du capital-investissement aux États-Unis. Ces mouvements reflètent un pivot plus large vers l'intensité opérationnelle et la profondeur sectorielle qui sous-tend l'avantage concurrentiel.

Leaders du secteur du capital-investissement aux États-Unis

Thoma Bravo LP

Apollo Global Management, Inc.

Blackstone Inc.

Kohlberg Kravis Roberts & Co. L.P. (KKR)

The Carlyle Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : La société de diagnostic en santé féminine Hologic, Inc. a accepté d'être acquise par des filiales de Blackstone et TPG dans le cadre d'une transaction valorisée jusqu'à 18,3 milliards USD, les actionnaires devant recevoir un versement en espèces ainsi que des droits à valeur contingente.

- Septembre 2025 : Electronic Arts a annoncé un accord pour être acquis par un consortium d'investisseurs mené par le Fonds d'investissement public (FIP) d'Arabie saoudite, aux côtés de Silver Lake et Affinity Partners, dans le cadre d'une transaction historique en numéraire de 55 milliards USD, ce qui en fait l'une des plus grandes opérations de privatisation menées par des sponsors jamais réalisées.

- Août 2025 : Dayforce, Inc., fournisseur de logiciels de gestion du capital humain, a conclu un accord définitif pour être acquis par Thoma Bravo pour environ 12,3 milliards USD, valorisant la société à une prime significative et la retirant de la bourse.

- Août 2025 : Sycamore Partners a finalisé son rachat de Walgreens Boots Alliance, géant de la pharmacie de détail et des soins de santé, en procédant à la privatisation de la société et à la scission de ses activités en entités autonomes sous une nouvelle propriété.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché américain du capital-investissement comme l'ensemble des nouveaux engagements de capitaux dans des fonds de buyout, de capital-développement, de capital-risque, de fonds secondaires et de fonds d'infrastructure gérés par des professionnels et dont le principal mandat d'investissement vise des sociétés de portefeuille domiciliées aux États-Unis. Le recyclage des opérations, le produit du carried-interest et les participations minoritaires passives vendues entre sponsors financiers sont comptabilisés une seule fois, au niveau du fonds, afin d'éviter un double comptage.

Exclusion du champ d'application : les tours de table d'investisseurs providentiels, les plateformes de crowdfunding et les véhicules dédiés à l'immobilier ne font pas partie du champ d'application de ce rapport.

Aperçu de la segmentation

- Par type de fonds

- Fonds de rachat

- Fonds de capital-croissance

- Fonds de capital-risque

- Fonds mezzanine et à actions privilégiées

- Fonds en difficulté et de redressement

- Fonds d'infrastructure et de transition énergétique

- Par secteur d'activité

- Technologie et logiciels

- Santé et sciences de la vie

- Consommation et commerce de détail

- Industries et fabrication

- Services financiers et technologies financières (fintech)

- Énergie, électricité et services publics

- Par taille de transaction

- Faible capitalisation (moins de 100 M USD de valeur d'entreprise)

- Moyenne capitalisation (100 M USD - 1 Md USD de valeur d'entreprise)

- Grande capitalisation (1 Md USD - 5 Mds USD de valeur d'entreprise)

- Méga-transactions (plus de 5 Mds USD de valeur d'entreprise)

- Par type d'investisseur

- Fonds de pension

- Compagnies d'assurance

- Dotations et fondations

- Fonds de fonds

- Family offices et particuliers à haute valeur nette (HNWI)

- Commanditaires (LP) corporatifs et stratégiques

- Par géographie (États-Unis)

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des partenaires généraux, des agents de placement et des allocataires institutionnels dans le Nord-Est, le Midwest, le Sud et l'Ouest. Les discussions ont permis de clarifier les taux de déploiement de la poudre sèche, les réductions de frais et les niveaux de levier typiques, ce qui nous a permis d'affiner les données du modèle que les documents bruts divulguent rarement.

Recherche documentaire

Nous avons commencé par les principaux ensembles de données sur les marchés monétaires, des pensions et des capitaux aux États-Unis, publiés par des organismes tels que la Réserve fédérale, la SEC et la NASRA, complétés par des données sur les transactions et les levées de fonds provenant de groupes professionnels tels que l'American Investment Council et l'ILPA. Les documents déposés par les entreprises, les brochures Form ADV et certaines revues universitaires ont fourni les rendements historiques des classes d'actifs. Lorsque des lacunes sont apparues dans la couverture, des sources d'abonnement, notamment D&B Hoovers pour les données financières des gestionnaires et Dow Jones Factiva pour les informations sur les transactions, ont permis de recouper les totaux. Cette liste est illustrative ; de nombreux autres documents publics ont alimenté notre base de référence.

La pile secondaire s'est ensuite appuyée sur les statistiques douanières relatives aux flux de capitaux transfrontaliers et sur le nombre de brevets de Questel pour établir un lien entre le volume des transactions technologiques et l'intensité de l'innovation, ce qui nous a permis d'obtenir des indicateurs de l'appétit sectoriel au fil du temps.

Dimensionnement du marché et prévisions

Une construction descendante part du total des actifs de capital privé sous gestion, soustrait les mandats non américains et applique des ratios de déploiement américains dérivés des données de flux de fonds de la Réserve fédérale. Les contrôles ascendants, le nombre de fonds échantillonnés multiplié par la taille médiane de clôture et l'ASP des rachats sur le marché intermédiaire multiplié par le volume d'opérations, valident l'agrégat avant les ajustements. Les principaux facteurs sont les suivants : (1) les objectifs d'allocation du capital-investissement pour les retraites, (2) les multiples médians de sortie de la valeur de l'entreprise et de l'EBITDA, (3) l'émission de prêts à effet de levier, (4) la croissance des brevets technologiques, et (5) les changements de taux effectifs des fonds fédéraux. Une régression multivariée a permis de mettre en correspondance ces variables avec la croissance historique des engagements, puis de projeter les engagements jusqu'en 2030 ; les données ascendantes manquantes ont été complétées par la moyenne des informations fournies par les gestionnaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants tels que les totaux de poudre sèche de Preqin et le nombre d'opérations de PitchBook. Les réviseurs principaux vérifient à nouveau les anomalies et les clients reçoivent une mise à jour annuelle, avec des mises à jour intermédiaires si des événements importants modifient la base de référence.

Pourquoi la base de référence de Mordor en matière de capital-investissement aux États-Unis commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des types de fonds, des points d'enregistrement et des conversions de devises différents.

Les principaux facteurs d'écart découlent de l'étendue du champ d'application, de l'inclusion de la valeur liquidative non réalisée et de la double comptabilisation des transactions secondaires avant la sortie. Notre modèle, actualisé chaque année et fondé sur les déclarations vérifiables des autorités de régulation, évite ces pièges et rapporte les engagements à la valeur de rachat à la première clôture, donnant ainsi aux décideurs une référence stable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 820 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Mordor Intelligence | - |

| USD 475 B (2024) | Conseil régional A | Exclut les fonds d'infrastructure et les fonds de capital-risque, utilise la répartition du capital-risque présentée séparément. |

| 464,6 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Journal professionnel B | S'arrête aux engagements finaux, ne tient pas compte de la poudre sèche utilisée pour les actions de suivi. |

| USD 3 279,5 B (2025) | Éditeur de données C | Ajoute la valeur liquidative non réalisée des rachats et les stratégies de crédit, ce qui conduit à un total gonflé. |

En résumé, alors que d'autres éditeurs ont un champ d'action trop large ou trop étroit, la sélection disciplinée de l'univers des fonds de Mordor, associée à des facteurs validés de manière croisée, fournit un indice de référence équilibré et transparent que les parties prenantes peuvent répliquer et auquel elles peuvent faire confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du capital-investissement aux États-Unis ?

La taille du marché du capital-investissement aux États-Unis est de 900,16 milliards USD en 2026 et devrait atteindre 1 402,46 milliards USD d'ici 2031, à un TCAC de 9,27 %.

Quels types de fonds dominent et lesquels connaissent la croissance la plus rapide sur le marché du capital-investissement aux États-Unis ?

Les fonds de rachat ont dominé avec 48,39 % de part en 2025, tandis que les fonds de capital-risque devraient connaître la croissance la plus rapide, à un TCAC de 12,37 % d'ici 2031.

Quels secteurs affichent la dynamique la plus forte au sein du marché du capital-investissement aux États-Unis ?

La technologie et les logiciels ont dominé avec 33,24 % de part en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 14,39 % d'ici 2031.

Comment les conditions de financement affectent-elles les transactions sur le marché du capital-investissement aux États-Unis ?

Les coûts d'emprunt globaux ont diminué par rapport aux pics de 2023, mais restent souvent proches de 9 % à 10 % pour les crédits du marché intermédiaire supérieur, ce qui augmente les apports en fonds propres et renforce l'attention portée à la création de valeur opérationnelle.

Où l'activité régionale est-elle concentrée sur le marché du capital-investissement aux États-Unis ?

Le Nord-Est a représenté 41,64 % de l'activité en 2025, et l'Ouest devrait croître à un TCAC de 12,38 % d'ici 2031.

Quelles stratégies les sponsors utilisent-ils pour gérer le calendrier des sorties et de la liquidité sur le marché du capital-investissement aux États-Unis ?

Les gestionnaires ont recours de plus en plus aux acquisitions complémentaires pour atteindre l'échelle, aux véhicules de continuation et aux marchés secondaires pour fournir des distributions intermédiaires tout en préservant le potentiel de hausse à long terme.

Dernière mise à jour de la page le: