Taille et part du marché du capital-investissement au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

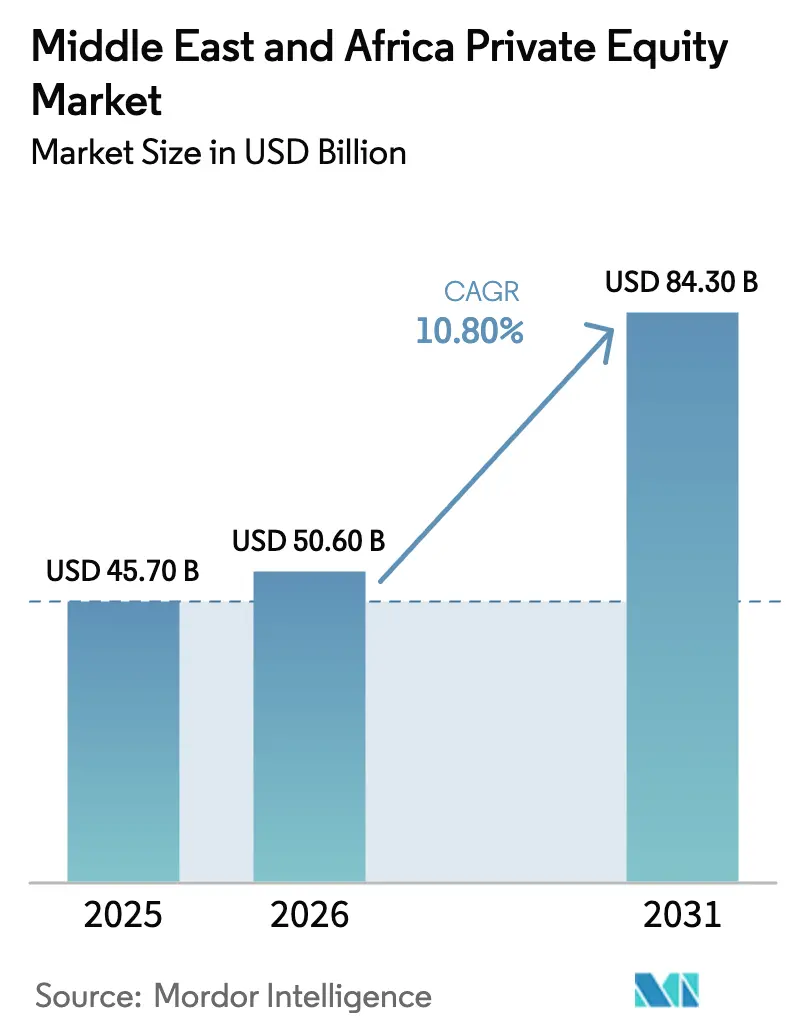

| Taille du marché de l'année de base (2025) | 45.70 Milliards de dollars |

| Taille du Marché (2026) | 50.60 Milliards de dollars |

| Taille du Marché (2031) | 84.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.80% CAGR |

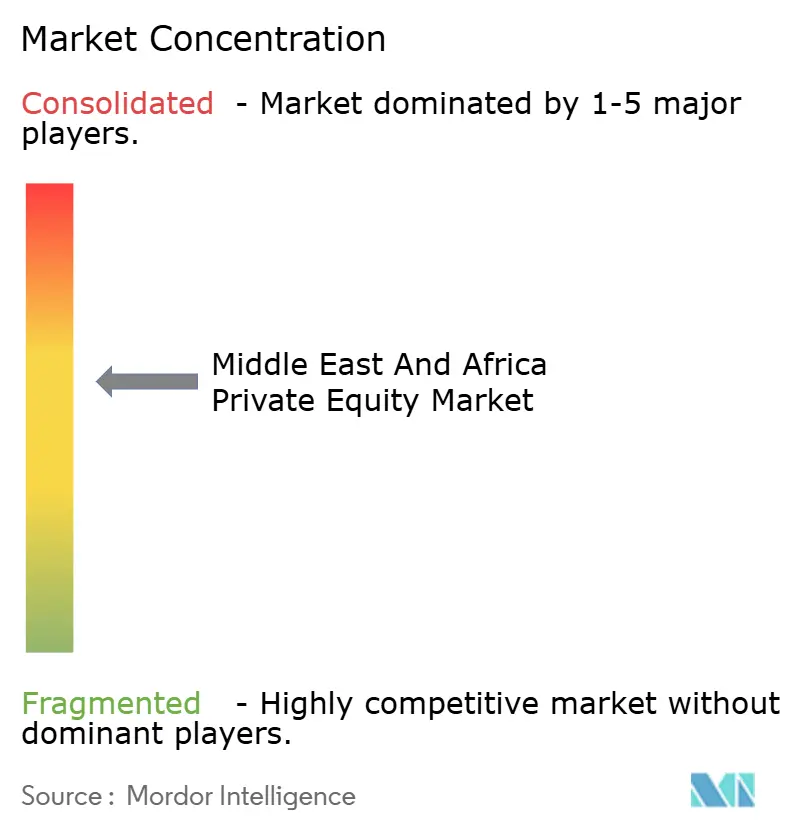

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du capital-investissement au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du capital-investissement au Moyen-Orient et en Afrique devrait augmenter de 45,70 milliards USD en 2025 à 50,60 milliards USD en 2026 et atteindre 84,30 milliards USD d'ici 2031, avec un TCAC de 10,80 % sur la période 2026-2031.

La formation stratégique de capital au sein des fonds souverains du Golfe et des plateformes africaines ciblées façonne les flux de transactions, les investisseurs souverains jouant le rôle d'ancres pour les grandes opérations et de catalyseurs pour les écosystèmes domestiques. Les réformes des marchés de capitaux en Arabie saoudite et l'évolution des régimes de fonds aux Émirats arabes unis élargissent l'accès étranger et créent des structures plus prévisibles pour les fonds privés. Les startups dans le CCG et certains pôles africains continuent d'attirer la participation du capital-risque et du capital-risque d'entreprise, tandis que les pipelines d'infrastructures offrent des flux de trésorerie durables et des rendements indexés sur l'inflation. Les goulets d'étranglement à la sortie et les risques de change persistent dans plusieurs marchés africains, ce qui oriente les gestionnaires vers le crédit privé, les solutions secondaires et les co-investissements structurés qui préservent l'optionnalité pour les distributions et le rapatriement. La participation étrangère aux actions saoudiennes s'est accélérée avant la réforme de 2026 et continue d'approfondir les conditions de liquidité qui soutiennent les sorties en phase avancée et les consolidations stratégiques.

Principaux enseignements du rapport

- Par secteur, la technologie a dominé avec 18,9 % de la part de marché du capital-investissement au Moyen-Orient et en Afrique en 2025 et devrait se développer à un TCAC de 11,3 % jusqu'en 2031.

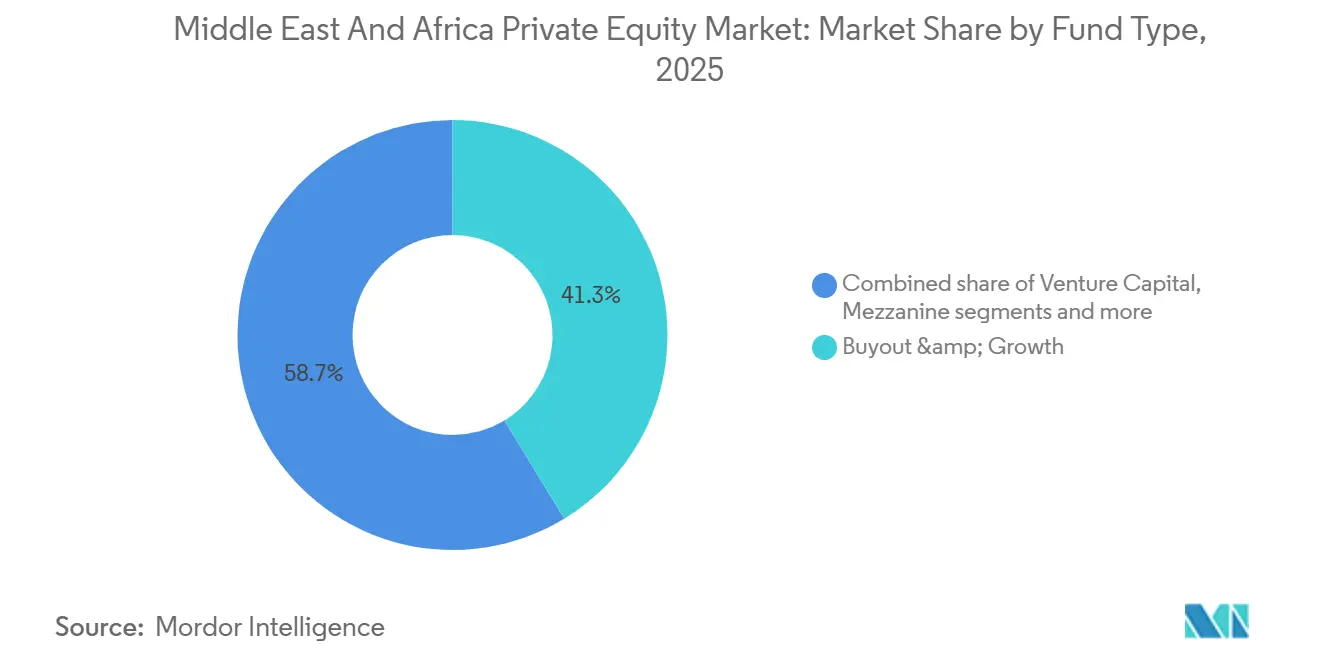

- Par type de fonds, le rachat et la croissance ont représenté 41,3 % du marché du capital-investissement au Moyen-Orient et en Afrique en 2025, tandis que le capital-risque a enregistré les perspectives de croissance les plus rapides avec un TCAC de 10,9 % jusqu'en 2031.

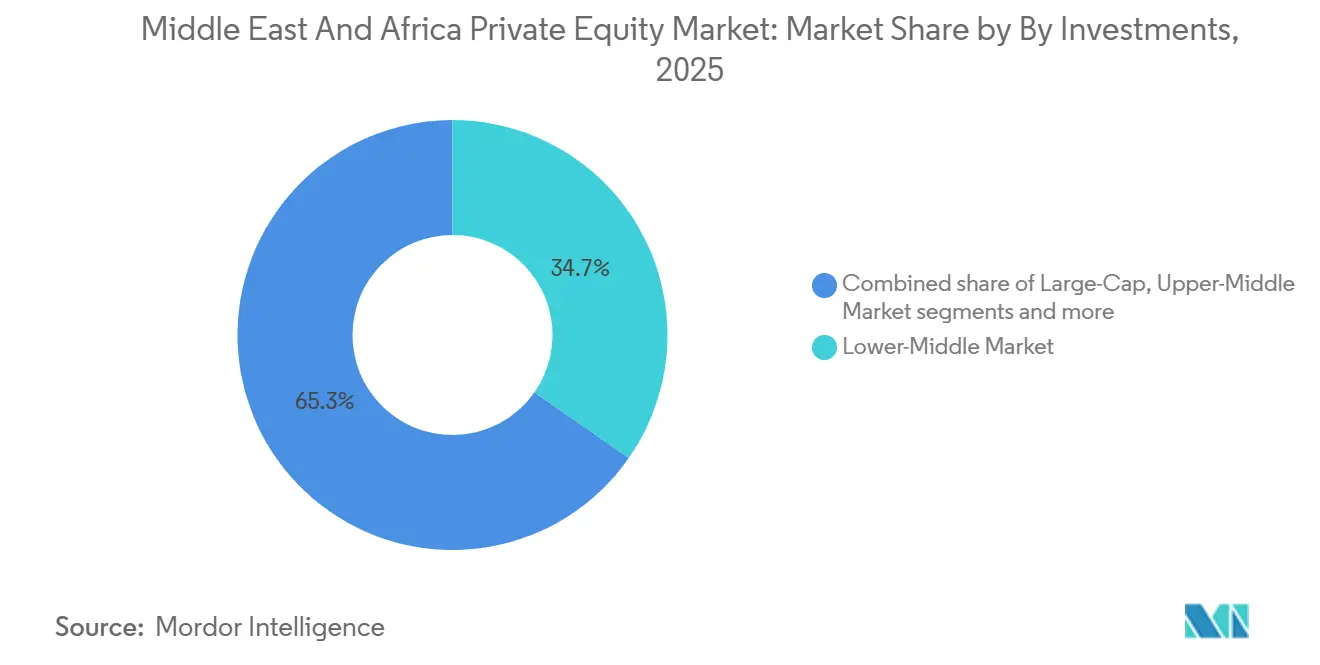

- Par taille d'investissement, le marché intermédiaire inférieur a représenté 34,7 % du marché du capital-investissement au Moyen-Orient et en Afrique en 2025, et les véhicules à petite capitalisation et SMID devraient croître à un TCAC de 11,5 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a capturé 30,6 % de la part de marché du capital-investissement au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique du Sud devrait afficher la croissance la plus rapide avec un TCAC de 10,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du capital-investissement au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance de réserves de liquidités des fonds souverains | +3.2% | Cœur du CCG avec débordement vers l'Égypte et co-investissements africains sélectifs | Moyen terme (2-4 ans) |

| Libéralisation progressive des lois sur la propriété étrangère | +2.8% | Arabie saoudite et Émirats arabes unis, effets de second ordre en Égypte et au Maroc | Court terme (≤ 2 ans) |

| Développement des écosystèmes de startups dans le CCG et en Afrique | +1.9% | Émirats arabes unis et Arabie saoudite dans le CCG, Nigéria, Kenya, Afrique du Sud, Égypte en Afrique | Moyen terme (2-4 ans) |

| Accélération des pipelines de partenariats public-privé en infrastructure | +1.5% | Arabie saoudite, Émirats arabes unis, Afrique du Sud | Long terme (≥ 4 ans) |

| Structures de co-investissement conformes à la charia | +0.8% | À l'échelle du CCG, avec le Koweït et Bahreïn en retrait par rapport à l'Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Essor des opérations en club de family offices | +0.5% | Émirats arabes unis et Arabie saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Abondance de réserves de liquidités des fonds souverains

Les fonds souverains du CCG ont accru leurs déploiements en 2025, plusieurs plateformes d'Abou Dhabi et d'Arabie saoudite intensifiant les transactions directes et co-ancrant de grands véhicules dans l'IA, les infrastructures de données et le crédit privé. L'activité de Mubadala reflète ce changement, notamment son programme de transactions de 2025 et le développement continu de plateformes adjacentes qui s'étendent au crédit, aux infrastructures et aux allocations technologiques liées à la demande en calcul IA[1]Angus Anderson, « L'IA ancre la stratégie des fonds souverains du CCG en 2025 », Finance Middle East, financemiddleeast.com. Les partenariats formés entre les institutions du Golfe et les gestionnaires mondiaux, tels que Stonepeak et The Arab Energy Fund, canalisent des capitaux à long terme vers la modernisation des réseaux électriques et les actifs de transition énergétique offrant une visibilité sur les flux de trésorerie. Ces initiatives menées par les souverains apportent de la stabilité lorsque les cycles mondiaux du capital-risque se refroidissent et contribuent à combler les lacunes de financement dans les tours en phase avancée grâce aux co-investissements et aux stratégies de continuation. Les importantes allocations dans des fonds liés à l'IA et des plateformes de centres de données soulignent une intention stratégique de façonner les infrastructures de nouvelle génération plutôt que de suivre passivement une exposition aux indices de référence. L'effet net est un bassin de liquidités régionales plus profond pour le marché du capital-investissement au Moyen-Orient et en Afrique, ajoutant de la résilience face aux chocs externes et amplifiant l'effet multiplicateur du capital souverain d'ancrage sur la formation de fonds tiers.

Libéralisation progressive des lois sur la propriété étrangère

L'abolition par l'Arabie saoudite du régime des investisseurs étrangers qualifiés en février 2026 permet à tous les investisseurs étrangers d'accéder directement au marché principal de la Tadawul, sous réserve de plafonds agrégés et individuels, et supprime une friction opérationnelle clé qui contraignait les institutions de taille intermédiaire. La réforme devrait élargir la participation et augmenter les flux à mesure que les fonds indiciels mondiaux et les plateformes de détail qui ne pouvaient pas satisfaire aux seuils antérieurs entrent sur le marché. Parallèlement, le DIFC et l'ADGM des Émirats arabes unis ont rationalisé l'octroi de licences aux gestionnaires de fonds et introduit des cadres pour les actifs numériques qui réduisent les délais de lancement des fonds et attirent les gestionnaires transfrontaliers cherchant des domiciles de pôle pour la région MENA et l'Afrique[2]« Alternatives mondiales, ambition locale : comment les fonds souverains, la réglementation et l'intégration façonnent les marchés privés du CCG », State Street Global Advisors, ssga.com. Ces changements améliorent la confiance des investisseurs et réduisent les frictions structurelles pour les commandités qui mettent en place des véhicules sur le marché du capital-investissement au Moyen-Orient et en Afrique ciblant la région. Au fil du temps, l'effet réglementaire cumulatif est une base de sponsors plus large, une plus grande capacité de co-investissement et des options de sortie plus crédibles via des cotations locales ou des acquéreurs stratégiques régionaux.

Développement des écosystèmes de startups dans le CCG et en Afrique

Le financement par capital-risque dans le CCG a mieux résisté que les références mondiales tout au long de 2024, porté par des initiatives soutenues par les gouvernements, des branches de capital-risque d'entreprise et des fonds ciblés sur l'IA qui s'alignent sur les priorités numériques nationales. L'Arabie saoudite et les Émirats arabes unis représentent la majorité de l'activité de transactions régionales, soutenues par des incitations qui réduisent les coûts en phase précoce et rendent les tours de Série A plus investissables pour les commanditaires internationaux. En Afrique, un tableau bifurqué a émergé, les quatre grands pôles absorbant la majeure partie du capital tandis que le reste du continent fait face à des pipelines plus minces et à une dépendance croissante aux véhicules soutenus par les institutions de financement du développement pour combler les lacunes de financement. Les gestionnaires de fonds d'amorçage et SMID soutenus par des institutions de financement du développement, tels que LoftyInc et Seedstars Africa Ventures, ciblent la finance intégrée, la connectivité et les modèles liés au climat qui atteignent la rentabilité plus rapidement et soutiennent des événements de liquidité plus précoces. Ces courants créent un apport plus robuste vers le marché du capital-investissement au Moyen-Orient et en Afrique pour les stratégies de croissance et de rachat, bien que la rareté des capitaux propres en phase avancée en Afrique allonge encore les périodes de détention pour les modèles à forte intensité de capital.

Accélération des pipelines de partenariats public-privé en infrastructure

Le pipeline de partenariats public-privé de l'Arabie saoudite couvre les transports, les services publics et les infrastructures sociales et construit un rythme régulier de grandes transactions adaptées aux investisseurs à long terme. Les partenariats transfrontaliers incluant The Arab Energy Fund avec Stonepeak et une initiative distincte avec I Squared Capital soulignent l'appétit pour les actifs réglementés avec des cadres de revenus plus clairs. Le cadre fédéral de partenariat public-privé des Émirats arabes unis a soutenu des projets dans les domaines de la santé, de l'éducation et des énergies renouvelables, tandis que les cycles d'énergie indépendante en Afrique du Sud continuent d'attirer des capitaux là où le risque de crédit peut être isolé. Les primes de rendement par rapport aux marchés développés reflètent une combinaison de risque d'exécution perçu et d'hétérogénéité réglementaire, mais elles offrent des moteurs de rendement diversifiés au marché du capital-investissement au Moyen-Orient et en Afrique. Alors que les prêts bancaires restent sélectifs, le crédit privé et les capitaux propres hybrides en infrastructure ont progressé parallèlement aux pipelines de partenariats public-privé pour fournir des structures de capital flexibles répondant aux besoins des sponsors.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement persistants aux voies de sortie | -2.1% | Afrique, avec un impact secondaire sur les stratégies de continuation menées par les commandités du CCG | Moyen terme (2-4 ans) |

| Risques de convertibilité des devises et de rapatriement | -1.6% | Nigéria, Égypte, Zimbabwe, Liban | Court terme (≤ 2 ans) |

| Historiques limités des commandités en dehors des rachats | -0.9% | Afrique subsaharienne et marchés francophones | Moyen terme (2-4 ans) |

| Divulgations réglementaires fragmentées | -0.7% | 54 juridictions africaines et régimes MENA hétérogènes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement persistants aux voies de sortie

Les volumes de sorties africaines ont fortement diminué en 2023, et les introductions en bourse restent contraintes par les règles de flottant libre, les périodes de blocage et les écarts de valorisation qui retardent la préparation aux introductions en bourse[3]Katie Hill et al., « Des transactions aux dollars : naviguer vers des sorties réussies de capital-investissement en Afrique », Boston Consulting Group, bcg.com. Les facteurs mondiaux ont également pesé sur les introductions en bourse dans la région MENA en 2025, ce qui a orienté davantage de sorties vers les fusions-acquisitions et les solutions menées par les commandités. Les marchés secondaires en Afrique sont moins profonds que les normes mondiales, ce qui limite les transactions entre fonds de capital-investissement et prolonge les périodes de détention pour de nombreux actifs de croissance. Les fonds de continuation et les opérations basées sur la valeur liquidative fournissent une liquidité intermédiaire, mais introduisent des considérations de valorisation et de gouvernance pour les commanditaires. Dans ce contexte, les acquéreurs stratégiques restent sélectifs et exigent une taille, des états financiers audités et des structures libellées en dollars avant de s'engager, ce qui réduit l'univers immédiat des actifs prêts à la sortie.

Risques de convertibilité des devises et de rapatriement

Les fortes dévaluations au Nigéria et en Égypte au cours de 2024-2025 ont affecté les rendements en devises fortes lorsque les distributions ont été retardées ou maintenues onshore en raison des contraintes de change. Les contrôles des capitaux au Liban et les pertes du secteur bancaire continuent de restreindre les sorties de fonds, avec des limites de longue date sur les retraits et les transferts. Même sur les marchés à régimes flexibles, des limites administratives périodiques peuvent survenir en période de tension, ce qui introduit une imprévisibilité dans la planification des sorties et les flux de trésorerie au niveau des fonds. Les sponsors atténuent ces risques via des holdings offshore, une tarification en dollars préalablement convenue et des cessions sélectives d'actifs à des acquéreurs étrangers disposés à assumer les risques de convertibilité. Ces mesures préservent la valeur mais ajoutent des coûts et du temps aux réalisations, ce qui pèse sur le profil de distribution du marché du capital-investissement au Moyen-Orient et en Afrique pour les commanditaires mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonds : les rachats ancrent l'échelle, le capital-risque capture la vélocité

Les stratégies de rachat et de croissance ont représenté 41,3 % en 2025, reflétant la formation régulière de plateformes, les cessions d'actifs et les désinvestissements menés par les souverains qui s'inscrivent dans les approches de création de valeur opérationnelle dans la région. Cette part souligne comment les grands bassins de capital d'ancrage et les pipelines réguliers ont soutenu la taille du marché du capital-investissement au Moyen-Orient et en Afrique pour les transactions de contrôle de base et les transactions minoritaires structurées en 2025. Les exemples incluent des mouvements d'envergure par des champions régionaux et des cessions d'actifs d'entreprises transfrontalières, plusieurs gestionnaires ajoutant des tranches de crédit privé pour soutenir des acquisitions à efficacité capitalistique. Le développement continu de véhicules à capital aveugle en Arabie saoudite et aux Émirats arabes unis a élargi la base locale de sponsors et amélioré la certitude des transactions pour les vendeurs familiaux et les entreprises d'État. À mesure que les taux d'intérêt se normalisent, les gestionnaires combinent les capitaux propres avec des solutions de crédit privé pour protéger les rendements et maintenir le rythme dans un environnement concurrentiel. Le résultat global est un marché intermédiaire plus épais pour le marché du capital-investissement au Moyen-Orient et en Afrique, avec des sources de financement plus diversifiées et un vivier plus profond de partenaires opérationnels capables de gérer l'intégration multi-pays.

Le capital-risque est le type de fonds à la croissance la plus rapide avec des perspectives de TCAC de 10,9 %, soutenu par les programmes publics du CCG, les branches de capital-risque d'entreprise et les véhicules axés sur l'IA qui se rattachent directement aux plans souverains de calcul et de données. Le développement de ponts de financement en phase avancée en 2026 vise à combler les lacunes pré-introduction en bourse pour les entreprises qui ont dépassé la taille traditionnelle du capital-risque mais sont encore en phase de croissance vers les seuils de cotation. L'activité précoce du fonds IA Presight-Shorooq illustre le rythme des déploiements dans des modèles de frontière alignés sur la demande des entreprises et les besoins de numérisation du secteur public. En Afrique, les fonds d'amorçage et SMID soutenus par des institutions de financement du développement continuent de fournir un capital d'accélération critique là où les banques commerciales restent sélectives, ce qui contribue à alimenter un pipeline d'actifs pour les tours de capital-croissance ultérieurs. Cette dynamique combinée soutient la diversification au sein du secteur du capital-investissement au Moyen-Orient et en Afrique sans déplacer le rôle central des rachats et de la croissance dans la création de valeur.

Par secteur : suprématie des logiciels, transition énergétique en plein essor

La technologie a représenté 18,9 % en 2025, le secteur individuel le plus important, et devrait croître à un TCAC de 11,3 % jusqu'en 2031 grâce à l'expansion des centres de données, aux charges de travail IA et aux mandats numériques souverains. C'est là que la taille du marché du capital-investissement au Moyen-Orient et en Afrique rejoint la politique publique, les gouvernements ciblant les capacités nationales en matière de cloud, d'e-gouvernement et de cybersécurité qui nécessitent des dépenses d'investissement soutenues et des partenariats stratégiques. Les investisseurs du Golfe ont massivement déployé des capitaux dans les segments des technologies de l'information en 2025 et ont lancé des véhicules d'infrastructure IA qui associent le calcul aux actifs énergétiques et de réseau. La santé, l'immobilier et les services financiers ont également enregistré des flux importants, reflétant des thèmes démographiques, touristiques et d'inclusion financière durables à travers les cycles. Les spécialistes sectoriels et les partenaires d'entreprise s'alignent sur des stratégies de plateforme où les regroupements et la numérisation peuvent libérer un levier opérationnel à moyen terme.

Les investissements dans la santé se sont accélérés dans l'ensemble du CCG en 2025 et se sont poursuivis en 2026, tandis qu'en Afrique, de nouveaux fonds ont ciblé les chaînes d'approvisionnement, les soins primaires et la santé numérique, élargissant l'univers investissable. Dans l'immobilier, les développements axés sur Riyad et les projets orientés vers le transit ont créé de nouvelles structures de capital-investissement et des profils de flux de trésorerie à long terme. Les allocations aux services financiers ont fortement augmenté au troisième trimestre 2025 pour les investisseurs du CCG, notamment des mouvements majeurs sur les plateformes de gestion de patrimoine et de crédit liés à la consolidation en Amérique du Nord. Les thèmes de transition énergétique traversent les secteurs, avec des capitaux privés s'associant sur de grands actifs renouvelables et de réseau dans le cadre de cadres réglementaires clairs.

Par investissements : profondeur du marché intermédiaire, accélération des petites et moyennes capitalisations

Les transactions sur le marché intermédiaire inférieur ont représenté 34,7 % en 2025, reflet de la base de PME de la région, des entreprises familiales et des filiales d'entreprises d'État cherchant des partenaires opérationnels pour l'expansion régionale. Cette couche est essentielle pour le marché du capital-investissement au Moyen-Orient et en Afrique, car les stratégies de plateforme et les regroupements peuvent s'étendre à plusieurs juridictions sans dépendre d'un financement en méga-tours. Les fonds à capital aveugle en Arabie saoudite et les listes de gestionnaires en expansion aux Émirats arabes unis continuent de fournir des capitaux flexibles pour les structures de contrôle et minoritaires qui débloquent la croissance. Les transactions d'infrastructure plus importantes et de type core-plus restent actives mais sont souvent ancrées par des souverains, ce qui peut comprimer l'accès pour les gestionnaires de sous-échelle dans des processus concurrentiels.

Les véhicules à petite capitalisation et SMID devraient croître le plus rapidement à un TCAC de 11,5 %, les institutions de financement du développement catalysant la formation de fonds ciblant le « chaînon manquant » de tickets de 300 000 USD à 10 millions USD. Des gestionnaires comme LoftyInc et XSML combinent des instruments de dette et de capitaux propres flexibles avec un soutien de portefeuille pratique pour raccourcir le délai de rentabilité et réduire les risques à la sortie. Les transactions sur le marché intermédiaire supérieur et à grande capitalisation restent épisodiques et souvent ancrées par des souverains, avec des méga-véhicules dédiés du CCG poursuivant des paris concentrés dans la santé, la technologie et l'industrie. Ce mélange de tailles de tickets et d'instruments élargit l'univers investissable pour le marché du capital-investissement au Moyen-Orient et en Afrique et crée des voies variées vers la liquidité à travers les cycles économiques.

Analyse géographique

L'Arabie saoudite a dominé avec une part de 30,6 % en 2025, soutenue par l'envergure du Fonds d'investissement public et les réformes des marchés de capitaux qui ont élargi l'accès étranger aux actions locales. Cette allocation renforce le rôle d'ancre de l'Arabie saoudite dans la taille du marché du capital-investissement au Moyen-Orient et en Afrique, compte tenu du pipeline de projets du Royaume et de l'intégration des sponsors privés dans les écosystèmes des gigaprojets. La réforme de 2026 qui a mis fin au régime des investisseurs étrangers qualifiés ouvre la porte à une base plus large d'institutions étrangères et de plateformes de détail, ce qui devrait approfondir la liquidité pour les futures sorties[4]Richard Manfredi, « La CMA saoudienne libéralise l'accès aux investissements étrangers et réglemente la propriété immobilière par les sociétés et fonds cotés », Gibson Dunn, gibsondunn.com. À mesure que l'environnement transactionnel mûrit, les gestionnaires associent les capitaux propres au crédit privé et aux solutions structurées pour maintenir les objectifs de rendement tout en soutenant la croissance dans le cadre des priorités de Vision 2030. Les signaux politiques et la visibilité du pipeline restent favorables à l'activité des sponsors et à l'expansion des plateformes dans les secteurs de la consommation, de la logistique, de la transition énergétique et des adjacences de la santé.

Les Émirats arabes unis continuent d'être un pôle financier régional avec des régimes de fonds rationalisés, une forte croissance des family offices et une base active d'investisseurs souverains. Dubaï et Abou Dhabi rivalisent avec les domiciles mondiaux en réduisant les délais d'octroi de licences et en clarifiant les règles relatives aux actifs numériques pour les fonds ciblant la région MENA et l'Afrique. Les stratégies actives couvrent les rachats, la croissance, le capital-risque en phase avancée et le crédit privé, tandis que les affiliés souverains et les investisseurs d'entreprise co-ancrent les plateformes et les transactions transfrontalières. Les gestionnaires de plateformes ont pris de l'envergure en 2025 et 2026, avec de grands fonds levés pour des portefeuilles du CCG et des véhicules distincts axés sur la technologie et le crédit en Amérique du Nord et en Europe. Cette ampleur souligne le rôle des Émirats arabes unis comme tremplin pour les sponsors participant au marché du capital-investissement au Moyen-Orient et en Afrique et aux stratégies transatlantiques.

L'Afrique du Sud affiche la croissance projetée la plus rapide avec un TCAC de 10,9 % jusqu'en 2031 à partir d'une base plus faible, reflétant les améliorations de gouvernance pour les régimes d'investissement collectif et un pipeline sélectif dans la santé, les services aux consommateurs et la connectivité. La modernisation réglementaire dans le cadre de la Norme de conduite 3 de 2025 soutient la gestion des risques et la protection des investisseurs tout en préservant la proportionnalité pour les gestionnaires de plus petite taille. La volatilité des devises, les pénuries d'électricité et la congestion portuaire restent des défis, mais des opportunités sectorielles ciblées et des gestionnaires spécialisés se positionnent pour de nouvelles stratégies de plateforme. Les institutions de financement du développement et les fonds régionaux continuent d'ancrer les transactions sur le marché intermédiaire qui peuvent atteindre la rentabilité et soutenir des résultats de fusions-acquisitions plus précoces. Cette dynamique, combinée à des réformes sélectives, aide l'Afrique du Sud à contribuer une part croissante au marché du capital-investissement au Moyen-Orient et en Afrique sur la période de prévision.

Paysage concurrentiel

Les plateformes souveraines du Golfe façonnent le haut de gamme du déploiement avec des programmes de plusieurs milliards de dollars et des partenariats transfrontaliers, tandis que l'Afrique reste plus fragmentée sur 54 juridictions. Les investisseurs liés aux souverains ont consolidé leurs capacités en matière de capitaux propres, de crédit et d'infrastructure, notamment des mouvements très médiatisés sur des plateformes de gestion de patrimoine et de crédit qui créent des franchises multi-actifs. Les nouveaux fonds du CCG levés par des gestionnaires émergents se développent rapidement, et des véhicules complémentaires axés sur la technologie ciblent l'IA et le calcul avancé sur les marchés développés. Cette bifurcation entre concentration souveraine et fragmentation africaine informe la formation de fonds, les styles de souscription et la planification des sorties pour le marché du capital-investissement au Moyen-Orient et en Afrique.

Trois archétypes concurrentiels se distinguent. Les plateformes soutenues par les souverains s'intègrent verticalement à travers les stratégies et les géographies pour sécuriser un flux de transactions propriétaire, notamment des partenariats en infrastructure IA et en transition énergétique. Les spécialistes sectoriels construisent des avantages concurrentiels dans la santé, la consommation et la logistique grâce au levier opérationnel et à la familiarité réglementaire, tandis que les gestionnaires opportunistes exploitent les asymétries d'information dans la finance intégrée et les modèles numériques à faible intensité d'actifs. De nouveaux véhicules s'attaquent également aux contraintes de liquidité via les marchés secondaires, les fonds de continuation et les solutions basées sur la valeur liquidative qui soulagent la pression des délais de sortie prolongés, notamment dans les portefeuilles africains. La croissance du crédit privé dans toute la région renforce la boîte à outils disponible pour les sponsors, soutenant le financement des acquisitions et la croissance structurée avec une dilution moindre.

Les exigences d'accès dans le CCG, telles que la présence locale et les engagements en matière de talents, font passer les gestionnaires internationaux d'un modèle de « déplacement ponctuel » à des opérations intégrées, ce qui renforce les capacités régionales et améliore l'origination. Les opérations en club de family offices et l'activité de capital-risque d'entreprise ajoutent à la concurrence pour les actifs en phase intermédiaire et avancée, notamment aux Émirats arabes unis et en Arabie saoudite. Sur l'ensemble du marché du capital-investissement au Moyen-Orient et en Afrique, la combinaison d'ancres souveraines, de gestionnaires spécialisés et de fournisseurs de crédit flexibles élargit la gamme des structures de transactions et améliore la résilience aux chocs macroéconomiques.

Leaders du secteur du capital-investissement au Moyen-Orient et en Afrique

Investcorp

Actis

AfricInvest

Gulf Capital

EFG Hermes PE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : CedarBridge Partners a commencé à déployer des capitaux depuis son fonds CedarBridge High Growth III de 150 millions USD, ciblant des investissements de plateforme dans l'éducation, la santé, la beauté, le bien-être, les soins aux animaux de compagnie et les services aux consommateurs essentiels dans le CCG, à la suite de sa première clôture en novembre 2025, avec jusqu'à 35 % alloués à des opportunités sélectionnées au Royaume-Uni et en Europe.

- Février 2026 : BlueFive Capital, basée à Abou Dhabi, a levé un fonds Onyx de 3 milliards USD pour des investissements en technologie et en capital-croissance dans l'IA, la biotechnologie et le calcul avancé aux États-Unis et en Europe, ancré par des investisseurs souverains du Golfe, portant la plateforme de la société à 5 milliards USD d'actifs totaux à la suite de son fonds Reef Private Markets Fund I de 2 milliards USD de juillet 2025.

- Janvier 2026 : The Arab Energy Fund a acquis une participation minoritaire dans APSCO, un fournisseur saoudien de solutions énergétiques, élargissant son portefeuille dans les carburants d'aviation, les lubrifiants et les services de vente au détail automobile.

- Octobre 2025 : Mubadala Capital a clôturé le Private Equity Fund IV à 3,1 milliards USD, dépassant son objectif de 2 milliards USD, pour cibler des entreprises du marché intermédiaire dans les médias, le sport, les services aux consommateurs et les services financiers.

Périmètre du rapport sur le marché du capital-investissement au Moyen-Orient et en Afrique

Ce rapport vise à fournir une analyse détaillée du marché du capital-investissement au Moyen-Orient et en Afrique. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives relatives aux différents types de produits et d'applications. De plus, il analyse les acteurs clés et le paysage concurrentiel sur le marché du capital-investissement au Moyen-Orient et en Afrique. Le marché du capital-investissement au Moyen-Orient et en Afrique est segmenté par secteur industriel (services publics, pétrole et gaz, services financiers, technologie, santé, biens et services de consommation, et autres), par type d'investissement (capital-risque, croissance, rachat et autres), et par pays (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Afrique du Sud et reste du Moyen-Orient et de l'Afrique).

| Rachat et croissance |

| Capital-risque |

| Mezzanine et actifs en difficulté |

| Marchés secondaires et fonds de fonds |

| Technologie (logiciels) |

| Santé |

| Immobilier et services |

| Services financiers |

| Industrie |

| Consommation et commerce de détail |

| Énergie et électricité |

| Médias et divertissement |

| Télécommunications |

| Autres (transport, etc.) |

| Grande capitalisation |

| Marché intermédiaire supérieur |

| Marché intermédiaire inférieur |

| Petite capitalisation et SMID |

| Émirats arabes unis |

| Arabie saoudite |

| Afrique du Sud |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fonds | Rachat et croissance |

| Capital-risque | |

| Mezzanine et actifs en difficulté | |

| Marchés secondaires et fonds de fonds | |

| Par secteur | Technologie (logiciels) |

| Santé | |

| Immobilier et services | |

| Services financiers | |

| Industrie | |

| Consommation et commerce de détail | |

| Énergie et électricité | |

| Médias et divertissement | |

| Télécommunications | |

| Autres (transport, etc.) | |

| Par investissements | Grande capitalisation |

| Marché intermédiaire supérieur | |

| Marché intermédiaire inférieur | |

| Petite capitalisation et SMID | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quel est le TCAC pour 2026-2031 dans le domaine du capital-investissement au Moyen-Orient et en Afrique ?

Le TCAC prévu est de 10,8 % sur 2026-2031, faisant passer le marché de 45,7 milliards USD en 2025 à 84,3 milliards USD d'ici 2031.

Quels secteurs dominent les flux de transactions dans l'écosystème du capital-investissement au Moyen-Orient et en Afrique ?

La technologie a dominé avec 18,9 % en 2025 et devrait croître à un TCAC de 11,3 % jusqu'en 2031, avec la santé, l'immobilier et les services financiers attirant également de fortes allocations.

Quelles stratégies de fonds sont les plus importantes dans l'ensemble d'opportunités du capital-investissement au Moyen-Orient et en Afrique ?

Le rachat et la croissance ont représenté 41,3 % en 2025, tandis que le capital-risque est la stratégie à la croissance la plus rapide avec des perspectives de TCAC de 10,9 %.

Quelles tailles d'investissement sont les plus actives dans la région ?

Le marché intermédiaire inférieur a représenté 34,7 % en 2025, et les véhicules à petite capitalisation et SMID devraient croître le plus rapidement à un TCAC de 11,5 % jusqu'en 2031.

Quelles géographies sont les plus importantes dans ce contexte régional de capital-investissement ?

L'Arabie saoudite a dominé avec 30,6 % en 2025, et l'Afrique du Sud affiche la croissance projetée la plus rapide avec un TCAC de 10,9 % jusqu'en 2031.

Quels défis structurels pourraient affecter les réalisations sur le marché du capital-investissement au Moyen-Orient et en Afrique ?

Les goulets d'étranglement persistants aux voies de sortie et les risques de convertibilité des devises dans plusieurs marchés africains peuvent prolonger les périodes de détention et affecter les rendements en devises fortes, ce qui incite à un recours accru au crédit privé et aux solutions menées par les commandités.

Dernière mise à jour de la page le: