Taille et part du marché des terminaux PDV en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

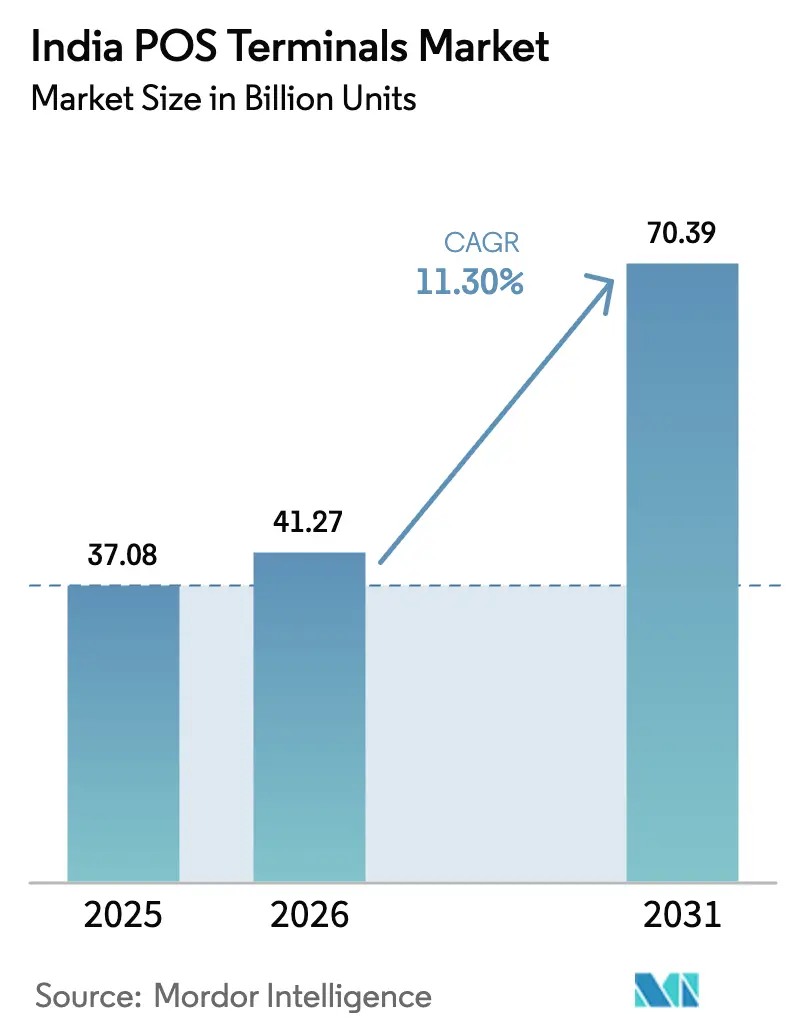

| Taille du marché de l'année de base (2025) | 37.08 Milliards d'unités |

| Volume du Marché (2026) | 41.27 Milliards d'unités |

| Volume du Marché (2031) | 70.39 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 11.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Inde par Mordor Intelligence

La taille du marché des terminaux PDV en Inde devrait passer de 37,08 milliards d'unités en 2025 à 41,27 milliards d'unités en 2026, avec une prévision d'atteindre 70,39 milliards d'unités d'ici 2031, à un TCAC de 11,30 % sur la période 2026-2031. Ce rythme de croissance reflète des vents porteurs simultanés issus des mandats de numérisation gouvernementaux, d'une infrastructure de crédit en plein essor et d'une demande des commerçants pour l'acceptation unifiée des cartes, de l'UPI et des options émergentes d'achat immédiat avec paiement différé. Des instruments de politique tels que l'Incitation liée à la production et les subventions du Fonds de développement des infrastructures de paiement ont réduit les coûts d'intégration pour les acquéreurs en expansion dans les villes de plus petite taille, tandis que les règles de facturation électronique au titre de la TBS ont contraint les entreprises dépassant le seuil de 5 crores INR (0,56 million USD) à relier la déclaration fiscale en temps réel à la capture des paiements. Parallèlement, la base croissante de plus de 100 millions de cartes de crédit a fait augmenter les montants des transactions, améliorant ainsi la viabilité économique des terminaux compatibles avec les cartes. L'économie marchande s'est néanmoins tendue lorsque les règles de taux d'interchange nul sur les transactions UPI sont entrées en vigueur, poussant les prestataires à déployer des appareils Android qui traitent les cartes et l'UPI sur le même matériel, et qui permettent des mises à niveau instantanées via des applications au lieu de remplacements complets. La concurrence s'est donc intensifiée entre les spécialistes des technologies financières tels que Pine Labs et Paytm, et les acquéreurs dirigés par des banques comme HDFC, ICICI et SBI, qui s'appuient sur leurs réseaux d'agences existants pour la distribution.

Principaux enseignements du rapport

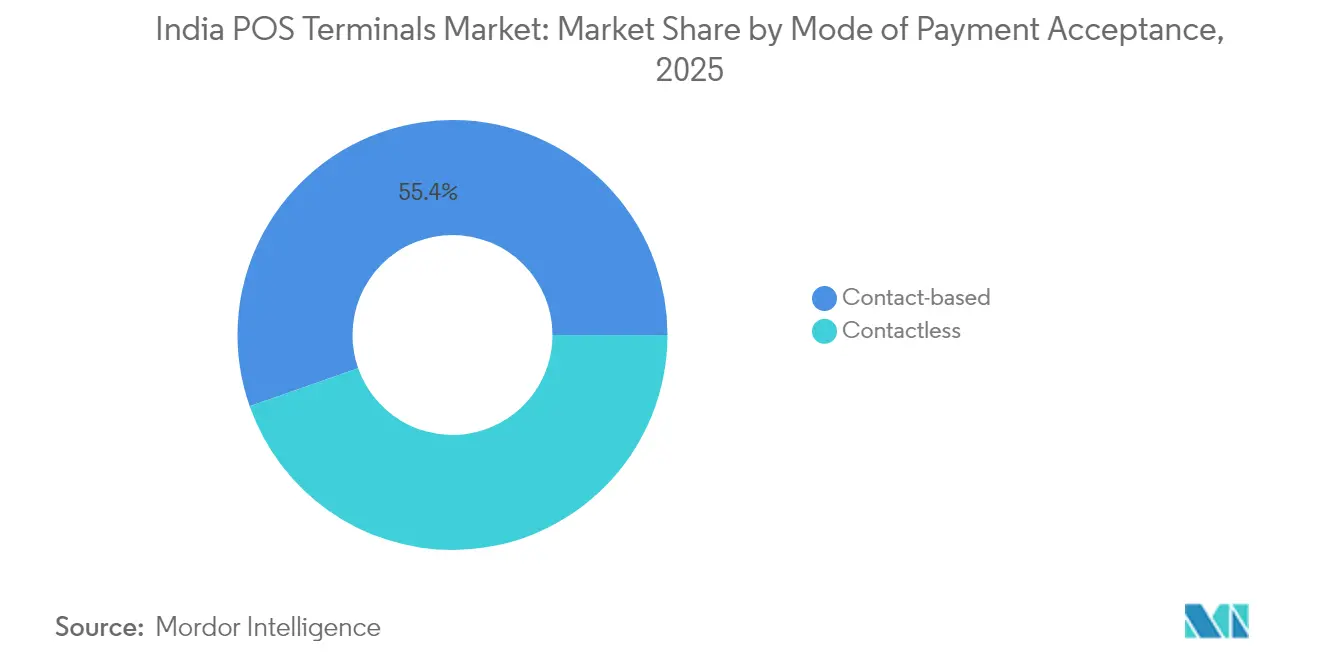

- Par mode d'acceptation des paiements, les systèmes à contact ont dominé avec 55,38 % de la part de marché des terminaux PDV en Inde en 2025, tandis que les solutions sans contact devraient afficher un TCAC de 12,38 % jusqu'en 2031.

- Par type de PDV, les unités mobiles et portables ont représenté 62,15 % de la taille du marché des terminaux PDV en Inde en 2025 et sont en voie d'une expansion à un TCAC de 12,63 % jusqu'en 2031.

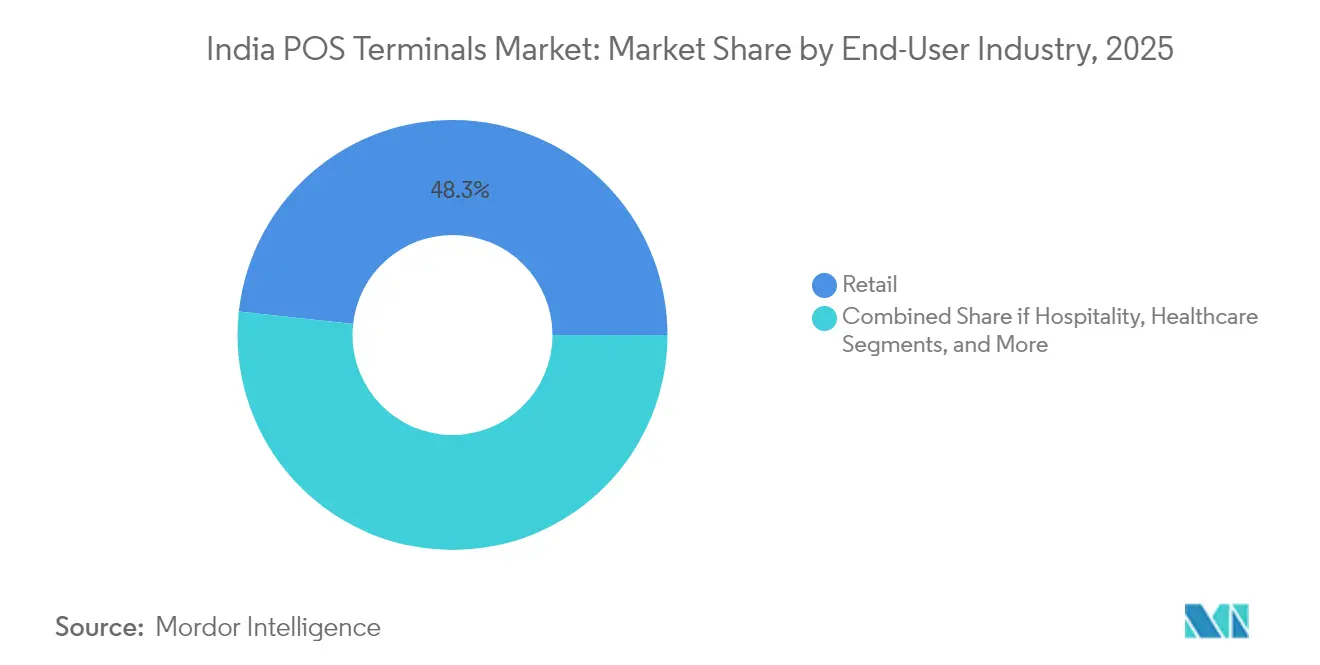

- Par secteur d'activité des utilisateurs finaux, le commerce de détail a détenu une part de revenus de 48,25 % en 2025, tandis que le secteur de la santé progresse à un TCAC de 13,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les subventions du FDIA accélèrent les déploiements dans les villes de niveau 3 à niveau 6 | +1.8% | Villes de niveau 3 à niveau 6, marchés ruraux et semi-urbains | Moyen terme (2-4 ans) |

| La base croissante de cartes de crédit (> 100 millions) stimule les volumes de paiements par carte | +1.2% | National, avec concentration dans les métropoles et les villes de niveau 1 | Court terme (≤ 2 ans) |

| PDV Android omni-paiement (cartes + UPI + BNPL sur un seul appareil) | +1.6% | National, adoption précoce dans le commerce de détail urbain et l'hôtellerie | Moyen terme (2-4 ans) |

| La conformité à la facturation électronique au titre de la TBS stimule les mises à niveau des PDV en temps réel | +2.1% | National, entreprises dont le chiffre d'affaires est > 5 crores INR | Court terme (≤ 2 ans) |

| L'essor des centres commerciaux intelligents dans les villes de niveau 2/3 accroît la demande de PDV fixes | + 0.8% | Villes de niveau 2 et niveau 3, corridors d'expansion du commerce de détail | Long terme (≥ 4 ans) |

| Les modules d'analyse avancée/IA améliorent le retour sur investissement des détaillants | +0.5% | Chaînes de commerce de détail urbaines, secteur du commerce organisé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions du FDIA accélèrent les déploiements dans les villes de niveau 3 à niveau 6

Les réserves d'incitations gouvernementales telles que le Fonds de développement des infrastructures de paiement ont affecté 1 500 crores INR à des terminaux traitant des transactions UPI de faible valeur. Ces incitations ont réduit le risque pour les acquéreurs et permis aux prestataires d'implanter des appareils dans des localités où la densité de terminaux PDV était restée faible. La conception de la subvention exigeait le respect des normes de sécurité de la Banque de réserve de l'Inde, de sorte que les déploiements dans les villes de plus petite taille sont arrivés avec un chiffrement certifié et une injection de clés à distance, garantissant une opérabilité à long terme.

La base croissante de cartes de crédit stimule les volumes de paiements par carte

L'Inde avait émis 86 millions de cartes de crédit début 2025, et les dépenses mensuelles moyennes avaient atteint 15 388 INR, soit une hausse de 15 % en glissement annuel.[1] Business Standard, "Les dépenses par carte de crédit dépassent 15 000 INR par mois," business-standard.com Les commerçants ont constaté que les acheteurs par carte affichaient des paniers plus importants que les utilisateurs d'UPI, et ont donc mis à niveau leurs équipements vers des terminaux à puce et code PIN prenant en charge le paiement sans contact par simple effleurement. Les banques et les sociétés financières non bancaires ont élargi la distribution des cartes, créant un cercle vertueux pour l'adoption des terminaux PDV, même si l'UPI est resté gratuit pour les petits montants.

Adoption des PDV Android omni-paiement

Les prestataires ont introduit des terminaux intelligents basés sur Android acceptant l'EMV, le NFC, le QR UPI et le BNPL sur un seul écran. Le dispositif Hub de Pine Labs intégrait plus de 100 modes de paiement et proposait des applications d'inventaire et d'analyse via des mises à jour en mode OTA.[2]Pine Labs, "PDV Hub : Terminal tout-en-un," pinelabs.com Les commerçants ont apprécié la réduction de l'encombrement au comptoir et la possibilité d'ajouter de nouveaux schémas de paiement sans remplacer le matériel, ce qui a raccourci les cycles de mise à niveau et augmenté la valeur à vie pour les acquéreurs.

La conformité à la facturation électronique au titre de la TBS stimule les mises à niveau des PDV en temps réel

La facturation électronique obligatoire pour les entreprises dont le chiffre d'affaires dépasse 5 crores INR a contraint environ 2,1 millions d'entreprises à générer des factures via un portail gouvernemental au moment de la vente. Les terminaux hérités non conformes ne pouvaient pas transmettre les données en temps réel, de sorte que les acquéreurs et les éditeurs de logiciels ont proposé des offres groupées de PDV compatibles TBS incluant la connectivité cloud, le moteur fiscal et le stockage de la piste d'audit. Cette poussée de conformité a créé une vague de renouvellement de la demande dans les canaux de la vente au détail et du B2B.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le taux d'interchange nul sur l'UPI érode l'économie des petits commerçants | -1.5% | National, affectant particulièrement les micro et petits commerçants | Court terme (≤ 2 ans) |

| L'omniprésence des codes QR freine la demande de nouveaux PDV | -1.0% | National, marchés urbains et semi-urbains | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les micro-commerçants | -0.8% | Villes de niveau 3 à niveau 6, segment des micro-détaillants | Long terme (≥ 4 ans) |

| Les règles de projet de la BRI sur les agrégateurs de paiement hors ligne augmentent les coûts de conformité | -0.3% | National, affectant les agrégateurs de paiement et les prestataires de PDV | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le taux d'interchange nul sur l'UPI érode l'économie des petits commerçants

Le gouvernement a supprimé les taux d'interchange des marchands sur l'UPI. Les acquéreurs ont perdu les revenus de subventions qui compensaient autrefois la location des appareils, et beaucoup ont donc suspendu leurs déploiements auprès des très petits commerçants. Bien que les décideurs politiques aient par la suite proposé un taux de 0,2 % pour les grandes chaînes, l'absence à court terme de commissions d'interchange a maintenu la pénétration des terminaux PDV chez les micro-commerçants à un niveau faible.

L'omniprésence des codes QR freine la demande de nouveaux PDV

En février 2025, les commerçants avaient installé 352 millions de codes QR UPI contre seulement 8,9 millions de terminaux PDV.[3]Economic Times, "Le déploiement des codes QR dépasse celui des PDV," economictimes.indiatimes.com Les autocollants QR coûtent peu et ne comportent pas de frais de location, de sorte que les épiceries de quartier sensibles aux prix leur ont préféré le matériel dédié. Les prestataires ont répondu en intégrant des QR dynamiques dans les écrans des PDV Android, mais l'écart de coût a tout de même ralenti la première adoption des terminaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : l'adoption du sans contact progresse grâce à l'activation NFC

Les méthodes à contact ont conservé 55,38 % de la part de marché des terminaux PDV en Inde en 2025, grâce à une infrastructure à puce et code PIN durable. Pourtant, les paiements sans contact ont affiché un TCAC de 12,38 %, portés par les mises à niveau NFC sur les cartes émises par les banques et la familiarité des consommateurs avec le paiement par effleurement. Le sans contact a également gagné en visibilité grâce aux projets pilotes de transport en commun, où les portiques tarifaires ont favorisé des flux plus rapides. L'expansion de ce segment indique que, bien que les cartes restent importantes, l'interface sous-jacente continue d'évoluer vers des expériences sans contact physique.

Les commerçants ont regardé au-delà du commerce de détail. Les entreprises de transport d'État ont superposé des validateurs sans contact sur les bus et les métros, et les services municipaux ont accepté les cartes sans contact pour le paiement des factures. Les fabricants d'appareils ont exploré l'authentification biométrique pour sécuriser les paiements par effleurement de montant élevé sans saisie de code PIN. Ces innovations devraient maintenir l'élan du sans contact, même lorsque les préoccupations sanitaires liées à la pandémie s'estomperont de la mémoire collective.

Par type de PDV : les modèles mobiles dominent grâce à leur flexibilité

Les appareils portables et mobiles contrôlaient 62,15 % de la taille du marché des terminaux PDV en Inde en 2025 et affichaient la croissance la plus rapide à un TCAC de 12,63 %. Les petits détaillants appréciaient la possibilité d'accepter des paiements dans l'allée, lors de livraisons ou durant des événements éphémères. Des mini-terminaux PDV à batterie connectés via la 4G et couplés à des smartphones pour l'impression des reçus ont réduit les coûts initiaux. Les stations comptoir fixes ont conservé leur pertinence dans les hypermarchés et les cinémas multiplexes où les tapis roulants et les balances intégrées importaient.

La vague mobile s'est superposée aux déploiements Android. Les prestataires ont intégré des applications d'inventaire, de fidélité et de facturation, transformant le terminal en une mini-console de point de vente et de back-office. Cette couche applicative a débloqué des revenus d'abonnement et renforcé l'avantage concurrentiel face aux concurrents à faible marge basés sur le QR.

Par secteur d'activité des utilisateurs finaux : le secteur de la santé prend de l'avance

Le commerce de détail représentait encore 48,25 % de la part des revenus en 2025 en raison du grand nombre de points de vente et d'un fort renouvellement des transactions. Le secteur de la santé, en revanche, affichait le TCAC le plus élevé à 13,02 %, les hôpitaux ayant numérisé la facturation et les déclarations d'assurance. Les cliniques ont mis en place des terminaux qui fusionnent la planification des patients, les ordonnances électroniques et le paiement en un seul flux de travail. Les chaînes de diagnostic ont également équipé les techniciens de terminaux portables pour la collecte d'échantillons à domicile, élargissant ainsi les cas d'usage pour ce segment.

L'hôtellerie est restée un autre gisement de croissance. Les hôtels ont intégré les PDV avec les logiciels de gestion immobilière pour centraliser les frais de chambre et les factures de restauration. Les restaurants ont mis à niveau leurs terminaux pour qu'ils s'interfacent avec les systèmes d'affichage en cuisine, de sorte que les chefs reçoivent les bons de commande dès que les serveurs clôturent la commande, ce qui a amélioré la rotation des tables.

Analyse géographique

Les métropoles de l'ouest et du sud ont constitué la première vague d'adoption des terminaux PDV en raison d'une consommation plus élevée et d'une pénétration précoce des paiements numériques. Mumbai, Bengaluru et Hyderabad abritaient ensemble une part importante des consommateurs bancarisés et des détaillants d'entreprise. Les États du nord ont néanmoins enregistré le plus grand pipeline de nouveaux projets de commerce organisé, avec 44 % de l'offre de centres commerciaux prévue dans la région métropolitaine de Delhi, le Pendjab et l'Uttar Pradesh. Ces développements ont créé des caisses à voies multiples spécifiant du matériel EMV et NFC dès la phase d'aménagement.

Les villes de niveau 2 et de niveau 3 telles que Jaipur, Lucknow, Indore et Patna ont accéléré, bénéficiant des franchises de commerce de détail et des chaînes alimentaires cherchant à se développer hors des métropoles saturées. De 2024 à 2025, la surface de plancher dans ces villes a augmenté de 25 millions de pieds carrés, et le nombre d'établissements de restauration a progressé de près de 26 %, chaque établissement intégrant désormais au moins un PDV pour gérer les commandes en table et les portefeuilles numériques. Cette expansion a fourni une rampe de lancement aux acquéreurs pour déployer des appareils Android à service complet assortis de formules de financement.

Les zones rurales et semi-urbaines sont restées la frontière à conquérir. Le déploiement des terminaux PDV reposait sur la connectivité 4G plutôt que sur la fibre, d'où un meilleur ancrage des terminaux mobiles avec cartes SIM intégrées que des appareils de bureau. Les banques ont exploité les données des titulaires de comptes Jan Dhan pour cibler les micro-entrepreneurs avec des offres de prêts aux commerçants couplées à des offres groupées de PDV. Malgré ces incitations, les délais d'adoption se sont étirés vers les années extérieures de la période de prévision, car de nombreux petits détaillants considèrent encore le QR comme suffisant.

Paysage concurrentiel

La concurrence sur le marché des terminaux PDV en Inde impliquait des entreprises de technologies financières, des fournisseurs de matériel et des banques. Aucune entreprise ne détenait une position dominante claire, ce qui a maintenu le secteur modérément fragmenté et axé sur l'innovation. Pine Labs s'est concentré sur le commerce de détail intermédiaire avec du matériel Android riche en applications, tandis que Paytm a tiré parti de sa base d'utilisateurs de portefeuille pour vendre des terminaux offrant des remises en espèces au moment du paiement. Des banques telles que HDFC, ICICI et SBI ont exploité leur réseau d'agences pour signer des commerçants dans les villes plus petites, en proposant des offres groupées comprenant des comptes courants, des terminaux et des prêts en fonds de roulement.

La stratégie produit a convergé vers l'acceptation tout-en-un. Le dispositif SmartHub Vyapar de HDFC regroupait un QR, un lecteur de carte, le NFC et un haut-parleur sonore. Paytm et RBL Bank ont lancé des boîtes sonores NFC qui annoncent les paiements par carte réussis parallèlement aux transactions QR. Les partenariats et acquisitions se sont intensifiés. Zaggle a acquis 51 % d'Effiasoft pour fusionner le traitement prépayé avec les logiciels PDV et répondre à la facturation des grandes entreprises, signalant que la capacité logicielle compte désormais autant que la portée matérielle. Worldline s'est associé à Forthcode pour créer des PDV Android à bord des avions pour les compagnies aériennes, mettant en évidence des stratégies de niche verticales.

La réglementation a façonné le secteur. Les règles de la Banque de réserve de l'Inde sur les agrégateurs de paiement ont relevé les seuils de fonds propres et imposé des audits de sécurité, ce qui a favorisé les acteurs établis bien capitalisés et incité les petits agrégateurs à conclure des partenariats. Parallèlement, la réintroduction proposée du taux d'interchange sur les ventes UPI de montant élevé promettait de rééquilibrer les sources de profit et pourrait relancer l'élan pour les modèles de PDV haut de gamme dans le commerce moderne.

Leaders du secteur des terminaux PDV en Inde

Pine Labs Private Limited

One 97 Communications Limited (Paytm)

Worldline India Private Limited

Mswipe Technologies Private Limited

Innoviti Technologies Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Zaggle Prepaid Ocean Services a acquis 51 % d'Effiasoft pour 41,31 crores INR, combinant les instruments prépayés avec les logiciels PDV afin d'élargir les services aux commerçants en Inde et en Asie du Sud-Est.

- Mars 2025 : Paytm s'est associé à RBL Bank pour déployer des dispositifs boîte sonore NFC et des terminaux de paiement par carte qui se synchronisent avec le tableau de bord Paytm for Business, améliorant la réconciliation en temps réel pour les commerçants.

- Janvier 2025 : Pine Labs a prolongé son alliance de 12 ans avec SBI Payments pour approfondir les services d'acquisition et déployer davantage de terminaux via le réseau de la banque.

- Décembre 2024 : Worldline India et Forthcode ont lancé un PDV Android pour la vente au détail à bord des avions, intégrant l'inventaire et le paiement dans un seul appareil de cabine.

Périmètre du rapport sur le marché des terminaux PDV en Inde

Un terminal de point de vente, communément appelé terminal PDV, est un dispositif matériel utilisé dans les commerces de détail pour faciliter les paiements par carte. Équipés de logiciels capables de lire les pistes magnétiques des cartes de crédit et de débit, les systèmes PDV modernes évoluent pour intégrer des designs portables et des capacités sans contact, répondant à la tendance croissante des paiements mobiles.

Le marché des terminaux PDV en Inde est segmenté par mode d'acceptation des paiements (à contact et sans contact), par type (systèmes de point de vente fixes et systèmes de point de vente mobiles ou portables) et par secteur d'activité des utilisateurs finaux (commerce de détail, hôtellerie, santé et autres secteurs d'activité des utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| À contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles / portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'activité des utilisateurs finaux |

| Par mode d'acceptation des paiements | À contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles / portables | |

| Par secteur d'activité des utilisateurs finaux | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'activité des utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des terminaux PDV en Inde ?

La taille du marché des terminaux PDV en Inde devrait croître à un TCAC de 11,30 % pour atteindre 70,39 milliards d'unités d'ici 2031.

Quelle est la taille actuelle du marché des terminaux PDV en Inde ?

En 2026, la taille du marché des terminaux PDV en Inde devrait atteindre 41,27 milliards d'unités.

Qui sont les acteurs clés du marché des terminaux PDV en Inde ?

VeriFone, Inc., Worldline, Ezetap (Razorpay), MobiSwipe Technologies Private Limited et Mswipe Technologies Pvt Ltd. sont les principales entreprises opérant sur le marché des terminaux PDV en Inde.

Quelles années couvre ce rapport sur le marché des terminaux PDV en Inde, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des terminaux PDV en Inde était estimée à 41,27 milliards d'unités. Le rapport couvre la taille historique du marché des terminaux PDV en Inde pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des terminaux PDV en Inde pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: