Taille et Part du Marché Indien de l'Emballage Plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 22.44 Milliards de dollars |

| Taille du Marché (2026) | 23.13 Milliards de dollars |

| Taille du Marché (2031) | 26.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.06% CAGR |

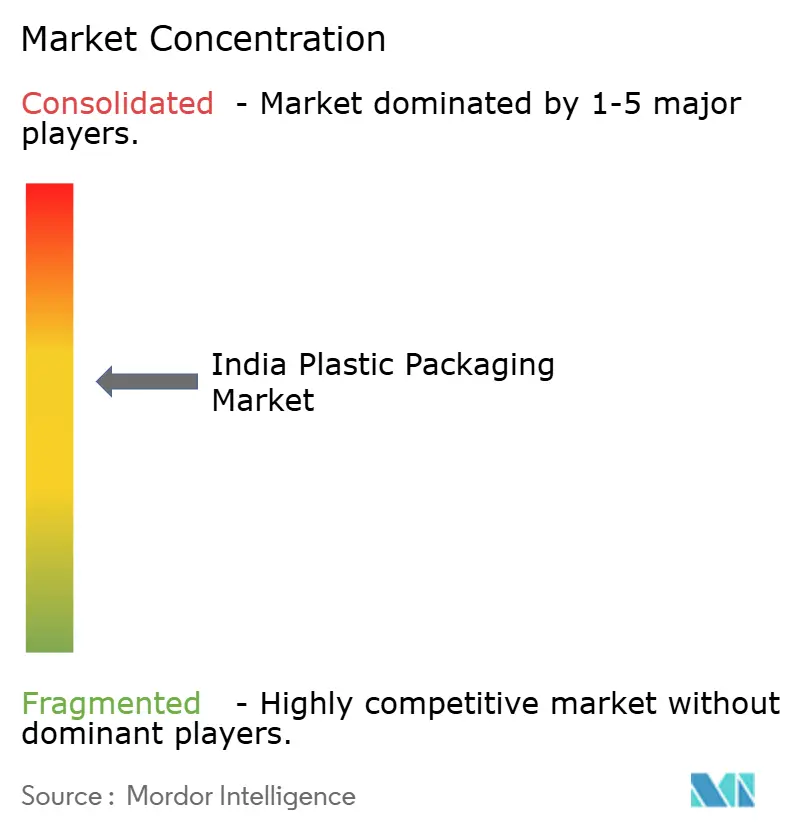

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien de l'Emballage Plastique par Mordor Intelligence

La taille du marché indien de l'emballage plastique était évaluée à 22,44 milliards USD en 2025 et devrait croître de 23,13 milliards USD en 2026 pour atteindre 26,89 milliards USD d'ici 2031, à un TCAC de 3,06 % pendant la période de prévision (2026-2031).[1]Ministère de l'Environnement, des Forêts et du Changement Climatique, "Directives sur la Responsabilité Élargie du Producteur," moef.gov.in La demande pivote du volume pur vers des formats à valeur ajoutée, car les règles de Responsabilité Élargie du Producteur (RPE) adoptées en 2024 font peser la responsabilité des déchets post-consommation sur les propriétaires de marques, poussant les convertisseurs vers des résines à contenu recyclé et des technologies barrières à marge plus élevée. Les volumes de colis du commerce électronique ont augmenté de 40 % en 2024, déclenchant une hausse parallèle des emballages secondaires qui favorise les sachets inviolables, les films étirables à faible épaisseur et les doublures barrières à l'humidité. Le secteur bénéficie également du passage des produits pharmaceutiques vers des conditionnements monodoses adaptés aux programmes de santé en zones rurales, tandis que les multinationales de l'alimentation et des boissons localisent leur production pour desservir les circuits de livraison rapide et se conformer aux règles relatives aux matériaux au contact des denrées alimentaires. Les parcs plastiques régionaux au Maharashtra, au Gujarat et au Tamil Nadu compriment les chaînes d'approvisionnement, réduisent les coûts logistiques et permettent une gestion des stocks en flux tendu pour les matières premières vierges et recyclées.

Principaux Enseignements du Rapport

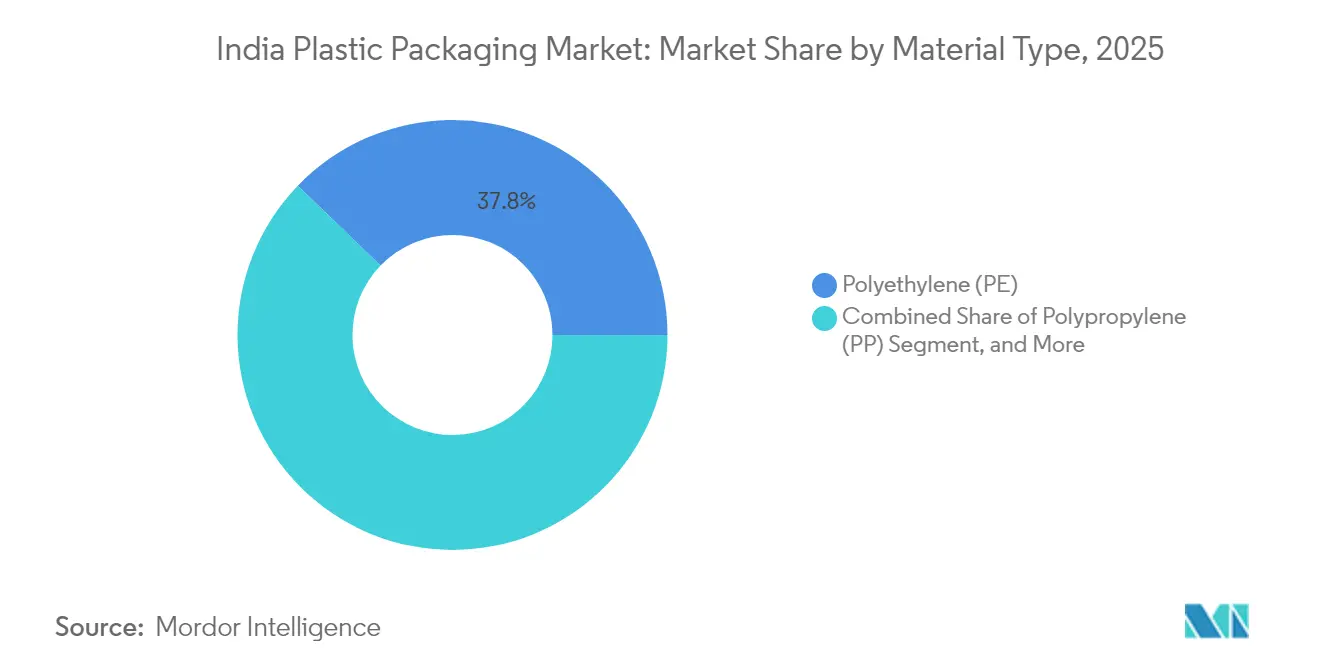

- Par type de matériau, le polyéthylène détenait 37,78 % de la part du marché indien de l'emballage plastique en 2025, et le téréphtalate de polyéthylène devrait progresser à un TCAC de 4,18 % jusqu'en 2031.

- Par type d'emballage, les solutions souples représentaient 54,05 % de la taille du marché indien de l'emballage plastique en 2025, et devraient se développer à un TCAC de 4,6 % jusqu'en 2031.

- Par forme de produit, les pochettes et sachets étaient en tête avec une part de revenus de 31,85 % en 2025, et les films et enveloppes progressent à un TCAC de 4,78 % jusqu'en 2031.

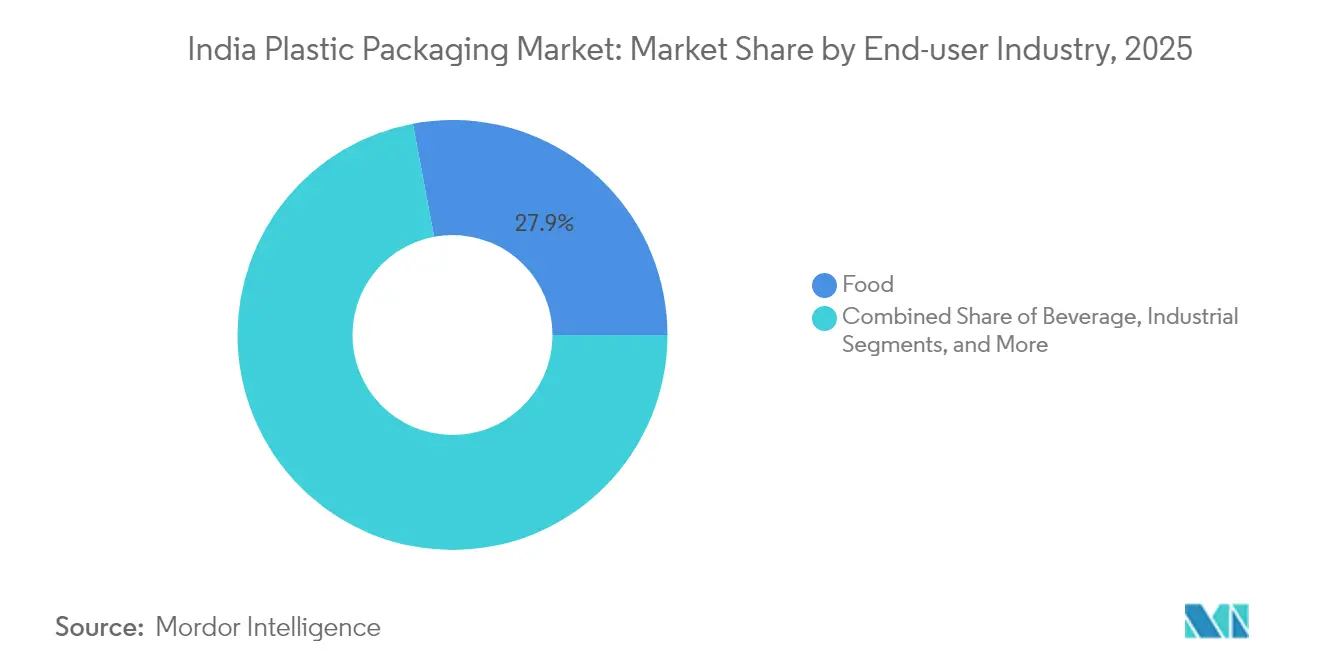

- Par secteur d'utilisation finale, l'alimentation maintenait une part de 27,95 % de la taille du marché indien de l'emballage plastique en 2025, et les cosmétiques et soins personnels devraient croître à un TCAC de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien de l'Emballage Plastique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la logistique du commerce électronique et du commerce rapide | +0.8% | National, avec des gains précoces à Mumbai, Delhi, Bengaluru | Court terme (≤ 2 ans) |

| Demande de formats souples légers | +1.2% | Mondial, concentré au Maharashtra, Gujarat, Tamil Nadu | Moyen terme (2-4 ans) |

| Adoption de plastiques à contenu recyclé | +0.7% | National, avec débordement vers les pays voisins | Long terme (≥ 4 ans) |

| Poussée de localisation rPET/rHDPE liée à la RPE | +0.9% | National, avec adoption précoce dans les États industriels | Moyen terme (2-4 ans) |

| Lignes de conversion assistées par intelligence artificielle pour les PME | +0.6% | Clusters régionaux au Maharashtra, Gujarat, Karnataka | Long terme (≥ 4 ans) |

| Hausse des pochettes pharmaceutiques monodoses | +0.4% | National, axé sur l'expansion des soins de santé ruraux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la logistique du commerce électronique et du commerce rapide

Les volumes de colis issus des plateformes de livraison en 15 minutes ont augmenté de 300 % dans les grandes métropoles en 2024, nécessitant des pochettes inviolables qui préservent l'intégrité tout au long de multiples points de manutention. Les convertisseurs qui déploient des lignes de pochettes automatisées atteignent des cadences proches de 200 emballages par minute, réduisant les délais de livraison pour les agrégateurs d'épicerie qui renouvellent leurs stocks trois fois par jour. Les grands groupes de biens de grande consommation ont réagi en déplaçant leurs opérations de conditionnement plus près des centres de demande ; par exemple, un grand fabricant de boissons a mis en service une usine en Assam en 2025, réduisant la distance de transit moyenne à 450 km et diminuant les dépenses d'emballage secondaire de 14 %. Ce changement concentre la demande de films étirables à faible épaisseur capables de résister aux vibrations et aux fluctuations thermiques fréquentes lors de la livraison du dernier kilomètre en deux-roues. Les réseaux d'entreposage régionaux spécifient désormais des films barrières à l'humidité avec un WVTR inférieur à 10 g / m² / jour pour éviter les dommages dus à la condensation pendant la mousson. Le marché indien de l'emballage plastique reçoit ainsi un afflux rapide de commandes de solutions à petits formats et à haute barrière qui commandent des primes de prix par rapport aux références historiques sans éroder l'économie du taux de service.

Demande de formats souples légers

Les prestataires logistiques répercutent des suppléments carburant qui incitent à la réduction de poids, détournant les marques des emballages rigides vers des stratifiés monomatériaux 40 % plus légers tout en satisfaisant aux seuils des tests de chute. Les substrats à revêtement barrière atteignent désormais des taux de transmission d'oxygène inférieurs à 1 cc / m² / jour, permettant aux aliments stables à température ambiante de parcourir de plus longues distances sans chaîne du froid. Alors que les pochettes souples remplacent les boîtes composites pour les mélanges de boissons en poudre, les convertisseurs économisent jusqu'à 30 % de résine en poids pour 100 g de portion, allégeant les obligations de frais RPE qui sont proportionnelles au grammage. Les lignes de thermoformage qui desservaient auparavant les barquettes laitières pivotent désormais vers l'operculage de gobelets en formage-remplissage-scellage, captant une part disproportionnée des lancements de yaourts premium. Le marché indien de l'emballage plastique voit également les films PE bi-orientés gagner du terrain car ils permettent des stratifiés tout-PE éligibles aux circuits de recyclage monomatériau. L'investissement en capital pour la modernisation des équipements de stratification s'élève en moyenne à 2 millions USD par ligne ; les PME atténuent le risque en formant des coopératives qui partagent les actifs de finition au sein de parcs plastiques soutenus par l'État.

Adoption de plastiques à contenu recyclé

Un mandat national exige 30 % de contenu recyclé dans les bouteilles PET pour boissons d'ici 2025, stimulant les investissements dans des lignes de lavage alimentaires avec certification équivalente FDA. Les acteurs intégrés disposant d'actifs de recyclage captifs vendent du rPET certifié avec une prime de 20-25 % par rapport à la résine vierge en raison de la capacité conforme limitée, qui ne représente actuellement que 15 % du débit national de recyclage. Le marché indien de l'emballage plastique connaît ainsi des fusions verticales ; les producteurs de résines acquièrent des convertisseurs en aval pour garantir des débouchés aux flocons recyclés. La clôture financière d'une usine de dépolymérisation de 165 millions USD annoncée en 2024 démontre la confiance des investisseurs dans le fait que le recyclage chimique satisfera aux prochains seuils de qualité pour le contact direct avec les aliments. Les fournisseurs d'équipements signalent des délais de livraison de 18 mois pour les unités de polycondensation à l'état solide, obligeant les premiers mouvants à passer commande avant que la demande ne s'emballe. Les crédits RPE s'échangent désormais sur des bourses émergentes, les certificats rPET atteignant en moyenne 55 USD par tonne au premier trimestre 2025, offrant des sources de revenus supplémentaires aux recycleurs qui dépassent les objectifs légaux.

Poussée de localisation rPET / rHDPE liée à la RPE

Les propriétaires de marques financent des systèmes de reprise, catalysant des centres de collecte régionaux qui alimentent des parcs polymères où les recycleurs granulent les déchets en 48 heures, préservant les niveaux IV pour les applications haut de gamme. L'approvisionnement intérieur est devenu stratégique après que les tensions géopolitiques de 2024 ont perturbé 30 % des importations de films spéciaux. Un important convertisseur multinational a doublé la capacité prévue à Panipat à 168 000 MTPA de granulés PET post-consommation, assurant un approvisionnement constant pour ses lignes de films barrières. Les incitations étatiques, telles que des remises sur l'électricité allant jusqu'à 2 INR / kWh pour les usines de recyclage, réduisent le retour sur investissement à moins de cinq ans. Les partenariats intersectoriels — des embouteilleurs de boissons cofinançant les machines à retour de consigne des chaînes d'épicerie — ancrent davantage le marché indien de l'emballage plastique dans un modèle d'économie circulaire localisée. La normalisation parallèle par le Bureau des Normes Indiennes (BIS) établit des protocoles d'essai pour les résines recyclées, évitant la variabilité des performances qui dissuadait auparavant les convertisseurs d'une adoption à grande échelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des résines | -0.5% | Impact mondial, concentré dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Interdictions réglementaires sur les plastiques à usage unique | -0.3% | National, avec des variations au niveau des États | Moyen terme (2-4 ans) |

| Insuffisance des infrastructures de matières plastiques recyclées post-consommation d'usage alimentaire | -0.4% | National, concentré au Maharashtra, Gujarat, Tamil Nadu | Long terme (≥ 4 ans) |

| CAPEX en machines pour films haut de gamme dépendantes des importations | -0.6% | National, affectant les convertisseurs spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines

Les fluctuations du brut ont fait grimper les prix contractuels du PE et du PP jusqu'à 30 % en 2024, mais les convertisseurs liés par des contrats d'approvisionnement de six mois ne pouvaient réviser leurs prix que trimestriellement, comprimant les marges d'EBITDA de près de 4 points de pourcentage. Les convertisseurs souples maintiennent des stocks couvrant en moyenne seulement 20 jours de production ; des hausses de prix soudaines pèsent sur les facilités de fonds de roulement qui supportent déjà un intérêt de 11 %. La couverture via les contrats à terme sur polymères reste embryonnaire, la faible liquidité limitant une couverture significative à 5 % du volume mensuel. Le marché indien de l'emballage plastique voit donc des coopératives négocier des contrats groupés pour obtenir des remises sur volume tout en partageant des dépôts de stockage adjacents aux parcs de réservoirs de raffineries. Les projets gouvernementaux d'un dispositif d'Incitation Liée à la Production (ILP) dans la pétrochimie promettent des exonérations de droits, mais les ajouts de capacité ne se matérialiseront pas avant 2028, laissant les perspectives à court terme vulnérables à la volatilité mondiale des matières premières.

Interdictions réglementaires sur les plastiques à usage unique

Les réglementations des États varient : le Maharashtra interdit les sacs de caisse d'une épaisseur inférieure à 50 microns, tandis que le Tamil Nadu cible les couverts et les pailles, obligeant les entreprises à présence nationale à gérer plus de 10 codes de référence par ligne de produits.[2]Conseil de Contrôle de la Pollution du Maharashtra, "Notifications d'Interdiction des Plastiques à Usage Unique," mpcb.gov.in Les coûts de reconception pour conformité s'élèvent en moyenne à 9 % du chiffre d'affaires annuel des références concernées, y compris les modifications d'outillage et de maquette. Les substituts biodégradables en PLA restent 54 % plus chers que le PE, limitant la viabilité d'une substitution immédiate pour les sachets grand public, bien qu'une importante usine PLA de 80 000 tonnes dont la construction a débuté en février 2025 vise à combler cet écart en trois ans. Le marché indien de l'emballage plastique connaît en conséquence un carnet de commandes en attente, les convertisseurs attendant des clarifications sur une éventuelle harmonisation centrale des interdictions. Entre-temps, les détaillants se tournent vers des sacs réutilisables plus épais assortis d'une consigne remboursable, compensant légèrement la perte de volume dans les segments interdits mais ajoutant une complexité logistique inverse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Domination du PE Face à l'Innovation du PET

Le polyéthylène détient la part la plus élevée, soit 37,78 %, du marché indien de l'emballage plastique en 2025, soutenu par des prix de résine compétitifs et une compatibilité avec les lignes de film soufflé et de moulage par injection déjà installées à l'échelle nationale. Son rôle dans les références à fort volume telles que les sacs de courses, les films agricoles et les sachets de détergent maintient un débit qui permet de conserver des taux de fonctionnement moyens supérieurs à 80 % dans les principales usines. Le PE bénéficie également du portefeuille de matières premières flexible des vapocraqueurs nationaux, qui maintient un approvisionnement régulier en monomères même lors de perturbations mondiales, offrant aux convertisseurs locaux des références de prix stables par rapport aux niveaux de parité à l'importation. Cependant, le téréphtalate de polyéthylène devrait croître à un TCAC de 4,18 % jusqu'en 2031, les marques recherchant transparence, brillance et performances barrières supérieures pour les boissons prêtes à consommer et les condiments. L'avantage de recyclabilité du PET s'articule avec les objectifs RPE, et plusieurs projets de bouteille à bouteille en cours de réalisation visent à porter la taille du marché indien de l'emballage plastique pour les flocons rPET alimentaires à plus de 1 million de TPA d'ici 2027.

Malgré sa croissance, le PET est confronté à des goulots d'étranglement de filtration des matières fondues qui augmentent l'intensité en capital ; les lignes PET intégrées coûtent 20-25 % de plus que les lignes PE équivalentes en raison de la polycondensation à l'état solide et des étirages par injection à haute pression. Le polypropylène occupe des créneaux spécialisés où la rigidité et la résistance à la chaleur importent, comme les plateaux allant au micro-ondes et les bouchons pharmaceutiques, mais l'offre reste tendue car les capacités nationales de PP privilégient les grades pour la fibre et l'automobile. Le polystyrène et l'EPS déclinent progressivement en raison des interdictions étatiques sur la vaisselle en mousse, bien qu'une demande de niche persiste dans les protections d'appareils électroménagers où l'amortissement l'emporte sur les préoccupations de recyclabilité. Les bioplastiques émergents comme le PLA, soutenus par un projet en site vierge de 342 millions USD en Uttar Pradesh, ont un potentiel dans les emballages compostables pour snacks mais restent conditionnés à la montée en puissance de l'infrastructure de compostage municipal au-delà des unités pilotes. À mesure que les régulateurs publient des projets de normes pour uniformiser les seuils de contenu recyclé entre les polymères, les convertisseurs anticipent un portefeuille multi-matériaux équilibrant coût, performance et quotas de contenu recyclé, remodelant le secteur indien de l'emballage plastique au cours de la prochaine décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Emballage : Les Solutions Souples Pilotent l'Innovation

Les formats souples représentent 54,05 % de la taille du marché indien de l'emballage plastique en 2025, démontrant l'avantage économique clair des systèmes à base de films qui offrent un coût de transport par unité de poids conditionné inférieur de 30 % par rapport aux alternatives rigides. Les stratifiés multicouches conçus avec des revêtements EVOH ou AlOx prolongent la durée de vie de la barrière aromatique, permettant une distribution rurale sans camions réfrigérés. Les propriétaires de marques qui s'engagent dans des déclarations d'empreinte carbone privilégient les pochettes souples car les modèles d'analyse du cycle de vie leur attribuent 60 % de moins d'émissions de gaz à effet de serre par litre de boisson que les bouteilles en verre. L'emballage souple devrait se développer à un TCAC de 4,6 % jusqu'en 2031, le commerce rapide stimulant la demande de sachets à portion individuelle adaptés aux prix d'achat impulsif. La domination du souple tient également aux changements rapides de ligne ; la stratification sans solvant numérique durcit en moins de deux heures, permettant aux convertisseurs de gérer la prolifération des références liée aux lancements de saveurs régionaux.

L'emballage plastique rigide conserve sa pertinence dans les cosmétiques où la présence en rayon et les repères tactiles commandent des prix premium. Les bouteilles HDPE moulées par extrusion-soufflage pour les produits de soins personnels intègrent désormais des masterbatchs triables par proche infrarouge qui facilitent le recyclage en aval, alignant les formats rigides avec les objectifs de circularité. Les bocaux PET moulés par injection-étirage-soufflage gagnent des parts dans les nutraceutiques car les finitions de col de 38 mm acceptent les doublures à induction, préservant les ingrédients volatils. Cependant, la consommation de résine pour bouchons et fermetures plafonne à mesure que les exigences de bouchons attachés de l'Union Européenne influencent la conception au niveau mondial, entraînant une réduction du grammage des charnières. Le marché indien de l'emballage plastique présente ainsi une coexistence nuancée : la croissance des souples est portée par les cycles du commerce électronique, tandis que les solutions rigides maintiennent leur position dans des créneaux premium qui valorisent l'esthétique et la réutilisabilité.

Par Forme de Produit : Les Pochettes en Tête, les Films en Accélération

Les pochettes et sachets sécurisent 31,85 % des revenus de 2025, reflétant l'attrait des consommateurs pour les emballages à portion contrôlée tarifés entre 5 et 10 INR qui s'alignent sur les habitudes de gestion quotidienne des flux de trésorerie. Les pochettes à bec verseur soudées par ultrasons consolident les lancements d'aliments pour bébés, réduisant la consommation d'énergie de 70 % par rapport au soudage thermique et améliorant la recyclabilité via des mono-structures tout-PE. Les sticks packs pour boissons électrolytiques capitalisent sur les programmes d'électrification rurale qui étendent la portée de la chaîne du froid mais restent tributaires de la commodité des sachets pour l'hydratation nomade. D'autre part, les films et enveloppes progressent à un TCAC de 4,78 % jusqu'en 2031, portés par les applications de films rétractables capuchons dans la palettisation d'entrepôt et les films d'ensilage pour les pôles d'exportation agraires. Les films rétrécissables spéciaux avec additifs anti-buée pénètrent les exportations de produits frais, où les taux de rejet sont tombés à 4 % en 2024 contre 9 % en 2023 grâce à un meilleur contrôle de la condensation.

Les volumes de bouteilles et bocaux croissent modérément à mesure que les mandats rPET stimulent les systèmes de collecte qui recyclent les flocons transparents vers les chaînes de boissons, des pilotes de consigne dans trois États récupérant 78 % des bouteilles vendues au deuxième trimestre 2025. Les plateaux et contenants profitent de la vague des plats cuisinés, utilisant du PP à revêtement barrière pour atteindre une durée de conservation ambiante de 180 jours pour les plats cuisinés prêts à consommer, réduisant la charge énergétique du stockage frigorifique de 22 GWh par an. Les sacs et sachets restent essentiels pour les engrais et le ciment, mais le grammage moyen diminue de 12 % grâce aux tissés PE haute ténacité. La catégorie « autres formes » comprend des tubes pliables et des cloques thermoformées incorporant jusqu'à 50 % de PETG recyclé, élargissant le répertoire pour les cosmétiques destinés aux millénariaux éco-conscients. Cette diversification renforce le marché indien de l'emballage plastique en tant que banc d'essai pour des innovations à haute barrière mais abordables.

Par Secteur d'Utilisation Finale : Stabilité du Secteur Alimentaire Face à la Croissance des Cosmétiques

Les applications alimentaires représentaient 27,95 % de la taille du marché indien de l'emballage plastique en 2025, soutenues par la pénétration croissante des aliments transformés et des exigences logistiques plus strictes de la chaîne du froid conformément aux directives de l'Autorité de Sécurité et de Normalisation Alimentaire de l'Inde (FSSAI) qui spécifient les limites de migration pour les structures multicouches. Les pochettes stérilisées pour les repas prêts à consommer élèvent la stabilité en rayon à 18 mois, permettant des appels d'offres militaires et d'aide en cas de catastrophe qui exigent une nutrition prête pour le terrain sans stockage congelé. Les marques laitières adoptent des gobelets transparents avec barrière, permettant aux consommateurs d'inspecter la texture, augmentant la qualité perçue et stimulant les achats répétés de 7 %, selon des audits de marque. Entre-temps, les sachets de condiments à portion individuelle profitent de l'expansion des restaurants à service rapide, où les préoccupations d'hygiène interdisent les bols de sauce communs depuis la pandémie. Le marché indien de l'emballage plastique bénéficie ainsi d'un volume de base stable de l'alimentation, qui ancre l'utilisation des usines même lors des ralentissements économiques généraux.

Les cosmétiques et soins personnels devraient afficher un TCAC de 4,86 % jusqu'en 2031, portés par la premiumisation à mesure que le revenu disponible augmente dans les ménages urbains. Les flacons pompe sans air fabriqués en PP monomatériau recyclable remplacent les assemblages acryliques multi-composants, alliant durabilité et points de contact haut de gamme. Les manchons rétrécissables à impression numérique permettent des tirages en édition limitée pour des campagnes menées par des influenceurs, raccourcissant les cycles du concept à la mise en rayon à moins de six semaines. L'emballage pour boissons s'entremêle avec les objectifs de contenu recyclé ; l'adoption de bouteilles rPET s'envole à mesure que les géants des boissons gazeuses s'engagent à 50 % de contenu recyclé d'ici 2027, stimulant les importations de flocons jusqu'à ce que la capacité nationale monte en puissance. Les produits pharmaceutiques développent les pochettes à dose unitaire pour les programmes de gestion des antibiotiques, car les petits conditionnements freinent les mauvais usages. L'emballage industriel est aux prises avec les fluctuations des prix des résines et se tourne vers des caisses PP réutilisables dans les chaînes d'approvisionnement automobiles pour atténuer les taxes sur l'usage unique dans certains États. Ensemble, ces dynamiques diversifient les flux de demande, amortissant le secteur indien de l'emballage plastique contre les chocs dans un seul secteur vertical.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Procédé de Fabrication : L'Échelle de l'Extrusion Face à l'Innovation du Thermoformage

Les procédés d'extrusion ont capturé 28,12 % de la part du marché indien de l'emballage plastique en 2025, grâce à leur polyvalence dans les applications de film soufflé, de feuille et de profilé. Les principaux convertisseurs exploitent des coextrudeuses trois couches de grande largeur équipées d'unités MDO en ligne qui confèrent de la rigidité, permettant aux films de 12 microns de remplacer les calibres traditionnels de 18 microns sans compromettre la résistance à la traction. Les systèmes de récupération d'énergie sur les lignes à haut rendement ramènent la consommation d'énergie spécifique à 0,36 kWh / kg, générant des économies de coûts qui absorbent les chocs des prix des résines. La coextrusion permet des tubes à n couches avec des couches barrières décoratives, ouvrant des opportunités d'exportation pour les produits de soins bucco-dentaires soumis aux critères de recyclage européens. Le marché indien de l'emballage plastique bénéficie des extrudeuses axées sur l'exportation atteignant 85 % de taux d'utilisation des capacités même lors des ralentissements nationaux.

Le thermoformage, dont la croissance est prévue à un TCAC de 5,04 % jusqu'en 2031, tire parti de la technologie de poinçon d'assistance de précision pour mouler des barquettes à parois minces avec des résistances au dégroupage dépassant 20 N, supportant des lignes de remplissage mécanisées dans les snacks et la confiserie. Les feuilles APET haute clarté, contenant désormais jusqu'à 30 % de regrindage interne, répondent aux exigences esthétiques tout en respectant les limites de migration équivalentes EFSA. Les thermoformeuses à mini-lots permettent aux PME de servir les marques laitières régionales sans investir dans de grands moules, renforçant les capacités dans les clusters de niveau 2. Le moulage par injection conserve un leadership de niche dans les bouchons, fermetures et bocaux à parois épaisses, tandis que le moulage par soufflage évolue grâce à des têtes de coextrusion multicouches qui intègrent des couches de cœur recyclées entre des peaux vierges, satisfaisant aux règles de contact alimentaire tout en délivrant 25 % de contenu recyclé. Les « autres procédés », tels que l'impression numérique directe sur forme, émergent, permettant des références aussi petites que 2 000 unités pour des tirages hyper-locaux. Chaque méthode répond à des zones de valeur distinctes, renforçant collectivement la profondeur technologique du marché indien de l'emballage plastique.

Analyse Géographique

Les clusters de fabrication au Maharashtra, au Gujarat et au Tamil Nadu représentent environ 60 % des capacités organisées d'emballage plastique, tirant parti de la proximité des raffineries, des ports et des centres de consommation des marchés finaux. Les complexes du Maharashtra à proximité de Mumbai capitalisent sur l'accès à deux ports à Nhava Sheva et Pipavav, réduisant les délais de transit pour les cartons d'exportation à 14 jours contre la moyenne nationale de 21 jours. Les parcs plastiques du Gujarat à Dahej et Dholera reçoivent des polymères directement des vapocraqueurs sur site, réduisant le fret des matières premières de 6 c / kg et permettant aux convertisseurs de proposer des prix bloqués malgré la volatilité du brut. Le Parc des Industries du Polymère de 239 acres du Tamil Nadu à Thiruvallur, soutenu par un financement étatique de 216 crores INR, attire les PME dans des parcelles clés en main où les services partagés réduisent le capex des lignes d'extrusion de 12 %. Ces agglomérations amplifient la compétitivité régionale du marché indien de l'emballage plastique en regroupant fournisseurs, outilleurs et laboratoires d'essai dans un rayon de 50 km.

Les États du nord tels que l'Uttar Pradesh, l'Haryana et le Pendjab servent la demande de films agricoles et de sacs d'engrais, stimulée par l'expansion de la chaîne du froid le long du Corridor Industriel Delhi-Mumbai. L'Uttar Pradesh offre des subventions en capital allant jusqu'à 25 % pour les nouvelles unités d'emballage dans les districts défavorisés, encourageant la décentralisation depuis les pôles occidentaux surchargés. L'Haryana bénéficie de l'autoroute Kundli-Manesar-Palwal qui relie les convertisseurs aux entrepôts de Delhi en moins de deux heures, accélérant les expéditions en juste-à-temps pour les centres de traitement des commandes du commerce électronique. L'Inde de l'Est reste sous-dimensionnée mais prête à s'accélérer alors que le Programme National des Corridors Industriels réserve des pôles multimodaux en Odisha et au Bengale-Occidental, fournissant des matières premières pétrochimiques via les ports de Paradip et Dhamra. Les gouvernements locaux courtisent les investisseurs étrangers avec des congés de bail foncier et des remboursements de SGST visant à diversifier l'empreinte géographique du marché indien de l'emballage plastique.

La logistique des matières premières façonne les structures de coûts : la proximité du Gujarat avec les raffineries protège les convertisseurs des goulots d'étranglement ferroviaires qui affectent parfois les usines du nord qui dépendent d'expéditions de résines lointaines. Les sites côtiers du Tamil Nadu importent des résines EVOH et adhésives haute barrière du Japon en 15 jours, réduisant les besoins de financement des stocks. Pendant ce temps, les États avec des interdictions fragmentées sur les plastiques à usage unique obligent les entreprises multi-sites à personnaliser les spécifications d'emballage selon la destination, augmentant la duplication de l'outillage mais atténuant le risque de conformité au dernier kilomètre. Les mises à niveau de l'infrastructure du programme gouvernemental PM GatiShakti promettent une planification synchronisée des autoroutes, des voies ferrées et des ports secs, qui devrait ramener le coût moyen du fret intérieur de 14 % à moins de 10 % de la valeur livrée d'ici 2028. À mesure que la connectivité se resserre, le marché indien de l'emballage plastique anticipe une concurrence intra-régionale accrue, récompensant les usines qui allient efficacité des coûts et agilité réglementaire.

Paysage Concurrentiel

Environ 200 entreprises organisées opèrent dans les films, stratifiés et contenants rigides, mais les 10 premiers acteurs contrôlent environ 35 % des ventes, indiquant une concentration modérée qui laisse encore de la place aux spécialistes régionaux. L'acquisition de Manjushree Technopack par PAG en novembre 2024 pour près de 1 milliard USD souligne l'appétit croissant du capital-investissement pour des actifs évolutifs sur le marché indien de l'emballage plastique. Les consolidateurs privilégient l'intégration verticale ; l'usine rPET de 168 000 MTPA d'UFlex à Panipat sécurise les matières premières pour ses lignes de films CPP et BOPET, isolant les marges contre la volatilité des résines vierges. Les entrants étrangers comme ALPLA intensifient la concurrence en s'engageant à doubler la capacité nationale de recyclage à 700 000 tonnes d'ici 2030, s'appuyant sur leur expertise mondiale et leur profondeur de capital.

L'adoption technologique différencie les leaders. Les systèmes de vision basés sur l'intelligence artificielle font passer les taux de défauts sous 0,3 %, stimulant l'acceptation pour les lignes de sachets à grande vitesse qui remplissent 1 500 ppm dans les usines de condiments. Les dépôts de brevets autour des structures barrières monomatériaux augmentent de 18 % en glissement annuel, des innovateurs indiens collaborant avec des laboratoires académiques sur des avancées en revêtement plasma permettant aux emballages souples tout-PE d'égaler les niveaux de barrière EVOH. Les entreprises plus petites se regroupent dans des parcs plastiques pour partager R&D et essais, mutualisant leurs ressources pour obtenir la certification BIS dans des familles de matériaux diversifiées. L'orientation à l'exportation se renforce à mesure que la relocalisation des chaînes d'approvisionnement en Occident incite les marques mondiales à diversifier leurs sources vers l'Inde ; les audits des convertisseurs mettent désormais l'accent sur la traçabilité du contenu recyclé, entraînant des investissements dans des passeports matériaux basés sur la chaîne de blocs. Globalement, les stratégies pivotent sur la durabilité, le leadership par les coûts et l'automatisation, façonnant un marché indien de l'emballage plastique dynamique prêt pour une consolidation sélective.

Leaders du Secteur Indien de l'Emballage Plastique

Amcor plc

UFlex Limited

Jindal Poly Films Limited

Cosmo First Limited

Polyplex Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : SIG a ouvert une usine de cartons aseptiques à Ahmedabad, Gujarat, avec un investissement de 90 millions EUR (106,10 millions USD) et une capacité allant jusqu'à 4 milliards d'emballages par an, créant plus de 300 emplois.

- Février 2025 : Balrampur Chini Mills a posé la première pierre d'une installation de bioplastique PLA de 2 850 crores INR en Uttar Pradesh, dont le démarrage est prévu pour octobre 2026.

- Janvier 2025 : Canpac Trends a acquis Saptagiri Packagings, ajoutant une capacité de boîtes rigides à Hyderabad et dans la Région de la Capitale Nationale pour servir les clients du secteur des biens de grande consommation.

- Décembre 2024 : Loop Industries et Ester Industries ont formé une coentreprise de recyclage de 165 millions USD visant à commercialiser le DMT et le MEG dépolymérisés début 2027.

Portée du Rapport sur le Marché Indien de l'Emballage Plastique

L'emballage plastique assure une protection et une information sur le produit tout en le protégeant lors de la manutention, du stockage et du transport, tout en fournissant des informations sur le contenu de l'emballage. L'étude suit la demande d'emballage plastique à travers les revenus tirés de la vente d'emballages plastiques, rigides et souples. L'étude suit également les effets des réglementations et des moteurs du marché sur la croissance et les facteurs qui freinent celle-ci.

Le marché indien de l'emballage plastique est segmenté par type d'emballage (plastique rigide et plastique souple), secteur d'utilisation finale (alimentation, boissons, soins de santé, soins personnels et ménagers, et autres types de secteurs d'utilisation finale), et produits (bouteilles et bocaux, plateaux et contenants, pochettes, sacs, films et enveloppes, et autres types de produits). Les tailles et prévisions du marché sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Téréphtalate de Polyéthylène (PET) |

| Polystyrène et EPS |

| Autres Types de Matériaux |

| Emballage Plastique Souple |

| Emballage Plastique Rigide |

| Bouteilles et Bocaux |

| Plateaux et Contenants |

| Pochettes et Sachets |

| Sacs et Sachets Industriels |

| Films et Enveloppes |

| Autres Formes de Produits |

| Alimentation |

| Boissons |

| Produits Pharmaceutiques et Soins de Santé |

| Cosmétiques et Soins Personnels |

| Industrie |

| Autres Secteurs d'Utilisation Finale |

| Extrusion |

| Moulage par Injection |

| Moulage par Soufflage |

| Thermoformage |

| Autres Procédés de Fabrication |

| Par Type de Matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Téréphtalate de Polyéthylène (PET) | |

| Polystyrène et EPS | |

| Autres Types de Matériaux | |

| Par Type d'Emballage | Emballage Plastique Souple |

| Emballage Plastique Rigide | |

| Par Forme de Produit | Bouteilles et Bocaux |

| Plateaux et Contenants | |

| Pochettes et Sachets | |

| Sacs et Sachets Industriels | |

| Films et Enveloppes | |

| Autres Formes de Produits | |

| Par Secteur d'Utilisation Finale | Alimentation |

| Boissons | |

| Produits Pharmaceutiques et Soins de Santé | |

| Cosmétiques et Soins Personnels | |

| Industrie | |

| Autres Secteurs d'Utilisation Finale | |

| Par Procédé de Fabrication | Extrusion |

| Moulage par Injection | |

| Moulage par Soufflage | |

| Thermoformage | |

| Autres Procédés de Fabrication |

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché indien de l'emballage plastique ?

Le marché est évalué à 23,13 milliards USD en 2026 et devrait atteindre 26,89 milliards USD d'ici 2031, à un TCAC de 3,06 %.

Quel segment détient la part la plus élevée dans l'emballage plastique indien par matériau ?

Le polyéthylène est en tête avec une part de 37,78 %, reflétant ses avantages en matière de coût et de transformation.

Comment les règles RPE influencent-elles les formats d'emballage ?

Les obligations de Responsabilité Élargie du Producteur (RPE) orientent les convertisseurs vers des résines à contenu recyclé et créent une demande captive pour le rPET et le rHDPE alimentaires.

Quelle région émerge le plus rapidement pour les nouvelles usines d'emballage ?

Le Tamil Nadu, soutenu par un parc polymère financé par l'État, attire les PME grâce à des parcelles clés en main et des incitations fiscales.

Quelle tendance technologique améliore l'efficacité de la production ?

Les systèmes de vision par intelligence artificielle et la maintenance prédictive font passer l'efficacité globale des équipements au-delà de 85 % dans les principales usines.

Quel secteur d'utilisation finale croît le plus rapidement ?

L'emballage cosmétique et de soins personnels devrait croître à un TCAC de 4,86 % jusqu'en 2031, en raison de la premiumisation et de l'adoption d'emballages durables.

Dernière mise à jour de la page le: